Kryzysy i restrukturyzacja

finansowa przedsiębiorstw i

banków [8h]

Karol Śledzik

2

3

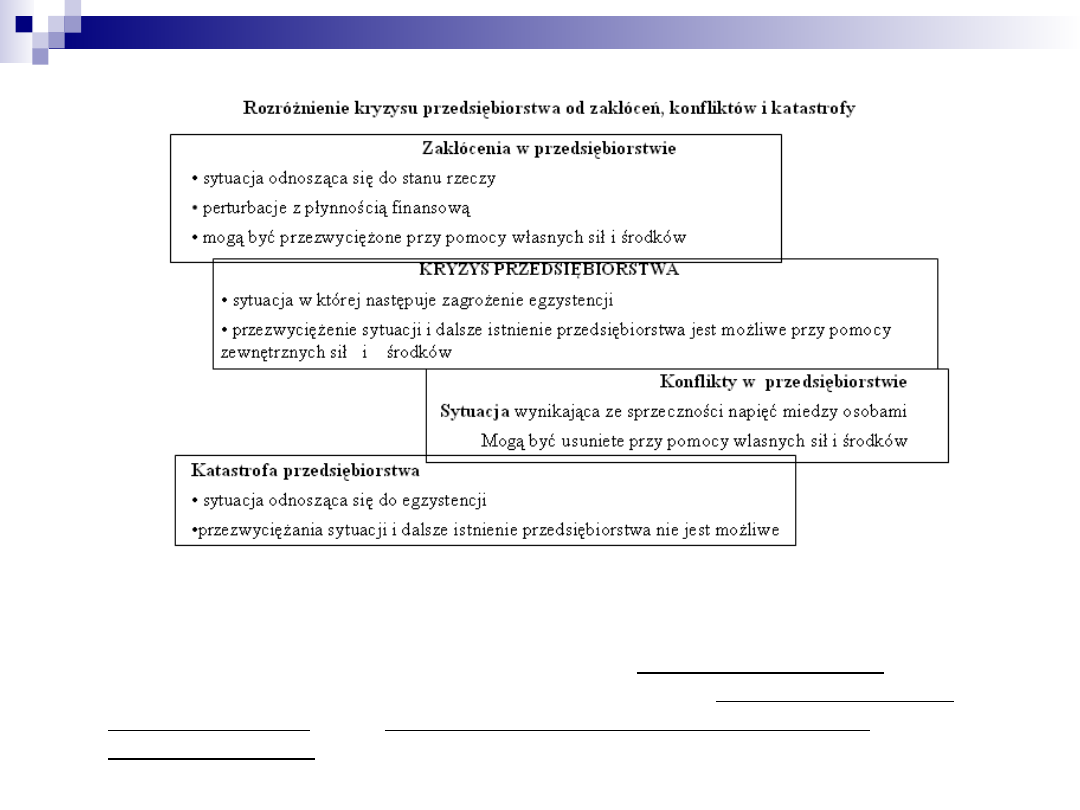

Mechanizm kryzysu w przedsiębiorstwie

Najkrótsza definicja określa kryzys w przedsiębiorstwie

jako moment kiedy trudności finansowe są na tyle poważne,

że egzystencja przedsiębiorstwa oraz spłata zobowiązań

wobec wierzycieli są poważnie zagrożone.

Przedsiębiorstwo w sytuacji kryzysowej to na ogół

przedsiębiorstwo, które nie tylko utraciło płynność

finansową, ale jest również nierentowne.

W świetle zarządzania wartością firmy przez

przedsiębiorstwo nierentowne rozumie się takie, w

którym przyszłe zyski nie wystarczą na zagwarantowanie

odpowiedniej stopy zwrotu z kapitału własnego, a zatem

takie, którego wartość majątkowa jest wyższa od

dochodowej.

Zaniechanie restrukturyzacji finansowej takiego

przedsiębiorstwa prowadzi zazwyczaj do jego upadłości.

4

Co dla jednych oznacza konflikt, przez innych

klasyfikowane jest jako katastrofa. Co dla jednych jest

przejściowym zakłóceniem, wywołuje u innych nastrój

kryzysu. Reakcja na zakłócenia powinna być inna niż

reakcja na kryzys, a tym bardziej niż reakcja na katastrofę.

Dr Urs Leupin, wybitny współczesny szwajcarski praktyk i

teoretyk z dziedziny restrukturyzacji naprawczej definiuje

kryzys przedsiębiorstwa jako:

sytuację „w której przedsiębiorstwo nie jest w stanie

osiągnąć celów za pomocą własnych środków i wymaga

zewnętrznej siły i/lub środków osób trzecich, aby tę

sytuację przezwyciężyć. Egzystencja przedsiębiorstwa jest

wówczas zagrożona.

5

Zaistnienie kryzysu przedsiębiorstwa może okazać się

zaskoczeniem. Jednak zazwyczaj mechanizm prowadzący do

kryzysu działa w przedsiębiorstwie już od pewnego czasu, a

zaskoczenie zarządu jest na ogół rezultatem słabości myślenia

strategicznego oraz braku monitorowania swojej pozycji

konkurencyjnej.

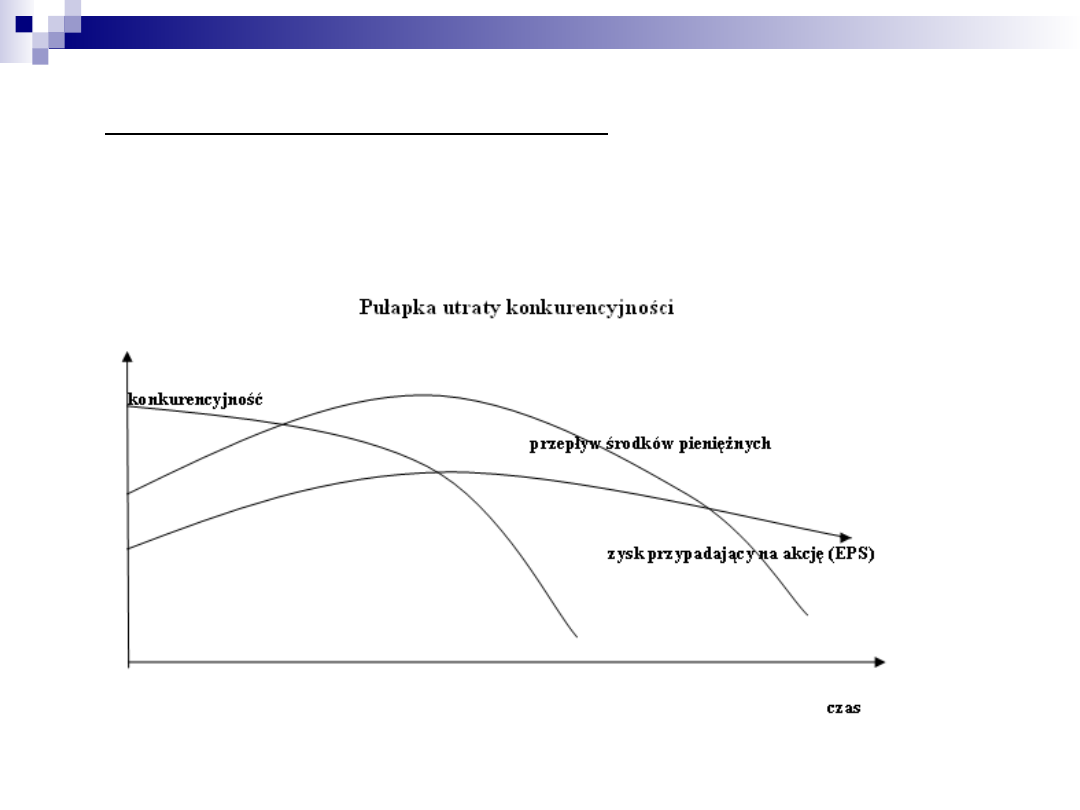

6

Pierwszym sygnałem ostrzegawczym o potencjalnej możliwości

zaistnienia sytuacji kryzysowej jest utrata przewagi

konkurencyjnej, której objawem jest opadająca krzywa

konkurencyjności. Dopiero później następuje obniżenie poziomu

przepływów środków pieniężnych, aby w rezultacie spowodować

gwałtowny spadek zysków.

7

J. Argenti wyróżnia cztery etapy prowadzące do kryzysu

przedsiębiorstwa:

pierwszy, w którym stopniowo następuje utrwalenie niedomogów

działalności, mimo że nie wywołują one jeszcze istotnych zmian,

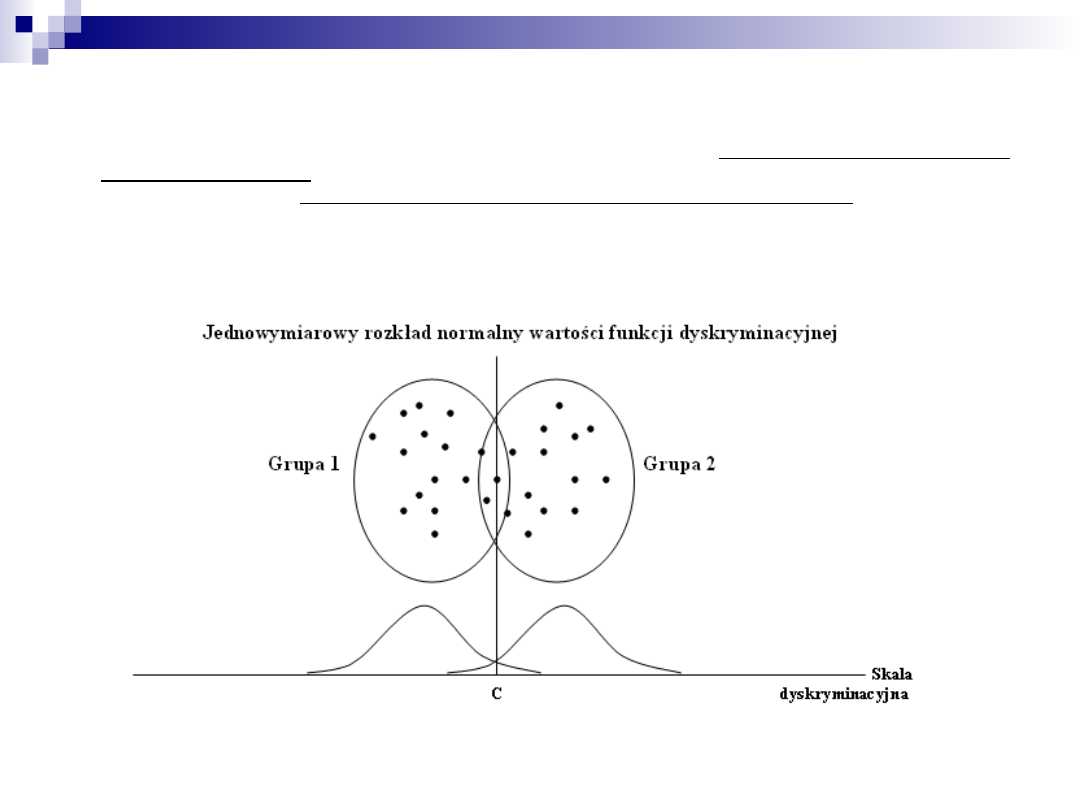

drugi, w którym niedomogi prowadzą do popełniania błędów i

pogłębiania się nieprawidłowości,

trzeci, w którym ujawniają się istotne zakłócenia, szczególnie w

sferze wypłacalności,

czwarty, w którym następuje upadłość przedsiębiorstwa.

W.Weitzel i E. Johnson wyodrębniaj ą pięć etapów:

• zaślepienie (blindness),

• bezczynność (inaction),

• błędy w działaniu (faulty action),

• kryzys (crisis),

• rozkład (dissilution).

Klasycznym początkiem uruchamiającym mechanizm kryzysu jest

utrata płynności finansowej, co może w rezultacie doprowadzić

do niewypłacalności przedsiębiorstwa.

8

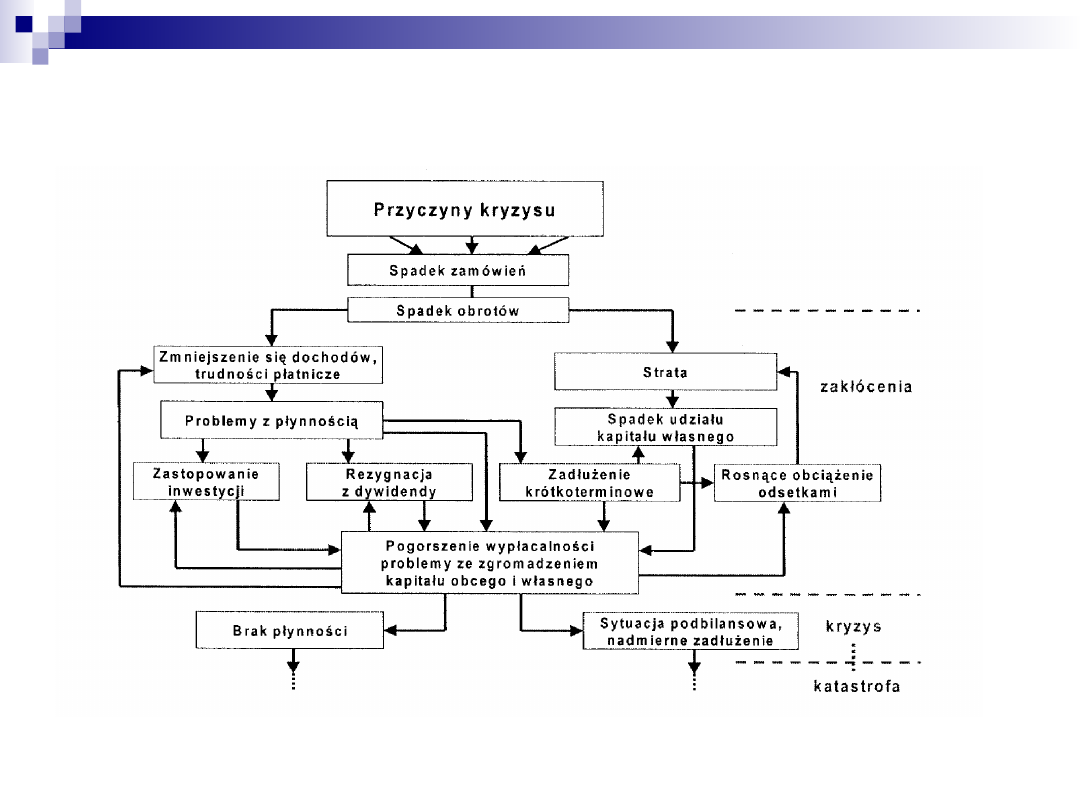

Klasyczny mechanizm kryzysu przedsiębiorstwa

9

W warunkach bez działań restrukturyzacyjnych przedsiębiorstwo:

traci płynność finansową,

znajduje się w sytuacji podbilansowej która zamienia się w nadmierne

zadłużenie

staje się niewypłacalne

w przypadku gdy dostawcy nie godzą się na udzielanie dalszych

kredytów kupieckich i wstrzymują dostawy, kryzys przedsiębiorstwa

prowadzi do jego upadłości.

Są pewne szczególne okoliczności, w których przebieg kryzysu w

klasycznej formie jest zakłócony. H.E. Rass podaje dwa takie

przykłady:

• sytuacja, w której nieuczciwi pracownicy (nie zarząd) w wyniku

oszukańczych praktyk doprowadzają przedsiębiorstwo do zadłużenia i

niewypłacalności, mimo że firma wykazuje wzrost zamówień i obrotów;

• sytuacja, gdy klient mający duże zobowiązania wobec

przedsiębiorstwa ogłasza upadłość i nie jest w stanie spłacić nawet

części swoich zobowiązań. Wówczas, mimo że przedsiębiorstwo

wykazuje wzrost zamówień i obrotów, traci płynność i uruchamia się

przedstawiony wyżej mechanizm kryzysu, co może doprowadzić

ostatecznie do upadłości

10

przebieg kryzysu w klasycznej formie może być zakłócony również

w wyniku:

nieuczciwych praktyk właścicieli lub inwestorów

większościowych. Klasycznym przykładem tego są zawyżone

opłaty licencyjne lub opłaty za know-how przekazywane na

rzecz inwestora „strategicznego". W rezultacie takich praktyk,

część generowanych przepływów środków pieniężnych przez

przedsiębiorstwo, przekazywana jest na rzecz większościowego

akcjonariusza, dla którego stanowią one główną korzyść z

tytułu sprawowanej kontroli nad spółką, natomiast wzrost

wartości akcji i dywidenda przesuwają się na plan dalszy.

Nieuczciwe praktyki właścicieli są szczególnie niebezpieczne w

przedsiębiorstwach, które są jednocześnie instytucjami

zaufania publicznego, np. w bankach, funduszach

powierniczych, funduszach emerytalnych.. Doprowadzenie do

upadku takich instytucji wiąże się na ogół z

nieprzestrzeganiem regulacji bezpiecznościowych i hazardem

moralnym.

11

Podstawową przyczyną kryzysów instytucji finansowych

okazuje się zazwyczaj nieefektywne i nieostrożne inwestowanie

środków finansowych w przedsięwzięcia nie przynoszące

oczekiwanego zwrotu przy wysokim poziomie dźwigni

finansowej.

Początek kryzysu instytucji finansowej można opisać w kilku

etapach:

• etap pierwszy - to przewidywanie rozwoju wydarzeń na rynku

finansowym nie poparte rzetelną analizą fundamentalną;

• etap drugi - to zaangażowanie inwestycyjne (często o

wysokim stopniu koncentracji) przy wykorzystaniu wysokiego

stopnia dźwigni finansowej;

• etap trzeci - to spadająca wartość pozycji aktywów wskutek

innego niż przewidywany rozwoju wydarzeń na rynku,

• etap czwarty - to problemy z płynnością finansową i utrata

znacznej części kapitału własnego.

12

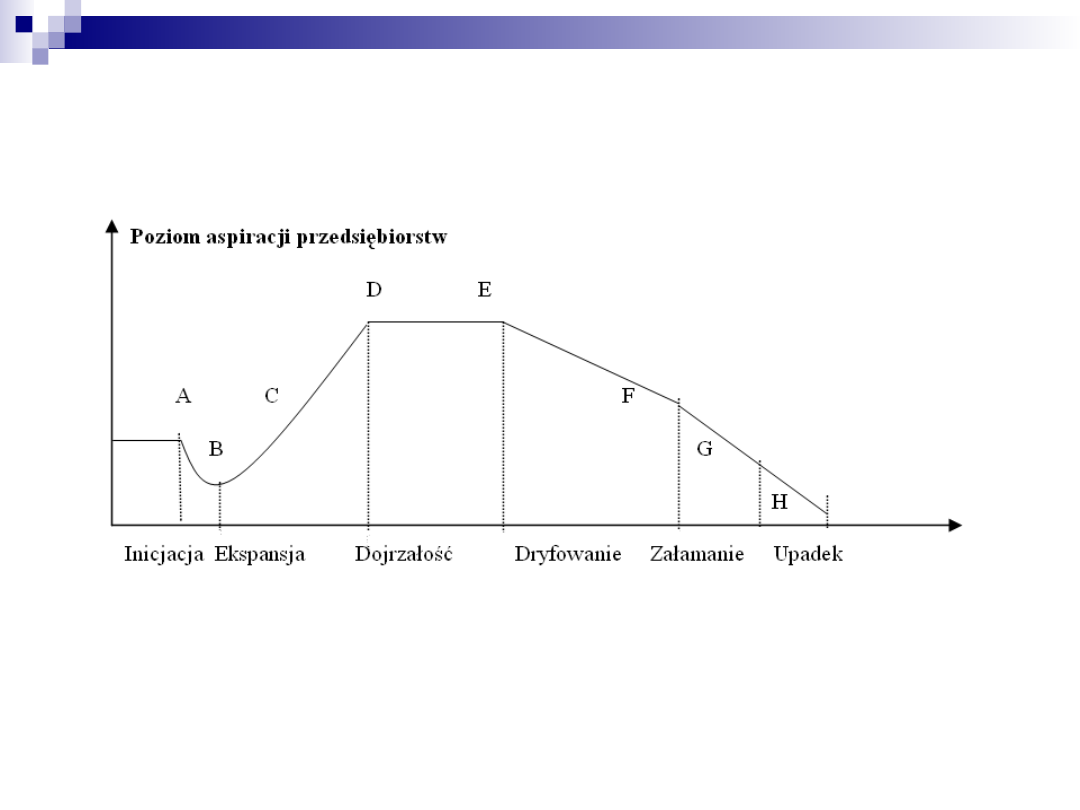

Kryzys przedsiębiorstwa ujęty został także w koncepcji cyklu życia organizacji.

Krzywa życia organizacji

13

Za fazę rozpoczęcia kryzysu w przedsiębiorstwie możemy uznać

fazę dryfowania.

-Pojawia się opór przeciwko zmianom zaistniałej sytuacji.

-Brak reakcji w fazie dryfowania prowadzi do pogłębienia sytuacji

kryzysowej i przejścia do fazy załamania.

-Jeżeli nadal nie poczynione zostaną działania mające na celu

poprawę sytuacji nastąpi kolejne nasilenie zjawiska i opanowanie

kryzysu będzie bardzo trudne lub niemożliwe co doprowadzi do

likwidacji przedsiębiorstwa.

-Jeżeli działania naprawcze wystąpią odpowiednio wcześnie w

fazie dryfowania może ona przeistoczyć się w fazę inicjacji i

rozpocznie się jego wzrost - przedsiębiorstwo wyjdzie z sytuacji

kryzysowej i rozpocznie nowy cykl.

W takim ujęciu kryzys staje się czynnikiem dzięki któremu

może nastąpić rozwój przedsiębiorstwa. Warunkiem tego jest

odpowiednio szybka reakcja osób zarządzających na pojawiające

się symptomy kryzysu i przeciwdziałanie im za pomocą

odpowiednich narzędzi.

14

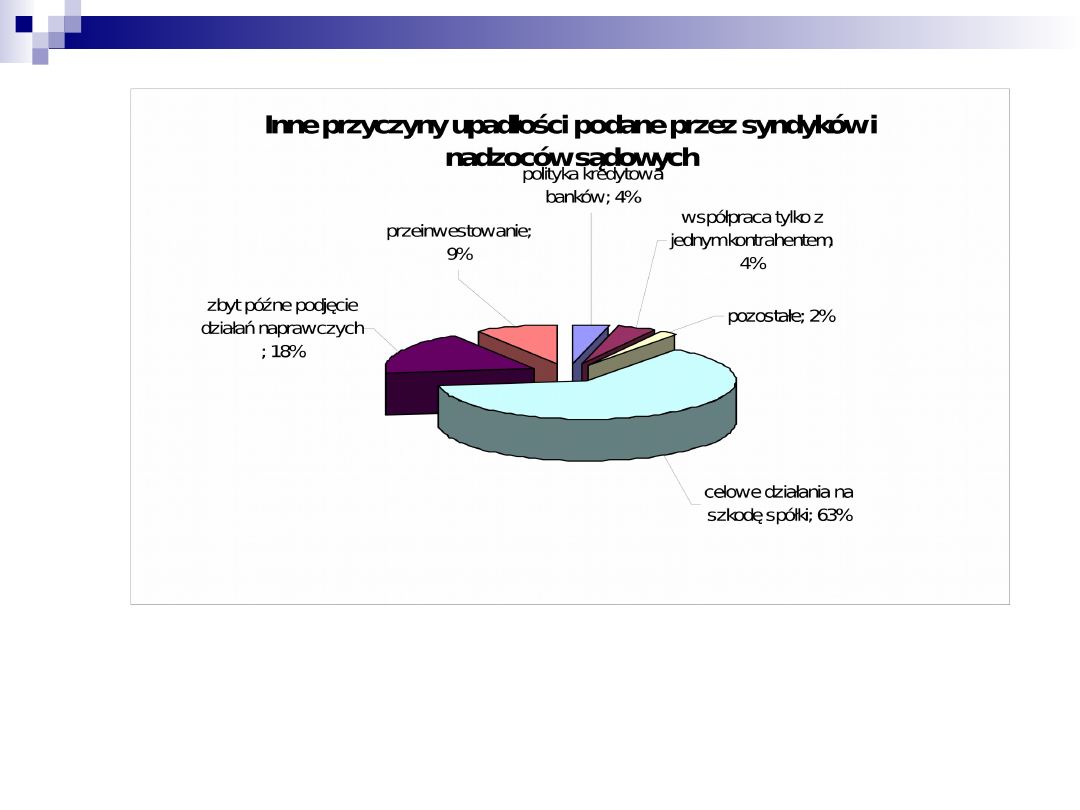

Źródło: M. Szczerbak, Przyczyny upadłości przedsiębiorstw w świetle opinii syndyków i nadzorców sądowych,

[w:] B. Prusak (red.) Ekonomiczne i prawne aspekty upadłości przedsiębiorstw, Difin, Warszawa 2007, s. 39.

15

Źródło: M. Szczerbak, Przyczyny upadłości przedsiębiorstw w świetle opinii syndyków i nadzorców sądowych,

[w:] B. Prusak (red.) Ekonomiczne i prawne aspekty upadłości przedsiębiorstw, Difin, Warszawa 2007, s. 41.

16

Przyczyny kryzysu w przedsiębiorstwie:

przyczyny pozaekonomiczne

przyczyny ekonomiczne.

Do przyczyn pozaekonomicznych, na które przedsiębiorstwo

nie ma żadnego wpływu zalicza się między innymi:

działania żywiołów,

katastrofy przemysłowe,

działania o charakterze terrorystycznym,

wybuch wojny.

klasyczne przyczyny kryzysu występujące w gospodarce

rynkowej,

nieklasyczne przyczyny kryzysu wynikające z procesu

transformacji gospodarki centralnie planowanej w gospodarkę

rynkową.

17

Klasyczne przyczyny kryzysu

Wyniki badań:

- szczególnie zagrożone upadłością są firmy mające mniej

niż 5 lat.

- szczególne nasilenie podatności na kryzys przypada na

trzeci rok istnienia firmy

- w każdej gospodarce podatność na upadłość zależy od

branży.

- szczególnie zagrożone kryzysem są małe przedsiębiorstwa

- istnieje silna korelacja między formą prawną a upadłością.

Najwyższą podatnością na upadłość charakteryzują się

spółki z ograniczoną odpowiedzialnością i spółki

komandytowe, relatywnie niską zaś spółki osobowe i spółki

jawne.

18

W połowie lat dziewięćdziesiątych w Polsce najwięcej upadłości ogłoszono

w przemyśle spożywczym i lekkim. Istotną korelacje zaobserwowano

również między wielkością przedsiębiorstwa a podatnością na upadłość.

Firma konsultingowa Schimmelpfeng - Marktforschung

przeprowadzając wywiady z 92 syndykami masy upadłościowej opracowała

następujący katalog przyczyn kryzysu :

podrożenia odsetek bankowych,

brak kapitału własnego w wystarczającej ilości,

wzrost kosztów osobowych w wyniku porozumień płacowych ze związkami

zawodowymi,

ograniczenie dopływu pieniędzy przez banki,

spadek popytu krajowego,

upadłość innych przedsiębiorstw,

przekroczenie planowanych wielkości wydatków inwestycyjnych,

braki w zakresie rachunkowości i w planowaniu finansowym,

pogarszanie się dyscypliny płatniczej klientów,

wysokie zobowiązania wekslowe, przypadające na ten sam termin,

nadmierne zatrudnienie,

niepotrzebne zwiększanie zdolności produkcyjnej,

niewystarczająca konkurencyjność spowodowana wysokimi cenami,

podwyżka cen zakupu,

za wysokie wypłaty dywidendy

19

wykorzystanie kredytów krótkoterminowych dla potrzeb długoterminowych,

podwyższenie oprocentowania kredytów przez dostawców,

nadwyżka mocy produkcyjnych spowodowana niepełnym wykorzystaniem

własnych urządzeń produkcyjnych,

pogłoski rozpuszczane przez branżę o krytycznej sytuacji firmy,

utrata kontraktów eksportowych,

niewykwalifikowany, zbyt stary personel,

podrożenie opłat pocztowych, opakowania, kosztów spedycyjnych,

naciąganie bilansów ( unikanie tworzenia rezerw na zobowiązania)

brak zgody dostawców na odroczenie terminu płatności,

nieracjonalne urządzenia produkcyjne,

oferowanie niechodliwych towarów i usług,

nadmierne, niewystarczające zapasy,

nadmierna zależność od małej liczby dostawców,

redukcja nakładów na badania produktu, reklamę i szkolenia, dająca efekty

w dłuższym horyzoncie czasowym,

skargi klientów dotyczące realizowania kontraktów (akwizytorów),

konkurencja ze strony taniego importu,

niedostateczne pokrycie ryzyka gospodarczego przez ubezpieczenie,

20

Wśród klasycznych źródeł kryzysu w polskich przedsiębiorstwach w

połowie lat dziewięćdziesiątych dominowały:

niedostateczna jakość zarządzania :

centralizację władzy

brak silnego centrum decyzyjnego,

słabe kwalifikacje managementu średniego szczebla,

niedostateczna kontrola realizacji decyzji,

nieprawidłowe struktury organizacyjne:

struktury organizacyjna nakierowana na produkt lub technologię, a nie na

klienta, pokrywające się zakresy kompetencji i odpowiedzialności,

niewłaściwej rozpiętość kierowania,

nieracjonalnej organizacja procesów produkcyjnych w czasie i przestrzeni;

zaniedbany marketing:

brak strategii marketingowej,

niedopasowanie strategii marketingowej do strategii biznesowej firmy,

brak wiedzy o pozycji produktu na rynku,

brak rozeznania działań konkurencji;

zaniedbane zarządzanie finansowe:

brak wiarygodnej informacji finansowej,

nieprawidłową kalkulacją produktów,

brak planowania przepływów finansowych.

21

Mało prawdopodobny jest kryzys przedsiębiorstwa

wywołany jedną przyczyną. Dopiero wówczas, gdy następuje

kumulacja przyczyn, zaczynają się poważne problemy.

Praktyka pokazuje, że pewne przyczyny występują na ogół

razem, tworząc typowe scenariusze kryzysu.

Zdaniem M. Luthyego, obserwującego kryzysy

przedsiębiorstw od strony banku, można wyodrębnić pięć

typowych scenariuszy kryzysu.

22

Początek kryzysu

Kryzys ekspansji

Kryzys zbytu

Wielkie projekty

Zależności

Błędna

koncepcja

rynkowa produktu

niewystarczając

e

doświadczenie

kierownictwa

brak informacji

branżowych

brak zręczności

marketingowej

niedoszacowani

e

potrzebnego

czasu i kosztów

wprowadzenia

produktu na

rynek

wzrost

zadłużenia

w celu

finansowania

rozwoju

nieefektywna

organizacja

nieadekwatne

metody

kierowania

rosnąca

konfrontacja

z konkurencją

malejąca

rentowność

kapitału

negatywny

efekt

„dźwigni"

finansowych

obniżenie wysięku

we wszystkich

obszarach

działalności

podmiotu

gospodarczego

zmiany w

konstelacji

rynkowej

przedsiębiorstwa:

pojawiają się nowi

konkurenci

produkty

subsydiowane

następuje

nasycenie

rynku

wahania

walutowe

ogólna recesja

gospodarcza

rosnący nacisk

konkurencji

nacisk na ceny

poprzez

nadwyżkę

mocy

produkcyjnej

i wysokie koszty

stałe podnoszący

poziom dźwigni

operacyjnej

przedsiębiorstwa

zbyt ambitny

projekt

rozpoczęcie

ekspansji na

rynkach

zagranicznych

lansowanie

nowych

produktów

fuzja

przedsiębiorst

w

koszty i

potrzebny

czas zostają

niedoszacowa

ne

dające

pieniądze

podmioty

obawiają się

finansowania

„beczki bez

dna"

Jednostronna

zależność od

jednego

odbiorcy

lub dostawcy

brak

doświadczenia

marketingowe

go

brak dostępu

do

innych kanałów

zbytu

i zaopatrzenia

Typowe scenariusze kryzysu

23

Nieklasyczne przyczyny kryzysu w przedsiębiorstwie

Nieklasyczne przyczyny kryzysu miały miejsce w Polsce na

początku lat dziewięćdziesiątych i wynikały z transformacji

systemu gospodarczego oraz uwarunkowań geopolitycznych.

Można wyodrębnić trzy grupy takich przyczyn:

Po upadku RWPG nastąpiło załamanie dotychczasowych rynków

zbytu polskich produktów. W rezultacie nastąpiło gwałtowne

zahamowanie wymiany handlowej.

W wyniku programu stabilizacji, mającego na celu stłumienie

hiperinflacji założono realną dodatnią stopę procentową.

oprocentowanie kredytów wynosiło 60% miesięcznie.

przedsiębiorstwa korzystające z dużych kredytów inwestycyjnych i

obrotowych. w krótkim czasie utraciły zdolności kredytowe,

gwałtowne pogorszenie się płynności płatniczej wywołało efekt zatorów

płatniczych między przedsiębiorstwami.

Miało miejsce przeszacowanie możliwości adaptacji

przedsiębiorstw państwowych do nowych warunków

ekonomicznych, co stanowiło kolejną istotną przyczynę ich

kryzysu.

24

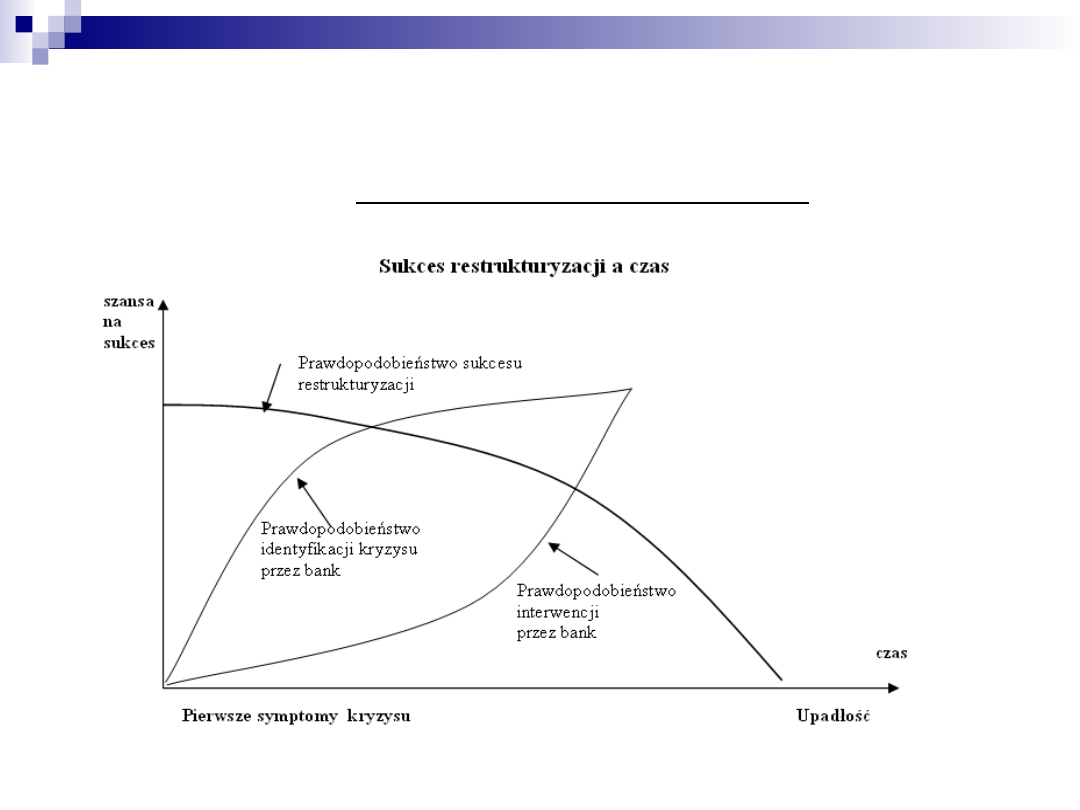

Znaki wczesnego ostrzegania dla wierzycieli

Wczesne rozpoznanie symptomów kryzysu ma zasadnicze

znaczenie, gdyż prawdopodobieństwo sukcesu

restrukturyzacji jest prostą funkcją czasu.

25

Im wcześniej zostaną rozpoznane symptomy kryzysu,

zidentyfikowane jego źródła oraz podjęte odpowiednie

przedsięwzięcia, tym większe jest prawdopodobieństwo dalszego

istnienia przedsiębiorstwa i uniknięcia strat przez wierzycieli.

W celu wczesnego rozpoznania kryzysu wykorzystuje się różnego

rodzaju systemy wskaźników, które porównywane są w czasie. Lech

Bednarski dzieli symptomy kryzysu na:

zewnętrzne i wewnętrzne,

finansowe i pozafinansowe.

Sygnały zewnętrzne pochodzą z otoczenia przedsiębiorstwa, a

więc z zagranicy, z kraju, regionu lub branży. Symptomy

zagraniczne mogą mieć związek np.:

z kryzysami walutowymi,

kataklizmami,

zakłóceniami na rynkach paliwowo – surowcowych,

konfliktami militarnymi

decyzjami międzynarodowych organizacji.

26

Sygnały krajowe, które w warunkach zliberalizowanej

gospodarki często wiążą się z sytuacją na rynkach

międzynarodowych wynikają np.:

z decyzji banku centralnego dotyczących stóp procentowych,

decyzji parlamentu lub władz samorządowych dotyczących np.

zmian podatków i innych ustaw zmieniających w sposób

istotny dotychczasowe warunki prowadzenia biznesu.

Sygnały branżowe wynikające ze zmian koniunktury w danej

branży i zachowań konkurentów.

Sygnały wewnętrzne wiązać należy z kwalifikacjami

kierownictwa, stanem organizacji, a także czynnikami

wynikającymi ze stanu wyposażenia i wykorzystania przez

przedsiębiorstwa zasobów majątkowo – kapitałowych i

osobowych.

27

Finansowe znaki wczesnego ostrzegania

Istotną rolę wśród sygnałów wczesnego ostrzegania przed nadchodzącym

kryzysem pełnią w opinii L. Bednarskiego następujące symptomy

finansowe:

znaczące zmniejszenie się kwoty zysku lub powstanie straty - pogorszenie

wskaźników rentowności sprzedaży i majątku,

spadającą płynność finansowa i związane z nią pogłębienie braku pokrycia

finansowego (wypłacalności) - często powiązane ze wzrostem trudno

ściągalnych należności,

powtarzającą się w ocenie przyczynowej przychodów ze sprzedaży i wyniku

finansowego przewagę wpływu czynników ekstensywnych (Czynniki

ekstensywne (ilościowe) to te, których uruchomienie wymaga poniesienia

znacznych nakładów (np. zatrudnienie i inwestycje) nad intensywnymi,

widoczne powiększenie zapotrzebowania na kredyty i pożyczki (zwykle

krótkoterminowe) oraz zakłócenia w ich spłacie,

zwiększanie kosztów operacji finansowych a zwłaszcza płaconych odsetek,

zwiększanie się zobowiązań wobec dostawców i instytucji

publicznoprawnych, w tym przeterminowanych (mimo formalnych sankcji),

28

pozyskiwanie środków na finansowanie bieżącej działalności

przez dyskonto faktur i weksli oraz niekiedy wyprzedaż

składników majątku trwałego po niższej cenie,

wzrost stanu produkcji nie zakończonej oraz zapasów

wyrobów (towarów) trudno zbywalnych, występowanie

przeterminowanych zapasów materialnych i wadliwa ich

struktura,

rosnące zamrożenie środków w inwestycjach nie

zakończonych w terminie.

do zaproponowanych przez L.Bednarskiego symptomów

kryzysu dodaje się dwa dodatkowe symptomy:

rosnącego obciążenia odsetkami od kapitałów obcych,

braku dywidendy dla akcjonariuszy.

29

Gdy pojawiają się tzw. symptomy finansowe występują one

już w zaawansowanej fazie kryzysu przedsiębiorstwa, ponadto

wymagają wiarygodnej informacji opartej na sprawozdawczości

finansowej.

„Upiększanie” sprawozdań finansowych wiążę się niestety

zbyt często w konsekwencjami podatkowymi dla

przedsiębiorstwa, szczególnie ze wzrostem podatku

dochodowego, co pogłębia pogarszającą się sytuację

przedsiębiorstwa i zwiększa ryzyko kryzysu

Pozafinansowe znaki wczesnego ostrzegania

Znacznie wcześniej można zidentyfikować rosnące ryzyko

kryzysu przedsiębiorstwa na podstawie symptomów

pozafinansowych, które wiążą się na ogół z utratą przewagi

konkurencyjnej, a więc z tym co autorzy z Pricewaterhouse

Coopers określają pułapką utraty konkurencyjności.

30

Korzystając z klasyfikacji symptomów kryzysu L. Bednarskiego, do

głównych pozafinansowych znaków ostrzegawczych należałoby

zaliczyć:

malejący udział przedsiębiorstwa w ogólnej sprzedaży na rynku,

utratę ważnych odbiorców lub korzystnych źródeł dostaw, brak

strategii rozwoju,

malejący udział aktywów przedsiębiorstwa w łącznych aktywach

danej branży (branż),

malejący udział kapitałów własnych w łącznych kapitałach

własnych w danej branży (branżach),

częste zmiany na stanowiskach kierowniczych oraz zmiany

obyczajów członków zarządu,

niski poziom technologiczny produkcji, brak nowych własnych

patentów lub zakupionych licencji, ograniczenie szkoleń,

rosnącą pozycję przetargową związków zawodowych.

31

Do ważniejszych pozafinansowych symptomów kryzysu, n

zalicza się również znaczne zwolnienia pracowników a także

ograniczenie świadczeń socjalnych. Wymienione czynniki

należałoby jednak raczej traktować jako symptomy działań

restrukturyzacyjnych.

W polskiej literaturze najpełniejszą listę wskaźników

ostrzegawczych przedstawił W.Grabczan . Dzieli on znaki

ostrzegawcze na cztery grupy:

wynikające ze sprawozdań finansowych,

wynikające z kontaktów z kredytodawcą

pochodzące od osób trzecich,

pochodzące z banków.

32

Do znaków ostrzegawczych wynikających ze sprawozdań

finansowych zalicza się:

nieterminowe przygotowywanie sprawozdań,

wydłużenie okresu ściągania wierzytelności,

pogorszenie się stanu kasy klienta,

ostry wzrost wierzytelności wyrażony kwotowo lub procentowo,

spadek zapasów w obrocie,

spadek aktywów bieżących (w ujęciu procentowym) w stosunku

do aktywów ogółem,

pogorszenie się stanu w zakresie płynności/ kapitału obrotowego,

duży wzrost rezerw,

wysoki współczynnik koncentracji w aktywach niebieżących

innych niż aktywa trwałe,

wysoki współczynnik koncentracji w aktywach niematerialnych,

nieproporcjonalny wzrost zadłużenia bieżącego,

znaczny wzrost długu długoterminowego,

niski kapitał własny w stosunku do długu,

istotne zmiany w strukturze bilansu,

33

obecność długu przedsiębiorstwa do pracowników lub

właściciela lub odwrotnie,

negatywne wyniki rewizji ksiąg rachunkowych,

zmiany księgowych, rewidentów,

raptowny wzrost sprzedaży, spadająca sprzedaż,

znaczna luka między sprzedażą brutto a sprzedażą netto,

rosnące procentowo koszty - malejąca marża zysku,

rosnąca sprzedaż i malejące zyski,

wzrastający poziom strat na złych długach,

nieproporcjonalny wzrost kosztów ogólnozakładowych w

stosunku do sprzedaży,

rosnący poziom aktywów ogółem w stosunku do sprzedaży/

zysku,

strata operacyjna,

wydłużone terminy dostaw dla klientów,

kwestionowane wierzytelności i częściowe ich umarzanie,

wysoki poziom wierzytelności poważnie przeterminowanych,

wierzytelności od przedsiębiorstw podporządkowanych.

34

Znaki ostrzegawcze wynikające z kontaktów z

kredytobiorcą są następujące:

zmiany w zachowaniu lub osobistych zwyczajach kluczowych ludzi

dla przedsiębiorstwa (kredytobiorcy),

problemy rodzinne,

zmiana zachowania w stosunku do banku lub oficera kredytowego,

szczególnie widoczny brak chęci do współpracy,

niewywiązywanie się z zobowiązań osobistych,

zmiany w najwyższym kierownictwie, strukturze własności lub

kluczowym personelu kredytobiorcy,

choroba lub śmierć kluczowej kadry,

niezdolność kredytobiorcy do sprostania zobowiązaniom według

przyjętego harmonogramu,

powtarzanie się problemów, które rzekomo miały być już

rozwiązane,

niezdolność do planowania,

słaba sprawozdawczość finansowa i niedostateczne środki kontroli,

ryzykowne wchodzenie w nowe przedsięwzięcia, na nowe obszary

geograficzne lub nowe asortymenty,

skłonność do podejmowania spekulacyjnych interesów i

niepotrzebnego ryzyka,

35

nierealistyczne ustalanie cen na produkty i usługi,

spóźnione reakcje na pogarszanie się ogólnych warunków ekonomicznych lub

na danym rynku,

brak przejrzystej sukcesji kierownictwa przedsiębiorstwa,

nadmierne obciążenie właściciela (szefa) przedsiębiorstwa, przekraczające

jego zdolność do w pełni efektywnego zarządzania i kontroli,

problemy pracownicze (strajki),

słabe środki kontroli działalności operacyjnej i słaba dokumentacja

finansowa,

nieefektywne rozplanowanie zakładu i wyposażenie,

słabe wykorzystanie ludzi,

strata kluczowych linii produkcyjnych, licencji, prawa do dystrybucji lub

źródeł dostaw,

utrata jednego lub więcej głównych, mocnych finansowo klientów,

skokowe zmiany rozmiarów poszczególnych zamówień lub kontraktów,

mogący powodować groźne napięcia w istniejących zdolnościach

produkcyjnych,

spekulacyjne zakupy zapasów, niezgodne z normalną praktyką,

brak dbałości o zakład i wyposażenie,

odwlekanie koniecznej wymiany przestarzałego zakładu lub wyposażenia,

posiadanie zapasów starych, na nieodpowiednim poziomie lub nienależycie

zróżnicowanych.

36

Wśród znaków ostrzegawczych pochodzących od osób

trzecich warto zwrócić uwagę na:

pytania kierowane do banku lub w imieniu (na rzecz) obecnych

lub potencjalnych kontrahentów kredytobiorcy zmierzające do

pozyskania informacji o stanie zadłużenia kredytobiorcy w banku,

pytania kierowane do banku przez inne banki lub inne instytucje

uprawnione i zainteresowane, zmierzające do pozyskania

informacji o kredytobiorcy,

toczące się przeciwko kredytobiorcy postępowania egzekucyjne,

sądowe spory majątkowe kredytobiorcy z osobami trzecimi,

przedstawiane przez pracobiorców czeki (jako forma płatności

wynagrodzenia za pracę), na które nie ma pokrycia na rachunku.

37

Wśród znaków ostrzegawczych pochodzących z banku

wymienia się:

malejące obroty na rachunkach lub spadające salda,

słabe planowanie finansowe dotyczące potrzeb w zakresie

aktywów trwałych lub potrzeb w zakresie kapitału obrotowego,

oparcie się na długu krótkoterminowym,

wyraźne zmiany terminów występowania o pożyczki sezonowe,

duże zmiany w wielkości lub częstotliwości występowania o

kredyty w rachunku bieżącym,

istnienie kredytów, w przypadku których nie daje się łatwo ani

realistycznie ustalić więcej niż jedno źródło spłaty,

(zależne od okoliczności) istnienie kredytów, których jedynym

celem jest zasilenie kapitału obrotowego,

pojawienie się w informacjach finansowych innych

kredytodawców w finansowym obrazie, szczególnie

kredytodawców posiadających zabezpieczenie hipoteczne,

czeki bez pokrycia.

38

Analizując znaki ostrzegawcze na podstawie sprawozdań finansowych,

należy pamiętać, że księgowi skłonni są na ogół do ulepszania

pogarszającej się sytuacji przedsiębiorstwa. Manipulują oni w

następujących dziedzinach:

tworząc lub rozwiązując rezerwy celowe. Świadome wykorzystanie

takiej możliwości pozwala przesuwać zysk w czasie, a szczególnie

podwyższać zysk w okresie gdy rozwiązuje się taka rezerwę. Pozwala to

przedstawić przedsiębiorstwo jako stabilne o sukcesywnym wzroście,

podczas gdy rzeczywistość jest inna;

zawyżając rzeczywistą sprzedaż. Manipulacja ta ma miejsce szczególnie

na koniec roku sprawozdawczego przez tzw. przyspieszone fakturowanie.

zaniżając zakupy materiałów i usług przed końcem roku. Powoduje

to zmniejszenie zapasów, kosztów i zobowiązań na koniec danego okresu

sprawozdawczego i ma na celu wykazanie dobrej płynności finansowej.

przeszacowując wartość środków trwałych. Rezultatem aktualizacji

jest wzrost wartości aktywów i kapitału

wykorzystując finansowanie pozabilansowe. W pewnym sensie

zafałszowuje to rzeczywistą strukturę kapitału poprzez formalne

zmniejszanie stopnia dźwigni finansowej.

manipulując klasyfikacją strat i zysków nadzwyczajnych w celu

sztucznego podwyższania wskaźnika zysku przypadającego na

jedna akcję Manipulacja polega na zaliczeniu niektórych pozycji kosztów

operacyjnych do strat nadzwyczajnych. Rzeczywista wartość zysku z

działalności gospodarczej jest niższa, a zatem cały wskaźnik jest również

niższy.

39

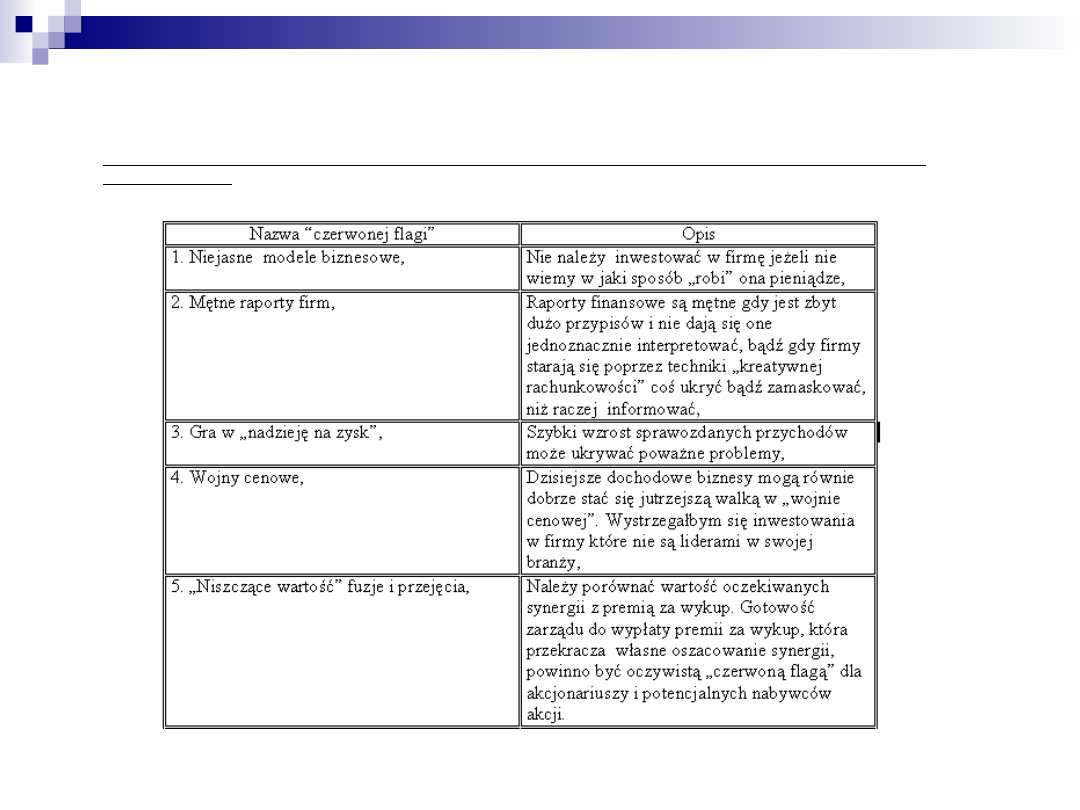

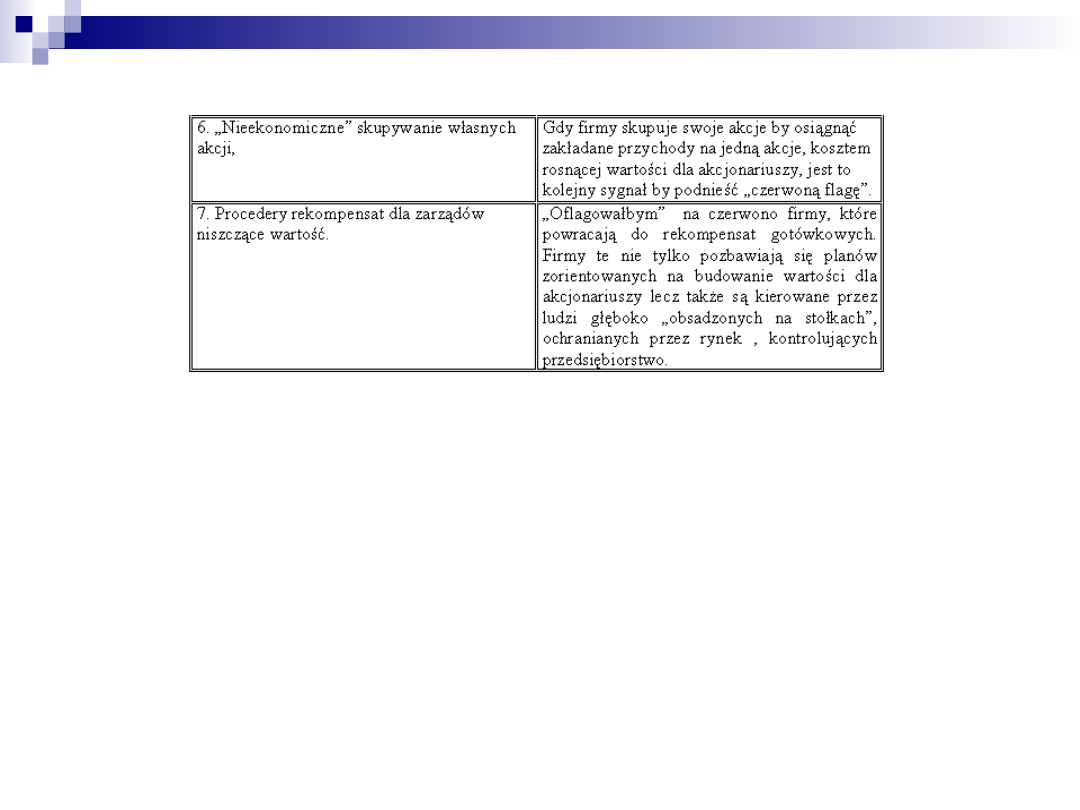

Alfred Rappaport w swoim artykule „To avoid Trouble, look at these red flags”

opisuje siedem sytuacji, którym nadał nazwę „czerwonych flag”, będących

swoistym systemem wczesnego ostrzegania przed kryzysem w spółkach

giełdowych

„Czerwone flagi” według Alfreda Rappaporta

40

Źródło: A. Rappaport, To avoid Trouble, look at these red flags, The Wall Street Journal, February 2002

41

SYSTEMY WCZESNEGO OSTRZEGANIA

Rodowodu systemów wczesnego ostrzegania należy poszukiwać w

latach trzydziestych XX wieku w Stanach Zjednoczonych.

Stworzenie wielu tego rodzaju systemów stanowiło odpowiedź na

liczne upadłości jednostek gospodarczych w wyniku wielkiego

kryzysu gospodarczego (1929-1933).

System wczesnego ostrzegania (early warning system) jest

jednym z elementów procesu oceny sytuacji ekonomiczno -

finansowej jednostki gospodarczej. Jego zadaniem jest przede

wszystkim ujawnienie pogarszającej się sytuacji ekonomiczno-

finansowej jednostki gospodarczej, a w szczególności wychwycenie

elementów wskazujących na zagrożenie upadłością.

System taki nie dostarcza natomiast żadnych wskazówek w jaki

sposób można poprawić kondycję ekonomiczno-finansową jednostki

gospodarczej. Jest on więc wstępnym narzędziem analitycznym,

które powinno zostać następnie wzmocnione całym procesem

monitorowania kondycji ekonomiczno - finansowej jednostki

gospodarczej.

42

System wczesnego ostrzegania, służący do

rozróżniania jednostek gospodarczych o nie najlepszej

sytuacji ekonomiczno - finansowej od jednostek

gospodarczych bez większych problemów ekonomiczno -

finansowych, utożsamiany jest często z systemem prognozy

upadłości (failure prediction research), którego zadaniem

jest wykrywanie jednostek gospodarczych zmierzających do

upadku.

43

Obszary zastosowań systemów wczesnego ostrzegania:

W analizie finansowej - wskaźnik agregatowy może

dostarczać informacji na temat stopnia trudności ekonomiczno-

finansowych w jednostce gospodarczej, a więc stanowić

element systemu wczesnego ostrzegania. Jeśli takowe

problemy występują to trzeba podjąć środki zaradcze, np.:

ograniczyć inwestycje, obniżyć dywidendy lub zmienić źródła

finansowania.

W polityce finansowej (kredytowej) - instytucje finansowe

mogą posłużyć się wskaźnikiem agregatowym w celu podjęcia

decyzji: czy powinny udzielić kredytu, pożyczki lub oferować

inne źródła finansowania danej jednostce gospodarczej.

Zaznaczyć trzeba przy tym, że systemy wczesnego ostrzegania

mogą służyć wspomaganiu decyzji finansowych (uzupełnianiu

metod tradycyjnych, np. punktowych), nie powinny być

natomiast stosowane jako jedyne narzędzia w procesie

podejmowania decyzji.

44

Przy badaniu celowości fuzji z inną jednostką

gospodarczą- wskaźnik agregatowy może pokazać

problemy, na które może narazić jednostkę gospodarczą

potencjalny wspólnik.

W analizie lokat - wskaźnik agregatowy może pomóc

inwestorowi w wyborze jednostek gospodarczych, których

akcje (lub inne formy kapitałów) mogą być kłopotliwe w

przyszłości. Niska wartość wskaźnika agregatowego może

bowiem sugerować, że w przyszłości jednostka gospodarcza

będzie ograniczać inwestycje oraz wypłatę dywidend.

45

Niezbędne warunki budowy skutecznego systemu

wczesnego ostrzegania

Aby istnienie systemu wczesnego ostrzegania miało sens

konieczne jest spełnienie co najmniej czterech niżej opisanych

warunków:

Pierwszy - system wczesnego ostrzegania musi być systemem

skutecznym, tj. wskazywać zagrożenie upadłością przy

minimalnej liczbie błędnych wskazań (jako skuteczny uważa

się system, który na 100 analizowanych przypadków daje co

najmniej 90 trafnych ocen w rocznym horyzoncie czasowym).

Drugi - ujawnienie zagrożeń upadłości jednostki gospodarczej

powinno dokonywać się z odpowiednim wyprzedzeniem

czasowym, aby jednostka gospodarcza samodzielnie bądź

przy wsparciu zewnętrznych instytucji mogła podjąć właściwe

działania zaradcze lub naprawcze.

46

Trzeci - ponieważ system wczesnego ostrzegania potwierdza

swoją skuteczność tylko w długim okresie, jest oczywiste, że

warunki, w których jest on testowany, powinny być w miarę

niezmienne. W sytuacji gospodarki polskiej, cechującej się

dużą zmiennością instytucjonalną, spełnienie tego warunku

jest niezwykle trudne. Zmienność dotyczy przy tym w

szczególności aspektów organizacyjnych (m.in. powstawanie,

łączenie się i przejmowanie jednostek gospodarczych) oraz

przepisów prawnych (np. częste zmiany zasad

rachunkowości i podatkowych). Występowanie dużej

zmienności warunków powoduje konieczność ciągłej

aktualizacji systemu i utrudnia porównania w czasie.

Czwarty - z uwagi na fakt, że podstawowym celem systemów

wczesnego ostrzegania jest wyselekcjonowanie jednostek

gospodarczych zagrożonych upadłością, konieczne jest

właściwe zdefiniowanie momentu upadłości jednostki

gospodarczej, określenie definicji odpowiadającej na pytanie:

Które jednostki gospodarcze należy uznać za upadłe, a które

za funkcjonujące normalnie? Wiele systemów wczesnego

ostrzegania utożsamia upadłość jednostki gospodarczej z

utratą jej płynności.

47

Credit – scoring jako element Systemu Wczesnego Ostrzegania

Modele scoringowe polegają na podziale potencjalnych

kredytobiorców na podstawie obiektywnych i mierzalnych cech na dwie

grupy:

Grupę o dużym ryzyku kredytowym

Grupę o niewielkim ryzyku kredytowym.

Modele te starają się zatem zmniejszyć ryzyko banku w warunkach

niepełności informacji o potencjalnym kredytobiorcy.

Wyodrębnianie cech charakterystycznych dla każdej grupy odbywa się

na podstawie danych o kredytobiorcach, którzy zawarli w przeszłości

stosowne umowy kredytowe.

O przynależności danego kredytobiorcy do jednej z tych grup decyduje

liczba punktów wynikająca z posiadanych przez niego cech.

Posiadanie cech charakterystycznych dla dobrych kredytobiorców

nagradzane jest duża liczbą punktów, natomiast posiadanie cech

często występujących u złych kredytobiorców powoduje przyznanie

małej liczby punktów lub nawet doliczenie punktów ujemnych.

48

Suma punktów zgromadzonych przez wnioskodawcę decyduje o

przyznaniu bądź odmowie udzielenia kredytu. Pozwala to

klasyfikować podmioty które w przyszłości będą ubiegały się o

przyznanie kredytu.

Stosując powyższą procedurę, możemy popełnić jednak dwa

zasadnicze błędy.

Pierwszy, nazywany błędem pierwszego rodzaju, związany

jest z przyznaniem kredytu podmiotowi nie dotrzymującemu

warunków umowy kredytowej.

Drugi, zwany błędem drugiego rodzaju, polega na

nieprzyznaniu kredytu wtedy, gdy powinien on zostać przyznany.

W drugim przypadku bank traci możliwe do uzyskania przychody.

49

Błąd pierwszego rodzaju może powodować powstanie poważnych strat

kapitałowych. Ponieważ nie jest możliwa jednoczesna minimalizacja

obydwu rodzajów błędów, bank z reguły przywiązuje bardzo małe

znaczenie do oceny błędu drugiego rodzaju, koncentrując się głownie na

eliminowaniu błędu pierwszego.

Podstawowym zadaniem credit scoringu jest minimalizacja błędów

pierwszego rodzaju.

Credit scoring odgrywa główną rolę w tzw. nowoczesnym

procesie podejmowania decyzji kredytowych. Do ważniejszych zadań

przed którymi staje osoba wdrażająca modele scoringowe do systemu w

banku należą:

Organizacja projektu budowy karty punktowej w oparciu o

reprezentatywną próbkę historycznych kredytów oraz dane na temat

wniosków odrzuconych,

Określenie metody wyboru cech aplikantów (charakterystyk

scoringowych), eliminacja cech nieodpowiednich i określenia punktacji ,

Antycypacja wpływu położenia punktu odcięcia (cut-off point) na portfel

kredytów,

Określenie metody analizy poprawności działania karty punktowej oraz

technik monitoringu portfela,

Określenie zastosowania metody punktowej w różnorodnych obszarach

decyzyjnych w banku.

50

Wykorzystanie analizy dyskryminacyjnej w scoringu

Pierwotnie analiza polegała na odrębnym badaniu

każdego wskaźnika

charakteryzującego inny obszar działalności przedsiębiorstwa –

tzw. jednowymiarowa analiza dyskryminacyjna (test

dychotomiczny).

Na podstawie badań empirycznych wyznaczano tzw. wartość

graniczną ( cut off point), szarą strefę oraz odpowiednie obszary

zwiększonego i małego ryzyka upadłości. [...] Cechą

charakterystyczną dla jednowymiarowej analizy dyskryminacyjnej

jest brak konieczności zachowywania założeń co do normalności

rozkładu cech diagnostycznych.

Jednak w przypadku większej liczby wskaźników – szczególnie w

razie otrzymania na ich podstawienie jednoznacznych wyników –

uzyskanie odpowiedzi co do sytuacji danej firmy wymagało

przeprowadzenia dodatkowych analiz bądź kierowania się

kryteriami nieformalnymi, np. intuicją.

51

Istotny przełom w badaniach stanowiło zastosowania przez

E. I. Altmana ( w 1968 r.) do analizy dyskryminacyjnej

modelu ekonometrycznego. Pozwoliło to na syntetyczne

powiązanie wielu wskaźników w jednym modelu [...].

W analizie dyskryminacyjnej konstruowane jest równanie,

które pomoże w predykcji wartości zmiennej zależnej na

podstawie danych wartości zestawu zmiennych

niezależnych, zmienna zależna jest zmienna jakościową.

Jeśli oznaczymy naszą jakościową zmienną zależną przez D

i weźmiemy pod uwagę k zmiennych niezależnych to nasze

równanie predykcji przyjmie poniższą formę:

gdzie , i = 1,2,...,k są wagami dyskryminacyjnymi (są to

odpowiedniki estymowanych współczynników regresji w

regresji wielorakiej); jest stałą.

,

...

2

2

1

1

0

k

k

X

b

X

b

X

b

b

D

52

Załóżmy, iż chcemy wykorzystać analizę dyskryminacyjną do wczesnego

rozpoznawania symptomów zagrożenia zdolności płatniczych

przedsiębiorstw. Zastosowanie wielowymiarowej analizy dyskryminacyjnej

wymaga, aby wykorzystane w niej wskaźniki (dotyczące zdolności

płatniczych i standingu przedsiębiorstw) spełniały kilka założeń:

wartości wskaźników muszą mieć rozkłady normalne,

wskaźniki muszą być niezależne,

wskaźniki muszą mieć dużą zdolność dyskryminacyjną – rozdzielającą

przedsiębiorstwa wypłacalne od niewypłacalnych,

obserwacje dla każdego pojedynczego obiektu ( przedsiębiorstw

wypłacalnych i niewypłacalnych) muszą być pełne, tzn. musimy dysponować

wartościami wszystkich wskaźników dla wszystkich przedsiębiorstw

klasyfikacja przedsiębiorstw musi być jednoznacznie zdefiniowana, tzn.

przynależność przedsiębiorstw do jednej grupy (wypłacalnych) wyklucza jego

przynależność do drugiej grupy (niewypłacalnych),

klasyfikacja przedsiębiorstw musi być wyczerpująca, tzn. każde analizowane

przedsiębiorstwo musi zostać zakwalifikowane do grupy przedsiębiorstw

niewypłacalnych bądź wypłacalnych.

Niespełnienie powyższych założeń powoduje, że funkcja

dyskryminacyjna wyprowadzona dla analizowanych przedsiębiorstw

nie jest optymalna, a jej zastosowanie do innej grupy

przedsiębiorstw może spowodować wiele błędnych klasyfikacji.

Spełnienie tych założeń może zostać sprawdzone za pomocą

różnych testów i procedur statystycznych.

53

Założenie

Metody weryfikacji przyjętych założeń

1. Rozkład normalny

-

testy zgodności – np. test Komłogorova –

Smirnova

2. Niezależność wskaźników

-

analiza korelacyjna

-

analiza czynnikowa

3. Zdolność rozdzielająca wskaźników

-

graficzne porównanie średnich

arytmetycznych

analiza profilowa dla średnich arytmetycznych

analiza profilowa dla obszaru nakładania się

-

analityczne porównanie średnich

arytmetycznych

test T

test mediany

Wilcoxon U –test

-

dychotomiczny test klasyfikacyjny

Metody weryfikacji przyjętych założeń co do

rozkładu normalnego

54

Konstruowanie funkcji dyskryminacyjnej

W analizie dyskryminacyjnej dążymy do utworzenia kombinacji

liniowej zmiennych niezależnych, która najlepiej dyskryminuje

(rozdziela) dwie (lub więcej) grupy określone a priori. Osiąga się to

przez znalezienie takich estymatorów współczynników , które

maksymalizują zmienność międzygrupową w stosunku do

zmienności wewnątrzgrupowej.

W analizie dyskryminacyjnej znajdujemy taką kombinację liniową

zmiennych (tj. kierunek w przestrzeni), dla której osiągamy

maksymalną rozróżnialność (discrimination) między grupami.

55

Ponieważ w analizie wielowymiarowej zakładamy, że punkty w każdej z grup

mają wielowymiarowy rozkład normalny (z różniącymi się

najprawdopodobniej wektorami wartości średnich) , rozkład brzegowy każdej

z dwóch populacji widziany z kierunku, który maksymalizuje rozróżnialność

między grupami, jest jednowymiarowym rozkładem normalnym. Punkt C na

skali dyskryminacyjnej jest wartością rozdzielającą (odcinającą).

56

Pole powierzchni pod krzywą normalną jednowymiarowego

rzutu populacji 1, na prawo od C, jest to prawdopodobieństwo

błędnego zaklasyfikowania obserwacji populacji 1 jako

należącej do populacji 2.

Podobnie, pole powierzchni pod prawą krzywą rozkładu

normalnego, na lewo od wartości C jest

prawdopodobieństwem błędnego zaklasyfikowania punktu

należącego do populacji 2 jako elementu populacji 1.

Gdy wektory wartości średnich (centroidy) dwóch grup są

równe (tj. gdy analiza MANOVA prowadzi do przyjęcia

hipotezy zerowej o równości wielowymiarowych wartości

średnich), nie można przeprowadzić dyskryminacji

(rozróżnienia) między grupami na podstawie wartości

zmiennych niezależnych branych pod uwagę w tej analizie. W

takim przypadku jednowymiarowe rozkłady normalne

wartości na skali dyskryminacyjnej będą identyczne (dwie

krzywe będą się pokrywały).

57

Powody, dla których krzywe się pokrywają, wynikają z założeń modelu. W

analizie dyskryminacyjnej, podobnie jak w MANOVA , zakładamy, że

analizowane populacje maja wielowymiarowe rozkłady normalne o równych

macierzach wariancji/kowariancji i niekoniecznie równych średnich.

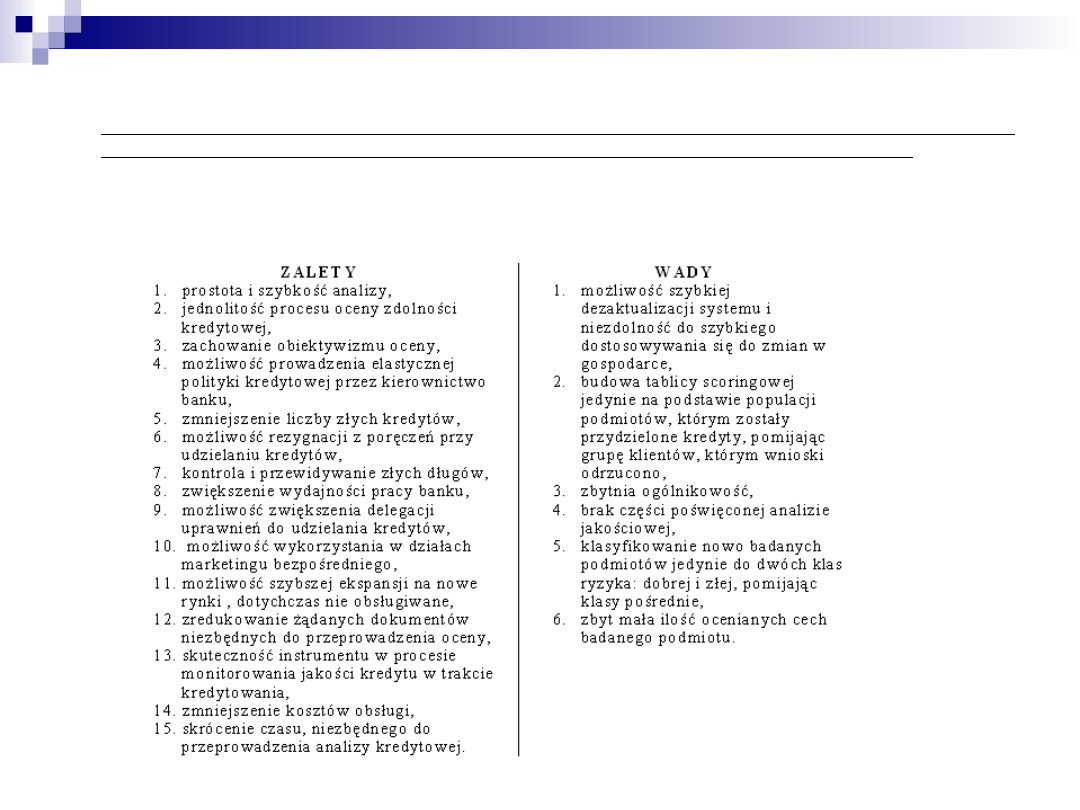

Zalety i wady techniki scoringowej

58

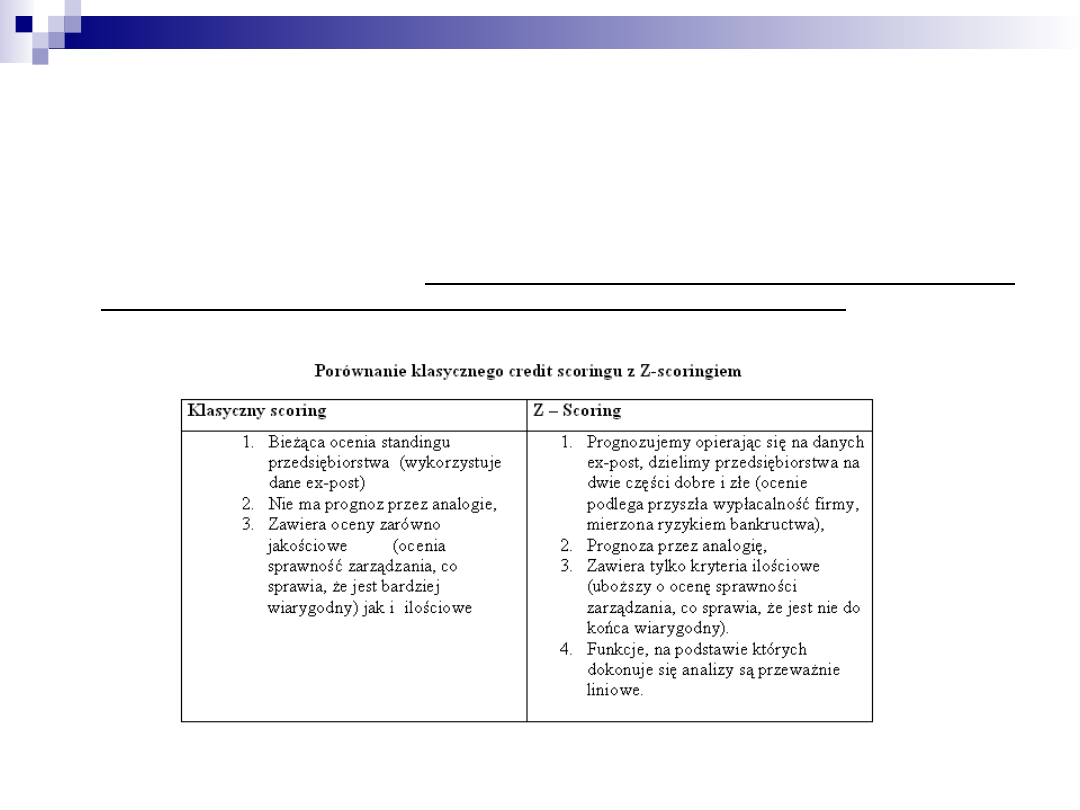

Z – scoring jako element Systemu Wczesnego Ostrzegania

Teoretyczne założenia credit scoringu i wykorzystanej w nim analizy

dyskryminacyjnej mają praktyczne zastosowanie nie tylko w ocenie,

czy dany klient banku wywiąże się ze swoich zobowiązań czy też

nie (klasyczny scoring), ale również w przewidywaniu ewentualnego

bankructwa klientów korporacyjnych banku (Z-scoring).

59

Modele Z-scoringowe są swoistym uzupełnieniem systemów

credit scoringu w ocenie zdolności kredytowej. Z–scoring

podobnie jak credit scoring oparty jest na analizie

dyskryminacyjnej i stanowi sumę wielu zmiennych ( z tym

przypadku wskaźników) przemnożonych przez odpowiednie

wagi.

Wynikiem obliczeń jest wartość Z, określająca poziom ryzyka

bankructwa przedsiębiorstwa. W literaturze anglojęzycznej

model Z-score nosi nazwę model analysis lub bankruptcy

predictor, metodologię tę (wielowymiarową analizą

dyskryminacyjną) nazywa się multiple discriminant analisis –

MDA.

60

Model Z – score obrazuje poniższe równanie:

gdzie:

Z – zmienna objaśniana,

bi - współczynniki dyskryminacyjne – wagi wskaźników,

Xi - zmienne objaśniające – cechy badanego obiektu (wskaźniki finansowe).

Proces budowy modeli Z-score przedstawiam się w sposób bardzo zbliżony do

budowy modeli credit – scoringu i obejmuje sześć głównych etapów:

Zdefiniowanie pojęcia bankructwa (upadłości) firmy, przy czym zazwyczaj

definicja ta odpowiada definicjom zawartym w przepisach prawnych,

Wybór próby (populacji) bazowej, składającej się z grup firm, które

zbankrutowały i z grup „zdrowych” przedsiębiorstw, na podstawie których

zostaną określone cechy charakterystyczne różnicujące dwie grupy podmiotów,

Wybór zmiennych stanowiących podstawę funkcji Z-score – jak już zostało

wcześniej zasygnalizowane funkcja składa się z grupy wskaźników

(zmiennych

diagnostycznych), z której wybiera się kilka wykazujących największą zdolność

prognostyczną,

Przyporządkowanie wybranym wskaźnikom odpowiednich wag,

Wyznaczenie punktu przecięcia „odcinającego” grupę „zdrowych”

przedsiębiorstw od potencjalnych bankrutów (cut off point),

Sprawdzenie i zastosowanie modelu.

,

...

3

3

2

2

1

1

k

k

X

b

X

b

X

b

X

b

Z

61

62

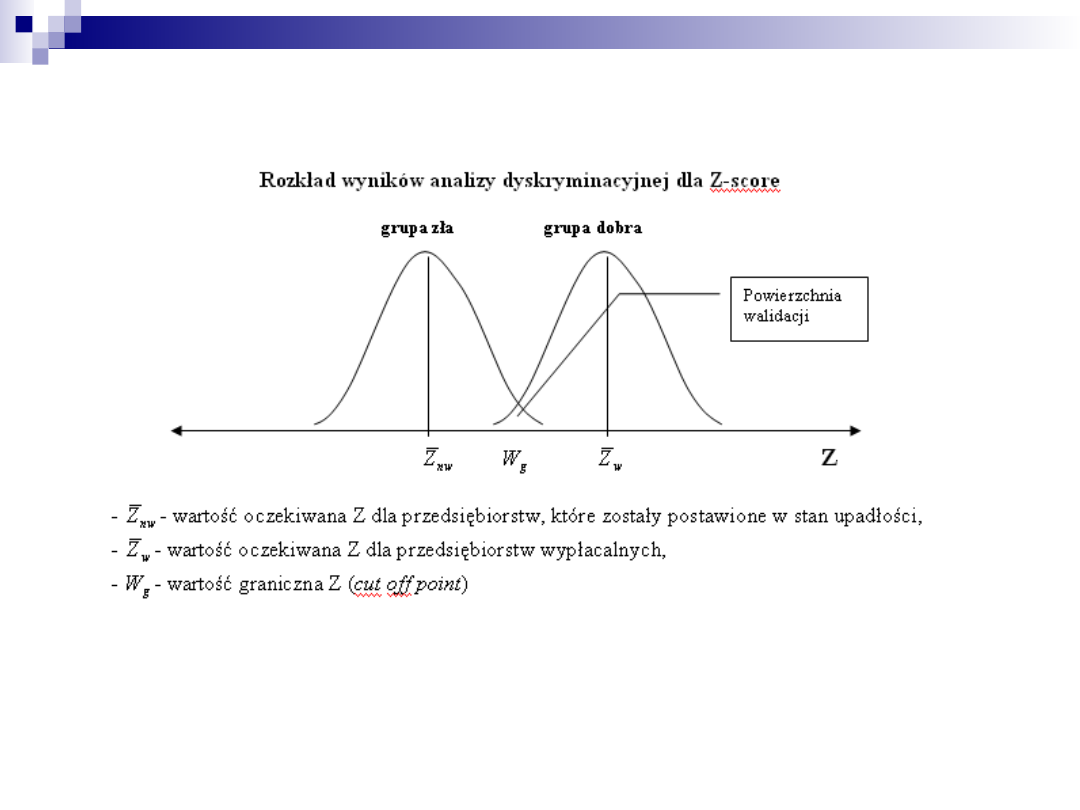

Jeżeli przyjmiemy założenie o zbliżonej charakterystyce rozkładów

zmiennej Z w przypadku obu zbiorowości ( przedsiębiorstw

wypłacalnych i niewypłacalnych), wówczas do wyznaczenia wartości

granicznej (cut off point) wykorzystujemy wzór:

W relacji do wartości granicznej rozpatrywany może być błąd:

pierwszego rodzaju – polegający na przyporządkowaniu

przedsiębiorstwa w rzeczywistości niewypłacalnego (NW) do grupy

przedsiębiorstw wypłacalnych (W),

drugiego rodzaju – polegający na zakwalifikowaniu

przedsiębiorstwa w rzeczywistości wypłacalnego (W) do grupy

przedsiębiorstw niewypłacalnych (NW).

Zaproponowane podejście odnośnie ustalenia wartości granicznej

pozwala na wyznaczenie prawdopodobieństwa popełnienia błędu

odpowiedniego rodzaju, przy założeniu, że nie istnieją różnice w

parametrach oszacowania modelu oraz wartości funkcji

dyskryminacyjnej w populacji. Zatem obok szarej strefy rozumianej

jako obszar stwierdzonych na podstawie próby – błędów klasyfikacji,

wyznaczyć możemy granice bezpieczeństwa z góry ustalonym

prawdopodobieństwem popełnienia błędu.

2

w

nw

g

Z

Z

W

63

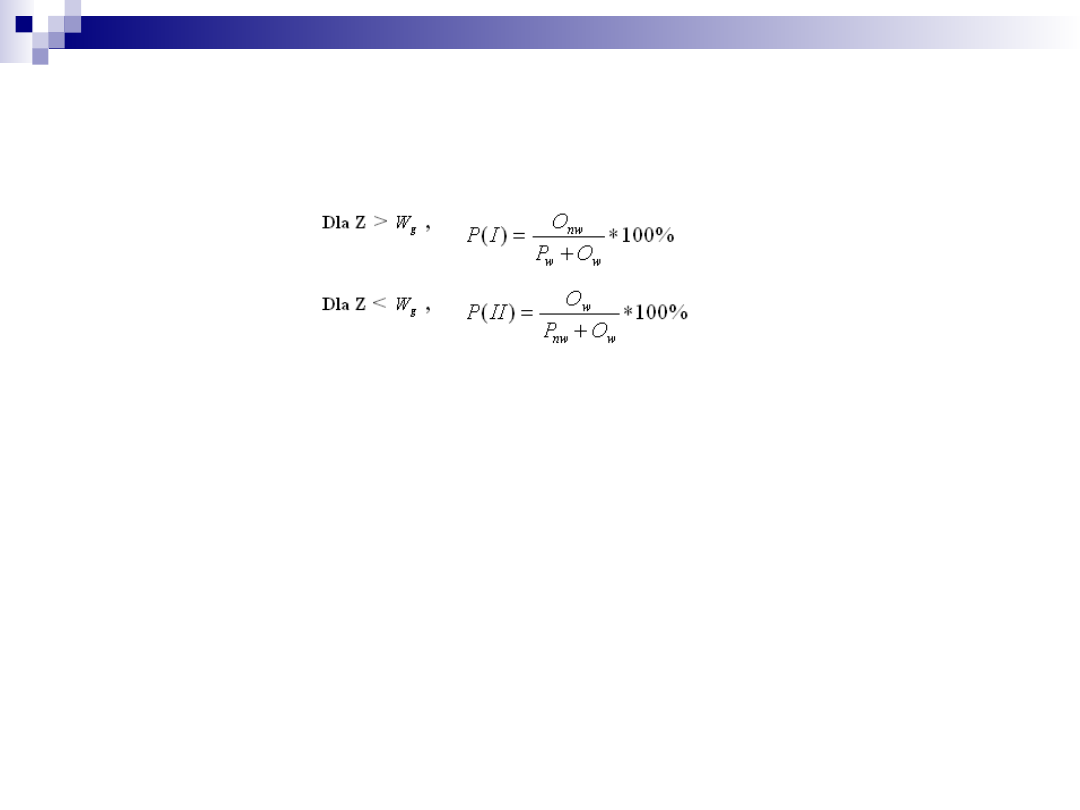

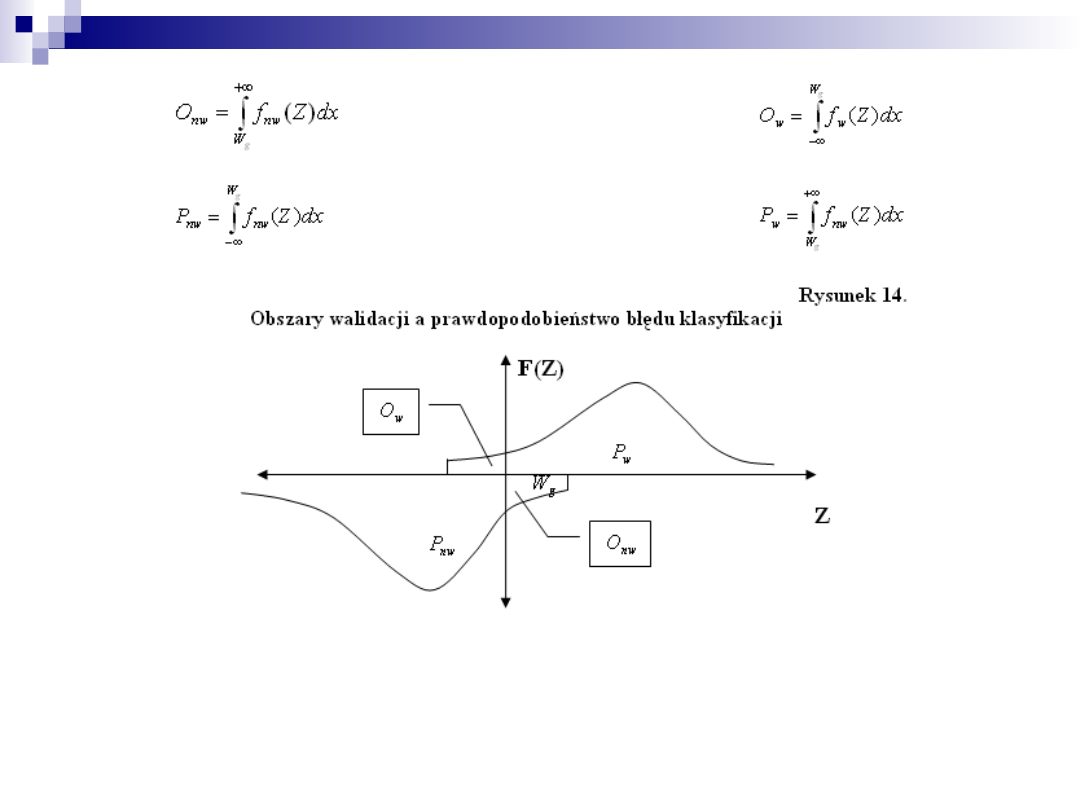

Prawdopodobieństwo popełnienia błędu pierwszego i drugiego rodzaju

ogółem zapisać można jako relację odpowiednich obszarów (por rys. 14)

gdzie:

P(I) – prawdopodobieństwo popełnienia błędu pierwszego rodzaju,

P(II) – prawdopodobieństwo popełnienia błędu drugiego rodzaju,

- obszar walidacji prawostronnej,

- obszar walidacji lewostronnej,

- obszar właściwy rozkładu przedsiębiorstw niewypłacalnych,

- obszar właściwy rozkładu przedsiębiorstw wypłacalnych,

Przy czym elementy składowe (Onw, Ow, Pnw, Pw) równań

prawdopodobieństw popełnienia błędu pierwszego i drugiego rodzaju

można zapisać w następującej postaci:

64

Wraz ze skalą przekroczenia wartości granicznej prawdopodobieństwo

popełnienia błędu odpowiedniego rodzaju ulega spadkowi.

65

Wybór zbioru zmiennych diagnostycznych (wskaźników

finansowych) to punkt trzeci a zarazem jedne z

ważniejszych punktów procesu budowy modelu Z-score.

Proces ten możemy podzielić na dwie składowe, cześć

merytoryczną i formalną.

Cześć merytoryczna zajmie się doborem takich

wskaźników które odpowiedzą nam na pytanie, czy dana

firma ma symptomy kryzysu czy też nie. Niezbędna okaże

się w tym celu analiza mechanizmu kryzysu

przedsiębiorstwa.

Część formalna polega na:

ocenie zdolności dyskryminacyjnych wskaźników,

ocenie stopnia ich skorelowania.

66

Modele Predykcji upadłości:

Z-scoring E. Altman’a

Altman w 1968 r. posługując się wielowymiarową analizą

dyskryminacyjną chciał przyporządkować przedsiębiorstwa do dwóch

grup, wypłacalnych i niewypłacalnych. Na pierwszym etapie

zgromadziła dane 66 przedsiębiorstw. Weszły do nich 33

przedsiębiorstwa, które upadły w ciągu następnego roku, i 33 firmy,

które w tym czasie pozostawały wypłacalne.

Jako kryterium doboru firm wypłacalnych do firm niewypłacalnych

posłużył się , podobnie jak Beaver, przynależnością branżową, oraz

wielkością sumy bilansowej, dane dotyczące firm uzyskał z „Moody’s

Industrial Manual”.

Następny etap polegał na doborze odpowiednich wskaźników (cech

diagnostycznych), mających opisywać klasyfikowane przedsiębiorstwa.

Na podstawie prac z tego etapu z listy 22 wskaźników Altman wybrał 5,

które – według niego – odznaczały się najlepszymi zdolnościami

dyskryminacyjnymi [...] wskaźnikami tymi były:

67

X

1

= kapitał pracujący (czyli Nal. + Zap – Zob. bieżące) / aktywa

X

2

= zysk netto / aktywa

X

3

= zysk przed spłatą odsetek i podatków (czyli EBIT) / aktywa

X

4

= rynkowa wartość kapitału własnego / aktywa

X

5

= przychody ze sprzedaży / aktywa

Stosując analizę regresji liniowej, E. Altman oszacował postać funkcji

dyskryminacyjnej dla przedsiębiorstw notowanych na

giełdzie, która wyraża się następująco:

Z = 1,2X

1

+ 1,4X

2

+ 3,3X

3

+ 0,6X

4

+ 1,0X

5

Z < 1,81 – strefa przedsiębiorstw niewypłacalnych,

1,81 < Z < 2,99 – „szara strefa”,

Z > 2,99 - strefa przedsiębiorstw wypłacalnych.

68

Na podstawie próby losowej Altman obliczył wartość funkcji Z, która

była najlepsza do podziału na dwie grupy przedsiębiorstw.

Optymalna wartość Z znajduje się w przedziale 2,67 – 2,68. Cut off

point wynosi 2,675.

Spośród firm, które zbankrutowały, 94% miało na rok przed

niewypłacalnością wartość Z poniżej 2,675, a w 97% firm, które nie

zbankrutowały wskaźnik ten kształtował się powyżej 2,675.

Ostatecznie Altman zaproponował podział na trzy obszary

podejmowania decyzji, zależnie od kształtowania się wartości funkcji

Z:

Z < 1,81 – strefa przedsiębiorstw niewypłacalnych,

1,81 < Z < 2,99 – „szara strefa”,

Z > 2,99 - strefa przedsiębiorstw wypłacalnych.

W związku z tym, że model Altman’a z 1968 r. nie pozwalał

przewidywać niewypłacalność firm, których akcje nie były notowane

na giełdzie opublikował on w roku 1983 zrewidowaną postać modelu z

1968 r. usuwającą tę niedogodność. Zmiana dotyczyła algorytmu

liczenia wskaźnika . W nowej funkcji wskaźnik ten jest ilorazem

wartości księgowej wszystkich akcji: zarówno uprzywilejowanych, jak i

zwykłych, oraz księgowej wartości zobowiązań ogółem.

69

Model G. Springate’a –

(1978 rynek kanadyjski; 40 firm; 19 relacji

finansowych; krokowa analiza dyskryminacyjna)

A = kapitał pracujący (czyli Nal. + Zap – Zob. bieżące) / aktywa

B = zysk przed spłatą odsetek i podatków (czyli EBIT) / aktywa

C = zysk przed opodatkowaniem / Zob. bieżące

D = przychody ze sprzedaży netto / aktywa

Postać funkcji dyskryminacyjnej Springate’a:

Z = 1,03A + 3,07B + 0,66C + 0,4D

Z < 0,862 – strefa przedsiębiorstw niewypłacalnych,

Z > 0,862 - strefa przedsiębiorstw wypłacalnych.

70

Modele predykcji upadłości w warunkach polskich

– QT „Quick Test” E.

Mączyńskiej

X

1

= wynik brutto + amortyzacja / zobowiązania krótko- i

długoterminowe

X

2

= suma bilansowa / zobowiązania krótko- i długoterminowe

X

3

= wynik brutto / aktywa

X

4

= wynik brutto / obroty (przychody)

X

5

= zapasy / obroty

X

6

= obroty / aktywa

Postać funkcji dyskryminacyjnej:

W = 1,5X

1

+ 0,08X

2

+ 10,0X

3

+ 5,0X

4

+ 0,3X

5

+ 0,1X

6

W = 0 - wartość graniczna

W < 0 – p-stwo zagrożone upadłością

0 < W < 1 – p-stwo o dość słabym wyniku ale nie

zagrożone

1 < W < 2 – p-stwo dość dobre

W > 2 - p-stwo bardzo dobre

71

Modele predykcji upadłości w warunkach polskich

– J. Gajdki i D. Stosa

X

1

= przychody netto ze sprzedaży / średnia wartość aktywów w

roku

X

2

= średnia wartość zob. krotk / koszt wytw produkcji sprzedanej *

365 dni

X

3

= zysk netto / średnia wartość aktywów w roku

X

4

= zysk brutto/ przychody netto ze sprzedaży

X

5

= zobowiązani ogółem / aktywa ogółem

Postać funkcji dyskryminacyjnej:

Z = 0,7732059 – 0,0856425X

1

+ 0,0007747X

2

+ 0,9220985X

3

+

0,6535993X

4

- - 0,594687X

5

Z > 0,45 – przedsiębiorstwo nie zagrożone bankructwem

Z < 0,45 – przedsiębiorstwo zbankrutowane

72

Odbudowa wartości

73

Techniki restrukturyzacji

finansowej

restrukturyzacja finansowa poprzez

obniżenie i ponowne podwyższenie

kapitału własnego spółki

podział przedsiębiorstwa jako

metoda restrukturyzacji

założenie nowej spółki kontynuującej

działalność spółki zlikwidowanej

74

1.Restrukturyzacja finansowa

poprzez obniżenie i ponowne

podwyższenie kapitału własnego

spółki

Stosuje się w sytuacji podbilansowej,

wówczas gdy w bilansie przedsiębiorstwa

widoczna jest strata, lecz nie przewyższa

ona kapitału własnego

75

Przypadek małych przedsiębiorstw

Niewielka strata bilansowa nie musi być

rezultatem kryzysu w przedsiębiorstwie. Może

ona wynikać ze świadomej strategii podatkowej

zarządu firmy, szczególnie w warunkach

wysokich podatków dochodowych.

76

Przypadek średnich i dużych

przedsiębiorstw

Niewielka strata bilansowa może być

rezultatem celowego traktowania

przedsiębiorstwa jako centrum kosztów,

podczas gdy dochody generuje w ramach

holdingu inna firma, z siedzibą w kraju o

niższych podatkach dochodowych.

77

Cele restrukturyzacji

Jeśli strata w przedsiębiorstwie nie przewyższa

kapitału własnego, to restrukturyzacja finansowa

możliwa jest w wyniku wyłącznie decyzji

akcjonariuszy, bez angażowania wierzycieli, co na

ogół wiąże się z utratą reputacji.

Restrukturyzacja wówczas ma dwa cele:

Wyeliminowanie straty bilansowej poprzez

pokrycie jej kapitałem własnym,

Odzyskanie płynności finansowej, której brak

uruchamiał mechanizm kryzysu przedsiębiorstwa.

78

Klasyczna restrukturyzacja Etap I

Bilans przed redukcją kapitału

Majątek obrotowy Fr 170.000

Majątek trwały

Fr 100.000

Strata

Fr 50.000

_________

Fr 320.000

Kapitał obcy

Fr 170.000

Kapitał akcyjny

Fr 150.000

_________

Fr 320.000

AKTYWA

PASYWA

79

Klasyczna restrukturyzacja Etap II

Bilans po redukcji kapitału

Majątek obrotowy Fr 170.000

Majątek trwały

Fr 100.000

_________

Fr 270.000

Kapitał obcy

Fr 170.000

Kapitał akcyjny

Fr 100.000

_________

Fr 270.000

AKTYWA

PASYWA

80

Klasyczna restrukturyzacja Etap III

Bilans po zwiększeniu kapitału

Majątek obrotowy Fr 220.000

Majątek trwały

Fr 100.000

_________

Fr 320.000

Kapitał obcy

Fr 170.000

Kapitał akcyjny

Fr 150.000

_________

Fr 320.000

AKTYWA

PASYWA

81

Efekt operacji obniżenia i

podwyższenia kapitału własnego

Zmiana struktury aktywów, polegająca na

eliminacji straty bilansowej i powiększeniu

majątku obrotowego o środki płynne

pochodzące ze sprzedaży akcji

uprzywilejowanych. W ten sposób

przedsiębiorstwo odzyskuje płynność

finansową, której utrata uruchamiała w

mechanizmie kryzysu negatywne

przełożenia zwrotne.

82

2.Podział przedsiębiorstwa

spółka produkcyjna

spółka zarządzająca nieruchomościami

Spółka zarządzająca nieruchomościami pozostaje

ich właścicielem i dzierżawi bądź oddaje w

leasing część lub całość posiadanych

nieruchomości spółce produkcyjnej.

83

Warunki powodzenia takiego

przedsięwzięcia

Warunkiem koniecznym powodzenia takiego

przedsięwzięcia jest możliwość generowania

zysków przez spółkę „córkę”, co może

oznaczać, że:

opłaty za użytkowanie nieruchomości nie

powinny być wygórowane,

spółka zarządzająca nieruchomościami musi

odciążyć bilans spółki „córki” poprzez przejęcie

oprócz nieruchomości także innych aktywów i

pasywów przynajmniej na określony czas.

84

Procedura podziału

przedsiębiorstwa

1.Należy rozstrzygnąć, czy spółka

produkcyjna powinna zostać założona

jako przedsiębiorstwo zależne, czy

afiliowane.

2.Należy określić aktywa i pasywa, które

powinny zostać wydzielone z istniejącego

przedsiębiorstwa włączone do spółki

produkcyjnej.

85

Procedura podziału

przedsiębiorstwa c.d.

W przypadku utworzenia kilku spółek produkcyjnych

stosować można następującą procedurę:

tworzy się silnie motywowane grupy menedżerskie,

które będą zarządzały nowo utworzonymi spółkami

„córkami”,

następuje podział działalności produkcyjnej na części,

którymi będą zarządzać poszczególne spółki,

grupy menedżerskie w formie quasi – przetargu

„nabywają” poszczególne aktywa, które spółka „matka”

oferuje do sprzedaży.

86

Procedura podziału

przedsiębiorstwa c.d.

3. Należy oszacować wartość spółki

produkcyjnej w celu określenia jej akcji.

Konieczne jest zatem przygotowanie

prognoz rachunku i płynności finansowej.

87

AKTYWA „stara” spółka Spółka

Spółka

zarządzająca

produkcyjna

nieruchomościami

Środki płynne

Należności

Zapasy

Udziały

Maszyny

Obiekty, urządzenia

Nieruchomości

Razem

Fr 30.000

Fr 80.000

Fr 120.000

x

Fr 70.000

Fr 50.000

Fr 300.000

Fr 650.000

x

x

x

Fr 50.000

x

Fr 50.000

Fr 300.000

Fr 400.000

Fr 30.000

Fr 80.000

Fr 120.000

x

Fr 70.000

x

x

Fr 300.000

Podział spółki

88

PASYWA

„stara” spółka

Spółka

Spółka

zarządzająca

produkcyjna

nieruchomościami

Krótkoterminowe

zobowiązania

bankowe

Zobowiązania

Hipoteki

Kapitał akcyjny

Razem

Fr 150.000

Fr 100.000

Fr 220.000

Fr 180.000

Fr 650.000

x

x

Fr 220.000

Fr 180.000

Fr 400.000

Fr

150.000

Fr

100.000

x

Fr

50.000

Fr

300.000

Podział spółki

89

Najważniejsze przedsięwzięcia przy

podziale zagrożonego upadłością

przedsiębiorstwa na spółkę

zarządzającą i produkcyjną są:

Zawarcie długoterminowej umowy dzierżawy

nieruchomości między spółkami, dotyczącej

obiektów, urządzeń, nieruchomości i maszyn, które

są konieczne w procesie wytwarzania,

Wyposażenie spółki produkcyjnej w prawo

pierwokupu akcji spółki zarządzającej

nieruchomościami lub w prawo pierwokupu

obiektów dzierżawionych,

Określenie obszarów działalności obu spółek, na

wypadek, gdyby w przyszłości cele obu spółek były

konkurencyjne; często zawiesza się umowę, w której

spółka zarządzająca nieruchomościami zobowiązuje

się do niekonkurowania ze spółka produkcyjną,

90

3. Założenie nowej spółki

kontynuującej działalność

spółki zlikwidowanej

Wartość nowej spółki może być większa niż wartość

likwidacyjna bankrutującego przedsiębiorstwa. W tym

przypadku wartość przedsiębiorstwa analizuje się głównie z

punktu widzenia wierzycieli, ponieważ na ogół wartość

upadłego przedsiębiorstwa dla akcjonariuszy jest równa zeru.

Wynika to z faktu, iż zgodnie z prawem upadłościowym,

właściciele spółki zaspokojeni są przez syndyka w ostatniej

kolejności.

W związku z tym, projekt takiej spółki powstaje w rezultacie

rozmów restrukturyzacyjnych z wierzycielami i pod ich

kontrolą.

91

Etapy postępowania w

przypadku założenia nowej

spółki

przygotowanie niezbędnej

dokumentacji,

dokonanie wyceny „nowej” spółki,

poszukiwanie potencjalnych

inwestorów,

negocjacje.

92

Wnioski dotyczące założenia

nowej spółki

Założenie nowej spółki kontynuującej

działalność spółki, która ma zostać

zlikwidowana, pozwala w istocie uniknąć

wyceny przedsiębiorstwa wyłącznie

metodą majątkową i zastąpić ją wyceną

dochodową lub rynkową. W przypadku,

gdy przedsiębiorstwo ma trwały udział w

rynku, jego wartość dochodowa po

restrukturyzacji finansowej może być

kilkukrotnie wyższa niż wartość

likwidacyjna.

93

AKTYWA „stara” spółka Spółka

„stara” spółka

przed utworzeniem

przejmująca

po

utworzeniu

nowej spółki

majątek

nowej spółki

przejmującej część

przejmującej część

jej majątku

jej

majątku

Należności

Zapasy

Udziały

Maszyny

Obiekty, urządzenia

Nieruchomości

Strata

Razem

Fr

100.000

Fr

160.000

x

Fr 90.000

Fr 60.000

Fr

300.000

Fr 150.000

Fr

860.000

Fr 80.000

Fr 90.000

x

Fr 81.000

Fr 54.000

Fr 270.000

x

Fr

575.000

Fr 20.000

Fr 70.000

Fr 95.000

x

x

x

Fr 195.000

Fr 380.000

Utworzenie nowej spółki

Utworzenie nowej spółki

94

PASYWA „stara” spółka Spółka

„stara” spółka

przed utworzeniem

przejmująca

po

utworzeniu

nowej spółki

majątek

nowej spółki

przejmującej część

przejmującej część

jej majątku

jej

majątku

Krótkoterminowe

zobowiązania

bankowe

Zobowiązania

wobec klientów

Hipoteki

Kapitał akcyjny

Razem

Fr

270.000

Fr

290.000

Fr

200.000

Fr

100.000

Fr

860.000

Fr 135.000

Fr 145.000

Fr 200.000

Fr 95.000

Fr

575.000

Fr 135.000

Fr 145.000

x

Fr 100.000

Fr 380.000

Utworzenie nowej spółki

95

Uwarunkowania

prawne

restrukturyzacji - UE

W UE są zawarte w Szóstej Dyrektywie Rady Wspólnot

Europejskich o podziale spółek 82/891/EEC z dnia 17 grudnia

1982 r.

Spółki uczestniczące w podziale zobligowane są do sporządzenia

projektu podziału na piśmie i ogłoszenia go co najmniej na

miesiąc przed datą walnego zgromadzenia, bez zgody którego

podział jest niemożliwy.

Projekt podziału powinien zawierać:

dokładny opis i podział aktywów i pasywów przeznaczonych do

przekazania do każdej ze spółek przejmujących.,

stosunek wymiany akcji,

rozdział pomiędzy akcjonariuszy spółki dzielonej akcji spółek

przejmujących.

96

Uwarunkowania prawne - UE

c.d.

Podział przedsiębiorstwa musi być rzetelnie uzasadniony z

punktu widzenia ekonomicznego i prawnego,

Nie powinien naruszać interesów wspólników i wierzycieli,

a także wzbudzać podejrzeń, że celem podziału jest

ominięcie zobowiązań podatkowych,

Każdy akcjonariusz ma prawo dostępu do pełnej informacji

o podziale, a w szczególności do projektu podziału,

rocznych sprawozdań wszystkich spółek biorących udział w

podziale za ostatnie trzy lata i sprawozdań biegłych,

Wierzyciele mają prawo do uzyskania odpowiednich

zabezpieczeń jeśli sytuacja finansowa spółki dzielonej jest

niepokojąca.

Szósta Dyrektywa umożliwia podział spółki pod kontrolą

sądową.

97

Uwarunkowania prawne -

Polska

Polskie prawo nie przewiduje podziału pod nadzorem sądu,

KSH ogranicza możliwość podziału jedynie do spółek

kapitałowych,

KSH dopuszcza cztery rodzaje podziału:

Podział przez przejęcie- przez przeniesienie całego majątku

spółki dzielonej na inne istniejące spółki, w zamian za akcje

spółek przejmujących, które obejmują akcjonariusze spółki

dzielonej,

Podział przez założenie nowych spółek – przez przeniesienie

całego majątku spółki dzielonej na nowo założone spółki w

zamian za akcje tych spółek, które obejmują akcjonariusze

spółki dzielonej,

Podział mieszany - przez przeniesienie całego majątku spółki

dzielonej na istniejące i nowo założone spółki w zamian za akcje

tych spółek, które obejmują akcjonariusze spółki dzielonej,

Podział przez wydzielenie – przez przeniesienie części

majątku spółki dzielonej na istniejącą lub nowo założoną spółkę.

98

Uwarunkowania prawne – Polska

c.d.

Na spółkę przejmującą przechodzą z dniem podziału

zezwolenia, koncesje i ulgi jeśli przydzielone zostały one

jej w planie podziału, chyba że KSH stanowi inaczej,

W przypadku podziału spółek, prawa i obowiązki spółki

dzielonej przekazywane są spółkom przejmującym w

ramach tzw. sukcesji uniwersalnej,

Nie jest możliwy podział spółki, która znajduje się

w upadłości (ogłoszenie upadłości powoduje, że upadły

traci prawo zarządzania swoim majątkiem, a głównym

zadaniem syndyka jest zaspokojenie wierzycieli).

KSH stanowi, że z dniem wydzielenia wspólnicy spółki

dzielonej stają się wspólnikami spółki przejmującej,

Regulacje polskie za szczególnie istotne uznają

zapewnienie transparentności procesu podziału dla

akcjonariuszy, wierzycieli i innych interesariuszy.

99

Małe ryzyko

Większe ryzyko

Niski potencjał

wartości

Wysoki potencjał

wartości

Sprzedaż w obecnej postaci

• Małe prawdopodobieństwo optymalizacji wartości; może prowadzić

do strat inwestorów

• Przypuszczalnie pozostawia nabywcy wartość, którą będzie on w stanie

wyzwolić

• Właściwa decyzja, jeśli akcjonariusze utracili wiarę w przedsiębiorstwo

oraz w jego zarząd i nie wierzą, że można jeszcze poprawić wyniki

Redukcja lub całkowite zamknięcie przedsiębiorstwa

• Właściwe, jeśli wartość aktywów w odsprzedaży, pomniejszona o koszty

zamknięcia, jest wyższa niż wartość działającego przedsiębiorstwa

• Wyjątkowy charakter aktywów lub zasadniczo nierentowne przedsiębiorstwo

Krótkoterminowa poprawa wyników

• Ma na celu szybką poprawę skuteczności operacji, aby przynosiły

zwiększone zyski i podnosiły wartość

Kompleksowy plan odtworzenia wartości

• Nacisk na poprawę operacji oraz

• Rozwój działalności poprzez ustalenie zasadniczych atutów umożliwiających

przedsiębiorstwu wykorzystanie jego odpowiednio ustawionej pozycji

rynkowej; rozwój nowych możliwości rynkowych i zapewnienie podstaw

wzrostu oraz zwiększonej rentowności

Opcje odbudowy wartości

100

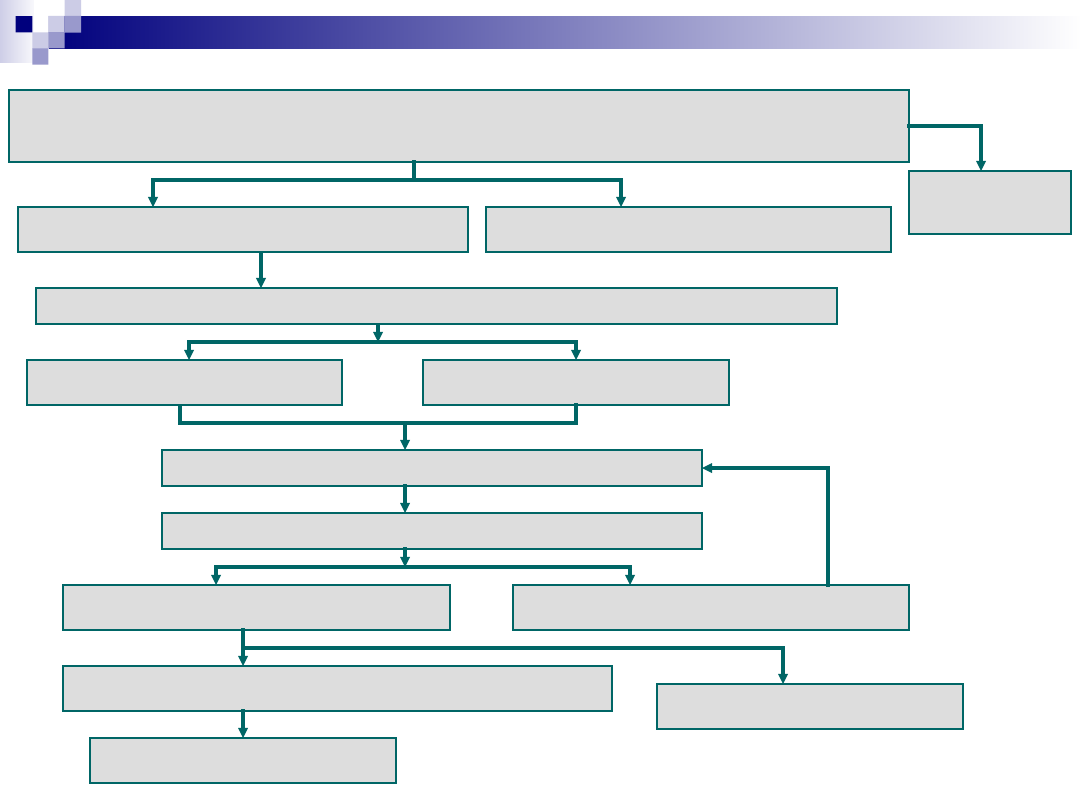

Postępowanie naprawcze wobec przedsiębiorców

zagrożonych niewypłacalnością

Przedsiębiorca składa w sądzie oświadczenie o wszczęciu postępowania naprawczego

Sąd nie zakazuje wszczęcia postępowania

Przedsiębiorca ogłasza wszczęcie postępowania

Parasol ochronny

Zakaz zbycia majątku

Umorzenie

postępowania

Sąd zakazuje wszczęcia postępowania

Przedsiębiorca zwołuje zgromadzenie wierzycieli

Głosowanie nad układem

Układ przyjęty przez wierzycieli

Układ nieprzyjęty przez wierzycieli

Sąd uchyla układ

Sąd zatwierdza układ wiążący wszystkich wierzycieli

Sąd nie zatwierdza układu

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

Wyszukiwarka

Podobne podstrony:

kryzys, 03s Kryzysy i restrukturyzacja finansowa przedsiębiorstw i banków

pytania RYZYKO bankowe z V semestru Lepczyńskiego, 03s Kryzysy i restrukturyzacja finansowa przedsię

Jak pozyskać źródło finansowania w czasie kryzysu, licencjat, rok 3, Finanse przedsiębiorstw

Źródła finansowania działalności MSP w dobie kryzysu, licencjat, rok 3, Finanse przedsiębiorstw

Zarządzanie finansami przedsiębiorstw

Finanse przedsiębiorstw koszt kapitału 1 i 2

Finanse przedsiebiorstw wyklad Nieznany

Ćwiczenia 9 Kryzysy walutowe i finansowe

Maastricht, studia, finanse przedsiębiorstwa

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

sytuacja ekonomiczno finansowa przedsiebiorstw, Bankowość i Finanse

więcej podobnych podstron