Koncepcja rozwiązań

kontrolingu w

Przedsiębiorstwie

Produkcyjnym „MODMAR”

Janusz Marek Humeniuk

Rozpoczęcie działalności:

◦

15 października 1990 r.

Forma organizacyjno-prawna:

◦

Osoba fizyczna prowadząca działalność gospodarczą.

Pełna nazwa organizacji:

◦

Przedsiębiorstwo Produkcyjne „MODMAR” Janusz Marek

Humeniuk.

Przedmiot działalności:

◦

Produkcja opakowań cylindrycznych, czyli tub, przezroczystych

pudełek, tac technologicznych, opakowań typu blister,

wytłoczków oraz innych elementów opakowań z folii twardych

(zaczepy, euro oczka, itp.).

Firma MODMAR

2

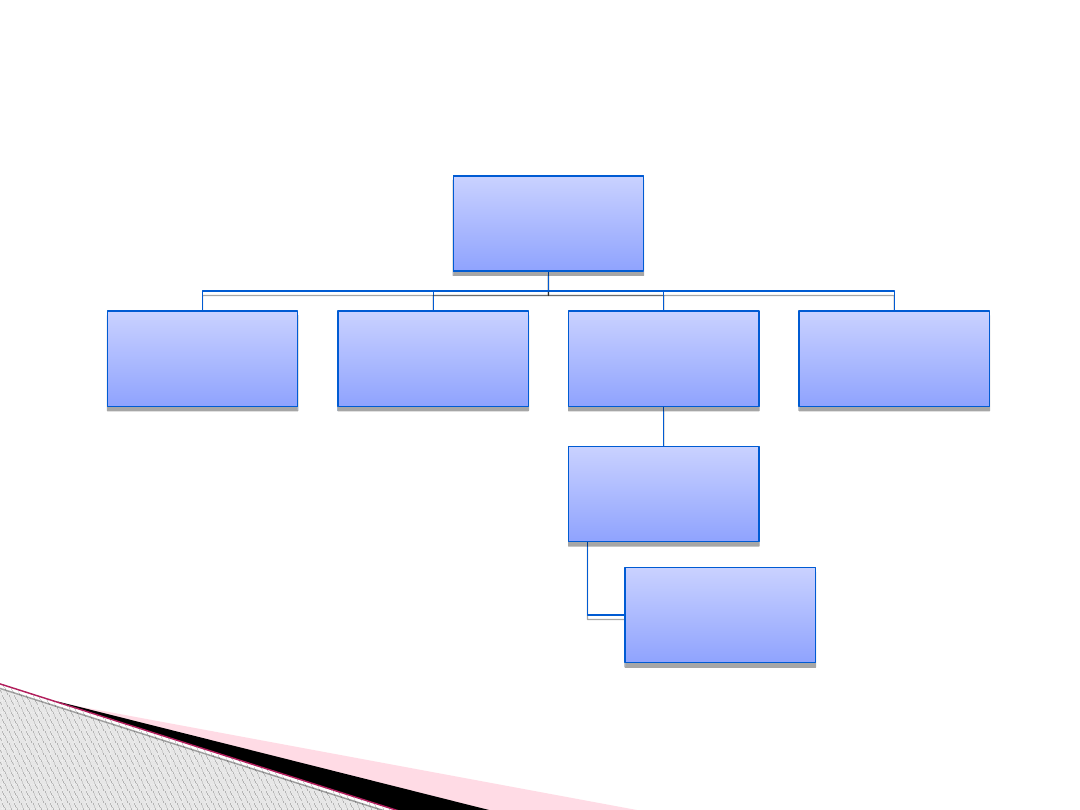

Rysunek 1 – Ogólny schemat organizacyjny

Źródło: [1]

Struktura organizacyjna

Właściciel

Prezes Firmy(1)

Właściciel

Prezes Firmy(1)

Dział

Księgowości(2)

Dział

Księgowości(2)

Dział

Marketingu(2)

Dział

Marketingu(2)

Dział

Produkcji(92)

Dział

Produkcji(92)

Kierownictwo

produkcji (2)

Kierownictwo

produkcji (2)

Pracownicy

produkcyjni(90

)

Pracownicy

produkcyjni(90

)

Dział Kadr i

Płac(1)

Dział Kadr i

Płac(1)

3

Wiek

◦

Od18 do 55 lat;

Wykształcenie

◦

Dominuje średnie i wyższe wykształcenie;

Płeć

◦

Dominacja kobiet;

Staż pracy

◦

Od 3 do 8 lat;

Zleceniobiorcy

◦

90 zleceniobiorców produkcyjnych;

Potencjał kadrowy

4

Otoczenie

Ocen

a

Dalsze(4)

Polityczno- prawne

4

Socjokulturowe

4

Ekonomiczne

5

Technologiczne

3

Bliższe(5)

Dostawcy

5

Odbiorcy

5

Konkurencja

5

Substytuty

5

5

Otoczenie

Tabela 1 – Analiza otoczenia dalszego i

bliższego

Źródło: opracowanie własne

Legenda:

5- stabilne otoczenie,

4- raczej stabilne otoczenie,

3- średnio stabilne otoczenie,

2- zmienne otocznie,

1- burzliwe otoczenie.

Prosta struktura z pionem funkcjonalnym;

Stali klienci;

Stabilne otoczenie;

6

WSKAZANIE UWARUNKOWAŃ

WPŁYWAJĄCYCH NA KSZTAŁT

ROZWIĄZAN KONTROLINGU

Cele o charakterze strategicznym;

Cele odnoszące się do zarządzania;

Cele o charakterze operacyjnym;

„KORZYŚCI Z WDROŻENIA W NASZEJ

ORGANIZACJI CONTROLLINGU

RÓWNOWAŻĄ PONOSZONE NA TEN CEL

KOSZTY”[2]

7

WSKAZANIE CELÓW STAWIANYCH

PRZED KONTROLINGIEM ORAZ OCENA

STANU REALIZACJI TYCH CELÓW

wprowadzenie technik kierowania;

dostosowanie struktury organizacyjnej;

przekształcenie rachunkowości;

przekonanie do wdrożenia kontrolingu;

przeszkolenie pracowników;

usprawnienie systemu;

8

WSKAZANIE ZMIAN DOKONANYCH W

ORGANIZACJI PRZED WDROŻENIEM

KONTROLINGU, OCENIA STOPNIA

REALIZACJI PIERWOTNYCH WARUNKÓW

WSTĘPNYCH

Ocena rozwiązań kontrolingu w opinii

kontrolerów:

Idealny kontroling

Ocena rozwiązań kontrolingu w opinii

klientów wewnętrznych kontrolingu:

Idealny stan

9

Ocena rozwiązań kontrolingu

Koncepcja kontrolingu

◦

Kontroling jako rachunkowość zarządcza

Stanowisko kontrolera

◦

Rejestrator

10

Rozwiązania organizacyjne

kontrolingu

11

Stanowisko kontrolera

Rysunek 2 – Schemat organizacyjny z wyszczególnieniem kontrolera

Źródło: opracowanie własne na podstawie[1]

12

Nasza propozycja stanowiska

kontrolera

Rysunek 3 – Schemat organizacyjny z zewnętrznym kontrolingiem

Źródło: opracowanie własne na podstawie[1]

13

WYMAGANIA

KWALIFIKACYJNE

Wykształcenie wyższe o kierunku ekonomia, finanse;

Doświadczenie minimum 3 letnie na stanowisku głównego

księgowego bądź controlera;

Umiejętność zarządzania czasem;

ZAKRES

ODPOWIEDZIALNO

ŚCI

Kontroler w firmie MODMAR zobowiązany jest do sporządzania,

uaktualniania jak i archiwizacji planów budżetowych. W przypadku

wystąpienia odchyleń, w trybie natychmiastowym musi powiadomić

o tym Prezesa firmy.

ZAKRES

UPRAWNIEŃ

Kontroler ma wgląd do wszystkich dokumentów wewnętrznych,

oraz zewnętrznych, które są mu potrzebne, aby rzetelnie wykonywać

swoją pracę. Ma za zadanie zdobywać, przetwarzać, zestawiać i

prezentować dane w celu podjęcia odpowiedzialnej decyzji prze

naczelne kierownictwo. Brak uprawnień, co do podejmowania

samodzielnych decyzji.

OBOWIĄZKI W

ZAKRESIE

PLANOWANIA

Tworzenie i/lub aktualizowanie systemu budżetowania.

Tworzenie i/lub aktualizowanie systemu finansowania.

Monitorowanie i analizowanie zmian zachodzących w otoczeniu

organizacji.

Sporządzanie planów całościowych i cząstkowych, tak, aby

odpowiadały one założonym strategiom.

Sporządzanie budżetów operatywnych i krótkookresowych

rachunków wyników.

Sporządzanie planów finansowych.

OBOWIAZKI W

ZAKRESIE

KONTROLI

Tworzenie i/lub aktualizowanie systemu kontroli w organizacji, w

tym tworzeniu procedur kontroli.

Porównywanie

wielkości

rzeczywiście

osiągniętych

z

planowanymi, kontrola wewnętrzna.

Konstruowanie mierników i wskaźników oceny finansowej.

Sporządzanie raportów i sprawozdań pokontrolnych.

Monitorowanie wskaźników finansowych organizacji.

OBOWIAZKI W

ZAKRESIE

STEROWANIA

Analizowanie przyczyn zaistniałych odchyleń w ramach

poszczególnych funkcji organizacji.

Analizowanie przyczyn potencjalnych odchyleń w ramach

poszczególnych funkcji organizacji.

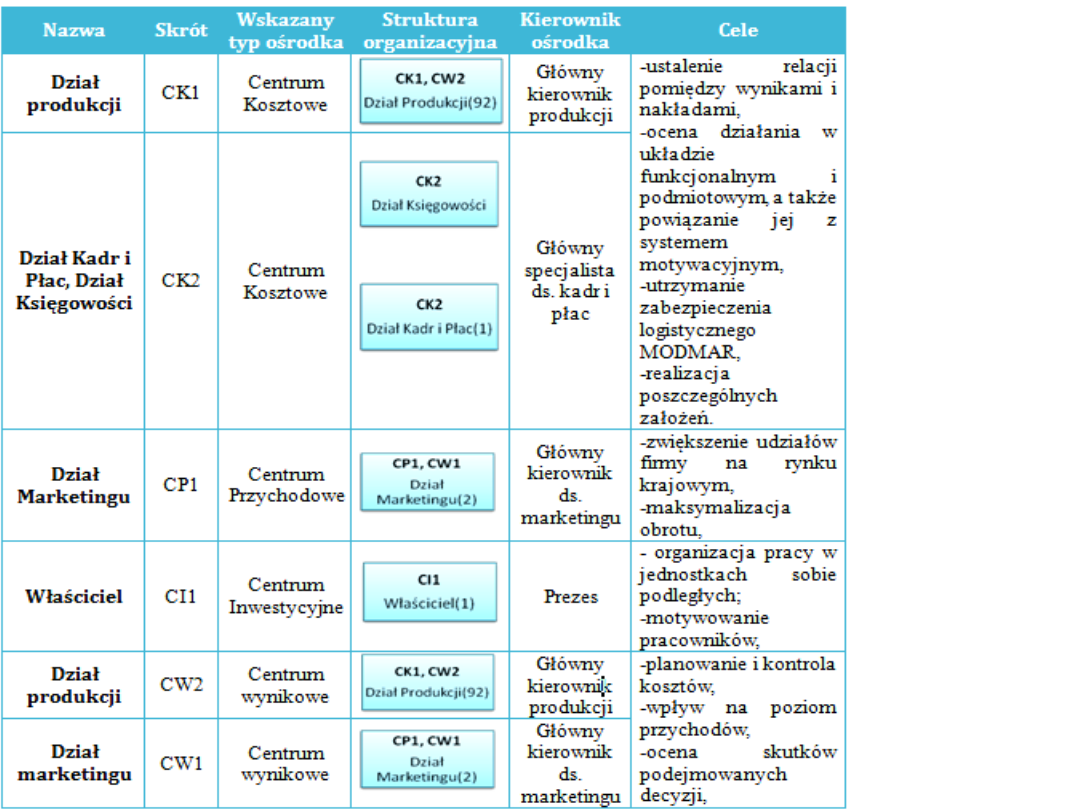

Legenda:

◦

CK1- Centrum kosztowe 1

◦

CK2- Centrum kosztowe 2

◦

CP1- Centrum przychodowe 1

◦

CI1 – Centrum inwestycyjne 1

◦

CW1-Centrum wynikowe 1

◦

CW2- Centrum wynikowe 2

14

Rysunek 4 – Schemat organizacyjny z wyszczególnieniem centrów

odpowiedzialności

Źródło: opracowanie własne

15

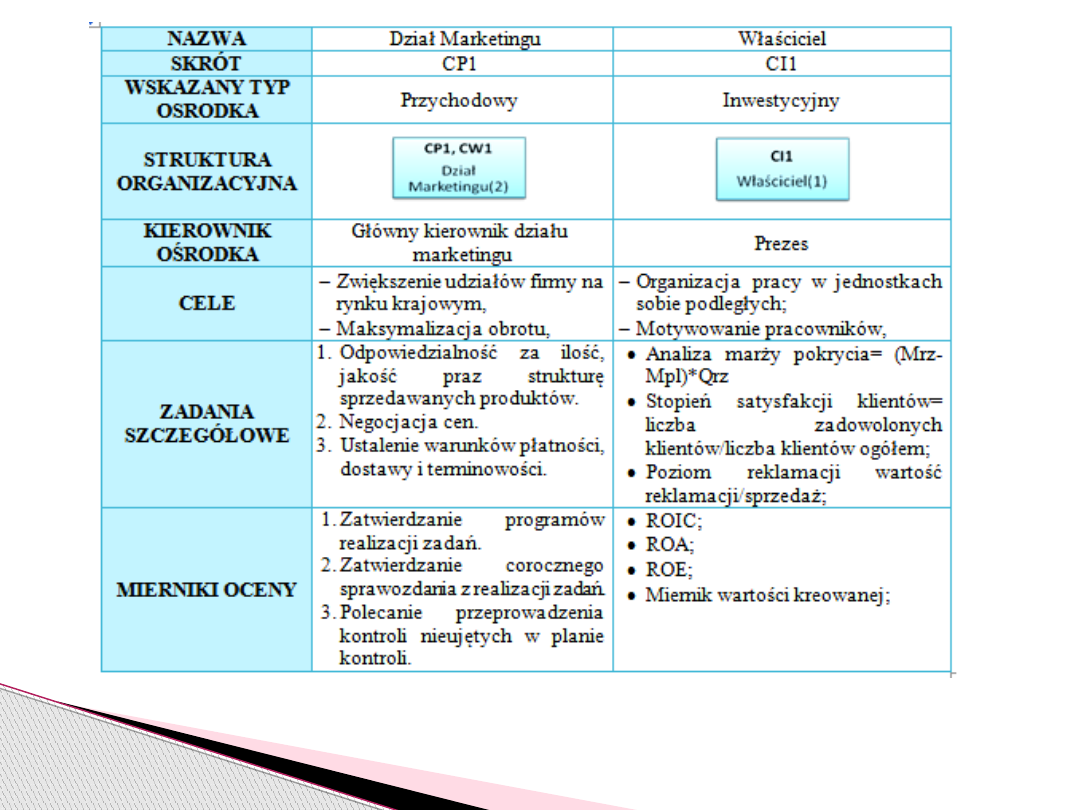

Tabela 3 –

Charakterystyka

ośrodków

odpowiedzialności

w firmie MODMAR

Źródło:

opracowanie

własne na

podstawie

16

Tabela 4 – Charakterystyka wybranych ośrodków odpowiedzialności w firmie

MODMAR

Źródło: opracowanie własne na podstawie

17

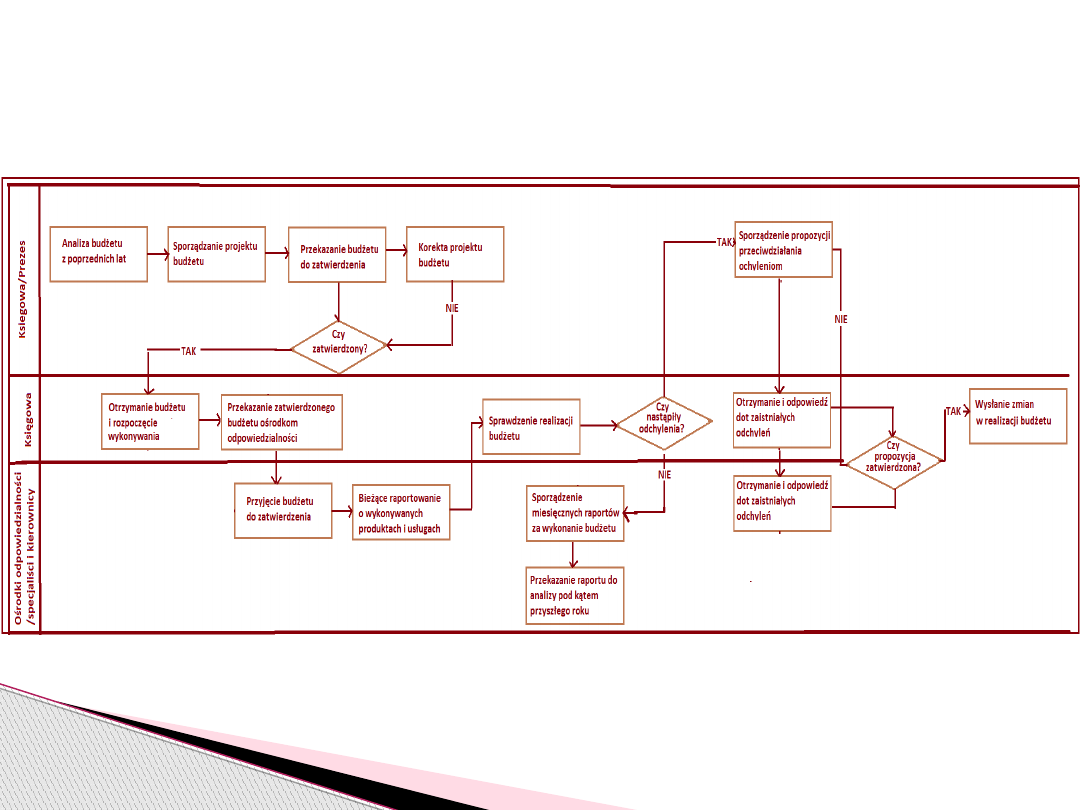

Projekt budżetu

Rysunek 5 – Proces budżetowania w MODMAR

Źródło: opracowanie własne na podstawie [

18

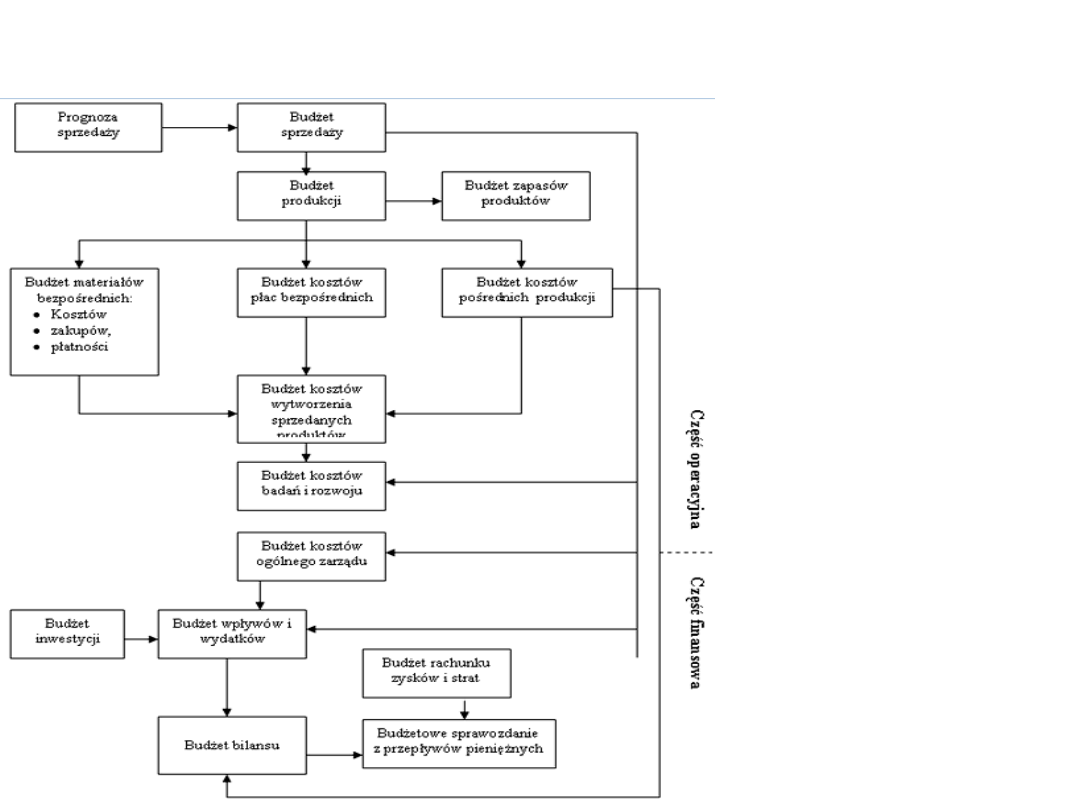

Kontrolingowy rachunek wyników (1)

Rysunek 6 –Część

operacyjna i finansowa

budżetowania w

MODMAR

Źródło: opracowanie

własne na podstawie [1]

19

Kontrolingowy rachunek wyników

(2)

L.p

.

Wyszczególnienie

Budżet Wykonani

e

Odchyle

nie

1.

Przychody netto

2.

Koszty

zmienne

ośrodka

3.

Marża

brutto

I

stopnie (1-2)

4

Koszty stałe ośrodka

5.

Zysk (3-4)

Tabela 5 – Wzór wielopoziomowego rachunku zysków ośrodka wynikowego

Źródło: opracowanie własne na podstawie[1]

20

Kontrolingowy rachunek wyników (3)

BUDŻET DLA MODMAR NA OKRES 1 MIESIĄCA

Przychody

Punkty

Zł

Realizacja zamówień na opakowania typu tuby

Realizacja zamówień na opakowania na baterie i inne

Dodatkowe prace (niestandardowe)

Koszty

Koszty zmienne materiałów potrzebnych na produkcję

opakowań

X

Koszty stałe dotyczące zużycia narzędzi i maszyn

potrzebnych przy wykonaniu opakowań

X

Koszty stałe przedsiębiorstwa (place itp.)

X

Wynik finansowy ośrodka odpowiedzialności

X

przychody – koszty

X

Bilans punktów w danym miesiącu

Przyznane punkty

X

Realizacja punktów

X

Odchylenie miesięczne (%)

X

Tabela 6 – Budżet dla MODMAR

Źródło: opracowanie własne na podstawie[1]

Przedsiębiorstwo nie rozważa w przyszłości

zmiany w zakresie rozwoju kontrolingu.

Naszym zdaniem można wprowadzić

ulepszenia i udoskonalić obecny stan.

21

Wnioski

[1] Opracowanie własne na podstawie przeprowadzonego

wywiadu.

[2] Ankieta 1

22

Źródła:

DZIĘKUJEMY

ZA

UWAGĘ

23

Document Outline

- Slide 1

- Firma MODMAR

- Struktura organizacyjna

- Potencjał kadrowy

- Otoczenie

- Slide 6

- Slide 7

- Slide 8

- Ocena rozwiązań kontrolingu

- Rozwiązania organizacyjne kontrolingu

- Stanowisko kontrolera

- Nasza propozycja stanowiska kontrolera

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Projekt budżetu

- Kontrolingowy rachunek wyników (1)

- Kontrolingowy rachunek wyników (2)

- Kontrolingowy rachunek wyników (3)

- Wnioski

- Źródła:

- Slide 23

Wyszukiwarka

Podobne podstrony:

rejestr kontroli dostaw produktow do przedszkola, organizacja-pracy

1 Trzy koncepcje rozwiązaniaid?09

ISTOTA KULTURY ORGANIZACYJNEJ W ZARZĄDZANIU PRZEDSIĘBIORSTWEM PRODUKCYJNYM

Przykladowe zadania wraz z rozwiazaniami - finanse przedsiebiorstwa, WSFIZ pawia

Kto może kontrolować przedsiębiorcę

strategia firmy cateringowej-zarz[1][1].strateg., Strategia przedsiębiorstwa produkcyjno-handlowego

Znaczenie koncepcji CPFR dla przedsieboirstwa

kontrola w przedsiębiorstwie, Finanse

Koncepcje i metody zarządzania przedsiębiorstwem, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

Nowoczesne biuro, Nowoczesne biuro to urzeczywistnienie koncepcji rozwiązań dotyczących przestrzeni

System kontroli w przedsiębiorstwie (12 stron) BJAROYOJNKQGRYCKKWTOUYCZLKXKFC2L7VAGOJA

Poradnik kontrolowanego przedsiebiorcy

Strategia renowacji woj świętokrzyskiego jako koncepcja rozwoju innowacyjnych przedsiębiorstwx

instrukcja postepowania wobec osob kontrolujacych przedszkole lub wykonujacych prace dorazna, organi

Metody zarządzania zapasami materiałowymi w przedsiębiorstwie produkcyjnym

więcej podobnych podstron