Podatek dochodowy od osób fizycznych w

zakresie dochodów ze zbycia oraz wynajmu

nieruchomości (PIT – część IV) + Podatek od

spadków i darowizn

Eliza Chaberska

Nr albumu:

273414

Grupa 1

1

Spis treści

I. Prasówka

II. Referat problemowy

1.Podatek dochodowy od osób fizycznych w

zakresie dochodów ze zbycia nieruchomości

2. Podatek dochodowy od osób fizycznych w

zakresie dochodów z wynajmu nieruchomości

3. Podatek od spadków

4. Podatek od darowizn

III. Pytania do grupy

2

3

4

5

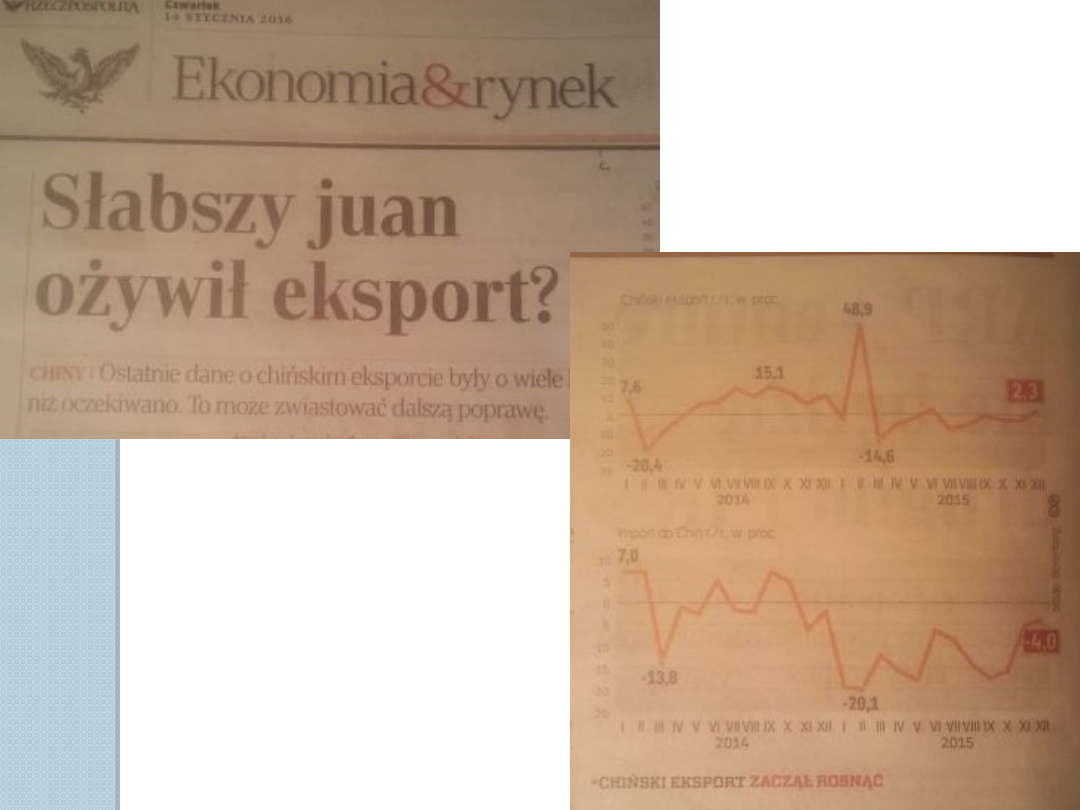

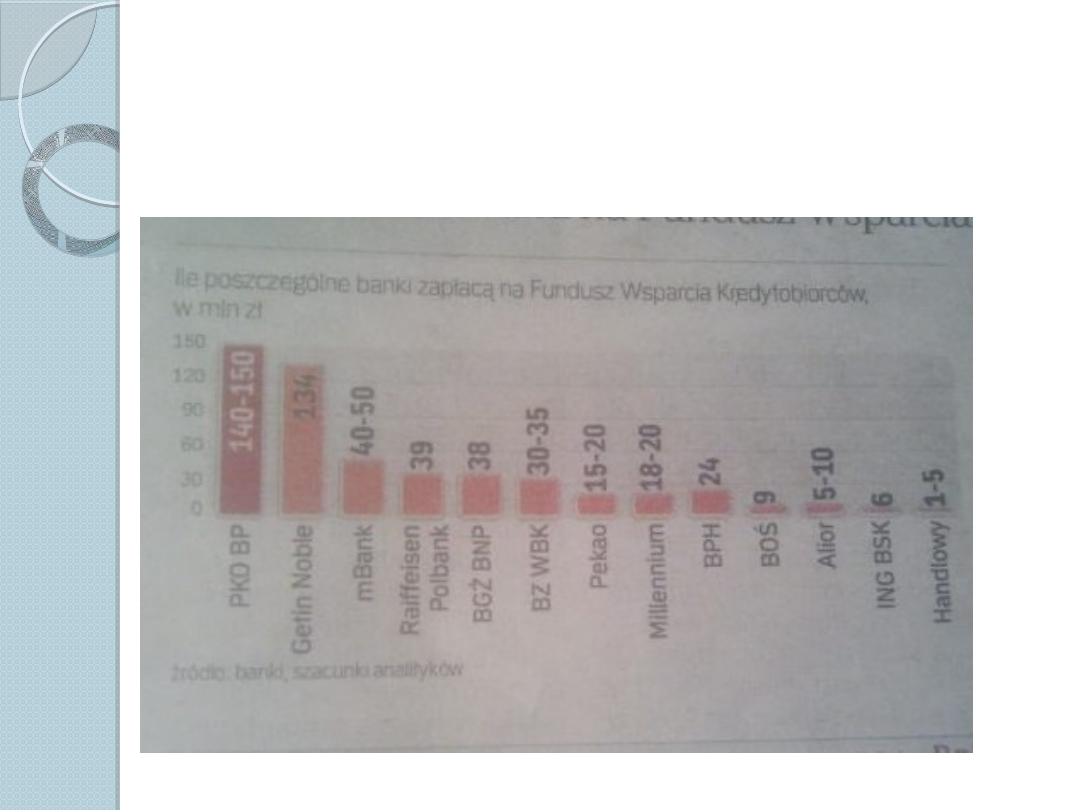

Banki bardzo starają się uniknąć

nowego podatku.

6

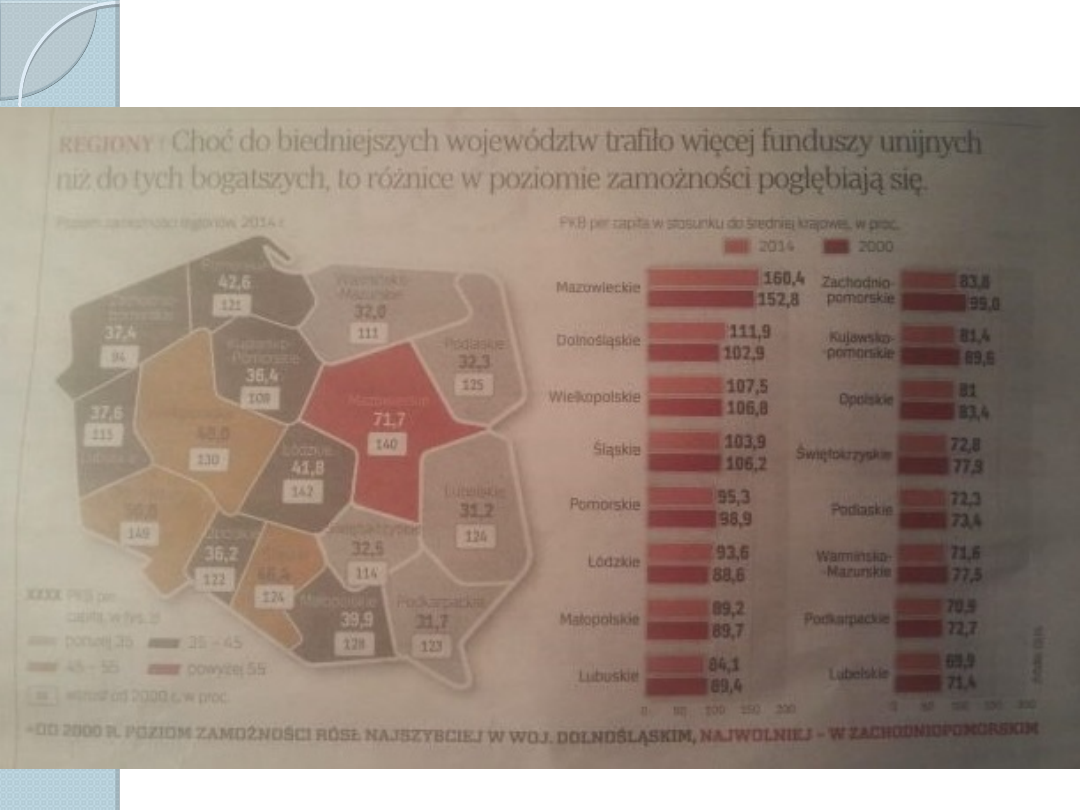

Polska B w pułapce stagnacji

7

8

Podatek dochodowy

od osób fizycznych

w zakresie zbycia

nieruchomości

Podatek dochodowy

od osób fizycznych

w zakresie zbycia

nieruchomości

9

PIT od dochodu ze zbycia nieruchomości

Generalna zasada przy odpłatnym

zbyciu nieruchomości lub ich części

oraz udziału w nieruchomości przez

osoby fizyczne nieprowadzące

działalności gospodarczej wynika z art.

10 ust. 1 pkt. 8 ustawy z dnia 26

lipca 1991 r. o podatku dochodowym

od osób fizycznych (Dz.U. 1991 r. Nr

80, poz. 350 z późn.zm.) zwana dalej

ustawą o PIT.

10

PIT od dochodu ze zbycia

nieruchomości c.d.

W myśl tego przepisu odpłatne

zbycie nieruchomości lub ich części

oraz udziału w nieruchomości

stanowi źródło przychodu, o ile

zostało dokonane przed

upływem pięciu lat, licząc od końca

roku kalendarzowego, w którym

nastąpiło zbycie lub wybudowanie.

11

W

przypadku sprzedaży nieruchomości

przed upływem okresu pięcioletniego,

podatnik będzie zmuszony ustalić

dochód na sprzedaży, wypełnić

zeznanie i ewentualnie uiścić

podatek dochodowy - o ile nie

znajdzie zastosowanie ulga

mieszkaniowa.

12

Czym jest ulga

mieszkaniowa?

Ulga mieszkaniowa umożliwia

przeznaczenie 19-procentowego

podatku od przychodu ze sprzedaży

nieruchomości na cele mieszkaniowe.

Dzięki zastosowaniu nazywanej

również ulgi meldunkowej mamy

możliwość zaoszczędzić podatek,

który wynosi aż 19% z przychodu ze

sprzedaży nieruchomości.

13

Okres 5 lat liczy się od końca roku

podatkowego, w którym zbywana

nieruchomość została nabyta.

Jeżeli nieruchomość została zakupiona w

lutym 2009 roku, to okres 5 lat zaczynamy

liczyć od stycznia następnego roku, czyli

od stycznia 2010 r. Okres 5 lat upłynie

więc po 31 grudnia 2014 r.

Zbycie w 2015 roku nieruchomości, która

została nabyta przed 1 stycznia 2010 roku,

nie podlega opodatkowaniu podatkiem PIT.

14

Oznacza to, że nie trzeba w 2011 roku

płacić PIT od przychodu ze sprzedaży

nieruchomości nabytych lub

wybudowanych w 2005 r.

Co istotne w przypadku działki, na

której wybudowano dom liczy się do

tego 5-letniego terminu rok nabycia

działki, a nie rok wybudowania domu.

15

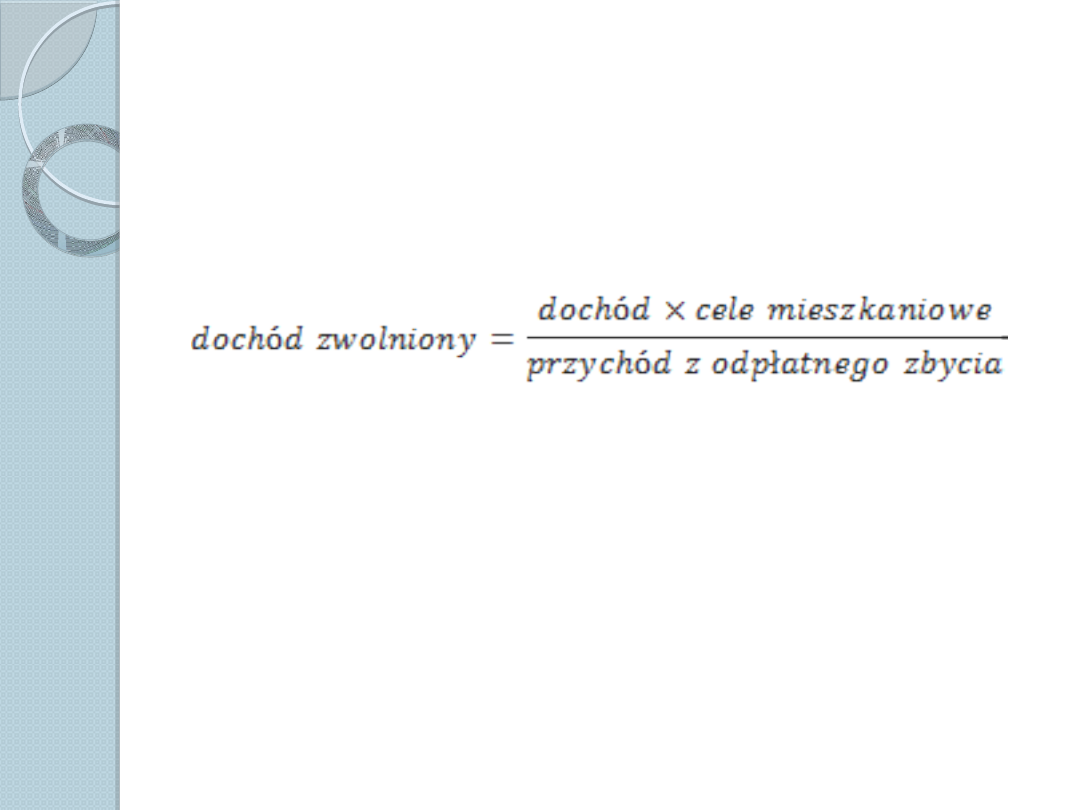

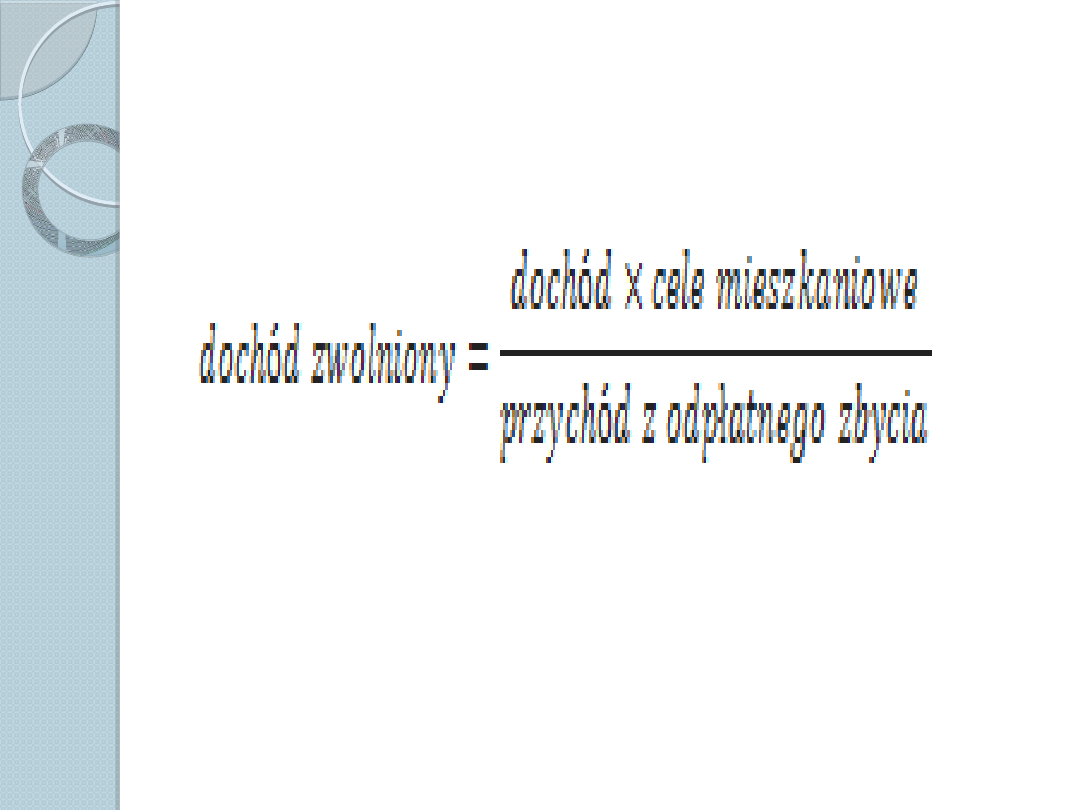

Jak obliczyć dochód zwolniony z

opodatkowania?

16

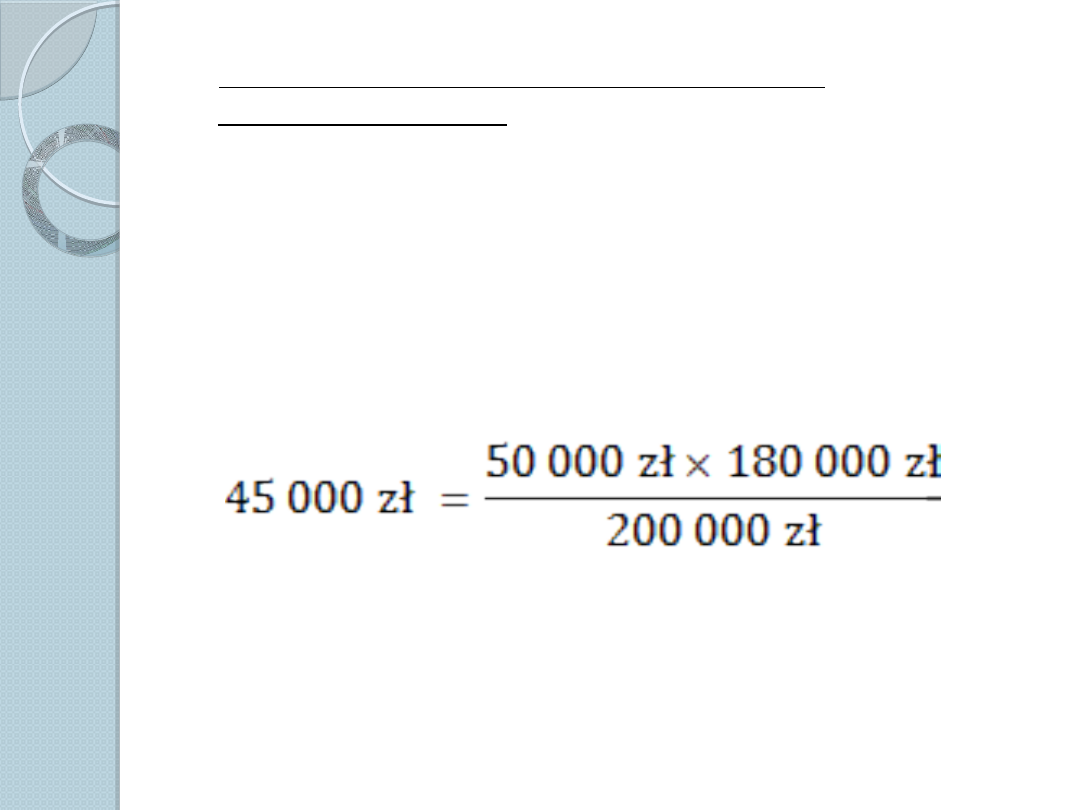

PRZYKŁAD

Pan B w czerwcu 2015 r. sprzedał

nieruchomość za 200 tys. zł, którą nabył w

grudniu 2014 r. za 150 tys. zł.

W grudniu 2015 r. Pan B wydał 80 tys. zł na

zakup gruntu pod budowę własnego

budynku mieszkalnego.

Ponadto planuje, że w listopadzie 2016 r.

przeznaczy 100 tys. zł na budowę domu.

W kwietniu 2016 r. Pan B składa zeznanie

PIT-39 za 2015 r., w którym wykazuje

dochód do opodatkowania w wysokości 5

tys. zł i oblicza od niego podatek PIT (19%)

oraz dochód zwolniony z opodatkowania w

wysokości 45 tys. zł.

17

Obliczenie dochodu zwolnionego z

opodatkowania:

Przychód z odpłatnego zbycia: 200 tys. zł -

czerwiec 2015 r. •

Koszty uzyskania przychodu: 150 tys. zł.

• Dochód: 50 tys. zł. •

Wydatki na cele mieszkaniowe: 180 tys. zł (80 tys.

zł – grudzień 2015 r., 100 tys. zł – listopad 2016 r.).

Dochód podlegający zwolnieniu:

Do opodatkowania pozostaje dochód w kwocie: 5

tys. zł.

18

Dochód, ustalona się natomiast w

sposób następujący:

D=P-K+S

P - przychód z odpłatnego zbycia, czyli wartość

nieruchomości ustalona w umowie sprzedaży;

K - koszty uzyskania, czyli udokumentowane

koszty nabycia lub koszty wytworzenia i

nakłady, poczynione w czasie ich posiadania;

S - suma ewentualnych odpisów

amortyzacyjnych dokonanych od zbywanych

nieruchomości;

19

Zeznanie roczne PIT-39

Po zakończeniu roku podatkowego, w

którym nastąpiło odpłatne zbycie, należy

złożyć zeznanie roczne (PIT-39), do 30

kwietnia w którym wykazuje się:

1)

dochody uzyskane w roku podatkowym

z odpłatnego zbycia nieruchomości i

praw majątkowych i należny podatek

PIT od dochodu, do którego nie ma

zastosowania ulga mieszkaniowa, lub

2)

dochody zwolnione z podatku PIT ze

względu na ulgę mieszkaniową

20

Podatek

dochodowy od

osób fizycznych

w zakresie

wynajmu

nieruchomości

Podatek

dochodowy od

osób fizycznych

w zakresie

wynajmu

nieruchomości

21

Podatek od wynajmu

mieszkania

Wynajmowanie mieszkania może

przynosić spore dochody, od których

jednak należy odprowadzić podatek.

To, jak wysoki on będzie, zależy od

wybranej formy opodatkowania.

Może się bowiem zdarzyć, że ten sam

właściciel, przy takim samym czynszu,

będzie miał do wyboru zapłacić

miesięcznie 360 lub 170 złotych podatku.

22

Forma

opodatkowania

Forma

opodatkowania

Ryczałt od

przychodów,

którego stawka

wynosi

8,5 procent

Ryczałt od

przychodów,

którego stawka

wynosi

8,5 procent

Zasady ogólne,

czyli tzw.

skala podatko

wa (18 lub 32

%)

Zasady ogólne,

czyli tzw.

skala podatko

wa (18 lub 32

%)

23

Do kiedy należy dokonać

wyboru?

Wyboru ryczałtu należy dokonać do

20. dnia pierwszego miesiąca od

rozpoczęcia wynajmu (gdy jest to

dzień wolny od pracy - należy to

zrobić pierwszego dnia roboczego po

nim), powiadamiając o tym naczelnika

urzędu skarbowego właściwego dla

miejsca zamieszkania.

24

Ryczałt czy skala?

Co się bardziej opłaca?

Decyzja o tym, którą formę wybrać,

powinna zależeć od konkretnego

przypadku.

Najważniejszym kryterium jest

ustalenie, czy właściciel mieszkania

ponosi jakiekolwiek koszty związane z

wynajmem.

25

Przykła

d

Właściciel mieszkania o wartości 300 tysięcy złotych

wynajmuje je lokatorom za 2 tysiące złotych

miesięcznie przez pełny rok kalendarzowy

.

Najemcy nie ponoszą

przy tym

żadnych

dodatkowych kosztów

.

Wszystkie

opłaty

administracyjne i licznikowe

są

dokonywane przez wynajmującego

, który

dodatkowo jeszcze spłaca kredyt zaciągnięty na zakup

tej nieruchomości oraz składkę na jej ubezpieczenie.

Co więcej, w marcu przeprowadził niewielki remont i

kupił nowe meble do kuchni.

26

Roczny przychód właściciela z tytułu wynajmu:

24000 złotych

(12 x 2 tysiące)

Amortyzacja:

4500 złotych

(1,5 procent x 300 tysięcy)

Rachunki za media:

1200 złotych

(12 x 100 złotych)

Opłaty administracyjne do spółdzielni:

3600 złotych

(12 x 300 złotych)

Ubezpieczenie mieszkania:

500 złotych

Odsetki od raty kredytu:

2000 złotych

Remont i nowe meble:

3000 złotych

Dochód (przychód - koszty):

9200 złotych

27

Przy wyborze skali podatkowej

właściciel podatek obliczy od 9200

złotych dochodu (24000-14800

złotych).

Zapłaci więc rocznie 1656 złotych

podatku, oczywiście pod warunkiem, że

nie wpadł w drugi próg podatkowy.

Gdyby ten sam właściciel wybrał

ryczałt, to podatek wyniósłby 2040

złotych (8,5 procent z 24 tysięcy).

28

29

30

Podobnie jak przy skali podatkowej,

rozliczający się ryczałtem wpłacają co

miesiąc zaliczki na konto urzędu

skarbowego.

Mają na to czas do 20. dnia miesiąca

następującego po tym, za który płacą

podatek.

Jeśli natomiast chodzi o roczne

zeznanie podatkowe, to muszą je

złożyć na formularzu PIT-28 do końca

stycznia.

31

Rozliczenie podatku w

małżeństwie

Jeżeli wynajmowana nieruchomość

( np. mieszkanie) należy do majątku

wspólnego, małżonkowie mogą

wybrać, czy będą się rozliczać z

podatku oboje (po połowie), czy jedno

z nich (z całości).

32

33

Kiedy nie zapłacisz

podatku?

Zwolnieni z obowiązku zapłaty podatku od

spadku są najbliżsi członkowie rodziny

zmarłego.

34

Kto należy do najbliższego kręgu rodziny?

35

Co musi zrobić najbliższy spadkobierca, żeby nie zapłacić

podatku od spadku?

Aby uniknąć płacenia podatku od

spadku, spadkobiercy z najbliższego

kręgu rodziny zmarłego muszą w ciągu

sześciu miesięcy od powstania

obowiązku podatkowego złożyć u

właściwego naczelnika urzędu

skarbowego druk SD-Z2 „Zgłoszenie

o nabyciu własności rzeczy lub praw

majątkowych

36

Ile wynosi podatek od spadku?

Podstawy i wysokości podatku od

spadku wiąże się z przynależnością

spadkobiercy do określonej grupy

podatników oraz z tzw. minimum

wolnym od opodatkowania .

37

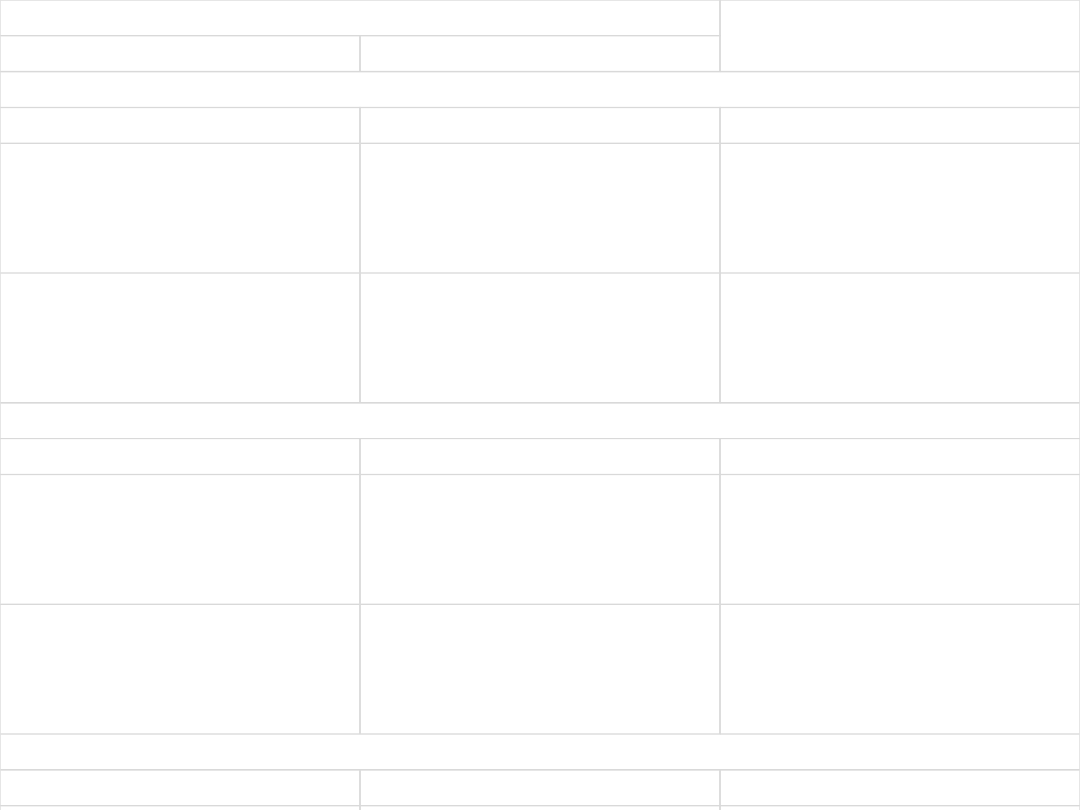

38

Nabywców spadku przyporządkowuje się do trzech grup

podatkowych, przy czym kryterium przyporządkowania stanowi

osobisty stosunek nabywcy do osoby, po której został nabyty spadek

39

Opodatkowaniu podlega czysta wartość

spadku uzależniona od przynależności

płatnika do danej grupy podatkowej i

jednocześnie przekraczająca kwotę:

40

Kwoty nadwyżki w zł

Podatek wynosi

Ponad

Do

1) od nabywców zaliczonych do I grupy podatkowej

10.278 zł

3%

10.278 zł

20.556 zł

308 zł 30 gr i 5%

nadwyżki

ponad 10.278 zł

20.556 zł

822 zł 20 gr i 7%

nadwyżki

ponad 20.556 zł

2) od nabywców zaliczonych do II grupy podatkowej

10.278 zł

7%

10.278 zł

20.556 zł

719 zł 50 gr i 9% od

nadwyżki ponad 10.278

zł

20.556 zł

1.644 zł 50 gr i 12% od

nadwyżki ponad 20.556

zł

3) od nabywców zaliczonych do III grupy podatkowej

10.278 zł

12%

10.278 zł

20.556 zł

1.233 zł 40 gr i 16%

nadwyżki ponad 10.278

zł

20.556 zł

2.877 zł 90 gr i 20%

nadwyżki ponad 20.556

zł

41

42

43

Grupa

podatkowa

I

II

III

Nabyta

wartość

czysta

spadku

50.000 zł

20.000 zł

10.000 zł

Kwota

wolna

od

podatku w

danej

grupie

podatkowe

j

9.637 zł

7.276 zł

4.902 zł

Obliczenie

podatku

50.000 – 9.637 =

40.363

40.363 – 20.556

=

19.807

19.807 x 7% =

1.386,49

20.000 – 7.276 =

12.724

12.724 – 10.278 =

2.446

2.446 x 9% =

220,14

10.000 – 4.902 =

5.098

5.098 x 12% =

611,76

Kwota

podatku

po

zaokrąglen

iu

do

pełnych

złotych

822,20 zł +

1386,49 zł

= 2209 zł

719,50 + 220,14

=

940 zł

612 zł

44

Podatek od

darowizn

45

Kwoty nadwyżki w zł

Podatek wynosi

Ponad

Do

1) od nabywców zaliczonych do I grupy podatkowej

10.278 zł

3%

10.278 zł

20.556 zł

308 zł 30 gr i 5%

nadwyżki

ponad 10.278 zł

20.556 zł

822 zł 20 gr i 7%

nadwyżki

ponad 20.556 zł

2) od nabywców zaliczonych do II grupy podatkowej

10.278 zł

7%

10.278 zł

20.556 zł

719 zł 50 gr i 9% od

nadwyżki ponad 10.278

zł

20.556 zł

1.644 zł 50 gr i 12% od

nadwyżki ponad 20.556

zł

3) od nabywców zaliczonych do III grupy podatkowej

10.278 zł

12%

10.278 zł

20.556 zł

1.233 zł 40 gr i 16%

nadwyżki ponad 10.278

zł

20.556 zł

2.877 zł 90 gr i 20%

nadwyżki ponad 20.556

zł

Zwolnienie od podatku za darowiznę dla

najbliższych

Darowizny w najbliższej rodzinie (I grupa

podatkowa bez zięciów, synowych i

teściów) mogą być całkiem zwolnione od

podatku bez względu na ich wysokość.

Warunkiem zwolnienia jest zgłoszenie

darowizny do urzędu skarbowego w ciągu

sześciu miesięcy od jej otrzymania oraz

przekazanie jej przekazem pocztowym

bądź przelewem bankowym na rachunek

nabywcy. Nie można więc przekazać

pieniędzy z ręki do ręki.

46

Umowa darowizny pieniężnej

Takiej umowy nie trzeba sporządzać u

notariusza, można ją spisać na zwykłej

kartce papieru. Jedynie umowa

darowizny nieruchomości zawarta bez

udziału notariusza byłaby nieważna. W

umowie darczyńca zobowiązuje się do

przekazania obdarowanemu określonej

kwoty, a obdarowany oświadcza, że

przyjmuje darowiznę.

47

Zgłoszenie otrzymanej darowizny

Obdarowany musi pamiętać o zgłoszeniu

otrzymanej darowizny w swoim urzędzie

skarbowym:

Jeśli darowizna została dokonana na rzecz

małżonka, dzieci, wnuków, rodziców, dziadków,

pasierba, rodzeństwa, ojczyma lub macochy –

obdarowany wypełnia zgłoszenie SD-Z2. Ma na to

sześć miesięcy od dnia przyjęcia darowizny (w razie

spóźnienia straci przysługujące mu zwolnienie). Do

zgłoszenia dołącza kopię umowy i dowód

otrzymania pieniędzy (wydruk z konta, przekaz

pocztowy);

48

Zgłoszenie otrzymanej

darowizny c.d.

Jeżeli stronami umowy były inne osoby,

obdarowany składa zeznanie SD-3 w

terminie miesiąca od przyjęcia darowizny.

W zeznaniu nie oblicza wysokości

podatku, zrobi to urząd w decyzji.

Podatek trzeba będzie zapłacić w ciągu

14 dni od jej doręczenia.

49

Kiedy zawiadomienie o

darowiźnie nie jest wymagane

50

Bibliografia

Gazeta „Rzeczpospolita” z dn.

14.01.16r.

51

52

1. Przed upływem ilu lat zostanie opodatkowany

dochód z odpłatnego zbycia nieruchomości?

53

ODPOWIEDŹ

5 lat

54

2. Czym jest ulga

mieszkaniowa?

55

ODPOWIEDŹ

Ulga mieszkaniowa umożliwia

przeznaczenie 19-procentowego

podatku od przychodu ze

sprzedaży nieruchomości na cele

mieszkaniowe.

56

3. Jak obliczyć dochód zwolniony z

opodatkowania?

57

ODPOWIEDŹ

58

4. W jaki sposób ustala się

dochód?

59

ODPOWIEDŹ

Przychód z odpłatnego zbycia -

koszty uzyskania + sumę

ewentualnych odpisów

amortyzacyjnych dokonanych od

zbywanych nieruchomości

(P-K+S)

60

5. Do kiedy należy złożyć zeznanie roczne (PIT-39)

61

ODPOWIEDŹ

Do 30 kwietnia

62

6. Jakie są formy

opodatkowania?

63

ODPOWIEDŹ

Ryczałt i zasady ogólne

64

7. Do kiedy należy dokonać wyboru ryczałtu?

65

ODPOWIEDŹ

Wyboru ryczałtu należy dokonać

do 20. dnia pierwszego

miesiąca od rozpoczęcia wynajmu

(gdy jest to dzień wolny od pracy

- należy to zrobić pierwszego dnia

roboczego po nim).

66

8. Jaka jest stawka podatku ryczałtowego

od wynajmu nieruchomości?

67

ODPOWIEDŹ

8,5 %

68

9. Kto należy do najbliższego

kręgu rodziny? Wymień 3

69

ODPOWIEDŹ

ojczym i macocha

pasierbowie

rodzeństwo

zstępni (dzieci, wnuki)

wstępni (rodzice, dziadkowie)

małżonek

70

10. Co musi zrobić najbliższy spadkobierca, żeby

nie zapłacić podatku od spadku?

71

ODPOWIEDŹ

W ciągu sześciu miesięcy od

powstania obowiązku

podatkowego złożyć u

właściwego naczelnika urzędu

skarbowego druk SD-Z2

„Zgłoszenie o nabyciu własności

rzeczy lub praw majątkowych

72

11. Kto należy do I grupy podatkowej? Wymień 3

73

ODPOWIEDŹ

małżonek,

zstępnych (dzieci, wnuków),

wstępnych (dziadków),

pasierbów,

zięciów,

synowe,

rodzeństwo,

ojczyma,

macochę

teściów

74

12. Jakie jest minimum wolne od

opodatkowania dla I grupy podatkowej?

75

ODPOWIEDŹ

9637 zł

76

13. Ile wynosi podatek od spadków i darowizn

dla 1 grupy podatkowej do kwoty 10 278?

77

ODPOWIEDŹ

3 %

78

14. W jakim terminie trzeba

zapłacić podatek od darowizn?

79

ODPOWIEDŹ

W ciągu 14 dni

80

15. Kiedy zawiadomienie o darowiźnie nie jest

wymagane? (2)

81

ODPOWIEDŹ

1)Gdy umowa ma formę aktu

notarialnego – obliczeniem i

poborem zajmuje się wówczas

notariusz

2) Gdy wartość darowizn

otrzymanych od jednej osoby w

okresie pięciu lat

(poprzedzających rok, w którym

nastąpiło ostatnie nabycie) nie

przekracza łącznie kwoty wolnej

od podatku

82

Document Outline

- Slide 1

- Spis treści

- Slide 3

- Slide 4

- Slide 5

- Banki bardzo starają się uniknąć nowego podatku.

- Polska B w pułapce stagnacji

- Slide 9

- PIT od dochodu ze zbycia nieruchomości

- PIT od dochodu ze zbycia nieruchomości c.d.

- Slide 12

- Czym jest ulga mieszkaniowa?

- Slide 14

- Slide 15

- Jak obliczyć dochód zwolniony z opodatkowania?

- PRZYKŁAD

- Slide 18

- Slide 19

- Zeznanie roczne PIT-39

- Slide 21

- Podatek od wynajmu mieszkania

- Slide 23

- Do kiedy należy dokonać wyboru?

- Ryczałt czy skala? Co się bardziej opłaca?

- Przykład

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Rozliczenie podatku w małżeństwie

- Slide 33

- Kiedy nie zapłacisz podatku?

- Kto należy do najbliższego kręgu rodziny?

- Slide 36

- Ile wynosi podatek od spadku?

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Zwolnienie od podatku za darowiznę dla najbliższych

- Umowa darowizny pieniężnej

- Zgłoszenie otrzymanej darowizny

- Zgłoszenie otrzymanej darowizny c.d.

- Kiedy zawiadomienie o darowiźnie nie jest wymagane

- Bibliografia

- Slide 52

- Slide 53

- ODPOWIEDŹ

- 2. Czym jest ulga mieszkaniowa?

- ODPOWIEDŹ

- 3. Jak obliczyć dochód zwolniony z opodatkowania?

- ODPOWIEDŹ

- 4. W jaki sposób ustala się dochód?

- ODPOWIEDŹ

- 5. Do kiedy należy złożyć zeznanie roczne (PIT-39)

- ODPOWIEDŹ

- 6. Jakie są formy opodatkowania?

- ODPOWIEDŹ

- 7. Do kiedy należy dokonać wyboru ryczałtu?

- ODPOWIEDŹ

- Slide 67

- ODPOWIEDŹ

- 9. Kto należy do najbliższego kręgu rodziny? Wymień 3

- ODPOWIEDŹ

- Slide 71

- ODPOWIEDŹ

- 11. Kto należy do I grupy podatkowej? Wymień 3

- ODPOWIEDŹ

- Slide 75

- ODPOWIEDŹ

- Slide 77

- ODPOWIEDŹ

- 14. W jakim terminie trzeba zapłacić podatek od darowizn?

- ODPOWIEDŹ

- 15. Kiedy zawiadomienie o darowiźnie nie jest wymagane? (2)

- ODPOWIEDŹ

Wyszukiwarka

Podobne podstrony:

podatek hodowy od osĂłb fizycznych, prawo, Materiały, Prawo finansowe

Podatek hodowy od osób fizycznych, Rachunkowość

podatek hodowy od osób fizycznych 1, Rachununkowość

Podatek hodowy od osób fizycznych(1), Rachunkowość finansowa, Rachunkowosc finansowa, Rachunkowość,

Podatek hodowy od osób fizycznych - konspekt z Finansów Publicznych, UEK, fin. publiczne

podatek hodowy od osób fizycznych, Pomoce naukowe, studia, prawo

Podatek hodowy od osób fizycznych

Od stycznia 1992 roku wprowadzono w Polsce powszechny podatek hodowy od osób fizycznych, Prawo podat

podatek hodowy od osób fizycznych

Podatek dochodowy od osob fizycznych i prawnych

2 Podatek dochodowy od osób fizycznych

Finanse ), Podatek dochodowy od osób fizycznych

20030826121158, Podatek dochodowy od osób fizycznych, osobisty podatek dochodowy, Personal Income Ta

materiały egzamin, PIT MATERIAŁ (1), PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

więcej podobnych podstron