OTOCZENIE

INSTYTUCJONALNE

PODATKU

Plan prezentacji:

1.

Źródła prawa podatkowego

2.

Obowiązek podatkowy

3.

Zobowiązanie podatkowe

4.

Porównanie obowiązku i zobowiązania

podatkowego

5.

Termin płatności podatku

6.

Miejsce płatności podatku

7.

Wygaśnięcie zobowiązań podatkowych

8.

Organizacja systemu organów

podatkowych w Polsce

9.

Organy I i II instancji

10.

Postępowanie podatkowe

11.

Kontrola podatkowa

1. ŹRÓDŁA PRAWA

PODATKOWEGO

Prawo podatkowe jest regulowane za

pomocą:

Konstytucji Rzeczypospolitej Polskiej,

ustaw podatkowych,

ratyfikowanych międzynarodowych umów

podatkowych,

rozporządzeń,

aktów prawa miejscowego.

KONSTYTUCJA RP

najważniejsze znaczenie spośród wszystkich

aktów, które regulują prawo podatkowe,

wylicza wszystkie akty prawotwórcze w

dziedzinie prawa podatkowego,

ustala relacje pomiędzy poszczególnymi

aktami prawotwórstwa podatkowego,

określa zakres spraw, które mogą być

przedmiotem regulacji poszczególnych

aktów.

określa treść ustaw podatkowych oraz

wskazuje na odmienności dotyczące sposobu

ich tworzenia.

USTAWY PODATKOWE

w drodze ustaw podatkowych nakładane

są:

- podatki,

- inne daniny publiczne,

- określane są podmioty,

- przedmioty opodatkowania i

- stawki podatkowe a także

- ustalane są zasady przyznawania ulg i

umorzeń - oraz kategorii podmiotów

zwolnionych od podatków.

RATYFIKOWANE MIĘDZYNARODOWE

UMOWY PODATKOWE

Są źródłem prawa powszechnie

obowiązującego,

Ratyfikowaniem międzynarodowych umów

podatkowych zajmuje się Prezydent,

Po ich ratyfikacji i ogłoszeniu są one

stosowane bezpośrednio, a oznacza to że

mają pierwszeństwo przed przepisami ustaw

podatkowych,

Przykładowo dotyczą harmonizacji systemów

podatkowych zgodnie ze standardami UE lub

pomocy prawnej w zakresie wymiaru i poboru

podatków.

ROZPORZĄDZENIA

Muszą pozostawać w merytorycznym i

funkcjonalnym związku z ustawą podatkową i

nie mogą kształtować praw podmiotowych

jednostki.

Zgodnie z normami konstytucyjnymi

pomiędzy ustawą podatkową, a

rozporządzeniem jako aktem wykonawczym,

musi być zachowana tożsamość w zakresie

podmiotu opodatkowania, przedmiotu

opodatkowania ( podstawy opodatkowania) i

stawek podatkowych.

AKTY PRAWA MIEJSCOWEGO

dotyczą władzy jednostek samorządu

terytorialnego, która jest ograniczona,

ponieważ te jednostki nie mają kompetencji

do wprowadzania i znoszenia obowiązków

podatkowych,

są źródłem prawa powszechnie

obowiązującego tylko na obszarze działania

organów, które je ustanowiły,

art. 168 Konstytucji RP: jednostki samorządu

terytorialnego mają prawo ustalania

podatków i opłat lokalnych w zakresie

określonym w ustawie,

odnoszą się jedynie do uchwał rad gminnych

i miejskich.

2. OBOWIĄZEK PODATKOWY

Art. 4 Ordynacji podatkowej określa

obowiązek podatkowy jako wynikającą z

ustaw podatkowych nieskonkretyzowaną

powinność poniesienia przymusowego

świadczenia pieniężnego w związku z

zaistnieniem zdarzenia określonego w tych

ustawach.

Moment powstania obowiązku:

jest jednocześnie momentem powstania

stosunku prawno-podatkowego i uzyskania

przez dany podmiot statusu płatnika.

3. ZOBOWIĄZANIE PODATKOWE

Art. 5 Ordynacji podatkowej określa

zobowiązanie podatkowe jako wynikające z

obowiązku podatkowego zobowiązanie

podatnika do zapłacenia na rzecz państwa,

województwa, powiatu albo gminy podatku w

wysokości, terminie oraz miejscu określonych

w przepisach prawa podatkowego.

Zawiera cztery elementy, czyli:

- określenie podatnika

- kwoty podatku

- miejsca zapłaty

- terminu płatności.

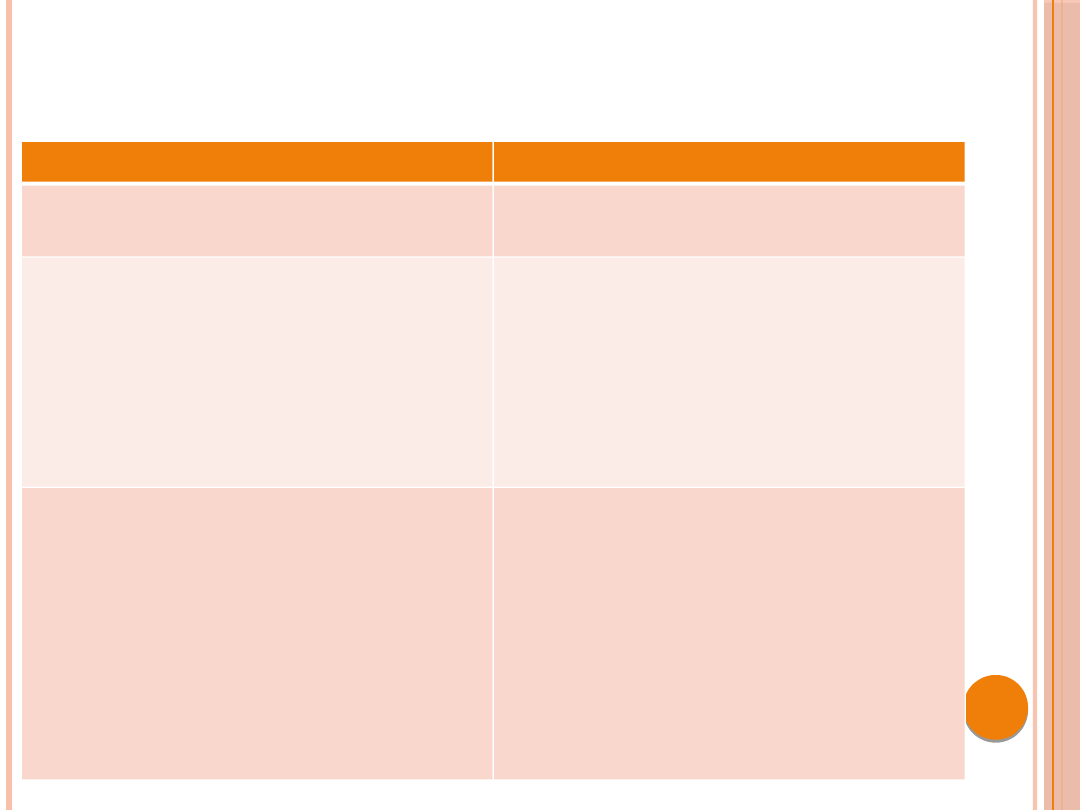

4. PORÓWNANIE OBOWIĄZKU I

ZOBOWIĄZANIA PODATKOWEGO

Obowiązek podatkowy

Zobowiązanie podatkowe

Skutkuje powinnością

przymusowej zapłaty

Stanowi konkretyzację

obowiązku podatkowego

Powstaje z chwilą wykonania

czynności podlegającej

opodatkowaniu np. wystawienie

faktury

Dotyczy zapłaty na rzecz Skarbu

Państwa, województwa, powiatu

lub gminy, podatku w wysokości

w terminie, miejscu określonym

w przepisach prawa

podatkowego.

Powstaje niezależnie od woli

podmiotów temu obowiązkowi

podlegających

Powstaje z dniem zaistnienia

zdarzenia, z którym ustawa

podatkowa wiąże powstanie

takiego zobowiązania albo z

dniem doręczenia decyzji organu

podatkowego ustalającej

wysokość tego zobowiązania np.

podatek od nieruchomości – w

chwili doręczenia decyzji.

5. TERMIN PŁATNOŚCI PODATKU

14 dni od dnia doręczenia decyzji ustalającej

wysokość zobowiązania podatkowego,

ostatni dzień, w którym zgodnie z przepisami

prawa podatkowego wpłata powinna nastąpić

dzień następujący po ostatnim dniu, w

którym zgodnie z przepisami prawa

podatkowego, wpłata podatku powinna

nastąpić, chyba że organ stanowiący

właściwej jednostki samorządu terytorialnego

wyznaczy termin późniejszy

6. MIEJSCE PŁATNOŚCI PODATKU

Art. 60 Ordynacji Podatkowej

przy zapłacie gotówką - w kasie organu

podatkowego lub na rachunek tego organu w

banku, w placówce pocztowej, w

spółdzielczej kasie oszczędnościowo-

kredytowej, w biurze usług płatniczych lub

instytucji płatniczej

w obrocie bezgotówkowym - spółdzielcza

kasa oszczędnościowo-kredytowa lub

rachunek płatniczy podatnika w instytucji

płatniczej na podstawie polecenia przelewu

7. WYGAŚNIĘCIE ZOBOWIĄZAŃ PODATKOWYCH

Art. 59 Ordynacji podatkowej wymienia 10

możliwych sposobów całkowitego albo

częściowego wygasania zob. podatkowych:

zapłata

pobranie podatku przez płatnika albo inkasenta

potrącenie

zaliczenie nadpłaty lub zwrotu podatku

zaniechanie poboru

przeniesienie własności rzeczy lub praw

majątkowych

przejęcie własności nieruchomości lub prawa

majątkowego w postępowaniu egzekucyjnym

umorzenie zaległości

przedawnienie

zwolnienie z obowiązku zapłaty

WYGAŚNIĘCIE ZOBOWIĄZAŃ PODATKOWYCH

Art. 66 Ordynacji podatkowej wyszczególnia

szczególne przypadki wygaśnięcia

zobowiązania podatkowego, którym jest

przeniesienie własności rzeczy lub praw

majątkowych na rzecz:

1) Skarbu Państwa – w zamian za zaległości

podatkowe z tyt. podatków stanowiących

dochody budżetu państwa

2) gminy , powiatu lub województwa – w

zamian za zaległości z tyt. podatków

stanowiących dochody ich budżetów.

8. ORGANIZACJA SYSTEMU ORGANÓW

PODATKOWYCH W POLSCE

Organami prowadzącymi postępowanie w

zakresie spraw podatkowych są tzw. organy

podatkowe, które można podzielić na organy

I i II instancji

W postępowaniu z urzędu organy podatkowe

są zobowiązane przestrzegać swojej

właściwości rzeczowej, miejscowej i

instancyjnej (funkcjonalnej), będącej

odmianą właściwości rzeczowej oraz

delegacyjnej.

WŁAŚCIWOŚĆ RZECZOWA

Art. 16 Ordynacji podatkowej wskazuje, iż

właściwości rzeczowe organów podatkowych

ustala się wg przepisów określających zakres

ich działania.

Uprawnienia organu podatkowego do

prowadzenia postępowania i rozstrzygania w

sprawach podatkowych oraz wydawania

zaświadczeń sprawach podatkowych.

WŁAŚCIWOŚĆ INSTANCYJNA

(FUNKCJONALNA)

Część składowa właściwości rzeczowej

organów podatkowych

Rozstrzyga ona, który z właściwych w dane

sprawie organów podatkowych jest

uprawniony do załatwienia określonej sprawy

w pierwszej instancji, a który jako druga

instancja (odwoławcza).

WŁAŚCIWOŚĆ MIEJSCOWA

Uprawnienie organu podatkowego do

prowadzenia postępowania w określonej

sprawie ze względu na terytorialny zasięg

jego kompetencji.

Ustalana wg miejsca zamieszkania albo

adresu siedziby podatnika, płatnika,

inkasenta lub strony

Może być ona modyfikowana przez ustawy

podatkowe lub Ministra Finansów.

WŁAŚCIWOŚĆ DELEGACYJNA

Wynika z przekazania danej sprawy do

rozstrzygnięcia jednemu organowi przez inny

organ.

Np. wyznaczenie innego organu w przypadku

wyłączenia go od załatwiania sprawy.

9. ORGANY I I II INSTANCJI

Organ I instancji to:

naczelnik urzędu skarbowego

naczelnik urzędu celnego

wójt, burmistrz ( prezydent miasta, starosta

albo marszałek województwa)

dyrektor izby skarbowej

dyrektor izby celnej

Organy II instancji:

dyrektor izby skarbowej i dyrektor izby celnej

jako:

a) organ odwoławczy od decyzji naczelnika

urzędu skarbowego lub celnego

b) organ odwoławczy od decyzji wydanej

przez ten organ w pierwszej instancji

samorządowe kolegium odwoławcze jako:

organ odwoławczy od decyzji wójta,

burmistrza ( prezydenta miasta, starosty albo

marszałka województwa )

Organem podatkowym jest także Minister

Finansów.

10. POSTĘPOWANIE PODATKOWE

Cel postępowania podatkowego:

ustalenie istnienia i zakresu roszczeń

pieniężnych państwa oraz samorządu

terytorialnego w stosunku do podmiotów,

które znajdują się w sytuacji określonej przez

prawo podatkowe.

Innymi słowy to realizacja uprawnień i

obowiązków podatkowych różnych

podmiotów, zawarte w przepisach

materialnego prawa podatkowego.

ZASADY OGÓLNE POSTĘPOWANIA

PODATKOWEGO:

zasada praworządności - organy podatkowe

działają na podstawie prawa i zgodnie z

prawem

zasada prawdy obiektywnej - zobowiązuje

ona organy podatkowe do podejmowania w

toku postępowania wszelkich niezbędnych

działań w celu dokładnego wyjaśnienia stanu

faktycznego oraz załatwienia sprawy

zasada udzielania pomocy (informacji)

prawnej - nakłada na organy podatkowe

obowiązek należytego i wyczerpującego

informowania o przepisach prawa podatkowego

zasada czynnego udziału stron w każdym stadium

postępowania podatkowego - organy podatkowe

obowiązane są zapewnić stronom ich czynny udział w każdym

stadium postępowania, a przed wydaniem decyzji umożliwić

im wypowiedzenie się co do zebranych dowodów i materiałów

oraz zgłoszonych żądań

zasada przekonywania stron - organy podatkowe

prowadzące postępowanie mają obowiązek uzasadniania oraz

wyjaśniania stronom przesłanek i motywów podejmowania

decyzji

zasada szybkości i prostoty postępowania - nakazuje

organom podatkowym wnikliwe i szybkie działanie oraz

posługiwanie się możliwie najprostszymi środkami

prowadzącymi do załatwienia sprawy.

zasada zaufania do organów podatkowych - naruszeniem

tej zasady może być sytuacja gdy organ administracji

publicznej zachowuje się odmiennie wobec osoby, której

uprzednio udzielił informacji o praktyce stosowania prawa.

zasada pisemności - nakazuje ona załatwić

sprawę w formie pisemnej

zasada dwuinstancyjności - stronie przysługuje

środek odwoławczy od decyzji pierwszej instancji

zasada trwałości decyzji ostatecznych -

ochrona i istnienie porządku prawnego

zasada jawności postępowania - dotyczy

interesu danej strony i nie jest znana ogólnemu

postępowaniu administracyjnemu

zasada sądowej kontroli legalności decyzji

podatkowej - sąd administracyjny sprawuje

kontrolę legalności m.in. rozstrzygnięć w sprawach

podatkowych, zasadniczo ani nie ogranicza ani nie

zastępuje organu podatkowego

11. KONTROLA PODATKOWA

Celem kontroli podatkowej jest sprawdzenie czy

kontrolowani wywiązują się z obowiązków

wynikających z przepisów prawa podatkowego.

Kontrola podatkowa jest podejmowana z urzędu.

Kontrolę wszczyna się nie wcześniej niż po

upływie 7 dni i nie później niż przed upływem 30

dni od dnia doręczenia zawiadomienia o zamiarze

wszczęcia kontroli

Wszczęcie kontroli przed upływem 7 dni od dnia

doręczenia wymaga zgody kontrolowanego.

Zawiadomienie o zamiarze wszczęcia kontroli

podatkowej zawiera:

oznaczenia organu,

datę i miejsce wystawienia,

oznaczenie kontrolowanego,

wskazanie zakresu kontroli,

pouczenie o prawie złożenia korekty

deklaracji,

podpis osoby upoważnionej do

zawiadomienia.

Czynności kontrolnych dokonuje się w

obecności kontrolowanego lub osoby przez

niego wyznaczonej, chyba że zrezygnuje on z

uczestnictwa w czynnościach kontrolnych.

Czynności te przeprowadzane są: w siedzibie

kontrolowanego, w innym miejscu

przechowywania dokumentacji oraz w

miejscach związanych prowadzoną przez

niego działalnością i w godzinach jej

prowadzenia.

Jeżeli kontrolowany wyrazi zgodę – możliwe

jest wykonanie czynności kontrolnych w

siedzibie organu podatkowego.

Dokumenty związane z kontrolą podatkową:

protokół:

powinien być sporządzony w taki sposób, aby

wynikało z niego:

- kto, gdzie i w jakich okolicznościach dokonał

określonej czynności,

- kto i w jakim charakterze był przy tym

obecny,

- co i w jaki sposób w wyniku tych czynności

ustalono,

- jakie uwagi zgłosiły obecne osoby.

Sporządzony protokół należy odczytać

wszystkim obecnym biorącym udział w

czynnościach kontrolnych, które powinny w

następnej kolejności ten protokół podpisać.

adnotacja:

- jest rodzajem notatki urzędowej

sporządzanej przez organ podatkowy w

sytuacjach niewymagających sporządzenia

protokołu,

- dotyczy kwestii niemających istotnego

znaczenia dla sprawy lub toku postępowania,

- jest podpisywana tylko przez pracownika

organu podatkowego, w związku z czym jej

wiarygodność i moc dowodowa jest mniejsza

od protokołu.

deklaracja podatkowa:

- ma istotne znaczenie w postępowaniu

podatkowym,

- jest oświadczeniem wiedzy strony o

faktach, które mają znaczenia dla

postępowania obowiązku i zobowiązania

podatkowego.

Cechy deklaracji:

- są sformalizowane, składane na specjalnych

formularzach opracowanych w Ministerstwie

Finansów;

- zawierają wszystkie elementy podatkowego

stanu faktycznego

PRZYGOTOWAŁY:

Magdalena Szweda

Katarzyna Szczeponek

(grupa 11)

Dziękujemy za uwagę!

Document Outline

- Slide 1

- 1. Źródła prawa podatkowego

- Konstytucja RP

- Ustawy podatkowe

- Ratyfikowane międzynarodowe umowy podatkowe

- Rozporządzenia

- Akty prawa miejscowego

- 2. Obowiązek podatkowy

- 3. Zobowiązanie podatkowe

- 4. Porównanie obowiązku i zobowiązania podatkowego

- 5. Termin płatności podatku

- 6. Miejsce płatności podatku

- 7. Wygaśnięcie zobowiązań podatkowych

- Wygaśnięcie zobowiązań podatkowych

- 8. Organizacja systemu organów podatkowych w Polsce

- Właściwość rzeczowa

- Właściwość instancyjna (funkcjonalna)

- Właściwość miejscowa

- Właściwość delegacyjna

- 9. Organy I i II instancji

- Slide 21

- 10. Postępowanie podatkowe

- Slide 23

- Slide 24

- Slide 25

- 11. Kontrola podatkowa

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Przygotowały:

Wyszukiwarka

Podobne podstrony:

Prezentacja na systemy polityczne zaj 1

Prezentacja na systemy polityczne zaj 2

Prezentacja na systemy polityczne zaj 7

Prezentacja na systemy politycz Nieznany (2)

Prezentacja na systemy polityczne zaj. 2

Prezentacja na systemy politycz Nieznany

Prezentacja na systemy polityczne zaj. 6

Prezentacja na systemy polityczne zaj 8

Prezentacja na systemy polityczne zaj 6

Prezentacja na systemy polityczne zaj. 5

Prezentacja na systemy polityczne zaj. 7

Prezentacja na systemy polityczne zaj. 1

Prezentacja na systemy polityczne zaj 5

Prezentacja na systemy polityczne zaj 1

Dokonaj porównania systemów podatków pośrednich różnych krajów członkowskich Oceń specyfikę jednoli

SYSTEMY PODATKOWE NA ŚWIECIE budzyński

system podatkowy -praca na zaliczenie, Wykłady rachunkowość bankowość

100 pytań dobre, STUDIA, UG I stopień, UG FiR (II rok), Semestr III, System podatkowy w Polsce na tl

SKALA PODATKU DOCHODOWEGO NA 2007 R, Ekonomia, Studia, II rok, Systemy podatkowe

więcej podobnych podstron