„Projekt wspó

łfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Damian Ostrowski

Stosowanie przepisów prawa w działalności spedycyjnej

342[02].Z1.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr Edyta Rutkowska

dr Izabela Dembińska - Cyran

Opracowanie redakcyjne:

mgr inż. Halina Bielecka

Konsultacja:

mgr inż. Halina Bielecka

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 342[02].Z1.01

„Stosowanie przepisów prawa w działalności spedycyjnej” zawartego w modułowym

programie nauczania dla zawodu technik spedytor.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Podstawowe pojęcia prawne

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

9

4.1.3. Ćwiczenia

9

4.1.4. Sprawdzian postępów

11

4.2. Źródła prawa. Formy czynności prawnej

12

4.2.1. Materiał nauczania

12

4.2.2. Pytania sprawdzające

13

4.2.3. Ćwiczenia

13

4.2.4. Sprawdzian postępów

14

4.3. Umowy kodeksu cywilnego. Prawo zobowiązań

15

4.3.1. Materiał nauczania

15

4.3.2. Pytania sprawdzające

16

4.3.3. Ćwiczenia

17

4.3.4. Sprawdzian postępów

18

4.4. Formy prowadzenia zorganizowanej działalności gospodarczej

19

4.4.1. Materiał nauczania

19

4.4.2. Pytania sprawdzające

20

4.4.3. Ćwiczenia

20

4.4.4. Sprawdzian postępów

21

4.5. Podstawy prawne działalności spedycyjno - transportowej

22

4.5.1. Materiał nauczania

22

4.5.2. Pytania sprawdzające

23

4.5.3. Ćwiczenia

23

4.5.4. Sprawdzian postępów

4.6. Przepisy prawne dotyczące pracy kierowców

4.6.1. Materiał nauczania

4.6.2. Pytania sprawdzające

4.6.3. Ćwiczenia

4.6.4. Sprawdzian postępów

4.7. Podstawy prawa podatkowego

4.7.1. Materiał nauczania

4.7.2. Pytania sprawdzające

4.7.3. Ćwiczenia

4.7.4. Sprawdzian postępów

24

25

25

26

26

27

28

28

31

32

33

5. Sprawdzian osiągnięć

34

6. Literatura

39

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w kształtowaniu umiejętności „Stosowania przepisów

prawa w działalności spedycyjnej” przedsiębiorstwa.

Poradnik ten zawiera:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności, które powinieneś mieć

opanowane, aby przystąpić do realizacji programu jednostki modułowej.

2. Cele kształcenia programu jednostki modułowej.

3. Materiał nauczania (rozdział 4), który umożliwia samodzielne przygotowanie się

do wykonania ćwiczeń i zaliczenia sprawdzianów. Wykorzystaj do poszerzenia wiedzy

wskazaną literaturę. Obejmuje on również ćwiczenia, które zawierają:

−

wskazówki potrzebne do realizacji ćwiczenia,

−

pytania sprawdzające wiedzę potrzebną do wykonania ćwiczenia,

−

sprawdzian postępów.

4. Zestaw zadań testowych sprawdzających opanowanie wiedzy i umiejętności z zakresu

całej jednostki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

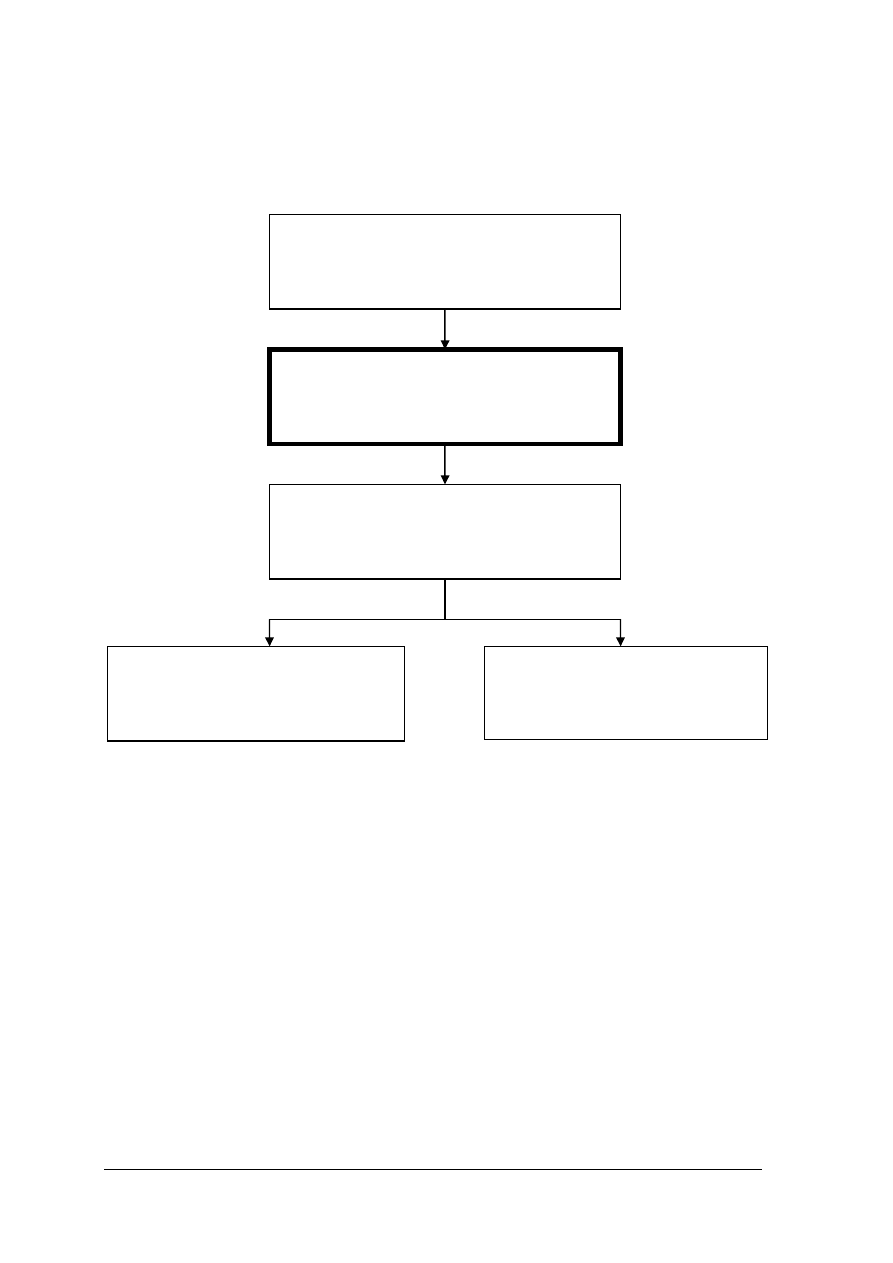

Schemat układu jednostek modułowych

342[02].Z1

Podstawy działalności spedytora

342[02].Z1.01

Stosowanie przepisów prawa

w działalności spedycyjnej

342[02].Z1.02

Stosowanie procedur obowiązujących

w międzynarodowym obrocie towarów

342[02].Z1.04

Prowadzenie rachunkowości

342[02].Z1.03

Wykonywanie prac biurowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2.

WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

posługiwać się podstawowymi aktami prawnymi – Kodeks Cywilny, Kodeks Pracy,

Kodeks Spółek Handlowych,

−

identyfikować źródła prawa,

−

charakteryzować organy sprawiedliwości,

−

charakteryzować podstawowe umowy cywilno – prawne, np.: umowa zlecenie,

−

wyjaśniać pojęcie państwa,

−

korzystać z różnych źródeł informacji,

−

omawiać etapy rejestracji działalności gospodarczej,

−

wyjaśniać pojęcia dotyczące ubezpieczeń społecznych,

−

charakteryzować znaczenie podatków w systemie finansowym państwa,

−

wyszukiwać informacje.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

posłużyć się podstawowymi pojęciami z zakresu prawa,

−

rozróżnić podstawowe gałęzie prawa,

−

skorzystać z różnych źródeł prawa,

−

przedstawić zakres obowiązywania prawa w czasie i przestrzeni,

−

dostosować odpowiednią formę prawną do czynności prawnej,

−

rozwiązać podstawowe problemy prawne w zakresie działań transportowo-spedycyjnych,

−

określić podstawy prawne sprzedaży usług transportowo-spedycyjnych,

−

określić podstawy prawne sprzedaży usług transportowo – spedycyjnych,

−

scharakteryzować zasady i obowiązki wynikające z przepisów ustawy prawo

przewozowe,

−

zinterpretować prawo finansowe dotyczące działalności transportowo-spedycyjnej,

−

zastosować kodeks spółek handlowych i prawo zobowiązań,

−

zastosować przepisy prawa dotyczące działalności gospodarczej,

−

zinterpretować przepisy regulujące dostęp do zawodu przewoźnika oraz do rynku

krajowego i międzynarodowego transportu drogowego osób i rzeczy,

−

zanalizować przepisy bezpieczeństwa ruchu i standardy techniczne pojazdów

przeznaczonych do transportu osób i rzeczy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Podstawowe pojęcia prawne

4.1.1. Materiał nauczania

Istota prawa

Prawo to zespół norm ustanowionych przez państwo, których zagwarantowaniem jest

przymus państwowy.

Prawo jest nierozerwalnie związane z istnieniem państwa, ponieważ jest ono ośrodkiem

najwyższej władzy, który jednoczy ludzi na określonym terenie. W definicji prawa jest

powiedziane, że prawo jest zagwarantowane przymusem państwowym. Oznacza to,

że państwo tworzy aparat przymusu, obejmujący cały system organów: sądy, prokuratura,

policja. W razie potrzeby państwo, działając przez odpowiedni w danej sytuacji organ – może

zmusić obywatela do podporządkowania się jego woli. Istnieje cały wachlarz środków

przymusu, np.: grzywna, kara pozbawienia wolności, eksmisja z mieszkania. Nieznajomość

prawa naraża nas na konsekwencje prawne – warto o tym pamiętać we własnym dobrze

pojętym interesie – „Ignorantia iuris nocet” – nieznajomość prawa szkodzi.

Życie danej społeczności jest regulowane przez mechanizmy wyznaczające właściwe

sposoby zachowania w określonej sytuacji. Na podstawie tych mechanizmów kształtują się

stosunki międzyludzkie. Te mechanizmy to nic innego jak normy społeczne. W skład normy

społecznej wchodzą: normy prawne, moralne, obyczajowe, itp. Prawo w ujęciu

przedmiotowym oznacza zbiór ogólnych norm zachowania uznanych przez społeczeństwo,

zagrożonych różnymi sankcjami w razie ich naruszenia. Prawo nie tylko mówi o tym, co jest

zabronione, ale mówi również o tym, co jest dozwolone. Prawo w ujęciu podmiotowym

wskazuje, że prawo to zbiór uprawnień przyznawanych każdej jednostce przez obowiązujące

przepisy (np. ustawy, rozporządzenia) służących zabezpieczeniu jej interesów i dających tej

jednostce swobodę działania.

Norma prawna

Norma prawna ma charakter struktury wewnętrznej. Możemy wyróżnić w niej:

−

hipotezę, która określa, do kogo jest kierowana norma prawna, kto i w jakiej sytuacji,

powinien

zachować

się

w

sposób

przewidziany

przez

tę

normę,

np.:

„Kto biorąc udział w bójce lub pobiciu człowieka…”(art. 159 kodeksu karnego);

„Kto sprowadza katastrofę w ruchu lądowym, wodnym lub powietrznym…”(art. 173 k.k),

−

dyspozycję, która określa obowiązujący w danej sytuacji sposób zachowania, wskazuje

nakaz lub zakaz normy prawnej, np.:

„…używa broni palnej, noża lub innego niebezpiecznego przedmiotu…”(art. 159 k.k.);

„…zagrażającą życiu lub zdrowiu wielu osób albo mieniu w wielkich rozmiarach…”(art.

173 k.k.),

−

sankcję, która określa ujemne skutki dla adresata, który nie zastosuje się do poleceń

dyspozycji, np.:

„…podlega karze pozbawienia wolności od 6 miesięcy do lat 8” (art. 159 k.k.);

„…podlega karze pozbawienia wolności od roku do lat 10” (art. 173 k.k.).

W systemie prawnym występują dwa rodzaje norm prawnych:

−

normy bezwzględnie obowiązujące,

−

normy względnie obowiązujące.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Normy bezwzględnie obowiązujące zawierają niepodważalny nakaz właściwego

zachowania się w określonej sytuacji, od której nie może być żadnego odstępstwa. W tej

normie państwo kategorycznie żąda bezwzględnego posłuszeństwa. Wszelkie normy

dotyczące przedawnienia w prawie cywilnym mają właśnie taki charakter. Dlatego umowa,

w której strony zgodnie postanowiły, że ich wzajemne roszczenia przedawnia się w innym

terminie – będzie nieważna. Wszystkie normy prawne w kodeksie karnym mają taki

bezwzględnie obowiązujący charakter.

Normy względnie obowiązujące pozwalają na odstępstwo od zapisanej normy. Takie

normy charakteryzują zapisy kodeksu cywilnego, np: osoba, która przyjęła wykonanie dzieła

powinna otrzymać zapłatę dopiero po wykonaniu określonego dzieła, takiego jak zbudowanie

domu, naprawa samochodu. Strony umowy mogą ustalić, że zapłata nastąpi w innym terminie

np. połowa umówionej kwoty przed rozpoczęciem pracy, a reszta na zakończenie pracy.

Normy względnie obowiązujące mają bardzo pożyteczną rolę w dzisiejszej działalności

gospodarczej. Pozwalają one dokładnie określić zasady umowy zgodnie z postanowieniem

dwóch stron. Istota pracy spedytora polega na zawieraniu ogromnej ilości umów, które mają

charakter norm względnie obowiązujących.

Przepisy prawne

Każdy akt prawny składa się z przepisów prawnych. Przepis prawny jest elementarną

cząstką dotyczącą przepisu. Przepis prawny nie musi pokrywać się bezpośrednio z normą

prawną. Bardzo często bywa tak, że konkretny przepis określa tylko hipotezę normy prawnej.

Jeszcze inny przepis określa dyspozycję i sankcję.

Rozróżniamy przepisy prawne:

−

nakazujące – mówiące jak powinien zachować się adresat przepisu prawnego,

−

zakazujące – mówiące o zakazanym sposobie zachowania adresata przepisu prawnego,

−

upoważniające – do odpowiedniego zachowania w wypadku zajścia określonej sytuacji

prawnej.

Przepisy prawne mogą być:

−

konkretne – ustalają bezpośrednie zachowanie człowieka,

−

blankietowe – nie precyzują tego zachowania i pozostawiają dowolność w interpretacji

przez inne organy państwowe,

−

odsyłające – to takie, które odsyłają do innych przepisów już istniejących.

Gałęzie prawa

W polskim prawie wyodrębniono podzbiory prawa, by zakwalifikować dany przepis

do konkretnej dziedziny prawa. Podzbiory prawa to gałęzie prawa. W ramach systemu prawa

możemy wyróżnić następujące gałęzie:

−

Prawo konstytucyjne jest podstawową gałęzią prawa i obejmuje swoim działaniem

całokształt stosunków prawnych w państwie. Określa zasady ustrojowe państwa, jego

główne organy, prawa, wolności i obowiązki obywatelskie. Prawo konstytucyjne wytycza

główne kierunki rozwoju pozostałym gałęziom prawa.

−

Prawo administracyjne reguluje organizację administracji państwowej i samorządowej.

Określa stosunki prawne wynikające w toku działalności tych organów. Organy

administracyjne zarządzają wszystkimi dziedzinami państwa i dotyczą wszystkich

obywateli.

−

Prawo finansowe jest ściśle powiązane z prawem administracyjnym i normuje

gromadzenie środków pieniężnych przez państwo oraz ich rozdział i wydatkowanie,

a także określa strukturę oraz tryb działania organów i instytucji finansowych.

−

Prawo cywilne to zespół norm regulujących stosunki majątkowe między osobami

fizycznymi i prawnymi. Prawo cywilne zajmuje się zasadami zawierania umów

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

gospodarczych np. umowa zlecenie, umowa o dzieło, umowa spedycji. Zagadnienia

związane z prawem cywilnym dotykają każdego obywatela w sposób dosłowny. W życiu

codziennym na każdym kroku zawieramy umowy związane z kodeksem cywilnym

np. codziennie dokonujemy zakupów w sklepie, codziennie korzystamy z usług

transportowych, wielu z nas posiada rachunek bankowy. W pracy spedytora zawierana

umowa spedycji jest również normowana przez prawo cywilne.

−

Prawo rodzinne reguluje osobiste i majątkowe stosunki między małżonkami, krewnymi

oraz stosunki wynikające z przysposobienia, opieki i kurateli (kuratela to sądowna forma

ochrony osoby, która nie może prowadzić sama swoich spraw. Kuratelę sprawuje

kurator).

−

Prawo pracy to zespół norm regulujących stosunki między pracodawcą i pracownikiem na

tle świadczonej pracy. Prawo pracy normuje zasady zawierania umowy o pracę, zasady

rozwiązywania umów o prace, urlopy, bezpieczeństwo i higienę pracy.

−

Prawo karne to zespół norm określających, jakie czyny są przestępstwami, ustalających

kary za te przestępstwa oraz określających ogólne zasady odpowiedzialności karnej.

Prawo karne zajmuje szczególne miejsce w systemie prawnym, ponieważ jest jednym

z najmocniejszych środków za pomocą, których państwo ochrania istniejący porządek

prawny.

−

Prawo procesowe nie jest jednolitym zespołem norm. Wyodrębnia się w nim prawo

cywilne, procesowe i prawo karne procesowe, administracyjne i postępowania

administracyjnego.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest prawo?

2. Co to znaczy, że prawo jest zagwarantowane przymusem państwowym?

3. Jaka jest różnica między prawem w ujęciu przedmiotowym, a w ujęciu podmiotowym?

4. Co to jest norma prawna?

5. Co to jest hipoteza?

6. Co to dyspozycja?

7. Co to jest sankcja?

8. Co to jest przepis prawny i czym różni się od normy prawnej?

4.1.3 Ćwiczenia

Ćwiczenie 1

Rozpoznaj i wyróżnij elementy normy prawnej w podanych przepisach prawnych:

Przykład 1.

„Kto namową lub przez udzielanie pomocy doprowadza człowieka do targnięcia się na

własne życie podlega karze pozbawienia wolności od 3 miesięcy do lat 5” (art. 151 k.k.).

Przykład 2.

„Kto zawiadamia o przestępstwie lub o przestępstwie skarbowym organ powołany do

ścigania wiedząc, że przestępstwa nie popełniono, podlega grzywnie, karze ograniczenia

wolności albo pozbawienia wolności do lat 2” (art. 238. k.k.)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Przykład 3.

„Kto usuwa, podrabia lub przerabia znaki identyfikacyjne, datę produkcji lub datę

przydatności towaru lub urządzenia, podlega karze pozbawienia wolności do lat 3.”

(art. 306. k.k.)

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym norm prawnych,

2) zapoznać się z podanymi przykładami przepisów norm prawnych,

3) wyróżnić elementy normy prawnej do każdego przykładu,

4) zapisać wyniki w poniższej tabelce.

Przykład

Dyspozycja

Hipoteza

Sankcja

1. Kto namową lub przez udzielanie pomocy doprowadza

człowieka do targnięcia się na własne życie podlega karze

pozbawienia wolności od 3 miesięcy do lat 5” (art. 151 k.k.).

2.

Kto

zawiadamia

o przestępstwie

lub

o przestępstwie

skarbowym organ powołany do ścigania wiedząc, że przestępstwa

nie popełniono, podlega grzywnie, karze ograniczenia wolności

albo pozbawienia wolności do lat 2” (art. 238. k.k.).

3. Kto usuwa, podrabia lub przerabia znaki identyfikacyjne, datę

produkcji lub datę przydatności towaru lub urządzenia, podlega

karze pozbawienia wolności do lat 3” (art. 306. k.k.).

Wyposażenie stanowiska pracy:

−

kodeks karny.

Ćwiczenie 2

Do niżej podanych zdarzeń prawnych dopasuj gałęzie prawne.

L.p.

Zdarzenie prawne

Gałęzie prawne

1.

Urlop wypoczynkowy dla pracownika

2.

Dochody i wydatki budżetu państwa

3.

Zawarcie umowy zlecenia

4.

Rozwód małżonków

5.

Podanie o rozpatrzenie sprawy do urzędu gminy

6.

Wolności obywatelskie

7.

Czas pracy pracownika

8.

Tryb wnoszenia zażalenia na wyrok sądu

9.

Adopcja.

10.

Kradzież z włamaniem.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym gałęzi prawnych,

2) zapoznać się z przedstawionymi zdarzeniami prawnymi,

3) wpisać właściwe gałęzie prawne do tabelki.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6, pozycja 5.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.4 Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) wyjaśnić znaczenie prawa?

¨

¨

2) wskazać elementy normy prawnej?

¨

¨

3) wymienić gałęzie prawa?

¨

¨

4) scharakteryzować pojęcie przepisu prawnego?

¨

¨

5) wymienić różnice między normą prawną bezwzględnie obowiązującą

a względnie obowiązującą?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2. Źródła prawa. Formy czynności prawnej

4.2.1. Materiał nauczania

Hierarchia aktów prawnych

W państwie akty prawne są uporządkowane hierarchicznie. Oznacza to, że źródła prawa

niższego szczebla nie mogą być sprzeczne z aktami wyższego rzędu. Taki właśnie układ

pozwala zachować ład w systemie prawnym.

Źródła powszechnie obowiązującego prawa polskiego to:

−

Konstytucja – jest najwyższym aktem prawnym w Polsce. Normuje ona podstawowe

zasady ustrojowe, obowiązki państwa względem obywateli, prawa i obowiązki obywateli.

Stanowi o podziale władzy między organy państwowymi. Konstytucja Rzeczypospolitej

Polskiej została uchwalona w 1997 roku.

−

Ustawy – są wydawane przez Sejm. Dotyczą one ważnych zagadnień związanych

z gospodarką, życiem społecznym i kulturowym.

−

Umowy międzynarodowe – są to wspólne konwencje, porozumienia, traktaty, konkordaty,

układy i ugody zawierane między państwami.

−

Rozporządzenia – konkretyzują zagadnienia uprzednio uregulowane w ustawie.

Rozporządzenia regulują sprawy zawarte w ustawie w sposób ogólny. Ich zadaniem jest

stworzenie przepisów wykonawczych, które umożliwiłyby funkcjonowanie ustawy.

Rozporządzenia są wydawane przez naczelne organy państwowe.

−

Akty prawa miejscowego – to przepisy prawa powszechnie obowiązujące na oznaczonym

terytorium państwa wtedy, gdy są wydawane przez organy samorządu terytorialnego lub

organy administracji rządowej.

Czynność prawna

Szczególnie istotne z punktu widzenia każdego człowieka jest prawo cywilne, ponieważ

podstawowe zapisy prawa cywilnego dotyczą rozróżnienia pojęcia osoby fizycznej i osoby

prawnej.

Osoba fizyczna to każdy człowiek od momentu urodzenia aż do momentu śmierci. Każda

osoba fizyczna posiada zdolność prawną, tzn. możliwość występowania w stosunkach

cywilnoprawnych (możliwość decydowania o swoim majątku, możliwość zaciągania

zobowiązań, możliwość podpisywania umów itp.).

Osoba prawna to sztucznie stworzony twór prawny, który ma możliwość prowadzenia,

np.: działalności gospodarczej, działalności charytatywnej. Istotą osoby prawnej jest element

ludzki, element majątkowy (osoba prawna ma własny majątek, wyodrębniony z majątku

członków), element organizacyjny (wyrażający się w istnieniu określonej struktury), element

celu działalności. Osobowość prawną podmiot uzyskuje w momencie wpisania go

do odpowiedniego rejestru w Sądzie gospodarczym. Osobami prawnymi są: Skarb Państwa,

przedsiębiorstwa państwowe, spółki prawa handlowego, spółdzielnie, fundacje, itp.

Osoba prawna ma, podobnie jak osoba fizyczna, możliwość zaciągania zobowiązań,

możliwość podpisywania umów, itp.

Osoba fizyczna i prawna ma prawo podejmować różne czynności zmierzające do zmiany

stosunku cywilnego, np.: zawarcie umowy, sporządzenie testamentu. Te czynności w prawie

nazywają się czynnościami prawnymi. Czynność prawna to każde zdarzenie, które wywołuje

konsekwencje dla osoby fizycznej lub prawnej.

Rodzaje czynności prawnej:

−

Czynność prawna jednostronna zachodzi wówczas, gdy do dokonania danej czynności

wystarczy złożenie oświadczenia woli przez jedną osobę, np.: testament, przyznanie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

nagrody, uznanie dziecka, udzielenie pełnomocnictwa, wypowiedzenie umowy, przyjęcie

lub odrzucenie spadku, porzucenie rzeczy.

−

Czynność prawna dwustronna zachodzi wówczas, gdy do jej dokonania konieczne jest

zgodne oświadczenie woli dwóch lub więcej stron, np.: umowa sprzedaży, umowa

zlecenie, umowa spedycji. Gospodarcze znaczenie czynności prawnych dwustronnych jest

bez porównania większe niż czynności prawnych jednostronnych, znacznie częściej też

spotykamy się z nimi w życiu.

Formy czynności prawnej

W zasadzie istnieje dowolność, co do sposobu składania oświadczenia woli. Najczęściej

występuje forma ustna.: np.: klient wyraża zawarcie woli zakupu produktów w sklepie

poprzez wskazanie rodzaju produktu i przekazania należności, skasowanie biletu w środku

komunikacji miejskiej jest równoznaczne z zawarciem umowy przewozu.

Jeżeli chodzi o formę pisemną to istnieje taki obowiązek w sytuacji, gdy to wynika

z przepisów. Niezachowanie formy pisemnej powoduje nieważność czynności prawnej, która

w związku z tym nie wywołuje zamierzonych skutków. Forma pisemna jest obowiązkowa

tylko wtedy, kiedy jasno jest sprecyzowany zapis prawny. Istnieje jeszcze jedna forma

czynności prawnej, tzw. szczególna forma, która dotyczy formy w postaci aktu notarialnego.

Ma to miejsce w przypadku, np.: przeniesienia własności nieruchomości.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest konstytucja?

2. Co to jest ustawa?

3. Co to jest umowa międzynarodowa?

4. Co to są rozporządzenia?

5. Co to są akty prawa miejscowego?

6. Jakie są podstawowe różnice miedzy osobą fizyczną a osobą prawną?

7. Co to jest czynność prawna?

8. Co to jest czynność prawna jednostronna?

9. Co to jest czynność prawna dwustronna?

10. Jakie znasz formy czynności prawnej?

4.2.3. Ćwiczenia

Ćwiczenie 1

Na podstawie kodeksu cywilnego opisz cechy osoby fizycznej i prawnej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem dotyczącym osoby fizycznej i prawnej,

2) skorzystać z kodeksu cywilnego w formie książkowej lub wykorzystać odpowiednią

stronę internetową,

3) wyszukać odpowiednie przepisy kodeksu cywilnego dotyczące osoby fizycznej i osoby

prawnej,

4) w poniższej tabelce opisać cechy osoby fizycznej i prawnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Wyposażenie stanowiska pracy:

−

kodeks cywilny w postaci rzeczowej lub dostęp do Internetu.

Ćwiczenie 2

Oceń prawidłowość poniższych twierdzeń, wpisując jako prawdę „P” lub fałsz „F”

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania z rozdziału 4.2,

2) przeczytać twierdzenia prawne,

3) określić prawdziwość lub fałszywość każdego twierdzenia,

4) wpisać do tabelki P – prawda lub F – fałsz.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 (pozycja 1).

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) scharakteryzować hierarchię aktów prawnych w Polsce?

¨ ¨

2) scharakteryzować osobę fizyczną?

¨ ¨

3) scharakteryzować osobę prawną?

¨ ¨

4) wskazać cechy czynności prawnej?

¨ ¨

5) scharakteryzować czynność prawną jednostronną?

¨ ¨

6) scharakteryzować czynność prawną dwustronną?

¨ ¨

7) wymienić i scharakteryzować formy czynności prawnej?

¨ ¨

Cechy

Osoba fizyczna

Osoba prawna

L.p.

Twierdzenie prawne

prawda

lub fałsz

1.

akty prawa miejscowego są wydawane przez parlament

2.

umowa zlecenie jest czynnością prawną dwustronną

3.

konstytucja jest najwyższym aktem prawnym w Polsce

4.

do czynności prawnej jednostronnej potrzeba co najmniej dwóch stron

5.

umowa międzynarodowa może być zawarta między krajem a województwem

6.

forma czynności prawnej szczegółowa jest najczęstszą formą stosowaną w życiu gospodarczym

7.

ustawy są uchwalane przez rząd

8.

można zlikwidować osobę fizyczną

9.

osoba prawna działa za pomocą organów

10.

rozporządzenia są wydawane przez rząd

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.3. Umowy kodeksu cywilnego. Prawo zobowiązań

4.3.1. Materiał nauczania

Umowy nazwane z kodeksu cywilnego, wykorzystywane w obrocie gospodarczym

Jedną z podstawowych zasad obrotu gospodarczego jest zasada swobody umów,

tzn. dowolność w doborze, jak i sposobie zawierania kontraktu. Dowolność dotyczy tego,

z kim można zawrzeć umowę, jej treści, wymienia również prawa i obowiązki stron. Należy

jednak pamiętać o przepisach, które ograniczają dowolność zawierania umów, np.: co do jej

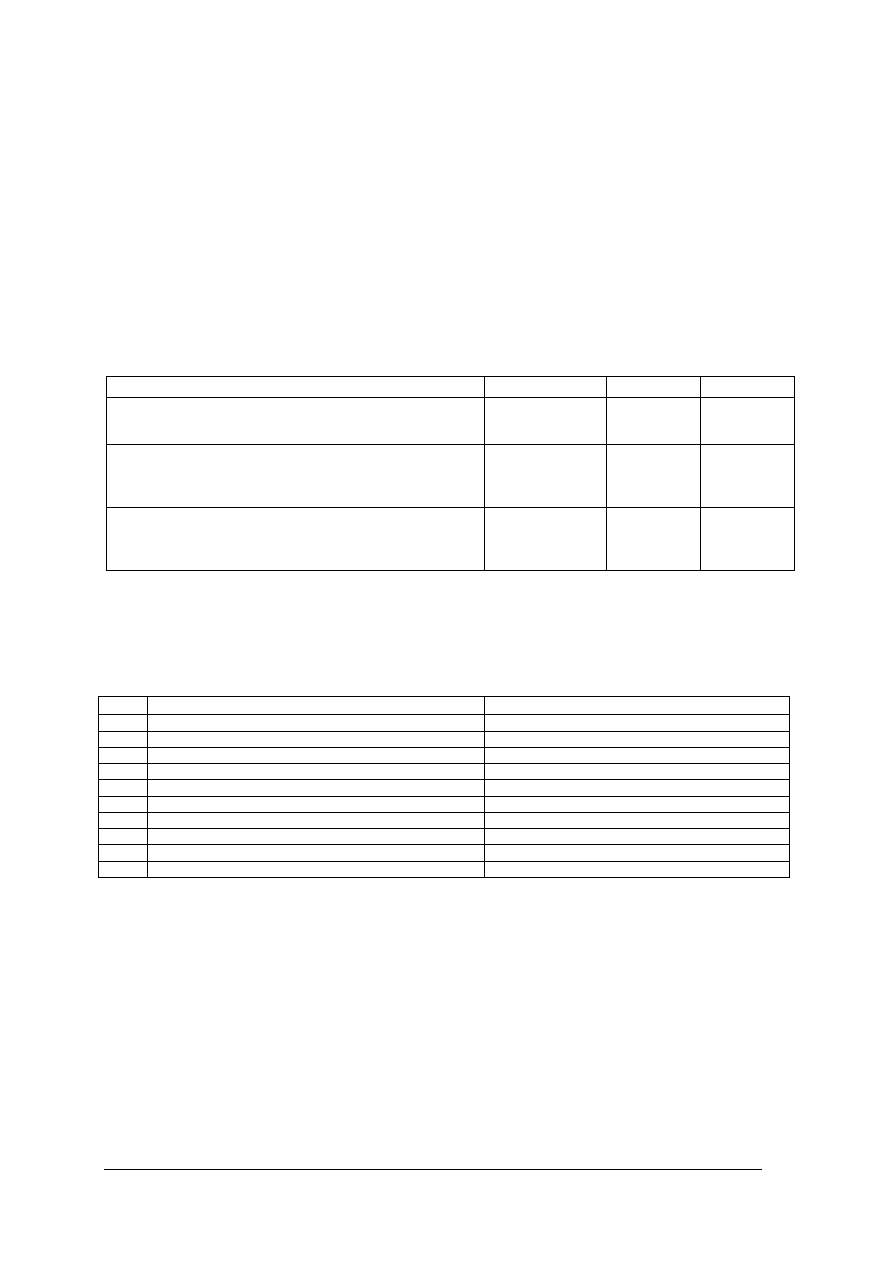

formy. W tabeli 1 przedstawione są umowy kodeksu cywilnego (tzw. umowy nazwane).

Tabela 1. Umowy kodeksu cywilnego. [Opracowanie własne na podstawie kodeksu cywilnego].

Nazwa umowy

Nr art. w kodeksie cywilnym

Umowa zlecenie

Art. 734 – 751

Umowa o dzieło

Art. 627 – 646

Umowa agencyjna

Art. 758 - 764

Umowa zamiany

Art. 603 – 604

Umowa komisu

Art. 765 - 733

Umowa dostawy

Art. 605 – 612

Umowa kontraktacji

Art. 613 – 626

Umowa spedycji

Art. 794 - 804

Umowa ubezpieczenia

Art. 805 – 852

Umowa sprzedaży

Art. 535 - 602

Umowa przewozu

Art. 774 – 793

Umowa o roboty budowlane

Art. 647 – 658

Umowa przechowania

Art. 835 - 845

Umowa najmu

Art. 659 - 692

Umowa składu

Art. 853 – 859

Umowa dzierżawy

Art. 693 - 709

Umowa spółki

Art. 860 - 875

Umowa leasingu

Art. 709

Umowa poręczenia

Art. 876 - 887

Umowa pożyczki

Art. 720 - 724

Umowa rachunku bankowego

Art. 725 - 733

Umowa użyczenia

Art. 710 – 719

Umowa darowizny

Art. 888 - 902

Elementy treści umowy według kodeksu cywilnego:

−

data zawarcia umowy,

−

wymienione strony umowy, czyli między kim a kim zostaje zawarta umowa,

−

przedmiot umowy, czyli po co została zawarta umowa, np.: budowa domu, udzielenie

pożyczki, przewóz pasażera środkiem komunikacji, itp.,

−

okres na jaki zostaje zawarta,

−

obowiązki stron, czyli do czego są zobowiązane strony umowy, np. przewoźnik

zobowiązuje się przewieźć pasażera, a pasażer zobowiązuje się zapłacić za przewóz

określoną należność,

−

forma, wysokość i sposób zapłaty wynagrodzenia,

−

możliwość odstąpienia od umowy, np.: rezygnacja z podróży pociągiem,

−

podpisy stron.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Zobowiązanie i prawo zobowiązaniowe

Zawarcie umowy powoduje powstanie stosunku prawnego między dwiema stronami.

Jedna ze stron ma prawo żądać od drugiej strony określonego działania, np.: w umowie

pożyczki, ten, kto dał pożyczkę ma prawo żądać od drugiej strony zwrotu pożyczonej kwoty

pieniężnej wraz z odsetkami. Taki stosunek prawny nazywamy zobowiązaniem.

Zobowiązanie polega na tym, że jedna ze stron – zwana wierzycielem – może żądać

od drugiej strony, zwanej dłużnikiem określonego zachowania się zwanego świadczeniem.

Uprawnienia przysługujące wierzycielowi nazywamy wierzytelnością, a obowiązek dłużnika

to dług.

Konsekwentnie: w umowie pożyczki, osoba, która pożycza pieniądze to wierzyciel,

a suma pieniężna to wierzytelność, natomiast osoba, która pożyczyła pieniądze to dłużnik,

który posiada dług.

Świadczenie może być różnego rodzaju np.: w umowie o dzieło będzie to budowa domu,

w umowie spedycji zobowiązane do przewozu towarów itp.

Warto poznać sytuację, które powodują powstanie zobowiązania – te sytuacje nazywamy

źródłem zobowiązań. Do nich należą:

−

umowy (czynności prawne dwustronne),

−

czyny niedozwolone, są to zachowania polegające na wyrządzeniu komuś szkody

majątkowej (np. zbicie szyby piłką) i pociągające za sobą obowiązek naprawienia tej

szkody,

−

akty administracyjne polegają na wydaniu decyzji przez organ administracji państwowej

np. zobowiązanie obywateli do dostarczenia towarów określonemu odbiorcy w razie

klęski żywiołowej,

−

inne zdarzenia, do których zaliczmy bezpodstawne wzbogacenie, polegające na uzyskaniu

korzyści majątkowych kosztem innej osoby, bez podstawy prawnej np. bank przez

pomyłkę przekaże na nasze konto nienależną kwotę pieniężną to zgodnie z prawem mamy

obowiązek powiadomić bank o pomyłce. Do innych zdarzeń zaliczymy również

prowadzenie cudzych spraw bez zlecenia, np.: w sytuacji, kiedy nasz sąsiad wyjechał na

urlop, a my za niego płacimy rachunek za energię elektryczną. Po powrocie z urlopu

sąsiad ma obowiązek zwrotu określonej kwoty.

W definicji zobowiązania dłużnik ma obowiązek wykonania świadczenia dla wierzyciela.

Zobowiązane zostaje wykonane tylko wtedy, gdy świadczenie zostaje spełnione w sposób

należyty.

Wygaśniecie zobowiązania następuje również w innych przypadkach:

−

śmierć dłużnika,

−

zwolnienie z długu – wierzyciel może zwolnić dłużnika ze spłaty np. pożyczki,

−

potrącenia (kompensacyjne) – mają miejsce w przypadku, kiedy dwie strony są dla siebie

wierzycielem i dłużnikiem (np. dwie hurtownie),

−

odnowienie – występuje w sytuacji, kiedy dłużnik w celu umorzenia zobowiązania

zobowiązuje się świadczyć, co innego, oczywiście za zgodą wierzyciela, np.: uczeń

w szkole prywatnej, który nie może ze względów finansowych pokryć czesnego, może za

zgodą szkoły odrobić dług np. sprzątając po zajęciach klasy.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania zadań.

1. Jakie znasz umowy kodeksu cywilnego?

2. Jakie znasz elementy treści umowy?

3. Na czym polega zobowiązanie w kodeksie cywilnym?

4. Kto to jest wierzyciel?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

5. Kto to jest dłużnik?

6. Co to jest wierzytelność?

7. Co to jest dług?

8. Jakie znasz źródła zobowiązań?

9. Jakie znasz przyczyny wygaśnięcia zobowiązania?

4.3.3. Ćwiczenia

Ćwiczenie 1

Scharakteryzuj sześć wybranych umów. Opis powinien zawierać: co jest przedmiotem

umowy, jaka jest wymagana forma umowy, strony umowy, zobowiązania stron, wygaśnięcie

umowy. Odpowiedzi wpisz do poniższej tabelki.

Nazwa umowy

Charakterystyka umowy

1.

2.

3.

4.

5.

6.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania,

2) przygotować w formie książkowej lub odnaleźć na stronie internetowej kodeks cywilny,

3) odszukać odpowiedni artykuł w kodeksie cywilnym (patrz tabela na początku materiału,

naucznia),

4) scharakteryzować sześć wybranych umów; opis powinien zawierać: co jest przedmiotem

umowy, jaka jest wymagana forma umowy, strony umowy, zobowiązania stron,

wygaśnięcie umowy,

5) odpowiedzi wpisać do tabelki.

Wyposażenie stanowiska pracy:

−

kodeks cywilny w formie książkowej lub komputer z dostępem do Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Ćwiczenie 2

Na podstawie druku umowy pożyczki zinterpretuj pojęcia dotyczące zobowiązań:

wierzyciel, wierzytelność, dłużnik, dług.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać materiał dotyczący cech umowy pożyczki,

2) odnaleźć na stronie internetowej wzór umowy pożyczki,

3) wydrukować umowę pożyczki,

4) zapoznać się z drukiem umowy pożyczki,

5) przyjmując fikcyjne dane wypełnić druk umowy pożyczki,

6) po zakończeniu pracy wskazać na druku: wierzyciela, wierzytelność, dłużnika i dług.

Wyposażenie stanowiska pracy:

−

druk umowy pożyczki,

−

komputer z dostępem do Internetu.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) odszukać dany przepis prawny w kodeksie cywilnym?

¨

¨

2) wypełnić prawidłowo druk umowy?

¨

¨

3) wyjaśnić, czym jest zobowiązanie?

¨

¨

4) rozróżnić pojęcia wierzytelność i wierzyciel?

¨

¨

5) rozróżnić pojęcia dług i dłużnik?

¨

¨

6) wymienić źródła wygaśnięcia zobowiązania?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.4. Formy prowadzenia zorganizowanej działalności

gospodarczej

4.4.1. Materiał nauczania

Spółki prawa handlowego

Aktem prawnym, którego przepisy są niezmiernie istotne w prowadzeniu działalności

gospodarczej, jest ustawa z dnia 15 września 2000r. Kodeks Spółek Handlowych (Dz. U. Nr

94, poz. 1037). Ustawa ta reguluje tworzenie, organizację, funkcjonowanie, rozwiązywanie,

łączenie, podział i przekształcanie spółek handlowych.

Przez umowę spółki handlowej wspólnicy albo akcjonariusze zobowiązują się dążyć

do osiągnięcia wspólnego celu przez wniesienie wkładów oraz, jeżeli umowa albo statut

spółki tak stanowi, przez współdziałanie w inny określony sposób.

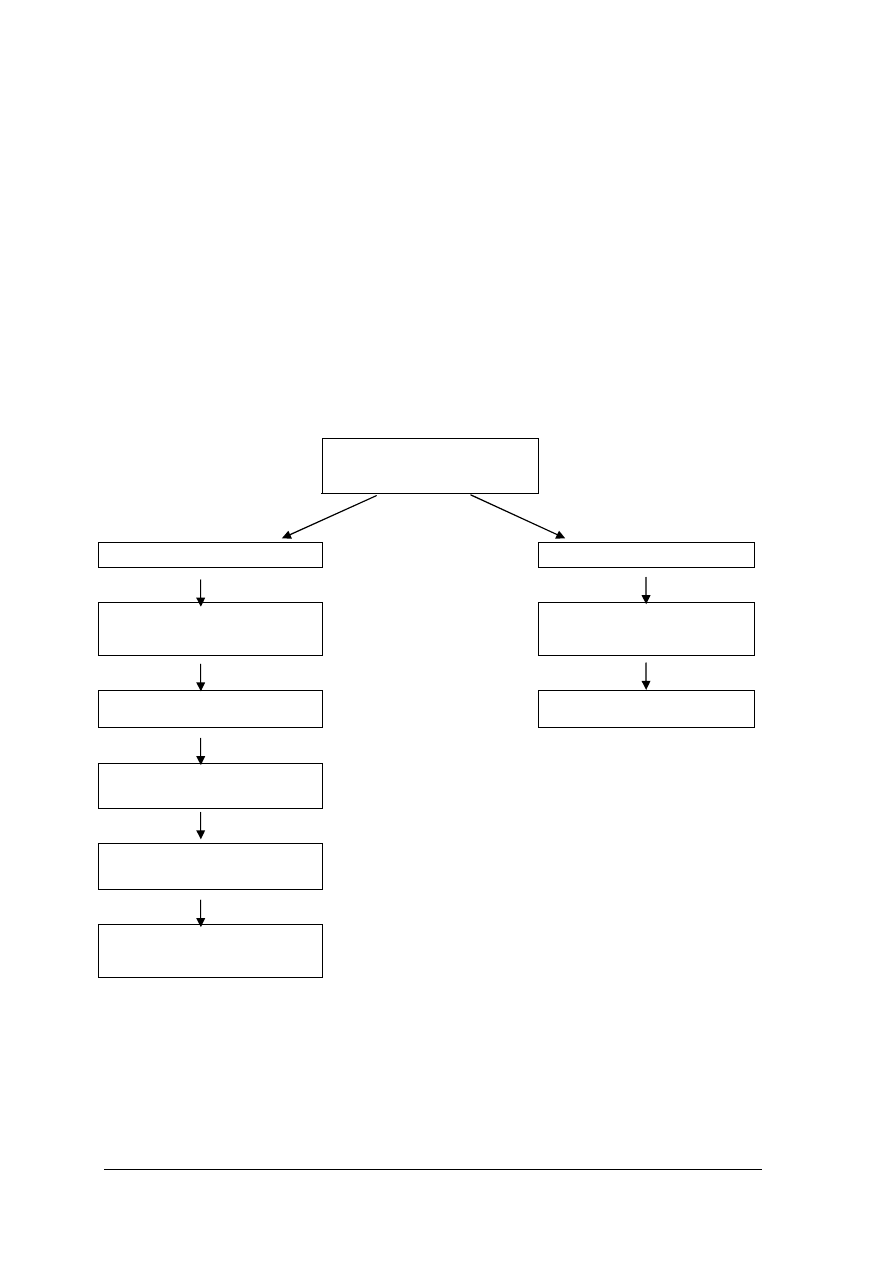

Kodeks spółek handlowy dzieli spółki według następującego schematu

Klasyfikacja spółek

OSOBOWE

KAPITAŁOWE

Spółka cywilna

(regulowana przez przepisy

kodeksu cywilnego)

Spółka z ograniczoną

odpowiedzialnością

Spółka jawna

Spółka akcyjna

Spółka partnerska

Spółka komandytowa

Spółka komandytowo-akcyjna

Rys. 1. Klasyfikacja spółek. [Opracowanie własne].

Krajowy Rejestr Sądowy

W sądzie gospodarczym istnieje specjalny rejestr tzw. Krajowy Rejestr Sądowy, który

grupuje podmioty prowadzące działalność gospodarczą. Krajowy Rejestr Sądowy działa na

podstawie ustawy z dnia 20 sierpnia 1997 o Krajowym Rejestrze Sądowym (Dz.U.01.17.209

2002.01.23 zm. Dz.U.02.1.2.). Krajowy Rejestr Sądowy jest scentralizowaną, informatyczną

bazą danych składającą się z trzech osobnych rejestrów:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

−

rejestru przedsiębiorców,

−

rejestru stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz

publicznych zakładów opieki zdrowotnej,

−

rejestru dłużników niewypłacalnych.

Zadaniem Krajowego Rejestru Sądowego jest powszechne udostępnienie szybkiej

i niezawodnej informacji o statusie prawnym zarejestrowanego podmiotu, najważniejszych

elementach jego sytuacji finansowej oraz sposobie jego reprezentowania. Ponadto Krajowy

Rejestr Sądowy zawiera inne, istotne dla obrotu gospodarczego, dane o przedsiębiorcy, w tym

między innymi informacje:

−

o zaległościach podatkowych i celnych,

−

o zaległościach wobec ZUS,

−

o wierzycielach i wysokościach niespłaconych wierzytelności.

Naczelną zasadą funkcjonowania rejestru jest jawność w dostępie do informacji

zawartych w aktach. Dla bezpieczeństwa obrotu gospodarczego każdy zainteresowany może

udać się do właściwego dla działalności firmy sądu gospodarczego i przeglądać zamieszczone

tam dane.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co reguluje kodeks spółek handlowych?

2. Co to jest umowa spółki?

3. Czym się zajmuje Krajowy Rejestr Sądowy?

4. Na czym polega jawność danych znajdujących się w Krajowym Rejestrze Sądowym?

4.4.3. Ćwiczenia

Ćwiczenie 1

Dokonaj interpretacji przepisów prawnych zawartych w ustawie kodeks spółek

handlowych (ustawa z dnia 15 września 2000) dotyczących rodzajów spółek.

1. Spółka jawna – opisz podstawowe zasady funkcjonowania tj.: w jaki sposób rejestruje się

spółkę, kto odpowiada za zobowiązania spółki, kto reprezentuje spółkę na zewnątrz, kto

podejmuje decyzje w spółce, kiedy następuje rozwiązanie spółki.

2. Spółka partnerska – opisz podstawowe zasady funkcjonowania tj.: cel działalności, kto

może być partnerem w spółce, sposób zawarcia umowy spółki, kto ponosi

odpowiedzialność za zobowiązania spółki, sposoby rozwiązania spółki.

3. Spółka komandytowa – opisz podstawowe zasady funkcjonowania tj.: nazwy

wspólników, elementy umowy spółki, odpowiedzialność komandytariusza, sposób

reprezentowania spółki kontaktach zewnętrznych, stosunki wewnętrzne w spółce.

4. Spółka komandytowo – akcyjna – opisz podstawowe zasady funkcjonowania tj.: cel

działania spółki, statut spółki, kto odpowiada za zobowiązania spółki, sposób

rozwiązania i likwidacji spółki.

5. Spółka z ograniczoną odpowiedzialnością (z o.o.) – opisz podstawowe zasady

funkcjonowania tj.: wymagania finansowe związane z rejestracją spółki, treść i forma

umowy spółki, prawa i obowiązki wspólników, organy spółki, rozwiązanie i likwidacja

spółki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

6. Spółka akcyjna – opisz podstawowe zasady funkcjonowania tj.: wymagania prawne

i finansowe dotyczące rejestracji spółki, prawa i obowiązki akcjonariuszy, organy spółki,

rozwiązanie likwidacja spółki.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się materiałem nauczania,

2) skorzystać z kodeksu spółek handlowych w formie książkowej lub wykorzystać

odpowiednią stronę internetową z treścią kodeksu spółek handlowych,

3) zapoznać się z treścią kodeksu spółek handlowych,

4) przeczytać polecenia do ćwiczenia,

5) odnaleźć właściwe przepisy prawne,

6) w poniższej tabelce zapisać odpowiedzi.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu,

−

kodeks spółek handlowych.

Ćwiczenie 2

Chcesz zarejestrować spółkę w KRS. Dokonaj interpretacji przepisów prawnych

zawartych w ustawie o Krajowym Rejestrze Sądowym (ustawa z dnia 20 września 1997).

Określ jakie dane należy podać we wniosku o rejestrację spółki w KRS? Podaj adres

znajdującego się najbliżej Twojej miejscowości Krajowego Rejestru Sądowego?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym Krajowego Rejestru Sądowego,

2) wyszukać w internecie ustawę o Krajowym Rejestrze Sądowym,

3) zapoznać się z treścią ustawy,

4) odpowiedzieć na pytania.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wymienić i scharakteryzować spółki prawa handlowego?

¨

¨

2) określić znaczenie Krajowego Rejestru Sądowego?

¨

¨

3) zinterpretować przepisy prawne kodeksu spółek handlowych.?

¨

¨

4) zinterpretować podstawowe przepisy prawne ustawy o KRS?

¨

¨

Nazwa spółki

Charakterystyka spółki

Spółka jawna

Spółka partnerska

Spółka komandytowa

Spółka komandytowo – akcyjna

Spółka z ograniczoną odpowiedzialnością

Spółka akcyjna

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.5. Podstawy prawne działalności transportowo – spedycyjnej

4.5.1. Materiał nauczania

Prowadzenie działalności gospodarczej

Prowadzenie działalności gospodarczej w zakresie transportu i spedycji jest unormowane

wieloma aktami i przepisami prawnymi. Wykonywanie działalności gospodarczej w Polsce,

bez względu na rodzaj i formę, jest normowane przez ustawę z dnia 2 lipca 2004 r.

o swobodzie działalności gospodarczej (Dz.U. z 2004 r. Nr 173, poz. 1807). Według tej

ustawy przedsiębiorcą jest osoba fizyczna lub osoba prawna wykonująca we własnym imieniu

działalność gospodarczą. Podejmowanie, wykonywanie i zakończenie działalności

gospodarczej jest wolne dla każdego na równych prawach.

Etapy rejestracji działalności gospodarczej:

−

przedsiębiorca może podjąć działalność gospodarczą po uzyskaniu wpisu do rejestru

przedsiębiorców w Krajowym Rejestrze Sądowym w przypadku osoby prawnej lub do

Ewidencji Działalności Gospodarczej w przypadku osoby fizycznej,

−

następnym krokiem jest wniosek o wpis do krajowego rejestru urzędowego podmiotów

gospodarki narodowej w Urzędzie Statystycznym, przedsiębiorca otrzymuje numer

REGON,

−

kolejnym krokiem jest wizyta w banku, w celu założenia rachunku bankowego,

−

następnie należy udać się do Urzędu Skarbowego w celu określenia formy opodatkowania

oraz nadania numeru identyfikacji podatkowej (NIP),

−

w ciągu 7 dni od podjęcia działalności gospodarczej należy zgłosić się do Zakładu

Ubezpieczeń Społecznych w celu ubezpieczenia społecznego, zdrowotnego siebie oraz

każdego zatrudnionego pracownika.

Aktem prawnym, który normuje zasady podejmowania działalności w transporcie jest

ustawa z dnia 6 września 2001r o transporcie drogowym (Dz.U. 2001 Nr 125 poz. 1371).

Określa ona zasady podejmowania i wykonywania:

−

krajowego transportu drogowego,

−

międzynarodowego transportu drogowego,

−

niezarobkowego krajowego przewozu drogowego,

−

niezarobkowego międzynarodowego przewozu drogowego.

Naczelną zasadą przy podejmowaniu działalności transportu drogowego jest uzyskanie

licencji, natomiast przy podejmowaniu prowadzenia przewozów regularnych należy uzyskać

zezwolenie.

Aktem prawnym ważnym dla osoby, która prowadzi działalność spedycyjno –

transportową jest ustawa z dnia 15 listopada 1984 roku Prawo przewozowe (Dz.U. 2000 Nr

50 poz. 601). Ustawa ta reguluje przewóz osób i rzeczy wykonywany odpłatnie na podstawie

umowy, przez uprawnionych do tego przewoźników. Ten akt prawny określa: zasady

przewozu osób i przesyłek bagażowych, przewóz przesyłek towarowych, zabezpieczenie

roszczeń i likwidacja przesyłek, jak również odpowiedzialność przewoźnika z tytułu

niewykonania lub nienależytego wykonania umowy przewozu osób oraz sposób dochodzenia

roszczeń i odszkodowań z tytułu zawarcia umowy przewozu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.5.2 Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Czego dotyczy ustawa o swobodzie działalności gospodarczej.

2. Jakie są etapy rejestracji działalności gospodarczej.

3. Czego dotyczy ustawa o transporcie drogowym?

4. Co normuje ustawa Prawo przewozowe?

4.5.3. Ćwiczenia

Ćwiczenie 1

Zinterpretuj przepisy ustawy z dnia 2 lipca 2004 o swobodzie działalności gospodarczej,

określając:

−

rodzaje działalności gospodarczej, do których wymagane jest posiadanie koncesji,

−

okres, na jaki można uzyskać koncesję,

−

dane jakie powinien zawierać wniosek o udzielenie koncesji,

−

sytuacje, w których organ koncesyjny ma prawo odmówić przyznania koncesji.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się materiałem nauczania,

2) odnaleźć stronę internetową Ministerstwa Gospodarki (http://www.mgip.gov.pl/),

a następnie ustawę o swobodzie działalności gospodarczej (dział prawny),

3) odnaleźć odpowiedzi w ustawie.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ćwiczenia 2

Zinterpretuj przepisy ustawy z dnia 6 września 2001 o transporcie drogowym, określając:

−

na czym polega krajowy transport drogowy,

−

na czym polega międzynarodowy transport drogowy,

−

różnicę między zezwoleniem a licencją,

−

zasady podejmowania i wykonywania transportu drogowego,

−

warunki i tryb uzyskiwania certyfikatów kompetencji zawodowych,

−

zasady zatrudniania kierowców przez przewoźników drogowych,

−

istotę i cel działania Inspekcji Transportu Drogowego,

−

zasady kontroli pojazdów przez inspektorów Inspekcji Transportu Drogowego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wykorzystać pracownię komputerową z dostępem do Internetu,

2) odnaleźć stronę internetową – zawierającą treść ustawy o transporcie drogowym,

3) zapoznać się z treścią ustawy,

4) wyszukać prawidłowe odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ćwiczenie 3

Dokonaj interpretacji przepisów ustawy z dnia 15 listopada 1984 Prawo przewozowe

określając:

−

zasady przewozu osób i przesyłek bagażowych,

−

podstawowe zasady przewozu przesyłek towarowych,

−

metody zabezpieczenia roszczeń w stosunku umowy przewozu,

−

zasady odpowiedzialności przewoźnika z tytułu niewykonania lub nienależytego

wykonania umowy przewozu osób,

−

zasady odpowiedzialności przewoźnika z tytułu niewykonania lub nienależytego

wykonania umowy przewozu przesyłek towarowych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wykorzystać pracownię komputerową z dostępem do Internetu,

2) odnaleźć stronę internetową zawierającą treść ustawy prawo przewozowe,

3) zapoznać się z treścią ustawy,

4) wyszukać właściwe prawa.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) wymienić przepisy prawne regulujące działalność gospodarczą

w dziedzinie transportu i spedycji?

¨

¨

2) zinterpretować podstawowe zapisy dotyczące działalności

gospodarczej na podstawie ustawy o swobodzie działalności

gospodarczej?

¨

¨

3) zinterpretować podstawowe zapisy dotyczące działalności

gospodarczej na podstawie ustawy o transporcie drogowym?

¨

¨

4) zinterpretować podstawowe zapisy dotyczące działalności

gospodarczej na podstawie ustawy prawo przewozowe?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.6. Przepisy prawne dotyczące pracy kierowców

4.6.1. Materiał nauczania

Prawo pracy

Z prowadzeniem działalności gospodarczej w zakresie spedycji i transportu wiążą się

przepisy dotyczące stosunków między pracobiorcą a pracodawcą. Najważniejszym aktem

prawnym regulującym w Polsce zakres stosunków pracy jest ustawa z dnia 26 czerwca 1974r.

– Kodeks pracy (Dz.U. z 1998 r. Nr 21, poz. 94, Nr 106, poz. 668, Nr 113, poz. 717).

Reguluje ona w sposób kompleksowy wszystkie podstawowe zagadnienia związane

z pracowniczym stosunkiem pracy: zasady prawa pracy, formy nawiązania stosunku pracy,

rozwiązanie stosunku pracy, wynagrodzenia za pracę, obowiązki pracownika i pracodawcy,

odpowiedzialność materialną pracowników, zasady ustalania czasu pracy, urlopy, itp.

Świadczenie pracy może stanowić przedmiot różnych stosunków prawnych,

regulowanych przez przepisy wielu dziedzin prawa, np.: prawo cywilne, prawo pracy, prawo

administracyjne. Nie wszystkie z nich można określić jako stosunki rozumiane w prawie

pracy, np.: można nawiązać umowę zlecenia dotyczącą wykonania określonego z góry

zadania. Mimo, że nastąpił tu stosunek prawny między pracownikiem a pracodawcą to

przepisy prawa pracy nie mają zastosowania. Prawo pracy normuje przepisy w sposób

ogólny, określając jedynie podstawowe unormowania.

Czas pracy kierowców

Istotnym elementem pracy w gałęzi transportowej są przepisy regulujące pracę

kierowców. Unormowanie szczegółowe pracy kierowców wiąże się ściśle ze specyfiką pracy,

jak i zapewnieniem bezpieczeństwa w ruchu drogowym. Dokumentem, który reguluje pracę,

kierowców jest ustawa z dnia 16 kwietnia 2004 r. o czasie pracy kierowców (Dz.U.92 poz.

879). Ustawa dotyczy jedynie kierowców zatrudnionych na podstawie przepisów kodeksu

pracy. Przepisy szczegółowo omawiają zasady pracy, odpoczynku, przerw kierowców.

Obowiązujące przepisy zostały przygotowane na podstawie międzynarodowej umowy o pracy

zespołów wykonywających międzynarodowe przewozy drogowe – AETR. Polska ustawa jest

skorelowana z tą umową. Umowa AETR obowiązuje wszystkie państwa Unii Europejskiej.

W głosowaniu w dniu 2 lutego 2006 roku. Parlament Europejski potwierdził zawarte

w grudniu 2005 roku porozumienie między Radą UE a Parlamentem Europejskim. Nowe

przepisy przewidują, że kierowca będzie mógł pracować dziennie nie dłużej niż 9 godzin, ale

tak, aby tygodniowo nie było więcej niż 56 godzin. A w ciągu dwóch tygodni – 90 godzin.

Prawo drogowe

Aktem prawnym, który reguluje zasady bezpiecznego korzystania z dróg jest ustawa

z dnia 20 czerwca 1997 r. Prawo o ruchu drogowym (Dz.U.97.98.602). Ustawa normuje:

−

zasady ruchu na drogach publicznych oraz w strefach zamieszkania,

−

warunki dopuszczenia do tego ruchu,

−

wymagania w stosunku do osób kierujących pojazdami i innych uczestników ruchu oraz

zasady kontroli ruchu drogowego.

Znajomość prawa o ruchu drogowym jest obowiązkowa dla każdego kierowcy, ponieważ

to właśnie ona informuje o zasadach bezpiecznego poruszania się po drogach publicznych.

Każdy zdający egzamin na prawo jazdy czerpie wiadomości o przepisach właśnie z tej

ustawy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co regulują zapisy Kodeksu Pracy?

2. Czego dotyczy ustawa o czasie pracy kierowców?

3. Czego dotyczy umowa AETR?

4. Co regulują zapisy prawne Ustawy Prawo o ruchu drogowym?

4.6.3 Ćwiczenia

Ćwiczenie 1

Zinterpretuj podstawowe przepisy prawa pracy na podstawie ustawy Kodeks pracy

(ustawa z dnia 26 czerwca 1974 r.) określając:

−

podstawowe zasady prawa pracy,

−

na czym polega nawiązanie stosunku pracy,

−

rodzaje umów o pracę oraz jej formę i treść,

−

sposoby rozwiązywania umów o pracę,

−

obowiązki pracodawcy,

−

dane, które powinny być zamieszczone w świadectwie pracy,

−

normy czasu pracy,

−

zasady udzielania urlopów pracowniczych,

−

prawa i obowiązki pracownika dotyczące przestrzegania bezpieczeństwa i higieny pracy

(BHP).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania, który dotyczy prawa pracy,

2) skorzystać z kodeksu pracy w formie książkowej lub wykorzystać stronę internetową,

która zawiera treść ustawy prawo pracy,

3) wyszukać w Kodeksie pracy odpowiedzi.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu,

−

kodeks pracy.

Ćwiczenie 2

Zinterpretuj przepisy prawne dotyczące pracy kierowców na podstawie ustawy o czasie

pracy kierowców (ustawa z dnia 16 kwietnia 2004), określając:

−

czynności, które zaliczamy do pracy kierowców,

−

czynności nie wliczają się do czasu pracy kierowców,

−

czas pracy kierowców,

−

czas przerw w trakcie wykonywania pracy kierowcy,

−

dobowy i tygodniowy czas wypoczynku kierowcy,

−

zasady zatrudniania kierowców w godzinach nadliczbowych,

−

obowiązki ciążące na pracodawcy w związku z pracą kierowców.

Sposób wykonania ćwiczenia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym czasu pracy kierowców,

2) odszukać w internecie ustawę o czasie pracy kierowców,

3) zapoznać się z treścią ustawy o czasie pracy kierowców,

4) wyszukać właściwe przepisy,

5) przedyskutować na forum grupy zasadność odpowiedzi.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ćwiczenia 3

Zinterpretuj podstawowe przepisy Ustawy z dnia 20 czerwca 1997 prawo o ruchu

drogowym, określając:

−

zasady bezpiecznego przewozu ładunku oraz zasady oznakowania ładunku,

−

zasady korzystania z dróg publicznych przez pojazdy o nietypowych ładunkach

lub przekraczających dopuszczalne wymiary,

−

warunki techniczne dopuszczenia pojazdów do ruchu,

−

kategorie praw jazdy,

−

wymagania stawiane kierowcom, wykonującym transport drogowy.

Sposób wykonani ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym ustawy prawo o ruchu drogowym,

2) odszukać w internecie ustawę prawo o ruchu drogowym,

3) zapoznać się z treścią ustawy prawo o ruchu drogowym,

4) wyszukać odpowiedzi.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

4.6.4 Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) zinterpretować podstawowe zasady prawa pracy?

¨

¨

2) zinterpretować podstawowe przepisy ustawy o czasie pracy kierowców?

¨ ¨

3) zinterpretować przepisy ustawy o ruchu drogowym?

¨ ¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

4.7. Podstawy prawa podatkowego

4.7.1. Materiał nauczania

Prawo podatkowe

Prawo finansowe reguluje zjawiska posługiwania się pieniądzem przez państwo, jego

gromadzeniem i podziałem w celu realizacji zadań państwa. Częścią prawa finansowego jest

między innymi prawo budżetowe, w którego skład wchodzi – ważne dla osoby prowadzącej

działalność spedycyjną – prawo podatkowe, regulujące zasady naliczania i pobierania

podatków.

Podatek to przymusowe, nieodpłatne i bezzwrotne świadczenie pieniężne, nakładane

przez państwo na osoby fizyczne lub prawne, w celu uzyskania dochodów dla pokrycia

wydatków związanych z zadaniami państwa.

Źródłami prawa podatkowego są akty normatywne, wśród których główną rolę spełniają

ustawy regulujące poszczególne rodzaje podatków. Szczególne znaczenie wśród źródeł prawa

podatkowego mają rozporządzenia Rady Ministrów bądź Ministra Finansów. Rozporządzenia

stanowią rozwinięcie lub uzupełnienie postanowień ustawy.

Rodzaje podatków i opłat związanych z prowadzeniem działalności transportowej

Prowadzenie działalności gospodarczej związane jest z obowiązkowymi płatnościami

podatków. Zaliczamy do nich podatki związane z:

−

inwestycjami i majątkiem trwałym (podatki majątkowe) – podatek od nieruchomości,

podatek od środków transportu,

−

eksploatacją pojazdów – podatek akcyzowy od paliw płynnych, opłaty drogowe, opłata

skarbowa,

−

działalnością gospodarczą – podatek od towarów i usług VAT (podatki obrotowe),

podatek dochodowy od osób prawnych, podatek dochodowy od osób fizycznych. (podatki

dochodowe).

Podatek od nieruchomości

Podatek od nieruchomości uregulowany jest ustawą z dnia 12 stycznia 1991 o podatkach

i opłatach lokalnych (Dz.U. 1991 nr 9 poz. 31). Podatek ten obciąża właścicieli

nieruchomości oraz użytkowników wieczystych nieruchomości. Wśród typowych budowli

związanych z prowadzeniem dzielności transportowej możemy wyróżnić między innymi:

−

place utwardzone, place dworcowe, place zajezdni, place postojowe przed załadunkiem

i wyładunkiem, place składowe towarów masowych,

−

podziemne zbiorniki paliwowe,

−

wiaty i zadaszenia,

−

drogi dojazdowe wewnętrzne.

Realny wymiar poziomu stawek za podatki od nieruchomości określa Rada Gminy,

z tym, że stawka podatku nie może być wyższa od stawki maksymalnej, natomiast może być

niższa, jednak nie mniej niż 50% stawki maksymalnej. Podatek od nieruchomości płatny jest

przez osoby fizyczne w 4 ratach w ciągu roku, w terminie do 15 marca, do 15 maja, do 15

września, do 15 listopada każdego roku podatkowego. Natomiast osoby prawne płacą podatek

od nieruchomości do 15 dnia miesiąca bieżącego, a wcześniej do 15 stycznia roku

podatkowego muszą złożyć deklarację, w której obliczają wysokość podatku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Podatek od środków transportu

Podatek od środków transportu regulowany jest ustawą z dnia 12 stycznia 1991 r. o podatkach

i opłatach lokalnych. Podatek od środków transportu płacony jest przez osoby fizyczne, osoby

prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej, na które

zarejestrowane są środki transportu. Obowiązek podatkowy powstaje od pierwszego dnia

miesiąca następującego po miesiącu, w którym środek transportowy został zarejestrowany.

Opodatkowaniem podatkiem od środków transportowych podlegają:

−

samochody ciężarowe o dopuszczalnej masie całkowitej od 3,5 do 12 ton,

−

samochody ciężarowe o dopuszczalnej masie całkowitej równej lub wyższej niż 12 ton,

−

ciągniki siodłowe,

−

przyczepy i naczepy,

−

autobusy.

Podstawowym czynnikiem decydującym o wysokości podatków od środków

transportowych jest jego masa całkowita. Masa całkowita jest to suma masy własnej pojazdu

i jego dopuszczalnej ładowności. Masa własna jest to masa pojazdu z jego normalnym

wyposażeniem, olejami, smarami itp. bez kierującego. Natomiast dopuszczalna ładowność to

największa masa ładunku i osób, jaką może przewozić pojazd po drodze.

Organem podatkowym właściwym w sprawach podatku od środków transportowych jest

organ gminy, na której znajduje się miejsce zamieszkania lub siedziba podatnika. Wysokość

podatku ustala rada gminy, z tym, że nie może ona przekraczać kwot maksymalnych

podawanych corocznie w rozporządzeniu przez Ministra Finansów. Przy określaniu stawek

podatku, rada gminy uwzględnia:

−

rodzaj środka transportowego i jego wpływ na środowisko naturalne,

−

dopuszczalną masę całkowitą,

−

rok produkcji albo wiek pojazdu,

−

nacisk na siodło ciągnika albo liczbę miejsc do siedzenia.

Podatek jest płatny w dwóch równych ratach, w terminie do dnia 15 lutego i do dnia

15 września każdego roku.

Podatek akcyzowy od paliw płynnych

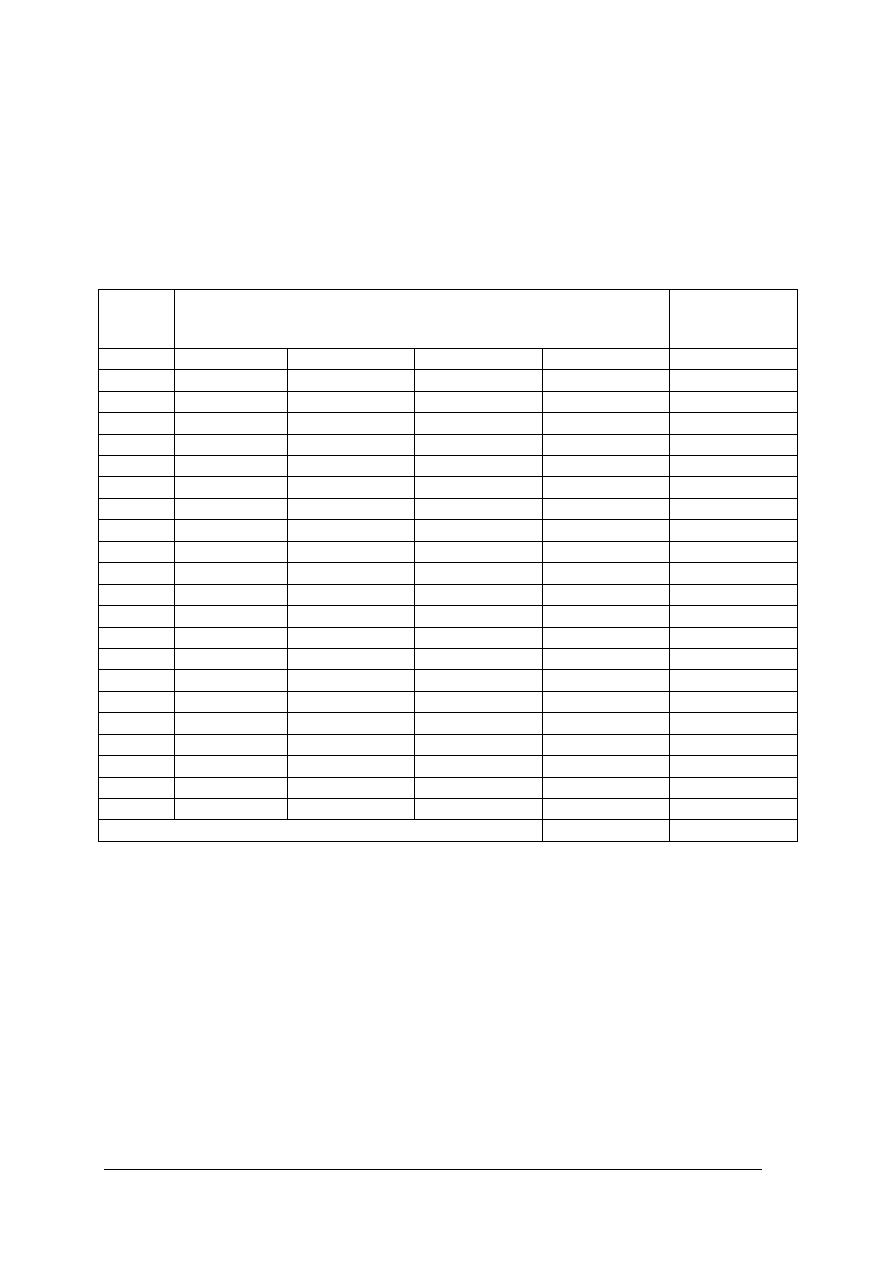

Podstawą prawną podatku akcyzowego jest ustawa z dnia 23 stycznia 2004 roku

o podatku akcyzowym (Dz.U. z 2004 r. Nr 29, poz. 257).

Opodatkowaniu podatkiem akcyzowym podlegają określone przez ustawodawcę wyroby

zwane wyrobami akcyzowymi.

Obowiązek podatkowy w zakresie akcyzy ciąży między innymi na:

−

producencie wyrobów akcyzowych,

−

importerze wyrobów akcyzowych,

−

sprzedawcy wyrobów akcyzowych,

−

nabywcy wyrobów akcyzowych,

−

podmiocie posiadającym importowany wyrób akcyzowy.

Stawki podatkowe określone są w ustawie jedynie jako stawki maksymalne dla

poszczególnych towarów i wynoszą od 35% do 1900%.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Tabela 2. Pułapy stawek akcyzy dla grup wyrobów. [Strona internetowa Ministerstwa Finansów].

Pułap stawki dla

Grupa wyrobów

Producenta

Importera

Wyroby przemysłu spirytusowego

95%

1900%

Paliwa do silników

80%

400%

Piwo, wyroby tytoniowe, wyroby winiarskie

70%

230%

Samochody osobowe

40%

65%

Paliwa gazowe do silników

35%

55%

Pozostałe wyroby

25%

40%

Opłaty drogowe

Ustawa z dnia 6 września 2001 roku o transporcie drogowym określa opłaty za przejazdy

po drogach publicznych pojazdów samochodowych o gabarytach, masie i naciskach osi

przekraczających dopuszczalne normy zawarte w przepisach o ruchu drogowym. Opłaty

pobierane są za przekroczenie:

−

dopuszczalnej długości pojazdu,

−

wysokości pojazdu lub pojazdu z ładunkiem,

−

szerokości pojazdu lub pojazdu z ładunkiem,

−

dopuszczalnych nacisków na osie, w zależności od ilości osi i ich rozstawu,

−

dopuszczalnej masy całkowitej pojazdu.

Opłaty te ustalane są za przekroczenie każdego parametru osobno.

Przedsiębiorca wykonujący transport drogowy na terytorium RP oraz wykonujący

przewozy na potrzeby własne jest zobowiązany do uiszczenia opłaty za przejazd pojazdu

samochodowego po drogach krajowych, tzw. winiety.

Opłata skarbowa

Opłata skarbowa uregulowana jest ustawą z dnia 9 września 2000 roku o opłacie

skarbowej. Przedmiotem opłaty są m.in. czynności urzędowe, podania, zaświadczenia oraz

zezwolenia w sprawach indywidualnych z zakresu administracji publicznej.

Niżej zostały przedstawione niektóre opłaty skarbowe związane z transportem drogowym.

Opłata skarbowa w 2006 roku wynosi:

−

od koncesji – 600 zł,

−

od świadectwa dla środków transportu przeznaczonych do przewozu szybko psujących się

materiałów spożywczych – 114 zł,

−

od decyzji administracyjnej w sprawie wydania świadectwa homologacji typu pojazdu –

1370 zł.

Podatek od towarów i usług VAT

W związku z integracją Polski z Unią Europejska od dnia 1 maja 2004 roku obowiązuje

nowa ustawa z dnia 11 marca 2004 o podatku od towarów i usług (Dz. U. dnia 5 kwietnia

2004 r. Nr 54, poz. 535). Nowa ustawa harmonizuje polskie i europejskie przepisy dotyczące

podatku VAT.

Podatkiem VAT opodatkowane są następujące czynności:

−

odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju,

−

eksport towarów,

−

import towarów,

−

wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju.

W Polsce mają zastosowanie cztery stawki podatku:

−

22% - podstawowa,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

−

7% obniżona stawka – stawką tą objęte są przewozy osób taborem samochodowym

oraz określone towary i usługi,

−

3% - opodatkowane są produkty rolne,

−

0% - ma zastosowanie w eksporcie.

Podatek VAT jest podatkiem charakterystycznym z tego względu, że jest równocześnie

podatkiem należnym i naliczonym. Podatek naliczony jest to podatek naliczony przy zakupie

i imporcie przez podatnika podatku od towarów i usług. Kwota zobowiązania podatkowego

do zapłacenia w urzędzie skarbowym jest różnicą między podatkiem należnym, a podatkiem

naliczonym.

Podatek dochodowy od osób prawnych - CIT

Opodatkowanie

dochodów

przedsiębiorstwa

poddane

jest

działaniu

podatku

dochodowego od osób prawnych. Podstawowym aktem prawnym jest ustawa z dnia 15 lutego

1992 roku o podatku dochodowym od osób prawnych. Przedmiotem podatku dochodowego

jest dochód. Dochód stanowi nadwyżka sumy przychodów nad kosztami ich uzyskania.

Przychodami w rozumieniu ustawy są przychody z:

−

działalności gospodarczej lub usługowej,

−

najmu lub dzierżawy nieruchomości,

−

sprzedaży nieruchomości,

−

kapitałów pieniężnych i praw majątkowych – odsetki, dywidendy itp.,

−

otrzymanych wartości pieniężnych, np. odsetki.

Stawka podatku dochodowego od osób prawnych w roku 2006 wynosi 19%.

Podatek dochodowy od osób fizycznych - PIT

Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych

wprowadziła powszechny podatek dochodowy, który jest pobierany od osób fizycznych. Za

przychód uważa się każdy bez względu na rodzaj stosunek pracy. Dochodem podatnika jest

przychód pomniejszony o koszty. Kosztami uzyskania przychodów są wszelkie koszty

poniesione w celu osiągnięcia przychodów. Podstawą opodatkowania jest dochód stanowiący

różnicę między nadwyżką sumy przychodów nad kosztami ich uzyskania.

Tabela 3 . Skala podatkowa obowiązująca w 2006 roku w zł. [Strona internetowa Ministerstwa Finansów].

Dochód ponad [w zł]

Dochód do [w zł]

Skala podatku

0

37 024

19% podstawy obliczenia minus

530 zł 08gr

37 024

74 048

6504 zł 48gr plus 30% nadwyżki

ponad 37 024 zł

74 048

------

17 611 zł 68 gr plus 40% nadwyżki

ponad 74 048

4.7.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest prawo podatkowe?

2. Co to jest podatek?

3. Czego dotyczy podatek od nieruchomości?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4. Czego dotyczy podatek od środków transportu?

5. Czego dotyczą opłaty skarbowe?

6. Co to jest VAT?

7. Kto płaci podatek CIT?

4.7.3. Ćwiczenia

Ćwiczenie 1

Wypisz w poniższej tabelce, jakie produkty i usługi są objęte 7%, 3% i 0% stawką

podatku VAT.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym prawa podatkowego,

2) odszukać w internecie ustawę o podatku od towarów i usług,

3) wypisać w poniższej tabelce, jakie produkty i usługi są objęte 7%, 3% i 0% stawką

podatku VAT.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ćwiczenie 2

Wyszukaj informacje dotyczące wysokości stawek podatku od środków transportu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym prawa podatkowego,

2) odszukać na stronie internetowej własnego Urzędy Miasta lub Gminy, wysokość stawek

podatku od środków transportu,

3) przepisać stawki podatku,

4) odszukać stronę internetową dowolnego Urzędu Miasta lub Gminy z innego

województwa i porównać stawki podatku ze stawkami własnej gminy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Stawka podatku

VAT

Produkty i usługi

7%

3%

0%

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Ćwiczenie 3

Wyszukaj informacje dotyczące wysokości stawek podatku od nieruchomości.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym prawa finansowego,

2) odszukać na stronie internetowego własnego Urzędu Miasta lub Gminy, wysokość stawek

podatku od nieruchomości,

3) przepisać stawki,

4) odszukać stronę internetową dowolnego Urzędu Miasta lub Gminy z innego województwa

i porównaj stawki podatku ze stawkami własnej gminy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

4.7.4 Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wymienić rodzaje podatków związanych z prowadzeniem działalności

transportowej?

¨

¨

2) omówić unormowania prawne dotyczące poszczególnych podatków?

¨

¨

3) rozróżnić towary i usługi, objęte różnymi stawkami podatku VAT?

¨

¨

4) wyszukać stawki podatku od środków transportu?

¨

¨

5) wyszukać stawki podatku od nieruchomości?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

5. SPRAWDZIAN OSIĄGNIEĆ

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test zawiera 22 zadania dotyczące przepisów prawa. Udzielaj odpowiedzi tylko na

załączonej karcie odpowiedzi:

−

w zadaniach wielokrotnego wyboru zaznacz prawidłową odpowiedź X (w przypadku

pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie ponownie

zakreślić odpowiedź prawidłową).

5. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

6. Na rozwiązanie testu masz 45 min.

Powodzenia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

ZESTAW ZADAŃ TESTOWYCH

I część

1. Częścią normy prawnej określającej ujemne skutki dla człowieka, który nie stosuje się do

przepisów prawnych jest:

a) hipoteza,

b) sankcja,

c) dyspozycja,

d) dyrektywa.

2. Gałęzią prawną normującą zasady ustrojowe państwa, jego organy, prawa i obowiązki

obywateli to prawo:

a) cywilne,

b) administracyjne,

c) rodzinne,

d) konstytucyjne.

3. Osobą prawną jest:

a) każdy człowiek,

b) prawnik,

c) skarb państwa,

d) minister sprawiedliwości.

4. Do czynności prawnej dwustronnej zaliczamy:

a) testament,

b) wypowiedzenie umowy,

c) umowę spedycji,

d) odrzucenie spadku.

5. Wierzycielem jest osoba,

a) która pożyczyła pieniądze,

b) której pożyczono pieniądze,

c) która poręczyła pożyczkę,

d) która zastawiła dług.

6. Jaka instytucja wydaje numer REGON?

a) Izba Skarbowa,

b) Urząd Statystyczny,

c) Zakład Ubezpieczeń Społecznych,

d) Urząd Miasta lub Gminy.

7. Na ile lat maksymalnie może zostać udzielona koncesja?

a) 40 lat,

b) 45 lat,

c) 50 lat,

d) 55 lat.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

8. Która z niżej wymienionych ustaw, reguluje zasady odpowiedzialności przewoźnika

z tytułu niewykonania należycie umowy przewozu osób?

a) ustawa prawo przewozowe,

b) ustawa o transporcie drogowym,

c) ustawa o swobodzie działalności gospodarczej,

d) ustawa prawo cywilne.

9. Do jakiej grupy zaliczysz spółkę partnerską?

a) spółki kapitałowe,

b) spółki cywilne,

c) spółki osobowe,

d) spółki mieszane.

10. Do zawarcia spółki z ograniczoną odpowiedzialnością należy zgromadzić kapitał

w wysokości, co najmniej:

a) 5000 zł,

b) 50 000 zł,

c) 500 000 zł,

d) 5 000 000 zł.

11. Gdzie można zarejestrować spółkę akcyjną?

a) w sądzie cywilnym,

b) w sadzie administracyjnym,

c) w sądzie gospodarczym,

d) w sądzie pracy.

12. Skrót KRS oznacza:

a) Krajowy Rejestr Sądowy,

b) Kasa Rolnictwa Społecznego,

c) Krajowy Rejestr Spółek,

d) Krajowy Raport Stowarzyszeń.

13. Która umowa o pracę, z punktu widzenia pracownika, jest dla niego najkorzystniejsza?

a) umowa na czas określony,

b) umowa na czas nieokreślony,

c) umowa na czas wykonania określonej pracy,

d) umowa zlecenia.

14. Ile dni urlopu przysługuje pracownikowi, który ma 20 – letni staż pracy?

a) 20,

b) 22,

c) 24,

d) 26.

15. Podatek dochodowy od osób prawnych to:

a) PIT,

b) VAT,

c) CIT,

d) OC.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

16. Jeżeli eksportujemy towary za granicę, płacimy następującą stawkę podatku VAT:

a) 19%,

b) 7%,

c) 3%,

d) 0%.

17. Którą umowę o pracę zawarłbyś z pracownikiem rozpoczynającym pierwszą pracę?

Odpowiedz na pytanie mając na uwadze koszty prowadzenia firmy.

a) umowa zlecenie,

b) umowa o zastępstwo,

c) umowa na czas próbny,

d) umowa na czas określony.

18. Która instytucja nie może dokonywać kontroli pojazdów na drogach publicznych?

a) Straż Graniczna,

b) Inspekcja Transportu Drogowego,

c) Służba Ochrony Kolei,

d) Służba Więzienna.

19. Czy płacenie składek na ubezpieczenie społeczne jest obowiązkowe?

a) tak, ale dotyczy tylko pracowników zatrudnionych dłużej niż 1 rok,

b) tak, dotyczy wszystkich pracowników zatrudnionych na umowę o pracę,

c) tak, dotyczy wszystkich pracowników zatrudnianych na umowę o pracę i inne umowy,

d) tak, ale dotyczy tylko ubezpieczenia rentowego.

20. Umowa AETR dotyczy kierowców

a) zatrudnionych tylko na podstawie przepisów prawa pracy,

b) bez względu na rodzaj zatrudnienia,

c) zatrudnianych tylko w europejskich firmach przewozowych,

d) pracujących tylko na terenie Polski.

21. Przepisy, której gałęzi prawnej normują umowę zlecenie?

a) prawo pracy,

b) prawo administracyjne,

c) prawo rodzinne,

d) prawo cywilne.

22. Czy państwo może obywatelowi zabronić prowadzenia działalności gospodarczej?

a) nie,

b) tak, jeżeli są ku temu ważne powody np. bezpieczeństwo kraju,

c) tak, jeżeli zadecyduje tak urzędnik,

d) tak, jeżeli zadecyduje tak minister.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

KARTA ODPOWIEDZI

Imię i nazwisko ……………………………………………………..

Stosowanie przepisów prawa w działalności transportowo – spedycyjnej

Zakreśl poprawną odpowiedź.

Numer

pytania

ODPOWIEDŹ

Punktacja

1.

a

b

c

d

2.

a

b

c

d

3.

a

b

c

d

4.

a

b

c

d

5.

a

b

c

d

6.

a

b

c

d

7.

a

b

c

d

8.

a

b

c

d

9.

a

b

c

d

10.

a

b

c

d

11.

a

b

c

d

12.

a

b

c

d

13.

a

b

c

d

14.

a

b

c

d

15.

a

b

c

d

16.

a

b

c

d

17.

a

b

c

d

18.

a

b

c

d

19.

a

b

c

d

20.

a

b

c

d

21.

a

b

c

d

22.

a

b

c

d

Razem

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

6. LITERATURA

1. Brel J.: Prawo Cywilne. Stowarzyszenie Księgowych, Warszawa 2004

2. Gniewek E.: Podstawy prawa cywilnego i handlowego. C.H. Beck, Warszawa 2002

3. Kidyba A.: Prawo handlowe. C.H Beck, Warszawa 2005

4. Neider D.: Podręcznik spedytora. Fundacja Rozwoju Uniwersytetu Gdańskiego, Gdynia

2003

5. Siuda W.: Elementy prawa dla ekonomistów. SCRIPTUM, Poznań 2005

6. Świątkowski A.: Polskie prawo pracy. Wydawnictwo Prawnicze Lexix Nexis, Warszawa

2004

Wyszukiwarka

Podobne podstrony: