„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Karolina Maleńczak

Prowadzenie działalności gospodarczej 743[01].Z5.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Jadwiga Płuska

mgr Janina Szeliga-Szafrańska

Opracowanie redakcyjne:

mgr Karolina Maleńczak

Konsultacja:

mgr Ewa Figura

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 743[01].Z5.03

Prowadzenie działalności gospodarczej, zawartego w modułowym programie nauczania

dla zawodu krawiec.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał nauczania

6

4.1. Prawne i ekonomiczne podstawy prowadzenia działalności gospodarczej

związanej ze świadczeniem usług krawieckich. Podmiot gospodarczy,

działalność gospodarcza

6

4.1.1. Materiał nauczania

6

4.1.2. Pytania sprawdzające

13

4.1.3. Ćwiczenia

13

4.1.4. Sprawdzian postępów

14

4.2. Podstawy działalności usługowej

15

4.2.1. Materiał nauczania

15

4.2.2. Pytania sprawdzające

22

4.2.3. Ćwiczenia

23

4.2.4. Sprawdzian postępów

24

4.3. Prawa klienta. Etyka zawodu

25

4.3.1. Materiał nauczania

25

4.3.2. Pytania sprawdzające

28

4.3.3. Ćwiczenia

28

4.3.4. Sprawdzian postępów

29

4.4. Zarządzanie przez jakość w zakładzie usługowym. Promocja usług

30

4.4.1. Materiał nauczania

31

4.4.2. Pytania sprawdzające

33

4.4.3. Ćwiczenia

33

4.4.4. Sprawdzian postępów

34

4.5. Kodeks pracy. Aktywne poszukiwanie pracy. Rozmowy kwalifikacyjne

35

4.5.1. Materiał nauczania

35

4.5.2. Pytania sprawdzające

40

4.5.3. Ćwiczenia

40

4.5.4. Sprawdzian postępów

41

5. Sprawdzian osiągnięć

42

6. Literatura

47

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o zasadach i warunkach prowadzenia

działalności gospodarczej związanej ze świadczeniem usług krawieckich.

W poradniku zamieszczono:

−

wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

mieć opanowane, aby przystąpić do realizacji jednostki modułowej,

−

cele kształcenia jednostki modułowej,

−

materiał nauczania, umożliwiający samodzielne przygotowanie się do wykonywania

ćwiczeń oraz zaliczenie sprawdzianu. Do poszerzenia wiedzy wykorzystaj wskazaną

literaturę oraz inne źródła informacji,

−

pytania sprawdzające wiedzę potrzebną do wykonania ćwiczenia,

−

ćwiczenia, w których uwzględniono wykaz materiałów, przyborów i urządzeń

potrzebnych do realizacji ćwiczenia,

−

sprawdzian postępów. Wykonując sprawdzian postępów powinieneś zakreślać kwadrat

tak lub nie, co pozwoli ci się zorientować, czy w pełni opanowałeś zakres materiału. Jeśli

masz trudność ze zrozumieniem tematu lub ćwiczenia, poproś nauczyciela o wyjaśnienie,

−

sprawdzian osiągnięć, składający się z zestawu zadań sprawdzających przyswojenie

wiedzy i umiejętności z zakresu materiału całej jednostki modułowej,

−

wykaz literatury.

Jednostka modułowa „Prowadzenie działalności gospodarczej”, której treść zaraz

poznasz, wchodzi w skład modułu „Usługi krawieckie”. Układ jednostek modułowych

przedstawia poniższy schemat.

Schemat układu jednostek modułowych

743[01].Z5

Usługi krawieckie

743[01].Z5.01

Organizowanie pracy w krawieckim

zakładzie usługowym

743[01].Z5.02

Wytwarzanie odzieży miarowej

743[01].Z5.03

Prowadzenie działalności gospodarczej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej, powinieneś umieć:

−

charakteryzować ogólne zasady organizacji pracy w zakładzie krawieckim,

−

organizować proces wytwarzania odzieży w zakładach miarowo-usługowych,

−

wyróżniać kolejne etapy wytwarzania odzieży miarowej,

−

charakteryzować operacje technologiczne w procesie wytwarzania wyrobu odzieżowego

na miarę.

−

dobierać materiały i dodatki krawieckie niezbędne do wykonania określonego wyrobu

odzieżowego,

−

organizować stanowisko pracy zgodnie z zasadami bezpieczeństwa i higieny pracy,

ochrony przeciwpożarowej, ochrony środowiska oraz wymaganiami ergonomii.

−

korzystać z różnych źródeł informacji,

−

obsługiwać komputer oraz Internet,

−

pracować w zespole.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

−

posłużyć się podstawowymi pojęciami ekonomicznymi,

−

wyjaśnić istotę mechanizmów rynkowych,

−

określić relację między popytem, podażą a ceną,

−

zastosować zasady obliczania progu rentowności wyroby odzieżowego i jego ceny,

−

wyjaśnić pojęcia: podmiot gospodarczy, działalność gospodarcza,

−

sklasyfikować podmioty gospodarcze wg formy prawnej,

−

określić różnice między odzieżowym przedsiębiorstwem państwowym, spółdzielnią

a spółkami prawa handlowego,

−

scharakteryzować podstawowe systemy zarządzania,

−

scharakteryzować

czynniki

wpływające

na

strukturę

organizacyjną

podmiotu

gospodarczego,

−

zastosować zasady podejmowania działalności gospodarczej i prowadzenia własnego

zakładu usług krawieckich,

−

określić prawa klienta,

−

zastosować zasady etyki i kultury zawodu,

−

zastosować przepisy Kodeksu pracy, dotyczące praw i obowiązków pracownika

i pracodawcy,

−

określić prawa i obowiązki pracownika zawierającego umowę o pracę i umowę zlecenie,

−

rozpoznać lokalny rynek w celu prowadzenia działalności gospodarczej świadczącej usługi

krawieckie,

−

wyjaśnić różnice między leasingiem i kredytem,

−

przeprowadzić prostą kalkulację kosztów usług krawieckich,

−

obliczyć cenę sprzedaży wyrobu odzieżowego,

−

sporządzić fakturę,

−

dokonać analizy jakości świadczonych usług krawieckich,

−

przygotować

materiały

promujące

własną

działalność

gospodarczą

związaną

ze świadczeniem usług krawieckich,

−

określić formy aktywnego poszukiwania pracy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4.

MATERIAŁ NAUCZANIA

4.1. Prawne i ekonomiczne podstawy prowadzenia działalności

gospodarczej

związanej

ze

świadczeniem

usług

krawieckich.

Podmiot

gospodarczy,

działalność

gospodarcza

4.1.1. Materiał nauczania

Wszystkie społeczeństwa stoją w obliczu problemu ekonomicznego, polegającego na tym,

że mając ograniczone zasoby ziemi, surowców, pracowników i kapitału (czynników

wytwórczych), nie mogą wyprodukować dostatecznej ilości dóbr i usług, aby zaspokoić swoje

potrzeby. Działalność ludzi zmierzająca do zaspokajania potrzeb nazywamy gospodarką.

Chcąc zaspokoić swoje potrzeby, człowiek podejmuje działania konieczne do osiągnięcia

danego celu – w sensie ekonomicznym podejmuje działalność gospodarczą. Obejmuje ona

cztery fazy: produkcję, dystrybucję, wymianę (czyli handel) oraz konsumpcję. Proces

gospodarowania charakteryzuje się ciągłością oraz społecznym charakterem – wymaga

wzajemnej współpracy ludzi w realizacji każdej z czterech faz. Społeczeństwa muszą

zdecydować, w jaki sposób wykorzystać swoje ograniczone zasoby. W tym celu organizują

życie gospodarcze tworząc systemy ekonomiczne.

System ekonomiczny to zbiór praw, instytucji, działań, wartości i ludzkich motywacji,

które łącznie tworzą podstawy podejmowania decyzji ekonomicznych.

Podstawowego podziału systemów ekonomicznych dokonano ze względu na sposoby

podejmowania decyzji ekonomicznych. I tak rozróżniamy system ekonomiczny rynkowy oraz

kierowany. System rynkowy opiera się na własności prywatnej i działaniu mechanizmu

rynkowego, regulującego ceny towarów. System kierowany opiera się na własności

państwowej, wszystkie decyzje ekonomiczne podejmowane są przez władze danego kraju.

Obecnie jednak systemy te nie występują w czystej formie w żadnym z krajów świata.

W większości obserwuje się system mieszany, w którym decyzje ekonomiczne wynikają z praw

działania rynku, ale jednocześnie państwo stosując określone mechanizmy ingeruje

w gospodarkę kraju. [2, s. 43]

Rynek jest podstawowym pojęciem związanym z gospodarką rynkową. Oznacza

instytucję lub mechanizm, umożliwiające kontakt osób posiadających dobra lub świadczących

usługi z chętnymi do ich zakupu.

Istotnym zjawiskiem w gospodarce rynkowej jest konkurencja. Każdy przedsiębiorca

dąży do tego, by osiągnąć jak największe zyski i sprzedać jak najwięcej wyrobów.

Przedsiębiorcy konkurują między sobą o klienta, oferując różne wyroby, obniżając ceny,

podwyższając jakość swoich wyrobów czy usług. Nabywca może wybierać z bogatej oferty

dostępnej na rynku, wpływając swoimi decyzjami na kształtowanie się sytuacji rynkowej.

Warunkiem zawarcia transakcji jest uzgodnieni przez obie strony odpowiadającej im ceny.

Dążenia producentów i konsumentów są przeciwstawne – producenci chcą sprzedać swoje

wyroby po jak najwyższej cenie, nabywcy chcą je kupić po jak najniższej. W gospodarce

rynkowej mechanizm rynkowy ustala optymalną dla konsumentów i producentów cenę i ilość

sprzedawanych towarów. Aby zrozumieć działanie mechanizmu rynkowego, należy zapoznać

się z pojęciami popytu i podaży.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

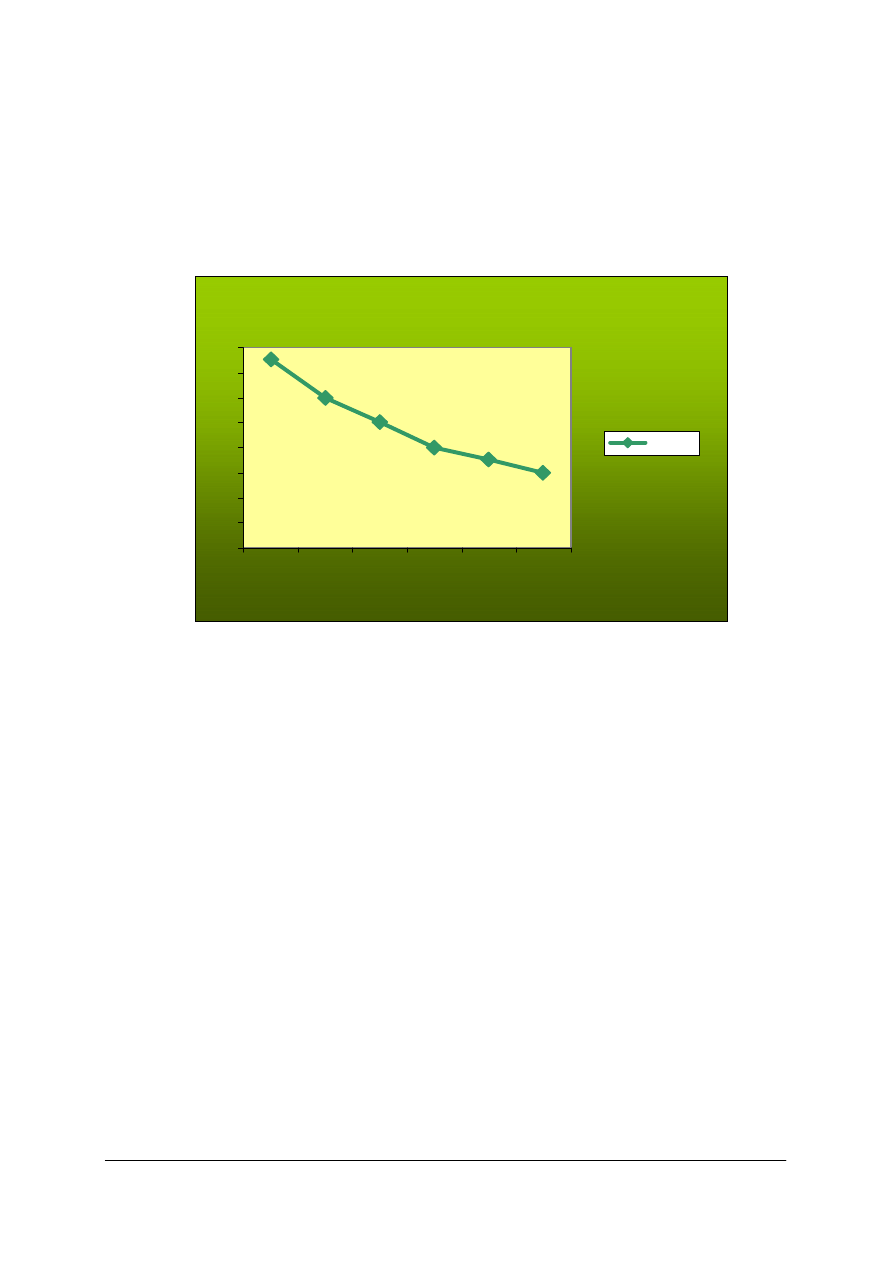

Popyt to ilość towaru, jaką nabywcy są skłonni kupić w określonym czasie za określoną

cenę. Przy określonych stałych zasobach finansowych, którymi dysponują kupujący, im wyższa

cena towaru, tym mniejszą jego ilość można nabyć.

Prawo popytu mówi o tym, że wraz ze wzrostem ceny danego dobra zapotrzebowanie

na to dobro się zmniejsza, natomiast gdy cena spadnie, zapotrzebowanie wzrośnie. Krzywa

popytu ma w związku z powyższym kształt zbliżony do tego, jak na rysunku 1.

Zale

żność wielkości popytu od ceny

0

1

2

3

4

5

6

7

8

10

20

30

40

50

60

liczba wyrobów

c

e

n

a

w

y

ro

bu

Serie1

Rys. 1. Zależność wielkości popytu od ceny [2, s. 51].

Na poziom popytu mają jednak wpływ, poza ceną także inne czynniki tj. zmiana

dochodów konsumentów, ceny innych towarów, oczekiwania konsumentów co do zmian cen

(czekają na ich spadek lub obawiają się ich wzrostu). Ponadto na wielkość popytu mają

też wpływ ich preferencje nabywców, moda, zwyczaje, tradycja a także reklama. Im większa

liczba konsumentów na rynku, tym większy popyt.

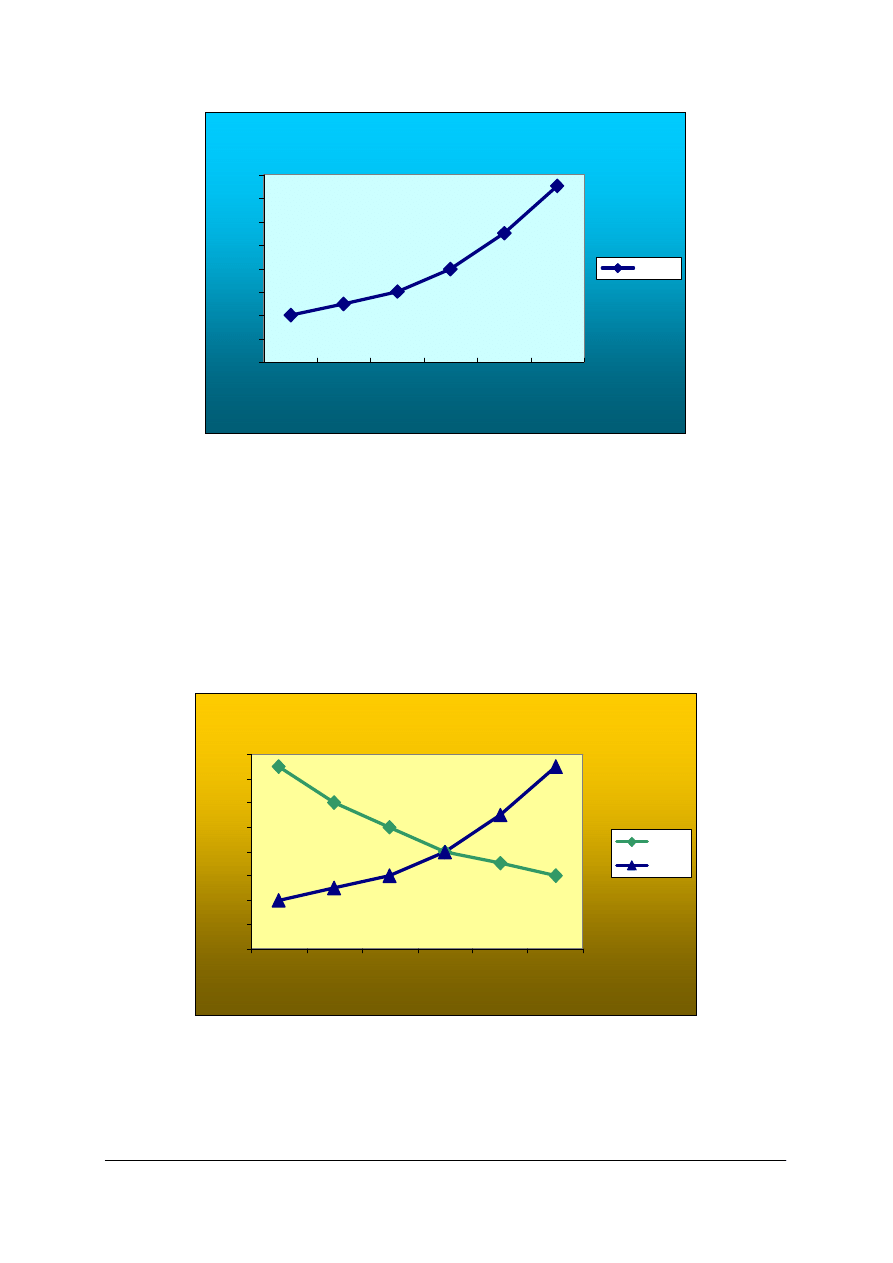

Podaż – ilość towaru, którą dostawcy są skłonni dostarczyć na rynek w określonym czasie

i po określonej cenie. Im bardziej wzrasta cena towaru, tym większa jest jego oferta na rynku,

gdyż sprzedający, chcąc zarobić jak najwięcej, stara się zwiększyć dostawy. Na rynek wchodzą

też nowi producenci zachęceni rosnącymi cenami towarów i możliwością osiągania większych

zysków.

Prawo podaży głosi, ze przy niezmienności innych warunków rynkowych podaż danego

towaru się zwiększa, gdy zwiększa się jego cena. Natomiast gdy cena maleje, spada również

ilość oferowanych towarów (rys. 2).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Zale

żnośc wielkości podaży od ceny

0

1

2

3

4

5

6

7

8

10

20

30

40

50

60

liczba wyrobów

ce

n

a

w

y

robu

Serie1

Rys. 2. Zależność wielkości podaży od ceny [2 s. 51].

Poziom podaży nie zależy jednak wyłącznie od ceny. Producenci biorą pod uwagę także

zmiany cen czynników wytwórczych. Stosują różne technologie, dążąc do zmniejszenia

kosztów produkcji. Niższe koszty produkcji powodują wyższą podaż danego produktu

i odwrotnie. Wielkość podaży zależy od liczby producentów/usługodawców na rynku. Wyższa

liczba przedsiębiorstw oznacza większą podaż. [2, s. 52]

Równowaga między podażą a popytem (rys. 3)

Wysokość ceny na rynku zostaje ustalona samoczynnie w momencie wymiany informacji

między producentami i konsumentami. Porównanie popytu i podaży na jednym wykresie daje

obraz rynku, na którym spotkali się sprzedający i kupujący.

Cena równowagi rynkowej

0

1

2

3

4

5

6

7

8

10

20

30

40

50

60

Liczba wyrobów

ce

n

a

w

y

robu

popyt

poda

ż

Rys. 3. Cena równowagi rynkowej [2, s.51].

Miejscem przecięcia się krzywych jest cena 4 zł. Oznacza to, że w tej cenie zwarto najwięcej

transakcji – sprzedano 40 szt. wyrobu. Jest to cena równowagi rynkowej, przy której

wielkość popytu i podaży są równe. Dla każdej innej ceny wyrobu różnica między ofertą

kupowanych i sprzedawanych wyrobów jest większa. Na przykład za 3 zł znajdzie nabywców

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

60 szt. wyrobów, ale producenci oferują po tej cenie tylko 30 szt. wyrobów, zatem zawarto by

jedynie 30 transakcji. W tym przypadku mamy do czynienia z przewagą popytu nad podażą,

czyli niedoborem towaru na rynku. Sytuacja odwrotna (przewaga podaży nad popytem)

oznacza nadprodukcję towaru – nadwyżkę rynkową. Samoistne ustalenie się ceny na rynku

przez zrównanie wielkości podaży i popytu to mechanizm rynkowy, nazywany równowagą

rynkową. Punkt przecięcia się krzywej popytu z krzywą podaży to punkt równowagi

rynkowej. W gospodarce stan równowagi rynkowej występuje w gospodarce bardzo rzadko.

Podmiot gospodarczy, działalność gospodarcza

Podstawowym aktem regulującym funkcjonowanie przedsiębiorstw w Polsce jest Ustawa

z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (tj Dz. U. Nr 173, poz. 1808

z późn. zm.). Ustawa określa zasady podejmowania i wykonywania działalności gospodarczej

w Polsce.

Działalność gospodarcza jest to zarobkowa działalność wytwórcza, budowlana, handlowa,

usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także

działalność zawodowa, wykonywana w sposób zorganizowany i ciągły.

Przedsiębiorcą w rozumieniu ustawy jest osoba fizyczna, osoba prawna i jednostka

organizacyjna niebędąca osobą prawną, której odrębna ustawa (kodeks spółek handlowych)

przyznaje zdolność prawną – wykonująca we własnym imieniu działalność gospodarczą.

Za przedsiębiorców uznaje się także wspólników spółki cywilnej w zakresie wykonywanej

przez nich działalności gospodarczej.

Wszystkie przedsiębiorstwa charakteryzują się:

−

samodzielnością prowadzenia działalności gospodarczej,

−

równością wobec prawa,

−

zarobkowym i rentownym celem swojej działalności,

−

posiadaniem bazy materialnej niezbędnej do prowadzenia działalności,

−

zarządzaniem przez uprawnione osoby i organy.

Formy organizacyjno-prawne prowadzenia działalności gospodarczej

Według systematyki opracowanej przez Główny Urząd Statystyczny podstawowe formy

organizacyjno prawne przedsiębiorstw to:

−

osoby fizyczne prowadzące działalność gospodarczą,

−

osoby prawne,

−

jednostki organizacyjne, które nie mają osobowości prawnej.

Osobą fizyczną jest, w obowiązującym prawie, każdy człowiek.

Osobą prawną natomiast nie jest człowiek, ale założona przez niego instytucja, organizacja

lub spółka. Osobami prawnymi są m.in. przedsiębiorstwa państwowe, spółki z ograniczoną

odpowiedzialnością, spółki akcyjne, spółdzielnie, fundacje. Osoba prawna działa przez swoje

organy wewnętrzne czyli wewnętrzne władze, np. dyrektora, zarząd. Różnicą pomiędzy

osobami prawnymi i pozostałymi formami przedsiębiorstw jest sposób opodatkowania

działalności gospodarczej.

Poza podstawowymi formami organizacyjno-prawnymi wyróżnia się także szczególne

formy organizacyjno-prawne przedsiębiorstw. Są to:

−

przedsiębiorstwa będące własnością jednej osoby fizycznej,

−

spółki,

−

spółdzielnie,

−

przedsiębiorstwa państwowe,

−

fundacje,

−

stowarzyszenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Najprostszą formą przedsiębiorstwa jest przedsiębiorstwo stanowiące własność prywatną

osoby fizycznej. Nie potrzeba dużych nakładów na rozpoczęcie działalności w tej formie,

ponieważ nie wymaga się do tego posiadania określonego kapitału założycielskiego.

Przedsiębiorca, jako jedyny właściciel, odpowiada całym swoim majątkiem za zobowiązania

wobec wierzycieli. Może wybrać dowolną formę opodatkowania.

Spółdzielnia jest dobrowolnym i samorządnym zrzeszeniem nieograniczonej liczby osób,

posiadającym własne fundusze. Członkowie spółdzielni prowadzą wspólną działalność

gospodarczą we własnym interesie. Spółdzielnia może też prowadzić działalność społeczną

i oświatowo-kulturalną na rzecz swoich członków i środowiska. Wyróżniamy spółdzielnie

pracowników, które świadczą usługi na rzecz swoich członków, oraz spółdzielnie wytwórcze,

które zatrudniają swoich członków zarobkowo. Spółdzielnię może założyć 10 osób fizycznych

lub mogą to zrobić 3 osoby prawne. Najważniejszym organem spółdzielni jest walne

zgromadzenie członków. Po uchwaleniu statutu i wyborach do organów spółdzielni, którymi

są rada nadzorcza i zarząd następuje zgłoszenie spółdzielni do rejestru. Po uzyskaniu wpisu do

rejestru spółdzielnia uzyskuje osobowość prawną.

Przedsiębiorstwo państwowe jest samodzielnym, samorządnym, samofinansującym

się podmiotem mającym osobowość prawną. Przedsiębiorstwo to działa w określonym celu,

np. wydobywania konkretnego surowca lub produkcji maszyn i urządzeń. Przedsiębiorstwo ma

majątek, w który zostało wyposażone przez swoich założycieli w trakcie organizowania.

Założycielem przedsiębiorstwa państwowego są naczelne lub terenowe organy administracji

państwowej. Podlega ono wpisowi do rejestru przedsiębiorców. Jego organami są: ogólne

zebranie pracowników, rada pracownicza oraz dyrektor.

Spółka jest umownym związkiem osób i ich kapitałów stworzonym w celu prowadzenia

działalności gospodarczej. W zależności od przepisów prawnych jakim podlegają dzielą się one

na spółki cywilne i handlowe [2, s. 72].

Spółki cywilne podlegają postanowieniom kodeksu cywilnego i nie mają osobowości prawnej.

Do założenia wystarczy zawarcie pisemnej umowy między wspólnikami. Kodeks nie określa

wysokości kapitału własnego spółki. Od 1 stycznia 2001 r. spółka cywilna nie może istnieć

jako samodzielne przedsiębiorstwo, można jednak zawiązywać spółki cywilne dla realizacji

celów gospodarczych. Poszczególni wspólnicy spółki muszą wtedy zarejestrować się jako

osoby samodzielnie prowadzące działalność gospodarczą, zaznaczając we wniosku, że

działalność prowadzić będą w formie spółki cywilnej. W nazwie spółki muszą być ujawnione

nazwiska wszystkich wspólników i wszyscy muszą zarejestrować taką samą nazwę spółki.

Każdy wspólnik jest odrębnym przedsiębiorcą, zawiera umowy z kontrahentami i odpowiada

całym swoim majątkiem za zobowiązania spółki. Każdy wspólnik jest uprawniony

i zobowiązany do prowadzenia spraw spółki, chyba że umowa stanowi inaczej. Spółka cywilna

musi być według przepisów prawa przekształcona w spółkę jawną, jeżeli przez dwa kolejne

lata osiągnie przychody w wysokości będącej równowartością co najmniej 400 000 euro

[2, s. 73].

Spółki handlowe podlegają przepisom Ustawy z dnia 15 września 2000 r. Kodeks spółek

handlowych (Dz. U. 2000 nr 94 poz. 1037 z późn. zm.). Reguluje ona tworzenie, organizację,

funkcjonowanie, rozwiązywanie, łączenie, podział i przekształcanie spółek. Podpisując umowę

spółki handlowej, wspólnicy albo akcjonariusze zobowiązują się dążyć do osiągnięcia

wspólnego celu przez wniesienie wkładów finansowych oraz, jeżeli umowa lub statut spółki

tak stanowi, przez współdziałanie w inny określony sposób.

Spółki handlowe dzielą się na osobowe oraz kapitałowe. Spółki osobowe mogą

we własnym imieniu prowadzić przedsiębiorstwo, nabywać prawa, zaciągać zobowiązania,

pozywać do sądu i być do niego pozywane. Podstawą ich istnienia jest wspólne działanie osób

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

uczestniczących w spółce. Do spółek osobowych zalicza się: spółkę jawną, spółkę partnerską,

spółkę komandytową oraz komandytowo-akcyjną.

Spółki kapitałowe mają osobowość prawną, którą uzyskują wraz z chwilą wpisania

do rejestru przedsiębiorców. Spółkę kapitałową może założyć jedna lub więcej osób w każdym

prawnie dopuszczalnym celu. Podstawą jej działania jest zgromadzony przez wspólników lub

akcjonariuszy kapitał. Członkowie spółki kapitałowej muszą powoływać odpowiednie organy,

które nią zarządzają i ją reprezentują. Do spółek kapitałowych zaliczają się spółka

z ograniczoną odpowiedzialnością i spółka akcyjna.

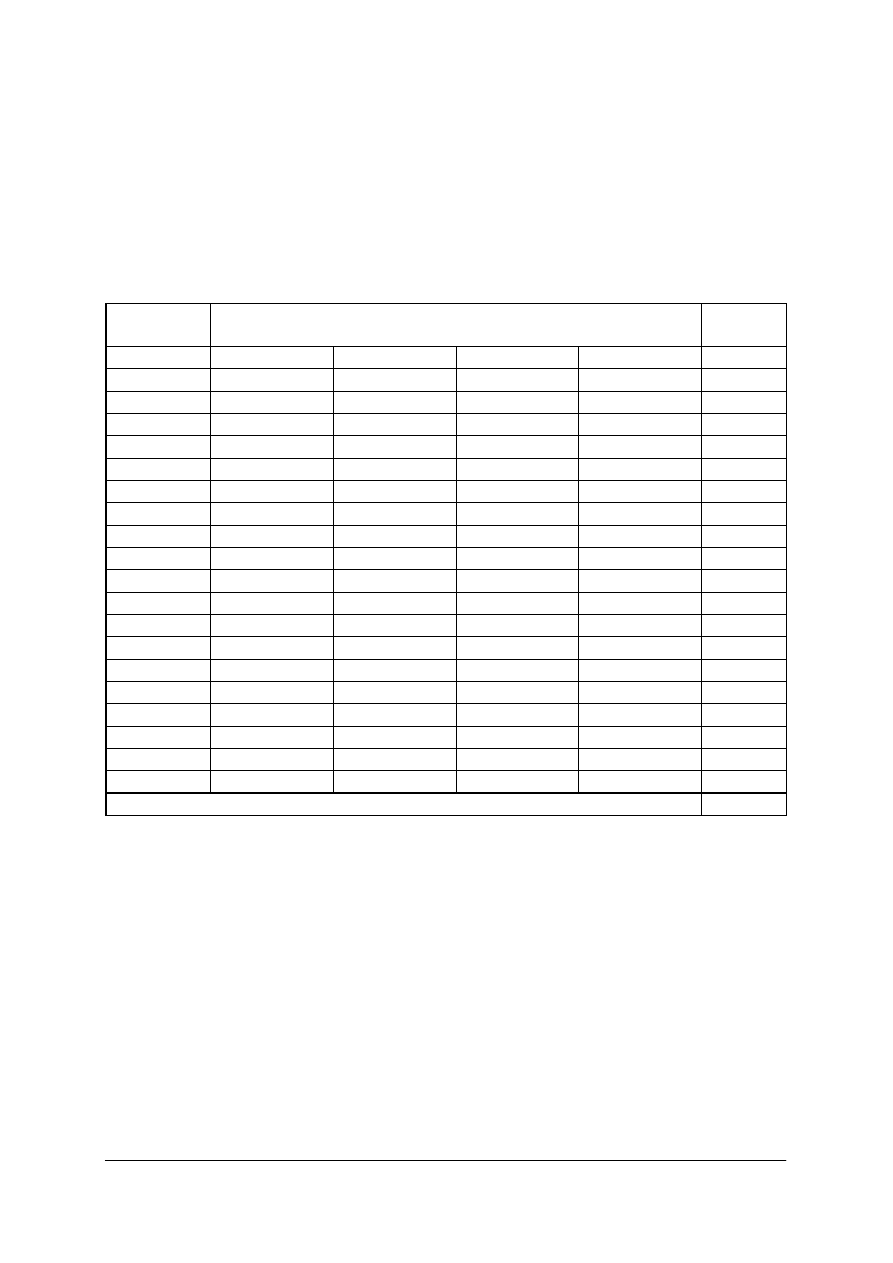

Tabela 1. Charakterystyka spółek handlowych [2, s. 76].

Charakterystyka spółek handlowych

Typ

spółki

Dokumenty

założycielskie

Minimalna

wysokość

kapitału

zakładowego

Odpowiedzialność

za zobowiązania

Organy spółki

Wynagrodzenie

Ja

wna

umowa spółki

na piśmie

nieokreślona

każdy wspólnik

odpowiada bez

ograniczeń całym

swoim majątkiem

solidarnie

z pozostałymi

wspólnikami

oraz ze spółką

nie powołuje się;

sprawy spółki

może prowadzić

jeden, kilku

lub wszyscy

wspólnicy zgodnie

z umową spółki

wspólnicy mają

prawo do równego

udziału w zyskach

oraz corocznie do 5%

odsetek od swojego

kapitału udziałowego

P

a

r

tn

er

ska

umowa

w formie aktu

notarialnego,

określająca

wolny zawód

wykonywany

przez

partnerów

nieokreślona

partner nie ponosi

odpowiedzialności za

zobowiązania spółki

powstałe w związku

z wykonywaniem

zawodu przez

pozostałych

partnerów

można powołać

zarząd. Spółkę

może też

reprezentować

jeden partner,

kilku lub wszyscy

– zgodnie z umową

spółki

partnerzy mają prawo

do wypracowanych

przez siebie zysków

po uwzględnieniu

wspólnych kosztów

spółki

K

oma

nd

yto

wa

umowa

w formie aktu

notarialnego

nieokreślona

co najmniej jeden

wspólnik

– komplementariusz

– odpowiada bez

ograniczenia

za zobowiązania

spółki,

a odpowiedzialność

co najmniej jednego

wspólnika –

komandytariusza –

jest ograniczona do

wysokości sumy

komandytowej

spółkę reprezentują

komplementariusze,

a po uzyskaniu

pełnomocnictw

mogą ją

reprezentować także

komandytariusze

komplementariusze

i komandytariusze

uczestniczą

w zyskach

proporcjonalnie

do wniesionego

do spółki wkładu

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

K

oma

nd

yto

wo

-

-a

k

c

yj

na

statut w

formie aktu

notarialnego

50 000zł

co najmniej jeden

wspólnik –

komplementariusz –

odpowiada bez

ograniczenia

za zobowiązania

spółki: akcjonariusze

nie odpowiadają za

zobowiązania spółki

w spółce może

działać walne

zgromadzenie

i rada nadzorcza

(gdy liczba

akcjonariuszy

przekroczy 25

osób, powołuje się

ją obowiązkowo)

Komplementariusze

oraz akcjonariusze

uczestniczą

w zyskach spółki

proporcjonalnie

do wkładów

wniesionych

do spółki, chyba że

statut stanowi

inaczej.

Z

og

r

a

n

icz

on

ą

o

dp

o

w

ie

d

zi

a

lno

ści

ą

umowa

w formie aktu

notarialnego

50 000 zł,

jeden udział to

minimum

500 zł

Za zobowiązania

spółki odpowiadają:

spółka i osoby, które

działały w jej

imieniu. Wspólnik

odpowiada solidarnie

ze spółką za jej

zobowiązania

do wartości

wniesionego wkładu,

określonego

w umowie spółki

Zgromadzenie

wspólników,

zarząd, rada

nadzorcza lub

komisja rewizyjna

są wymagane

obowiązkowo,

gdy kapitał

zakładowy

przewyższa kwotę

500 000 zł,

a wspólników jest

więcej niż 25

Wspólnicy mają

prawo do udziału

w zysku

przeznaczonym

do podziału; spółka

może wypłacić

zaliczkę na poczet

przyszłego zysku

Ak

c

yj

na

statut w

formie aktu

notarialnego

500 000zł

akcje o równej

wartości

nominalnej

nie niższej niż

1 zł

Za zobowiązania

spółki odpowiadają:

spółka i osoby, które

działają w jej

imieniu.

Akcjonariusz

odpowiada solidarnie

ze spółką za jej

zobowiązania do

wartości wniesionego

wkładu, określonego

w statucie spółki

Walne

zgromadzenie

akcjonariuszy –

organ

uchwałodawczy,

rada nadzorcza –

organ nadzorujący,

zarząd – organ

zarządzający

Akcjonariusze mają

prawo do udziału

w zysku

przeznaczonym

do podziału,

proporcjonalnie

do ilości posiadanych

akcji.

Fakt posiadania lub nieposiadania przez jednostkę organizacyjną osobowości prawnej

wynika z przepisów prawa. Jednostka nabywa osobowość prawną z chwilą wpisania

jej do odpowiedniego rejestru. Zgodnie z kodeksem spółek handlowych osobami prawnymi

są spółki kapitałowe, a ustawa o przedsiębiorstwach państwowych określa przedsiębiorstwo

państwowe jako osobę prawną. Osobowość prawną posiadają także przedsiębiorstwa

komunalne i spółdzielnie.

Skutkiem posiadania osobowości prawnej jest między innymi to, że przedsiębiorca będący

osobą prawną odpowiada za wszystkie zobowiązania (długi) do wysokości posiadanego

majątku. Wyłączona jest osobista odpowiedzialność właścicieli, współwłaścicieli, wspólników.

Natomiast w tych jednostkach, które nie posiadają osobowości prawnej, za wszystkie

zobowiązania (długi) odpowiada właściciel (współwłaściciele), także majątkiem osobistym.

Ustawa (Prawo działalności gospodarczej) wprowadza także podział przedsiębiorców

na małych, średnich i dużych.

Podział ten jest istotny z tego względu, że państwo ma obowiązek stworzenia korzystnych

warunków do prowadzenia i rozwoju małych i średnich przedsiębiorstw. Małe

przedsiębiorstwo to takie, które zatrudnia mniej niż 50 pracowników oraz osiąga roczny

przychód ze sprzedaży nieprzekraczający równowartości w złotych 7 milionów euro lub suma

wartości jego majątku nie przekracza równowartości w złotych 5 milionów euro. Średnie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

przedsiębiorstwo zatrudnia mniej niż 250 pracowników oraz osiąga roczny przychód

ze sprzedaży nieprzekraczający równowartości w złotych 40 milionów euro lub suma wartości

jego majątku nie przekracza równowartości w złotych 27 milionów euro. Duże

przedsiębiorstwo to takie, które zatrudnia 250 i więcej pracowników lub osiąga przychód

ze sprzedaży przekraczający równowartość w złotych 40 milionów euro lub suma wartości

jego majątku przekracza równowartość w złotych 27 milionów euro.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest system ekonomiczny?

2. Co to jest rynek?

3. Co to jest popyt?

4. O czym mówi prawo popytu?

5. Co to jest podaż?

6. O czym mówi prawo podaży?

7. Co to jest cena równowagi rynkowej?

8. W jaki sposób definiowane jest pojęcie przedsiębiorcy?

9. Jakie znasz formy organizacyjno-prawne prowadzenia działalności gospodarczej?

10. Na czym polegają różnice pomiędzy przedsiębiorstwem państwowym, spółdzielnią

a spółkami prawa handlowego?

11. Jakie znasz rodzaje spółek prawa handlowego i czym się one charakteryzują?

4.1.3. Ćwiczenia

Ćwiczenie 1

W tabeli podane są wielkości popytu i podaży usługi uszycia bluzki damskiej w zależności

od jej ceny.

a) Przedstaw na wykresie krzywe popytu i podaży usługi wykonania bluzki damskiej oraz

wskaż cenę równowagi

b) Na podstawie przygotowanego wykresu odpowiedz, jaka będzie wielkość popytu i podaży

przy cenie usługi wykonania bluzki damskiej wynoszącej:

−

35 zł oraz czy wystąpi niedobór czy nadwyżka usługi na rynku,

−

15 zł oraz czy wystąpi niedobór czy nadwyżka usługi na rynku.

Tabela do ćwiczenia 1 [2]

Cena (zł)

10

15

20

30

35

40

50

Popyt na usługę

100

85

70

60

50

35

20

Podaż na usługę

20

30

45

60

70

80

100

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zgromadzić materiały i przybory potrzebne do wykonania ćwiczenia,

2) zapoznać się z treścią ćwiczenia,

3) wskazać cenę równowagi,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4) na podstawie rysunku określić wielkość popytu i podaży przy podanych cenach

i zinterpretować wynik,

5) zaprezentować i porównać wyniki pracy.

Wyposażenie stanowiska pracy:

−

arkusz papieru formatu A4,

−

przybory do pisania,

−

wzór tabeli do ćwiczenia 1.

Ćwiczenie 2

Na podstawie wiadomości przekazanych przez nauczyciela w trakcie zajęć oraz źródeł

internetowych wskaż różnice pomiędzy przedsiębiorstwem państwowym, spółdzielnią

a spółkami prawa handlowego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zgromadzić materiały i przybory potrzebne do wykonania ćwiczenia,

2) zapoznać się z treścią ćwiczenia,

3) wyszukać źródła literaturowe i internetowe, na których można się oprzeć podczas

rozwiązywania ćwiczenia,

4) wypisać różnice pomiędzy przedsiębiorstwem państwowym, spółdzielnią oraz spółkami

prawa handlowego,

5) zaprezentować i porównać wyniki pracy.

Wyposażenie stanowiska pracy:

−

arkusz papieru formatu A4,

−

przybory do pisania,

−

komputer z dostępem do Internetu,

−

literatura.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić relacje między popytem i podażą?

2) określić czynniki wpływające na popyt i podaż usług krawieckich?

3) wymienić

i

scharakteryzować

formy

organizacyjno-prawne

prowadzenia działalności gospodarczej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.2. Podstawy działalności usługowej

4.2.1. Materiał nauczania

Źródła finansowania przedsiębiorstw

Kapitał, czyli pewna suma pieniędzy stanowi podstawę rozpoczęcia działalności

gospodarczej oraz umożliwia jego funkcjonowanie. Wysokość kapitału zależy w dużej mierze

od formy organizacyjno-prawnej przedsiębiorstwa. Decyduje ona o dostępności i szybkości

zgromadzenia i powiększenia kapitału.

Kapitał niezbędny do prowadzenia działalności gospodarczej można rozpatrywać w kilku

aspektach, a mianowicie: skąd pochodzi, do kogo należy, jak długo można z niego korzystać.

Kapitały zewnętrzne pochodzą spoza przedsiębiorstwa. Należy do nich kapitał własny

podstawowy oraz kapitał obcy. Kapitał podstawowy wnoszą założyciele przedsiębiorstwa.

Kapitały wewnętrzne powstają w przedsiębiorstwie i pochodzą z zysków, czyli nadwyżek

przychodów nad poniesionymi kosztami.

Kapitały długoterminowe (powyżej jednego roku) wykorzystywane są przy inwestycjach,

a kapitały krótkoterminowe (do 1 roku) służą do finansowania bieżącej działalności

przedsiębiorstwa.

Kapitały własne składają się z kapitału podstawowego oraz wypracowanego zysku.

Stanowią one własność przedsiębiorstwa. Kapitały obce to środki pieniężne, które

przedsiębiorstwo musi zwrócić właścicielom w uzgodnionym terminie. Za ich wykorzystanie

płaci im wynagrodzenie w formie odsetek. Kapitały obce mogą przyjąć formę kredytów

bankowych lub kupieckich, emisji obligacji i innych dłużnych papierów wartościowych

[2, s. 76].

Kredyt bankowy – operacja polegająca na postawieniu przez bank do dyspozycji

kredytobiorcy na czas oznaczony określonej kwoty środków pieniężnych, z przeznaczeniem na

określony cel. Kredytobiorca zobowiązuje się do korzystania z kredytu na warunkach

określonych w umowie, zwrotu kwoty wykorzystywanego kredytu wraz z odsetkami

w określonym terminie spłaty oraz zapłaty prowizji od udzielonego kredytu [12].

Kredyt inwestycyjny – jest kredytem udzielanym na dłuższy okres czasu. Jest przeznaczony

na sfinansowanie wydatków związanych z prowadzeniem oraz rozwojem działalności

gospodarczej. Służy do sfinansowania przedsięwzięć inwestycyjnych mających na celu budowę

lub rozbudowę istniejących już środków trwałych. Mogą być to inwestycje zarówno

finansowe, materialne jak i niematerialne. Środki mogą być wykorzystane na wyposażenie,

restrukturyzację, zakup lub budowę obiektów. Warunkiem uzyskania tego rodzaju kredytu jest

udokumentowanie efektywności ekonomicznej, słuszności inwestycji, przewidywanych

zysków, amortyzacji gwarancji bankowych oraz dobrze przygotowanych kosztorysów, planów

i innych kalkulacji [9].

Wzór na obliczanie wysokości raty równej kredytu:

A = S

⋅

q

n

⋅

1

1

−

−

n

q

q

gdzie:

A

–

wysokość

raty

stałej,

S

–

wysokość

kredytu,

n

–

ilość

rat,

q – współczynnik obliczany ze wzoru: q = 1 + (r / m), gdzie "r" to oprocentowanie nominalne,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

a

litera

"m"

oznacza

ilość

rat/kapitalizacji

w

okresie

stopy

procentowej.

Ponieważ w zdecydowanej większości jest podawane oprocentowanie roczne, a raty płacimy

co miesiąc, więc "m" najczęściej jest równe 12.

„Zatem przedsiębiorca, któremu bank przyznał kredyt w wysokości 30 000 zł, okres spłaty

kredytu to 2 lata, roczne oprocentowanie nominalne wynosi 24%, a raty płacone są co miesiąc,

obliczy wysokość raty w następujący sposób:

q= 1+r/m = 1+ 0,24/12 = 1,02

n = 12

⋅

2 =24

Wysokość raty wyniesie zatem:

A = S

⋅

q

n

⋅

1

1

−

−

n

q

q

= 30 000

⋅

1,02

24

⋅

1

02

,

1

1

02

,

1

24

−

−

=30 000

⋅

1,608

⋅

608

,

0

02

,

0

= 1591,92 zł

+ uwzględnić uwagi recenzenta oraz dopisek

Kz – koszt jednostkowy zmienny = całkowite koszty zmienne/wielkość produkcji

Zamiast kupować składniki majątku na własność przedsiębiorca może korzystać

z leasingu. W ramach leasingu jedna ze stron umowy (finansujący, leasingodawca) przekazuje

drugiej stronie (korzystającemu, leasingobiorcy) prawo do korzystania z określonego dobra

materialnego (np. maszyny) na pewien uzgodniony w umowie leasingu okres, w zamian za

ustalone ratalne opłaty (raty leasingowe). Nazwa leasing pochodzi od angielskiego słowa to

lease oznaczającego nająć, wydzierżawić [12].

Emitować obligacje mogą tylko osoby prawne, po uzyskaniu specjalnego zezwolenia.

Dostęp do różnych form finansowania obcego jest uzależniony od kapitału, jakim dysponuje

przedsiębiorstwo, a pośrednio od jego formy organizacyjno-prawnej.

Koszty i przychody. Próg rentowności.

Koszty to wartość zużycia składników majątku, pracy ludzkiej i zakupionych towarów i usług

oraz innych wydatków związanych z prowadzeniem działalności przez przedsiębiorstwo.

W analizie działalności przedsiębiorstwa istotne znaczenie ma podział kosztów na stałe

i zmienne. Poziom kosztów stałych jest niezależny od wielkości produkcji, ich przykładem

może być amortyzacja (wyrażona w pieniądzu równowartość zużycia środka trwałego), płace

administracji, koszty konserwacji urządzeń. Koszty, które wzrastają w miarę zwiększania

rozmiarów produkcji, nazywane są kosztami zmiennymi. Mogą to być na przykład płace

pracowników zatrudnionych bezpośrednio przy produkcji oraz wartość zużytych materiałów

i surowców.

Przychody to należności uzyskane ze sprzedaży wyrobów i usług. Przedsiębiorstwo może

również uzyskiwać przychody z tytułu odsetek za środki zgromadzone w banku i udzielone

pożyczki. Przychodami są też kwoty uzyskane za sprzedane składniki majątku

przedsiębiorstwa.

Zestawienie kosztów i przychodów to zadanie księgowości przedsiębiorstwa. Umożliwia

ono kalkulację ceny wytwarzanych produktów i świadczonych usług [2, s.91].

Próg rentowności obrazuje sytuację, w której przychody ze sprzedaży pokrywają koszty stałe

i koszty zmienne przedsiębiorstwa. Warunkiem koniecznym obliczenia progu rentowności jest

podział kosztów przedsiębiorstwa na koszty stałe (np. amortyzacja jest kosztem stałym)

i koszty zmienne (np. energia wykorzystywana w produkcji, materiały, czy też wynagrodzenia

pracowników produkcyjnych, o ile rosną one w miarę wzrostu produkcji).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Próg rentowności można wyrazić ilościowo (tzn. ile sztuk produktu trzeba sprzedać)

lub wartościowo (tj. jaką wartość musi osiągnąć ta sprzedaż). W progu rentowności firma

nie ponosi straty ani też nie osiąga zysku, wynik finansowy jest równy 0. Ale co ważne,

w progu rentowności przepływy pieniężne są równe amortyzacji, gdyż jest ona kosztem

niepieniężnym (nie wiąże się z nią wypływ gotówki z firmy).

Próg rentowności oblicza się wg poniższych wzorów:

Próg rentowności ilościowy:

PRi = Ks/p- Kz

gdzie:

PRi – ilościowy próg rentowności

Ks – koszty stałe

p – cena

Kz – koszt jednostkowy zmienny =

Próg rentowności wartościowy:

PRw = (Ks)/((p – kjz)/p),

gdzie:

kjz – koszty jednostkowe zmienne.

Krawiec obliczający próg rentowności (ilościowy) dla danego wyrobu (np. spodni

męskich), którego działalność generuje koszty stałe w wysokości 1500 zł miesięcznie, koszt

jednostkowy zmienny wytworzenia produktu (wartość otrzymana z kalkulacji danego wyrobu)

wynosi 50 zł, a jego cena 70 zł, wykorzysta wzór:

Pri = Kz/p-Kz. Zatem krawiec, aby mu się to opłacało, powinien sprzedać miesięcznie

Pri =

50

70

1500

−

= 75 szt. danego wyrobu.

Na etapie prowadzeni krawieckiej działalności usługowej ważnym elementem działalności

wpływającym na zyskowność przedsiębiorstwa jest cena wyrobu gotowego. Cenę ustala się na

podstawie kalkulacji.

Kalkulacja może być sporządzona przez zakłady usługowe na potrzeby rachunku kosztów,

obliczenia oferowanej ceny. Składa się ona z następujących pozycji (składników kalkulacji):

–

koszty bezpośrednie, koszty materiałów i dodatków oraz robocizny,

–

koszty pośrednie, związane z obsługą administracyjną i zarządzaniem punktem

usługowym.

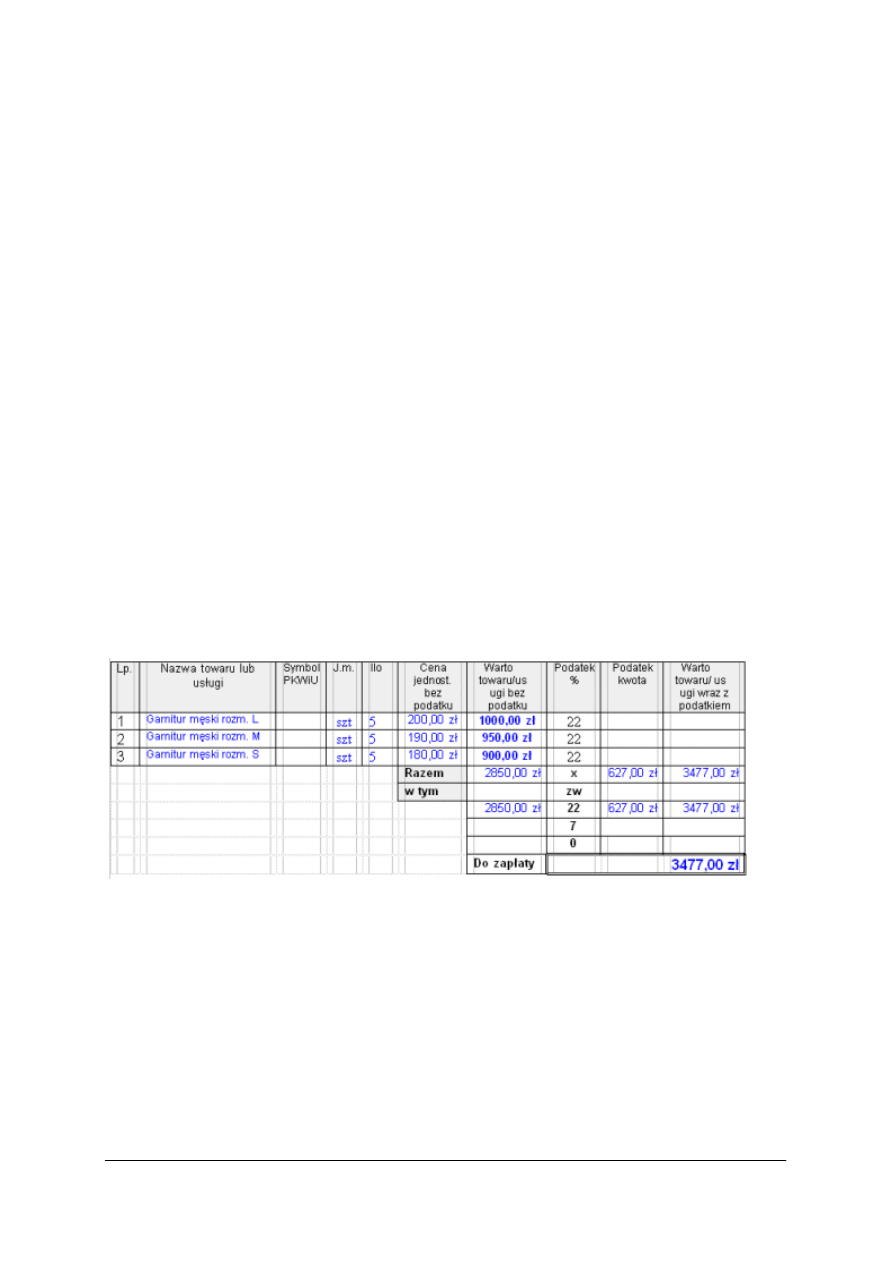

Świadczenie usług w zakładzie podlega opodatkowaniu podatkiem od towarów i usług

VAT. VAT jest podatkiem powszechnym, co oznacza, że opodatkowane jest świadczenie

usług, które znajdują się na rynku i w ostatecznym rachunku obciąża konsumentów danego

kraju. Podstawowa stawka podatku VAT wynosi 22%. Podatek ten jest obliczany jako narzut

do ustalonej ceny, zwanej ceną netto, i wykazany w dokumencie faktura VAT. Prawo

do wystawiania faktur mają wyłącznie zarejestrowani podatnicy podatku od towarów i usług

VAT, którzy posiadają numer identyfikacji podatkowej NIP i nie korzystają z żadnych

zwolnień z tego podatku.

Obowiązek dokumentowania obrotu dla potrzeb podatku VAT fakturami VAT przez

podatników tego podatku określony został w Ustawie z dnia 11 marca 2004 r. o podatku od

towarów i usług (Dz. U. nr 54, poz. 535 z późn. zmianami). Podatnicy nie mają obowiązku

wystawiania faktur VAT osobom fizycznym nie prowadzącym działalności gospodarczej,

chyba że osoby te zażądają udokumentowania transakcji fakturą.

całkowite koszty zmienne

wielkość produkcji

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Kwotę podatku oblicza się w następujący sposób:

Cena netto × stawka podatku VAT = kwota podatku

Cena netto + kwota podatku = cena brutto

Jeśli przedsiębiorca przewiduje, że jego przychody roczne uzyskane ze świadczenia usług

nie przekroczą określonej w ustawie wysokości, może ubiegać się o zwolnienie z płacenia

podatku od towarów i usług.

Ustawa o podatku od towarów i usług nie określa jednolitego wzoru faktury, jednak

powinny na niej figurować następujące pozycje:

−

imiona i nazwiska lub nazwy bądź nazwy skrócone sprzedawcy i nabywcy oraz ich adresy,

−

numery identyfikacji podatkowej sprzedawcy i nabywcy,

−

data dokonania sprzedaży oraz data wystawienia i numer kolejny faktury oznaczonej jako

„FAKTURA VAT”,

−

nazwa towaru lub usługi,

−

jednostka miary i ilość sprzedanych towarów lub rodzaj wykonanych usług,

−

cena jednostkowa towaru lub usługi bez kwoty podatku (cena jednostkowa netto),

−

wartość towarów lub wykonanych usług, których dotyczy sprzedaż, bez kwoty podatku

(wartość sprzedaży netto),

−

stawki podatku,

−

suma wartości sprzedaży netto towarów lub wykonanych usług,

−

kwota podatku od sumy wartości sprzedaży netto towarów (usług),

−

wartość sprzedaży towarów lub wykonanych usług wraz z kwotą podatku (wartość

sprzedaży brutto),

−

kwota należności ogółem wraz z należnym podatkiem, wyrażona cyframi i słownie.

Przykład wyliczania kwoty faktury przedstawia rysunek 4.

Rys. 4. Wyliczanie kwoty faktury.

Podejmowanie działalności gospodarczej

Pierwszym krokiem prowadzącym do podjęcia działalności gospodarczej jest

wygenerowanie pomysłu na rodzaj i zakres działalności. Powinna temu towarzyszyć wnikliwa

analiza sytuacji i potrzeb na rynku w danej branży. Krawiec chcący prowadzić działalność

gospodarczą polegającą na świadczeniu usług krawieckich powinien pomyśleć o odpowiednio

wyposażonym lokalu (własnym lub wynajętym) Warto rozważyć, czy konieczny jest oddzielny

lokal czy można ją prowadzić w mieszkaniu. Konieczne będzie również nawiązanie współpracy

z dostawcami materiałów – hurtownikami lub producentami.

Coraz więcej firm nie poprzestaje na jednym tylko rodzaju działalności – łączą produkcję z

handlem, handel z usługami, produkcję z usługami lub produkcję z handlem i usługami.

Krawiec może w zakładzie szyć ubrania, sprzedawać je klientom a przy okazji naprawiać

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

odzież. Zwiększa to szansę utrzymania się na rynku. Krawiec produkujący, sprzedający

i naprawiający odzież może z czasem rozwinąć działalność na taką skalę, ze będzie zmuszony

zatrudnić jednego lub kilku pracowników, zwiększyć produkcję i nawiązać nowe kontakty

handlowe.

Sukces firmy zależy w dużej mierze od miejsca prowadzonej działalności. Konieczne jest

zatem rozpoznanie, ile firm z danej branży działa na wybranym terenie, czy rynek jest

nasycony, a więc czy klienci potrzebują tego, co nowy przedsiębiorca chce im zaoferować.

Wskazane jest też śledzenie prasy branżowej i tematycznej, tematycznych stron internetowych

czy telewizyjnych programów gospodarczych. Dobrze jest zastanowić się również na ile

produkt czy usługa jaką będę świadczył może zaspokoić potrzeby potencjalnych klientów.

Następnym ważnym, krokiem jest ustalenie, kim są potencjalni klienci – czym się zajmują,

w jakim są wieku, jakiej płci, jak wygląda ich sytuacja finansowa, gdzie mieszkają i jakie są ich

zwyczaje dotyczące zakupów.

Badając rynek należy również przeanalizować, ilu nabywców mają firmy konkurencyjne,

oferujące podobne produkty, usługi. Oceniając konkurencję powinno się najpierw ustalić, gdzie

mieszczą się najbliżsi i najwięksi konkurenci oraz w jakim stopniu zaspokajają oni potrzeby

lokalnego rynku. Ważne jest określenie i zestawienie podobieństw oraz różnic między twoją

firmą, a firmami konkurencyjnymi.

Kiedy poznasz już teren na którym chcesz działać, rynek, klientów, a także konkurencję,

należy zastanowić się nas podażą, popytem oraz ceną. Podsumowaniem wyników badań rynku

powinno być ustalenie wysokości własnych obrotów oraz określenie efektywności planowanej

działalności czyli ile chcesz zarobić na swojej działalności.

Nie należy zapominać o kosztach bieżącego funkcjonowania (wynajem pomieszczeń,

opłaty za media itp.), usług obcych (księgowość, obsługa prawna, konsultanci specjalistyczni

itp.) oraz innych wydatkach, zależnych od specyfikacji branży, w której przedsiębiorca

prowadzi działalność gospodarczą.

Decyzję o podjęciu samodzielnej działalności warto poprzedzić zapoznaniem się

z przepisami dotyczącymi podatków, ubezpieczeń, zatrudniania pracowników oraz ewidencji

działalności. Potrzebne informacje można znaleźć np. w poradnikach wydawanych przez

Polską Agencję Rozwoju i Przedsiębiorczości i inne organizacje wspierające rozwój

przedsiębiorczości, lub na stronach internetowych:

−

−

www.firma.onet.pl/poradnik.html

−

www.prawo.interia.pl/abc/firma

−

−

−

Następnie należy się zastanowić nad wyborem formy organizacyjno-prawnej

przedsiębiorstwa. Przedsiębiorca musi też zdecydować, w jakiej formie chce płacić podatek

dochodowy. Może on być odprowadzany na zasadach karty podatkowej, ryczałtu

ewidencjonowanego lub na zasadach ogólnych. Osoby prawne są zobowiązane

do prowadzenia pełnej księgowości i płacenia podatku dochodowego od osób prawnych.

Przy stawianiu pierwszych kroków na rynku najbardziej odpowiednie są najprostsze formy

przedsiębiorstw czyli przedsiębiorstwo stanowiące własność prywatną osoby fizycznej, spółka

cywilna, spółka jawna lub spółka partnerska.

Prowadzenie własnej firmy jest zawsze związane z ryzykiem. Ryzyka nie można

wyeliminować, ale można je zmniejszyć przez odpowiednie zaplanowanie przedsięwzięcia.

Jasno sprecyzowany plan działalności pomoże przedsiębiorcy w znalezieniu ewentualnych

wspólników lub w pozyskaniu dodatkowego kapitału. Przyszłe działania gospodarcze muszą

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

wynikać z przyjętego planu. Nie mogą być chaotyczne czy spontaniczne. Dobrze jest

przygotować różne warianty działania: najbardziej optymistyczny, najbardziej prawdopodobny

i ostrożny – zazwyczaj jeden z nich okazuje się trafny [2, s. 81].

Biznesplan jest to dokument wyznaczający cele firmy oraz określający sposób ich realizacji.

Jest to swoisty plan gospodarczy firmy, przedstawiający koncepcję jej rozwoju oraz wynik

końcowy. Często jest to pierwszy dokument wspierający wniosek do banku przy ubieganiu się

o kredyt.

Biznesplan składa się z następujących elementów:

−

Streszczenie,

−

Opis produktu lub usługi, cel firmy,

−

Zespół zarządzający,

−

Rynek i konkurencja,

−

Plan marketingowy,

−

System biznesowy i organizacja,

−

Harmonogram realizacji,

−

Możliwości i zagrożenia,

−

Plany finansowe i finansowanie [8, s. 7].

Dobrze napisany biznesplan to dokument zwięzły i konkretny, zawierający najczęściej od 20 do

40 stron w zależności od rodzaju działalności.

Rejestracja w Krajowym Rejestrze Sądowym

Każdy podmiot może podjąć działalność gospodarczą po uzyskaniu wpisu do rejestru

przedsiębiorców. Zasady wpisu zostały określone w ustawie o Krajowym Rejestrze Sądowym,

który zaczął funkcjonować od 01.01.2001 r. Rejestr przedsiębiorców prowadzą sądy rejonowe

mające siedzibę w miastach będących siedzibą wojewody. Wpis dokonywany jest na podstawie

wniosku złożonego do właściwego sądu rejestrowego na urzędowym formularzu wraz z

wymaganymi dokumentami. Jeżeli przedsiębiorca jest osobą fizyczną, to w rejestrze będzie

umieszczone między innymi: imię i nazwisko, numer PESEL, adres zamieszkania, nazwa firmy

i przedmiot działalności.

Rejestracja w systemie REGON

Po uzyskaniu wpisu do rejestru przedsiębiorców (i uzyskaniu koncesji lub zezwolenia, o ile

wymagają tego obowiązujące przepisy), przedsiębiorca powinien zgłosić się do urzędu

statystycznego, aby uzyskać numer identyfikacyjny REGON.

REGON jest to dziewięciocyfrowy numer identyfikacyjny podmiotu gospodarczego

w krajowym rejestrze urzędowym podmiotów gospodarki narodowej. Do prowadzenia rejestru

zobowiązany jest Prezes Głównego Urzędu Statystycznego. Numer taki otrzymuje od urzędu

statystycznego każde przedsiębiorstwo. Wpis do rejestru następuje na podstawie wniosku

złożonego przez przedsiębiorcę.

Przy rejestracji wymagane są następujące dokumenty:

–

zaświadczenie o dokonanym wpisie do Krajowego Rejestru Sądowego,

–

wypełniony wniosek RG-1.

Podmioty, które podlegają wpisowi do rejestru, mają obowiązek posługiwania się numerem

REGON w obrocie gospodarczym.

Wykonanie pieczątki firmowej

Obowiązek posiadania pieczątki nie wynika z żadnych przepisów prawnych, jednak

pieczątka firmowa jest potrzebna przy zakładaniu przez firmę rachunku bankowego. Należy

mieć przy sobie zaświadczenie o wpisie do ewidencji działalności gospodarczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Otwieranie rachunku bankowego

Ustawa (Prawo działalności gospodarczej) zobowiązuje przedsiębiorcę do założenia

rachunku w banku i powiadomienia o tym fakcie urzędu skarbowego. Rachunek bieżący służy

przede wszystkim do gromadzenia środków pieniężnych oraz przeprowadzania rozliczeń.

Posiadanie rachunku umożliwia zaciąganie kredytów na sfinansowanie zobowiązań. W celu

otwarcia rachunku bankowego należy złożyć w oddziale danego banku ofertę zawarcia

rachunku wraz z kartą wzorów podpisów. Ofertę stanowi wypełniony formularz umowy.

Wymagane dokumenty:

–

dokumenty potwierdzające rejestrację działalności,

–

dokumenty wskazujące osoby uprawnione do składania oświadczeń w zakresie praw

i obowiązków majątkowych,

–

zaświadczenie o nadanym numerze REGON.

Zgodnie z obowiązującymi przepisami przedsiębiorca ma obowiązek za pośrednictwem

banku:

–

płacić należne podatki do urzędu skarbowego,

–

regulować składki wobec ZUS,

–

przyjmować należności i regulować zobowiązania, jeżeli wartość transakcji przekracza

określoną przepisami kwotę.

Zgłoszenie do celów podatkowych

W urzędzie skarbowym przedsiębiorca jest zobowiązany złożyć wniosek o nadanie numeru

identyfikacji podatkowej NIP. NIP to dziesięciocyfrowy numer, który otrzymuje każda osoba i

przedsiębiorstwo rozliczające się z urzędem skarbowym, ułatwiający identyfikację podatników.

Obowiązkowi temu podlegają wszyscy przedsiębiorcy bez względu na formę organizacyjno-

prawną, rodzaj i liczbę płaconych podatków, formę opodatkowania oraz liczbę prowadzonych

zakładów.

Po uzyskaniu numeru identyfikacji podatkowej przedsiębiorca powinien podjąć decyzję

dotyczącą płacenia lub nie podatku od towarów i usług VAT.

Opodatkowaniu tym podatkiem podlega między innymi odpłatne świadczenie usług

na terytorium Rzeczypospolitej Polskiej. Podatnikami są: osoby prawne, jednostki

organizacyjne nie mające osobowości prawnej, osoby fizyczne wykonujące we własnym

imieniu i na własny rachunek czynności podlegające opodatkowaniu.

Zarejestrowany podatnik VAT ma ustawowy obowiązek:

–

prowadzić wymagane ewidencje,

–

składać w określonym przepisami terminie deklarację podatkową,

–

wpłacać na rachunek urzędu skarbowego należny podatek, którego wysokość wynika

ze złożonych deklaracji.

Zgłoszenie obowiązku w zakresie ubezpieczeń

Następnym krokiem przedsiębiorcy, który rozpoczyna działalność gospodarczą,

jest zgłoszenie się do Zakładu Ubezpieczeń Społecznych.

Zgodnie z ustawą (O systemie ubezpieczeń społecznych i powszechnym ubezpieczeniu

zdrowotnym), osoby fizyczne prowadzące działalność gospodarczą (także w formie spółek,

które nie posiadają osobowości prawnej) podlegają obowiązkowo ubezpieczeniom społecznym

i ubezpieczeniu zdrowotnemu. W związku z powyższym przedsiębiorca dokonuje zgłoszenia w

ZUS-ie i opłaca składki na:

–

obowiązkowe

ubezpieczenie

społeczne,

emerytalne,

rentowe

i

wypadkowe

oraz dobrowolne chorobowe,

–

ubezpieczenie zdrowotne,

–

Fundusz Pracy (wynika z ustawy o zatrudnieniu i instytucjach rynku pracy).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Jeżeli przedsiębiorca jest jednocześnie pracodawcą (co oznacza, że zatrudnia

pracowników w ramach stosunku pracy), podlega obowiązkowemu zgłoszeniu jako płatnik

składek na ubezpieczenie od zatrudnionych pracowników oraz składki na Fundusz

Gwarantowanych Świadczeń Pracowniczych.

Rozliczenia z Zakładem Ubezpieczeń Społecznych dokonuje się w każdym miesiącu,

składając odpowiednią deklarację i opłacając składki w ustalonych terminach.

Osoba zakładająca przedsiębiorstwo powinna wypełnić następujące formularze:

– ZUS ZFA – zgłoszenie płatnika składek,

– ZUS ZUA – formularz zgłoszeniowy, (gdy podlega ubezpieczeniom społecznym

i ubezpieczeniu zdrowotnemu).

Zgłoszenie do organów kontroli

Jeżeli przedsiębiorca zostaje pracodawcą, (co oznacza, że zawarł co najmniej jedną umowę

o pracę) jest zobowiązany w terminie 14 dni od daty zatrudnienia pracownika zawiadomić

Państwową Inspekcję Pracy i Państwową Inspekcję Sanitarną w formie pisemnej o rodzaju

działalności, przewidywanej liczbie pracowników oraz przedstawić informacje o podjętych

środkach, niezbędnych do zapewnienia warunków dotyczących bezpieczeństwa i higieny pracy.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to są kapitały własne i obce przedsiębiorstw?

2. Co to są kapitały wewnętrzne i zewnętrzne przedsiębiorstw?

3. Co to jest kredyt?

4. W jaki sposób obliczamy wysokość stałych rat kredytu?

5. Na czym polega różnica pomiędzy kredytem a leasingiem?

6. Co to jest i z jakich elementów składa się biznesplan?

7. Podaj procedurę postępowania konieczną do uruchomienia działalności gospodarczej

przez osoby fizyczne?

8. Co to jest REGON?

9. Co to jest NIP?

10. Jakie składki opłacane są przez przedsiębiorcę w ZUS?

11. Co to jest próg rentowności?

12. Jakie rodzaje kosztów zaliczamy do kosztów stałych a jakie do zmiennych?

13. Jakie elementy uwzględnia się przy sporządzaniu kalkulacji ceny usługi?

14. Na jakie elementy zwrócisz uwagę dokonując analizy rynku lokalnego w celu prowadzenia

działalności krawieckiej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.2.3. Ćwiczenia

Ćwiczenie 1

Sporządź kalkulację ceny koszuli męskiej.

Tabela do ćwiczenia 1. Arkusz kalkulacji usługowej

Ilość

×

cena

Wartość

Koszt materiałów

Koszt dodatków

Cena robocizny

Razem

Podatek VAT

Razem

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy,

2) ustalić normę zużycia tkaniny i dodatków,

3) obliczyć wartość materiałów i dodatków na podstawie podanych cen,

4) ustalić według cennika cenę robocizny,

5) do ceny netto doliczyć wartość podatku VAT,

6) obliczenia umieścić w tabeli,

7) porównać i zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

–

wzór tabeli do ćwiczenia 1 – arkusz kalkulacji usługowej,

–

przybory do pisania,

–

kalkulator,

–

cennik materiałów i dodatków,

–

normy zużycia materiałów i dodatków,

–

plansze dydaktyczne,

–

wzory dokumentów.

Ćwiczenie 2

Otrzymałeś w banku kredyt w wysokości 20 000 zł. Ratę będziesz spłacał

w comiesięcznych odstępach czasu. Oblicz ratę spłaty kredytu, wiedząc, że w całym okresie

spłaty jej wysokość jest stała. Obliczeń dokonaj dla:

a) okresu spłaty wynoszącego 3 lata przy rocznej stopie procentowej 19%;

b) okresu spłaty wynoszącym 2 lata przy rocznej stopie procentowej 16%.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zgromadzić materiały i przybory potrzebne do wykonania ćwiczenia,

2) zapoznać się z treścią ćwiczenia,

3) zidentyfikować wzór,

4) wypisać dane,

5) dokonać obliczeń wg wzoru: A = S

⋅

q

n

⋅

1

1

−

−

n

q

q

,

6) zaprezentować i porównać wyniki pracy.

Wyposażenie stanowiska pracy:

−

arkusz papieru formatu A4,

−

przybory do pisania,

−

kalkulator.

Ćwiczenie 3

Wykorzystując informacje zawarte w materiale nauczania oraz inne źródła informacji,

wypisz nazwy urzędów, w których należy dokonać rejestracji działalności gospodarczej

i przyporządkuj im odpowiednie dokumenty.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zgromadzić materiały i przybory potrzebne do wykonania ćwiczenia,

2) zapoznać się z treścią ćwiczenia,

3) wpisać nazwy urzędów, w których dokonuje się rejestracji działalności gospodarczej,

4) wybrać odpowiedni rodzaj dokumentów,

5) przyporządkować dokumenty do urzędów,

6) porównać i zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

−

arkusz papieru formatu A4,

−

przybory do pisania,

−

komputer z dostępem do Internetu,

−

wzory dokumentów z różnych urzędów,

−

literatura.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) sporządzić kalkulację ceny usługi krawieckiej?

2) obliczyć ratę spłaty kredytu?

3) podać procedurę postępowania konieczną przy rozpoczynaniu

działalności gospodarczej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.3. Prawa klienta. Etyka zawodu

4.3.1. Materiał nauczania

Prawa klienta

Wszyscy ludzie uczestniczą w życiu gospodarczym pełniąc różne funkcje. Gdy dokonują

zakupu, są konsumentami. Zakładając własną firmę i zatrudniając innych ludzi, stają

się przedsiębiorcami i pracodawcami. Z kolei osoby zatrudnione w przedsiębiorstwie

to pracownicy. Funkcje przyjmowane przez obywateli kształtują życie gospodarcze państwa.

Wszystkie te działania ludzi są podporządkowane normom postępowania ustanowionym

przez prawo obowiązujące w państwie.

Konsument to osoba kupująca dobra i usługi. Dokonuje wyboru, z których dóbr i usług

skorzysta. Subiektywne decyzje konsumentów wpływają na kształtowanie się rynku, który

reaguje na zmiany upodobań konsumentów: przedsiębiorcy dążą do pozyskania jak największej

liczby osób korzystających z ich produktów. Jednym z elementów mających nakłonić

konsumenta do skorzystania z oferty (oprócz jakości i ceny) jest reklama. Niektóre reklamy

wprowadzają klientów w błąd. Za nieuczciwą reklamę można uznać przekaz, w którym dużymi

czcionkami zachwala się pewną usługę, a dokładne warunki korzystania z niej podane są małą

czcionką na dole ogłoszenia. Nieuczciwe jest również reklamowanie ceny, która nie

uwzględnia wszystkich opłat. W reklamie nie powinno się też dyskredytować konkurencyjnej

firmy.

Ochrona konsumentów polega na promowaniu bezpiecznych towarów i usług oraz dążenia

do poprawy ich jakości. Konsumenci mają prawo do:

−

bezpieczeństwa i ochrony zdrowia, czyli wyłączenia ze sprzedaży towarów zagrażających

zdrowiu konsumentów,

−

dostępu do informacji o produkcie, jego cenie, przeznaczeniu, warunkach gwarancji,

−

dochodzenia swoich roszczeń w razie reklamacji nabytego towaru.

Dla ochrony praw konsumentów powołane zostały następujące instytucje:

−

Urząd Ochrony Konsumentów i Konkurencji to instytucja państwowa, której celem

jest ochrona konsumentów oraz przeciwdziałanie nieuczciwej konkurencji pomiędzy

przedsiębiorstwami,

−

Inspekcja Handlowa zajmuje się kontrolą jakości towarów i rzetelnością świadczonych

usług,

−

Państwowa Inspekcja Sanitarna za pośrednictwem placówek terenowych kontroluje

jakość sprzedawanej żywności oraz warunki jej transportu i przechowywania,

−

Federacja Konsumentów i Stowarzyszenie Konsumentów Polskich są organizacjami

pozarządowymi o zasięgu ogólnokrajowym, pomagającymi klientom egzekwować prawa

konsumenckie w wypadku zaistnienia sporów między sprzedawcą lub producentem

a konsumentem. Pokrzywdzony może za pośrednictwem tych instytucji dochodzić swoich

praw.

W polskim systemie prawnym konsumentem (klientem) jest każdy, kto nabywa towar

dla celów niezwiązanych z działalnością gospodarczą.

W Polsce system ochrony konsumentów tworzą następujące akty prawne:

–

Konstytucja Rzeczypospolitej Polskiej – art. 76 nakłada na wszystkie władze publiczne

obowiązek ochrony konsumentów, użytkowników i najemców przed działaniami

zagrażającymi ich zdrowiu, prywatności i bezpieczeństwu oraz przed nieuczciwymi

praktykami rynkowymi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

–

Ustawa z 27 lipca 2002 r. o szczególnych warunkach sprzedaży konsumenckiej oraz

o zmianie kodeksu cywilnego – dostosowuje polskie prawo do przepisów obowiązujących

w Unii Europejskiej, zawartych zwłaszcza w dyrektywie 99/44/WE z 25 maja 1999 r.

–

Kodeks cywilny – nadal obowiązuje w zakresie spraw, które nie zostały uregulowane

ustawą z 27 lipca 2002 r.

–

Ustawa z 16 kwietnia 1993 r. o zwalczaniu nieuczciwej konkurencji – szczególnie ważna

dla ochrony konsumentów, ponieważ określa listę czynów uznawanych za przejaw

nieuczciwej konkurencji, na straży przestrzegania przepisów prawa stoją liczne instytucje,

których zadaniem jest prowadzenie nadzoru i kontroli, karanie lub kierowanie do sądu

przedsiębiorców nieprzestrzegających prawa, udzielanie pomocy konsumentom w

rozstrzyganiu spraw spornych z przedsiębiorcami lub w załatwianiu spraw, z którymi nie

są w stanie sobie poradzić.

Przepisy prawne kodeksu cywilnego regulują odpowiedzialność w ramach rękojmi

i gwarancji za wady ukryte towarów (wady, które ujawniają się w trakcie użytkowania

towarów). Rękojmia jest to odpowiedzialność sprzedającego wobec kupującego za wady

produktu, który był przedmiotem transakcji. W ramach rękojmi sprzedawca ma obowiązek:

−

usunięcia wady zakupionego towaru lub jego wymiany na inny, niewadliwy towar;

−

obniżenia ceny wadliwego towaru lub zwrotu pieniędzy w wypadku, gdy zakupionego

towaru nie można naprawić.

Rękojmia obejmuje tylko transakcje między firmami oraz transakcje między osobami

fizycznymi. Nie obejmuje relacji między firmą a osobą fizyczną, w tym wypadku bowiem

obowiązuje ustawa o sprzedaży konsumenckiej ograniczająca nieco prawa klienta,

ale wydłużająca z jednego roku do dwóch lat okres dochodzenia roszczeń.

Ustawa z dnia 27 lipca 2002 r. o szczególnych warunkach sprzedaży konsumenckiej

oraz o zmianie kodeksu cywilnego (Dz.U. z 2002 r., Nr 141, poz. 1176 z późn. zm.)

wprowadza pojęcie zgodności zakupu towaru z umową. Konsument dokonując zakupu,

zawiera w świetle prawa umowę, z której wynikają jego prawa. Zawarta jest w niej

odpowiedzialność sprzedawcy wobec kupującego w przypadku, gdy towar nie nadaje

się do celu, w jakim jest zwykle używany oraz nie odpowiada właściwościom cechującym

towar tego rodzaju. Odpowiedzialność sprzedawcy dotyczy również wszystkich informacji

o towarze zamieszczonych na opakowaniu, ulotkach informacyjnych oraz zapewnień

znajdujących się na reklamach. W wypadku wykrycia wad towaru konsument ma prawo żądać

jego wymiany, naprawy lub obniżenia ceny, a także może odstąpić od umowy zakupu

w wypadku nieskutecznej i długotrwałej naprawy.

Gwarancja jest dobrowolną deklaracją sprzedawcy lub producenta, potwierdzającą jakość

produktu. Określa ona warunki i okres, w jakim możemy dochodzić zobowiązań sprzedawcy

lub producenta.

Podstawowym dokumentem potrzebnym przy dochodzeniu praw wynikających z rękojmi

jest dowód zakupu, a wypadku gwarancji karta gwarancyjna.

Etyka biznesu

Etyka obejmuje ogół ocen i norm moralnych ogólnie akceptowanych w danym

społeczeństwie.

Zadaniem etyki zawodowej jest przede wszystkim:

–

regulowanie wzajemnych stosunków wewnątrz grup zawodowych, wzajemna pomoc,

przekazywanie wiadomości, solidarność zawodowa,

–

określenie reguł postępowania przedstawicieli zawodu w stosunku do przedmiotu

działalności zawodowej, dbałość o maszyny i urządzenia, poszanowanie godności klienta.

Analizując etykę zachowań w miejscu pracy, należy rozważyć relacje:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

–

między pracodawcą a przełożonymi,

–

między pracownikami.

Etyka biznesu w gospodarce rynkowej odnosi się natomiast do relacji pomiędzy

przedsiębiorstwem

a

jego

klientami,

partnerami

handlowymi,

pracownikami

oraz przedsiębiorstwami konkurencyjnymi. Relacje te muszą być zgodne z obowiązującym

prawem oraz przyjętymi regułami postępowania przy prowadzeniu działalności gospodarczej.

Ponieważ prawo nie jest w stanie regulować wszystkich zachowań ludzi, konieczne staje się

przestrzeganie norm ustalonych przez społeczeństwo, które są weryfikowane przez opinię

publiczną.

We wszystkich tych relacjach powinny dominować uczciwość, odpowiedzialność,

rzetelność, takt, poszanowanie godności drugiej osoby, poszanowanie mienia.

Firma, która chce długo działać na rynku, nie może ignorować zasad etycznego

postępowania w stosunku do swoich klientów. Przedsiębiorcy, którzy planują działalność

swojej firmy na długo, muszą jej renomę oprzeć na uczciwości i trosce o klienta.

Cechą gospodarki rynkowej jest wolność gospodarcza rozumiana jako swoboda

podejmowania i prowadzenia działalności gospodarczej. Przedsiębiorstwa korzystając z zasad

wolności, dążą do osiągnięcia jak najwyższego zysku, minimalizując koszty. Prowadzi to

często do podejmowania przez właścicieli lub dyrektorów kontrowersyjnych decyzji, stojących

w sprzeczności z normami współżycia społecznego. Decyzje te dotyczą konsumentów,

partnerów handlowych, pracowników oraz firm konkurencyjnych.

Konsument może być narażony na nieuczciwość producentów i sprzedawców dotyczącą

ceny lub jakości oferowanych produktów i usług. Oszukany w ten sposób konsument

w przyszłości nie skorzysta z oferty firmy, która wobec niego zachowała się w sposób

nieetyczny. To oznacza, że po pewnym czasie taka firma będzie miała mniejszą liczbę klientów,

a tym samym obniżą się jej dochody.

Partner handlowy, wobec którego nie dotrzymano wcześniej złożonych obietnic,

zrezygnuje ze współpracy z niewiarygodnym przedsiębiorstwem. Zwróci się do firm

konkurencyjnych, obniżając pozycję rynku poprzedniego partnera.

Pracownik, który zauważa nieetyczne działania pracodawców nie tylko wobec

pracowników, ale również w odniesieniu do konkurencji lub kontrahentów, straci zaufanie

do własnego zakładu pracy. Może to spowodować poszukiwanie innej pracy i odejście z firmy.

Firmy konkurencyjne, narażone na nieetyczne postępowanie innego przedsiębiorstwa

polegające np. na nieuczciwej konkurencji, mogą wystąpić na drogę prawną

lub w porozumieniu z innymi firmami z branży dążyć do całkowitego wyeliminowania takiego

przedsiębiorstwa z rynku.

Na liście nieetycznych zachowań w biznesie znajdują się: zatruwanie środowiska

naturalnego, oszukiwanie własnych akcjonariuszy i pracowników, dyskryminacja kobiet

i mniejszości narodowych, zwalnianie bez zasadnych powodów pracowników, produkowanie

niebezpiecznych wyrobów oraz dbanie tylko i wyłącznie o warunku finansowe.

Obecnie jednak w dużych firmach tworzy się kodeksy etyczne, które ustalają standardy

postępowania w biznesie. Najczęściej regulują one problemy dotyczące:

−

dostarczania klientom wartościowych wyrobów i usług;

−

zapewnienia inwestorom zasadnego zwrotu nakładów od kapitału powierzonego;

−

tworzenia nowych miejsc pracy;

−

tworzenia warunków awansu pracownikom oraz należytego ich wynagradzania za dobra

pracę, talenty i poświecenie firmie;

−

promowania wynalazczości, pomysłowości;

−

dbałości o środowisko naturalne;

−

wspomagania i sponsorowania działań społecznie użytecznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Istnieją również zasady etyczne dotyczące poszczególnych zawodów. Tworzą one etykę

zawodową, czyli zespół norm wyznaczających określone obowiązki moralne związane

z wykonywanym zawodem. Przykładami etyki zawodowej są; etyka lekarska, prawnicza,

nauczycielska.

W etyce biznesu ważne jest, aby unikać wyłącznie postrzegania wszystkiego

w kategoriach zysku. Pieniądze to tylko część sukcesu firmy. Ważniejszy powinien być klient,

bo jego postępowanie zdecyduje, czy firma utrzyma się na rynku, czy też zbankrutuje. Dlatego

etyczne zachowania muszą być celem, ponieważ dzięki nim zyskują wszyscy: klienci,

pracownicy, współpracujące przedsiębiorstwa i sami przedsiębiorcy.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie prawa ma konsument?

2. Jakie znasz instytucje zajmujące się ochroną praw konsumenta w Polsce?

3. Co to jest rękojmia i czym różni się od gwarancji?

4. Co to jest etyka zawodowa?

5. W jakich działaniach przejawiają się nieetyczne zachowania przedsiębiorstw?

4.3.3. Ćwiczenia

Ćwiczenie 1

Na podstawie artykułów, wycinków prasowych oraz innych informacji znalezionych

w gazetach, czasopismach oraz w Internecie opisz 3 przykłady nieetycznych zachowań

przedsiębiorców, które miały miejsce w rzeczywistości.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zgromadzić materiały i przybory potrzebne do wykonania ćwiczenia,

2) zapoznać się z treścią ćwiczenia,

3) wybrać oraz przeszukać wskazane źródła pod kątem odpowiednich informacji,

4) na forum grupy zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

−

arkusz papieru formatu A4,

−

przybory do pisania,

−

gazety i czasopisma,

−

komputer z dostępem do Internetu.

Ćwiczenie 2

Wyjaśnij dlaczego w biznesie występują nieetyczne zachowania.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zgromadzić materiały i przybory potrzebne do wykonania ćwiczenia,

2) zapoznać się z treścią ćwiczenia,

3) zastanowić się i wypisać odpowiedzi,

4) na forum grupy zaprezentować wyniki i przedyskutować odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Wyposażenie stanowiska pracy:

−

arkusz papieru formatu A4,

−

przybory do pisania.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) podać przykłady nieetycznych zachowań przedsiębiorców?

2) wyjaśnić przyczyny nieetycznych zachowań w biznesie?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.4. Zarządzanie przez jakość w zakładzie usługowym.

Promocja usług

4.4.1. Materiał nauczania

Zarządzanie definiowane jest jako zestaw działań (obejmujący funkcje kierowania

np. planowanie i podejmowanie decyzji, organizowanie, przewodzenia tj. kierowanie ludźmi

kontrolowanie) skierowanych na zasoby organizacji (ludzkie, finansowe, rzeczowe

i informacyjne) i wykonywanych zamiarem osiągnięcia celów organizacji w sposób sprawny

i skuteczny [3, s. 63].

Struktura organizacyjna to ogół ustalonych zależności funkcjonalnych i hierarchicznych

między elementami organizacji, zgrupowanymi w komórki i jednostki organizacyjne w sposób

umożliwiający osiąganie celów całości.

Ze względu na dużą różnorodność jednostek organizacyjnych trudno mówić o konkretnej

strukturze organizacyjnej dla wszystkich podmiotów gospodarczych. Struktura organizacyjna

determinowana jest przez szereg różnych, niekiedy sprzecznych ze sobą czynników

i okoliczności. Do najważniejszych wyznaczników struktury organizacyjnej należą:

−

Strategia – misja oraz wyznaczone cele strategiczne. Strategia określa, w jaki sposób

przebiegają linie podporządkowania i kanały komunikacji między poszczególnymi

kierownikami i komórkami organizacyjnymi;

−

Technologia – stosowana w organizacji do wytwarzania jej wyrobów również wpływa

na sposób ukształtowania organizacji np. technologie stosowane w produkcji masowej

odznaczają się znacznym stopniem normalizacji i specjalizacji czynności; technologia

wywiera również wpływ na mechanizmy koordynacji, na poziom na którym podejmuje się

decyzje, na wielkość komórek organizacyjnych;

−

Ludzie – związani z jej działalnością wpływają na jej strukturę; kierownicy podejmują

decyzje dotyczące kanałów komunikacji i linii podporządkowania oraz stosunków między

komórkami organizacyjnymi; podejmując decyzje tworzenia komórek oraz przydziału

zadań, muszą uwzględniać także uzdolnienia i postawy podwładnych; na strukturę

oddziałują również ludzie spoza organizacji, struktura musi bowiem uwzględniać

współdziałanie z klientami i odbiorcami, dostawcami i innymi osobami z zewnątrz;

−

Wielkość organizacji – na strukturę wpływa zarówno wielkość całej organizacji,

jak i poszczególnych komórek organizacyjnych; większe organizacje odznaczają się na

ogół wyższą specjalizacją czynności i bardziej sformalizowanymi procedurami;

−

Otoczenie organizacji – na strukturę wpływa potencjał otoczenia, pozwalający organizacji

na trwanie i regularny wzrost, złożoność otoczenia tzn. określenie z jak wielu elementów