Artykuł pochodzi z dodatku:

Podatkowa księga przychodów i rozchodów

Dodatek nr 6 do Biuletynu Informacyjnego dla Służb Ekonomiczno - Finansowych

nr 5 (688) z dnia 2010-02-10

www.czasopismaksiegowych.pl

wydawca: Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp.

www.gofin.pl sklep internetowy: www.sklep.gofin.pl

ZAMKNIĘCIE PODATKOWEJ KSIĘGI PRZYCHODÓW I ROZCHODÓW

Roczne podsumowanie księgi

Po zakończeniu roku podatkowego podatnicy zobowiązani są do zamknięcia podatkowej księgi przychodów i rozchodów.

Sposób, w jakim jest to dokonywane, zależy od tego, czy w trakcie roku podatnik:

1) sumował jedynie przychody i koszty z danego miesiąca,

2) po podsumowaniu kwot z danego miesiąca wpisał w poszczególnych kolumnach sumy od początku roku

do miesiąca poprzedzającego dany miesiąc i w kolejnej pozycji wpisywał w poszczególnych kolumnach sumę

od początku roku (sumowanie narastające).

W praktyce zazwyczaj podatnicy stosują drugi sposób postępowania. Wynika to z faktu, że w celu ustalenia zaliczki na podatek

dochodowy za dany miesiąc podatnik musi uwzględnić przychody i koszty od początku roku. Jeżeli zatem w ciągu roku

podatnik sumował osiągnięte przychody i poniesione koszty od początku roku, to wartości wykazane na koniec grudnia

są jednocześnie podsumowaniem przychodów i kosztów osiągniętych w trakcie całego roku. Wówczas na koniec roku

nie ma konieczności odrębnego sumowania poszczególnych kwot za wszystkie miesiące danego roku.

Jeżeli jednak podatnik wybrał pierwszy sposób postępowania (tj. w trakcie roku sumował jedynie przychody i koszty z danego

miesiąca), po zakończeniu roku musi sporządzić zestawienie roczne, które polega na dokonaniu na oddzielnej stronie księgi

podsumowania wszystkich miesięcy, czyli wpisania do właściwych kolumn sumy z poszczególnych miesięcy i ich dodania.

Sporządzenie spisu z natury

Na dzień 31 grudnia podatnicy prowadzący podatkową księgę przychodów i rozchodów zobowiązani są do sporządzenia

spisu z natury. Spis ten może być też sporządzony np. 2 stycznia. Ważne jednak, by uwzględniał on stan na 31 grudnia.

Spisem z natury należy objąć towary handlowe, materiały (surowce) podstawowe i pomocnicze, półwyroby, produkcję w toku,

wyroby gotowe, braki i odpady. Spis z natury powinien obejmować również towary stanowiące własność podatnika,

znajdujące się w dniu sporządzenia spisu poza zakładem podatnika, a także towary obce znajdujące się w zakładzie

podatnika.

WAŻNE: W spisie z natury sporządzonym na koniec roku nie ujmuje się wyposażenia i środków trwałych.

Wyjątkiem od powyższej zasady jest jedynie sytuacja, gdy z końcem roku podatnik likwiduje działalność

gospodarczą, gdyż wówczas spisem z natury należy objąć również wyposażenie.

Spis z natury powinien być sporządzony w sposób staranny i trwały oraz zakończony i zaopatrzony w podpisy osób

uczestniczących w spisie. Powinien on zawierać co najmniej dane wymienione w § 28 ust. 2 rozporządzenia Ministra

Finansów z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

WAŻNE: O sporządzeniu spisu z natury na koniec roku nie trzeba informować naczelnika urzędu

skarbowego. Spisu z natury nie należy również dołączać do zeznania rocznego.

Przepisy nie przewidują ogólnie obowiązującego wzoru spisu z natury. Podatnik może go zatem sporządzić we własnym

zakresie lub skorzystać z druków dostępnych na rynku.

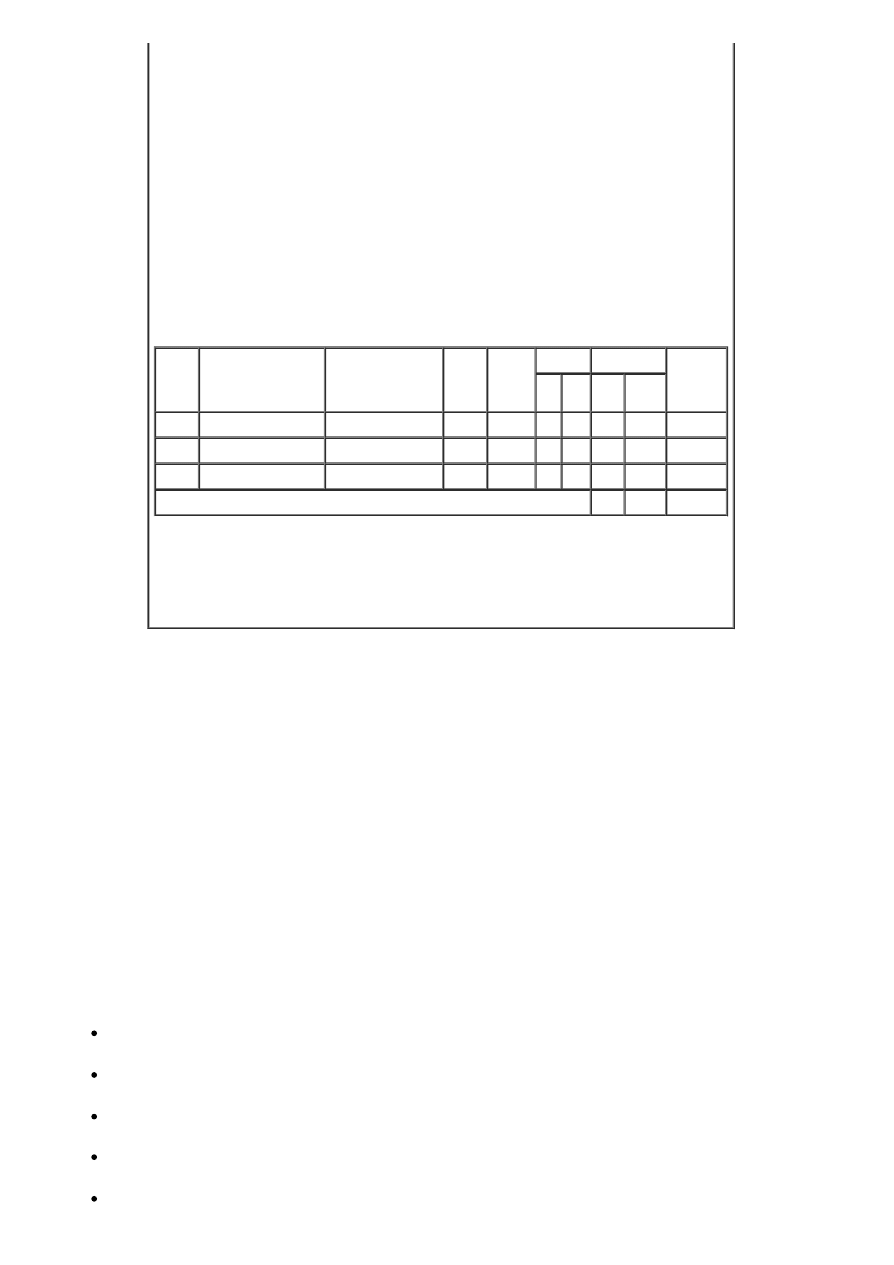

Przykładowy wzór spisu z natury zawierający dane wymagane ww. przepisem:

. . . . . . . . . . . . . . . . . . . .

str. 1

(pieczęć jednostki)

Arkusz spisu z natury

Data sporządzenia spisu z natury: 31.12.2009 r.

Data i godzina rozpoczęcia spisu z natury: . . . . . . . . . . . . . . . . . . . . .

Data i godzina zakończenia spisu z natury: . . . . . . . . . . . . . . . . . . . . .

Skład komisji inw entaryzacyjnej:

. . . . . . . . . . . . . . . . . . . . . . .

(imię i nazw isko)

. . . . . . . . . . . . . . . . . . . . . . .

(imię i nazw isko)

Poz.

Symbol tow aru

Nazw a tow aru

J.m.

Ilość

Cena

Wartość

Uw agi

zł

gr

zł

gr

Razem:

Spis zakończono na poz.: . . . . . . . . . . . . .

Podpisy członków komisji inw entaryzacyjnej: . . . . . . . . . . . . . . . . . . . .

Podpisy osób odpow iedzialnych materialnie: . . . . . . . . . . . . . . . . . . . . .

Podpis w łaściciela zakładu (w spólników ) : . . . . . . . . . . . . . . . . . . . . . . .

Wycena spisu z natury

Sporządzony na koniec roku spis z natury trzeba wycenić w terminie 14 dni od dnia jego zakończenia. Oznacza to, że

w momencie dokonania spisu z natury podatnik może w nim ująć jedynie stan ilościowy towarów (materiałów, itp.) objętych

spisem, a ich wycena może być dokonana w okresie późniejszym.

Sposób dokonania wyceny reguluje § 29 ww. rozporządzenia. Z powołanego przepisu wynika, że materiały i towary

handlowe objęte spisem z natury wycenia się według cen zakupu lub nabycia. Stosowanie cen nabycia jest uzasadnione,

jeżeli koszty uboczne (tj. koszty transportu towaru, załadunku, wyładunku, ubezpieczenia w drodze, itp.) są znaczne. Wówczas

podatnik:

1) ustala procentowy wskaźnik kosztów ubocznych zakupu (kolumna 11) w stosunku do ogólnej wartości

zakupu towarów handlowych i materiałów zewidencjonowanych w kolumnie 10,

2) podwyższa jednostkowy koszt zakupu (cenę zakupu) o ustalony w powyższy sposób wskaźnik i ustala

wartość poszczególnych składników spisu z natury według ceny nabycia.

Przykład

Na koniec 2009 roku podatnik sporządził spis z natury, w którym wykazał 10 szt. towaru X. Spis z natury podatnik wycenia według

kosztów nabycia. Ustalono:

wydatki na zakup towarów handlowych (kolumna 10 księgi): 100.000 zł,

koszty uboczne zakupu (kolumna 11 księgi): 10.000 zł,

wskaźnik kosztów ubocznych: [(10.000 zł : 100.000 zł) x 100] = 10%,

jednostkowa cena zakupu towaru X: 50 zł,

jednostkowa cena nabycia towaru X (cena zakupu + narzut kosztów ubocznych): [50 zł + (50 zł x 10%)] = 55 zł],

wartość towarów X według ceny nabycia: 55 zł/szt. x 10 szt. = 550 zł.

Podatnik może również dokonać wyceny materiałów i towarów handlowych objętych spisem z natury według cen

rynkowych z dnia sporządzenia spisu. Jest to jednak możliwe jedynie wówczas, gdy ceny te są niższe od ich cen zakupu

lub nabycia.

Natomiast półwyroby (półfabrykaty), wyroby gotowe i braki własnej produkcji wycenia się według kosztów wytworzenia,

a odpady użytkowe, które w toku działalności utraciły swoją pierwotną wartość użytkową - według wartości wynikającej

z oszacowania uwzględniającego ich przydatność do dalszego użytkowania.

W przypadku przyjęcia wyceny towarów w kwocie niższej od ceny zakupu lub nabycia albo od kosztów wytworzenia,

w szczególności z powodu uszkodzenia, wyjścia z mody, należy przy poszczególnych pozycjach uwidocznić również

jednostkową cenę zakupu (nabycia) lub koszt wytworzenia.

Jak już wspomniano, spisem z natury należy objąć również towary obce znajdujące się w zakładzie podatnika. Towary te

jednak nie podlegają wycenie. Wystarczające jest ilościowe ich ujęcie w spisie towarów z podaniem, czyją stanowią

własność.

Ujęcie spisu z natury w podatkowej księdze przychodów i rozchodów

Spis z natury podlega wpisaniu do księgi podatkowej według poszczególnych rodzajów jego składników. Możliwe jest jednak

również wpisanie spisu z natury w jednej pozycji, lecz jedynie wówczas, gdy na podstawie spisu zostało sporządzone

odrębne, szczegółowe zestawienie poszczególnych jego składników. Zestawienie powyższe przechowuje się łącznie

z księgą.

WAŻNE: Spis z natury należy ująć w księdze przychodów i rozchodów w ostatniej pozycji, tj. za rocznym

podsumowaniem poszczególnych kolumn księgi. Spis ten stanowi zatem ostatni zapis w księdze

podatkowej danego roku.

Może jednak pojawić się wątpliwość, w której kolumnie księgi należy ująć spis z natury. Przepisy kwestii powyższej nie

regulują. W praktyce przyjęło się jednak ujmowanie spisu z natury w księdze w kolumnie 10 "Zakup towarów handlowych

i materiałów według cen zakupu". Należy jednak pamiętać, że spisu z natury nie należy sumować z wartością towarów

i materiałów ujętych w ww. kolumnie księgi podatkowej.

Warto również zaznaczyć, że spis z natury sporządzony na koniec roku podlega również ujęciu w księdze przychodów

i rozchodów jako pierwsza pozycja w księdze następnego roku (o czym mowa dalej).

Ustalenie dochodu na podstawie zapisów w księdze

Podsumowanie poszczególnych kolumn i ujęcie w księdze spisu z natury jest istotne, gdyż umożliwia prawidłowe ustalenie

osiągniętego w danym roku dochodu, który jest podstawą do obliczenia podatku dochodowego za dany rok.

W celu ustalenia dochodu osiągniętego w roku podatkowym należy na oddzielnej stronie księgi ustalić:

1) wartość osiągniętego przychodu w roku podatkowym,

2) wysokość poniesionych w roku podatkowym kosztów uzyskania przychodów,

3) wartość osiągniętego dochodu (poniesionej straty), który jest różnicą między przychodami a kosztami

uzyskania przychodu (różnica ujemna oznacza, że w danym roku podatkowym podatnik poniósł stratę).

Ustalenie przychodu nie powinno stwarzać podatnikom problemów, gdyż wartość tę wyznacza kolumna 9 podatkowej księgi

przychodów i rozchodów. Trudniejsze natomiast może okazać się ustalenie kosztów uzyskania przychodów. Koszty te ustala

się bowiem następująco:

wartości spisu z natury na początek roku podatkowego,

(plus) wartość zakupu towarów handlowych i materiałów (kolumna 10 i 11),

(minus) wartość spisu z natury na koniec roku podatkowego,

(plus) wartość pozostałych wydatków (kolumna 14), pomniejszona o wartość wynagrodzeń w naturze w tej części,

w której wydatki (koszty) związane z wynagrodzeniami w naturze zostały zaksięgowane w innych kolumnach księgi

przychodów i rozchodów (np. w gastronomii koszty zakupu materiałów i towarów handlowych zużytych

do przygotowania posiłków dla pracowników zostały wpisane w kolumnie 10).

Sposób obliczenia dochodu na podstawie księgi przychodów i rozchodów przedstawiono na przykładzie.

Przykład

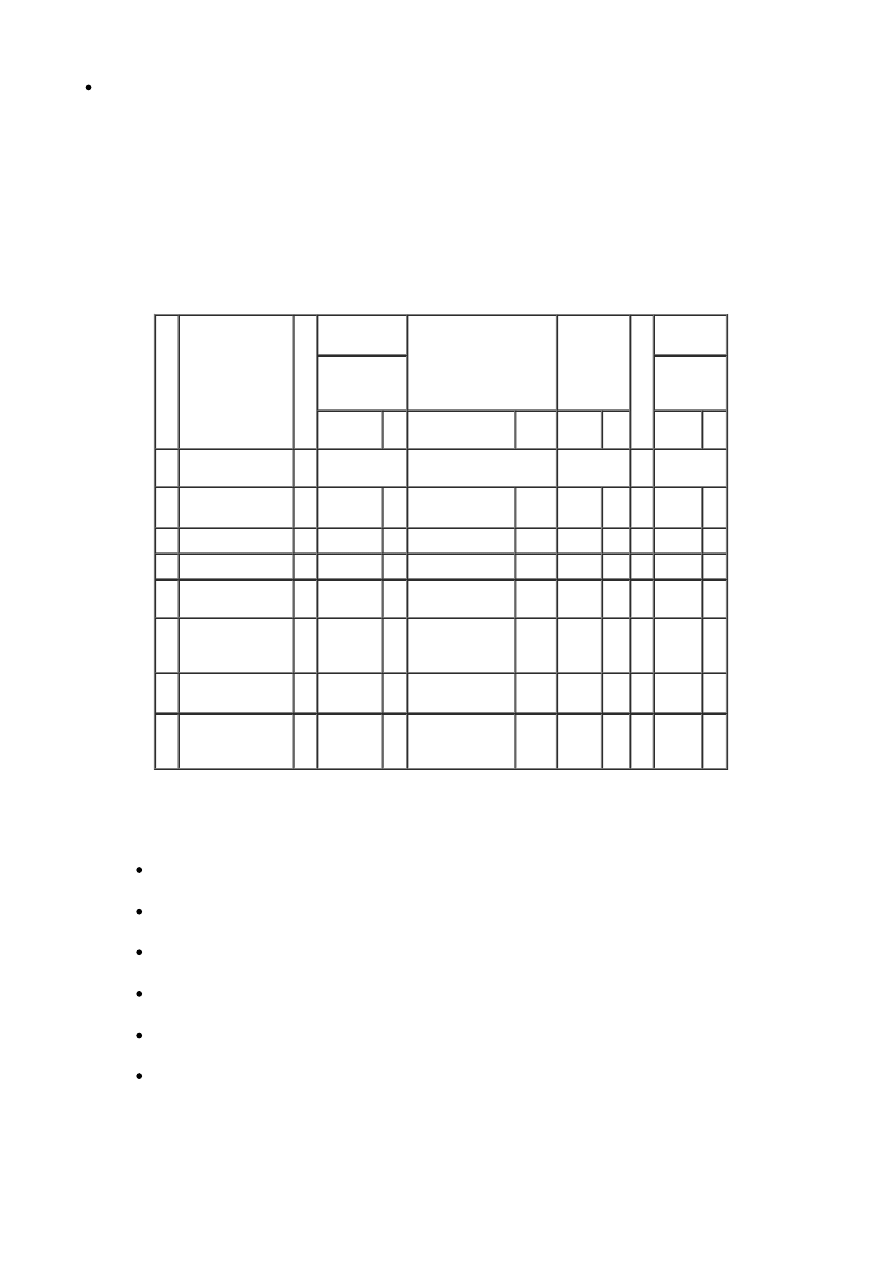

Na koniec 2009 roku podatnik podsumował księgę przychodów i rozchodów oraz sporządził i wycenił spis z natury. Zapisy w księdze

wyglądają następująco:

…

Opis zdarzenia

gospodarczego

…

Przychód

Zakup tow arów

handlow ych i materiałów

w g cen zakupu

Koszty

uboczne

zakupu

…

Wydatki

(koszty)

Razem

przychód

(7+8)

Razem

w ydatki

(12+13)

zł

gr

zł

gr

zł

gr

zł

gr

6

9

10

11

14

Spis z natury na

1 stycznia 2009 r.

10.000

00

…

…

Suma strony

200.000 00

100.000

00

10 00

10.000 00

Przeniesienie

z

poprzedniej

strony

1.500.000 00

1.000.000

00

990 00 70.000 00

Razem

od

początku roku

1.700.000 00

1.100.000

00

1.000 00

80.000 00

Spis z natury na

31 grudnia

2009 r.

50.000

00

Podatnik ustalił dochód za 2009 r.:

1) suma przychodów (kolumna 9): 1.700.000 zł;

2) koszty uzyskania przychodów:

spis z natury na początek roku: 10.000 zł,

(plus) wydatki na zakup towarów handlowych i materiałów (kolumna 10): 1.100.000 zł,

(plus) koszty uboczne zakupu (kolumna 11): 1.000 zł,

(minus) wartość spisu z natury na koniec roku: 50.000 zł,

(plus) pozostałe wydatki (kolumna 14): 80.000 zł,

razem koszty uzyskania przychodów: (10.000 zł + 1.100.000 zł + 1.000 zł - 50.000 zł + 80.000 zł) = 1.141.000 zł;

3) dochód: 1.700.000 zł - 1.141.000 zł = 559.000 zł.

Założenie nowej księgi

W nowym roku podatkowym podatnicy zobowiązani są do założenia nowej księgi. O zaprowadzeniu tej księgi nie mają

obowiązku zawiadamiania naczelnika urzędu skarbowego, jako że jest to kontynuacja działalności gospodarczej. Jeżeli

jednak zaprowadzenie księgi jest związane ze zmianą formy opodatkowania (np. z ryczałtu na zasady ogólne) lub

z rozpoczęciem prowadzenia działalności gospodarczej, podatnicy zobowiązani są zawiadomić w formie pisemnej naczelnika

urzędu skarbowego właściwego według miejsca zamieszkania podatnika o prowadzeniu księgi w terminie 20 dni od dnia jej

założenia (§ 10 ust. 2 ww. rozporządzenia). Jeżeli działalność jest prowadzona w formie spółki cywilnej osób fizycznych, spółki

jawnej osób fizycznych lub spółki partnerskiej, zawiadomienie, o którym mowa powyżej, składają wszyscy wspólnicy

naczelnikowi urzędu skarbowego właściwemu według miejsca zamieszkania każdego z nich.

Jak już wspomniano powyżej, spis z natury sporządzony na koniec roku podlega ujęciu nie tylko w księdze przychodów

i rozchodów w roku, którego dotyczy. Ujmuje się go również w pierwszej pozycji "nowej" księgi i również nie będzie podlegał

on sumowaniu z innymi zapisami w księdze, których podatnik dokona w przyszłym roku. Wartość tego spisu wpłynie dopiero

na dochód (jako różnica remanentu początkowego i końcowego), który będzie ustalany po zakończeniu kolejnego roku

podatkowego.

Wyszukiwarka

Podobne podstrony:

1 Rozpoczęcie prowadzenia podatkowej księgi przychodów i rozchodów

objasnienia do podatkowej ksiegi przychodow i rozchodow[1]

Przejście z podatkowej księgi przychodów i rozchodów na księgi rachunkowe

objasnienia-do-podatkowej-ksiegi-przychodow-i-rozchodow[1]

Rozporządzenie z dnia 26 sierpnia 2003 w sprawie prowadzenia podatkowej księgi przychodów i rozchodó

Przejście z podatkowej księgi przychodów i rozchodów na księgi rachunkowe

1 Rozpoczęcie prowadzenia podatkowej księgi przychodów i rozchodów

405 (B2007) Przejscie z podatkowej księgi przychodów i rozchodów na księgi rachunkowe

Zasady prowadzenia Podatkowej Księgi Przychodów i Rozchodów ebook

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r w sprawie prowadzenia podatkowej księgi p

Zasady prowadzenia Podatkowej Księgi Przychodów i Rozchodów 2011 Ewa Piskorz Liskiewicz, Jacek Czer

Zamknięcie roku podatkowego księga przychodów i rozchodów ebook

podatkowa księga przychodów i rozchodów (19 stron) VVDJDRJ3Z4KS3XQJJ5VRP33ONNX3HK4Z44ZE6VQ

Podatkowa Księga Przychodów i Rozchodów (KPiR)

3,Podatkowa Ksiega Przychodow i Rozchodow PKPiR,630

Przejcie z podatkowej ksi©gi przychod˘w i rozchod˘w na ksi©gi rachunkowe, Zasady ustalania kosztów

więcej podobnych podstron