2014-01-10

1

Wykład III

Ewa Magier-Łakomy

WSB

2013/2014

2014-01-10

1

Klasyczne

teorie

Model 1.

Oczekiwana

wartość

Model 2.

oczekiwana

użyteczność

Model 3. SEU

Zarzuty wobec

modeli

klasycznych

Teoria

perspektywy

Efekt

obramowania

Punkt

odniesienia

Wartość.

Asymetria

poz.-neg.

Wagi

decyzyjne

Wybór

Prospektu

(wzór)

Heurystyki

Heurystyki

jako

obciążenie

Heurystyki

jako działanie

„inteligentne”

Racjonalność

ekologiczna

2014-01-10

2

Twórcy: Kahneman, Tversky

model jest opisowy a nie

normatywny.

Daniel Kahneman – (1934-) psycholog,

2002 Nagroda Nobla w dziedzinie

Nauk Ekonomicznych

Amos Tversky – psycholog,

(1937-1996)

2014-01-10

3

2014-01-10

2

Twórcy: Kahneman, Tversky

Jesteś odpowiedzialny za zdrowie publiczne. Wyobraź

sobie, że stoisz w obliczu epidemii. Istnieje

niebezpieczeństwo, że 600 osób umrze.

Jesteś zmuszony do wyboru jednej z opcji programów

badawczych mających na celu zwalczenie epidemii:

2014-01-10

4

Jednakowa wartość obu opcji uwidacznia się

Wersja I:

Program A. 200 osób zostanie uratowanych

Program B. 1/3 szansy, że 600 osób zostanie uratowanych

2/3 szansy, że nikt nie zostanie uratowany

Wersja II

Program A. 400 osób umrze

Program B. 1/3 szansy, że nikt nie umrze

2/3 szansy że wszyscy umrą

2014-01-10

5

0

10

20

30

40

50

60

70

80

90

pozytywne obramowanie (zysk)

negatywne obramowanie

(strata)

decyzja pewna

decyzja niepewna (ryzyko)

2014-01-10

6

2014-01-10

3

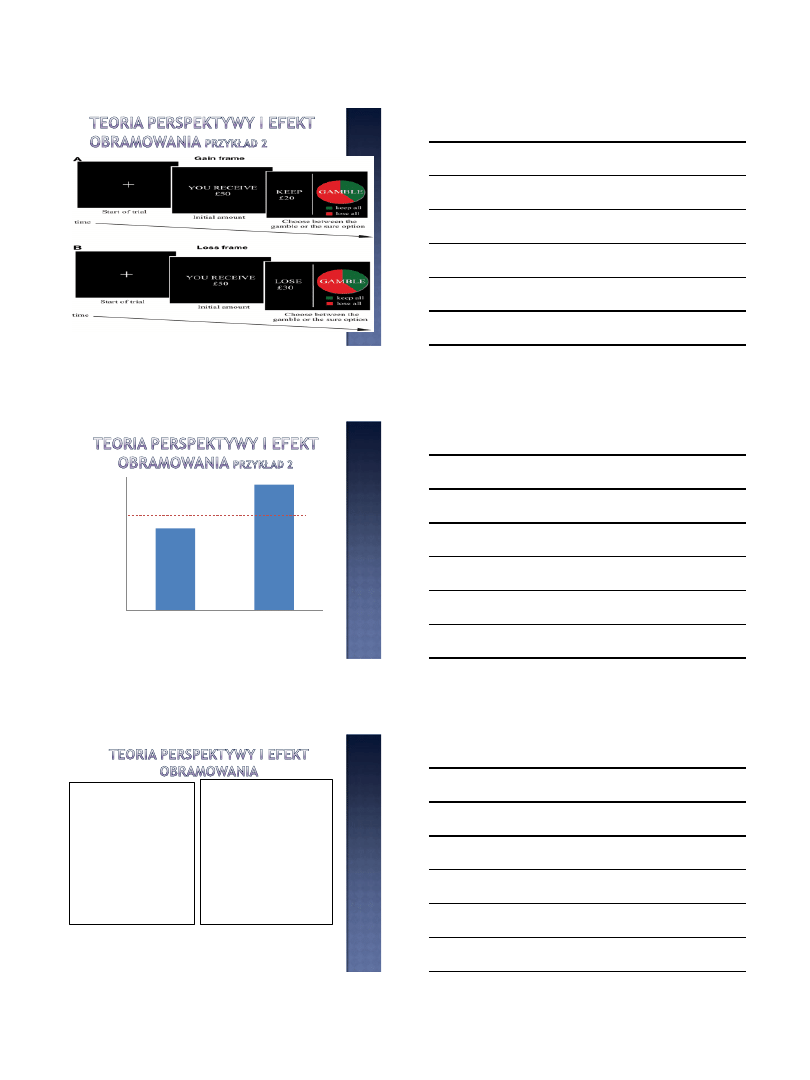

W każdej opcji efekt ten sam (!): 20 funtów

2014-01-10

7

0

10

20

30

40

50

60

70

zysk

strata

P

roc

ent

os

ób

p

od

ej

m

uj

ąc

yc

h

ry

zy

ko

2014-01-10

8

W przypadku

sformułowania

pozytywnego:

Ludzie są bardziej

skłonni do

unikania

ryzyka i

utrzymania

proponowanej opcji

1.Awersja do ryzyka

2.Utrzymanie status quo

W przypadku sformułowania

negatywnego

:

Ludzie są bardziej

skłonni do

podejmowania

ryzyka

i

zrezygnowania

z

proponowanej opcji

1.Skłonność do ryzyka

2.Podejmowanie działań na

rzecz lepszego wyniku

to:

Efektem obramowania-

Modyfikowanie decyzji

w zależności od

powierzchniowej struktury zadania

2014-01-10

4

Twórcy: Kahneman, Tversky

1.

Podejmowanie decyzji uzależnione jest od

mentalnej reprezentacji problemu

decyzyjnego,

2.

Mentalna reprezentacja problemu

decyzyjnego nie ma charakteru stałego

3.

Mentalna reprezentacja podlega

modyfikacjom w zależności od:

(1) uwzględnionego/poszerzonego

kontekstu,

(2) sposobu opisu sytuacji zadaniowej (!!!):

pozytywne sformułowanie wpływa na

spostrzeganie ryzyka (obniżenie) i zysków

(podwyższenie)

Efekt obramowania może stać się źródłem

manipulacji

Teoria perspektywy:

Opisowa (wyprowadzona z obserwacji)-tym

różni się od modeli normatywnych wcześniej

opisywanych

Teoria uwzględnia

(podobnie jak modele

klasyczne)

:

użyteczność

prawdopodobieństwo

2014-01-10

11

Klasyczne Teorie

Teoria perspektywy

Odwołuje się do

użyteczności i

prawdopodobieństwa i

Odwołuje się do

użyteczności(wartości) i

prawdopodobieństwa

Użyteczność (subiektywna

wartość pieniądza)

Wartość

Zysk to każdy wynik powyżej

zera,

Strata-każdy wynik poniżej

zera

Punkt odniesienia !

(reference point), wartość

rozumiana definiowana

też w kategoriach zysków i

strat ale jako odchylenia

od jakiegoś pkt

odniesienia

2014-01-10

12

Teoria perspektywy

w tym pkt. zbieżna

z poprzednimi

teoriami

2014-01-10

5

2014-01-10

13

Wg Kahnemana i Tversky’ego

Dwa etapy decyzji

Faza edycji

Faza oceny

2014-01-10

14

Dwa etapy decyzji

I Etap: Faza edycji

Wstępna analiza sytuacji decyzyjnej

(ustalanie co pewne a co ryzykowne

Kodowanie - tworzenie punktu

odniesienia (

reference point)

2014-01-10

15

PUNKT ODNIESIENIA

Informacja o podwyżce- 500 zł-

500 zł staje się punktem odniesienia .

Informacja o zmianie wielkości podwyżki:

400 zł

Zysk czy strata?

Nominalnie/ekonomicznie: zysk (400zł)

Postrzeganie: strata (-100zł)

2014-01-10

6

2014-01-10

16

Punkt odniesienia

(reference point)

Zależny od pierwszych informacji oraz

sposobu ich kodowania

Każda następna informacja będzie określana

(definiowana/odczuwana)

względem tej

zakodowanej

Zatem: dodatnia wartość finansowa może

być spostrzegana jako strata, jeśli

odpowiadający jej punkt odniesienia ma

jeszcze wyższą wartość (zatem zyski i straty

są relatywne i szacowane wg pkt.

odniesienia)

2014-01-10

17

Dwa etapy decyzji

II Etap: Faza oceny

Ustalenie wartości poszczególnych opcji i

wyboru opcji o najwyższej wartości

W ustalaniu wartości ocenia się:

wartości opcji

(użyteczność

)(wg punktu

odniesienia: strata/zysk?): v(xi)

prawdopodobieństwa poszczególnych opcji na

wartość całej decyzji: π(pi);

Tu teoria

perspektywy zbieżna

z poprzednimi

teoriami

Teoria perspektywy i efekt obramowania

pokazują, że preferencje decydentów są

uzależnione

od

sformułowania

problemu/sytuacji.

Jeśli punkt odniesienia będzie taki, że wynik

będzie odczuwany jako zysk decydent

wykaże

awersję do ryzyka

.

Jeśli natomiast punkt odniesienia będzie

taki, że wynik podjętej decyzji odczuwany

będzie jako strata, decydent wykaże

skłonność do ryzyka.

2014-01-10

18

2014-01-10

7

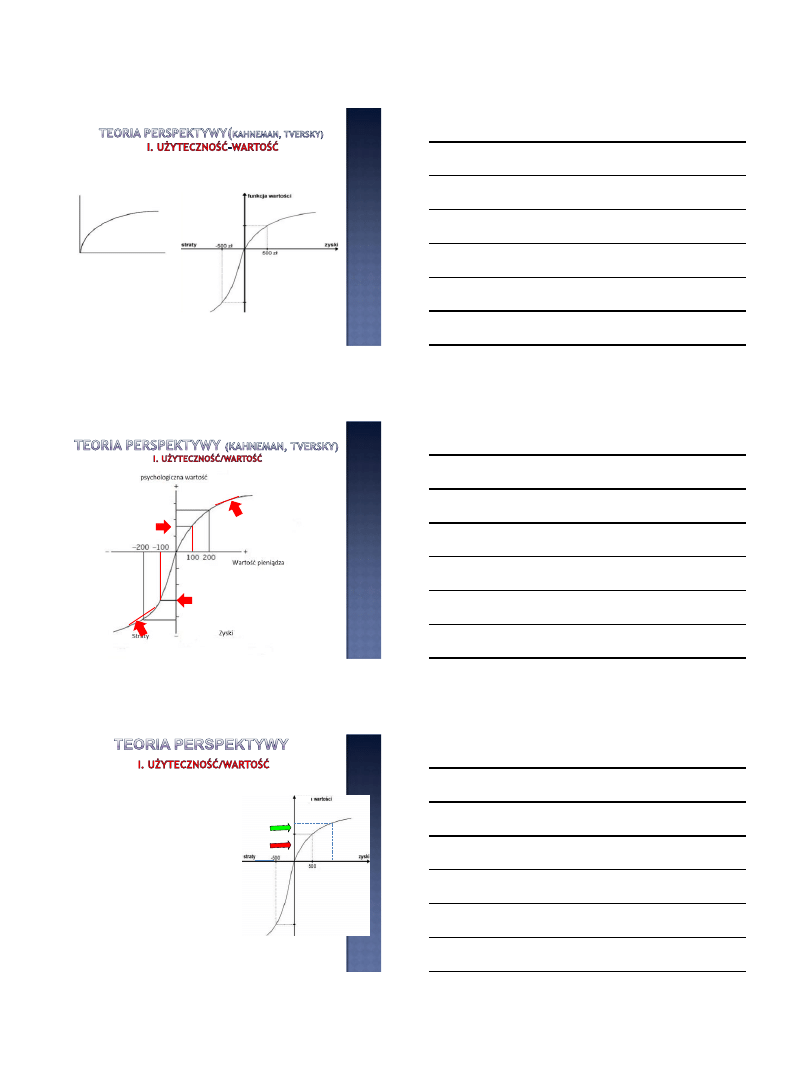

Nowość: Odmienna krzywa wartości dla zysków i dla strat

2014-01-10

19

uży

te

czno

ść

Wartość obiektywna pieniądza

Funkcja użyteczności pieniądza w

modelu maksymalizacji

użyteczności

(z wcześniejszego wykładu)

Teoria perspektywy: Krzywa

wartości dla zysków i strat

2014-01-10

20

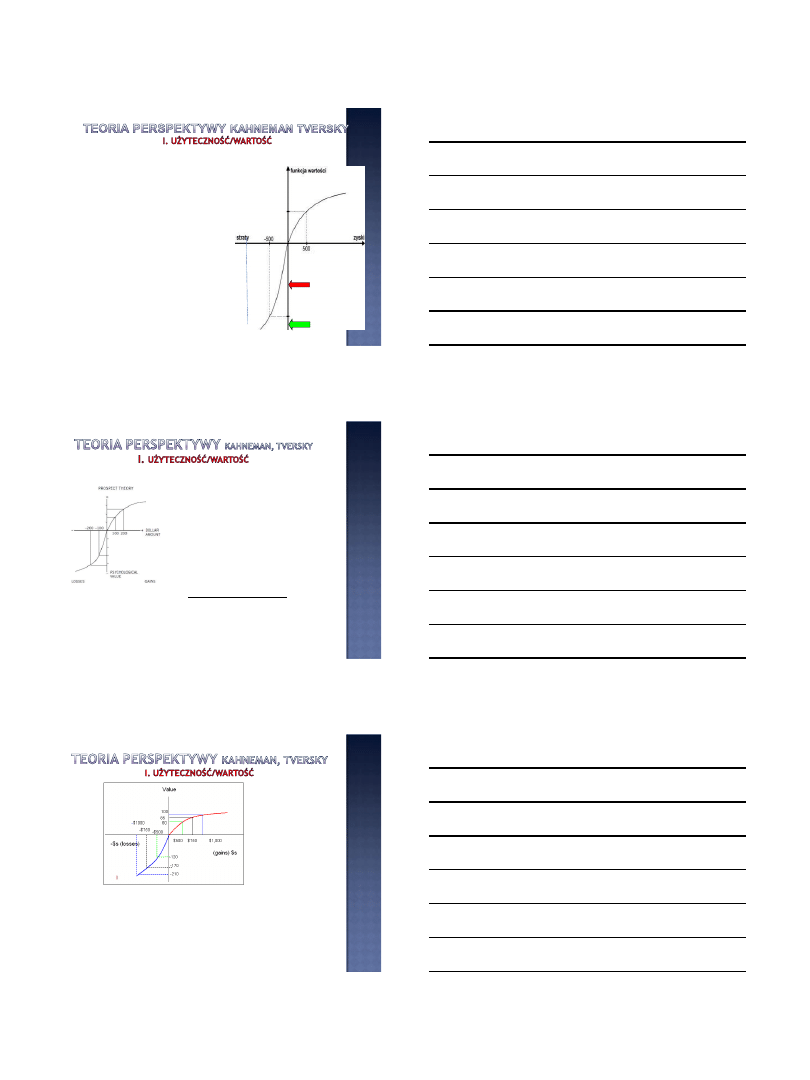

Badani dokonywali wyboru między:

A: 50% szansa na wygranie $1000

B: pewna wygrana w wysokości $500

Około 80% respondentów

wybrało opcję B!

Strategia zgodna z teorią Perspektywy

:

Funkcja

wartości

posiada

większy

przyrost pomiędzy $0 i $500 niż

pomiędzy $500 i $1000.

1000

2014-01-10

8

Badani dokonywali

wyboru:

A: 50% szansa na stratę $1000

B: pewna strata w wysokości $500

W tym przypadku większość

opowiedziała się za opcją A!

Strategia

zgodna

z

teorią

Perspektywy

:

Funkcja wartości spada silniej pomiędzy

$0 a $500 niż pomiędzy $500 i $1000,

tak więc pewna strata $500 wydaje

się być gorsza niż 50% szansa na

stratę $1000.

-1000

Asymetria pozytywno-negatywna w

podejmowaniu decyzji!:

Funkcja wartości dla strat jest

bardziej stroma niż funkcja

wartości dla zysków.

To znaczy: Odmienne

wartościowanie zysków i strat:

Oznacza to, że stratę odczuwamy

dużo mocniej niż zysk o tej samej

wartości bezwzględnej.

To znaczy: przy takiej samej

nominalnej wartości bezwzględnej

strata bardziej boli niż cieszy zysk

2014-01-10

23

Asymetria pozytywno-negatywna w podejmowaniu decyzji!:

Zwykle subiektywna wartość zysku jest mniejsza od jego wartości

obiektywnej

Subiektywna różnica (odległość) między 0 i 50 zł jest większa niż

między zyskiem 50 a 100 zł

Znaczy to: Wraz ze wzrostem zysków coraz

trudniej

ludzi

zadowolić

Wraz ze wzrostem strat coraz

łatwiej

ludzi

sfrustrować

2014-01-10

24

2014-01-10

9

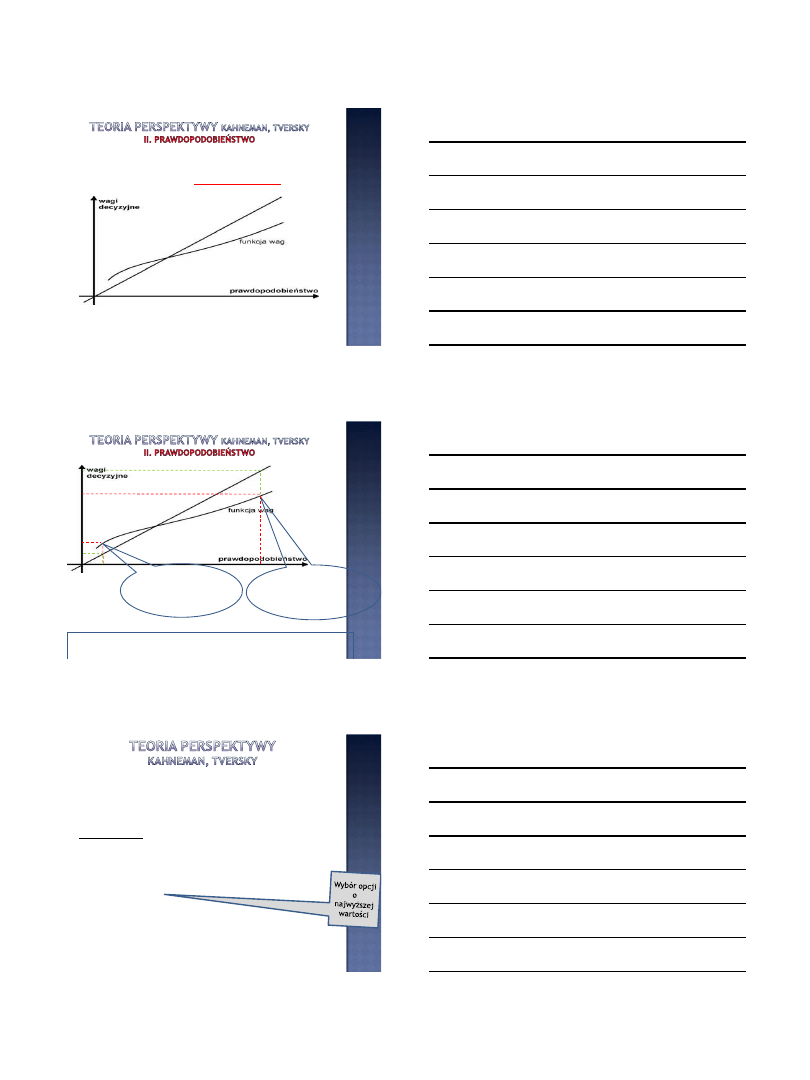

W jaki sposób ludzie szacują prawdopodobieństwa zdarzeń?

ZAMIAST funkcji prawdopodobieństwa w poprzednich modelach

Kahneman wprowadza pojęcie:

funkcji wag decyzyjnych

2014-01-10

25

2014-01-10

26

Oznacza to, że ludzie wykazują skłonność do zawyżania

małych prawdopodobieństw i zaniżania dużych

Dla niższych

prawdopodobieństw

funkcja wag przyjmuje

wartości wyższe niż

odpowiadające

prawdopodobieństwa.

Dla wyższych

prawdopodobieństw

funkcja wag przyjmuje

wartości niższe niż

odpowiadające

prawdopodobieństwa

.

2014-01-10

27

Faza edycji

Wstępna analiza sytuacji decyzyjnej (ustalanie co pewne co ryzykowne

Kodowanie (tworzenie punktu odniesienia reference point)

Faza oceny

Ustalenie wartości poszczególnych opcji i wyboru opcji o najwyższej wartości

W ustalaniu wartości ocenia się:

prawdopodobieństwa poszczególnych opcji na wartość całej decyzji: π(pi);

wartości opcji

(użyteczność

)(wg punktu odniesienia: strata/zysk?): v(xi)

Ustalanie oczekiwanej użyteczności

V(x,p,y, q) =

(p)

x

(x)+

(q)

x

(y)

V(x,p,y, q) –wartość prospektu

(p)

,

(q) -wartości wag decyzyjnych kalkulowane na

podstawie funkcji wag decyzyjnych

(x),

(y)- wartości wyników x i y kalkulowanych na podstawie

funkcji wartości

Wyszukiwarka

Podobne podstrony:

2013 2014 wyklad 01 Psychologia Ekonomiczna EMagier Lakomy st

2013 2014 wyklad 02 Psychologia Ekonomiczna EMagier Lakomy st

2013 2014 wyklad 04 Psychologia Ekonomiczna EMagier Lakomy st

2013 2014 wyklad 05 Psychologia Ekonomiczna EMagier Lakomy st

WSB 2012 2013 03 Psychologia Ekonomiczna EMagier Lakomy st

WSB 2012 2013 01 Psychologia Ekonomiczna EMagier Lakomy st

WSB 2012 2013 02 Psychologia Ekonomiczna EMagier Lakomy st

ekonometria WSB lista 1 2013 2014, WYŻSZA SZKOŁA BANKOWA - Ekonomia (Opole), EKONOMETRIA - materiały

Finanse międzynarodowe (2013 2014) wykłady

zadania 2kolo, AM Gdynia, Nawigacja, Semestr 1 2013-2014, Wykłady

pytania., Pedagogika ogólna APS 2013 - 2016, I ROK 2013 - 2014, II semestr, 3) Psychologia rozwoju c

S1 Etyka zawodu psychologa Patrycja Rusiak wykład 03, Psychologia WSFiZ I semestr, Etyka zawodu psyc

Finanse międzynarodowe (2013 2014) wykłady

MIKOLOGIA biol 2013 2014 wyklad4

MIKOLOGIA biol 2013 2014 wyklad2

MIKOLOGIA biol 2013 2014 wyklad5

MIKOLOGIA biol 2013 2014 wyklad3

Temat 1 Psychologia pracy i zarządzania Wykłady 2013 2014 Jacek Sobek

Temat 8 Psychologia pracy i zarządzania Wykład 2013 2014 Jacek Sobek

więcej podobnych podstron