10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 8 • 28.01.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Podatkowa księga

przychodów i rozchodów

Odsetki za nieterminową wypłatę wynagrodzeń

Czy odsetki od nieterminowej zapłaty wynagrodzenia można ująć w księ-

dze podatkowej? Jeśli tak, to w której kolumnie księgi – 12 czy 13?

Odsetki od nieterminowo wypłaconego wynagrodzenia mogą być zaliczone do kosz-

tów uzyskania przychodów na ogólnych zasadach określonych w art. 22 ust. 1 ustawy

o pdof (Dz. U. z 2000 r. nr 14, poz. 176 ze zm.). Mogą zatem zostać ujęte w księdze

podatkowej. Przy czym kwota odsetek powinna zostać wpisana do księgi pod datą ich

zapłaty, jako że nie uważa się za koszty podatkowe naliczonych, lecz niezapłaconych

albo umorzonych odsetek od zobowiązań (art. 23 ust. 1 pkt 32 ustawy o pdof).

Pozostaje rozstrzygnąć, w której kolumnie księgi podatkowej ująć odsetki za nie-

terminową wypłatę wynagrodzenia.

W kolumnie 12 „Wynagrodzenia w gotówce i w naturze” ewidencjonuje się wynagro-

dzenia brutto wypłacane pracownikom (w gotówce i w naturze). Przez wynagrodzenie

należy jednak rozumieć m.in. wynagrodzenia zasadnicze, wynagrodzenia za godziny

nadliczbowe, różnego rodzaju dodatki (np. premie, dodatki stażowe i funkcyjne), na-

grody (np. nagrody jubileuszowe), a także wynagrodzenia wypłacane w naturze, takie

jak np. deputaty. Nie można natomiast uznać za wynagrodzenie odsetek wypłaconych

pracownikowi w związku z jego nieterminową wypłatą. Jest to pozostałe świadczenie

pieniężne, które przysługuje pracownikowi w związku z niewypłaceniem przez pra-

codawcę wynagrodzenia w terminie określonym w umowie o pracę.

Dlatego wpisu odsetek za nieterminową wypłatę wynagrodzenia należy dokonać

w kolumnie 13 księgi podatkowej „Pozostałe wydatki”.

Dodajmy, że kwota odsetek wypłaconych pracownikowi z tytułu nieterminowej

wypłaty wynagrodzenia jest wolna od podatku dochodowego na podstawie art. 21

ust. 95 ustawy o pdof.

Dorota Przybyszewska

W rachunku zysków i strat sporządzanym według wariantu porównawczego wynik ze

sprzedaży (zysk lub stratę) wykazuje się w wierszu C. Wynik ten ustala się przeciwsta-

wiając przychodom netto ze sprzedaży produktów i zrównanym z nimi (wiersz A) koszty

działalności operacyjnej (wiersz B).

W ostatnich dwóch numerach Gazety Podatkowej omówiono zasady ujmowania kosztów

działalności operacyjnej i przychodów ze sprzedaży w rachunku zysków i strat sporzą-

dzanym według wariantu porównawczego. Wskazywano na obowiązek wykazywania

w kosztach działalności operacyjnej wszystkich kosztów rodzajowych ujętych na kontach

zespołu 4 (koszty według rodzajów) oraz wartości sprzedanych towarów i materiałów

w wielkości wynikającej z kont: 73-1 „Wartość sprzedanych towarów w cenach zakupu

(nabycia)” oraz 74-1 „Wartość sprzedanych materiałów”.

Jednostki sporządzające rachunek zysków i strat w wariancie porównawczym obowią-

zane są wykazać w przychodach:

– przychody netto ze sprzedaży produktów (w wielkości wynikającej z konta 70-0

„Sprzedaż produktów”),

– zmianę stanu produktów (zwiększenie – wartość dodatnia, zmniejszenie – wartość

ujemna),

– koszt wytworzenia produktów na własne potrzeby (na podstawie danych ujętych na

kontach 79-0 „Obroty wewnętrzne” i 79-1 „Koszt obrotów wewnętrznych”),

– przychody netto ze sprzedaży towarów i materiałów (wynikające z kont 73-0

„Sprzedaż towarów” i 74-0 „Sprzedaż materiałów”).

Najwięcej problemów sprawia jednostkom ustalanie zgodności kręgu kosztów i zmiany

stanu produktów. Dlatego też zagadnienie to przedstawiono w poniższym przykładzie.

Przykład

Założenia

Z ksiąg rachunkowych jednostki produkcyjnej wynikają następujące dane za 2007 r.:

1. Koszty według rodzajów (zespół 4):

100.000 zł.

2. Koszty rozliczone na miejsca powstawania:

a) konto 50 „Koszty działalności produkcyjnej”

70.000 zł,

b) konto 55 „Koszty zarządu”

20.000 zł,

c) konto 64 „Rozliczenia międzyokresowe kosztów” – remont magazynu 10.000 zł.

3. Wartość produkcji w toku (saldo Wn konta 50):

a) na dzień 1.01.2007 r.

10.000 zł,

b) na dzień 31.12.2007 r.

15.000 zł.

4. Zapas wyrobów gotowych wycenianych według rzeczywistego kosztu

wytworzenia (saldo Wn konta 60):

a) na dzień 1.01.2007 r.

5.000 zł,

b) na dzień 31.12.2007 r.

2.000 zł.

5. Przychody ze sprzedaży wyrobów gotowych (saldo Ma konta 70-0):

120.000 zł.

6. Wartość sprzedanych produktów według kosztów wytworzenia

(saldo Wn konta 70-1):

64.000 zł.

7. Wydanie z magazynu wyrobów gotowych na rzecz budowy środka

trwałego – wartość według kosztów wytworzenia:

4.000 zł.

8. Ustalenie zmiany stanu produktów na dzień 31.12.2007 r.:

Lp.

Wyszczególnienie

Stan

na 1.01.2007 r.

Stan

na 31 12.2007 r.

Zmiana stanu

produktów

1. Produkcja w toku (konto 50)

10.000

15.000

(+) 5.000

2. Wyroby gotowe (konto 60)

5.000

2.000

(-) 3.000

3. Rozliczenia międzyokresowe

kosztów (konto 64)

—

10.000

(+) 10.000

4. Zmiana stanu produktów

X

X

(+) 12.000

Dekretacja

1. Koszty rodzajowe poniesione w 2007 r.:

100.000 zł

– Wn konto 40

„Koszty według rodzajów”,

–

Ma konta zespołu0, 1, 2, 3, 8.

2. Koszty według miejsc powstawania:

– Wn konto 50

„Koszty działalności produkcyjnej”

70.000 zł,

– Wn konto 55

„Koszty zarządu”

20.000 zł,

– Wn konto 64

„Rozliczenia międzyokresowe kosztów”

10.000 zł,

– Ma konto 49

„Rozliczenie kosztów”

100.000 zł.

3. Przyjęcie wyrobów gotowych do magazynu według rzeczywistego

kosztu wytworzenia:

65.000 zł

– Wn konto 60

„Produkty gotowe”,

– Ma konto 50

„Koszty działalności produkcyjnej”.

4. Faktury VAT – sprzedaż wyrobów gotowych:

a) wartość brutto

146.400 zł

–

Wn konto 20 „Rozrachunki z odbiorcami”

b) podatek należny VAT według stawki 22%

26.400 zł

–

Ma konto 22 „Rozrachunki z tytułu VAT należnego”

c) wartość netto

120.000 zł

– Ma konto 70-0

„Sprzedaż produktów”.

5. Rozchód sprzedanych wyrobów według rzeczywistego kosztu

wytworzenia:

64.000 zł

–

Wn konto 70-1 „Koszt wytworzenia sprzedanych produktów”,

– Ma konto 60

„Produkty gotowe”.

6. Wyroby gotowe zużyte do budowy środka trwałego:

4.000 zł

–

Wn konto 79-1 „Koszty obrotów wewnętrznych”,

– Ma konto 60

„Produkty gotowe”,

oraz równolegle

–

Wn konto 08 „Środki trwałe w budowie”,

– Ma konto 79-0

„Obroty wewnętrzne”.

7. Przeniesienie przychodów na wynik finansowy na dzień 31.12.2007 r.:

a) przychody ze sprzedaży produktów

120.000 zł

– Wn konto 70-0

„Sprzedaż produktów”,

–

Ma konto 86 „Wynik finansowy”,

b) obroty wewnętrzne

4.000 zł

– Wn konto 79-0

„Obroty wewnętrzne”,

–

Ma konto 86 „Wynik finansowy”.

8. Przeniesienie kosztów na dzień 31.12.2007 r.:

a) koszty według rodzajów

100.000 zł

–

Wn konto 86 „Wynik finansowy”,

Zysk (strata) ze sprzedaży w porównawczym

rachunku zysków i strat

– Ma konto 40

„Koszty według rodzajów”,

b) koszty zarządu

20.000 zł

– Wn konto 49

„Rozliczenie kosztów”,

– Ma konto 55

„Koszty zarządu”,

c) wartość sprzedanych produktów według kosztu wytworzenia

64.000 zł

– Wn konto49

„Rozliczenie kosztów”,

–

Ma konto 70-1 „Koszt wytworzenia sprzedanych produktów”,

d) koszty obrotów wewnętrznych

4.000 zł

– Wn konto49

„Rozliczenie kosztów”,

–

Ma konto 79-1 „Koszty obrotów wewnętrznych”.

9. Przeksięgowanie zmiany stanu produktów na wynik finansowy:

12.000 zł

– Wn konto 49

„Rozliczenie kosztów”,

– Ma konto 86 „Wynik finansowy”.

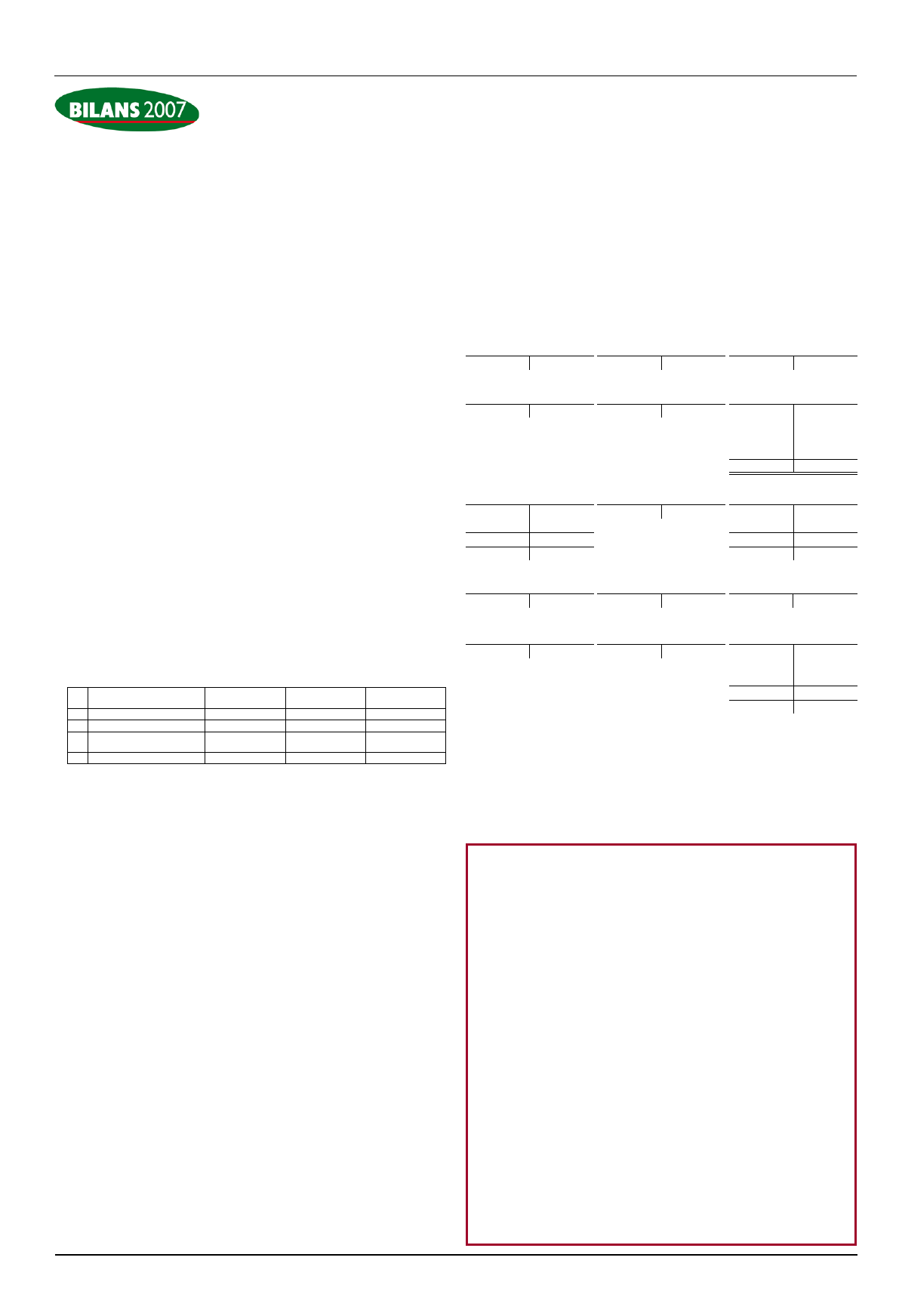

Księgowania

Konto zespołu 0, 1, 2, 3, 8

Konto 08 „Środki trwałe

w budowie”

Konto 20 „Rozrachunki

z odbiorcami”

100.000 (1

6) 4.000

4a) 146.400

Konto 22 „Rozrachunki z ty-

tułu należnego podatku VAT”

Konto 40

„Koszty według

rodzajów”

Konto 49

„Rozliczenie

kosztów”

26.400 (4b

1) 100.000

100.000 (8a

8b) 20.000

100.000 (2

8c) 64.000

8d) 4.000

9) 12.000

100.000

100.000

Konto 50

„Koszty działalno-

ści produkcyjnej”

Konto 55

„Koszty zarządu”

Konto 60

„Produkty go-

towe”

B.O.) 10.000

65.000 (3

2) 20.000

20.000 (8b

B.O.) 5.000

64.000 (5

2) 70.000

3) 65.000

4.000 (6

80.000

65.000

70.000

68.000

S.k.) 15.000

S.k.) 2.000

Konto 64

„Rozliczenia mię-

dzyokresowe kosztów”

Konto 70-0

„Sprzedaż

produktów”

Konto 70-1 „Koszt wytworze-

nia sprzedanych produktów”

2) 10.000

7a) 120.000

120.000 (4c

5) 64.000

64.000 (8c

Konto 79-0

„Obroty we-

wnętrzne”

Konto 79-1 „Koszt obrotów

wewnętrznych”

Konto 86 „Wynik finan-

sowy”

7b) 4.000

4.000 (6

6) 4.000

4.000 (8d

8a) 100.000

120.000 (7a

4.000 (7b

12.000 (9

100.000

136.000

36.000 (S.k.

W porównawczym rachunku zysków i strat sporządzonym na dzień 31.12.2007 r.

jednostka wykaże w wierszu:

A. Przychody netto ze sprzedaży i zrównane z nimi

136.000 zł,

A.I. Przychody netto ze sprzedaży produktów

120.000 zł,

A.II. Zmiana stanu produktów (zwiększenie-wartość dodatnia)

(+) 12.000 zł,

A.III. Koszt wytworzenia produktów na własne potrzeby

4.000 zł,

B. Koszty działalności operacyjnej

100.000 zł,

C. Zysk ze sprzedaży (A-B)

36.000 zł.

Ewa Gruchot

Wyszukiwarka

Podobne podstrony:

422 (B2007) Przychody ze sprzedaży w porównawczym rachunku zysków i strat

424 (B2007) Wynik ze sprzedaży w kalkulacyjnym rachunku zysków i strat

421 (B2007) Porównawczy rachunek zysków i strat koszty działalności operacyjnej

Porównawczy rachunek zysków i strat zadanie do samodzielnego rozwiązania dla studentów

PORÓWNANIE RACHUNKÓW ZYSKÓW I STRAT

Przychody ze sprzedaľy w ksi©gach rachunkowych, Nowelizacja ustawy o rachunkowości

Strata ze sprzedaży udziałów w, Gazeta Podatkowa

Przychody ze sprzedaży w księgach rachunkowych

Jednostronny rachunek zysków i strat w. porównawczy, Materiały rachunkowocść

Rachunek zysków i strat w wariancie porównawczym

IV Wyk-ad - analiza rachunku zyskˇw i strat oraz rachunku przep-ywˇw pieniŕ¬nych, Analiza rachunku z

Rachunek zysków i strat porównawczy 1

Roboczy arkusz konsolidacyjny - rachunek zyskow i strat wersja porownawcza , UEP lata 2014-2019, RG

Rachunek zysków i strat. Wariant kalkulacyjny i porównawczy.wzory, UEK, Rachunek Kosztów

rachunek-zyskow-i-strat-wg-wariantu-porownawczego, Wykłady rachunkowość bankowość

Analiza bilansu i rachunku zysk˘w i-gofin-27.12, Analiza bilansu i rachunku zysków i strat

Porównawczy czy kalkulacyjny rachunek zysków i strat, finansowe

rachunek zyskow i strat wariant porownawczy

więcej podobnych podstron