Tytu³: Negocjacje z d³u¿nikami. Jak odzyskaæ

swoje pieni¹dze nie wkraczaj¹c na drogê s¹dow¹?

Autor: Jaros³aw Holwek

ISBN: 83-7361-600-4

Liczba stron: 208

Je¿eli masz k³opoty z odzyskaniem swoich pieniêdzy a nie chcesz korzystaæ

z „dobrodziejstw” polskiego systemu prawnego lub zajmujesz siê tematem windykacji

zawodowo i chcesz zdobyæ kilka dodatkowych pomys³ów na jego wykonywanie

to zapraszam do zapoznania siê z t¹ ksi¹¿k¹.

Jest ona wynikiem wieloletnich dowiadczeñ windykacyjnych na rynku polskim autora

oraz osób z nim wspó³pracuj¹cych.

Dostarcza praktycznych pomys³ów na to jak rozmawiaæ z d³u¿nikami, ¿eby sk³oniæ ich

do wspó³pracy, jak negocjowaæ sp³atê nale¿noci, ¿eby zwiêkszyæ szanse na

otrzymanie swoich pieniêdzy. Podpowiada jakie informacje gromadziæ o kontrahentach,

¿eby zapobiegaæ problemom z wyegzekwowaniem swoich nale¿noci. Pokazuje,

jak swoimi b³êdami nie prowokowaæ ludzi do wpadania w grê „D³u¿nik”.

Pozwala zrozumieæ psychologiczn¹ stronê relacji wierzyciela z d³u¿nikiem, rozpoznaæ

gry i manipulacje d³u¿ników oraz przygotowaæ na nie kontrtaktyki. Podaje pomys³y

niestandardowych i indywidualnych sankcji, które mo¿na zastosowaæ w stosunku do

d³u¿ników niechêtnych do wspó³pracy. Pokazuje jak nabraæ dystansu do windykacji,

¿eby byæ skuteczniejszym i nie ponosiæ du¿ych kosztów emocjonalnych. Ksi¹¿ka jest

pe³na przyk³adów i prawdziwych anegdot windykacyjnych zdradzaj¹cych tajniki zawodu

windykatora.

Jaros³aw Holwek

Spis treści

Wprowadzenie .......................................................................................................................................................... 5

Początek pracy ze sprawozdaniem z przepływów środków pieniężnych.................................. 7

Wprowadzenie do bilansu i rachunku zysków i strat....................................................................... 13

Zysk to nie wszystko............................................................................................................................................ 23

Przychody ze sprzedaży i należności krótkoterminowe................................................................... 29

Koszty sprzedanych produktów, towarów i materiałów oraz zapasy....................................... 35

Zapasy i zobowiązania krótkoterminowe z tytułu dostaw i usług.............................................. 41

Koszty bieżącej działalności i zobowiązania krótkoterminowe

z tytułu dostaw i usług........................................................................................................................................ 45

Koszty bieżącej działalności i rozliczenia międzyokresowe czynne......................................... 51

Środki trwałe, amortyzacja i umorzenie ................................................................................................... 55

Rozliczenia międzyokresowe bierne, pozostałe koszty operacyjne

i koszty finansowe................................................................................................................................................. 65

Wynik finansowy w ujęciu księgowym i podatkowym..................................................................... 71

Zysk netto, zysk zatrzymany i zysk na 1 akcję (EPS)......................................................................... 77

Wynik księgowy i kasowy................................................................................................................................. 83

Przepływy środków pieniężnych z działalności inwestycyjnej i finansowej......................... 91

Zwiększenia i zmniejszenia pozycji bilansowych a przepływy pieniężne ............................. 95

4

Spis treści

Informacja dodatkowa w sprawozdaniach finansowych............................................................. 105

Koszt wiarygodności — badanie sprawozdań finansowych

przez biegłych rewidentów ........................................................................................................................... 113

Zasady rachunkowości ................................................................................................................................... 127

Jak ustanawiane i zmieniane są reguły gry? ....................................................................................... 137

Metody wyceny zapasów ............................................................................................................................... 147

Amortyzacja .......................................................................................................................................................... 161

Wskaźniki dla kredytodawców i inwestorów..................................................................................... 169

Podstawy rachunkowości zarządczej...................................................................................................... 185

Inne spostrzeżenia............................................................................................................................................. 195

Skorowidz............................................................................................................................................................... 207

Wprowadzenie

do bilansu i rachunku

zysków i strat

Kondycja finansowa i wynik finansowy

Zarządzający, kredytodawcy i inwestorzy chcą znać kondycję finansową przedsię-

biorstwa. Potrzebne jest im sprawozdanie podsumowujące stan aktywów i pasy-

wów, jak również informacja o tym, ile faktycznie wart jest dla inwestora majątek

spółki — czy i o ile suma aktywów przewyższa sumę zobowiązań. Adresaci sprawoz-

dań finansowych chcą znać zysk przedsiębiorstwa. Potrzebują sprawozdania po-

równującego przychody ze sprzedaży z kosztami okresu sprawozdawczego, które

dostarcza informacji o zysku lub stracie. W rozdziale 1. wyjaśniamy, że skrót spra-

wozdania z przepływów środków pieniężnych, choć dobrze spełnia swoją rolę, nie

dostarcza informacji ani o kondycji finansowej, ani o wyniku finansowym przed-

siębiorstwa.

Kondycja finansowa wynika z bilansu, a zysk jest przedstawiany w rachunku zy-

sków i strat. Czasami bilans określa się mianem „sprawozdania o kondycji finan-

sowej” lub „sprawozdania o pozycji finansowej”. Rachunek zysków i strat można

nazwać „rachunkiem wyników” lub „rachunkiem kosztów i przychodów”. Aby za-

chować zgodność z powszechnie przyjętym nazewnictwem, w dalszej części książki

będziemy używać określeń bilans oraz rachunek zysków i strat.

14

Wprowadzenie do bilansu i rachunku zysków i strat

Mówiąc o sprawozdaniach finansowych, z reguły mamy na myśli kompletny zestaw

zawierający bilans, rachunek zysków i strat oraz sprawozdanie z przepływów środ-

ków pieniężnych. Sprawozdania finansowe przedstawiane są często wraz z częścią

opisową i spisem treści. Termin szerszy, „raport finansowy”, oznacza zwykle to wszyst-

ko wraz z dodatkowymi komentarzami i oprawą graficzną sprawozdań finansowych

oraz części opisowej.

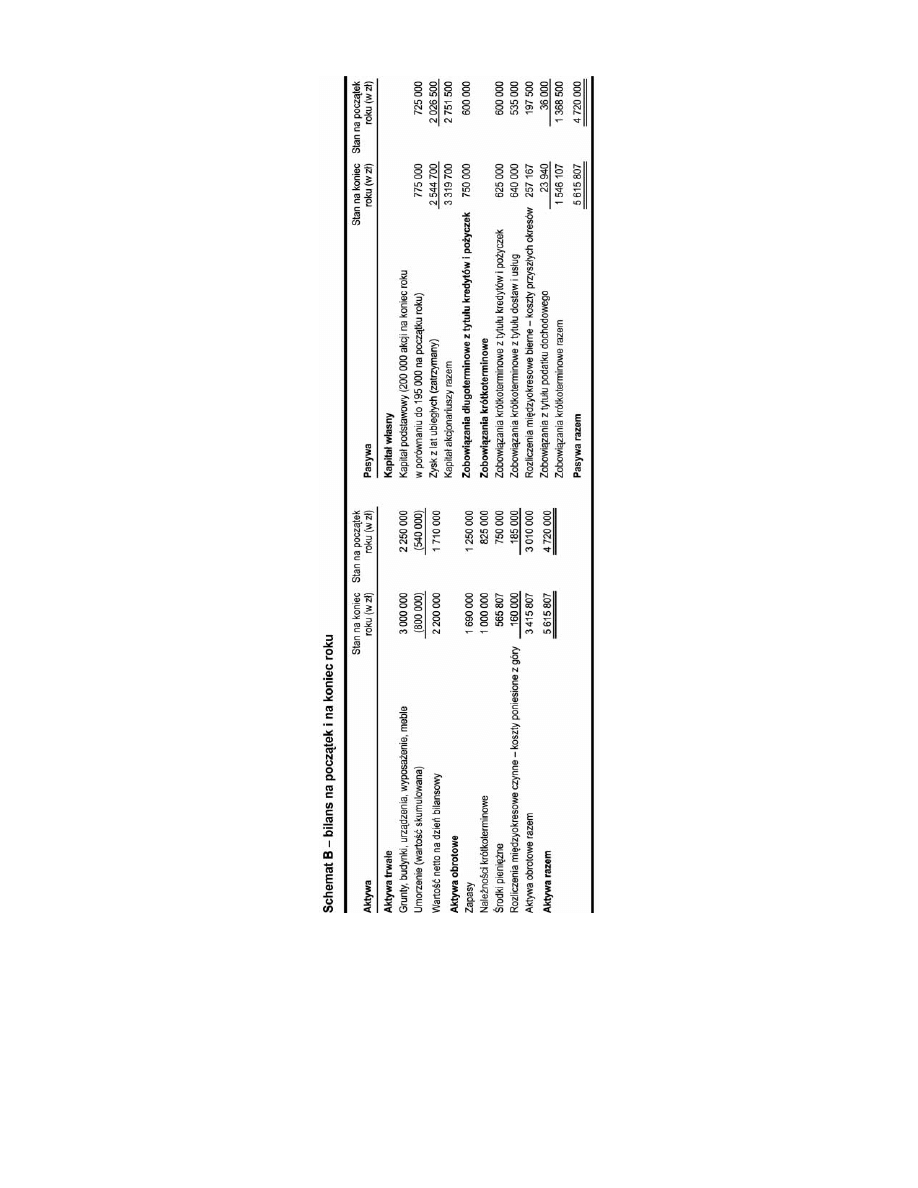

Schemat B na stronie 15. przedstawia przykładowy bilans spółki, o której była mowa

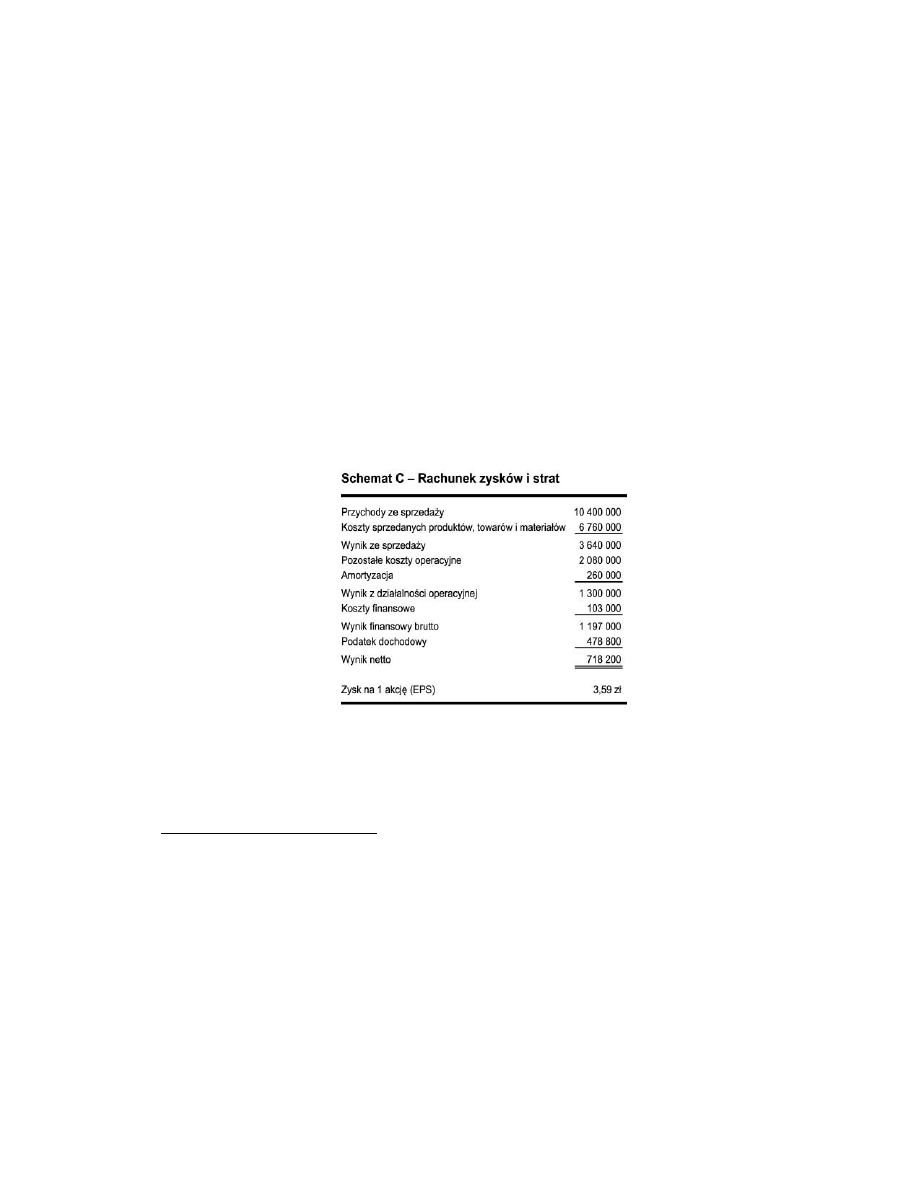

w rozdziale 1. Schemat C na stronie 16. prezentuje rachunek zysków i strat firmy

„Ekspert” S.A. Pełne sprawozdanie z przepływów środków pieniężnych za badany

rok jest omówione w rozdziałach 13. i 14.; skrót sprawozdania z rozdziału 1. należy

zatem zmodyfikować, ale o tym powiemy w dalszej części książki.

Wzory dwóch podstawowych sprawozdań finansowych, zaprezentowanych na sche-

matach B i C, są stosowane przez producentów, hurtowników i detalistów — firmy

wytwarzające produkty lub handlujące nimi. Jednostki gospodarcze działające

w branżach rządzących się odmiennymi prawami, jak banki i zakłady ubezpiecze-

niowe, korzystają z innych wzorów sprawozdań finansowych, ale nimi nie będziemy

się zajmować.

Rachunek zysków i strat

Z reguły w pierwszej kolejności pytamy, czy firma przynosi zysk, a jeżeli tak, to jaki.

Dlatego przybliżymy teraz rachunek zysków i strat, a następnie wrócimy raz jeszcze

do bilansu. Rachunek zysków i strat podsumowuje przychody i koszty poniesione

w okresie sprawozdawczym — jednego roku, jak na schemacie C. Wszystkie kwoty

podane w tym sprawozdaniu są wartościami skumulowanymi z całego badanego

okresu.

Pierwszy wiersz sprawozdania to należności lub wpływy za sprzedane produkty,

czyli przychody ze sprzedaży. Ostatni, najniżej położony wiersz to zysk (strata) netto.

Zysk netto jest ostatecznym wynikiem finansowym po odliczeniu wszystkich kosz-

tów pomniejszających przychody. Zysk „Ekspert” S.A. za cały rok wyniósł 718 200 zł,

a przychody ze sprzedaży — 10 400 000; po pokryciu wszystkich kosztów i obciążeń

w firmie pozostało tylko 6,9% wartości sprzedanej.

Rachunek zysków i strat jest skonstruowany tak, że, czytając go od góry do dołu,

przechodzimy przez kolejne etapy kształtowania się wyniku finansowego — tak

jakbyśmy schodzili po schodach w dół. Każdy kolejny krok to przejście do następ-

nego segmentu, na którym odliczamy od wyniku poprzedniego segmentu pozycje

kosztowe. W pierwszym kroku odliczamy od przychodów ze sprzedaży koszty sprze-

danych produktów, towarów oraz materiałów i otrzymujemy wynik ze sprzedaży

Rachunek zysków i strat

15

16

Wprowadzenie do bilansu i rachunku zysków i strat

(zwany także marżą brutto, ang. gross margin). Jest to miara „brutto”, ponieważ od

tak obliczonego wyniku należy odjąć jeszcze wiele innych kosztów.

Od wyniku ze sprzedaży odliczamy amortyzację (osobliwy koszt niebędący wydat-

kiem) i inne koszty operacyjne

1

. W efekcie dochodzimy do wyniku z działalności

operacyjnej, od którego nie odliczyliśmy jeszcze kosztów finansowych i podatku

dochodowego. Często w opracowaniach anglojęzycznych wynik operacyjny jest

określany mianem „zysku przed odsetkami i podatkiem” (ang. earnings before in-

terest and tax — EBIT). Następnie odliczamy koszty finansowe (przede wszystkim

odsetki) i otrzymujemy wynik finansowy brutto. W ostatnim kroku odejmujemy po-

datek dochodowy, dochodząc do zysku (straty) netto — ostatniego wiersza rachunku

zysków i strat.

Spółki publiczne (emitujące papiery wartościowe dopuszczone do obrotu publicz-

nego) publikują sprawozdania zawierające m.in. wskaźnik zysku na 1 akcję (ang.

earnings per share — EPS), który obliczamy, dzieląc zysk netto przez liczbę akcji

spółki. W omawianym przykładzie EPS dla badanego roku wynosi 3,59 zł. Spółki,

których papiery wartościowe nie występują w publicznym obrocie, nie mają obo-

wiązku publikowania tego wskaźnika będącego użyteczną informacją dla akcjona-

riuszy lub udziałowców (w przypadku spółki z o.o.).

W naszym przykładowym rachunku zysków i strat zawarliśmy pięć kategorii kosztów.

W pełnej wersji sprawozdania można znaleźć więcej pozycji kosztowych, lecz

rzadko powyżej 10 (chyba że badany rok był dla firmy nietypowy). Przedsiębiorstwa

produkcyjne są zobowiązane podawać w swoich sprawozdaniach koszt wytworzenia

1

W książce celowo pomijane są przychody inne niż ze sprzedaży produktów, towarów i materiałów

(tzn. pozostałe przychody operacyjne, przychody finansowe, zyski nadzwyczajne), a także straty nad-

zwyczajne. Jest to uzasadnione faktem, że „Ekspert” S.A. nie realizuje żadnych przychodów poza

podstawową działalnością operacyjną — przyp. tłum.

Rachunek zysków i strat

17

sprzedanych produktów. Amortyzacji, która jest elementem pozostałych kosztów

operacyjnych, nie wykazuje się w oddzielnym wierszu sprawozdania.

Na schemacie C koszty operacyjne występują zaledwie w jednym wierszu. Przedsię-

biorstwa wykazują często w tym segmencie wyniku finansowego dwie lub więcej

pozycji. W większych firmach koszty reklamy i promocji są zwykle wyodrębnione

z kosztów ogólnych zarządu. Stopień szczegółowości rachunku zysków i strat nie

jest ściśle określony; standardowe wzory wymagane przepisami ustawy o rachunko-

wości są raczej zbyt ogólne, a nie zbyt szczegółowe.

Przychody ze sprzedaży i koszty są w sprawozdaniach wykazywane zgodnie z obo-

wiązującymi zasadami rachunkowości. Poniżej parę słów na ten temat.

• Przychody ze sprzedaży — całość sprzedaży produktów i usług zakwalifi-

kowana do okresu sprawozdawczego, w tym sprzedaż zainkasowana, jak

i należności. Przychody ze sprzedaży produktów i usług sprzedanych w ba-

danym okresie ujmuje się w kwocie netto, co oznacza, że uwzględnione są

opusty cenowe, zniżki z tytułu natychmiastowej płatności, reklamacje i ob-

niżki cen z innych tytułów. W wartości sprzedaży netto nie są zawarte podatki

od przychodów (w szczególności VAT) ani akcyza. Mówiąc krótko, przy-

chody ze sprzedaży to wielkość, która powinna pokryć z nadwyżką koszty

tego samego okresu.

• Koszty sprzedanych produktów, towarów i materiałów — wartość dóbr (pro-

duktów i usług) sprzedanych klientom w okresie sprawozdawczym. To raczej

nie wymaga wyjaśnienia. To, co mniej klarowne, dotyczy produktów, które

zostały skradzione, uległy utracie w inny sposób, spisano je na straty z tytułu

uszkodzeń lub po prostu stały się zbędne. Koszt niedoborów inwentarza ujmuje

się w większości przypadków w pozostałych kosztach operacyjnych.

• Pozostałe koszty operacyjne — ogólnie mówiąc, ta kategoria obejmuje więk-

szość kosztów niezakwalifikowanych do kosztów sprzedanych produktów,

towarów i materiałów, niebędących wydatkami ani zobowiązaniami z tytułu

podatku dochodowego. Ta szeroka grupa jest „workiem”, w którym można

umieścić każdą pozycję kosztową, jaka nie musi znajdować się w innej ka-

tegorii. W naszym przykładowym rachunku zysków i strat amortyzacja jest

wyszczególniona jako osobna pozycja, obok pozostałych kosztów operacyj-

nych Nie jest to zgodne z powszechnie przyjętą praktyką, lecz posłuży do

poznania tego osobliwego kosztu. Można wymienić setki pozycji koszto-

wych, reprezentujących większe lub mniejsze kwoty — one wszystkie mogą

być zaliczane do pozostałych kosztów operacyjnych, od kosztów likwidacji

środków trwałych aż po honoraria dla prawników (oby były jak najniższe).

• Amortyzacja — część wartości aktywów trwałych, takich jak budynki, urzą-

dzenia, wyposażenie, narzędzia, meble, komputery czy pojazdy, która zo-

stała umorzona w wyniku zmniejszenia wartości tego majątku w okresie

18

Wprowadzenie do bilansu i rachunku zysków i strat

sprawozdawczym. Amortyzacja jest zatem kosztem zużycia majątku trwałego

w danym okresie. Amortyzacja nigdy nie wiąże się z bezpośrednim wydat-

kiem gotówkowym i dlatego traktujemy ją jako koszt nietypowy w stosunku

do innych pozycji mieszczących się w kosztach operacyjnych.

• Koszty finansowe — przede wszystkim odsetki od zaciągniętych zobowiązań

(oprocentowanych kredytów, pożyczek i wyemitowanych papierów wartościo-

wych) w okresie sprawozdawczym. Inne koszty finansowe to, np. prowizje od

udzielonych kredytów czy ujemne różnice kursowe przy wymianie walut.

• Podatek dochodowy — kwota należna urzędowi skarbowemu, naliczana od

zysku brutto w ujęciu podatkowym, a nie księgowym, zrealizowanym w okre-

sie sprawozdawczym. Dochód opodatkowany jest według stawki procen-

towej. Podatek dochodowy nie zawiera innych podatków i świadczeń, jak

składki ZUS i narzuty na wynagrodzenia pracowników. Podatki inne niż

dochodowy zalicza się do innych segmentów rachunku zysków i strat.

Bilans

Skrót bilansu zaprezentowany na schemacie B, na stronie 15. jest dużym uprosz-

czeniem w stosunku do wzoru powszechnie stosowanego w praktyce przez pod-

mioty gospodarcze. Instytucje finansowe, jednostki i zakłady budżetowe, instytucje

użyteczności publicznej i organizacje nieprowadzące działalności dla zysku stosują

inne wzory sprawozdań finansowych. Ze wzoru podstawowego, którego uproszczona

wersja jest przedstawiona na schemacie B, korzystają producenci, firmy handlowe

i zdecydowana większość innych przedsiębiorstw.

Lewą stronę bilansu reprezentują aktywa. Prawa zarezerwowana jest dla pasywów,

w tym zobowiązań, których jakość i poziom świadczy o rzeczywistej wartości akty-

wów (są to aktywa netto). Aktywa przedstawione są w bilansie według stopnia

płynności — najtrudniej upłynnić położone najwyżej aktywa trwałe (w pierwszej

kolejności wartości niematerialne i prawne, jak prawa do patentów), łatwiej zamie-

nić na gotówkę aktywa obrotowe (należności krótkoterminowe, zapasy i środki pie-

niężne). Kapitał właścicieli (kapitał własny) ma swoje miejsce w pasywach bilansu

nad zobowiązaniami. Pasywa przedstawione są w bilansie w kolejności zgodnej ze

stopniem ich wymagalności

2

— najwyżej położone są kapitały własne niebędące

zobowiązaniami, w związku z czym nie istnieje konieczność spłacania ich przez

2

Termin „wymagalność” odnosi się do zobowiązań i oznacza czas, w jakim należy je spłacić. Termin

„zapadalność” stosowany jest do aktywów — chodzi o przewidywany termin wpływu kwot należ-

ności — przyp. tłum.

Bilans

19

spółkę; najbardziej „pilne” są zobowiązania bieżące, które firma powinna spłacać

regularnie i terminowo, dlatego ich miejsce w bilansie jest w dolnej części pasywów

3

.

Każda pozycja aktywów, kapitału własnego i zobowiązań ma swoje konto księgowe.

Każde konto ma nazwę i kwotę wyrażoną w złotych, która nazywana jest saldem

(stanem). Weźmy za przykład pozycję ze schematu B:

Nazwa konta

Saldo (stan) konta

Zapasy

1 690 000 zł

Wyróżniamy konta aktywne (rejestrujące zmiany stanu aktywów) i pasywne (słu-

żące rejestracji zmian w pasywach).

Wielkości podane w bilansie są saldami poszczególnych kont lub grup wielu kont

księgowych, np. pozycja „Aktywa obrotowe razem” nie reprezentuje jednego konta

księgowego, lecz (w naszym przypadku) cztery, tworzące jedną grupę. Działanie

dodawania sald poszczególnych kont jest w bilansie oznaczone podkreśleniem

ostatniej z sumowanych pozycji. Podwójne podkreślenie (jak przy pozycji „Aktywa

razem”) oznacza, że jest to ostatnia pozycja w kolumnie. Podobnie, podwójne pod-

kreślenie pozycji „Wynik netto” w rachunku zysków i strat (zob. schemat C) oznacza,

że jest to ostatni wiersz kolumny. Podwójne podkreślenie pozycji „Zysk na 1 akcję

(EPS)” jest kwestią gustu.

Bilans jest sporządzany na ostatni dzień okresu objętego rachunkiem zysków i strat.

Jeżeli np. rachunek zysków i strat obejmuje rok obrotowy kończący się 30 czerwca

2004 roku, bilans powinien być według stanu na dzień 30 czerwca 2004 roku

aktualnego dokładnie o północy, przed 1 lipca. Wielkości ujęte w bilansie to salda

kont w ściśle określonym momencie. Chodzi o przedstawienie kondycji finansowej

spółki w danej chwili.

Miej na uwadze, że bilans nie przedstawia przepływów w ramach aktywów, pasy-

wów i między nimi w okresie sprawozdawczym. Bilans ujmuje jedynie stany kont

w momencie, na który jest on sporządzony, np. końcowe saldo środków pienięż-

nych

4

wynosi 565 807 zł (zob. schemat B). Czy możesz na tej podstawie określić,

ile pieniędzy wpłynęło i wypłynęło z konta w ciągu roku? Nie, w każdym razie nie

wyczytasz tego z bilansu.

3

Zgodnie ze standardami rachunkowości obowiązującymi w USA (ang. generally accepted accoun-

ting principles — GAAP), kolejność pasywów w bilansie jest odwrotna — wyżej są zobowiązania

(od krótkoterminowych w dół do długoterminowych), niżej kapitał własny, zgodnie z zasadą, że

aktywa w większej mierze kształtowane są przez zobowiązania niż przez kapitał własny. Według

GAAP, kolejność aktywów w bilansie jest także odwrotna niż w przypadku konwencji przyjętej

w Polsce — wyżej położone są aktywa obrotowe (gotówka na pierwszej pozycji), niżej aktywa

trwałe — zgodnie z kryterium płynności (podobnie jak w konwencji przyjętej w Polsce), tyle że

w kolejności odwrotnej — przyp. tłum.

4

Środki pieniężne to gotówka w kasie i na rachunku bankowym, waluty obce i dewizy — przyp. tłum.

20

Wprowadzenie do bilansu i rachunku zysków i strat

Tak przy okazji, w tym punkcie mylą się nawet dziennikarze omawiający sprawoz-

dania finansowe. Weźmy np. taki fragment artykułu o spółce: „Mocną stroną bilansu

są przychody ze sprzedaży rzędu 5,6 miliona dolarów...” (Wall Street Journal, 18 maja

1998, s. B1). Przychody wykazane są w rachunku zysków i strat, nie w bilansie!

Stany i nazwy kont nie są umieszczone w bilansie w przypadkowej kolejności. Bilans

jest podzielony na grupy, w porządku przedstawionym niżej.

Lewa strona

Prawa strona

Aktywa trwałe

Kapitał własny

Aktywa obrotowe

Zobowiązania i rezerwy na zobowiązania

(w tym długo- i krótkoterminowe)

Pierwsza grupa aktywów w bilansie to aktywa trwałe. Są to aktywa, w których po-

siadanie firma wchodzi z zamiarem użytkowania ich przez okres dłuższy niż rok.

Są to nie tylko mające fizyczną postać środki trwałe, jak grunty, budynki, urządze-

nia, środki transportu, meble czy komputery, lecz także inne rodzaje majątku, takie

jak wartości niematerialne i prawne (np. posiadane licencje).

Wartość aktywów trwałych — z wyjątkiem gruntów i kilku innych pozycji — obniża

się z czasem wraz ze spadkiem ich wartości użytkowej. Może to wynikać z ich zu-

życia fizycznego lub moralnego, wynikającego z postępu technicznego. (W związku

z postępem technicznym urządzenia produkcyjne mogą stawać się przestarzałe i nie-

zdatne do użytkowania na bazie nowszej technologii; komputery mogą nie speł-

niać wymogów sprzętowych nowszych programów. Zużycie moralne jest tym szyb-

sze, im bardziej dynamiczny jest postęp techniczny.) W każdym kolejnym okresie

korzystania z aktywów trwałych firma ponosi koszty związane ze zmniejszaniem

się ich wartości. Kwota zmniejszenia za dany okres jest kosztem umorzenia, zwa-

nym amortyzacją. Wartość umorzenia w okresie roku jest wykazywana jako koszt

w rachunku zysków i strat (zob. schemat C, strona 16.). Łączna (skumulowana)

wartość umorzenia jest w naszym przykładzie przedstawiona w odpowiedniej po-

zycji bilansu (zob. schemat B, strona 15.). W praktyce w bilansie nie wyróżnia się

oddzielnej pozycji „umorzenie”; skumulowana wartość zużycia aktywów trwałych

po prostu zmniejsza saldo konta „środki trwałe”, które jest wykazywane w bilansie

bezpośrednio w kwocie netto, tj. wartości początkowej pomniejszonej o umorzenie.

Amortyzowane są nie tylko środki trwałe, jak budowle, maszyny i urządzenia, lecz

także wartości niematerialne i prawne, które są oddzielną grupą aktywów trwałych.

Aktywa obrotowe to gotówka i inne środki obrotowe, które zostaną zamienione na

gotówkę w ciągu jednego cyklu obrotowego. Na cykl obrotowy składa się nabycie

lub wytworzenie produktów, przechowanie ich do chwili sprzedania, sprzedanie,

okres spływu należności od klientów i w końcu otrzymanie zapłaty. Ta sekwencja

wyznacza podstawowe, powtarzalne działania przedsiębiorstwa. Cykl obrotowy

może być krótki — 60 dni lub krótszy — czy też relatywnie długi, na przykład 180

lub więcej dni.

Bilans

21

Aktywa dodatkowo wykorzystywane w cyklu obrotowym, takie jak krótkotermi-

nowe inwestycje w papiery wartościowe lub udzielane pracownikom krótkotermi-

nowe pożyczki, także są zawarte w grupie aktywów obrotowych pod warunkiem, że

zostaną zamienione na gotówkę w ciągu jednego roku, licząc od dnia bilansowego.

Bywa, że przedsiębiorstwo pokrywa koszty przyszłych okresów z góry. Takie koszty

poniesione z góry to grupa aktywów obrotowych powszechnie określana jako roz-

liczenia międzyokresowe czynne (zob. schemat B).

Przynajmniej część aktywów powinna być finansowana kapitałem własnym wła-

ścicieli przedsiębiorstwa. Właściciele inwestują w firmę pieniądze, pozwalając, aby

w przyszłości część zysków była zatrzymywana w przedsiębiorstwie, co umożliwia

rozwój działalności. Zauważ, że na schemacie B na kapitał własny składają się kapi-

tał podstawowy i zysk z lat ubiegłych (zatrzymany). Co do zasady, relacja kapitału

własnego do aktywów trwałych odzwierciedla równowagę finansową przedsiębior-

stwa — w im większym stopniu aktywa trwałe są finansowane kapitałem własnym,

tym lepiej zabezpieczony jest byt przedsiębiorstwa.

Właściciele (akcjonariusze spółek akcyjnych), inwestując w spółkę, podnoszą jej

kapitał podstawowy

5

. Zysk zrealizowany w danym roku obrotowym dzieli się na część

zatrzymaną w przedsiębiorstwie (zysk niepodzielony) i część przekazaną właści-

cielom w formie dywidendy. Szczegółowe zagadnienia związane z zyskiem zatrzy-

manym i dywidendą zostaną omówione w dalszej części książki. Tutaj zwracam

tylko uwagę, że zysk zatrzymany (z lat ubiegłych) nie jest — powtarzam, nie jest —

pozycją aktywów.

Zobowiązania dzielą się na długoterminowe i krótkoterminowe. Zobowiązania dłu-

goterminowe to takie, które staną się wymagalne po okresie dłuższym niż rok, licząc

od dnia bilansowego. „Ekspert” S.A. posiada tylko jedno takie konto bilansowe. Ter-

miny wymagalności, oprocentowanie i inne istotne informacje dotyczące poszcze-

gólnych pozycji zobowiązań powinny być ujęte w bilansie lub w notach objaśnia-

jących do bilansu. Dla uproszczenia, do przykładowego bilansu nie załączałem not

objaśniających (zob. rozdział 16.).

Zobowiązania pomniejszają wartość posiadanych aktywów. Pewna część wykazanej

w bilansie gotówki i innych aktywów, które zostaną zamienione na gotówkę w ciągu

cyklu obrotowego, zostanie wykorzystana w celu spłaty zobowiązań. (Zobowiązania

mogą być także spłacane z aktywów, które zostaną wygenerowane przez przed-

siębiorstwo dopiero w przyszłości). Z wyżej wymienionych powodów wszystkie

5

Spółki emitują akcje o określonej wartości nominalnej. Każda akcja opiewa na pewną wartość nomi-

nalną. Cena emisyjna akcji może być wyższa niż ich wartość nominalna. Nadwyżka wartości emi-

syjnej ponad nominalną tworzy tzw. agio — pozycja ta jest ujmowana w kapitale zapasowym. Z reguły

nie wyróżnia się tej wielkości jako osobnej pozycji w bilansie, ponieważ różnica ta nie jest zwykle

bardzo istotna — przyp. tłum.

22

Wprowadzenie do bilansu i rachunku zysków i strat

zobowiązania firmy powinny być ujęte w bilansie — tylko wówczas otrzymamy kom-

pletny obraz kondycji finansowej spółki.

Zobowiązania są także źródłem pochodzenia aktywów. Kiedy np. firma zapożycza

się, w naturalny sposób wzrasta jej stan gotówki. Poziom zapasów rośnie, gdy przed-

siębiorstwo kupuje produkty na kredyt, zaciągając zobowiązania, które zostaną

spłacone w przyszłości. Gdy spółka ma do uregulowania rachunki, oznacza to, że

jeszcze nie użyła gotówki, aby je zapłacić.

Poruszając to zagadnienie, wskazujemy na inny powód umieszczania w bilansie

zobowiązań. Chodzi o to, aby określić źródła finansowania majątku przedsiębior-

stwa i odpowiedzieć na pytanie o pochodzenie całości aktywów spółki? Mając pełny

obraz kondycji finansowej firmy, powinniśmy wskazać źródła pochodzenia aktywów.

Wyszukiwarka

Podobne podstrony:

Jak czytac sprawozdania finansowe sprafi

Jak czytac sprawozdania finansowe sprafi

Jak czytac sprawozdania finansowe sprafi

Jak czytać sprawozdania finansowe[1]

JAK CZYTAC SPRAWOZDANIE FINANSO Nieznany

Paluch J Jak przygotować sprawozdanie finansowe organizacji pożytku publicznego (2007)

Korygowanie b©d˘w po zatwierdzeniu sprawozdania finansowego, Jak poprawiać błędy ujawnione po zatwi

Jak poprawia† b©dy ujawnione po zatwierdzeniu sprawozdania finansowego, Jak poprawiać błędy ujawnio

PROCES PLANOWANIA BADANIA SPRAWOZDAN FINANSOWYC H

Wymogi, cechy i zadania sprawozdawczośći finansowej

więcej podobnych podstron