O czym mówi bilans

Zatwierdzone sprawozdanie finansowe będzie stanowić pod-

stawowe źródło informacji finansowych o podmiocie gospo-

darczym przez co najmniej najbliższy rok, a w rzeczywistości

znacznie dłużej – jako sprawozdanie prezentowane w przy-

szłości dla celów porównawczych względem sprawozdania

za rok 2014.

Kluczowym sprawozdaniem finansowym jest bilans pozwala-

jący ocenić sytuację finansową firmy na konkretny dzień (tzw.

dzień bilansowy). W większości podmiotów funkcjonujących

w Polsce jest to koniec roku kalendarzowego, czyli 31 grudnia.

Chociaż bilans zawiera informacje historyczne o stanie majątku

firmy i źródłach jego finansowania to umiejętna ocena wystę-

pujących w nim relacji między głównymi kategoriami aktywów

(majątku) i pasywów (kapitału własnego i zobowiązań) oraz ich

relacji do wielkości pochodzących z rachunku zysków i strat

(przychodów, kosztów i wyniku finansowego) pozwala przewidy-

wać przyszłość firmy – jej zdolność do dalszego funkcjonowania

i perspektywy rozwojowe.

Analizę bilansu można rozpocząć od oceny wysokości i ogólnej

struktury majątku, tj. relatywnego udziału majątku trwałego i mająt-

ku obrotowego. Choć w poszczególnych firmach różni się on istotnie

ze względu na branżę i typ działalności, to każda z kategorii majątku

ma pewne uniwersalne właściwości (por. tabela 1).

Do kluczowych wskaźników finansowych charakteryzujących sy-

tuację majątkową firmy należą m.in.: wskaźnik efektywności wyko-

rzystania aktywów, wskaźnik rotacji zapasów w dniach oraz wskaź-

nik rotacji należności w dniach, cykl konwersji gotówki w dniach,

wskaźnik rentowności majątku (ROA).

Na wysokość wskaźników wymienionych w tabeli 3 wpływają ta-

kie elementy polityki rachunkowości, jak zasady: wyceny inwestycji

(wartość historyczna czy godziwa), amortyzacji, dokonywania odpi-

sów z tytułu utraty wartości, ustalania kosztu wytworzenia, ujmo-

wania umów leasingu. Objaśnienie wpływu wymienionych zasad

na sytuację majątkową firmy i wymienione wskaźniki finansowe

znajduje się w dalszej części broszury.

Z kolei ocena sytuacji finansowej wiąże się z poszukiwaniem od-

powiedzi na pytania:

■

■

co stanowi główne źródło finansowania podmiotu: kapitał wła-

sny czy zobowiązania,

■

■

w jakim okresie należy uregulować ciążące na podmiocie zobo-

wiązania, tj. czy są one długoterminowe, czy krótkoterminowe,

■

■

relacji, czy majątek trwały ma zapewnioną trwałość finansowa-

nia, tj. czy ma pokrycie w kapitale stałym (kapitał własny i zobo-

wiązania długoterminowe),

■

■

czy zobowiązania wymagalne w ciągu najbliższego roku mają od-

powiednie zabezpieczenie w postaci majątku obrotowego.

Do kluczowych wskaźników finansowych, charakteryzujących

sytuację finansową podmiotu, należą m.in.: wskaźnik ogólnego

zadłużenia i pochodne od niego wskaźniki zadłużenia, wskaźnik

rentowności kapitału własnego (ROE). Na ich wysokość wpływają

takie elementy polityki rachunkowości, jak np. zasady tworzenia

rezerw i rozliczeń międzyokresowych (zobowiązań), zasady ujmowa-

nia umów leasingu etc. Objaśnienie wpływu tych zasad na sytuację

majątkową firmy i wymienione wskaźniki finansowe znajduje się

w dalszej części broszury.

W klasycznie zarządzanym podmiocie oczekuje się, że majątek

trwały znajdzie pokrycie w długoterminowych źródłach finansowania

(kapitale stałym), tj. kapitale własnym i zobowiązaniach długoter-

minowych. Daje to firmie czas niezbędny na wypracowanie gotówki

W czerwcu kończy się okres

zatwierdzania sprawozdań finansowych za rok 2013

w firmach, w których

rok obrotowy pokrywa się z rokiem kalendarzowym. Na jego podstawie będą podejmować decyzje:

wspólnicy, akcjonariusze, wierzyciele, związki zawodowe, organy skarbowe itd.

Wydział zarządzania Uł

WspółpracUj

z nami

Twój doświadczony i kompetentny

partner w biznesie !

42 635 48 12

potrzebujesz profesjonalnie wykonanych badań, analiz,

ekspertyz i opinii na potrzeby swojej działalności ?

• masz oferty skierowane do studentów ?

• poszukujesz praktykantów bądź pracowników ?

• chcesz zwiększyć swoje kompetencje poprzez szkolenia,

warsztaty, kursy dokształcające, studia podyplomowe ?

ul. J. matejki 22/26, 90-237 Łódź • tel.: 42 635 50 51 • www.wz.uni.lodz.pl

karolinapiejak@uni.lodz.pl

REKlAmA

poniedziałek

16 czerwca 2014 nr 115

gazetaprawna.pl

Co kryje się w liCzbaCh i między nimi

Jak czytać

sprawozdanie

finansowe

na co muszą zwrócić

uwagę wspólnicy

i akcjonariusze

jak w gąszczu

danych znaleźć to,

co najważniejsze

jak sprawdzić, czy

zarząd nie ukrywa

niekorzystnych

faktów

DGP wyjaśnia

F2

Dziennik Gazeta Prawna,

16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

sprawozdanie finansowe

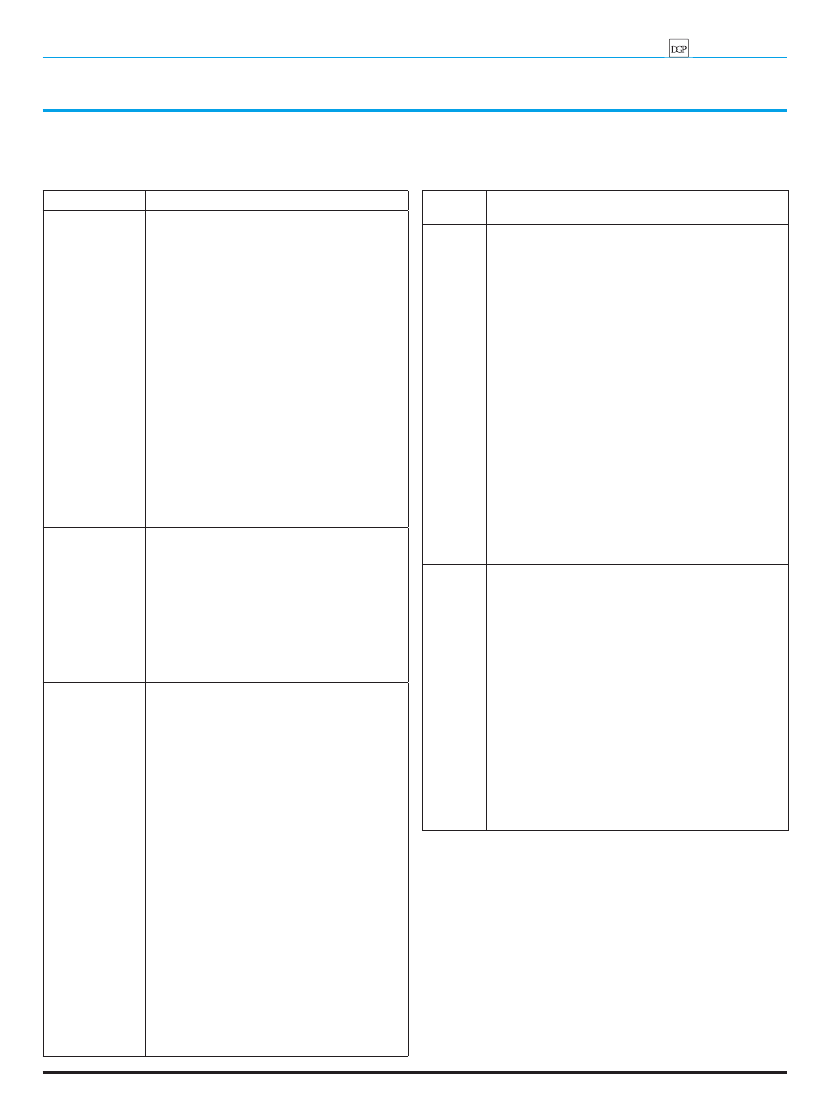

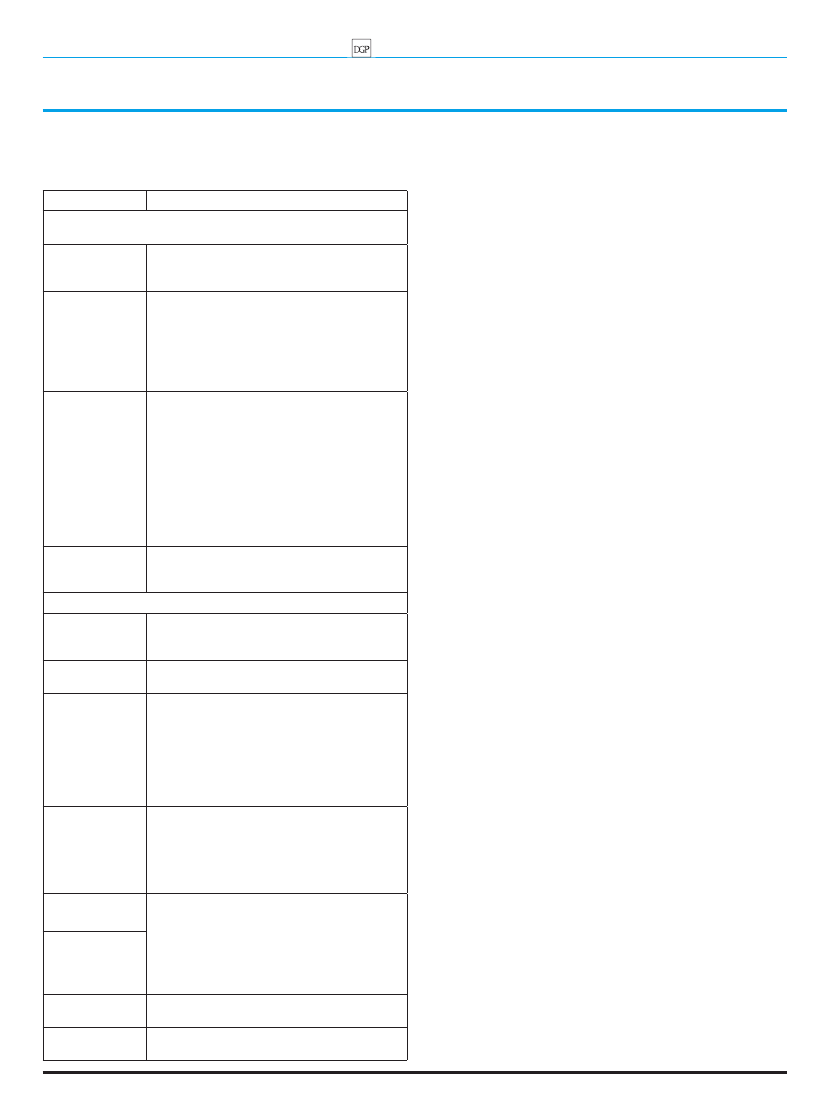

Tabela 1. Charakterystyka kluczowych grup

majątku, czyli o czym mówią aktywa bilansu

Grupa majątku

Charakterystyka

Majątek trwały

operacyjny

Aspekty pozytywne:

n

świadczy o potencjale dochodowym firmy

(im większy, tym potencjalnie większa zdolność

firmy do generowania dochodu)

n

może stanowić przedmiot zabezpieczenia

zobowiązań, zwiększając tym samym zdolność

firmy do pozyskiwania źródeł finansowania

Aspekty negatywne:

n

zmniejsza elastyczność operacyjną i finan-

sową firmy, ograniczając szybkość reakcji na

zmiany w otoczeniu,

n

wymaga aktywnego poszukiwania możliwo-

ści zagospodarowania istniejącego potencjału;

weryfikatorem umiejętności wykorzystania

potencjału jest wielkość przychodów możliwych

do wygenerowania przy wykorzystaniu posiada-

nych zasobów;

n

generuje koszty stałe; tworzy ryzyko pono-

szenia kosztów pustych;

n

zamraża kapitał na długi okres, co wymaga

odpowiednich źródeł finansowania (długotermi-

nowych, czyli zwykle droższych)

Majątek trwały

inwestycyjny

Odzwierciedla wolne zasoby pieniężne podmio-

tu, które zgodnie z oczekiwaniami zarządu nie

będą konieczne do uruchomienia w okresie

krótszym niż rok. Majątek cechujący się zwykle

stosunkowo dużą płynnością (łatwością zamiany

na gotówkę). Wyjątek stanowią inwestycje

w aktywa niefinansowe (np. nieruchomości)

i inwestycje finansowe w podmiotach powią-

zanych. Majątek ten stanowi w części lub

w całości rodzaj bufora dla zabezpieczenia

wypłacalności lub płynności podmiotu

Majątek

obrotowy

Aspekty pozytywne:

n

odzwierciedla bieżące zasoby gotówkowe

lub quasi-gotówkowe, które będą dostępne dla

jednostki w krótkim okresie (dni, miesiące, do

roku); stanowi przez to zabezpieczenie płatności

zobowiązań bieżących podmiotu, przez co przyczy-

nia się do poprawy płynności finansowej jednostki;

n

redukuje ryzyko operacyjne podmiotu (np.

zapas jako zabezpieczenie wahań sprzedaży);

n

oceniając majątek obrotowy, należy zwrócić

uwagę na jego płynność, tj. zdolność jego

zamiany na gotówkę. Wyższą jakością cechuje

się majątek obrotowy o większym udziale

gotówki i inwestycji; mniejszą o zwiększonym

udziale zapasów i należności

Aspekty negatywne:

n

ogranicza efektywność wykorzystania

środków pieniężnych podmiotu (np. nadmierne

zapasy);

n

zwiększa koszty funkcjonowania (np. koszty

utrzymania zapasów, koszty finansowania

zapasów lub należności, ryzyko realizacji

zapasów lub należności)

n

wysoki stan zapasów i należności może

świadczyć o problemach z zarządzaniem tymi

kategoriami majątku i ryzykiem strat z tego

tytułu (pogorszenia płynności finansowej)

służącej do spłaty zobowiązań zaciągniętych na finansowanie ma-

jątku trwałego i zapewnienie odpowiedniej stopy zwrotu z kapitału

własnego (ROE). To oznacza oznacza jednocześnie, że zobowiązania

bieżące, wymagające spłaty w bliskiej perspektywie, mają zabezpie-

czeniew aktywach obrotowych, które z założenia powinny uwolnić

gotówkę w tym samym, bliskim horyzoncie czasowym. Aktywa ob-

rotowe traktowane są jako zabezpieczenie zdolności podmiotu do

bieżącego wywiązywania się z ciążących na nim roszczeń.

Do istotnych wskaźników finansowych należą tu wskaźnik płyn-

ności bieżącej i jego odmiany, kapitał pracujący netto, wskaźnik

zastosowania kapitałów stałych. Oczywiście w praktyce istnieją

odstępstwa od tych relacji. Dotyczą one w szczególności firm han-

dlowych, podmiotów zarządzanych zgodnie z koncepcją lean mana-

gement oraz innych podmiotów prowadzących agresywną politykę

zarządzania kapitałem obrotowym.

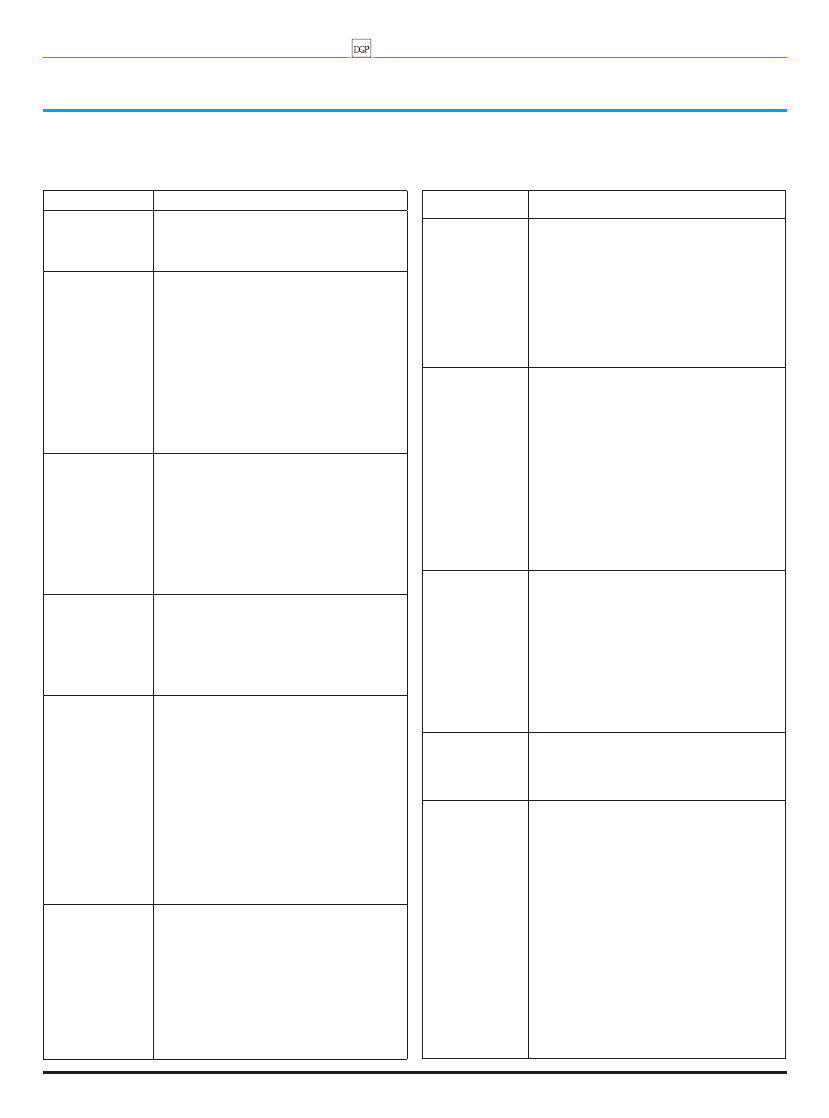

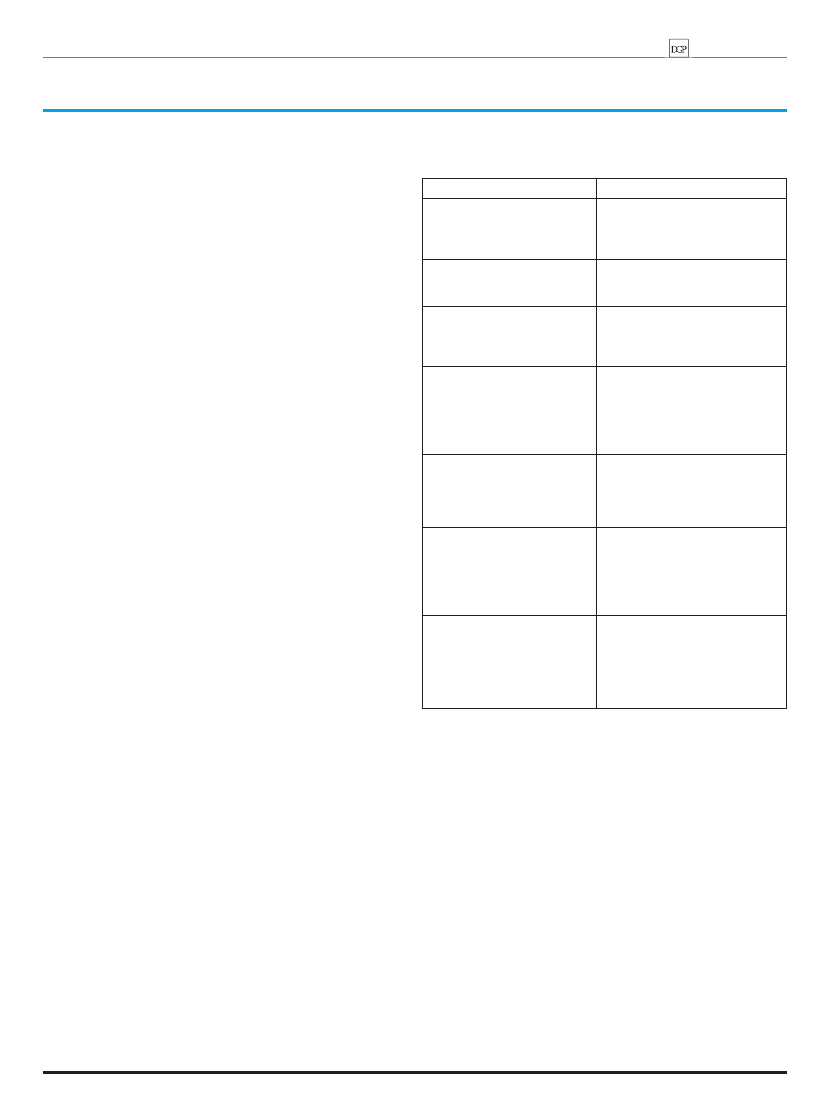

Tabela 2. Charakterystyka kapitałów,

czyli o czym mówią pasywa bilansu

Grupa

pasywów

Charakterystyka

Kapitał

własny

Aspekty pozytywne:

n

jest wyznacznikiem stabilizacji finansowej podmiotu

jako kapitał niewymagający co do zasady spłaty ani

w krótkim ani w długim okresie;

n

zmniejsza ryzyko finansowe podmiotu z punktu

widzenia wierzycieli;

n

jego wysoki udział zwiększa możliwości firmy

w zakresie pozyskiwania kapitału dłużnego na rozwój

lub zabezpieczenie działalności operacyjnej;

n

zmniejsza presję firmy do szybkiego generowania

gotówki niezbędnej na spłatę zobowiązań

Aspekty negatywne:

n

stanowi zwykle najdroższe źródło finansowania,

wymagające wysokich stóp zwrotu z majątku (ROA)

i kapitału (ROE);

n

zwiększa koszty finansowania podmiotu (WACC),

co może się przyczynić do ograniczenia jego szans

rozwojowych (trudno będzie znaleźć projekty na tyle

zyskowne, by pokryły wysokie koszty finansowania).

Wysoki udział kapitału własnego wpływa na wzrost oceny

sytuacji finansowej firmy przez wierzycieli. Niemniej może

przyczynić się do pogorszenia stopy zwrotu dla właścicieli

(ROE) ze względu na zmniejszenie dźwigni finansowej

(spadek długu w strukturze źródeł finansowania), a przez

to pogorszenia oceny dokonań firmy przez jej właścicieli

Zobo-

wiązania

Aspekty pozytywne:

n

zwykle tańsze źródło finansowania niż kapitał własny

– obniża koszty finansowania podmiotu WACC (jeśli zadłu-

żenie nie przekracza poziomów uznanych za bezpieczne);

n

pozwala na wykorzystanie pozytywnego efektu

dźwigni finansowej, tj. zwiększenia stopy zwrotu dla

właściciela (ROE), wynikającej z pozytywnej relacji

między kosztem długu a rentownością majątku (ROA)

na poziomie operacyjnym

Aspekty negatywne:

n

zwiększa ryzyko finansowe podmiotu;

n

ogranicza dostęp do dłużnych źródeł finansowania.

Ważna jest także struktura zobowiązań. Zobowiązania

długoterminowe, niewymagające szybkiej spłaty, zwięk-

szają stabilizację i bezpieczeństwo finansowe firmy,

niemniej podnoszą jednocześnie koszty finansowania.

Zobowiązania krótkoterminowe natomiast wymagają

spłaty w bliskiej perspektywie, co zwiększa presję firmy

na posiadanie zasobów gotówkowych na ich spłatę

F3

Dziennik Gazeta Prawna,

16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

sprawozdanie finansowe

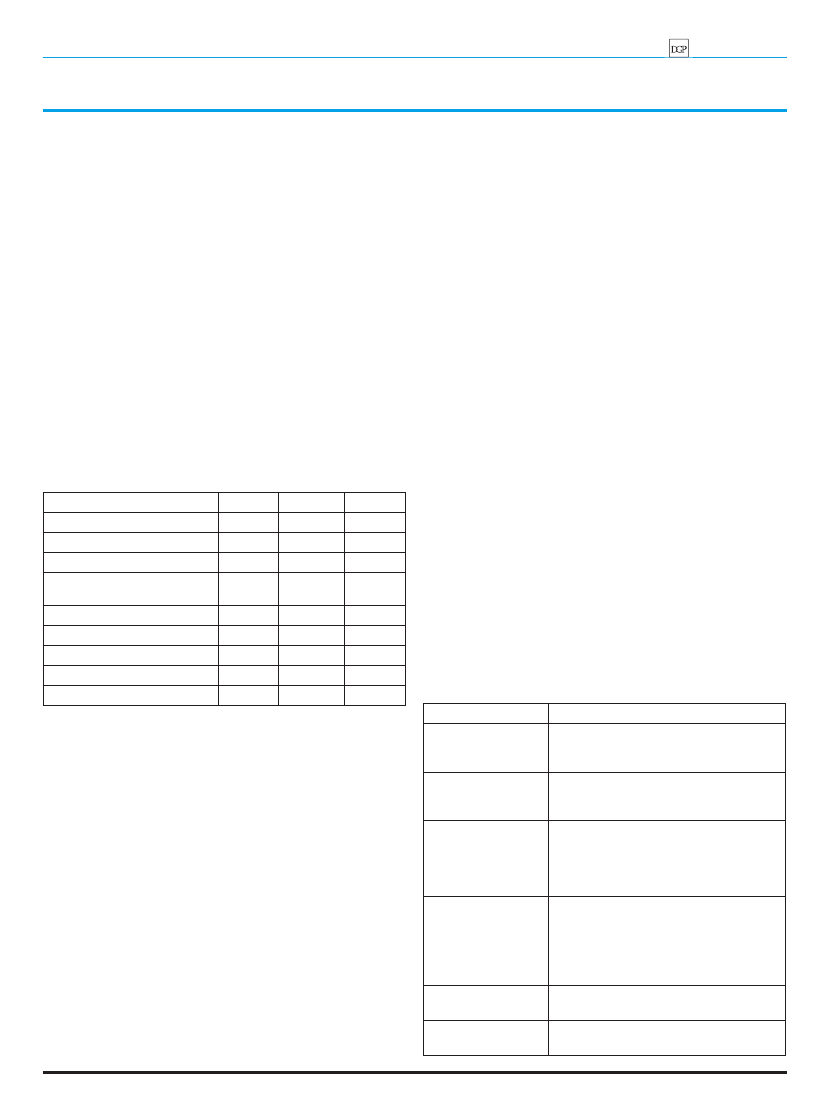

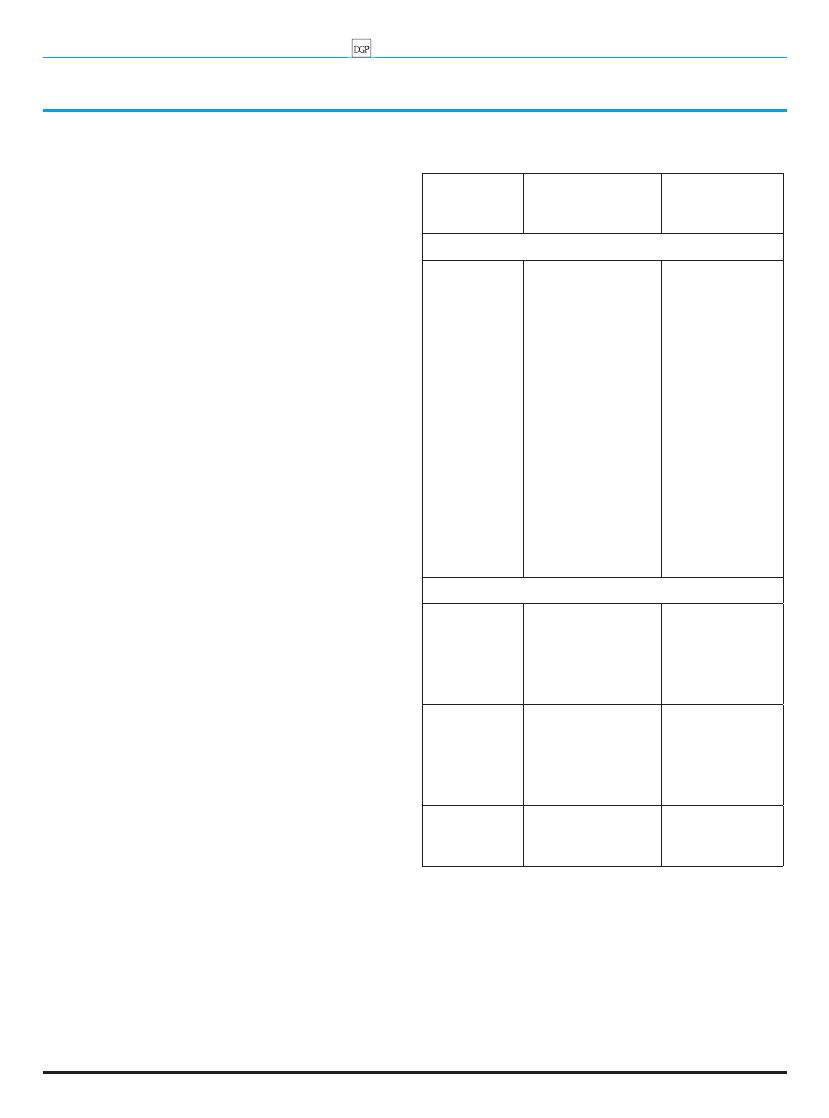

Tabela 3. Wybrane wskaźniki charakteryzujące

sytuację majątkową firmy

Wskaźnik

Objaśnienie

Unieruchomienie

majątku:

majątek trwały/

majątek obrotowy

Im wyższy od 1, tym większy stopień unie-

ruchomienia majątku przedsiębiorstwa

– mniejsza elastyczność operacyjna i finanso-

wa firmy

Efektywność

wykorzystania

majątku:

przychody ze

sprzedaży/aktywa

Wskaźnik informujący o tym, jak dużo przy-

chodów firma jest w stanie wygenerować na

posiadanym majątku (ile przychodu generuje

złotówka zainwestowana w majątek firmy).

Im wyższy, tym lepszy, ponieważ świadczy

o wyższym stopniu wykorzystania potencja-

łu dochodowego majątku firmy. Wskaźnik

ten ma naturalną tendencję poprawy wraz

ze wzrostem stopnia zużycia (umorzenia)

majątku trwałego – wzrost wskaźnika może

być w pewnych okolicznościach wynikiem

tylko i wyłącznie starzenia się majątku (szcze-

gólnie ważne w firmach kapitałochłonnych)

Rentowność

majątku (ROA):

zysk netto/średni

stan aktywów

x 100 proc.

Wskaźnik obrazujący stopę zwrotu z kapitału

zainwestowanego w majątek przedsiębior-

stwa. Informuje o zyskowności aktywów, tzn.

ile zysku generuje każda złotówka zaangażo-

wana w majątek przedsiębiorstwa. Im wyższy,

tym lepszy. Powinien być wyższy od kosztów

finansowania majątku (WACC). Wskaźnik

ten ma naturalną tendencję poprawy wraz

ze wzrostem stopnia zużycia (umorzenia)

majątku trwałego (por. wyżej)

Rotacja zapasów

w dniach:

średni stan

zapasów/koszt

własny sprzeda-

nych zapasów

x 365 dni

Wskaźnik informujący o skuteczności firmy

w zakresie zarządzania zapasami oraz

o okresie zamrożenia gotówki firmy

„w magazynie”. Im krótszy, tym lepszy,

ponieważ ogranicza koszty operacyjne maga-

zynowania oraz koszty finansowania stanów

magazynowych

Rotacja należności

w dniach:

średni stan należ-

ności/przychody

ze sprzedaży

x 365 dni

Wskaźnik informujący o polityce firmy

w zakresie zarządzania terminami płatno-

ści dla odbiorców lub o skuteczności firmy

w zakresie windykacji należności. Informuje

o okresie zamrożenia gotówki firmy u jej

odbiorców. Im krótszy, tym lepszy, ponieważ

odzyskana gotówka może dalej pracować na

rzecz firmy. Wskaźnik ten należy porównać

ze wskaźnikiem rotacji zobowiązań w dniach.

Korzystna sytuacja występuje wówczas, gdy

rotacja należności w dniach jest krótsza niż

rotacja zobowiązań w dniach, ponieważ

firma wcześniej odzyskuje pieniądze, niż musi

je zapłacić wierzycielom (kontrahentom,

pracownikom, bankom etc.)

Cykl konwersji

gotówki:

okres rotacji

zapasów + okres

rotacji należno-

ści – okres rotacji

zobowiązań

Wskaźnik informujący jak dużo czasu upływa

od wydatkowania gotówki w firmie na zakup

materiałów do produkcji lub towarów handlo-

wych, poprzez okres konieczny do realizacji

produkcji/usług, sprzedaży (często z odro-

czonym terminem płatności) aż do wpływu

gotówki z powrotem do firmy. Im jest on

krótszy, tym lepszy, ponieważ zmniejsza

zapotrzebowanie firmy na kapitał, zwiększa

efektywność wykorzystania majątku i zwięk-

sza tempo generowania zysków

Tabela 4. Wybrane wskaźniki charakteryzujące

sytuację finansową firmy

Wskaźnik

Objaśnienie

Wskaźnik finan-

sowania majątku

trwałego z kapi-

tałów stałych:

kapitał stały/

aktywa trwałe > 1

W klasycznie zarządzanym podmiocie oczekuje

się, że majątek trwały będzie miał pokrycie

w kapitale długoterminowym (kapitale stałym),

na który składają się: kapitał własny

+ zobowiązania długoterminowe. Spełnienie tej

relacji oznacza zachowanie złotej zasady

finansowej. Nieco bardziej konserwatywne

reguły zarządzania finansami wskazują,

że majątek trwały powinien być pokryty

kapitałem własnym

Ogólne

zadłużenie:

zobowiąza-

nia i rezerwy/

pasywa razem

Inną odmianą

tego wskaźnika

jest wskaźnik

zadłużenia kapi-

tału własnego:

zobowiązania

i rezerwy/kapitał

własny < 1

Wskaźnik informujący o stopniu zadłużenia

firmy. W ocenie firmy przez wierzycieli,

im jest on niższy, tym lepszy (poniżej 50 proc.,

a w przypadku banków oczekuje się jeszcze

niższej stopy zadłużenia). Natomiast z perspek-

tywy właścicieli większe zadłużenie oznacza

możliwość realizacji tzw. pozytywnych efektów

dźwigni finansowej, tj. zwiększenia stopy

zwrotu z kapitału właściciela (ROE) dzięki

wykorzystaniu pozytywnej relacji rentowno-

ści majątku (ROA) i kosztu długu (kredytów,

leasingów itp.)

Rentowność

kapitału

własnego (ROE):

zysk netto/średni

stan kapitału

własnego

x 100 proc.

Wskaźnik obrazujący stopę zwrotu z kapitału

zainwestowanego w spółce przez właściciela.

Informuje o zyskowności kapitału właścicie-

la, czyli ile zysku generuje każda złotówka

zaangażowana przez właściciela w przedsię-

biorstwo. Im wyższy, tym lepszy. Wskaźnik

ten powinien być wyższy od kosztu kapitału

własnego, tj. uzasadnionej, oczekiwanej stopy

zwrotu, jaką właściciel uzyskałby, inwestując

ten kapitał w inne przedsięwzięcie o podob-

nym ryzyku

Płynność bieżąca:

aktywa bieżące/

zobowiązania

bieżące (1,2–2)

Wskaźnik informujący o zdolności firmy

do regulowania bieżących zobowiązań

Rotacja zobowią-

zań w dniach*:

średni stan zobo-

wiązań/ koszt

własny sprzedaży

x 365 dni lub

średni stan

zobowiązań/

przychody ze

sprzedaży

x 365 dni

* każdy z wzorów

prowadzi do innej

wielkości wskaź-

ników i jest nieco

inaczej interpre-

towany

Wskaźnik informujący o tym, jak długo firma

finansuje się zobowiązaniami krótkotermi-

nowymi (w szczególności operacyjnymi).

Im wyższy, tym lepiej dla finansów firmy.

Należy jednak pamiętać, ze wysoki wskaź-

nik osłabia ocenę wiarygodności kredytowej

firmy z punktu widzenia wierzycieli i może być

barierą w dostępie do kapitału lub w uzyskaniu

odroczonych terminów płatności.

Wskaźnik ten należy porównać ze wskaźnikiem

rotacji należności w dniach. Korzystna sytuacja

występuje wówczas, gdy rotacja należności

w dniach jest krótsza niż rotacja zobowiązań

w dniach, ponieważ firma wcześniej odzyskuje

pieniądze niż musi je zapłacić wierzycielom

(kontrahentom, pracownikom, bankom etc.).

F4

Dziennik Gazeta Prawna,

16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

Co wynika z rachunku

zysków i strat

Rachunek zysków i strat jest zestawieniem przychodów i kosz-

tów firmy, dotyczących konkretnego okresu sprawozdawczego (w

polskich warunkach najczęściej roku kalendarzowego). Prezen-

tuje on wyniki finansowe firmy w kategoriach zysku lub straty.

W analizie rentowności szczególne znaczenie ma rozpoznanie, co

jest źródłem generowania zysku lub straty oraz szczegółowa ana-

liza przychodów i kosztów podstawowej działalności operacyjnej.

Działalność statutowa to kluczowy obszar działalności podmiotu

(ang. core business), który powinien stanowić podstawowe źródło

generowania wyniku finansowego. Jest to obszar działalności fir-

my, w którym realizowane działania mają najbardziej powtarzalny

charakter. Każda inna działalność, a w szczególności działalność

pozostała operacyjna, może wykazywać znaczne wahania wyniku

finansowego w kolejnych okresach. Utrudnia to ich przewidywal-

ność, a jednocześnie wskazuje na nietrwały charakter tej części

wyniku finansowego. Potwierdza to poniższy przykład, w którym

trzy hipotetyczne firmy o jednakowym poziomie zysku (netto) ce-

chują się zupełnie inną jakością uzyskanego wyniku finansowego.

RZiS (w mln zł)

Firma A

Firma B

Firma C

Przychody ze sprzedaży

120

100

90

Koszt własny sprzedaży

100

100

100

Zysk na sprzedaży

20

0

-10

Pozostałe przychody

operacyjne

0

0

30

Pozostałe koszty operacyjne

0

0

0

Zysk operacyjny

20

0

20

Przychody finansowe

0

20

0

Koszty finansowe

0

0

0

Zysk

20

20

20

Najlepszą jakość zysku wykazuje firma A. Zysk ten został wygene-

rowany w ramach podstawowej działalności operacyjnej podmiotu

i można zakładać, że przyszłe wyniki finansowe będą kształtować

się zgodnie z określonym trendem względem zysku bieżącego roku.

Najgorszą jakość zysku wykazuje firma C, co wynika z dwóch

powodów: 1) firma ponosi stratę w obszarze biznesu podstawo-

wego, który powinien być głównym generatorem zysku; 2) do-

datni wynik finansowy ostatniego poziomu zawdzięcza skutkom

działań w zakresie pozostałej działalności operacyjnej, które mają

zwykle nieciągły lub niepowtarzalnych charakter (np. wyprzedaż

majątku z zyskiem, rozwiązanie rezerwy). Ponadto wiele ze zda-

rzeń z zakresu pozostałej działalności operacyjnej ma charakter

niepieniężny (rezerwy, odpisy aktualizujące wartość aktywów,

umorzenie zobowiązań itp.).

Z kolei jakość zysku zrealizowanego przez firmę B jest wyż-

sza niż w przypadku firmy C ze względu na: 1) uniknięcie straty

w działalności statutowej, ale także dzięki temu, że 2) ostateczny

poziom zysku wynika z działalności finansowej, a nie działalności

pozostałej operacyjnej. Działalność finansowa oprócz odzwiercie-

dlenia kosztów finansowania zewnętrznego podmiotu obejmuje

także skutki wynikające z obrotu i wyceny inwestycji bilanso-

wych. I chociaż nie stanowią one domeny działalności jednostki,

to w wielu wypadkach zapewniają trwałe (powtarzalne) źródło jej

dodatkowych dochodów.

Na ocenę rentowności mają wpływ decyzje jednostki w zakresie:

wariantu prezentacji rachunku zysków i strat (porównawczy/kal-

kulacyjny); klasyfikacji kosztów i przychodów do poszczególnych

obszarów, zasad wyceny inwestycji etc. Skutki tych decyzji zostały

zobrazowane w dalszej części broszury. Oceniając wysokość i jakość

wyniku finansowego, należy uwzględnić fazę rozwoju jednostki,

która wpływa istotnie na poziom rentowności podmiotu i strukturę

jego wyniku finansowego.

Wariant kalkulacyjny rachunku zysków i strat – dalej RZiS – po-

zwala na rozpoznanie struktury marż generowanych w zakresie

podstawowej działalności biznesowej podmiotu oraz kosztów okresu,

obciążających marżę wygenerowaną na sprzedaży wyrobów, usług

lub towarów. Koszty okresu obejmują koszty sprzedaży i koszty

ogólnego zarządu.

Wariant porównawczy RZiS różni się sposobem prezentacji

informacji o kosztach podstawowej działalności operacyjnej pod-

miotu. Widoczna w nim struktura zasobów zużywanych w dzia-

łalności podmiotu może dostarczać wiedzy o strategii działania

biznesu (np. praca własna lub outsourcing), jego charakterystyce

(dominacja kosztów infrastruktury, surowców czy kosztów pra-

cowniczych), ale także pozwala na dokonanie oceny wydajno-

ści pracy poprzez porównanie dynamiki określonych kategorii

kosztów z dynamiką sprzedaży (ilościowej lub wartościowej) .

Np. dynamika kosztów wynagrodzeń (wzrost 12 proc.) wyższa od

dynamiki przychodów (wzrost 10 proc.) może świadczyć o spad-

ku wydajności pracy.

Ze względu na występujące w wariancie porównawczym po-

zycje korygujące koszty (zmiana stanu produktów, koszt wy-

tworzenia produkcji na własne potrzeby) sprawia on często czy-

tającym trudności interpretacyjne. Dotyczy to zwłaszcza osób

niezajmujących się na co dzień rachunkowością lub finansami.

Stąd też wariant ten jest najlepiej dostosowany do firm handlo-

wych, gdzie pozycje te nie pojawiają się w ogóle lub występują

w marginalnym stopniu.

sprawozdanie finansowe

Tabela 5. Wariant kalkulacyjny RZiS w zakresie

działalności podstawowej operacyjnej

Pozycja RZiS

Charakterystyka

Przychody ze sprze-

daży produktów

i towarów

Wartość sprzedaży w cenie sprzedaży

netto, bez akcyzy i VAT oraz rabatów,

upustów i innych zmniejszeń ceny

Koszt wytworzenia

sprzedanych produk-

tów i towarów

Wartość sprzedaży w koszcie wytworzenia

lub w cenie zakupu (nabycia)

Zysk/strata brutto

na sprzedaży

Marża realizowana na sprzedaży produk-

tów lub towarów, która powinna

wystarczyć na pokrycie kosztów okresu,

tj. kosztów sprzedaży i kosztów ogólnego

zarządu

Koszty sprzedaży

Obejmują koszty związane z realizacją

sprzedaży, w tym: koszty utrzymania

działów sprzedaży, przedstawicieli handlo-

wych, kanałów dystrybucji (np. sklepów,

hurtowni), promocji sprzedażowych,

dostaw do klientów etc.

Koszty ogólnego

zarządu

Koszty ogólnoadministracyjne (zarząd, HR,

IT, księgowość itp.)

Zysk/strata

na sprzedaży

Wynik na podstawowej działalności opera-

cyjnej podmiotu

F5

Dziennik Gazeta Prawna,

16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

Analiza finansowa wymaga uchwycenia podstawowych relacji

występujących między pozycjami poszczególnych sprawozdań

finansowych. Na przykład wzrost lub spadek poziomu zapasów

lub należności należy powiązać z dynamiką zmian przychodów

ze sprzedaży. Przy zachowaniu stałej efektywności zarządzania

tymi składnikami aktywów ich wartość będzie się zmieniać pro-

porcjonalnie do tempa zmian przychodów. Z założenia zatem

wzrost przychodów o 10 proc., przy niezmienionych terminach

płatności, spowoduje przyrost należności w bilansie o 10 proc.

Jeżeli jednak przy tym wzroście przychodów należności wzro-

słyby tylko o 7 proc., wskazywałoby to na poprawę skuteczności

ich windykacji, a przez to zmniejszenie wskaźnika rotacji na-

leżności w dniach.

Niemniej przed postawieniem takiego wniosku należy zwrócić

uwagę, czy w tym samym okresie nie dokonano odpisów aktu-

alizujących wartość należności, co zmieniałoby całkowicie wnio-

skowanie. Poprawa wskaźnika wynikałaby bowiem nie z popra-

wy efektywności zarzadzania tą grupą aktywów, lecz z faktu,

że zarządzanie to było tak złe, iż doprowadziło do niemożności

ściągnięcia określonych kwot. Odpis ten jest widoczny w infor-

macji dodatkowej lub w pozycji odpowiednio szczegółowego RZiS.

O czym decyduje polityka

rachunkowości

Kluczem do pełnego i właściwego zrozumienia oraz oceny da-

nych zawartych w sprawozdaniu finansowym, jak również usta-

lonego na ich podstawie zestawu wskaźników finansowych

jest poznanie polityki rachunkowości jednostki. Wpływa ona

bowiem na treść sprawozdania finansowego.

Niewłaściwie dobrana polityka rachunkowości uniemożliwi

zarządowi odzwierciedlenie faktycznie realizowanej strategii

i polityki finansowej (np. nastawienie na rentowność i akcep-

tację podwyższonego ryzyka lub nastawienie na zabezpieczenie

płynności i bezpieczeństwo, tj. awersję do ryzyka), co z kolei

wpłynie na błędne oceny i decyzje użytkowników sprawozdań

finansowych. W szczególności dotyczy to polityki zorientowanej

nadmiernie na cele podatkowe w miejsce dążenia do wiernego

i pełnego odzwierciedlenia obrazu sytuacji finansowej i wyni-

ków podmiotu.

Bez odniesienia się do przyjętych rozwiązań polityki ra-

chunkowości jednostki nie jest możliwa prawidłowa analiza

porównawcza wielkości wskaźników finansowych pomiędzy

przedsiębiorstwami. Różnice te są w szczególności istotne przy

ocenie poszczególnych wymiarów finansowych działalności

firmy. W klasycznej analizie finansowej ocenie poddawane są

cztery główne wymiary finansowe działalności firmy:

■

■

płynność – zdolność do terminowej spłaty zobowiązań krótko-

terminowych, w tym także zdolność do zamiany składników

majątkowych na gotówkę;

■

■

rentowność – stopa zwrotu realizowana na kapitale zaanga-

żowanym w majątek przedsiębiorstwa (ROA) lub na kapitale

właściciela (ROE);

■

■

sprawność działania – efektywność wykorzystania majątku

i tkwiącego w nim potencjału, w tym wskaźniki rotacji zapa-

sów i należności oraz wskaźnik rotacji zobowiązań (wskaźniki

podawane zwykle w dniach);

■

■

zadłużenie – udział długu w strukturze źródeł finansowania,

decydujący o ryzyku finansowym firmy oraz o koszcie finan-

sowania działalności (WACC).

sprawozdanie finansowe

Tabela 6. Wariant porównawczy RZiS w

zakresie działalności podstawowej operacyjnej

Pozycja RZiS

Charakterystyka

Przychody ze sprzedaży produktów i towarów

oraz zrównane z nimi:

Przychody ze

sprzedaży produk-

tów i towarów

Wartość sprzedaży w cenie sprzedaży netto

wyrobów i usług, bez akcyzy i VAT oraz rabatów,

upustów i innych zmniejszeń ceny

Zmiana stanu

produktów

(wzrost +,

spadek -)

Pozycja stanowiąca korektę kosztów operacyj-

nych o: zmiany stanu magazynowego zapasów

wyrobów, półproduktów i produkcji w toku. Pozycja

ta odzwierciedla ponadto zmianę stanu czynnych

i biernych rozliczeń międzyokresowych kosztów.

Pozycja ta stanowi korektę kosztów operacyjnych

i nie może być traktowana jako przychód.

Koszt wytworze-

nia produktów

na własne

potrzeby

jednostki

Pozycja stanowiąca korektę kosztów operacyjnych

o koszty niedotyczące sprzedaży produktów i usług,

które zostały ujęte pierwotnie w strukturze kosztów

rodzajowych. Korekta ta obejmuje m.in. koszt

wytworzonych przez firmę we własnym zakresie

środków trwałych, środków trwałych w budowie;

wartość przekazanych darowizn w postaci wyrobów,

wartość odpisów aktualizujących wartość wyrobów,

przekwalifikowanie wyrobów na towary handlowe

itp. Kategoria ta stanowi korektę kosztów i nie może

być traktowana jako przychód.

Przychody ze

sprzedaży produk-

tów i towarów

Wartość sprzedaży w cenie sprzedaży netto

towarów, bez akcyzy i VAT oraz rabatów,

upustów i innych zmniejszeń ceny

Koszty operacyjne:

Amortyzacja

Wskazuje poziom kapitałochłonności

działalności podmiotu – zużycie infrastruktury,

czyli zasobów trwałych

Materiały

i energia

Wskazuje stopień zużycia zasobów obrotowych

Usługi obce

Odzwierciedla stopień korzystania z outsourcingu,

np. rosnący udział usług obcych przy spadających

kosztach wynagrodzeń i amortyzacji może ozna-

czać orientację firmy na outsourcing działalności.

Wysokie koszty usług obcych przy niskim stanie

środków trwałych w firmie produkcyjnej mogą

oznaczać outsourcing działalności lub finansowa-

nie majątku poprzez leasing operacyjny lub najem.

Podatki i opłaty

Odzwierciedla zużycie zasobów pieniężnych

związanych z obciążeniami publicznoprawny-

mi z tytułu podatków innych niż dochodowe

i VAT (np. podatek od nieruchomości, podatek

od czynności cywilnoprawnych, podatek od

środków transportu) oraz opłat (np. sądowe)

Wynagrodzenia

z narzutami

Odzwierciedlają poziom pracochłonności. Obej-

mują koszty wynagrodzeń wynikające z umów

o pracę zlecenia, o dzieło, obciążenia z tytułu

ubezpieczeń społecznych obciążające pracodawcę

oraz świadczenia na rzecz pracowników: pakiety

medyczne, dopłaty do przejazdów, posiłki regene-

racyjne itp.

Ubezpieczenia

społeczne i inne

świadczenia

Wartość sprze-

danych towarów

Wartość sprzedaży towarów w cenie zakupu

(nabycia)

Zysk/strata

na sprzedaży

Wynik na podstawowej działalności operacyjnej

podmiotu

F6

Dziennik Gazeta Prawna,

16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

Celem: biznes czy podatki

Czytając i analizując sprawozdanie finansowe, każdy użyt-

kownik zakłada, że przedstawia ono wierny i rzetelny ob-

raz sytuacji finansowej i dokonań finansowych jednostki.

Niemniej w praktyce poziom spełnienia tych oczekiwań

zależy m.in. od celów i postaw sporządzających sprawoz-

dania finansowe.

Przystępując do czytania i analizy sprawozdania finanso-

wego, należy ustalić, czy zostało ono sporządzone z zamiarem

jak najlepszego odzwierciedlenia rzeczywistego ekonomicz-

nego (biznesowego) obrazu funkcjonowania podmiotu, czy

raczej z myślą o możliwie najszerszym zapewnieniu spój-

ności między rozwiązaniami księgowymi i podatkowymi.

W pierwszym przypadku dominuje orientacja na jakość in-

formacji finansowej, w drugim – na uproszczenie procesu

księgowego i obniżenie jego kosztów.

Dane zawarte w sprawozdaniach finansowych sporządzonych

zgodnie z orientacją podatkową cechują się zwykle poziomem

odzwierciedlenia rzeczywistej sytuacji ekonomicznej podmio-

tu, a tym samym utrudniają podejmowanie właściwych decyzji

biznesowych, zarówno przez użytkowników wewnętrznych

(zarząd), jak i użytkowników zewnętrznych. Typową sytuacją

jest istotne zaniżenie wartości bilansowej operacyjnych akty-

wów trwałych (środków trwałych i WNiP), przy jednoczesnym

zawyżeniu kosztów amortyzacji względem rzeczywistego tem-

pa i trybu zużywania się tej grupy majątku w początkowym

okresie cyklu ich użytkowania. Relatywnie zawyżone odpisy

amortyzacyjne prowadzą do skrócenia okresu amortyzacji,

a tym samym do relatywnego zaniżenia kosztów funkcjono-

wania podmiotu w końcowych fazach cyklu eksploatacyjnego

operacyjnych aktywów trwałych (brak kosztów amortyzacji).

Przekłada się to na:

■

■

wysokie koszty wytworzenia wyrobów lub usług, co w warunkach

konkurencyjnego rynku może prowadzić do rezygnacji z określo-

nych asortymentów czy segmentów działalności na skutek ich

pozornej nierentowności;

■

■

problemy z prawidłową wyceną wyrobów i usług w końcowym

okresie eksploatacji tej grupy aktywów, kiedy ich dalsze użytko-

wanie nie generuje kosztów amortyzacji na skutek ich całkowi-

tego umorzenia;

■

■

duże zmiany rentowności działalności firmy (ROA, ROE) – zani-

żona rentowność w początkowym okresie od zakończenia procesu

inwestycyjnego, a zawyżona w późniejszym okresie;

■

■

pozorna poprawa wyników działalności (rentowność, efektyw-

ności wykorzystania aktywów), wynikająca z deprecjacji majątku

trwałego jednostki;

■

■

potencjalnie błędne decyzje w zakresie reinwestycji osłabia-

jące z jednej strony płynność finansową jednostki, z drugiej

zaś obniżające rzeczywistą stopę zwrotu z zainwestowanego

kapitału (ROA, ROE) – dotyczy to podmiotów, w których istnieje

tendencja do utrzymywania całkowicie zamortyzowanych, lecz

wykorzystywanych w niewielkim stopniu zasobów trwałych,

ponieważ dane o kosztach z rachunku zysków i strat wskazują

na relatywnie niskie koszty ich utrzymania, zaś dane bilan-

sowe nie wykazują zaangażowania kapitałowego w podmiot

(wartość księgowa aktywów równa zero). Tymczasem majątek

ten ma zwykle istotną wartość zbywczą, której uwolnienie za-

pewniłoby dopływ gotówki do przedsiębiorstwa i stworzyłoby

możliwość jej efektywnego wykorzystania.

Wskazane przykłady mają szczególne znaczenie dla prawidłowej

oceny jednostek kapitałochłonnych, o dużym udziale operacyjnego

majątku trwałego.

Rentowność czy sytuacja

finansowa

W biznesie konieczna jest świadomość podwójnego charakteru

skutków podejmowanych decyzji – każda z nich ma wpływ zarówno

na rentowność, jak i na sytuację finansową firmy. Efektywność

decyzji zarządczych obserwujemy w RZiS poprzez relacje kosztów

i przychodów. Ta sama decyzja ma wpływ na sytuację finansową

jednostki widoczną w jej bilansie.

Na przykład decyzja dotycząca sprzedaży usługi za kwotę 1000

ma dwa wymiary: wpłynie na rentowność, ponieważ dzięki niej jed-

nostka uzyska przychody w wysokości 1000 zł, z drugiej strony w jej

bilansie pojawią się środki pieniężne w kwocie 1000 zł (lub należności

w tej samej kwocie), co determinuje jej sytuację finansową. Można

powiedzieć, że każda decyzja jest – świadomie lub nieświadomie

– zorientowana na rentowność lub sytuację finansową, a zarządza-

nie jest sztuką wyboru jednej z nich w zależności od okoliczności.

Wróćmy do przykładu. Zakładając, że istnieją dwie możliwości:

sprzedaż usługi z odroczonym terminem zapłaty za 1000 zł lub sprze-

daż gotówkowa, ale za 800 zł, to decyzja o realizacji sprzedaży usług

sprawozdanie finansowe

Tabela 7. Porównanie skutków obu orientacji

Orientacja biznesowa

Orientacja podatkowa

Dążenie do zapewnienia

wiernego i rzetelnego obrazu

sytuacji finansowej i dokonań

finansowych jednostki

Dążenie do maksymalnego uprosz-

czenia systemu rachunkowości

(księgowości), obniżenia kosztów

funkcjonowania księgowości

Relatywnie większe różnice

między zyskiem brutto

a dochodem podatkowym

Dążenie do jak największej

zbieżności między zyskiem brutto

i dochodem

Tendencja do wykazywania

rzeczywistych ekonomicznych

skutków działalności podmiotu

(dokonań)

Tendencja do wykazywania

możliwie najniższego wyniku

finansowego

Odpisy amortyzacyjne od

środków trwałych i WNiP

zgodne z ekonomicznym

trybem zużywania środków

trwałych

Odpisy amortyzacyjne ustalane

zgodnie z rozwiązaniami podatko-

wymi (z uzasadnieniem,

iż odzwierciedlają one rzeczywisty

tryb zużywania środków trwałych

lub WNiP)

Dokonywanie odpisów aktu-

alizujących wartość aktywów

zgodnie z faktycznymi zmia-

nami w wartości składników

aktywów

Tendencja do unikania odpisów

aktualizujących wartość skład-

ników aktywów nieuznawanych

podatkowo

Wycena w wartościach

godziwych lub wycena

w wartościach historycznych

w zależności od dominującego

obiorcy (inwestor/wierzyciel)

oraz postawy względem ryzyka

Unikanie wyceny w wartości

godziwej, stosowanie wyceny

w wartościach historycznych

Klasyfikacja umów leasingu

zgodnie z ich naturą ekono-

miczną i rozwiązaniami

księgowymi

O ile to możliwie, stosowanie

rozwiązań podatkowych w zakre-

sie rozliczania umów leasingu

oraz innych uproszczeń w zakre-

sie prowadzenia rachunkowości

dopuszczonych ustawą

F7

Dziennik Gazeta Prawna,

16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

za 1000 zł oznacza, że kierownictwu jednostki zależy bardziej na

rentowności niż na sytuacji finansowej. Jeśli wybierze wariant dru-

gi, to decyzja będzie zorientowana na sytuację finansową, ponieważ

jednostka preferuje niższy, ale pewniejszy, bo zrealizowany od razu

przychód. Jednostka poświęca część przychodu w kwocie 200 jako

swoisty koszt zabezpieczenia płynności, redukcji ryzyka nieściągal-

ności, redukcji kosztów potencjalnej windykacji i kosztów finanso-

wania należności.

Rentowność i sytuacja finansowa wzajemnie się przenikają – ren-

towność determinuje płynność i odwrotnie – sytuacja finansowa ma

wpływ na rentowność. W działalności biznesowej zwykle występuje

odwrotna zależność między rentownością i płynnością finansową

– wyższa rentowność oznacza niższą płynność a przez to wyższe

ryzyko funkcjonowania i odwrotnie.

Poza opisanymi powyżej kwestiami o charakterze ogólnym na

informacje zawarte w sprawozdaniach finansowych wpływa także

wiele szczegółowych rozwiązań polityki rachunkowości, dotyczą-

cych zasad ujmowania, wyceny i prezentacji określonych zdarzeń

ekonomicznych w sprawozdaniu finansowym. Należą do nich m.in.

takie aspekty jak:

■

■

amortyzacja operacyjnego majątku trwałego;

■

■

zasady tworzenia rezerw i zobowiązania warunkowe.

Zasady amortyzacji

Przyjęte w firmie zasady dokonywania odpisów amortyzacyjnych

mają wpływ na wysokość operacyjnego majątku trwałego jed-

nostki, jak również na wysokość kosztów działalności statutowej

jednostki (produkcyjnej, usługowej, handlowej).

W praktyce występują dwa zasadnicze podejścia do określania odpi-

sów amortyzacyjnych środków trwałych i wartości niematerialnych:

■

■

podejście ekonomiczne, w którym stawki amortyzacji ustala się

na podstawie rzeczywistego trybu i tempa zużywania się skład-

ników operacyjnego majątku trwałego; w podejściu tym należy

dodatkowo ustalić, czy jednostka dokonuje okresowej weryfika-

cji przyjętych stawek amortyzacyjnych, dostosowując wysokość

odpisów amortyzacyjnych do zmieniających się uwarunkowań

wewnętrznych i zewnętrznych funkcjonowania;

■

■

podejście podatkowe, w którym najczęściej nie dokonuje się ana-

lizy faktycznego techniczno-ekonomicznego trybu i tempa zuży-

wania się składników operacyjnego majątku trwałego, lecz ustala

się odpisy amortyzacyjne na podstawie stawek podatkowych,

wskazując w polityce rachunkowości, że „stawki podatkowe od-

zwierciedlają rzeczywisty sposób zużywania się operacyjnego

majątku trwałego jednostki”.

Jedynie przy pierwszym z podejść można przyjąć, że zarówno

wycena bilansowa operacyjnych aktywów trwałych, jak i koszty ich

zużycia odzwierciedlone w rachunku zysków i strat oraz w wycenie

zapasów wyrobów odzwierciedlają faktyczne dane ekonomiczne

dotyczące stanu majątku, koniecznej skali odtworzenia majątku

operacyjnego w celu zachowania dotychczasowego potencjału ope-

racyjnego jednostki, rentowności sprzedawanych produktów czy

poszczególnych segmentów działalności. Nie można tego samego

powiedzieć o drugim ze wskazanych podejść.

Negatywne konsekwencje zastosowania podejścia podatkowego

do ustalania odpisów amortyzacyjnych w kontekście analizy danych

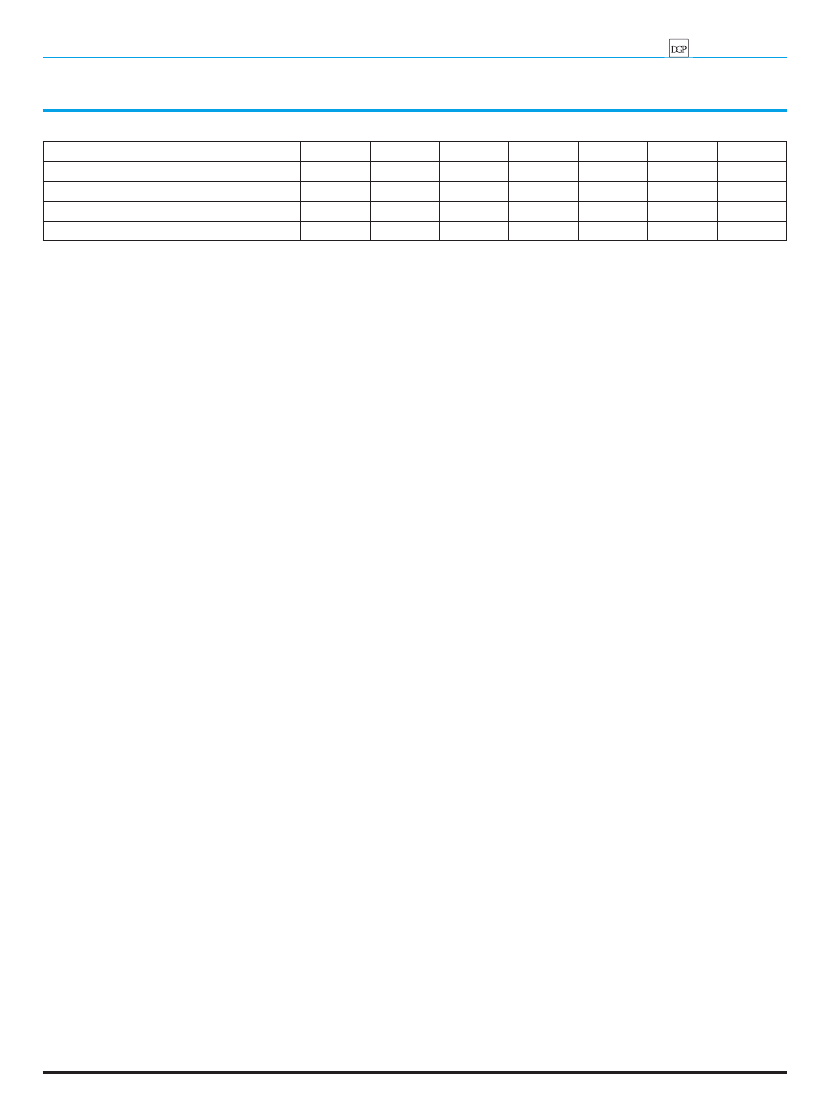

finansowych obrazuje następujący przykład:

Jednostka nabyła środki trwałe na potrzeby nowo uruchamiane-

go segmentu działalności za 1 mln zł. Z techniczno-ekonomiczne-

go punktu widzenia, uwzględniającego rzeczywistą intensywność

wykorzystania tych składników majątkowych oraz ich starzenie się

moralne, ustalono ich okres ekonomicznej użyteczności na 10 lat.

Natomiast przepisy w zakresie podatku dochodowego wskazują,

że okres amortyzacji dla tego rodzaju środków trwałych nie może

być krótszy niż 5 lat.

Zastosowanie odrębnych stawek amortyzacji dla celów bilanso-

wych i podatkowych pozwala jednocześnie zapewnić pełny i rze-

telny obraz sytuacji finansowej jednostki i jej rentowności oraz

osiągnąć optymalizację podatkową. Problem pojawia się w sytuacji,

gdy jednostka dla potrzeb sprawozdawczości finansowej stosuje

podejście podatkowe. Wówczas podczas analizy jej sprawozdania

finansowego z perspektywy na przykład roku 5., okaże się, że ope-

racyjne aktywa trwałe dla tego segmentu działalności w bilansie

wynoszą zero, podczas gdy segment dysponuje w pełni funkcjonal-

sprawozdanie finansowe

Tabela 8. Porównanie skutków obu orientacji

Pozycja

bilansowa

Polityka rachunkowo-

ści ukierunkowana na

rentowność

Polityka

rachunkowości

ukierunkowana na

sytuację finansową

Rzeczowe aktywa trwałe

Środki trwałe

▪

maksymalne akty-

wowanie szeroko

rozumianych kosztów

zakupu

▪

ustalanie wartości

początkowej

z uwzględnieniem

wartości rezydualnej

▪

minimalna granica

wartościowa środków

trwałych niskocennych

▪

unikanie odpisów

aktualizujących w przy-

padku ewentualnej

utraty wartości

▪

dokonywanie odpisów

amortyzacyjnych przy

zastosowaniu metody

liniowej

▪

ustalanie ceny nabycia

na poziomie minimalnym

▪

minimalne stawki

amortyzacji bilansowej

▪

brak ustalania

wartości rezydualnej

środka trwałego

▪

maksymalna

granica wartościowa

środków trwałych

niskocennych

▪

stosowanie

odpisów aktualizują-

cych z tytułu trwałej

utraty wartości

▪

dokonywanie

odpisów amor-

tyzacyjnych przy

zastosowaniu

metody degresywnej

▪

amortyzacja

na maksymalnym

poziomie

Aktywa i zobowiązania niefinansowe

Należności

i zobowiązania

z tytułu dostaw

i usług

▪

należności

– naliczanie odsetek za

nieterminową spłatę

▪

zobowiązania

– wycena w wartości

nominalnej

▪

należności

– wycena w warto-

ści nominalnej

▪

zobowiąza-

nia – naliczanie

odsetek za zwłokę

w zapłacie

Rozliczenia

międzyokresowe

kosztów czynne

▪

maksymalny (dopusz-

czony przez prawo

bilansowe) zakres rozli-

czeń kosztów w czasie

(czynnych)

▪

brak lub ogra-

niczony zakres

rozliczeń czynnych

(zaliczanie kosztów

w maksymalnym

stopniu do kosztów

okresu)

Rezerwy

i rozliczenia

międzyokresowe

kosztów bierne

▪

ograniczony zakres

uznawania

▪

maksymalny

zakres uznawania

F8

Dziennik Gazeta Prawna,

16 czerwca 2014 nr 115 (3756)

gazetaprawna.pl

nym majątkiem operacyjnym, który będzie wykorzystywany jesz-

cze przez kilka kolejnych lat. Bilans nie pokazuje w tym momencie

rzeczywistej sytuacji finansowej jednostki. Jednocześnie zaniżona

wartość majątku produkcyjnego będzie prowadzić do zawyżenia

wskaźnika efektywności wykorzystania aktywów (przychody/akty-

wa) oraz zniekształcenia wskaźnika rentowności sprzedaży (ROS)

i rentowności aktywów (ROA). Z drugiej strony przy podejściu po-

datkowym dane finansowe generowane w sprawozdaniu finan-

sowym jednostki wskazują zawyżone koszty amortyzacji. Gdyby

założyć przez chwilę, że amortyzacja to jedyny koszt operacyjny

analizowanego segmentu, to np. przy prowadzeniu analiz zarząd-

czych lub inwestorskich, z perspektywy roku 3. mogłoby się okazać,

że koszty funkcjonowania segmentu wynoszą 200 tys. zł, a przy-

chody segmentu jedynie 150 tys. zł, co prowadziłoby do wniosku,

że segment jest nierentowny. Tymczasem przychody w wysokości

150 tys. zł pokrywają z nadwyżką ekonomiczne koszty funkcjo-

nowania segmentu w wysokości 100 tys. zł. Poprzednie podejście

mogłoby prowadzić do rekomendacji o zamknięciu przedmiotowe-

go obszaru działalności lub co najmniej do jego negatywnej oceny,

podczas gdy w sensie ekonomicznym jest on rentowny.

Podobne skutki wywołuje przyjęcie w rozwiązaniach księgowych

dla środków trwałych, stanowiących przedmiot umowy leasingu

finansowego, okresu amortyzacji wynikającego z okresu trwania

umowy, a nie z okresu ekonomicznej użyteczności środka trwałego.

Przedstawione podejście podatkowe do pomiaru i sprawozdaw-

czości kosztów amortyzacji jest m.in. groźne dla firm ubiegających

się o przetargi publiczne, gdyż w początkowej fazie eksploatacji

infrastruktury generowane informacje sprawozdawcze mogą pro-

wadzić do osłabienia konkurencyjności cenowej przedsiębiorstwa

na skutek pozornie wysokich kosztów funkcjonowania. Dla odmia-

ny w końcowej fazie cyklu użytkowania przedmiotowych środków

trwałych jednostka może zyskać pozorną przewagę konkurencyjną

w zakresie kosztów, ze względu na brak odpisów amortyzacyjnych,

co z kolei może wpływać na psucie rynku.

Przyjęcie niewłaściwych stawek amortyzacyjnych, prowadzących

do przyspieszonego umorzenia środków trwałych, może doprowadzić

do obniżenia oceny potencjału dochodowego jednostki. W skrajnym

przypadku, gdy stawki amortyzacyjne istotnie odbiegają od rzeczy-

wistego tempa zużywania środków trwałych lub wartości niemate-

rialnych w firmie, może się okazać, że z perspektywy bilansu firma

o charakterze produkcyjnym wykazuje majątek trwały na poziomie

bliskim zeru. Dla czytającego sprawozdanie finansowe jest to ko-

munikat, że spółka posiada stary lub zużyty majątek operacyjny,

który nie nadaje się do wytwarzania odpowiednio konkurencyjnych

wyrobów lub usług, a przez to potencjał firmy w zakresie genero-

wania przychodów i zysków jest istotnie ograniczony, albo że firma

nie dysponuje własnym potencjałem, gdyż go dzierżawi, leasinguje

lub prowadzi outsourcing działalności.

Aby ustalić faktyczny stan rzeczy, należałoby sięgnąć do informa-

cji dodatkowej, by sprawdzić:

■

■

stopień umorzenia środków trwałych lub wartości niema-

terialnych;

■

■

zakres i tytuły zobowiązań z tytułu leasingu operacyjnego, który

jest niewidoczny w sprawozdaniu finansowym, czy też sprawdzić

informacje na temat udziału kosztów usług obcych w strukturze

rodzajowej kosztów operacyjnych w RZiS lub informacji dodatkowej.

Niemniej każde zniekształcenie informacji w głównych składni-

kach sprawozdania finansowego (bilans, rachunek zysków i strat)

zwiększa ryzyko niewłaściwej analizy i oceny sytuacji finansowej

i dokonań jednostki. To w interesie sporządzających powinno być

jak najwierniejsze odzwierciedlenie sytuacji finansowej firmy w jej

sprawozdaniu finansowym.

Rezerwy i zobowiązania

warunkowe

Kolejnym istotnym elementem polityki rachunkowości są zasady

tworzenia rezerw. Mają one wpływ na dwa zasadnicze wymiary

analizy finansowej: rentowność (poprzez koszty i wynik finanso-

wy) oraz zadłużenie (stanowiąc kategorię zobowiązań).

Odpowiednia polityka w zakresie rezerw pozwala kształtować

dynamikę wyniku finansowego (wzrost/spadek) gdy jest to szczegól-

nie pożądane (np. akcje kredytowe, zmiana zarządu). Stąd niezwy-

kle cenne jest zapoznanie się z zestawieniem zmian w wysokości

rezerw w analizowanym okresie.

Nota taka, dostępna w informacji dodatkowej, zawiera dane na

temat przyczyn tworzenia i rozwiązywania tej kategorii pasywów.

Jedną z pozycji w niej zawartych jest odwrócenie rezerw, czyli roz-

wiązanie rezerwy, co do której nie wystąpiło roszczenie stanowiące

podstawę jej utworzenia. Informacja ta może wskazywać na:

■

■

celowe „manipulowanie” wysokością rezerw, jeśli odwrócenie

rezerw następuje w specyficznych dla działalności jednostki

okresach (utworzono je wcześniej niepotrzebnie),

■

■

nieumiejętność prawidłowego szacowania rezerw i przewi-

dywania związanych z nimi ryzyk przez jednostkę (wymaga

ostrożności przy ocenie skutków tworzenia rezerw).

Dodatkowo należy pamiętać, że odwrócenie rezerwy tworzy przy-

chód zwiększający wynik finansowy jednostki. Jest to jednak nie-

pieniężny wzrost wyniku finansowego, przez co jego jakość jest

istotnie ograniczona, co należy uwzględnić w dokonywanej ocenie

zysku lub w decyzjach dotyczących jego podziału.

Kolejną kwestią jest potencjalne „ukrywanie” zobowiązań jed-

nostki poza bilansem w kategorii zobowiązań warunkowych. Są

to zobowiązania, co do których jednostka oczekuje, że nie będzie

musiała realizować jakichkolwiek świadczeń powodujących odpływ

korzyści ekonomicznych z jednostki (np. sprawa przed UOKiK,

udzielone gwarancje finansowe). Prezentując informację o tym

fakcie w informacji dodatkowej, jednostka wskazuje, że zgodnie

z jej stanem wiedzy przykładowe postępowanie przed UOKiK za-

kończy się dla niej sukcesem, przez co nie będzie musiała ponieść

określonych wydatków z tytułu kar. W rzeczywistości jednak jed-

nostka może mieć wiedzę wskazującą na swoją słabą pozycję pro-

cesową, niemniej ujawnienie tej informacji w rezerwach w bilansie

mogłoby spowodować efekt samospełniającej się przepowiedni,

polegającej na publicznym przyznaniu się w sprawozdaniu finan-

sowym do przekonania o własnej przegranej.

Prof. dr hab. Ewa Walińska, mgr Marcin Michalak

Wydział Zarządzania Uniwersytetu Łódzkiego

sprawozdanie finansowe

Lata:

1

2

3

4

5

6

…

Amortyzacja księgowa (w tys. zł)

100

100

100

100

100

100

100

Amortyzacja podatkowa (w tys. zł)

200

200

200

200

200

0

0

Wartość księgowa na koniec okresu (w tys. zł)

900

800

700

600

500

400

300

Wartość podatkowa na koniec okresu (w tys. zł)

800

600

400

200

0

0

0

Wyszukiwarka

Podobne podstrony:

Jak czytać sprawozdania finansowe[1]

Jak czytac sprawozdania finansowe sprafi

Jak czytac sprawozdania finansowe sprafi

Jak czytac sprawozdania finansowe sprafi

Jak czytac sprawozdania finansowe sprafi

Paluch J Jak przygotować sprawozdanie finansowe organizacji pożytku publicznego (2007)

Analiza sprawozdan finansowych Nieznany (2)

FIR I Sprawozdawczosc finansowa Nieznany

01 Sprawozdanie finansoweid 26 Nieznany (2)

Korygowanie b©d˘w po zatwierdzeniu sprawozdania finansowego, Jak poprawiać błędy ujawnione po zatwi

więcej podobnych podstron