I. Podstawy matematyki finansowej.

1. Rachunek procentowy.

jeden procent : 1% =

1

100

= 0.01

Wskaźnik procentowy (r%) jest ilorazem wartości bezwzględnych dwu wielkości

(A,B) pomnożonych przez 100:

r% =

A

B

⋅

100%

gdzie:

A

-

suma

procentowa (część całości),

O

- całość (zasada, podstawa) procentowa.

____________________________________________________________________

Zadania.

1.1. Towar zakupiony w hurtowni kosztował 30000. Marża hurtownika wynosi 8%.

Podaj kwotową marżę hurtownika oraz cenę zakupu towaru przez hurtownika (P).

8% =

30000 - P

P

P =

30000

108

.

= 27777.78

marża hurtownika: O = 30000-P = 2222.22

................................................................................................................................

1.2. Producent kupuje surowiec za 1000 zł. Koszt własny wynosi 40% ceny surowca.

Podatek akcyzowy wynosi 40% ceny sprzedaży, podatek VAT jest równy 22%

tejże ceny. Producent chce osiągnąć zysk w wysokości 15% kosztu własnego.

Oblicz cenę sprzedaży (K) produktu.

K = 1000+0.4

⋅

1000+0.4

⋅

K+0.22

⋅

K+0.15

⋅

0.4

⋅

1000

0.38K = 1460

K = 3842.11

................................................................................................................................

1

1.3. Towar kupiono za 15 zł. Przy zakupie udzielono 20% rabatu. Jaka jest jego cena

katalogowa (K) ?

20% =

K - 15

K

K =

15

0 8

.

= 18.75 zł.

................................................................................................................................

1.4. Cena towaru (P) w kolejnych miesiącach zmieniała się następująco:

w pierwszym miesiącu zdrożał o 15% i cena była równa K

1

,

w drugim miesiącu zdrożał o 10% i cena była równa K

2

,

w trzecim miesiącu staniał o 25% i cena była równa K

3

.

O ile procent zmieniła się cena towaru w trzecim miesiącu (K

3

) w porównaniu

z ceną początkową (P) ?

15% =

K - P

P

1

K

1

= 1.15

⋅

P

10% =

K - K

K

2

1

1

K

2

= 1.15

⋅

K

1

= 1.265

⋅

P

25% =

K - K

K

3

2

2

K

3

= 0.75

⋅

K

2

= 0.94875

⋅

P

r =

K - P

P

3

= 0.05125 = 5.125%

lub:

K

3

= (1+0.15)

⋅

(1+0.1)

⋅

(1-0.25)

⋅

P = 0.94875

⋅

P

Towar staniał (K

3

<P) o 5.125%.

................................................................................................................................

1.1. Cena towaru z marżą 20% - ową jest równa 18000 zł. Jaka jest cena towaru

(C

s

) bez marży.

C

s

=

18000

12

.

=

15000 zł.

................................................................................................................................

1.1. Jaka powinna być cena sprzedaży towaru, którego koszt własny produkcji

wynosi 500 zł., aby udzielając 5% rabatu i 2.5% upustu gatunkowego osiągnąć

10% zysku w stosunku do kosztu własnego.

C

s

=

500 11

1 0 05 1 0 025

⋅

−

−

=

.

(

. )(

.

)

593.79 zł.

___________________________________________________________________

2

2. Obecna i przyszła ilość pieniądza.

2.1. Rachunek odsetek prostych.

P

P

K

O=K-P

O

t

0

t

T

gdzie:

P

- ilość obecna (w chwili obecnej) pieniądza,

K - ilość przyszła pieniądza (końcowa), po upływie czasu t=T,

K

t

- ilość przyszła pieniądza, po upływie czasu równym t,

O - odsetki (przrost ilości kapitału) naliczane po upływie czasu t=T.

O

t

- odsetki naliczane po upływie czasu t,

r =

K - P

P

=

O

P

r - stopa procentowa (rentowność) dla okresu czasu t=T

(stopa procentowa dostosowana).

O = P

⋅

r

K = P

⋅

(1+r) = P+O

P = K

⋅

1

1 + r

1

1 + r

- współczynnik dyskontujący.

Dla okresu czasu 0

≤

t

≤

T jest:

O

=

P

⋅

r

⋅

t

T

P =

K

1 + r

t

T

3

K = P+O

t

= P

⋅

(1+r

t

T

)

Dla okresu czasu t = n

⋅

T jest:

O = P

⋅

n

⋅

r

K = P

⋅

(1+n

⋅

r) = P+O

P = K

⋅

1

1+ n r

⋅

Przyjmując T=360 dni kwotę odsetek można zapisać następująco:

O =

P t

100 r%

L%:

360

r%

⋅

=

:

360

gdzie:

L% - liczby procentowe: L% =

P t

⋅

100

2.1.1. Średnia stopa procentowa.

Niech n

i

oznacza liczbę okresów czasu w których obowiązuje stopa procentowa

r

i

(i=1

l).

Średnia

(przeciętna)

stopa procentowa

(r

s

) w okresie czasu N =

n

i

i=1

l

∑

:

r

s

=

n r

N

i

i

i=1

l

⋅

∑

Średnia stopa procentowa

(r

w

)

przy uwzględnieniu kwot kapitału A

i

:

r

w

=

A n r

A n

i

i

i

i=1

l

i

i=1

l

i

⋅

⋅

⋅

∑

∑

____________________________________________________________________

4

2.2. Oprocentowanie nominalne.

Stopę procentową którą stosuje się do wyznaczenia odsetek przy

wykorzystaniu

rachunku odsetek prostych nazywać będziemy dalej nominalną stopą

procentową

(nominalnym oprocentowaniem).

Oprocentowanie nominalne określone jest na ogół dla jednego roku.

Wzory wiążące wartość obecną (P), wartość końcową (K) oraz stopę procentową r

podano w I.2.1.

Dla okresu czasu t =

T

m

stopa procentowa (r

m

) jest równa: r

m

=

r

m

r

m

-

zgodna (dostosowana) stopa procentowa

dla okresu czasu t, przy

stopie oprocentowania nominalnego r (dla okresu czasu = T).

O = P

⋅

r

m

= P

r

m

K = P(1+ r

m

) = P(1+

r

m

) = P+O

P =

K

1+ r

m

=

K

1 +

r

m

____________________________________________________________________

Zadania.

2.1.1. Ulokowano 1000 na trzy miesiące przy stopie procentowej 17% w skali roku.

Jaka kwota będzie do dyspozycji po powyższym okresie utrzymywania lokaty?

K

t

= 1000(1+0.17

3

12

) = 1042.50

................................................................................................................................

2.1.2. Zaciągnięto pożyczki w czterech bankach:

- w banku A 2000 na 3 miesiące, oprocentowanie (stopa procentowa) 17%

(w skali roku),

- w banku B 4000 na 4 miesiące, stopa procentowa: 16%,

- w banku C 3000 na 6 miesiące, stopa procentowa: 18%,

- w banku D 1000 na 1 miesiące, stopa procentowa: 19%.

5

Wyznacz średnie oprocentowanie.

r

s

=

3 17% 4 16% 6 18% 19%

3 4 6 1

⋅

+ ⋅

+ ⋅

+

+ + +

= 17.29%

r

w

=

3 17% 2000 4 16% 4000 6 18% 3000 19% 1000

3 2000 4 4000 6 3000 1 1000

⋅

⋅

+ ⋅

⋅

+ ⋅

⋅

+

⋅

⋅

+ ⋅

+ ⋅

+ ⋅

= 17.10%

Kwota odsetek od zaciągniętych pożyczek:

O = 2000

⋅

0.17

3

12

+4000

⋅

0.16

4

12

+3000

⋅

0.18

6

12

+1000

⋅

0.19

1

12

= 584.14

................................................................................................................................

2.1.3. Po uwzględnieniu

skonta

(

zmniejszenie należności z tytułu wcześniejszej niż usta-

lono realizacji zapłaty

) zwrócono 300 zł. za zrealizowanie zapłaty o 7 dni wcześniej.

Skonto obliczono według stopy procentowej 12% w skali roku.

Jaka była uzgodniona kwota zapłaty (P)?

Stopa procentowa dostosowana (dla siedmiu dni) r : r =

012 7

.

⋅

360

= 0.2(3)%

Skonto (s): s =

r

r

1

+

= 0.23279%

s

⋅

K = 300

K = 128871.43

................................................................................................................................

2.1.4. Obroty na rachunku bankowym przedstawiały się jak poniżej:

daty

wpłaty

wypłaty

saldo

dni

dni

kalend.

1.I

-

-

700

15

15

15.I

-

200

500

46

45

1.III

600

-

1100

96

98

7.VI

-

300

800

23

23

1.VII

-

-

800

45

46

15.VIII

VIII

-

1200

-400

36

37

21.IX

800

-

400

84

85

15.XII

300

-

700

15

16

6

Oblicz odsetki na koniec roku przyjmując, że:

- w pierwszym półroczu stopa procentowa wynosi 13% w skali roku,

w drugim - 12%,

- oprocentowanie kredytu (debet, ujemny stan konta) jest, odpowiednio,

dwa razy większe.

O =

013

360

.

(700

⋅

15+500

⋅

46+1100

⋅

96+800

⋅

23)+

012

360

.

(800

⋅

45+400

⋅

84+700

⋅

15)

-

2 012

360

⋅

.

400

⋅

36 = 56.88+26.70-9.60 = 73.98

W przypadku uwzględnienia dni kalendarzowych otrzymujemy:

O =

013

365

.

(700

⋅

15+500

⋅

45+1100

⋅

98+800

⋅

23)+

012

365

.

(800

⋅

46+400

⋅

85+700

⋅

16)

-

2 012

365

⋅

.

400

⋅

37 = 56.70+26.96-9.73 = 73.93

Naliczając odsetki co pół roku i dopisując je do rachunku otrzymujemy:

O = 56.88+

012

360

.

(856.88

⋅

45+456.88

⋅

84+756.88

⋅

15)-

2 012

360

⋅

.

(400-56.88)

⋅

36 =

= 56.88+29.43-8.23 = 78.08

oraz odpowiednio, uwzględniając dni kalendarzowe:

O = 56.70+29.71-8.35 = 78.06

................................................................................................................................

2.1.5. Kupiono urządzenie za 10000 zł. Zapłatę odroczono o 45 dni przy stopie

procentowej 27%. Jaką kwotę (K) zapłacono regulując zobowiązanie.

K = 10000(1+0.27

45

360

) = 10337.50

Jeżeli odsetki liczone są od wartości końcowej to kwota do uregulowania będzie

równa:

K =

10000

1 0 27

45

360

−

.

= 10349.29

...............................................................................................................................

7

2.1.6. Zapłacono 100 odsetek za odroczenie o dwa miesiące zapłaty za zakupiony

towar, przy oprocentowaniu z góry w wysokości 24%. Ile zapłacono (K) i jaka

była cena towaru (P) w chwili jego zakupu?

K

=

⋅

⋅

=

⋅

⋅

=

O T

r t

100 360

0 24 60

.

2500

P = K(1-r

t

T

)

= K-O = 2500-100 = 2400

................................................................................................................................

2.1.7. a. Ile maksymalnie można zapłacić za weksel o wartości nominalnej 100

i terminie wykupu za trzy miesiące, przy stopie procentowej (rentowności) 24%.

P =

K

r

t

T

1

100

1 0 24

90

360

+

=

+

=

.

94.34

b. Jak wyżej, lecz przewiduje się, że weksel zostanie wykupiony z

czteromiesięcznym

opóźnieniem. Odsetki karne są równe 0.14%/dzień.

K = 100(1+0.0014

⋅

120) = 116.8

P =

116 8

1 0 24

210

360

.

.

+

= 102.46

c. Jak w a., lecz należy wyznaczyć przez ile dni (x) weksel nie powinien być

wykupiony aby osiągnięta została założona rentowność przy cenie zakupu = 100.

100 =

100(1 0.0014 x)

1 0.24

90 x

360

+

⋅

+

+

x = 82

d. Jak w a., lecz weksel zostaje wykupiony dwa lata po terminie zakupu. W między-

czasie jest sprzedawany co pół roku. Kolejny nabywca odsetki nalicza od kwoty za

którą kupił weksel.

Podaj kwotę za którą weksel winien być wykupiony po w/w terminie.

K

1

= 100(1+90

⋅

0.0014) = 112.6

K

2

= K

1

(1+180

⋅

0.0014) = 140.98

K

3

= 140.98(1+180

⋅

0.0014) = 176.51

K

4

= 176.51(1+180

⋅

0.0014) = 220.99

____________________________________________________________________

8

2.3. Oprocentowanie składane.

W rachunku oprocentowania składanego (złożonego) odsetki dopisywane są do

kapitału początkowego (kapitalizacja odsetek).

Od tak powiększonej kwoty

kapitału naliczane są odsetki w kolejnym terminie.

P

K

1

K

2

K

n

............................

............................

............................

0 1

2 ....

..

.............................. n

(i=1

n - terminy kapitalizacji)

jeżeli:

p - stopa procentowa (stopa zmiany ilości kapitału)

to:

K

1

= P(1+p)

K

2

= K

1

(1+p) = P(1+p)

2

.....................................................

K

n

= K = K

n-1

(1+p) = P(1+p)

n

= P

⋅

(K/P,p,n)

P = K(1+p)

-n

= K

⋅

(P/K,p,n)

gdzie:

(K/P,p,n) = (1+p)

n

(P/K,p,n) = (1+p)

-n

(1+p)

-n

-

współczynnik dyskontujący

2.3.1. Efektywna stopa procentowa.

Jeżeli:

- stopa oprocentowania nominalnego jest równa r,

- dopisywanie (kapitalizacja) odsetek realizowane jest m razy (dla m podokresów

o równych czasach trwania) w okresie czasu równym T dla którego określona

jest stopa oprocentowania nominalnego,

9

wtedy stopa oprocentowania kapitału dla jednego podokresu jest równa

r

m

,

dla końcowej ilości kapitału mamy więc:

K = P(

1

+

r

m

)

m

Stopę procentową (p) określającą zmianę ilości kapitału w całym okresie

nazywamy efektywną stopą procentową

:

p = (1+

r

m

)

m

-1

stąd:

r = m[(p+1)

1/m

-1]

Stopa procentowa równoważna

(skorygowana )

p

r

- jest to stopa procentowa dla

każdego z

m

podokresów dająca tę samą efektywność (przy kapitalizacji odsetek na

koniec każdego podokresu czasu) co nominalna stopa procentowa r (określona dla

całego okresu czasu).

Z zależności: P(1+p

r

)

m

= P(1+r) otrzymujemy więc:

(1+p

r

)

m

= r+1

stąd:

p

r

= (1+r)

1/m

-1

Stopa procentowa równoważna dla k podokresów jest więc równa: (1+r)

k/m

-1

Jeżeli

okres utrzymywania kapitału

jest

niezgodny

z terminem kapitalizacji,

to znaczy:

t = n

⋅

T +k T - okres kapitalizacji; k<T

wtedy:

K = P(1+p)

n+k/T

= P

⋅

(K/P,p,n+k/T)

lub:

K = P(1+p)

n

(1+p

k

T

) = P

⋅

(K/P,p,n) (1+p

k

T

)

Obie formuły nie są oczywiście sobie równoważne. W pierwszym przypadku przyrost kapitału

wyznaczono w oparciu o stopę oprocentowania równoważnego (oprocentowanie składane),

w drugim - o stopę oprocentowania nominalnego (rachunek odsetek prostych).

10

2.3.2 Przeciętna stopa procentowa.

Niech w l podokresach o czasie trwania n

i

(jednostek czasu)

stopa procentowa

wynosi (dla każdej jednostki czasu) p

i

.

Stopa procentowa p w całym okresie czasu N=

n

i

i

l

=

∑

1

jest równa:

p =

(p

1)

i

n

i 1

l

i

+

=

∏

-1

Przeciętna stopa procentowa (p

s

) w jednostce czasu jest równa:

p

s

= (p+1)

1/N

-1

____________________________________________________________________

2.4. Oprocentowanie ciągłe.

Oprocentowanie ciągłe (p

c

) jest graniczym oprocentowaniem efektywnym przy

liczbie kapitalizacji (m) dążącej do nieskończoności:

p

c

=

m

lim (1

r

m

)

→ ∞

+

m

-1 = e

r

-1

Stopa oprocentowania ciągłego dla okresu czasu t (przy oprocentowaniu

nominalnym

równym r w okresie czasu T) jest równa:

p

c(t)

=

m

m

t

T

lim (1

r

m

)

→ ∞

+

-1 =

e

r

t

T

-1

Stąd ilość końcowa (K) kapitału po okresie czasu równym t jest:

K = P(1+p

c(t)

) = P

⋅

e

r

t

T

dla ilości obecnej jest więc:

P = K

⋅

e

-r

t

T

e

-r

t

T

-

współczynnik dyskontujący

Jeżeli

t

T

= n to: p

c(n)

= e

r

⋅

n

- 1

11

Ilość końcowa (K) kapitału przy oprocentowaniu ciągłym dla n okresów (t=n

⋅

T) jest

więc równa:

K = P(1+p

c(n)

)

n

= P

⋅

e

r

⋅

n

stąd, dla ilości obecnej jest:

P = K

⋅

e

-r

⋅

n

____________________________________________________________________

2.5. Oprocentowanie z góry.

Jeżeli

r

jest stopą procentową przy oprocentowaniu z góry określoną następująco:

r

=

K P

K

−

to wtedy:

O = K

⋅

r

K = P

⋅

1

1 r

−

P = K

⋅

(1-

r

)

Zależności między oprocentowaniem nominalnym (r) a stopą procentową dla

oprocentowania z góry (

r

), dającymi tę samą wartość końcową przy tej samej

wartości początkowej, są jak poniżej:

r =

r

1 r

−

r

=

r

1 r

+

12

Dla n terminów kapitalizacji odsetek jest:

K = P(1-

r

)

-n

= P

⋅

(K/P,

r

1

−

r

, n) (

r

< 1)

P = K(1-

r

)

n

= K

⋅

(P/K,

r

1

−

r

, n)

(1-

r

)

-n

-

współczynnik dyskontujący

Dla m terminów kapitalizacji odsetek w okresie czasu dla którego określona jest

stopa

oprocentowania z góry

r

oraz n okresów czasu zachodzi:

K = P

⋅

1

(1

r

m

)

n m

−

⋅

= P

⋅

(1-

r

m

)

-n

⋅

m

P = K

⋅

(1-

r

m

)

n

⋅

m

____________________________________________________________________

2.6. Oprocentowanie zmienne.

Jeżeli w danym okresie czasu obowiązują różne stopy procentowe (w określonych

podokresach czasu) to wyżej podane zależności dla wyznaczenia wartości przyszłej

(lub obecnej) mogą być stosowane tylko w tych podokresach. Wyznaczenie wartości

przyszłej (obecnej) dla danego okresu czasu dokonuje się wykorzystując oczywistą

zależność,że wartość przyszła dla danego podokresu jest jednocześnie wartością

obecną dla następnego kolejnego podokresu czasu (patrz: zadanie I.2.1.).

____________________________________________________________________

13

Zadania.

2.2.1. Ulokowano 100 zł na sześć lat. Stopa oprocentowania zmieniała się co dwa

lata i wynosiła, odpowiednio: 17%, 15%, 13%. Jaką kwotą (K) dysponowano po

w/w okresie utrzymywania lokaty w przypadku:

a. oprocentowania prostego,

b. kapitalizacji rocznej,

c. oprocentowania ciągłego,

d. oprocentowania z góry?

ad. a. K = 100(1+2

⋅

0.17+2

⋅

0.15+2

⋅

0.13) = 190

ad. b. K = 100(1+0.17)

2

(1+0.15)

2

(1+0.13)

2

=

100(K/P,17%,2)(K/P,15%,2)(K/P,13%,2) = 231.17 zł.

ad. c. K = 100e

2

⋅

0.17+2

⋅

0.15+2

⋅

0.13

= 245.96

ad. d. K = 100(1-0.17)

-2

(1-0.15)

-2

(1-0.13)

-2

= 265.44

................................................................................................................................

2.2.2. Wyznacz efektywną stopę procentową (p

e

) jeżeli nominalna stopa procentowa

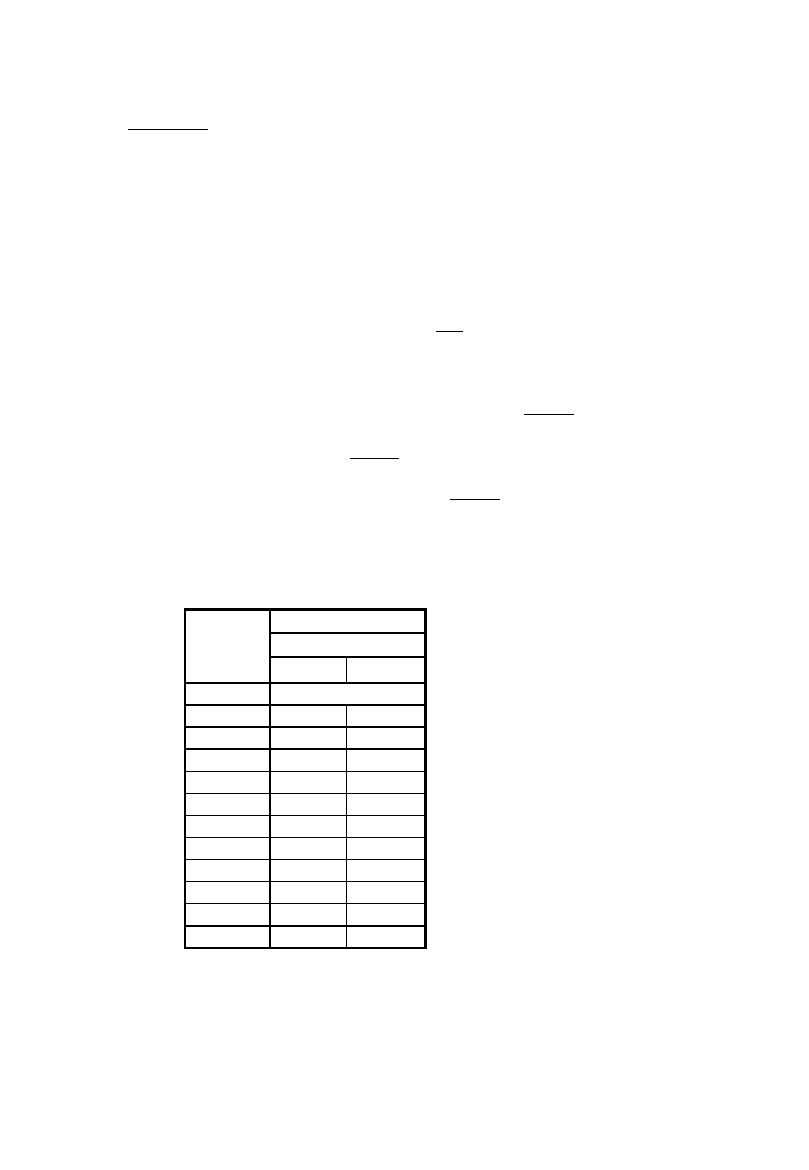

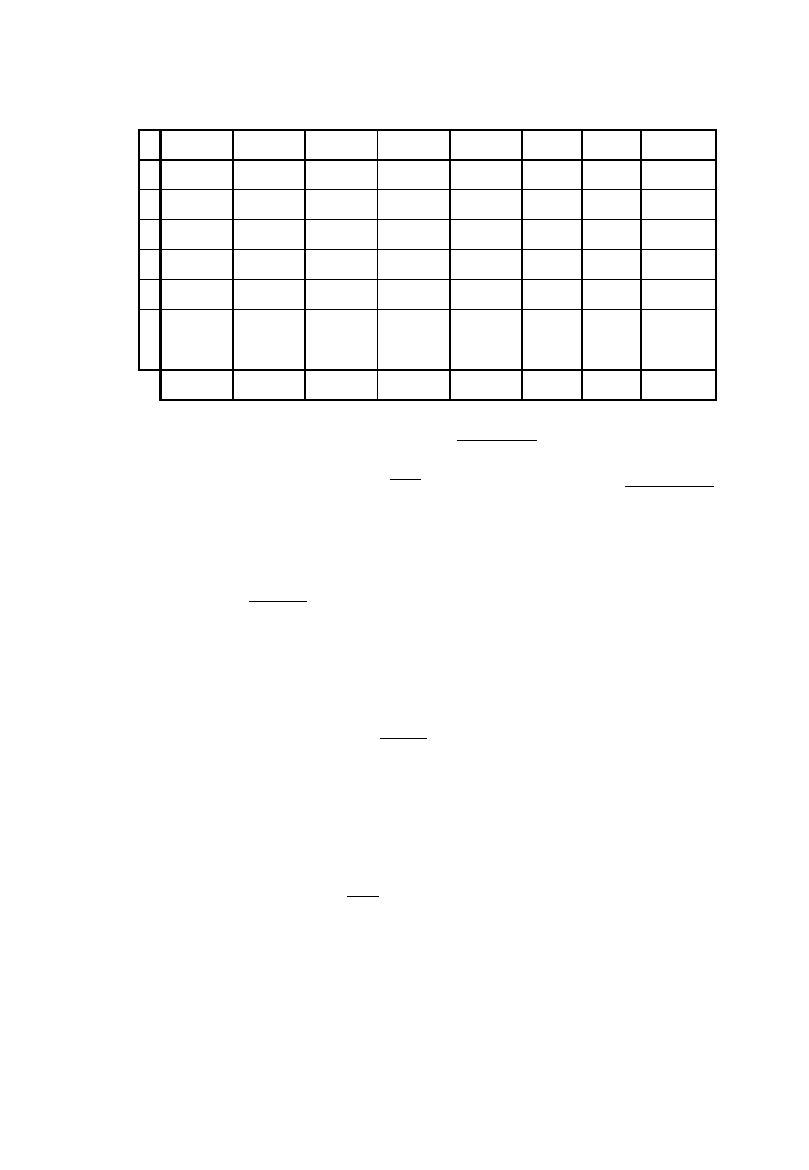

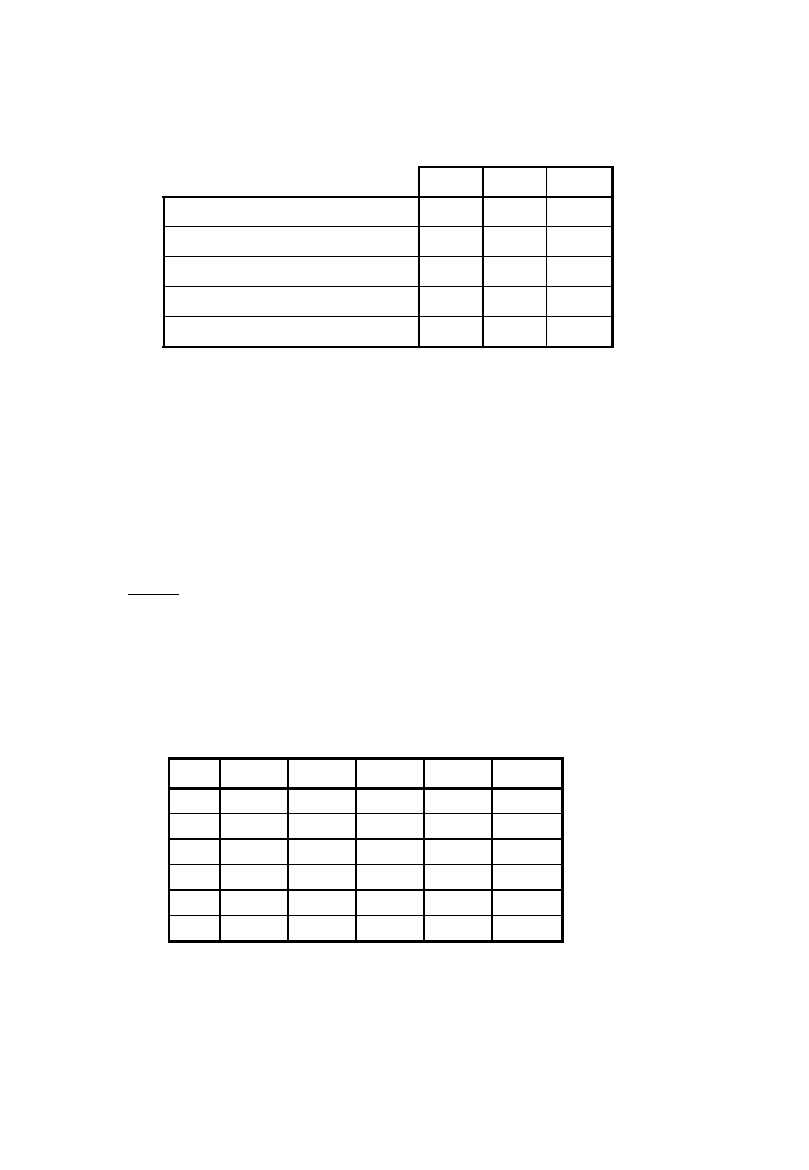

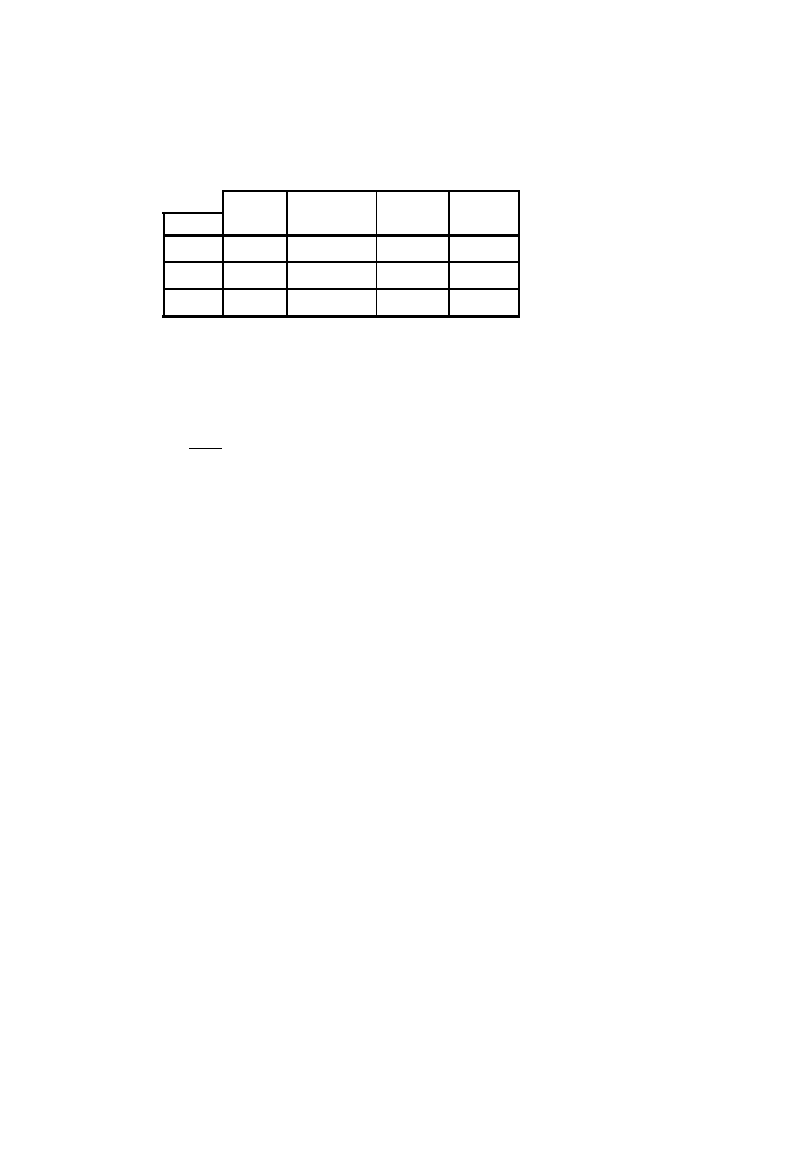

= 18% przy czestotliwości kapitalizacji odsetek jak w poniższej tabeli.

częstotliwość

efektywna stopa procentowa

kapitalizacji

oprocentowanie (%)

odsetek

składane

z góry

ciągła

19.722

1

dzień

19.72

19.73

1

tydzień

19.68

19.76

2

tygodnie

19.65

19.80

1

miesiąc

19.56

19.89

2

miesiące

19.41

20.05

3

miesiące

19.25

20.22

4

miesiące

19.10

20.40

5

miesięcy

18.95

20.58

6

miesięcy

18.81

20.76

9

miesięcy

18.39

21.33

12

miesięcy

18

21.95

(1 rok = 52 tygodni = 360 dni)

................................................................................................................................

14

2.2.3. Lokujesz 1000 zł na dwa lata. Pięć banków oferuje poniższe warunki dla lokat:

1. oprocentowanie proste, stopa oprocentowania: 20%, kapitalizacja na koniec

okresu oszczędzania,

2. oprocentowanie nominalne: 19%, kapitalizacja kwartalna,

3. oprocentowanie efektywne: 20.5%,

4. oprocentowanie nominalne: 18.5%, kapitalizacja ciągła,

5. oprocentowanie z góry: 17.5%, kapitalizacja półroczna.

Jaką kwotą będziesz dysponować po podanym okresie utrzymowania lokaty?

Która oferta jest najkorzystniejsza?

ad.1. K = 1000(1+2

⋅

0.2) = 1400.00

p

e

- stopa oprocentowania efektywnego w skali roku:

p

e

= (1+

O

P

)

1/2

-1= (1+

1400 1000

1000

−

)

1/2

-1 = 18.32%

ad.2. p

e

= (1+

r

m

)

4

-1 = (1+

0 19

4

.

)

4

-1 = 20.4%

K = 1000(1+p

e

)

2

= 1449.55

ad.3. p

e

= 20.5%

K = 1452.02

ad.4. p

e

=e

r

⋅

-1 = e

0.185

-1

= 20.32%

K = 1447.73

ad.5. p

e

=

1

1

0175

2

2

(

.

)

−

-1 = 20.10%

K = 1000(1+p

e

)

2

= 1442.40

................................................................................................................................

2.2.4. A. Po trzech latach na rachunku jest 1000 zł.

Jaką kwotę (P) wpłacono przy stopie procentowej: 16% jeżeli kapitalizacja była:

a. roczna,

b. półroczna,

c. kwartalna,

d. miesięczna,

e. ciągła.

15

B. Na rachunek wpłacasz 1000 zł. Jaką kwotą (K) będziesz dysponować po dwu

latach przy stopie procentowej:16% jeżeli kapitalizacja jest jak powyżej.

ad. A.

a. P = K(1+

r

m

)

-n

⋅

m

= 1000(1+0.16)

-3

= 640.66

b. P = 1000(1+0.08)

-6

= 630.17

c. P = 1000(1+0.04)

-12

= 624.60

d. P = 1000

(

1+

016

12

.

)

-36

= 620.75

e. P = 1000e

-3

⋅

0.16

= 618.78

ad. B.

a. K = P(1+

r

m

)

n

⋅

m

= 1000(1+0.16)

2

= 1345.60

b. K = 1000(1+0.08)

4

= 1360.49

c. K = 1000(1+0.04)

8

= 1368.57

d. K = 1000

(

1+

016

12

.

)

24

= 1374.22

e. K = 1000e

2

⋅

0.16

= 1377.13

................................................................................................................................

2.2.5. Wpłacasz pewną kwotę na rachunek o stopie oprocentowania nominalnego:

16%, kapitalizacja kwartalna. Po jakim okresie czasu kwota na rachunku będzie

dwukrotnie większa.

2 = (1+

016

4

.

)

x

x = 17.7

→

n = 18 kwartałów = 4.5 lat

................................................................................................................................

2.2.6.

Ilość pieniędzy złożona na rachunku wzrosła po półtora roku o 50%, przy

kapitalizacji miesięcznej.

Jaka była stopa oprocentowania efektywnego (p) i nominalnego (r).

p = (1+0.5)

2/3

-1 = 31.04%

r = 12[(1+p)

1/12

-1] = 27.34%

................................................................................................................................

16

2.2.7. Lokujesz na rok 1000 zł. Stopa oprocentowania nominalnego: 17%.

Naliczanie odsetek co pół roku. Odsetki dopisywane są do rachunku o oprocen-

towaniu prostym 11%. Jaką kwotą (K) będziesz dysponować po w/w okresie.

K = 1000+2

⋅

1000

017

2

.

+1000

017

2

.

⋅

011

2

.

= 1170.00+4.68 = 1174.68

................................................................................................................................

2.2.8. Wpłacasz 100 zł na pięć lat. Jaka stopa oprocentowania efektywnego zapewni

podwojenie oszczędności przy kapitalizacji kwartalnej.

200 = 100(1+

r

4

)

20

r = 14.11%

p

e

= (1+

r

4

)

4

= 14.87%

................................................................................................................................

2.2.9. Wpłacono 100 na trzy lata przy stopie procentowej 18% oraz kwartalnej

kapitalizacji odsetek. Po roku zmieniono oprocentowanie ze składanego na

oprocentowanie z góry oraz półroczną kapitalizację odsetek.

Jaka winna być stopa procentowa (p) dla oprocentowania z góry aby kwota

końcowa lokaty nie uległa zmianie.

100

(

1

018

4

+

.

)

12

= 100

⋅

(

1

018

4

+

.

)

4

⋅

1

1

2

4

(

)

−

p

p = 16.85%

................................................................................................................................

2.2.10. Ulokowano pewną kwotę pieniędzy na trzy lata przy zmiennej stopie

procentowej oraz kwartalnej kapitalizacji odsetek. Stopa procentowa w

kolejnych trzech latach była równa, odpowiednio: 18%, 16%, 14%.

Czy bardziej opłacalna była lokata przy stałej stopie procentowej 16%

i kwartalnej kapitalizacji odsetek?

(

1+

018

4

.

)

4

(

1+

016

4

.

)

4

(

1+

014

4

.

)

4

-1 = 60.09%

(

1+

016

4

.

)

12

-1 = 60.10% > 60.09%

................................................................................................................................

17

2.2.11. Pożyczasz 100 zł na jeden tydzień. Po tygodniu odbierasz 110 zł.

Jaka jest rentowność tej operacji ?

w skali tygodnia:

110 100

100

−

= 10%

w skali roku: (1+0.1)

52

= 14204%

(przy kapitalizacji odsetek)

...............................................................................................................................

2.2.12. Na rachunku umieszczasz 100 zł.

Kapitalizacja kwartalna, stopa oprocentowania efektywnego: 15%.

Pieniądze wycofujesz po 8-u miesiącach? Jaką kwotę (K) otrzymasz?

Nominalna stopa procentowa:

r = 4[(1+0.15)

1/4

-1] = 14.22%

K= 100(1+

r

4

)

2

⋅

(1+

r

4

⋅

2

3

) = 109.78

lub:

K = 100(1+

r

4

)

2

⋅

(1+

r

4

)

2/3

= 109.77

Na ogół za nieutrzymanie wkładu do terminu kapitalizacji odsetek stosuje się niższą stopę procentową

(w części drugiej formuły dla wyznaczenia wartości przyszłej).

................................................................................................................................

2.2.13. Uzgodniono: cena produktu = 50 mln. zł., termin realizacji umowy - 2 lata,

płatność po w/w terminie. Dodatkowo uzgodniono pobranie przez producenta

kwot zaliczkowych: 10% w/w kwoty teraz, 30% po roku.

Ile (P) producent otrzyma po zakończeniu (terminowym) kontraktu, jeżeli dla

kalkulacji przyjęto stopę procentową: 8%?

P = 50-5(1+0.08)

2

-15(1+0.08) = 27.968 mln. zł.

____________________________________________________________________

18

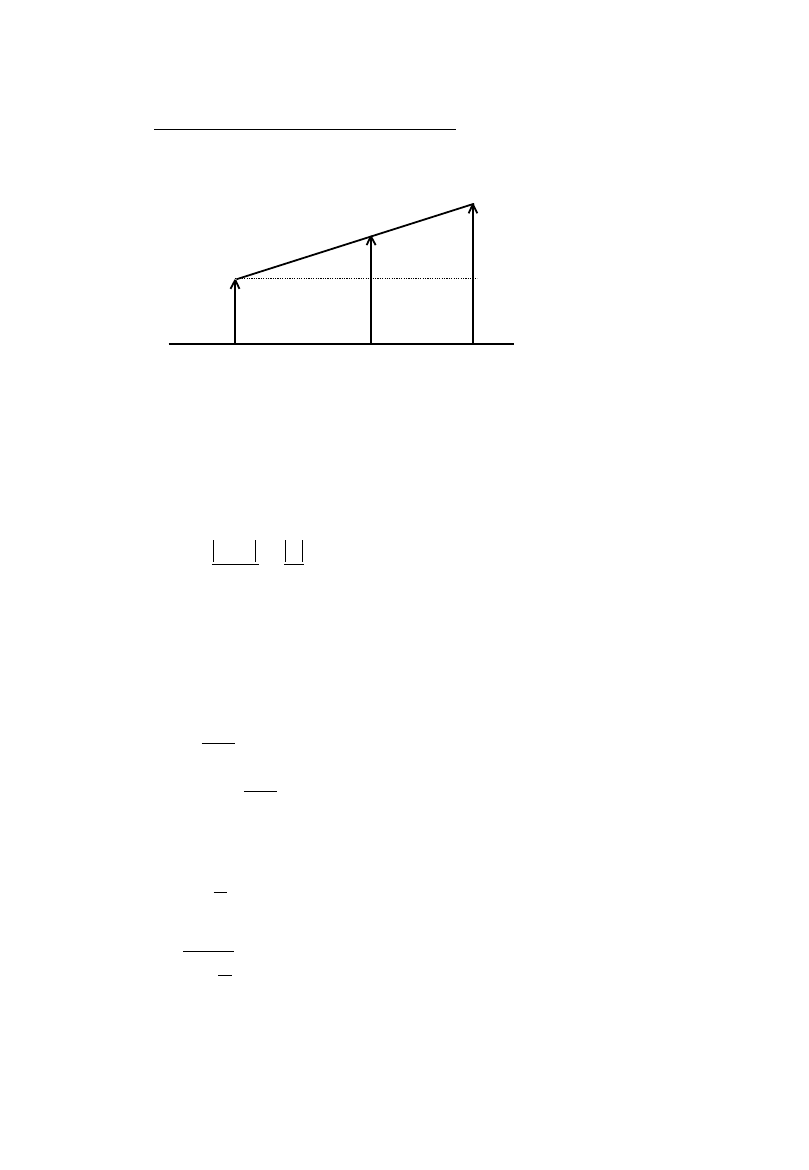

3. Równoważność przepływów pieniędzy.

Niech zbiór elementów (w

i

, t

i

) określa przepływ pieniędzy, gdzie: w

i

- kwota

pieniędzy (wpłaty, wypłaty) w czasie t

i

. Dwa tak określone przepływy są

równoważne jeżeli wartości obecne (P

1

, P

2

) wyznaczone

dla tego samego

terminu są

sobie równe:

P

1

(T, w

i

1

, t

i

1

, M

1

) = P

2

(T, w

j

2

, t

j

2

, M

2

) (i=1

l

1

, j=1

l

2

)

gdzie:

T - termin dla którego wyznaczane są wartości obecne,

M - metoda (sposób) wyznaczania zmiany ilości pieniędzy w czasie

(oprocentowanie składane, ciągłe, z góry).

Ogólną zasadę wyliczania wartości obecnej pieniędzy (P) można zapisać

następująco:

P =

w

i

l

=

∑

1

i

⋅

d(t

i

,M

i

)

d(

⋅

) - współczynnik dyskontujący, którego wartość zależy od terminu (t

i

)

oraz od sposobu naliczania odsetek (zmiany ilości pieniędzy w czasie).

Przypadek gdy l

1

=l

2

=1 przedstawiono wcześniej (I.2.). Teraz omówione zostaną

inne, bardziej ogólne przepływy, często występujące w praktyce.

3.1. Model równych rat.

3.1.1. Oprocentowanie proste.

0

1/m

2/m ........ ....................... (N-1)/m

N/m .......................................

1

19

A

A

A

P

K

A

gdzie:

1 - termin kapitalizacji odsetek,

0 - termin dla wartości obecnej (P),

m - ilość rat pomiędzy dwoma kolejnymi terminami kapitalizacji odsetek,

N - ilość rat zrealizowanych,

A

- kwota raty (wpłaty, wypłaty) w terminach i/m (i=1

N),

K

- wartość końcowa dla N kolejnych rat,

P

- wartość obecna dla N kolejnych rat.

Niech r będzie stopą oprocentowania nominalnego, wtedy:

K = A+A(1+r

1

m

)+A(1+r

2

m

)+..........+A(1+r

N

m

−

1

)

stąd:

K = A

⋅

N

⋅

(

1+r

N 1

2m

−

)

= A

⋅

N

⋅

2m r(N 1)

2m

+

−

Przy ratach (wpłaty, wypłaty) z góry mamy:

K = A

⋅

N

⋅

(

1+r

N

m

+

1

2

)

= A

⋅

N

⋅

2m r(N 1)

2m

+

+

A =

K

N

⋅

2m

2m r(N 1)

+

±

+

dla rat z góry,

-

dla rat z dołu.

P = K

(

1+r

N

m

)

-1

= A

⋅

N

⋅

2m r(N 1)

2(m rN)

+

±

+

A =

P

N

2(m r N)

2m r(N 1)

⋅

+ ⋅

+

±

20

Jeżeli m=N wtedy:

K = A

2m r(m 1)

2

+

±

A

=

2K

2m r(m 1)

+

±

P = A

2m r(m 1)

2(1 r)

+

±

+

A = P

2(1 r)

2m r(m 1)

+

+

±

3.1.2. Oprocentowanie składane.

3.1.2.1. Raty zgodne.

0

1

2

3

...............................

n-1 n n+1

gdzie:

1,2,......,n-1,n,n+1 - terminy kapitalizacji odsetek.

Niech p będzie stopą procentową, wtedy:

K = A+A(1+p)+A(1+p)

2

+...........+A(1+p)

n-2

+A(1+p)

n-1

= A

(

)

1

0

1

+

=

−

∑

p

k

k

n

= A

(p 1)

1

p

n

+

−

21

A

A

A

A

A

K

P

K

P

K = A

(p 1)

1

p

n

+

−

= A

⋅

(K/A,p,n)

gdzie: (K/A,p,n) =

(p 1)

1

p

n

+

−

A = K

p

(p 1)

1

n

+

−

= K

⋅

(A/K,p,n)

P = A

(p 1)

1

p(p 1)

n

n

+

−

+

= A

⋅

(P/A,p,n)

A = P

p(p 1)

(p 1)

1

n

n

+

+

−

= P

⋅

(A/P,p,n)

Dla

rat z góry

ilość obecna (

P

) i ilość przyszła (

K

) są, odpowiednio, równe:

P

= P

⋅

(p+1)

K

= K

⋅

(p+1)

Dla ciągu rat dążącym do nieskończoności

otrzymujemy następującą wartość dla A

(wiecznej raty, wiecznej renty):

A =

lim

(

)

(

)

n

n

n

P

p p

p

→ ∞

+

+

−

1

1

1

= P

⋅

p

P =

A

p

3.1.2.1.1. Oprocentowanie ciągłe.

W przypadku

oprocentowania ciągłego

wcześniejsze wzory wiążące

wartości K, P, A są następujące:

K = A

e

1

e

1

r n

r

⋅

−

−

22

A = K

e

1

e

1

r

r n

−

−

⋅

P = A

e

1

e (e

1)

r n

r n

r

⋅

⋅

−

−

A = P

e (e

1)

e

1

r n

r

r n

⋅

⋅

−

−

3.1.2.1.2. Wzory przybliżone.

Metoda wskaźnika stałego:

A =

P

m N

2

⋅

[r(N+1)+2m]

Metoda wskaźnika bezpośrednigo:

A =

2P

N

⋅

3

1

6

1

m r N

m r N

+

+

−

+

(

)

(

)

Metoda wskaźnika N:

A =

P

N

m

N

r N N

m

N

r N N

⋅

+

+

⋅

+

+

−

⋅

+

(

)

(

)

(

)

(

)

95

9

36

1

95

9

12

1

P = A

⋅

N

⋅

m

N

r N N

m

N

r N N

(

)

(

)

(

)

(

)

95

9

12

1

95

9

36

1

+

−

⋅

+

+

+

⋅

+

r =

m

N

A N P

N N

A N

P

(

)(

)

(

)(

)

95

9

12

1

3

+

⋅ −

+

⋅ +

Z każdym kolejnym wzorem dokładność przybliżenia zwiększa się.

Dokładną wartość otrzymamy rozwiązując równanie: P = A(P/A,

r

m

, N)

23

3.1.2.2. Raty niezgodne.

3.1.2.2.1. Raty częstsze niż kapitalizacja.

P

A

A

A

A

′

A

A A

K

K

′

0 1/m 2/m ..............................

1

1+1/m ......................................... n

n+k

n+1

dla powyższego przepływu jest:

K = A

′

(

K/A, p, n

)

gdzie:

A

′

= A

⋅

[

m+

p m

(

)

±

1

2

]

A

′

- wartość końcowa dla

m

rat, przy oprocentowaniu prostym.

Przy obliczaniu wg. oprocentowania równoważnego otrzymujemy:

A

′

= A

⋅

(

K/A, (p+1)

1/m

-1, m

)

Wartość końcowa (K’) w terminie n+k (k<1):

K

′

= K(1+p

⋅

k) - przy oprocentowaniu prostym w przedziale (n,n+l),

K

′

= K(1+p)

k

- przy oprocentowaniu składanym.

3.1.2.2.2. Kapitalizacja częstsza niż raty.

Przyjmując, że wpłaty dokonywane są n razy co k terminów kapitalizacji

odsetek, przy stopie procentowej p, otrzymujemy:

K = A

⋅

(K/A, (p+1)

k

-1, n)

____________________________________________________________________

24

3.2. Raty tworzące ciąg arytmetyczny.

P

G

2G

3G

(n-1)G

K

0

0 1

2

3 4 .................................................. n

Kwoty rat stanowią ciąg arytmetyczny dla którego:

a

1

= 0 oraz: a

i+1

=a

i

+G (i=1|n-1).

wtedy:

K = G(1+p)

n-2

+2G(1+p)

n-3

+.................+(n-2)G(1+p)+(n-1)G

Pomnóżmy powyższe równanie przez p+1:

K(p+1) = G(1+p)

n-1

+2G(1+p)

n-2

+.................+(n-2)G(1+p)

2

+(n-1)G(1+p)

Od tak otrzymanego równania odejmijmy równanie wyjściowe, jest wtedy:

K(1+p)-K = G[(1+p)

n-1

+(1+p)

n-2

+...................+(1+p)

2

+(1+p)+1]-n

⋅

G

Z powyższego równania otrzymujemy:

K = G

⋅

+

− ⋅ −

(p 1)

p n 1

p

n

2

P = G

⋅

+

− ⋅ −

+

(p 1)

p n 1

p (p 1)

n

2

n

= G

⋅

(P/G, p, n)

A = G

⋅

+

− ⋅ −

+

−

(p 1)

p n 1

p(p 1)

1

n

n

= G

⋅

(A/G, p, n)

A - kwota równej raty; ciąg

n

równych rat o wielkości

A

jest równoważny

przepływowi o ratach tworzących ciąg arytmetyczny (o różnicy równej G),

przy stopie procentowej równej

p

.

____________________________________________________________________

3.3. Raty tworzące ciąg geometryczny.

25

P

A

1

A

2

A

3

A

n

K

0 1

2

3 ................................................ n

Kwoty rat stanowią ciąg geometryczny dla którego:

a

1

= A

1

oraz: a

i+1

=a

i

⋅

(q+1) (i=1|n-1).

Dla wartości obecnej (P) jest więc:

P = A

1

(1+p)

-1

+A

1

(1+p)

-1

(

1

1

+

+

q

p

)

+A

1

(1+p)

-1

(

1

1

+

+

q

p

)

2

+.......+ A

1

(1+p)

-1

(

1

1

+

+

q

p

)

n-1

Pomnóżmy powyższe równanie przez

1

1

+

+

q

p

:

P

1

1

+

+

q

p

= A

1

(1+p)

-1

1

1

+

+

q

p

+A

1

(1+p)

-1

(

1

1

+

+

q

p

)

2

+A

1

(1+p)

-1

(

1

1

+

+

q

p

)

3

+ .......

.....+ A

1

(1+p)

-1

(

1

1

+

+

q

p

)

n-1

+ A

1

(1+p)

-1

(

1

1

+

+

q

p

)

n

Od równania wyjściowego odejmijmy tak otrzymane równanie, jest wtedy:

P-P

⋅

1

1

+

+

q

p

= A

1

(1+p)

-1

- A

1

(1+p)

-1

⋅

(

1

1

+

+

q

p

)

n

stąd:

P = A

1

⋅

1 (1 q) (1 p)

p q

n

n

−

+

+

−

−

= A

1

(P/G,q,p,n) dla: (p

≠

q)

P = A

1

⋅

n(1+p)

-1

dla: (p=q)

Jeżeli n

→

∞

oraz 0

≤

q

<

p to: P =

A

p q

1

−

____________________________________________________________________

26

Zadania.

3.1. Przyjmując - dla poniższych, graficznie przdstawionych, przepływów środków

pieniężnych, oprocentowanie składane oraz kapitalizację zgodną - wynacz wartości

zaznaczonych

(znakiem ?)

parametrów.

Przyjmij dla wszystkich zadań stopę oprocentowania p = 10%.

a.

X

100

100

100

100

2X

X = ?

X

X

X

X+X(P/A,10%,4)+X(P/K,10%,4) = 100(P/A,10%,4)

X =

100

10%,4

1

10%,4

10%,4

( / ,

)

( / ,

) ( / ,

)

P A

P A

P K

+

+

=

100 3170

1 3170 0 6830

⋅

+

+

.

.

.

= 65.32

................................................................................................................................

b.

P=?

100

100

100

P = 100(A/K,10%,2)(P/A,10%,6)(K/P,10%,1) = 100

⋅

0.4762

⋅

4.355

⋅

1.1 = 228.12

................................................................................................................................

c. d.

K=100

A

1

A

2

A

n-1

A

n

n=?

A

1

A

2

A

n-1

A

n

n=?

P=50

A

i

=A=5

27

ad.c. K=A

(

)

1

1

+

−

p

p

n

n=

log(

)

log(

)

K p

A

p

⋅ +

+

1

1

= 11.53 n=12

ad.d.

P

p

1

+

=A

(

)

(

)

1

1

1

+

−

+

p

p

p

n

n

n= 25.16 n=26

................................................................................................................................

e.

50

60

70

80

X

X

X

X

X = ?

X(P/A,10%,4)(P/K,10%,1)=50(P/A,10%,4)+10(P/G,10%,4)

X = 70.19

................................................................................................................................

f .

P=?

K=?

50

60

70

80

P = [50(P/A,10%,4)+10(P/G,10%,4)](P/K,10%,2) = 167.16

K = P(K/P,10%,6) = 296.14

................................................................................................................................

28

g.

P= 1000

1000

x

2x

3x

4x

5x

1000 = x(P/G,10%,6)(K/P,10%,1)

x = 93.87

...............................................................................................................................

h.

- 1000 -

- J -

1000(K/A,10%,3)(K/P,10%,2) = J(P/A,10%,3) lub: J=1000(K/P,10%,5)

J = 1610.48

...............................................................................................................................

i.

100

50

100

50

100

50

........

→

∞

P=?

P =

100

10%,2

01 1 01

50

10%,2

01 1 01

2

( / ,

)

. (

. )

( / ,

)

. (

. )

A K

A K

⋅ +

+

⋅ +

= 629.69

...............................................................................................................................

29

j. k.

- 1000 -

x

2x

3x

4x

5x

50

100

150

200

x

2x

3x

4x

ad.j. x

⋅

(P/G,10%,6)(K/P,10%,1) = 1000(P/A,10%,2)

x = 162.92

ad.k. 50(P/G,10%,5)(K/P,10%,1) = 4x

⋅

(P/A,10%,4) - x

⋅

(P/G,10%,4)

x = 45.46

................................................................................................................................

l.

100

150

200

- X -

[100(P/A,10%,3)+50(P/G,10%,3)](K/P,10%,5) = X(P/A,10%,4)

[100

⋅

2.487+50

⋅

2.329]

⋅

1.611 = X

⋅

3.1699

X = 185.52

................................................................................................................................

30

m. n.

1000

- A = ? -

-100

-100

1000

- A = ? -

ad.m. A = [1000-100(P/K,10%,5](A/P,10%,5) = 247.42

ad.n. A = [1000-100(P/K,10%,3](A/P,10%,5) = 243.98

................................................................................................................................

o.

1010

0

- A = 250 -

p = ?

1010 = 250

⋅

(

)

(

)

p

p p

+

−

+

1

1

1

5

5

= 250(P/A, p, 5)

Równanie powyższe (poszukiwane

p

) można rozwiązać tylko metodami

przybliżonymi, praktycznie - z dowolną dokładnością.

Dla p=8% prawa strona równania jest równa 998.25, a dla p=7% jest równa 1025.00.

Skorzystajmy z aproksymacji liniowej w przedziale (7%,8%).

8% - 998.25

p% - 1010.00

7% - 1025.00

8 7

8

998 25 1025

1010 998 25

−

−

=

−

−

p

.

.

p = 7.6%

................................................................................................................................

31

p.

400

100

- X = ? -

[400(P/K,10%,3)+100(P/K,10%,6)]= X(P/A,10%,9)

X = 61.98

................................................................................................................................

q.

100

150

200

A

A

A

A

A(P/A,10%,4) = [200(P/A,10%,3)-50(P/G,10%,3)](P/K,10%,1)

A = 109.25

...............................................................................................................................

r.

2X

400

- X = ? -

..X

X...

(400-X)(P/K,10%,3) = X(P/A,10%,9)

X = 46.16

................................................................................................................................

32

s.

→

∞

- 100 -

P=?

P =

100

01

.

(P/K,10%,2) = 826.4

...............................................................................................................................

t.

....

→

∞

A=A

i

=100

P=1000

p=?

1000 =

100

1

p p

(

)

+

p = 9.16%

................................................................................................................................

u.

.............

- 100 -

F = 2000

Jaka winna być najmniejsza ilość rat (n), każda w kwocie 100, aby wartość końcowa

była równa co najmniej 2000, przy stopie procentowej 15% ?

2000 < 100(K/A,15%,n)

Z tablic znajdujemy, że minimalną wartością n spełniającą powyższy warunek jest

n=10:

2000 <100

⋅

20.304=2030.4

...............................................................................................................................

33

v.

- 100 -

x

2x

3x

4x

5x

100(P/A,10%,5) = x(P/A,10%,5)+x(P/G,10%,5)

x = 35.59

...............................................................................................................................

w.

P=?

10

10

10

10

10

5

5

5

5

P = (A/K,10%,2)[5(P/A,10%,8)+10(P/A,10%,10)(K/P,10%,1)] = 44.89

................................................................................................................................

x. y.

...

→ ∞

100

...

→

∞

10

5

10

5

10

10

10

10

100

p = ?

ad.x.

5

1

1

10

1

1

1

100

2

2

(

)

(

)

(

)

p

p

p

+

−

+

+

+

−

=

p = 7.59%

ad. y.

10

1

1

100

1

2

(

)

p

p

+

−

=

+

p = 5.12%

............................................................................................................................

34

3.2.

Bierzesz kredyt w kwocie 10000 zł. Spłacasz go w równych ratach przez pięć

kolejnych lat. Wyznacz kwotę raty dla różnych poniższych warunków.

A. Stopa oprocentowania w skali roku wynosi 25% i jest to stopa oprocentowania:

a. nominalnego,

b. efektywnego,

c. ciągłego.

B. Spłaty dokonujesz na koniec każdego kolejnego:

a. miesiąca,

b. kwartału,

c. roku.

C. Kapitalizacji odsetek dokonuje się:

a. kwartalnie,

b. rocznie.

A.a.B.a.C.a. r = 25%

A = 10000

2

6

0 25

4

3 1

0 25

4

20

+

−

⋅

.

(

)

( / ,

.

, )

A P

= 290.49

b. A = 10000

2

24 0 25 11

+

⋅

⋅

.

(A/P,25%,5) = 278.02

B.b.C.a. A = 10000(A/P,6.25%,20) = 889.62

b. A = 10000

2

8 0 25 3

+

⋅

.

(A/P,25%,5) = 849.94

B.c.C.a. p= (1+

0 25

4

.

)

4

-1 = 27.4429%

A = 10000(A/P,p,5) = 3906.21

b. A = 10000(A/P,25%,5) = 3718.47

35

A.b.B.a.C.a. r = 4[(1+0.25)

1/4

-1] = 22.9485%

A = 10000

2

6

4

3 1

4

20

+

−

⋅

r

A P

r

(

)

( / , , )

= 279.11

b. jak dla A.a.B.a.C.b.

A.b.B.b.C.a. A = 10000(A/P,

r

4

,20) = 853.33

b. A = 10000

2

8

3

+ ⋅

r

(A/P,25%,5) = 855.95

lub:

A = 10000(A/P, e

r/12

-1, 60) = 279.17

A.b.B.c.C.a-b. jak dla A.a.B.c.C.b.

A.c.B.a.C.a. przy założeniu, że odsetki dla wpłat częstszych niż ich kapitalizacja

nalicza się według rachunku odsetek prostych:

0.25 = e

r

-1

r = 22.3144%

p = e

r/4

-1 = 5.7371%

A = 10000

2

6

4

3 1

20

+

−

⋅

r

A P p

(

)

( / , , )

= 279.25

b. A = 10000

2

24

11

+ ⋅

⋅

r

(A/P,25%,5) = 281.12

lub (A.c.B.a.C.a.-b.):

A = 10000(A/P, e

r/12

-1, 60) = 279.17

36

B.b.C.a-b. A = 10000(A/P,p,20) = 853.33

lub:

b. A = 10000

2

8

3

+ ⋅

r

(A/P,25%,5) = 857.83

B.c.C.a-b. jak dla A.a.B.c.C.b.

...............................................................................................................................

3.3. Warunki jak w zadaniu 3.2. lecz wpłaty dokonywane są z góry.

Rozważmy, przykładowo, trzy przypadki:

- raty są częstsze od kapitalizacji, np.: A.a.B.a.C.a.

A = 10000

2

6

0 25

4

3 1

0 25

4

20

+

+

⋅

.

(

)

( / ,

.

, )

A P

= 284.68

- raty zgodne, np.: A.a.B.b.C.a.

A =

10000

1

0 25

4

+

.

(A/P,6.25%,20) = 837.29

- kapitalizacja częstsza niż raty, np.: A.a.B.c.C.a.

A =

10000

1

0 2744

4

+

.

(A/P,27.44%,5) = 3655.42

................................................................................................................................

3.4. Warunki jak w zadaniu 3.2.A.a.B.a.C.a., lecz spłaty dokonywane są po dwu

latach karencji.

A = 10000(1+

0 25

4

.

)

8

⋅

2

6

0 25

4

3 1

0 25

4

20

+

−

⋅

.

(

)

( / ,

.

, )

A P

= 471.80

...............................................................................................................................

37

3.5. Kupiono towar o cenie 1000 zł. Przy zakupie płacisz 200 zł. Resztę spłacono w

miesięcznych ratach po 100 zł. Ile będzie rat (n) i jaka winna być wysokość

ostatniej

raty (Y) przy stopie procentowej: 36%.

100(P/A,3%,n)

≥

1000-200

≥

100(P/A,3%,n-1)

100

103

1

0 03 103

800

⋅

−

⋅

=

.

.

.

x

x

x = 9.28

→

n = 10

800 = 100(P/A,2%,8)+X(P/K,2%,9)

Y =

800 100

103

1

0 03 103

103

9

9

10

−

−

⋅

−

.

.

.

.

= 28.75

...............................................................................................................................

3.6. Pożyczasz 10000 zł. przy stopie procentowej 24%. Dług spłacasz z dołu

w ośmiu miesięcznych równych ratach.

Wyznacz kwotę raty (A) jeżeli kapitalizacja jest:

a. miesięczna,

b. kwartalna,

c. roczna.

ad.a. A = 10000(A/P,2%,8) = 1365.1

ad.b. 10000 = P

1

+P

2

P

1

- wartość obecna sześciu pierwszych rat,

P

2

- wartość obecna dwu pozostałych rat.

P

1

= A

6 0 06 2

2

106

1

0 06 106

2

2

+

⋅

−

⋅

.

.

.

.

38

P

2

można wyznaczyć na kilka sposobów:

a. P

2

= (

A

A

102 104

.

.

+

)

⋅

1.06

-2

b. P

2

= [A(1-0.02)+A(1-0.04)]

⋅

1.06

-2

c. P

2

= (

A

A

106

106

1 3

2 3

.

.

/

/

+

)

⋅

1.06

-2

Otrzymamy wtedy dla kwoty rat, odpowiednio:

a. A = 1362.68

b. A = 1363.00

c. A = 1362.56

ad.c. A = 10000

2 1 016

16 016 7

(

. )

.

+

+

⋅

= 1355.14

...............................................................................................................................

3.7. Kupując urządzenie usprawniające proces produkcyjny uzyskano roczne

oszczędności w kwocie 100. Okres eksploatacji urządzenia: 20 lat, po tym okresie

wartość końcowa urządzenia będzie równa 10% ceny zakupu.

Ile maksymalnie powinno kosztować (P) urządzenie aby inwestycja była opłacalna

przy przyjęciu stopy procentowej: 12%?

P

≤

0.1P(P/K,12%,20)+100(P/A,12%,20)

P

≤

1003.33

...............................................................................................................................

3.8. Przez 3 lata wpłacasz co miesiąc (z dołu) 500 do kasy mieszkaniowej.

Stopa procentowa dla oszczędności: 5.5%. Po okresie trzech lat bierzesz

kredyt (K

2

) w wysokości 150% kwoty oszczędności (K

1

). Kredyt ten spłacasz

w równych ratach miesięcznych przez kolejne 6 lat. Stopa procentowa dla spłaty

kredytu: 11%. Kapitalizacja, w obu przypadkach, półroczna.

Jaką kwotą (K) będziesz dysponować po okresie trzech lat (oszczędności+kredyt)?

Ile będą wynosić miesięczne spłaty (A) zaciągniętego kredytu?

39

K

1

= 500

⋅

12 5

0 055

2

2

10275

1

0 0275

6

+

⋅

−

.

.

.

= 19504.78

K

2

= 1.5K

1

= 29257.17

K = K

1

+ K

2

= 48761.95

A = K

2

⋅

−

⋅

+ ⋅

011

2

1055

1055

1

2

12 5 0 055

12

12

.

.

.

.

= 553.11

...............................................................................................................................

3.9. Na brakujące 10000 do zakupu samochodu bank A proponuje udzielenie

kredytu

przy miesięcznych spłatach po 361 przez trzy lata. Natomiast bank B - półroczne

raty po 3100 przez dwa lata. Która oferta jest korzystniejsza?

r

A

=

(

)(

)

(

)

95 36 9 36 361 10000

36 37 30000 36 361

⋅

+

⋅

−

⋅

+

⋅

= 17.94%

r

B

=

2 95 4 9 3100 4 10000

12 4 5 3100 4 30000

(

)(

)

(

)

⋅ +

⋅ −

⋅ ⋅

⋅ +

= 18.35%

p

A

= (1+

r

A

12

)

12

-1 = 19.49%

p

B

= (1+

r

B

2

)

2

-1 = 19.19%

................................................................................................................................

3.10. Firma ubezpieczeniowa zobowiązuje się wypłacić 1000 w przypadku

zaistnienia określonego zdarzenia losowego. Ubezpieczający się winien wpłacać

6 zł. miesięcznie (z góry). Stopa procentowa (reinwestycji) dla zgromadzonego

przez ubezpieczyciela kapitału: 16%, kapitalizacja roczna.

Po ilu (N), co najmniej, latach powinno nastąpić to zdarzenie aby umowa była

korzystna dla ubezpieczającego.

6

⋅

24 13

016

12

2

+

⋅

.

⋅

116

1

016

.

.

n

−

> 1000

n > 7.85

→

N = 8

___________________________________________________________________

40

4. Inflacja.

Inflacja to proces ekonomiczny przejawiający się we wzroście cen towarów i usług.

Przyjmijmy:

p - stopa zmiany ilości kapitału (stopa procentowa) w danym okresie,

i - stopa inflacji, w tym samym okresie.

Po pierwszej kapitalizacji realna wartość kapitału o początkowej ilości

P

jest równa:

K

r

= P

⋅

p 1

i 1

+

+

Niech p

r

oznacza realną stopę zmiany wartości kapitału, wtedy:

p

r

=

p 1

i 1

+

+

-1

p = p

r

+p

r

⋅

i+i

Po

n

okresach kapitalizacji dla realnej wartości końcowej (

K

) i wartości początkowej

jest:

K = P

⋅

(K/P, p

r

, n)

P

=

K

⋅

(P/K, p

r

, n)

4.1. Przeciętna stopa inflacji.

Analogicznie jak stopę procentową i średnią stopę procentową w danym okresie

określa się następująco:

stopę inflacji (

i

) w danym okresie:

i =

(i

1)

k

k 1

l

+

=

∏

-1

średnią stopę inflacji w jednostce czasu (i

s

):

i

s

= (i+1)

1/N

-1

gdzie:

l - liczba podokresów,

N =

i

i

l

n

=

∑

1

n

i

(i

i

) - ilość jednostek czasu (stopa inflacji) dla i-tego podokresu (i=1

l).

41

4.2. Model równych rat z uwzględnieniem inflacji.

Niech przy wpłatach (wypłatach) z dołu pierwsza rata jest równa A

1

. Kwoty

kolejnych rat są zwiększane zgodnie ze stopą inflacji (i):

A

n

= A

n-1

⋅

(i+1)

Kwoty nominalne rat tworzą ciąg geometryczny, mamy więc:

P = A

1

⋅

(

)

(

)

(

)(

)

p

i

p i p

n

n

n

+

− +

−

+

1

1

1

= A

1

(P/G,i,p,n)

K = P(K/P, p, n)

Jeżeli i<p oraz n

→∞

to:

P =

lim

(

)

(

)

(

)(

)

n

n

n

n

A

p

i

p i p

→ ∞

⋅

+

− +

−

+

1

1

1

1

=

A

p i

1

−

____________________________________________________________________

Zadania.

4.1. Stopa inflacji za trzy pierwsze kwartały roku wynosi 14%, w czwartym kwartale

wyniosła 5%. Jaka jest stopa inflacji w skali roku (i)?

Ile wynosi przeciętna miesiączna stopa inflacji (i

m

)?

i = (1+0.14)(1+0.05)-1 = 19.7%

i

m

= (1+i)

1/12

-1 = 1.51%

................................................................................................................................

4.2. Stopa inflacji po 8-u miesiącach jest równa 11%. Planowano inflację w skali

roku na poziomie 14%.

Jaka powinna być stopa inflacji (i) w pozostałych 4-ech miesiącach oraz średnia

miesięczna (i

m

) inflacja w tym okresie?

i =

1 014

1 011

+

+

.

.

-1= 2.7%

i

m

= (1+i)

1/4

-1= 0.67%

................................................................................................................................

42

4.3. Lokujesz (teraz) 10000 na 10 lat. Stopa oprocentowania: 17%,

stopa inflacji: 14%.

Jaką nominalną kwotą (K) oraz jaką realną (o obecnej wartości) kwotą (K

r

)

będziesz dysponować po podanym okresie czasu?

K = 10000(K/P,17%,10) = 48068.28 zł.

K

r

= 10000(K/P, p

r

, 10) = 10000(K/P,

1 017

1 014

+

+

.

.

-1,10) = 10000(1+0.026)

10

= 12966.12 zł.

................................................................................................................................

4.4. Lokuję przez 10 lat po 1000 zł.

a. na końcu każdego roku,

b. na poczatku każdego roku.

Pozostałe warunki i pytanie - jak w zadaniu 4.3.

ad.a. kwota nominalna:

K = 1000(K/A, 17%, 10) = 1000

⋅

(

. )

.

1 017

1

017

10

+

−

= 22393.11

K

r,d

=

K

(

. )

1 014

10

+

= 6040.40 zł.

(kwota dokonanych wpłat = 10000)

ad.b. K

r,g

= K

r,d

⋅

(1+0.17) = 7067.27 zł.

................................................................................................................................

4.5. Wpłacasz pewną kwotę, z dołu, przez pięć lat przy stopie procentowej dla

oszczędności:14%.

Jaką kwotą nominalną (K) będziesz dysponować po w/w okresie czasu jeżeli:

kapitalizacja jest:

A. kwartalna,

B. ciągła,

oraz wpłacasz:

a. co miesiąc 500,

b. co pół roku 3000.

Jaka będzie realna wartość oszczędności (K

r

) przy stopie inflacji: 9%.

ad.A.a. K = 500

⋅

6

3 1

014

4

2

1

014

4

1

014

4

20

+

−

⋅

+

−

(

)

.

(

.

)

.

= 42914.42

K

r

=

K

(

. )

1 0 09

5

+

= 27841.43

43

ad.A.b. K = 3000(K/A, (1+

014

4

.

)

2

-1, 10) = 41689.55

K

r

= 27095.61

ad.B.a. K = 500

⋅

e

e

0 14 5

0 14 12

1

1

.

. /

⋅

−

−

= 43193.6

K

r

= 28072.88

ad.B.b. K = 3000

⋅

e

e

0 14 5

0 14 2

1

1

.

. /

⋅

−

−

= 41943.65

K

r

= 27260.49

................................................................................................................................

4.6. Jak w zadaniu 4.5.B.a., lecz dopisywanie odsetek realizuje się co pół roku.

K = 500

⋅

12

6 1

014

2

2

1

1

0 14 5

0 14 2

+

−

⋅

−

−

⋅

(

)

.

.

. /

e

e

= 43167.01

K

r

= 28055.6

................................................................................................................................

4.7. W trzech kolejnych latach przewidywana jest inflacja, odpowiednio:

15%, 11%, 9%. Stopa oprocentowania bankowego jest zmienna i wyższa o 1.5%

od stopy inflacji. Przy powyższych uwarunkowaniach wpłacasz corocznie 1000 zł.

Jaką kwotą nominalną (K) oraz jaką realną kwotą (K

r

) będziesz dysponować

po trzech latach przy:

a. wpłatach z dołu,

b. wpłatach z góry?

ad.a. K = (1000*(1+0.125)+1000)(1+0.105)+1000 = 3348.13 zł.

K

r

=

K

(

. )(

. )(

. )

1 015 1 011 1 0 09

+

+

+

= 2406.33 zł.

ad.b. K = ((1000*(1+0.165)+1000)(1+0.125)+1000)(1+0.105) = 3796.37 zł.

K

r

= 2728.48 zł.

................................................................................................................................

44

4.8. Ile powinienem ulokować w banku abym mógł kupić za 5 lat mieszkanie

o cenie obecnej 60000, jeżeli stopa procentowa dla oszczędności oferowana

przez bank to 16%. Przewidywana stopa inflacji (wzrostu ceny mieszkań): 9%.

60000 = X(K/P,p

r

,5) = X

(

1 016

1 0 09

+

+

.

.

)

5

X = 43953.54

................................................................................................................................

4.9. Przyjmijmy, że:

- w kraju A stopa oprocentowania wkładów bankowych jest równa 7%,

stopa inflacji: 2.5%;

- w kraju B stopa oprocentowania wkładów bankowych jest równa 18%,

stopa inflacji: 14%.

Efektywne (realne) stopy procentowe są równe dla:

inwestora z kraju A w kraju A: p

A

=

107

1025

.

.

-1= 4.39%

inwestora z kraju B w kraju B: p

B

=

118

114

.

.

-1 = 3.51%

inwestora z kraju A w kraju B: p

AB

=

118

1025

.

.

-1= 15.12%

Jeżeli w międzyczasie w kraju B nastąpi 13.5%-owa dewaluacja waluty kraju A to

mamy:

p

AB

=

(

.

) .

.

1 0135 118

1025

−

⋅

-1=

-

0.42%

przy czym wartość P

B

po dewaluacji nie ulega zmianie.

................................................................................................................................

4.10. Na koniec każdego kolejnego miesiąca wpłacasz do banku 500 zł.

Stopa oprocentowania oszczędności 15%, kapitalizacja kwartalna.

Jeżeli koszt mieszkania wynosi obecnie 60000 i rośnie corocznie o 9%, to po ilu

latach oszczędzania będziesz dysponować kwotą pozwalającą

na zakup mieszkania.

Koszt mieszkania po n latach:

60000

⋅

1.09

n

45

Kwota zaoszczędzona po n latach:

500(3+

3 1

2

015

4

1

015

4

1

015

4

4

− ⋅

⋅

+

−

.

)

(

.

)

.

n

= 40500

⋅

(1.15865042

n

-1)

Kwota zaoszczędzona po

jedenastu

latach (164112.26 zł.) będzie wystarczająca dla

zakupu mieszkania (jego koszt będzie wynosił: 154825.58).

................................................................................................................................

4.11. Przez 35 lat wpłacasz do kasy ubezpieczeniowej pewną część, zawsze tę samą,

otrzymywanego wynagrodzenia (wpłaty z dołu).

Przyjmijmy:

- wynagrodzenie w roku pierwszym: 1000 miesięcznie,

- wynagrodzenie jest stałe w ciągu roku,

- w latach 2-20 wynagrodznie wzrasta w tempie o 1.5% wyższym niż roczna

stopa inflacji, w latach 21-35 o 0.5%,

- roczna stopa inflacji w całym okresie oszczędzania: 4%,

- stopa oprocentowania oszczędności: 6%.

Po okresie oszczędzania przez 20 lat chcesz otrzymywać rentę miesięczną w

wysokości 70% zarobków z roku ostatniego (35-tego), utrzymując w kolejnych

latach jej wartość realną.

Jaką część (s) wynagrodzenia powinieneś wpłacać do kasy ubezpieczeniowej?

Miesięczne wpłaty przez pierwsze 20 lat (X

k,20

):

X

k,20

= 1000

⋅

1.055

k-1

⋅

s

Kwota zgromadzona dla kolejnego roku, w okresie pierwszych 20 lat (Y

k,20

):

Y

k,20

= 1000

⋅

1.055

k-1

⋅

s

⋅

24 11 0 005

2

+

⋅

.

= 12027.50

⋅

1.055

k-1

⋅

s

Kwota zgromadzona po 20 latach (K

20

):

K

20

= 12027.50

⋅

s

⋅

106

1055

0 005

20

20

.

.

.

−

= 696098.73

⋅

s

Miesięczne wpłaty przez kolejne 15 lat:

X

k,15

= 1000

⋅

1.055

19

⋅

1.045

k

⋅

s = 2890.10

⋅

1.045

k-1

⋅

s

46

Kwota zgromadzona dla kolejnego roku, w okresie kolejnych 15 lat:

Y

k,15

= 2890.10

⋅

1.045

k-1

⋅

s

⋅

24 11 0 005

2

+

⋅

.

= 34760.68

⋅

1.045

k-1

⋅

s

Kwota zgromadzona po kolejnych 15 latach:

K

15

= 34760.68

⋅

s

⋅

106

1045

0 015

15

15

.

.

.

−

= 1068950.58

⋅

s

Kwota zgromadzona po 35 latach (K):

K = 696098.73

⋅

s

⋅

(1+0.06)

15

+ 1068950.58

⋅

s = 2737191.69

⋅

s

Kwota miesięcznego wynagrodzenia w ostatnim roku oszczędzania (M):

M = 1000

⋅

1.055

24

⋅

1.045

15

= 6995.25

Kwota miesięcznej renty w k-tym roku:

Rm

k

= 6995.25

⋅

1.04

k-1

⋅

0.7 = 4896.68

⋅

1.04

k-1

Kwota wypłat w k-tym roku:

Rw

k

= 4896.68

⋅

1.04

k-1

⋅

24 11 0 005

2

+

⋅

.

= 58894.82

⋅

1.04

k-1

Kwota wypłat na koniec okresu ubezpieczenia (R):

R = 58894.82

⋅

106

104

0 02

20

20

.

.

.

−

= 2991893.16

Z zależności:

R = K

⋅

1.06

20

otrzymujemy:

s = 0.3408

≅

34%

____________________________________________________________________

47

5. Dyskonto.

Dyskonto

- opłata naliczana za prawo do korzystania z cudzego kapitału.

Dyskontowanie - naliczanie opłaty od danej wartości kapitału.

Przyjmijmy oznaczenia:

n - liczba lat (okresów czasu),

d - roczna (dla danego okresu czasu) stopa dyskontowa,

K - kwota (końcowa) kapitału,

P - kwota początkowa kapitału.

Dyskonto handlowe (bankowe) D

H :

D

H

= K

⋅

d

⋅

n

P = K-D

H

= K(1-d

⋅

n)

K = P+D

H

=

P

d n

1

− ⋅

d =

K P

n K

−

⋅

Dyskonto handlowe dla okresu czasu =

t

:

D

H

= K

⋅

d

⋅

t

360

P = K(1-d

t

360

)

K =

P

1 d

t

360

−

d =

K P

K

360

t

−

⋅

48

Kwota początkowa (P) dla szeregu równych rat realizowanych w równych

odstępach czasu, przy dyskontowaniu rat, jest równa:

P = A

⋅

N

2

1

2

m d N

m

−

±

(

)

gdzie:

m - ilość rat dla okresu dla którego określono stopę dyskontową d,

N - liczba rat zrealizowanych

+ dla rat z dołu,

- dla rat z góry.

dla N=m jest:

P = A

2

1

2

m d m

−

±

(

)

Dyskonto rzeczywiste ( r, proste, matematyczne) D:

dla n lat:

D = K-P = K-

K

r n

1

+ ⋅

=

⋅

⋅

+ ⋅

K

r n

1 r n

K = P(1+r

⋅

n)

P =

K

r n

1

+ ⋅

r =

K P

P

n

− ⋅

1

dla t dni:

D =

K

r t

360 r t

⋅

+ ⋅

K = P(1+r

t

360

)

49

P = K

1

1 r

t

360

+

r =

K P

P

360

t

−

⋅