„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Renata Kacperska

Określanie

zasad

funkcjonowania

przedsiębiorstwa

przetwórstwa spożywczego 827[01].Z3.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Tomasz Jagiełło

dr. Kazimierz Witosław

Opracowanie redakcyjne:

mgr inż. Renata Kacperska

Konsultacja:

mgr Radosław Kacperczyk

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 827[01].Z3.01

„Określanie zasad funkcjonowania przedsiębiorstwa przetwórstwa spożywczego”, zawartego

w modułowym programie nauczania dla zawodu operator maszyn i urządzeń przemysłu

spożywczego.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Podstawy funkcjonowania rynku rolno-spożywczego

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

14

4.1.3. Ćwiczenia

14

4.1.4. Sprawdzian postępów

18

4.2. Instytucje i organizacje działające na rzecz sektora rolno-spożywczego

19

4.2.1. Materiał nauczania

19

4.2.2. Pytania sprawdzające

22

4.2.3. Ćwiczenia

22

4.2.4. Sprawdzian postępów

24

4.3. Zakładanie i prowadzenie działalności przedsiębiorstwa przetwórstwa

spożywczego

25

4.3.1. Materiał nauczania

25

4.3.2. Pytania sprawdzające

38

4.3.3. Ćwiczenia

38

4.3.4. Sprawdzian postępów

41

4.4. Jakość handlowa artykułów rolno-spożywczych

42

4.4.1. Materiał nauczania

42

4.4.2. Pytania sprawdzające

49

4.4.3. Ćwiczenia

49

4.4.4. Sprawdzian postępów

51

5.

Sprawdzian osiągnięć

52

6.

Literatura

58

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o funkcjonowaniu przedsiębiorstwa

przetwórstwa spożywczego.

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

−

cele kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−

materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania

treści jednostki modułowej,

−

zestaw pytań przydatnych do sprawdzenia, czy już opanowałeś podane treści,

−

ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian postępów, który pozwoli Ci określić zakres poznanej wiedzy. Pozytywny

wynik sprawdzianu potwierdzi Twoją wiedzę i umiejętności z tej jednostki modułowej.

Wynik negatywny będzie wskazaniem, że powinieneś powtórzyć wiadomości i poprawić

umiejętności z pomocą nauczyciela,

−

sprawdzian osiągnięć, przykładowy zestaw pytań testowych, który pozwoli Ci sprawdzić,

czy opanowałeś materiał w stopniu umożliwiającym zaliczenie całej jednostki modułowej,

−

wykaz literatury uzupełniającej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

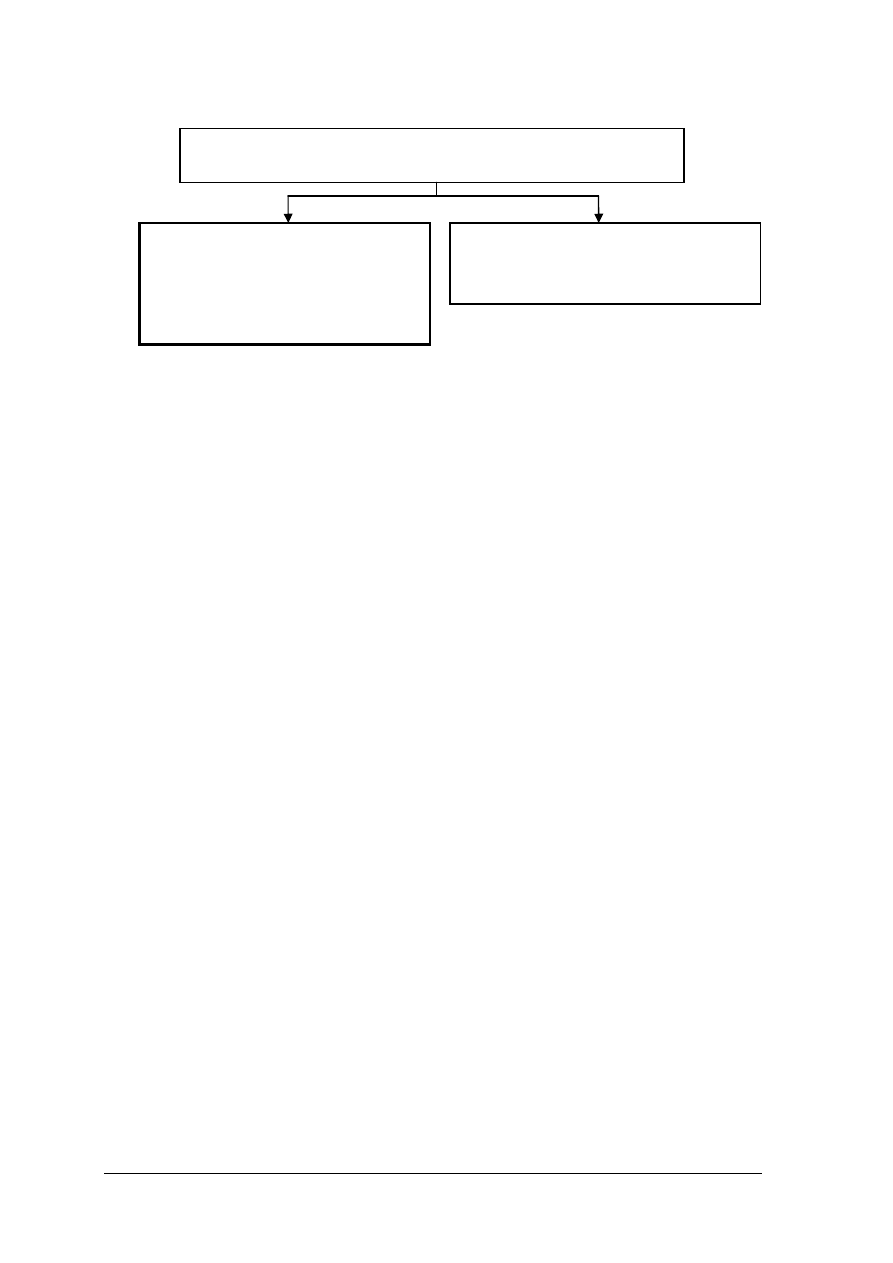

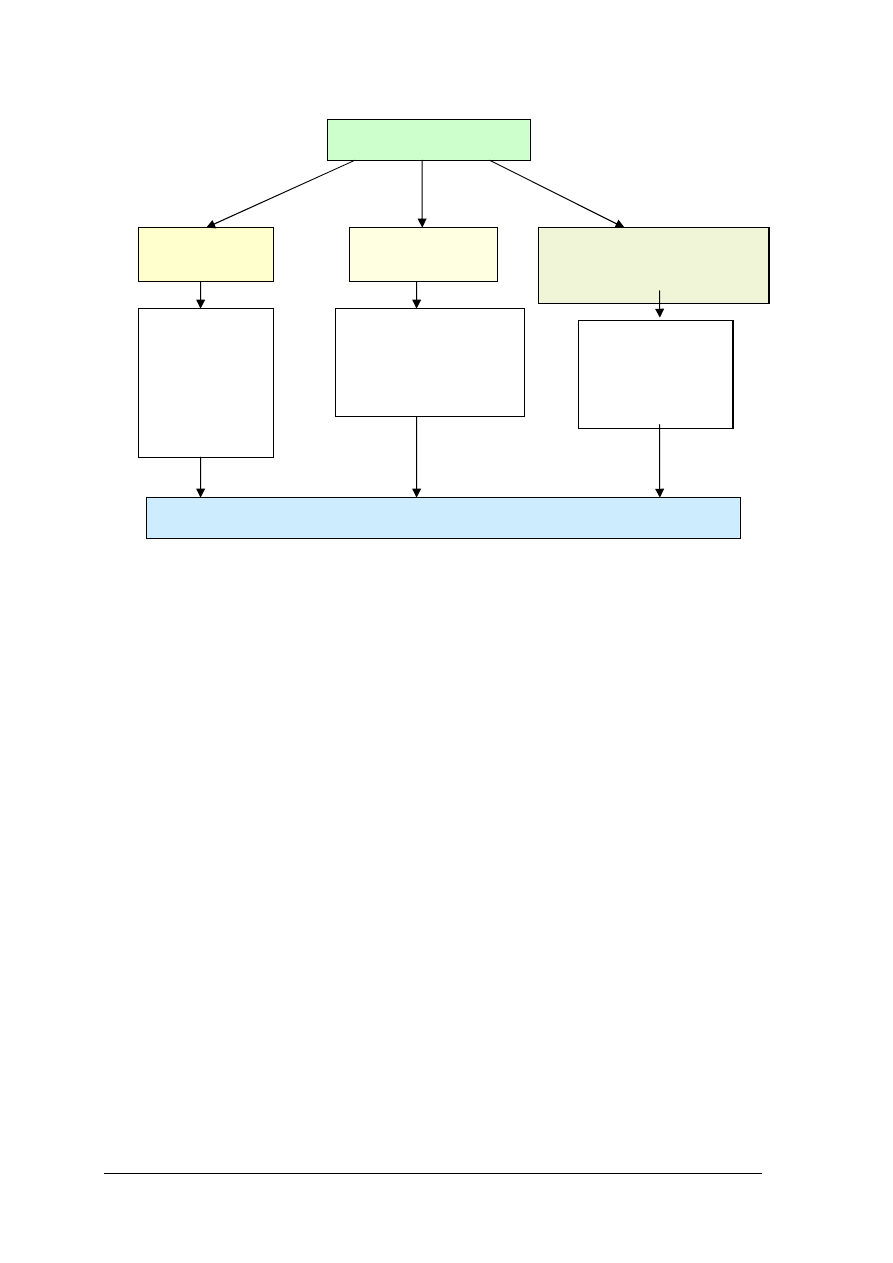

Schemat układu jednostek modułowych

827[01].Z3

Organizacja przedsiębiorstwa przetwórstwa spożywczego

827[01].Z3.02

Analizowanie ekonomicznych

uwarunkowań produkcji

827[01].Z3.01

Określanie zasad funkcjonowania

przedsiębiorstwa przetwórstwa

spożywczego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć.

−

posługiwać się podstawowymi pojęciami ekonomicznymi,

−

identyfikować podmioty gospodarki rynkowej,

−

współpracować w grupie,

−

korzystać z różnych źródeł informacji,

−

korzystać z technologii informacyjnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć.

−

objaśnić podstawowe pojęcia i kategorie ekonomiczne oraz prawne z uwzględnieniem

przepisów dotyczących przetwórstwa spożywczego,

−

wyjaśnić zasady funkcjonowania rynku rolno-spożywczego,

−

scharakteryzować specyficzne cechy rynku rolno-spożywczego,

−

wskazać ogniwa i funkcje agrobiznesu,

−

wyjaśnić rolę i znaczenie usług instytucji i organizacji działających na rzecz wsi

i rolnictwa,

−

określić znaczenie przedsiębiorstw przetwórstwa spożywczego w systemie agrobiznesu,

−

określić korzyści i zagrożenia dla przetwórstwa spożywczego wynikające z integracji

z UE,

−

przygotować dokumentację związaną z rozpoczęciem działalności przedsiębiorstwa

przetwórstwa spożywczego,

−

określić możliwości i bariery rozwoju przedsiębiorstw przetwórstwa spożywczego,

−

określić źródła pozyskania środków finansowych na prowadzenie działalności

gospodarczej,

−

sklasyfikować kredyty,

−

wyjaśnić różnice pomiędzy leasingiem a kredytem,

−

rozróżnić ubezpieczenia i przeanalizować oferty ubezpieczeniowe różnych firm,

−

zastosować przepisy prawa dotyczące przetwórstwa spożywczego,

−

określić jakość handlową artykułów rolno-spożywczych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Podstawy funkcjonowania rynku rolno-spożywczego

4.1.1. Materiał nauczania

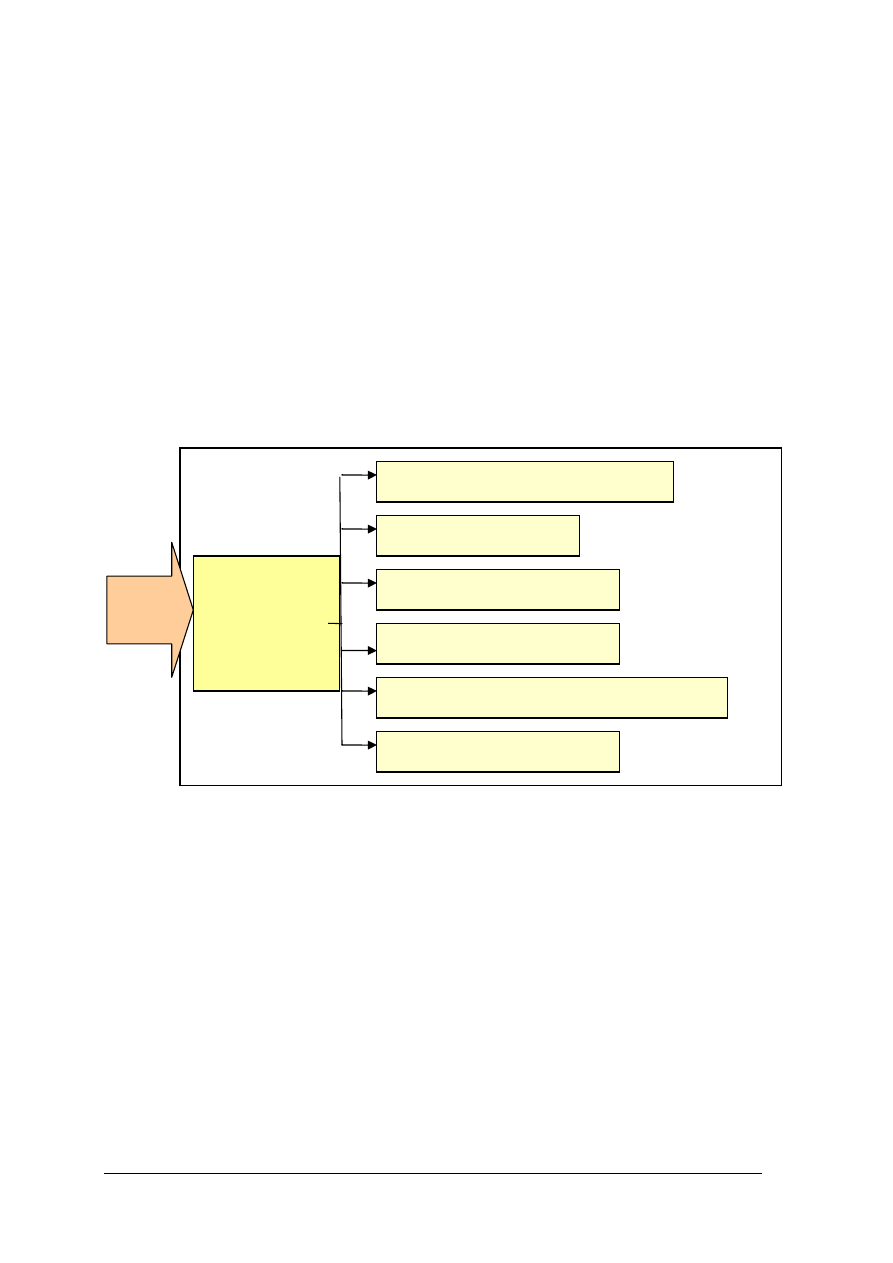

Rynek jest to zjawisko obejmujące całokształt stosunków wymiennych zachodzących

między sprzedającymi i kupującymi [11, s. 70].

Rys. 1.

Rodzaje rynków według przedmiotu wymiany [11, s. 70]

W ramach rynku dóbr i usług funkcjonuje rynek rolny. Rynek rolny jest to ogół stosunków

wymiennych towarowo pieniężnych między producentami rolnymi sprzedającymi produkty

rolne oraz nabywającymi środki do produkcji rolnej i dobra inwestycyjne, a przedsiębiorstwami

realizującymi skup produktów rolnych i zaopatrzenie w środki do produkcji rolnej.

przedsiębiorca

zaopatrujący

w środki

do produkcji

rolnej

środki do produkcji

pieniądz

producent

rolny

produkty rolne

pieniądz

przedsiębiorstwa

/konsumenci

nabywający

produkty rolne/

Rys. 2.

Wymiana towarowo-pieniężna na rynku rolnym [opracowanie własne]

Elementami rynku są: cena, popyt, podaż

Cena jest to wyrażona w jednostce pieniężnej wartość dóbr i usług.

Popyt jest to ilość dóbr i usług, jakie nabywcy gotowi są nabyć po danej cenie,

w określonym miejscu i czasie, przy założeniu, że inne czynniki pozostają stałe. Graficzną

zależność popytu od ceny przedstawia rys. 3.

Ponadto prezentuje on prawo popytu, które stanowi, że przy spadku ceny na określone

dobro, ilość zakupionego dobra wzrasta, natomiast przy wzroście ceny na dane dobro ilość

zakupionego dobra będzie spadać.

Rynek

Rynek dóbr i usług

Rynek pracy

Rynek finansowy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

P

D

Q

D – popyt na dane dobro

P – cena danego dobra

Q – ilość zakupionego dobra

Rys. 3.

Zależność popytu od ceny [opracowanie własne]

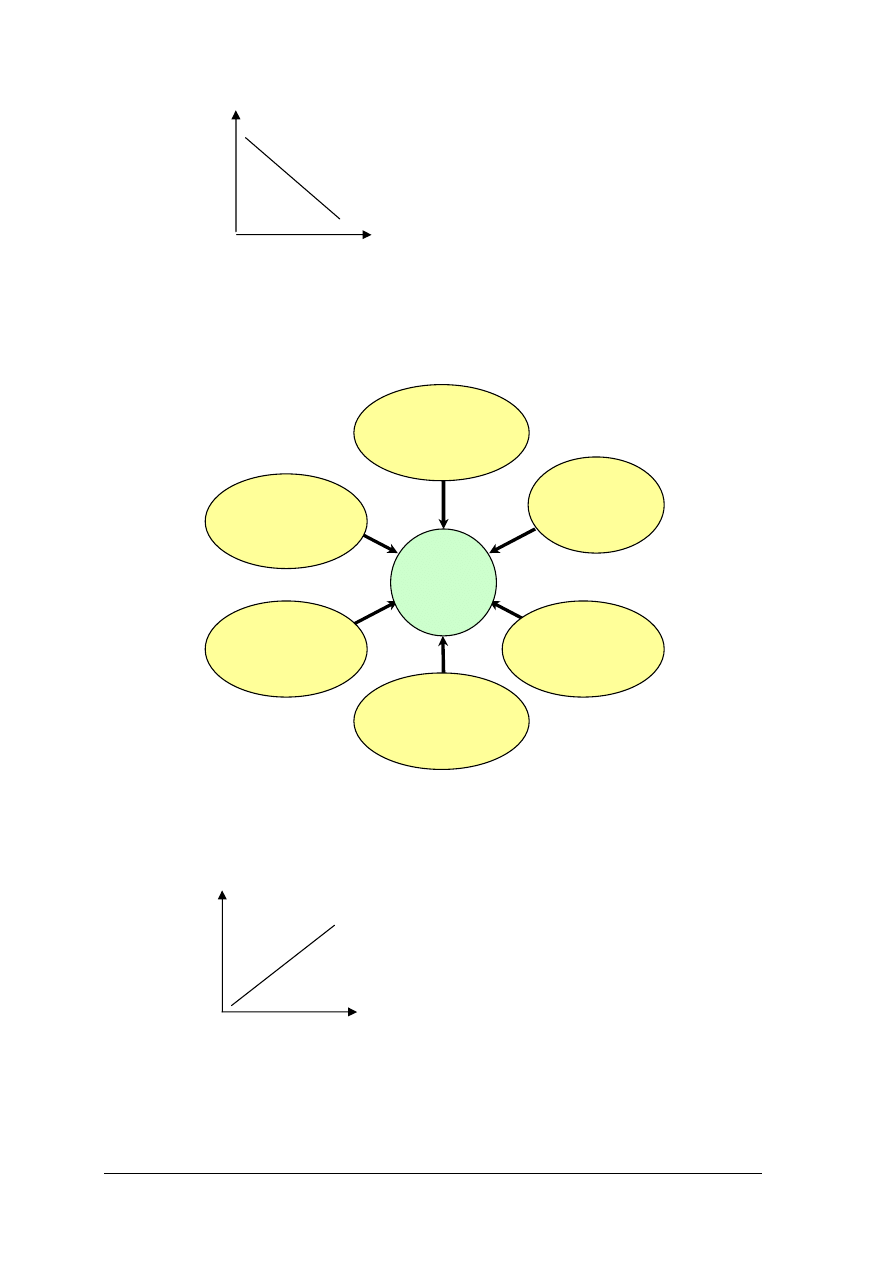

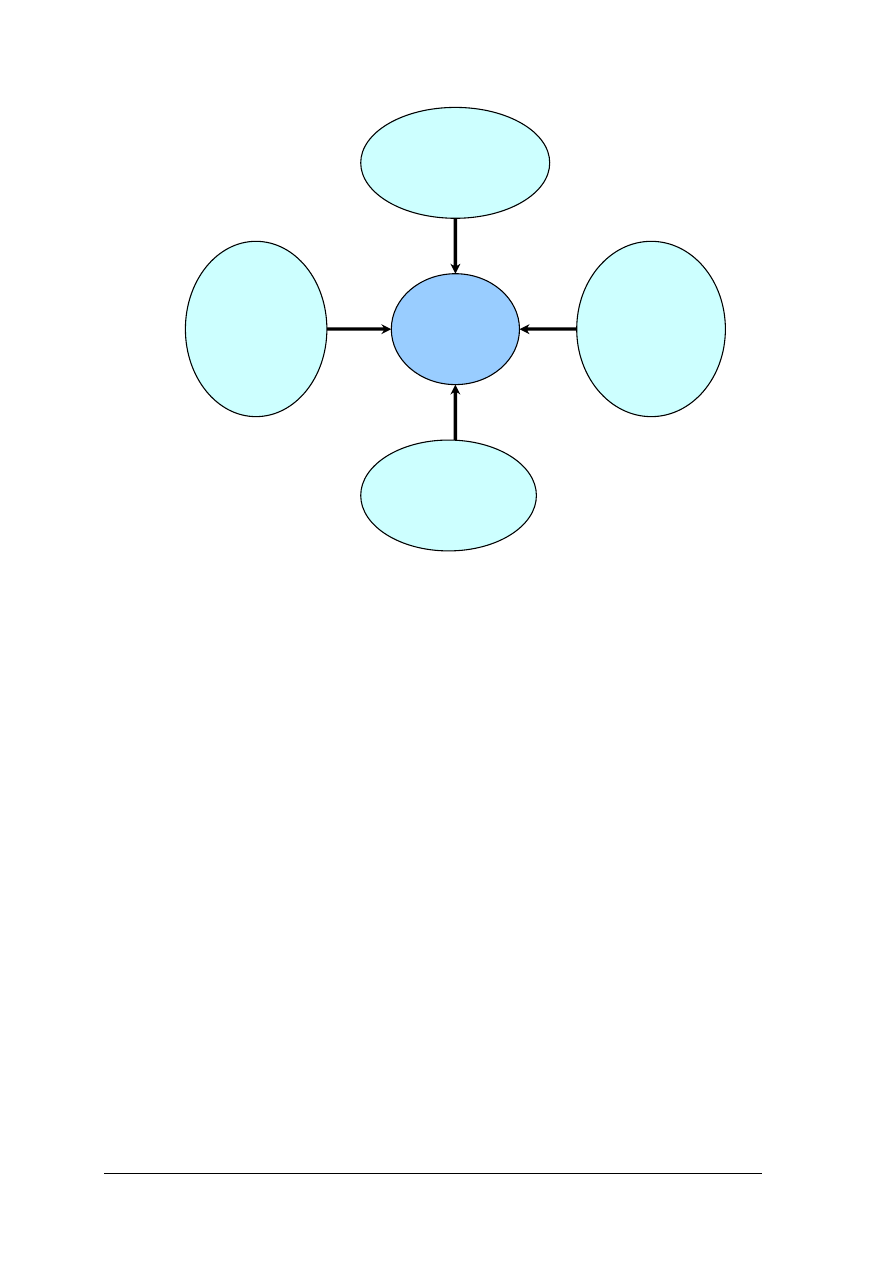

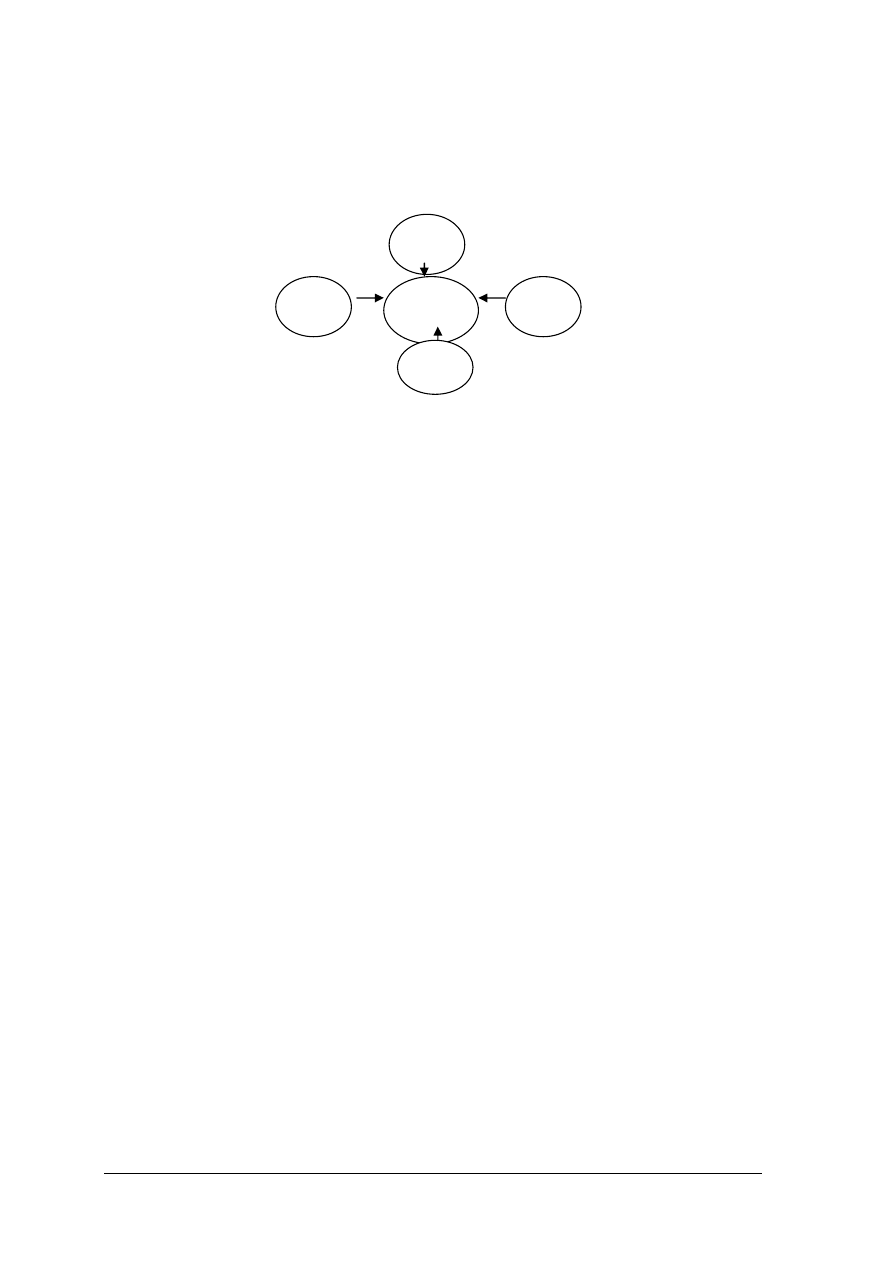

Na kształtowanie się wielkości popytu ma wpływ szereg czynników (rys. 4).

Rys. 4.

Czynniki wpływające na popyt produktów rolnych [opracowanie własne]

Podaż jest to ilość dóbr i usług, jakie producenci są gotowi sprzedać po danej cenie

w określonym miejscu i czasie, przy założeniu, że inne czynniki pozostają stałe.

S

P

Q

S – podaż,

P – cena,

Q – ilość oferowanego dobra

Rys. 5.

Zależność podaży od ceny [opracowanie własne]

Graficzna zależność podaży od ceny prezentuje prawo podaży, które mówi, że przy

spadku ceny na dane dobro, ilość zaoferowanego dobra do sprzedaży spada, natomiast przy

cena danego

produktu

dochody

konsumentów

cena dóbr

substytucyjnych

liczba

konsumentów

gusty i

preferencje,

tradycje

działania

promocyjne

Wielkość

popytu na

produkty

rolnicze

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

wzroście ceny na dane dobro ilość zaoferowanego do sprzedaży dobra będzie wzrastać

(Rys. 5).

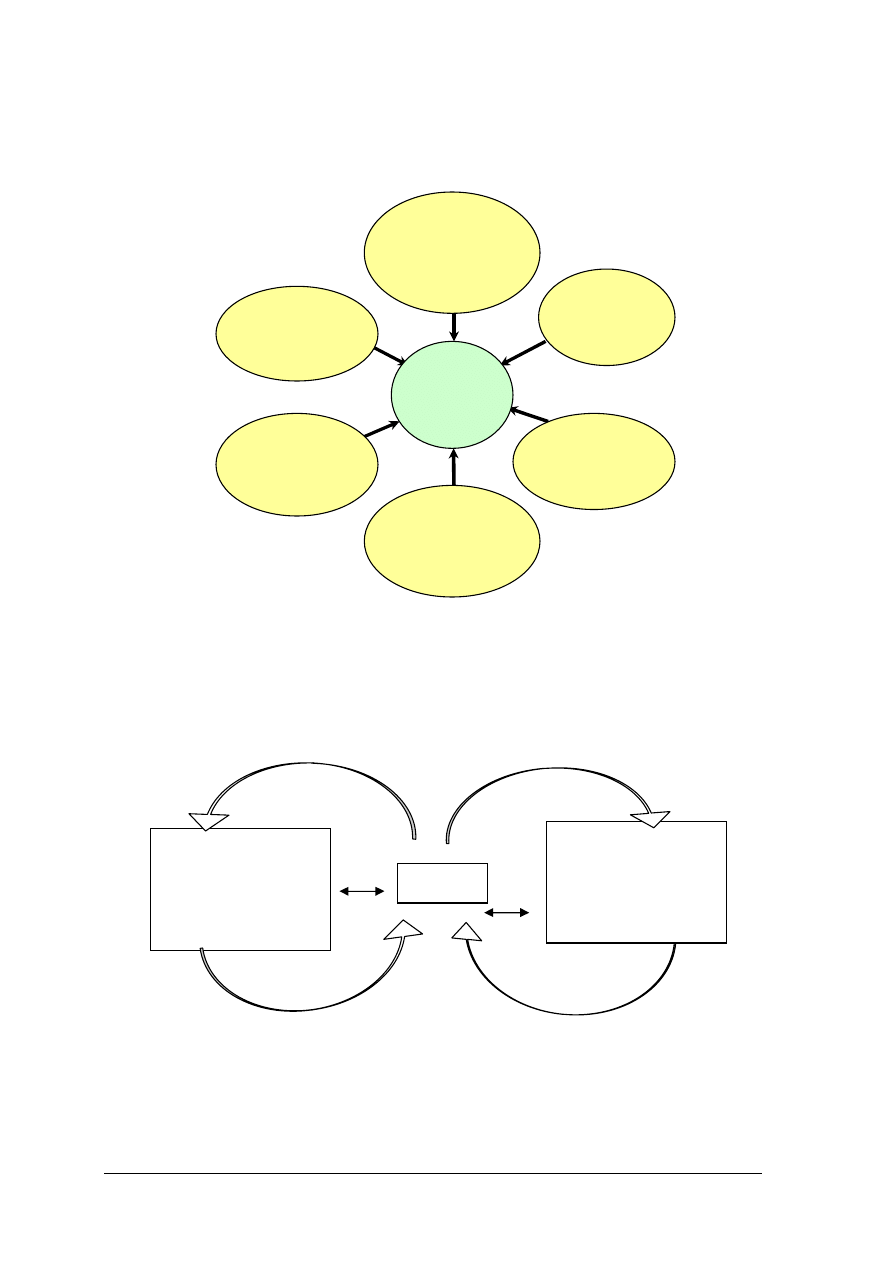

Na kształtowanie się wielkości podaży wpływ mają czynniki przedstawione na rys.6.

Rys. 6.

Czynniki wpływające na podaż produktów rolniczych [opracowanie własne]

Elementy rynku (popyt, podaż, cena) ulegają ciągłym zmianom pod wpływem decyzji

i działań podmiotów rynku. W momencie, gdy ilość dóbr i usług, która kupujący zamierzają

nabyć po danej cenie, odpowiada ilości dóbr i usług, którą producenci zamierzają dostarczyć

i sprzedać po danej cenie na rynku, mamy do czynienia z równowagą rynkową. Cena, po której

ta transakcja dojdzie do skutku, nazywa się ceną równowagi [52, s. 80]

Rys. 7.

Mechanizm rynkowy na rynku rolnym [5, s. 27]

W przypadku podaży większej od popytu występuje zjawisko nadwyżki rynkowej.

Nadmiar podaży uruchamia konkurencję między sprzedającymi, w wyniku, czego cena będzie

obniżana, aby znaleźć nabywców na dane dobro. Niższa cena zachęci kupujących do nabycia

ceny danego

produktu

ceny

środków do

produkcji

warunki

klimatyczno-

glebowe

technologia

produkcji

możliwości

pozyskania

kapitału

sytuacja

gospodarcza

kraju, polityka

zagraniczna

Wielkość

podaży

produktów

rolniczych

Cena

Podaż produktów rolnych

Podaż środków do

produkcji rolnej

Popyt na produkty rolne

Popyt na środki do

produkcji rolnej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

danego dobra, w wyniku, czego nastąpi wzrost popytu i zmniejszy się wielkość podaży do

momentu osiągnięcia ceny równowagi.

Natomiast, gdy popyt będzie większy od podaży, wystąpi zjawisko niedoboru rynkowego.

Niska cena zachęca wielu kupujących do nabycia danego dobra, występuje konkurencja między

kupującymi, w wyniku, czego cena dobra będzie wzrastać. Wyższy poziom cen ograniczy

zainteresowanie wśród kupujących, a zwiększy skłonność do zwiększenia wielkości podaży.

Rynek rolny charakteryzuje się określonymi cechami [8, s. 106]:

1. Duża liczba uczestników rynku, do których zalicza się przedstawicieli gospodarstw

domowych (konsumentów), producentów rolnych, jednostki skupujące płody rolne,

instytucje działające na rzecz wsi i rolnictwa (wymienione w rozdziale 4.2),

przedsiębiorstwa dostarczające środki do produkcji rolnej.

2. Specyfika produktów rolnych, która wynika z takich czynników jak:

−

sezonowość produkcji, tzn., że w sezonie występuje duża podaż produktów rolnych

i niskie ceny, natomiast poza sezonem mała podaż i wysokie ceny,

−

cykliczność produkcji po wzroście cen spowodowanym niską podażą produktów

rolnych następuje zwiększenie produkcji, a co za tym idzie ponowny spadek cen

i produkcji,

−

wpływ warunków atmosferycznych (susze, gradobicia, powodzie, wymarznięcia) na

jakość i wielkość produkcji,

−

trwałość produktów obok produktów trwałych występują produkty nietrwałe, szybko

psujące się, wymagające szybkiego przerobu lub magazynowania w określonych

warunkach.

3. Specyfika producentów rolnych, jako uczestników rynku rolnego. Na rynku rolnym

występuje duże zróżnicowanie producentów rolnych pod względem wielkości

gospodarstw rolnych oraz wielkości produkcji. Obok dużych wyspecjalizowanych

gospodarstw rolnych występuje duża liczba drobnych producentów rolnych, którzy

produkują na własne potrzeby, a nadwyżki przeznaczają na sprzedaż.

4. Specyficzne cechy produkcji rolniczej:

−

produkcja rolnicza ma względnie długi cykl produkcji,

−

poziom produkcji rolnej uzależniony jest od warunków glebowych, klimatycznych

i pogodowych,

−

w rolnictwie prace muszą być wykonywane w ściśle ustalonej kolejności w określonej

porze roku, zależnie od biologicznego cyklu rozwojowego. Powoduje to sezonowe

spiętrzenie prac, którego pomimo postępu technicznego, nie zawsze można

ograniczyć, szczególnie przy niekorzystnych warunkach atmosferycznych,

−

w gospodarstwie rolnym produkcja roślinna dostarcza głównie pasze dla zwierząt,

natomiast z produkcji zwierzęcej wykorzystywane są nawozy organiczne (obornik,

gnojownica , gnojówka) do nawożenie roślin. Na skutek wymiany produktów między

produkcją roślinną i zwierzęcą tworzy się tzw. obrót wewnętrzny.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Rys. 8. Specyfika rynku rolnego [opracowanie własne]

Wraz z rozwojem gospodarki żywnościowej pojawiło się wiele terminów związanych z jej

ciągłymi zmianami. Jednym z nich jest pojęcie agrobiznesu.

Agrobiznes obejmuje sferę podstawowej wytwórczości rolniczej, zaopatrzenia i zbytu,

przechowalnictwa i przetwórstwa, handlu produktami rolniczymi oraz zaopatrzenia rolnictwa

w środki do produkcji [11, s. 5].

W ramach agrobiznesu funkcjonują następujące ogniwa [11, s.24]:

1) przemysł środków do produkcji dla rolnictwa oraz związane z nimi usługi,

2) przemysł środków do produkcji dla przemysłu spożywczego oraz związane z nimi usługi,

3) rolnictwo rozumiane jako wytwarzanie surowców żywnościowych i gotowej żywności,

4) rybołówstwo i rybactwo śródlądowe oraz leśnictwo w zakresie dostaw produktów

żywnościowych,

5) przetwórstwo pierwotne surowców rolniczych i przemysł spożywczy,

6) obrót surowcami rolnymi (skup surowców, ich przechowalnictwo i transport) oraz

hurtowy i detaliczny handel żywnością,

7) usługi materialne związane z działalnością całego agrobiznesu (np. usługi transportowe,

łączności, budownictwa, nauki, oświaty).

Specyfika

produktów

rolnych

Duża liczba

uczestników

rynku

Specyfika

producentów

rolnych jako

uczestników

rynku rolnego

Specyficzne cechy

produkcji

rolniczej

RYNEK

ROLNY

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Rys. 9.

Ogniwa agrobiznesu [opracowanie własne]

Ogniwa agrobiznesu spełniają następujące funkcje:

1) zaopatrzenie rolnictwa w środki do produkcji przez:

−

przemysł paliwowo-energetyczny,

−

przemysł elektromaszynowy,

−

przemysł chemiczny,

−

przemysł mineralny,

−

przemysł drzewno papierniczy,

−

przemysł lekki.

2) zaopatrzenie przemysłu spożywczego w środki do produkcji przez przedsiębiorstwa

przemysłu:

−

elektromaszynowego,

−

paliwowo-energetycznego,

−

chemicznego,

−

metalurgicznego,

−

mineralnego,

−

drzewno-papierniczego,

−

lekkiego.

3) zaspokojenie popytu na żywność,

4) wytwarzanie produktów żywnościowych z surowców pochodzenia rolniczego

i morskiego,

5) skup produktów rolnych i dalszy ich obrót, przechowalnictwo oraz dostarczanie środków

do produkcji,

6) świadczenie usług wspomagających działalność całego systemu agrobiznesu (np. usługi

transportowe, łączności, budownictwa, nauki, oświaty).

Przemysł

środków

produkcji dla

rolnictwa

Przemysł

środków

produkcji dla

przemysłu

spożywczego

Usługi

Przetwórstwo,

przemysł

spożywczy

Rybołówstwo,

rybactwo

śródlądowe,

leśnictwo

Rolnictwo

Obrót

surowcami,

hurtowy i

detaliczny

handel

AGROBIZNES

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Przedsiębiorstwa przemysłu i przetwórstwa spożywczego odgrywają istotną rolę w całym

systemie agrobiznesu (rys. 10) [2, s. 16].

Rys. 10. Zadania przemysłu spożywczego [opracowanie własne]

Zadaniem przetwórstwa rolno-spożywczego jest zmiana postaci i właściwości użytkowych

produktów rolnych, ułatwiająca lub przyspieszająca przyrządzanie posiłków w gospodarstwie

domowym. W ramach przetwórstwa rolno-spożywczego wyodrębnia się następujące branże

(rodzaje przemysłów) zajmujące się przetwarzaniem produktów rolno-spożywczych [11, s.

49]:

1. Przemysł cukierniczy obejmuje przedsiębiorstwa wytwarzające wieloskładnikowe słodkie

wyroby spożywcze, których głównym składnikiem jest cukier. W tej branży

wykorzystywane są również produkty wytworzone w innych branżach przemysłu

spożywczego (np. mączka i syrop ziemniaczany, oleje i tłuszcze cukiernicze, orzechy,

owoce suszone, aromaty).

2. Przemysł cukrowniczy zajmuje się przetwarzaniem buraków cukrowych na cukier

i produkty pochodne (cukier biały, cukier w płynie, melasa, wysłodki suszone

i prasowane).

3. Przemysł jajczarsko-drobiarski obejmuje przedsiębiorstwa zajmujące się skupem i ubojem

drobiu rzeźnego oraz produkcją przetworów z mięsa drobiowego.

4. Przemysł mięsny obejmuje przedsiębiorstwa przetwarzające surowce mięsne, tj. ubój

zwierząt rzeźnych, obróbkę ubocznych produktów uboju, rozbiór tusz na elementy

i wykrawanie mięsa drobiowego oraz produkcję przetworów mięsnych, podrobów

i konserw mięsnych, tłuszczów, wyrobów garmażeryjnych, półfabrykatów i gotowych dań

mięsnych, łącznie z porcjowaniem, plasterkowaniem i paczkowaniem.

5. Przemysł mleczarski obejmuje przedsiębiorstwa, które zajmują się skupem i przerobem

mleka na produkty mleczarskie, takie jak: mleko spożywcze, masło, śmietana, sery

dojrzewające, topione i twarogowe, napoje mleczne, mleko w proszku, kazeina i lody.

6. Przemysł młynarski i makaronowy – obejmuje przedsiębiorstwa prowadzące skup

i magazynowanie zbóż, przemiał zbóż na cele spożywcze i paszowe oraz produkcję

trwałych przetworów zbożowych (np. makarony).

7. Przemysł olejarski zajmuje się przetwórstwem roślin oleistych i wytwarzaniem produktów

pochodnych.

8. Przemysł owocowo-warzywny zajmuje się przerobem owoców i warzyw na następujące

przetwory: mrożonki owocowo-warzywne, koncentraty soków owocowo-warzywnych,

soki i napoje owocowe i warzywne, wyroby skrzepłe (dżemy, konfitury, marmolady),

marynaty owocowe i warzywne, kompoty, susze, wina owocowe i miody pitne.

9. Przemysł piwowarski obejmuje browary, słodownie, wytwórnie bezalkoholowych

napojów gazowanych i ekstraktu słodowego, siarkownie chmielu i wytwórnie ekstraktu

chmielowego.

Przyjęcie

produkcji

towarowej od

producentów

surowców

spożywczych

Przetwórstwo

surowców

spożywczych

Utrwalanie

i przechowy-

wanie

żywności

Uszlachetnianie

produktów

spożywczych

Wytwarzanie

produktów

spożywczych lub

składników

odżywczych

z surowców

niespożywczych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

10. Przemysł rybny zajmuje się przetwarzaniem połowów morskich i śródlądowych na ryby

mrożone, porcjowane i filetowane oraz marynaty rybne, ryby wędzone i konserwy rybne.

11. Przemysł spirytusowy i drożdżowy – zajmuje się produkcją wyrobów spirytusowych

i drozdży.

12. Przemysł ziemniaczany zajmuje się przetwórstwem ziemniaków na wyroby, które można

podzielić na następujące grupy:

−

krochmal produkty uboczne (mączka ziemniaczana, syrop, glukoza, kleje i inne

preparaty techniczne dla hutnictwa, przemysłu włókienniczego i papierniczego),

−

spożywcze susz ziemniaczane (płatki, grysy, puree w proszku, granulaty

i agromeraty),

−

smażone przetwory ziemniaczane (frytki, chipsy i inna galanteria ziemniaczana).

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak rozumiesz pojęcie rynku rolnego?

2. O czym mówi prawo popytu i podaży?

3. Jakie czynniki wpływają na wielkość popytu i podaży?

4. Na czym polega specyfika rynku rolnego?

5. Jakie są ogniwa i funkcje agrobiznesu?

6. Jakie znaczenie odgrywają przedsiębiorstwa przetwórstwa spożywczego w systemie

agrobiznesu?

4.1.3. Ćwiczenia

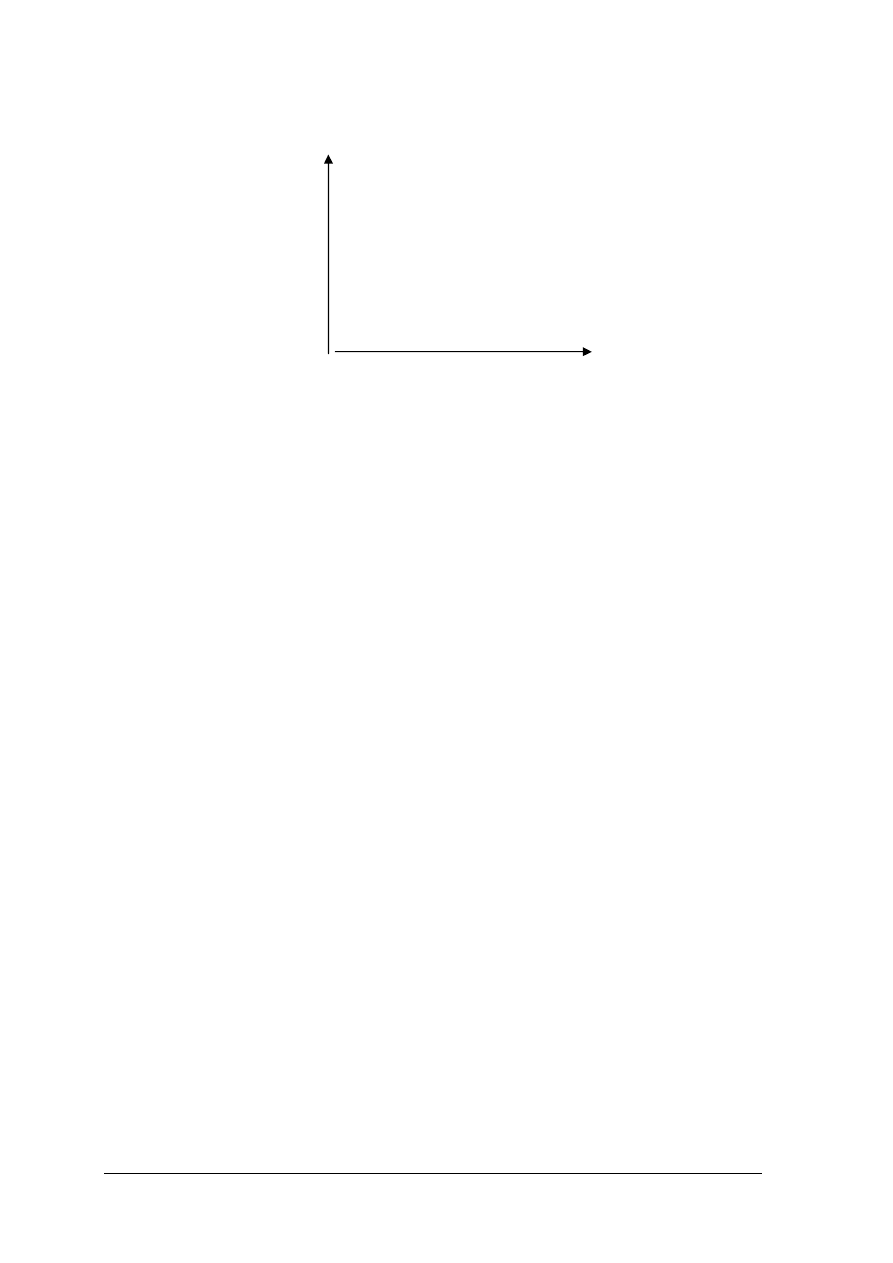

Ćwiczenie 1

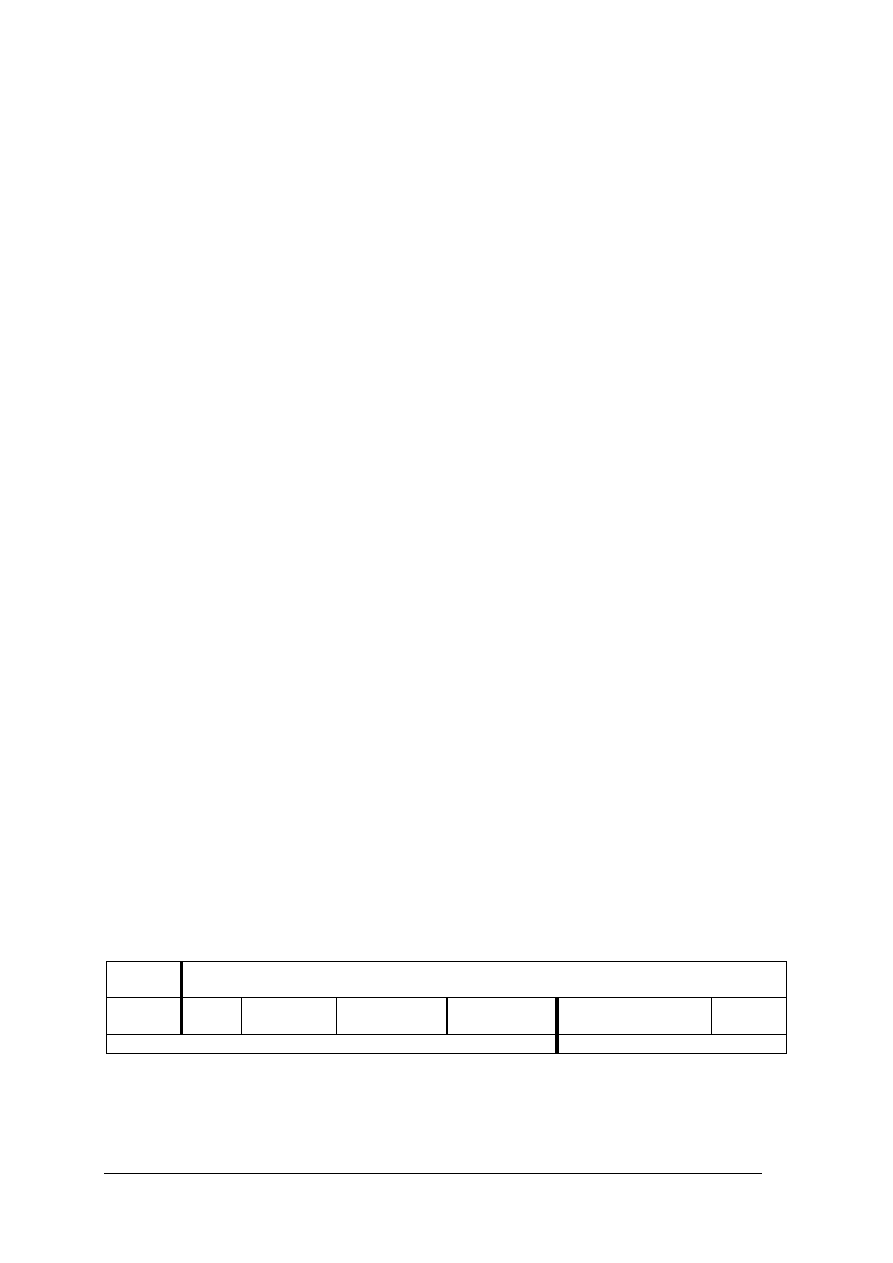

Mając dane, wyznacz graficznie krzywą popytu na poniższym wykresie. Na podstawie

krzywej wyjaśnij prawo popytu.

Tabela do ćwiczenia 1

Cena schabu

w zł/kg

Ilość schabu, jaką

konsumenci zakupią

miesięcznie po danej cenie

(w kg)

16,00

2,5

18,00

2,0

20,00

1,5

22,00

1,0

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

P

22

20

18

16

1

2

3

Q

Rysunek do ćwiczenia 1

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z Poradnika dla ucznia,

2) nanieść dane z tabeli na wykres,

3) wyznaczyć punkty przecięcia cen z ilością zakupionego schabu,

4) narysować linię przechodząca przez wyznaczone punkty,

5) na podstawie otrzymanego wykresu objaśnić prawo popytu.

Wyposażenie stanowiska pracy:

−

tabela z danymi,

−

foliogram z układem współrzędnych,

−

pisak do folii.

Ćwiczenie 2

Mając dane, wyznacz graficznie krzywą podaży na poniższym wykresie. Na podstawie

krzywej wyjaśnij prawo podaży.

Tabela do ćwiczenia 2

Cena schabu

w zł/kg

Ilość schabu, jaką

sprzedawca jest w stanie

zaoferować miesięcznie

po danej cenie (w kg)

16,00

20

18,00

25

20,00

30

22,00

35

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

P

22

20

18

16

20

30

40

Q

Rys. do ćwiczenia 2

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z Poradnika dla ucznia,

2) nanieść dane z tabeli na wykres,

3) wyznaczyć punkty przecięcia cen z ilością sprzedanego schabu,

4) narysować linię przechodząca przez wyznaczone punkty,

5) na podstawie otrzymanego wykresu objaśnić prawo podaży.

—

Wyposażenie stanowiska pracy:

—

tabela z danymi,

—

foliogram z układem współrzędnych,

—

pisak do folii.

Ćwiczenie 3

Pan Nowak prowadzi sklep mięsny, w którym sprzedaje przysmak firmowy za 12 zł/kg.

Wskaż, które z poniższych sytuacji i dlaczego będą miały wpływ na wielkość popytu na

przysmak firmowy:

a) na tej samej ulicy powstał nowy sklep mięsny,

b) Pan Nowak podwyższył cenę przysmaku o 2zł,

c) Pan Nowak przygotował degustację wyrobów podczas festynu,

d) Pan Nowak zatrudnił do pomocy jednego pracownika,

e) w miasteczku zlikwidowano przedsiębiorstwo, które dawało zatrudnienie znacznej części

mieszkańców,

f) Pan Nowak poszerzył asortyment sprzedawanych wyrobów wędliniarskich,

g) nowozatrudniony pracownik wykonuje unikatowe dekoracje z wędlin i dostarcza je na

zamówienie do domu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z Poradnika dla ucznia,

2) przeczytać uważnie zapisane sytuacje,

3) przeanalizować powyższe sytuacje (każdą sytuację potraktuj odrębnie) i określić ich

wpływ na kształtowanie się popytu na przysmak firmowy,

4) uwagi do poszczególnych sytuacji wpisać do zeszytu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Wyposażenie stanowiska pracy:

–

kartki papieru i pisaki.

Ćwiczenie 4

W puste pola diagramu wpisz specyficzne cechy rynku rolnego i scharakteryzuj je.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z Poradnika dla ucznia,

2) wpisać w puste miejsca diagramu specyficzne cechy rynku rolnego,

3) scharakteryzować poszczególne cechy rynku rolnego.

Wyposażenie stanowiska pracy:

–

diagram,

–

pisaki.

Ćwiczenie 5

Jakie zadania spełniają poszczególne branże przetwórstwa rolno-spożywczego?

1. Przemysł cukierniczy.

2. Przemysł cukrowniczy.

3. Przemysł jajczarsko drobiarski.

4. Przemysł mięsny.

5. Przemysł mleczarski.

6. Przemysł młynarski i makaronowy.

7. Przemysł olejarski.

8. Przemysł owocowo-warzywny.

9. Przemysł piwowarski.

10. Przemysł rybny.

11. Przemysł spirytusowy i drożdżowy.

12. Przemysł ziemniaczany.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) zapisać zadania, jakie spełniają wymienione branże przetwórstwa rolno-spożywczego.

Wyposażenie stanowiska pracy:

–

folia i pisaki do folii.

Rynek

rolny

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcie rynku rolnego?

2)

zdefiniować prawo popytu i podaży?

3)

określić czynniki wpływające na wielkość popytu i podaży?

4)

scharakteryzować specyficzne cechy rynku rolnego?

5)

wymienić ogniwa i funkcje agrobiznesu?

6)

określić znaczenie przedsiębiorstw przetwórstwa spożywczego

w systemie agrobiznesu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.2

Instytucje i organizacje działające na rzecz sektora rolno-

spożywczego

4.2.1. Materiał nauczania

Instytucji i organizacje działające na rzecz sektora rolno-żywnościowego.

1. Agencja Restrukturyzacji i Modernizacji Rolnictwa(ARiMR) jest instytucją rządową,

której celem jest wspieranie działań służących rozwojowi rolnictwa i obszarów wiejskich.

Agencja zajmuje się wdrażaniem instrumentów współfinansowanych z budżetu Unii

Europejskiej oraz udziela pomocy ze środków krajowych.

Agencja zajmuje się obsługą płatności obszarowych, wdraża oraz dokonuje płatności dla

większości działań w ramach Wspólnej Polityki Rolnej (WPR) i Funduszy Strukturalnych tj.

Sektorowego

Programu

Operacyjnego

„Restrukturyzacja

i

modernizacja

sektora

żywnościowego oraz rozwój obszarów wiejskich 2004-2006” oraz „Rybołówstwo

i przetwórstwo ryb 2004-2006” a także Programu Rozwoju Obszarów Wiejskich 2007-2013.

W ramach pomocy krajowej, ARiMR:

—

dopłaca do oprocentowania kredytów inwestycyjnych i obrotowych w rolnictwie,

przetwórstwie rolno- spożywczym i usługach dla rolnictwa,

—

dopłaca do oprocentowania kredytów klęskowych,

—

daje gwarancje i poręczenia spłaty kredytów inwestycyjnych w rolnictwie i przetwórstwie

rolno spożywczym,

—

poręcza spłaty kredytów studenckich.

Głównymi beneficjentami działań realizowanych przez ARiMR są rolnicy i przedsiębiorcy

sektora rolnego oraz grupy producentów [42].

2. Agencja

Rynku

Rolnego(ARR)

jako

agencja

płatnicza

–

po

uzyskaniu

kredytacji-administruje w Polsce wybranymi mechanizmami Wspólnej Polityki Rolnej

(WPR) Unii Europejskiej. Bezpośrednie stosowanie Wspólnej Polityki Rolnej w Polsce

oznacza, że programy interwencyjne uruchamiane są w przypadkach określonych

w prawodawstwie

UE

bądź

decyzją Komisji Europejskiej podejmowaną po

przeanalizowaniu sytuacji na rynkach rolnych.

Agencja Rynku Rolnego jako agencja płatnicza:

—

wydaje decyzje administracyjne umożliwiające producentom rolnym, przedsiębiorcom

z branży rolno-spożywczej, w tym podmiotom skupującym i przetwórczym oraz

importerom i eksporterom uczestniczenie w mechanizmach WPR, za które

odpowiedzialna jest ARR,

—

kontroluje prawidłowość wykorzystania środków finansowych, wypłacanych uczestnikom

poszczególnych mechanizmów WPR,

—

wypłaca środki finansowe uczestnikom poszczególnych mechanizmów WPR,

—

przekazuje Komisji Europejskiej informacje dotyczące mechanizmów WPR realizowanych

przez ARR,

—

informuje uczestników mechanizmów o decyzjach podjętych na szczeblu Wspólnoty

w odniesieniu do realizowanych przez ARR mechanizmów WPR.

Do mechanizmów administrowanych przez ARR, w tym mechanizmów Wspólnej

Do Polityki Rolnej zalicza się m.in.:

—

dopłaty do przetwórstwa masła, masła skoncentrowanego i śmietanki,

—

przetwarzanie cukru przemysłowego,

—

wydawanie zezwoleń na wykorzystanie kazeiny i kazeinianów do produkcji serów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Agencja Rynku Rolnego swoją działalnością obejmuje między innymi:

—

interwencyjny zakup i sprzedaż produktów rolnych i ich przetworów,

—

dopłaty do prywatnego przechowywania produktów,

—

administrowanie regulacjami handlowymi, w tym wydawanie pozwoleń na przywóz

i wywóz oraz wypłacanie refundacji wywozowych,

—

administrowanie systemami kwotowania produkcji wybranych produktów: mleka, skrobi

ziemniaczanej oraz tytoniu,

—

wsparcie popytu wewnętrznego poprzez stosowanie dopłat, w tym dopłat do

przetwórstwa, spożycia oraz sprzedaży po obniżonych cenach produktów organizacjom

o charakterze niedochodowym [43].

3. Polska Agencja Rozwoju Przedsiębiorczości (PARP) jest agencją rządową podlegającą

Ministrowi właściwemu ds. gospodarki. Zadaniem Agencji jest zarządzanie funduszami

pochodzącymi z budżetu państwa i Unii Europejskiej, przeznaczonymi na wspieranie

przedsiębiorczości i rozwoju zasobów ludzkich, ze szczególnym uwzględnieniem potrzeb

małych i średnich przedsiębiorstw.

Celem działania Agencji jest realizacja programów rozwoju gospodarki, zwłaszcza

w zakresie wspierania rozwoju małych i średnich przedsiębiorstw, eksportu, rozwoju

regionalnego, wykorzystania nowych technik i technologii, tworzenia nowych miejsc pracy,

rozwoju zasobów ludzkich oraz przeciwdziałania bezrobociu [49].

Agencja jest odpowiedzialna za prowadzenie działań mających na celu wzrost

innowacyjności i konkurencyjności polskich przedsiębiorstw. Fundusze unijne, którymi PARP

będzie dysponowała w okresie 2007-2013, będą przeznaczone na unowocześnianie technologii

stosowanych w przedsiębiorstwach, wspieranie tworzenia związków kooperacyjnych

i klastrów małych i średnich firm, inicjowanie działalności innowacyjnej, stymulowanie

działalności badawczo – rozwojowej i rozwój przedsiębiorstw. PARP pomagając tworzyć

przyjazne środowisko dla funkcjonowania biznesu, współpracuje z instytucjami otoczenia

biznesu, organizacjami przedsiębiorców, urzędami i jednostkami samorządu terytorialnego.

4. Fundacje są dobrowolnymi organizacjami powołanymi przez osoby fizyczne lub prawne

w celu popierania i doskonalenia różnego typu działań ułatwiających życie ludności,

dostosowanie działań wspierających do potrzeb oraz rozwoju nauki, oświaty, kultury,

wykorzystując zasoby finansowe i majątek znajdujący się w jej posiadaniu. Do

największych funkcjonujących fundacji należą: Fundacja Programów Pomocy dla

Rolnictwa (FAPA), Fundacja na Rzecz Rozwoju Polskiego Rolnictwa (FDPA).

Fundacja Programów Pomocy dla Rolnictwa wspiera działania mające na celu rozwój

obszarów wiejskich, rolnictwa, rynków rolnych oraz sektorów związanych z rolnictwem.

Pełni funkcję wdrożeniowo-doradczą, a także prowadzi szeroko zakrojoną działalność

analityczno-badawczą, popularyzatorską oraz informacyjną. Wdraża oraz wspiera resort

rolnictwa we wdrażaniu programów na rzecz rozwoju rolnictwa, obszarów wiejskich,

rynków rolnych. Opracowuje analizy ekonomiczne z zakresu obszarów wiejskich, polityki

rolnej, funkcjonowania i monitorowania rynków rolnych, a także upowszechnia informacje

na temat wsi i sektora rolno-żywnościowego [45].

Fundacja na Rzecz Rozwoju Polskiego Rolnictwa wspiera zrównoważony rozwój

obszarów wiejskich, a w szczególności drobną przedsiębiorczość i tworzenie nowych

miejsc pracy oraz zapewnienie równych szans kobietom, osobom bezrobotnym

i młodzieży.

Fundacja wspiera mikro, małych i średnich przedsiębiorców, zarówno tych, którzy

prowadzą działalność od dłuższego czasu, jak i bez doświadczenia w tym zakresie.

Wspiera także osoby, które dopiero planują założenie własnej firmy. Oferuje szkolenia,

doradztwo oraz wsparcie finansowe [46].

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

5. Inspekcja Jakości Handlowej Artykułów Rolno-Spożywczych (IJHARS) – zajmuje się

realizacją polityki żywnościowej kraju oraz ochroną interesów konsumentów

i producentów żywności. Działania IJHARS obejmują przede wszystkim ochronę

konsumentów i walkę z fałszowaniem na rynku produktów żywnościowych, eliminację

nieuczciwej konkurencji producenckiej oraz promocję jakości polskiej żywności poprzez

propagowanie znaków i certyfikatów jakości. System kontroli żywności IJHARS

zapewnia konsumentom dostęp do rzetelnych informacji na temat artykułów rolno-

spożywczych oraz zapobiega nieuczciwym praktykom rynkowym. Ułatwia on również

wymianę handlową zarówno z państwami trzecimi, jak i na obszarze jednolitego rynku

wewnętrznego UE.

Zadania IJHARS:

—

nadzór nad jakością handlową artykułów rolno-spożywczych,

—

kontrola warunków składowania i transportu artykułów rolno-spożywczych,

—

gromadzenie i przetwarzanie informacji o sytuacji na rynkach rolnych,

—

współpraca z właściwymi organami administracji rządowej w województwie, organami

innych inspekcji, urzędami celnymi, Policją, jednostkami samorządu terytorialnego oraz

państwowymi jednostkami organizacyjnymi realizującymi politykę rolną państwa,

—

współpraca lub uczestnictwo w międzynarodowych organizacjach zajmujących się jakością

handlową artykułów rolno-spożywczych oraz międzynarodowym obrotem artykułami

rolno-spożywczymi,

—

prowadzenie szkoleń w zakresie przepisów i wymagań dotyczących jakości handlowej lub

ustalania klas jakości handlowej oraz metod i badań artykułów rolno-spożywczych,

—

współpraca z urzędowymi jednostkami kontrolnymi w innych państwach w zakresie

kontroli jakości handlowej artykułów rolno-spożywczych, w tym wymienianie informacji

lub próbek artykułów rolno-spożywczych.

Ponadto Inspekcja Jakości Handlowej Artykułów Rolno-Spożywczych dokonuje kontroli

jakości handlowej, która jest warunkiem dopuszczenia do obrotu artykułów rolno-spożywcze

przywożonych z zagranicy [47].

6. Rynki hurtowe, giełdy towarowe pośredniczące w obrocie produktami rolno-

żywnościowymi na rynku rolnym.

Rynki hurtowe to zorganizowane miejsca spotkań kupujących ze sprzedającymi, wyposażone

w miejsca prezentacji próbek lub całości partii towaru. Cechą rynków hurtowych jest to,

że występuje duża skala transakcji, obecność towaru, sprzedaż w określonych porach

dnia, obecność instytucji wspomagających i towarzyszących (banki, urzędy celne,

instytucje kontroli jakości). Do głównych celów rynków hurtowych zalicza się [7, s. 18]:

—

koncentrację dużych partii różnorodnego towaru w określonym miejscu i czasie,

—

określenie ceny równowagi rynkowej danego dnia na określone produkty,

—

sprzedaż towarów szybko i sprawnie wielu detalistom jednocześnie,

—

oferowanie produktów o odpowiedniej jakości,

—

generowanie i rozpowszechnianie informacji rynkowej.

—

Giełda towarowa jest miejscem, na którym odbywa się handel[1, s. 9]:

—

w ściśle określonym czasie,

—

towarami ujednoliconymi, (co do jakości i ilości towarów),

—

według precyzyjnie określonych zasad,

—

poprzez spełniające określone kryteria podmioty dopuszczone do handlu,

—

poprzez publiczne ogłaszanie ustalonych cen na towary,

—

gdzie uczestnicy są obecni fizycznie lub kontaktują się za pośrednictwem komputerów.

Przedmiotem transakcji giełdowych są m.in. zboża, mięso, cukier, warzywa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

7. Bank Gospodarki Żywnościowej i banki spółdzielcze. BGŻ S.A. prowadzi działalność

bankową, ze szczególnym uwzględnieniem finansowania rolnictwa i gospodarki

żywnościowej oraz infrastruktury regionalnej [47].

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie instytucje i organizacje funkcjonują w otoczeniu obszarów wiejskich?

2. Jaką rolę i zadania spełnia Agencja Restrukturyzacji i Modernizacji Rolnictwa?

3. Jaką rolę i zadania spełnia Agencja Rynku Rolnego?

4. Jaką rolę i zadania spełnia Polska Agencja Rozwoju Przedsiębiorczości?

5. Jaką rolę i zadania spełnia Inspekcja Jakości Handlowej Artykułów Rolno-Spożywczych?

6. Jaką rolę i zadania spełnia Fundacja Programów Pomocy dla Rolnictwa?

7. Jaką rolę i zadania spełnia Fundacja na Rzecz Rozwoju Polskiego Rolnictwa?

8. Jaką rolę i zadania spełniają rynki hurtowe?

9. Jaką rolę i zadania spełniają giełdy towarowe

?

10. Jaką rolę i zadania spełnia Bank Gospodarki Żywnościowej i banki spółdzielcze?

4.2.3. Ćwiczenia

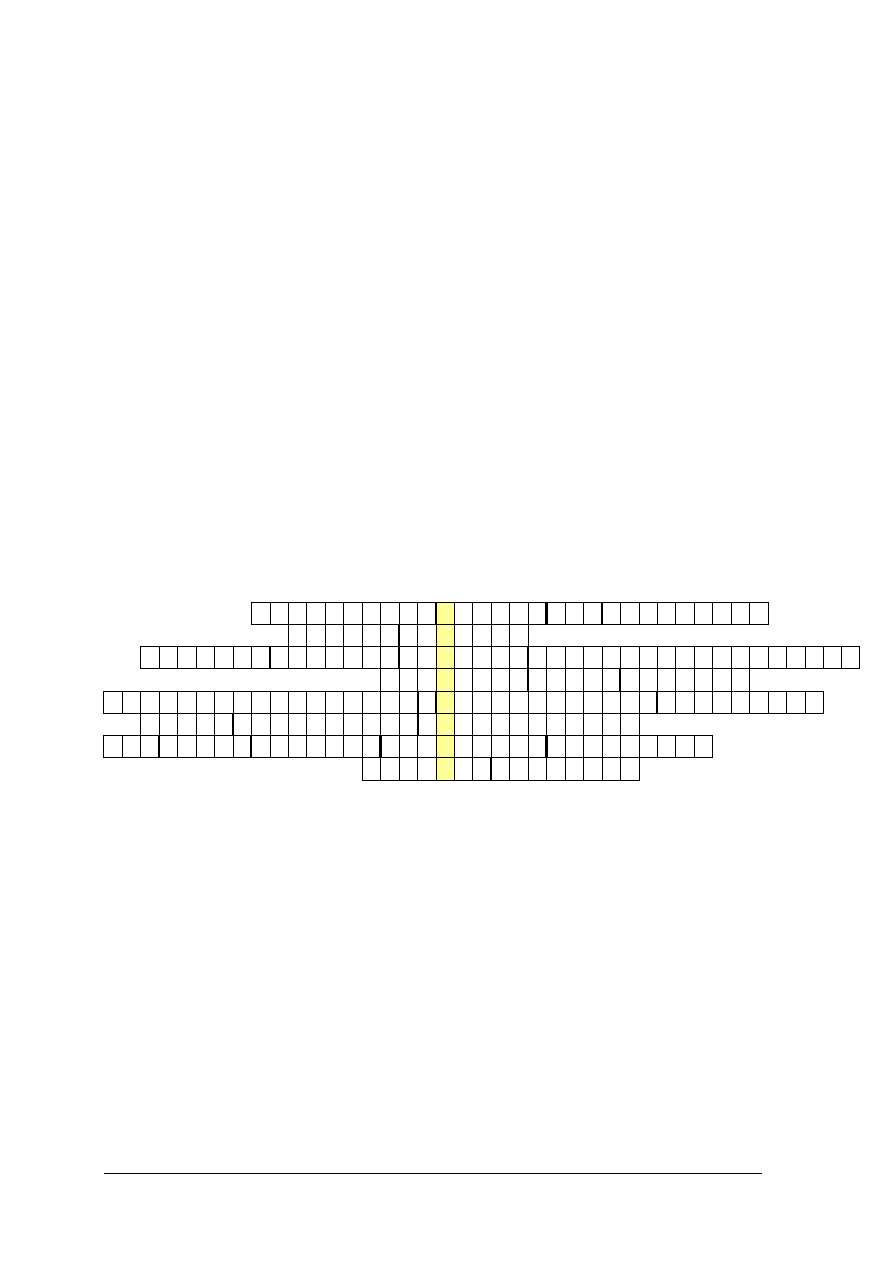

Ćwiczenie 1

Wypełnij krzyżówkę.

1

2

3

4

5

6

7

8

1. Fundacja ta wspiera działania mające na celu rozwój obszarów wiejskich, rolnictwa,

rynków rolnych oraz sektorów związanych z rolnictwem.

2. Zorganizowane miejsca spotkań kupujących ze sprzedającymi, wyposażone w miejsca

prezentacji próbek lub całości partii towaru.

3. Instytucja zarządzająca funduszami pochodzącymi z budżetu państwa i Unii Europejskiej,

przeznaczonymi na wspieranie przedsiębiorczości i rozwoju zasobów ludzkich,

ze szczególnym uwzględnieniem potrzeb małych i średnich przedsiębiorstw.

4. Do zadań tej instytucji należy m.in. interwencyjny zakup i sprzedaż produktów rolnych

i ich przetworów, wsparcie popytu wewnętrznego poprzez stosowanie dopłat, w tym

dopłat do przetwórstwa

.

5. Do zadań tej agencji należy m.in. dopłacanie do oprocentowania kredytów inwestycyjnych

i obrotowych w rolnictwie, przetwórstwie rolno-spożywczym i usługach dla rolnictwa,

dopłacanie do oprocentowania kredytów klęskowych, dawanie gwarancje i poręczeń

spłaty

kredytów

inwestycyjnych

w

rolnictwie

i

przetwórstwie

rolno-spożywczym

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

6. Prowadzi działalność bankową, ze szczególnym uwzględnieniem finansowania rolnictwa i

gospodarki żywnościowej oraz infrastruktury regionalnej.

7. Fundacja wspierająca zrównoważony rozwój obszarów wiejskich, a w szczególności

drobną przedsiębiorczość i tworzenie nowych miejsc pracy oraz zapewnienie równych

szans kobietom, osobom bezrobotnym i młodzieży.

8. Miejsce, na którym odbywa się handel w ściśle określonym czasie, ujednoliconymi

towarami, według precyzyjnie określonych zasad, gdzie uczestnicy są obecni fizycznie lub

kontaktują się za pośrednictwem komputerów.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z Poradnika dla ucznia,

2) przeczytać uważnie podpowiedzi do haseł,

3) wpisać hasła do krzyżówki.

Wyposażenie stanowiska pracy:

−

krzyżówka,

−

ołówek.

Ćwiczenie 2

Wpisz pełne nazwy podanych skrótów instytucji i organizacji działających na rzecz sektora

rolno-spożywczego, a następnie omów rolę i zadania tych instytucji i organizacji.

1. FDPA – …

2. ARIMR – …

3. IJHARS – …

4. ARR – …

5. BGŻ – …

6. PARP – …

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z Poradnika dla ucznia,

2) wpisać pełne nazwy instytucji i organizacji działających na rzecz sektora rolno-

spożywczego,

3) wyjaśnić rolę i zadania tych instytucji i organizacji.

Wyposażenie stanowiska pracy:

−

zestaw skrótów instytucji i organizacji działających na rzecz sektora rolno-spożywczego,

−

materiały piśmiennicze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wymienić instytucje i organizacje funkcjonujące w otoczeniu

obszarów wiejskich?

2)

określić rolę i zadania Agencji Restrukturyzacji i Modernizacji

Rolnictwa?

3)

określić rolę i zadania Agencji Rynku Rolnego?

4)

określić rolę i zadania Polskiej Agencji Rozwoju Przedsiębiorczości?

5)

określić rolę i zadania Inspekcji Jakości Handlowej Artykułów

Rolno-Spożywczych?

6)

określić rolę i zadania Fundacji Programów Pomocy dla Rolnictwa?

7)

określić rolę i zadania Fundacji na Rzecz Rozwoju Polskiego

Rolnictwa?

8)

określić rolę i zadania rynków hurtowych?

9)

określić rolę i zadania giełd towarowych?

10) określić rolę i zadania Banku Gospodarki Żywnościowej i banków

spółdzielczych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.3. Zakładanie i prowadzenie działalności przedsiębiorstwa

przetwórstwa spożywczego

4.3.1. Materiał nauczania

Działalność gospodarcza to zarobkowa działalność wytwórcza, budowlana, handlowa,

usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także

działalność zawodowa, wykonywana w sposób zorganizowany i ciągły. Definicja ta nie

dotyczy działalności wytwórczej w rolnictwie w zakresie upraw rolnych oraz chowu i hodowli

zwierząt, ogrodnictwa, warzywnictwa, leśnictwa i rybactwa śródlądowego, a także

wynajmowania przez rolników pokoi, sprzedaży posiłków domowych i świadczenia

w gospodarstwach rolnych innych usług związanych z pobytem turystów [38].

Rodzaje działalności gospodarczej zamieszczone są w Polskiej Klasyfikacji Działalności,

która jest uporządkowanym zbiorem wszystkich rodzajów działalności wykonywanej

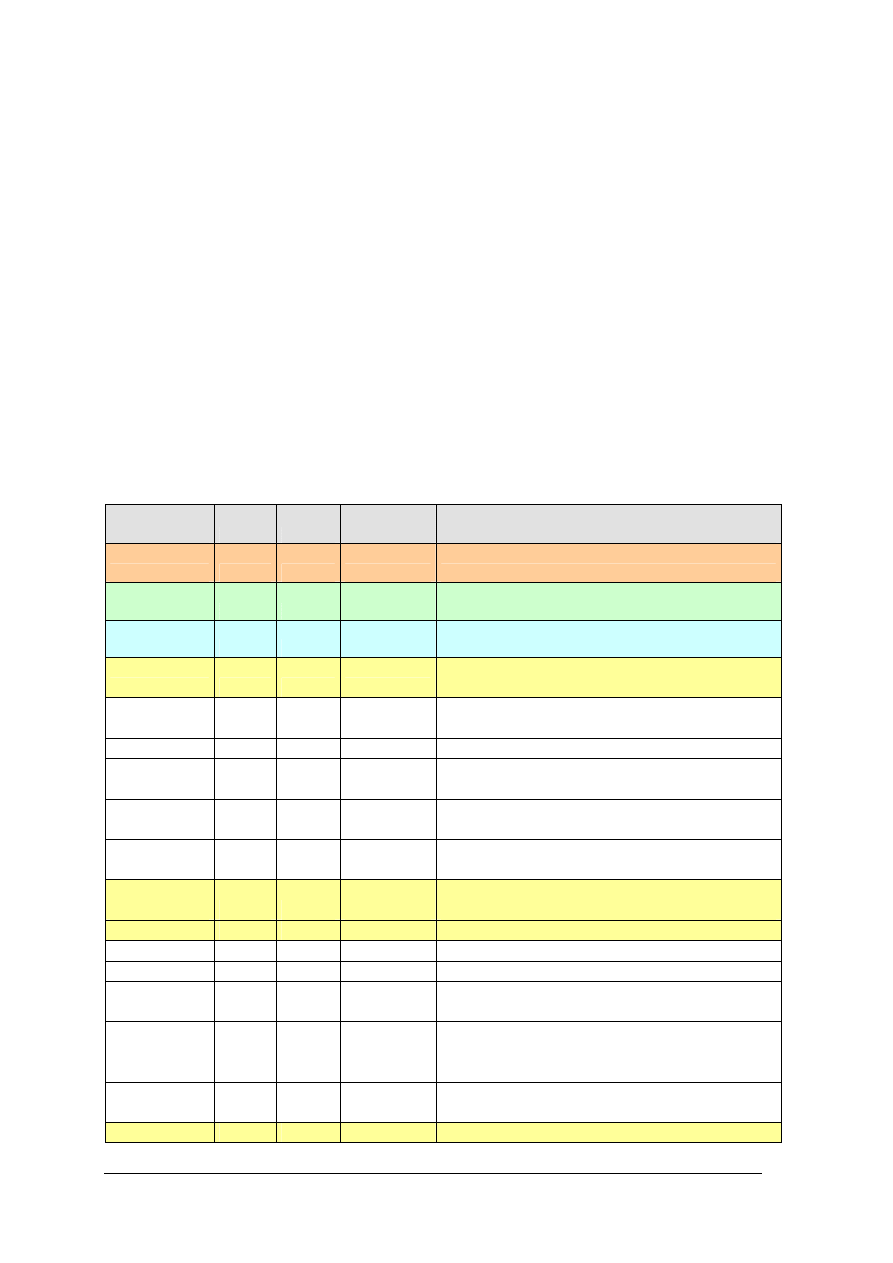

w gospodarce przez przedsiębiorstwa i inne jednostki organizacyjne [4, s. 72]. Fragment

Polskiej Klasyfikacji Działalności przedstawia tabela 1.

Tabela 1. Fragment Polskiej Klasyfikacji Działalności [33]

D

D

Z

Z

I

I

A

A

Ł

Ł

G

G

R

R

U

U

P

P

A

A

K

K

L

L

A

A

S

S

A

A

P

P

O

O

D

D

K

K

L

L

A

A

S

S

A

A

N

N

A

A

Z

Z

W

W

A

A

G

G

R

R

U

U

P

P

O

O

W

W

A

A

N

N

I

I

A

A

SEKCJA D

PRZETWÓRSTWO PRZEMYSŁOWE

PODSEKCJA

DA

PRODUKCJA ARTYKUŁÓW SPOŻYWCZYCH;

NAPOJÓW I WYROBÓW TYTONIOWYCH

15

PRODUKCJA ARTYKUŁÓW SPOŻYWCZYCH I

NAPOJÓW

15.1

Produkcja, przetwórstwo i konserwowanie

mięsa i wyrobów z mięsa

15.11

15.11.Z

Produkcja mięsa, z wyłączeniem mięsa z drobiu

i królików

15.12

15.12.Z

Produkcja mięsa z drobiu i królików

15.13

Produkcja wyrobów z mięsa, włączając wyroby

z drobiu i królików

15.13.A

Produkcja

konserw,

przetworów

z

mięsa,

podrobów mięsnych i krwi

15.13.B

Działalność usługowa związana z wytwarzaniem

wyrobów z mięsa

15.2.

15.20

15.20.Z

Przetwarzanie

i

konserwowanie

ryb

i pozostałych produktów rybactwa

15.3

Przetwórstwo owoców i warzyw

15.31

15.31.Z

Przetwórstwo i konserwowanie ziemniaków

15.32

15.32.Z

Produkcja soków z owoców i warzyw

15.33

Przetwórstwo

i

konserwowanie

owoców

i warzyw, gdzie indziej niesklasyfikowane

15.33.A

Przetwórstwo

i

konserwowanie

owoców

i warzyw, gdzie indziej niesklasyfikowane,

z wyłączeniem działalności usługowej

15.33.B

Działalność usługowa związana z przetwórstwem i

konserwowaniem warzyw i owoców

15.4

Produkcja olejów i tłuszczów pochodzenia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

D

D

Z

Z

I

I

A

A

Ł

Ł

G

G

R

R

U

U

P

P

A

A

K

K

L

L

A

A

S

S

A

A

P

P

O

O

D

D

K

K

L

L

A

A

S

S

A

A

N

N

A

A

Z

Z

W

W

A

A

G

G

R

R

U

U

P

P

O

O

W

W

A

A

N

N

I

I

A

A

roślinnego i zwierzęcego

15.41

15.41.Z

Produkcja nieoczyszczonych olejów i tłuszczów

15.42

15.42.Z

Produkcja rafinowanych olejów i tłuszczów

15.43

15.43.Z

Produkcja margaryny i podobnych tłuszczów

jadalnych

15.5

Wytwarzanie wyrobów mleczarskich

15.51

15.51.Z

Przetwórstwo mleka i wyrób serów

15.52

15.52.Z

Produkcja lodów

15.6

Wytwarzanie produktów przemiału zbóż, skrobi

i wyrobów skrobiowych

15.61

15.61.Z

Wytwarzanie produktów przemiału zbóż

15.62

15.62.Z

Wytwarzanie skrobi i produktów skrobiowych

15.7

Produkcja gotowych pasz dla zwierząt

15.71

15.71.Z

Produkcja pasz dla zwierząt gospodarskich i ryb

15.72

15.72.Z

Produkcja karmy dla zwierząt domowych

15.8

Produkcja pozostałych artykułów spożywczych

15.81

Produkcja pieczywa i wyrobów ciastkarskich

świeżych

15.81.A

Produkcja pieczywa

15.81.B

Produkcja wyrobów ciastkarskich świeżych

15.82

15.82.Z

Produkcja wyrobów piekarskich i ciastkarskich o

przedłużonej trwałości

15.83

15.83.Z

Produkcja cukru

15.84

15.84.Z

Produkcja

kakao,

czekolady

i

wyrobów

cukierniczych

15.85

15.85.Z

Produkcja makaronów, klusek i podobnych

wyrobów mącznych

15.86

15.86.Z

Przetwórstwo herbaty i kawy

15.87

15.87.Z

Produkcja przypraw

15.88

15.88.Z

Produkcja odżywek oraz żywności dietetycznej

15.89

15.89.Z

Produkcja pozostałych artykułów spożywczych,

gdzie indziej niesklasyfikowana

15.9

Produkcja napojów

15.91

15.91.Z

Produkcja napojów alkoholowych destylowanych

15.92

15.92.Z

Produkcja alkoholu etylowego

15.93

15.93.Z

Produkcja win gronowych

15.94

15.94.Z

Produkcja jabłecznika i win owocowych

15.95

15.95.Z

Produkcja

napojów

fermentowanych

niedestylowanych

pozostałych,

gdzie

indziej

niesklasyfikowana

15.96

15.96.Z

Produkcja piwa

15.97

15.97.Z

Produkcja słodów

15.98

15.98.Z

Produkcja

wód

mineralnych

i

napojów

bezalkoholowych

Przedsiębiorcą jest osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca

osobą prawną, wykonująca we własnym imieniu działalność gospodarczą [38].

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Rys. 11.

Definicja przedsiębiorcy [opracowanie własne]

Osoba fizyczna to człowiek występujący jako podmiot prawa cywilnego, czyli jako osoba

posiadająca zdolność prawną [10, s. 89]. Zdolność prawna to możliwość posiadania praw

i obowiązków wynikających z prawa cywilnego. Osoba fizyczna posiada zdolność prawną od

urodzenia aż do śmierci [10, s. 178].

Osoba prawna jest to wyodrębniona jednostka organizacyjna, która na mocy

odpowiednich przepisów jest wyposażona w zdolność prawną i zdolność do czynności

prawnych, co pozwala jej na zawieranie umów, występowanie przed sądem jako strona oraz na

inne działania niezbędne podczas prowadzenia działalności [10, s. 90].

Zdolność do czynności prawnych jest zdolność do samodzielnego zaciągania zobowiązań i

nabywania praw wynikających z prawa cywilnego [10, s. 178].

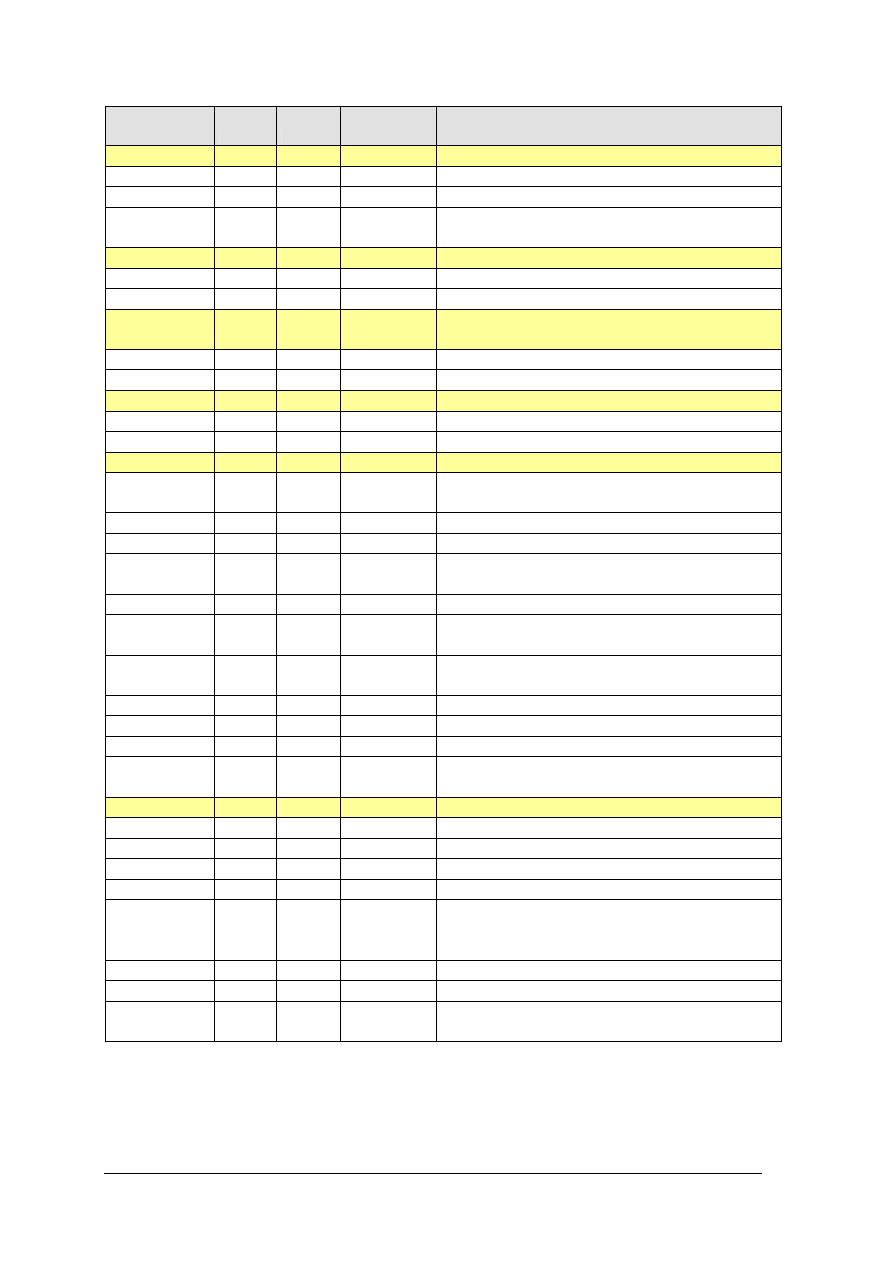

Przedsiębiorca może prowadzić działalność [3, s. 16]:

−

zaopatrzeniową,

−

produkcyjną,

−

usługową,

−

handlową.

Ze względu na rozmiary prowadzonej działalności i wielkości przedsiębiorstwa wyróżnia

się następujące rodzaje przedsiębiorstw [38]:

−

mikroprzedsiębiorstwo, to takie przedsiębiorstwo, które w co najmniej jednym z dwóch

ostatnich lat obrotowych zatrudniało średniorocznie mniej niż 10 pracowników oraz

osiągnęło roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji

finansowych nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy

aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły

równowartości w złotych 2 milionów euro,

−

małe przedsiębiorstwo, to takie przedsiębiorstwo, które w co najmniej jednym z dwóch

ostatnich lat obrotowych zatrudniało średniorocznie mniej niż 50 pracowników oraz

Przedsiębiorca

osoba fizyczna

osoba prawna

jednostka organizacyjna

nie będąca osobą prawną

czyli każda

osoba

posiadająca

zdolność do

czynności

prawnych

np.:

−

spółka akcyjna,

−

spółka z ograniczoną

odpowiedzialnością

np.:

−

spółka jawna,

−

spółka

komandytowa

wykonująca we własnym imieniu działalność gospodarczą

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

osiągnęło roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji

finansowych nieprzekraczający równowartości w złotych 10 milionów euro, lub sumy

aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły

równowartości w złotych 10 milionów euro,

−

średnie przedsiębiorstwo, to takie przedsiębiorstwo, które w co najmniej jednym z dwóch

ostatnich lat obrotowych zatrudniało średniorocznie mniej niż 250 pracowników oraz

osiągnęło roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji

finansowych nieprzekraczający równowartości w złotych 50 milionów euro, lub sumy

aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły

równowartości w złotych 43 milionów euro.

Rozpoczęcie prowadzenia działalności gospodarczej wiąże się z szeregiem decyzji oraz

formalności związanych z legalizacją przedsięwzięcia.

Przedsiębiorca, podejmując działalność gospodarczą, w zależności od posiadanych

środków, rodzaju i rozmiarów podejmowanej działalności, wybiera formę organizacyjno-

prawną swojego przedsiębiorstwa (rys. 12).

Rys. 12.

Formy organizacyjno prawne przedsiębiorstw [opracowanie własne]

1. Przedsiębiorstwo osoby fizycznej [3, s. 26]

−

za wszystkie zobowiązania odpowiada właściciel całym majątkiem przedsiębiorstwa

i osobistym,

−

relatywnie niskie nakłady niezbędne do rozpoczęcia działalności,

−

zyski należą do właściciela.

2. Spółka cywilna [39]

−

jest spółką osobową,

−

nie posiada osobowości prawnej,

−

nazwa spółki powinna zawierać nazwiska wspólników oraz dodatkowe oznaczenie

„spółka cywilna” lub skrót „sp. c.”,

−

funkcjonuje na podstawie przepisów prawa cywilnego (kodeks cywilny),

−

umowa spółki sporządzana jest na piśmie,

−

zakładana jest dla osiągnięcia wspólnego celu gospodarczego,

Wybór formy

organizacyjno –

prawnej

przedsiębiorstwa

przedsiębiorstwo osoby fizycznej

spółka cywilna

KROK

1

spółka jawna

spółka komandytowa

spółka z ograniczoną odpowiedzialnością

spółka akcyjna

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

−

wspólnicy wnoszą do spółki wkłady niematerialne lub materialne (niepieniężne np.

świadczenie usługi, nieruchomość, ruchomość, prawa autorskie, licencje), tzw.

aporty,

−

za zobowiązania spółki wspólnicy odpowiadają solidarnie majątkiem spółki

i własnym,

−

każdy wspólnik jest uprawniony do równego udziału w zyskach bez względu na

rodzaj i wartość wkładu,

−

każdy wspólnik jest uprawniony do prowadzenia spraw spółki.

3. Spółka jawna [37]

−

jest spółką osobową,

−

nie posiada osobowości prawnej,

−

funkcjonuje na podstawie przepisów prawa handlowego,

−

nazwa spółki jawnej powinna zawierać nazwiska lub firmy (nazwy) wszystkich

wspólników albo nazwisko albo firmę (nazwę) jednego albo kilku wspólników oraz

dodatkowe oznaczenie „spółka jawna” lub skrót „sp. j.”,

−

umowa spółki powinna być zawarta na piśmie pod rygorem nieważności,

−

spółka jawna powstaje z chwilą wpisu do rejestru sądowego,

−

wspólnicy prowadzą we własnym imieniu przedsiębiorstwo zarobkowe w większym

rozmiarze,

−

wspólnicy wnoszą do spółki wkłady niematerialne lub materialne,

−

za zobowiązania spółki wspólnicy odpowiadają solidarnie majątkiem spółki

i własnym,

−

każdy wspólnik jest uprawniony do równego udziału w zyskach bez względu na

rodzaj i wartość wkładu,

−

każdy wspólnik jest uprawniony do prowadzenia spraw spółki.

4. Spółka komandytowa [37]

−

jest spółką osobową,

−

nie posiada osobowości prawnej,

−

funkcjonuje na podstawie przepisów prawa handlowego,

−

wspólnicy prowadzą we własnym imieniu przedsiębiorstwo zarobkowe w większym

rozmiarze,

−

nazwa

spółki

komandytowej

powinna

zawierać

nazwisko

jednego

z komplementariuszy oraz dodatkowe oznaczenie „spółka komandytowa” lub skrót

„sp.k.”,

−

umowa spółki komandytowej powinna być zawarta w formie aktu notarialnego,

−

spółka komandytowa powinna być wpisana do rejestru sądowego,

−

w spółce występują dwa rodzaje wspólników: komplementariusz i komandytariusz,

−

za zobowiązania spółki wobec wierzycieli całym swoim majątkiem osobistym

odpowiada komplementariusz,

−

za zobowiązania spółki wobec wierzycieli tylko do wysokości wniesionej,

zadeklarowanej w umowie tzw. sumy komandytowej odpowiada komandytariusz,

−

sprawy spółki prowadzą komplementariusze,

−

udział w zyskach spółki komandytariusza jest proporcjonalny do wysokości

wniesionych wkładów.

5. Spółka z ograniczoną odpowiedzialnością [37]

−

jest spółką kapitałową,

−

posiada osobowość prawną,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

−

funkcjonuje na podstawie przepisów prawa handlowego,

−

firma (nazwa) spółki może być obrana dowolnie, powinna jednak zawierać

dodatkowe oznaczenie „spółka z ograniczoną odpowiedzialnością” lub skrót „spółka

z o.o.” lub „sp. z o.o.”,

−

może być utworzona przez jedną albo więcej osób w każdym celu prawnie

dopuszczalnym,

−

spółka powinna być wpisana do rejestru sądowego,

−

umowa spółki powinna być zawarta w formie aktu notarialnego,

−

kapitał zakładowy spółki dzieli się na udziały o równej albo nierównej wartości

nominalnej,

−

kapitał zakładowy spółki powinien wynosić co najmniej 50 000 złotych,

−

wartość nominalna udziału nie może być niższa niż 50 złotych,

−

za zobowiązania spółki wobec wierzycieli wspólnicy odpowiadają tylko do wysokości

wniesionych udziałów,

−

udział wspólników w zyskach jest proporcjonalny do wniesionych udziałów,

−

sprawy spółki prowadzi zarząd,

−

stały nadzór nad działalnością spółki we wszystkich dziedzinach jej działalności

sprawuje rada nadzorcza,

−

uchwały wspólników są podejmowane na zgromadzeniu wspólników.

6. Spółka akcyjna [37]

−

jest spółką kapitałową,

−

posiada osobowość prawną,

−

funkcjonuje na podstawie przepisów prawa handlowego,

−

firma (nazwa) spółki może być obrana dowolnie, powinna jednak zawierać

dodatkowe oznaczenie „spółka akcyjna” lub skrót „S.A.”,

−

statut spółki powinien być sporządzony w formie aktu notarialnego,

−

spółka powinna być wpisana do rejestru sądowego,

−

kapitał zakładowy spółki dzieli się na akcje o równej wartości nominalnej,

−

kapitał zakładowy spółki powinien wynosić, co najmniej 500 000 złotych,

−

wartość nominalna akcji nie może być niższa niż 1 grosz,

−

za zobowiązania spółki wobec wierzycieli wspólnicy odpowiadają tylko do wysokości

wniesionych wkładów,

−

udział wspólników w zyskach jest proporcjonalny do wniesionych wkładów

(dywidenda),

−

sprawy spółki prowadzi zarząd,

−

stały nadzór nad działalnością spółki we wszystkich dziedzinach jej działalności

sprawuje rada nadzorcza,

−

uchwały wspólników są podejmowane na walnym zgromadzeniu.

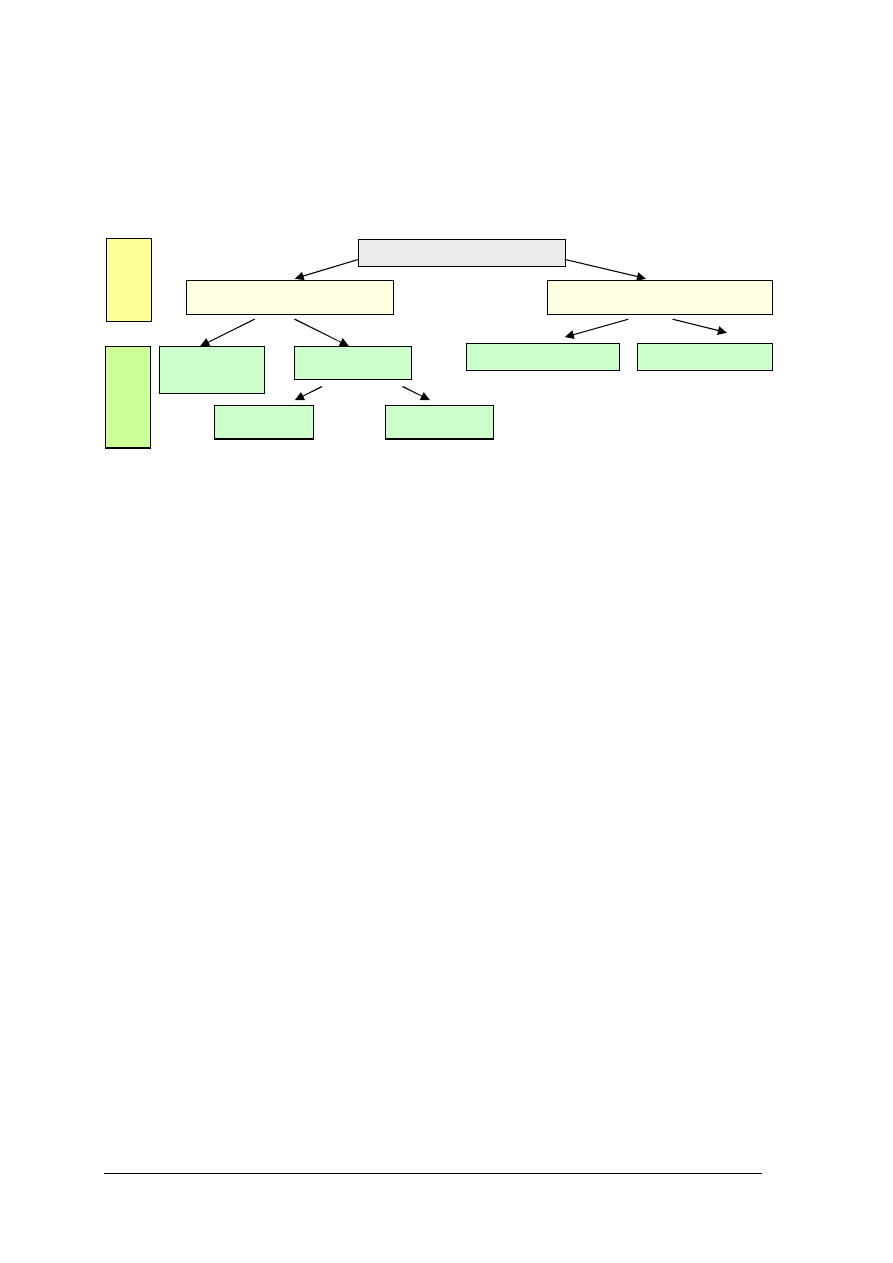

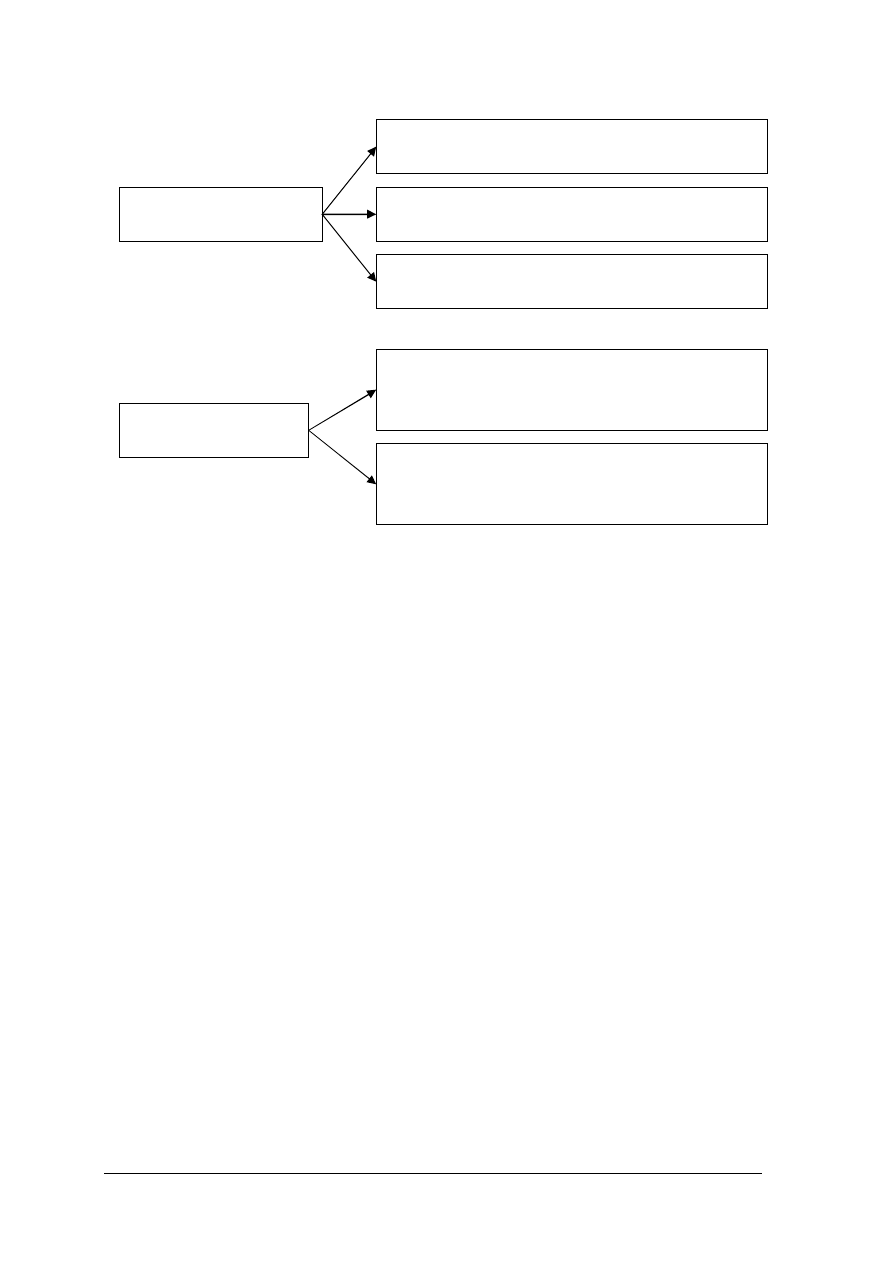

Spółki

cywilne

Spółki handlowe

Cywilna

Jawna

Partnerska

Komandytowa

Komandytowo

– akcyjna

Z ograniczoną

odpowiedzialnością

Akcyjna

Spółki osobowe

Spółki kapitałowe

Rys. 13. Klasyfikacja spółek [10, s. 133]

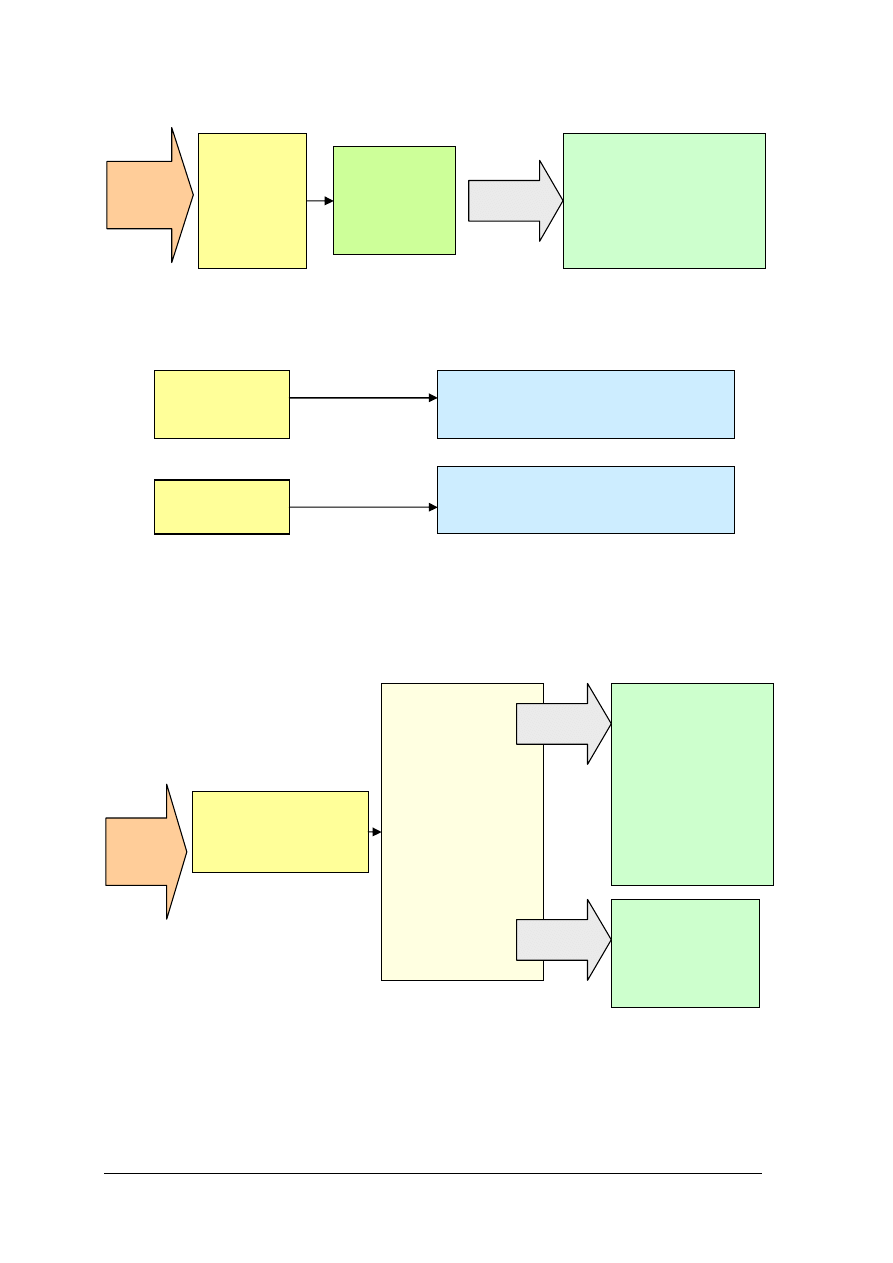

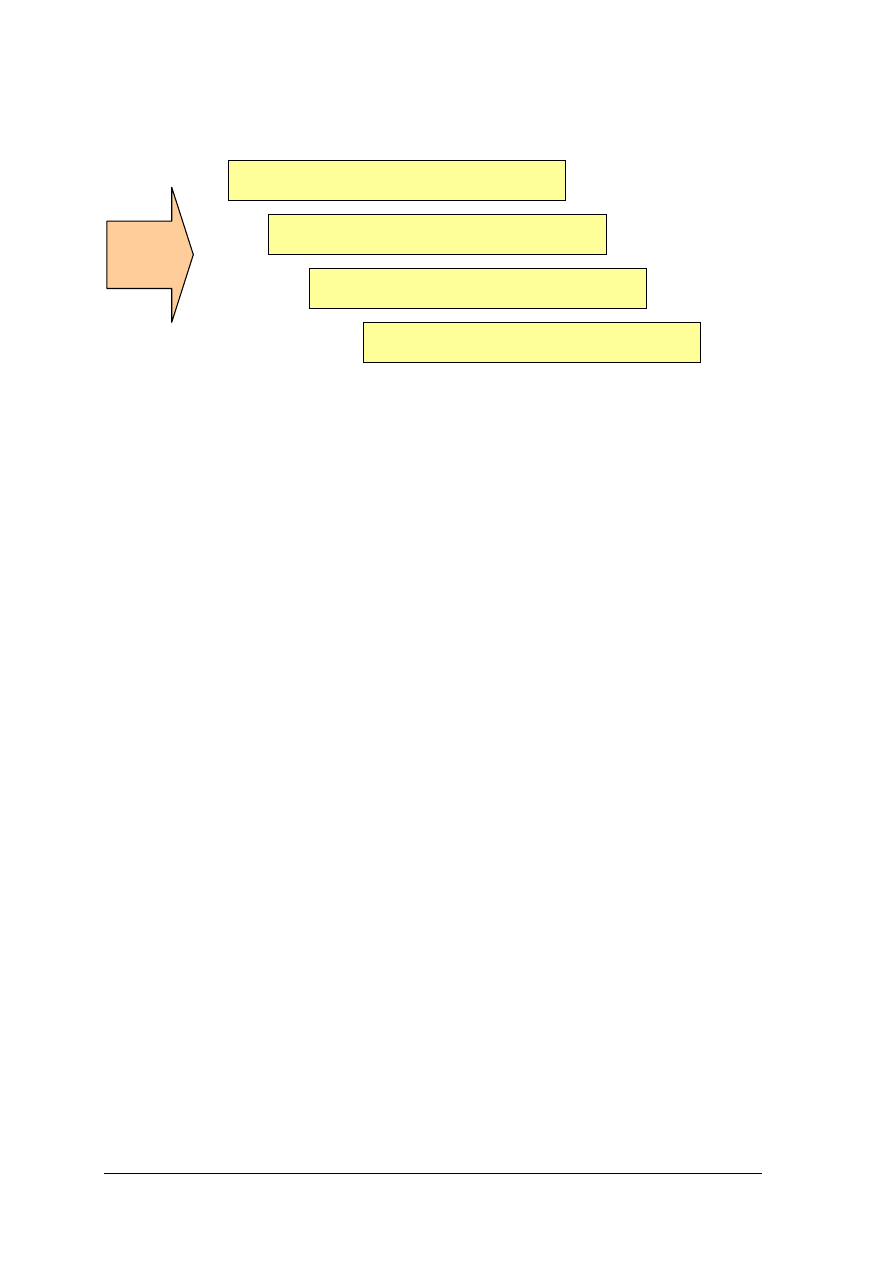

W zależności od rodzaju formy organizacyjno-prawnej przedsiębiorstwa, etapy legalizacji

działalności gospodarczej przedstawiają rys. 14, 16, 18, 20, 23.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Rys. 14.

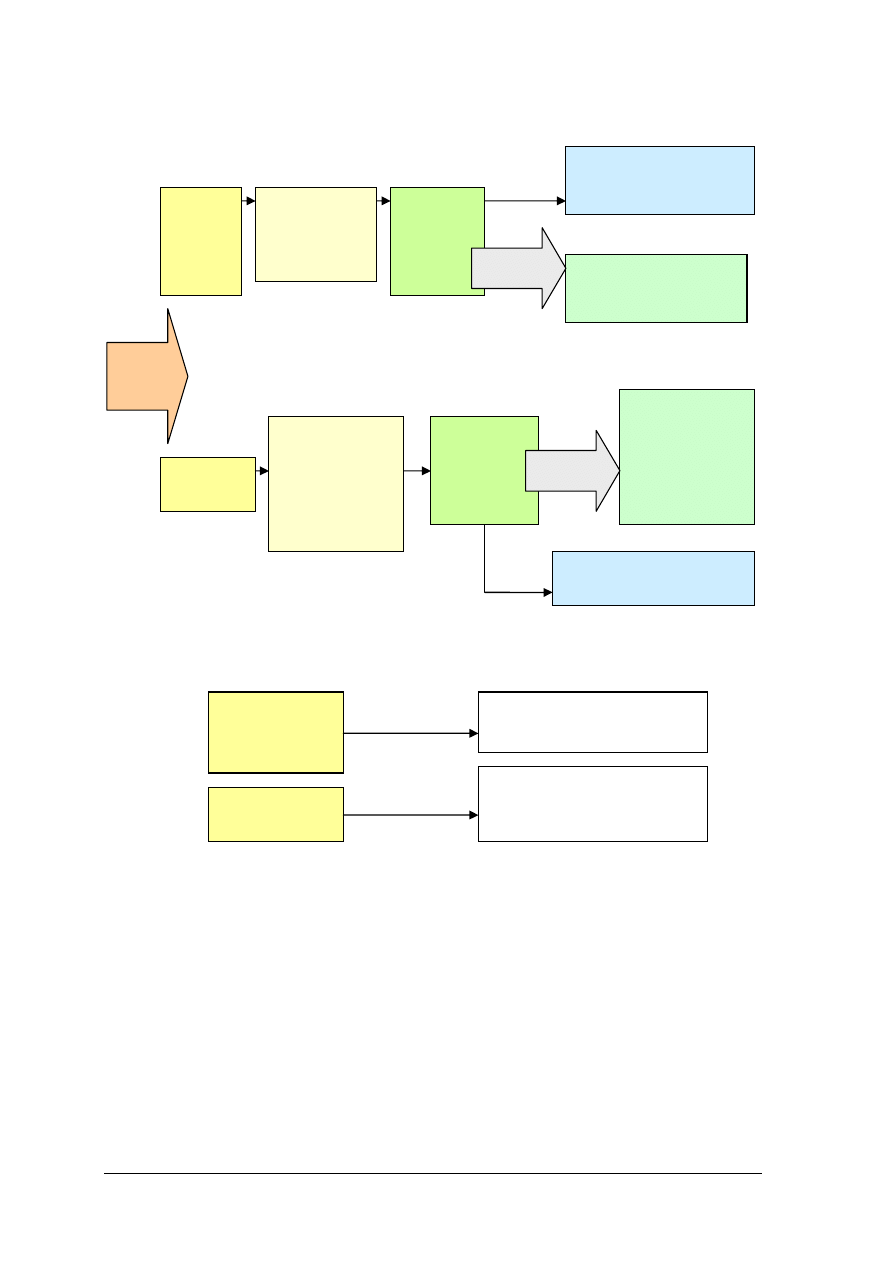

Działania na etapie wpisu do ewidencji działalności gospodarczej lub rejestru

przedsiębiorców [opracowanie własne]

Rys. 15. Niezbędne dokumenty podczas załatwiania formalności na etapie wpisu do ewidencji

działalności gospodarczej lub rejestru przedsiębiorców [opracowanie własne]

wpis do

ewidencji

działalności

gospodarczej

wpis do rejestru

przedsiębiorców

w Krajowym

Rejestrze

Sądowym Sądu

Rejonowego

w

Urzędzie

Gminy lub

Urzędzie

Miasta

w Krajowym

Rejestrze

Sądowym

Sądu

Rejonowego

“Wniosek o wpis do

ewidencji działalności

gospodarczej”

Na formularzu

“Wniosek o

rejestracje

podmiotu w

rejestrze

przedsiębiorstw”

Osoby

fizyczne

lub

spółki

cywilne

Spółki

handlowe

na

formularzu

na

formularzu

KROK

2

Zaświadczenie o wpisie do

rejestru przedsiębiorców

Zaświadczenie o wpisie

do ewidencji działalności

gospodarczej

Osoby fizyczne

lub spółki

cywilne

Spółki handlowe

Dowód osobisty

Dowód uiszczenia opłaty

Umowa lub statut spółki

Dowód uiszczenia opłaty

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

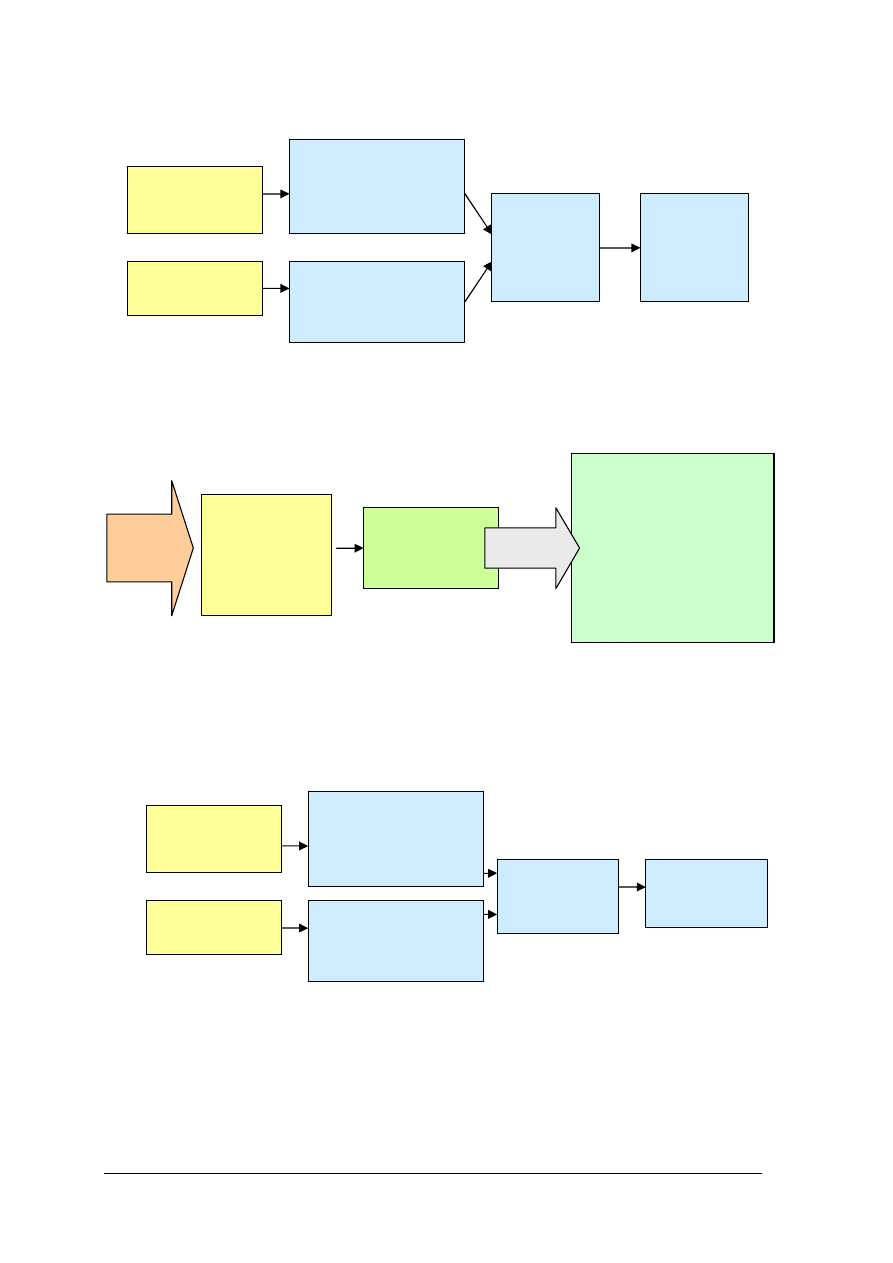

Rys. 16. Działania na etapie rejestracji w systemie REGON [opracowanie własne]

Rys. 17. Niezbędne dokumenty podczas rejestracji w systemie REGON [opracowanie własne]

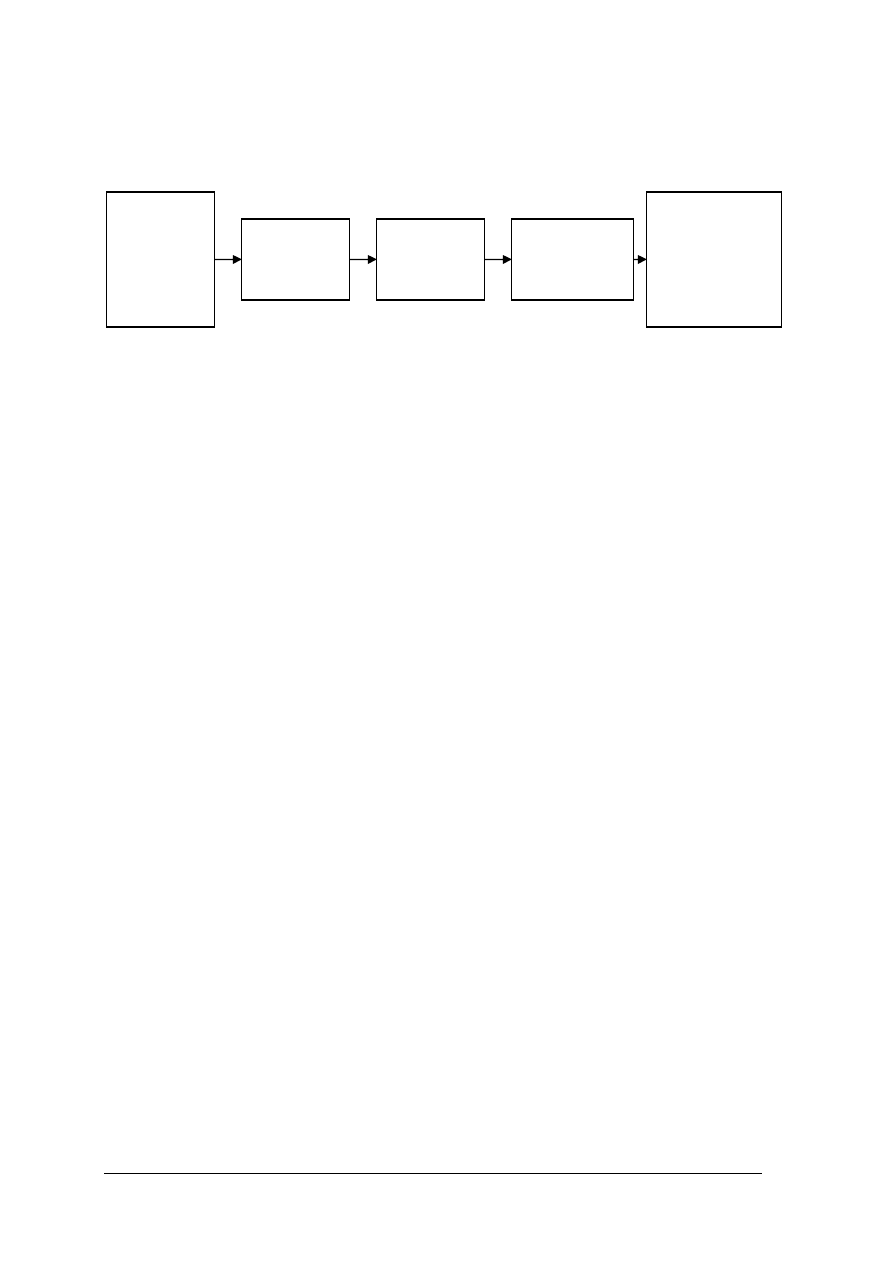

Ważną czynnością w trakcie legalizacji działalności gospodarczej jest wykonanie pieczątki

firmowej oraz założenie konta bankowego.

Rys. 18. Działania na etapie rejestracji działalności gospodarczej w Urzędzie Skarbowym

[opracowanie własne]

Rejestracja działalności

gospodarczej w

Urzędzie Skarbowym

Zgłoszenie

identyfikacyjne/

zgłoszenie

aktualizacyjne (NIP-1

osoby fizyczne),

NIP-2 osoby prawne,

jednostki

organizacyjne

niemające osobowości

prawnej)

w celu:

−

uzyskania NIP

−

wyboru formy

opodatkowania

−

wyboru sposobu

prowadzenia

ewidencji

podatkowej

−

rejestracji w

zakresie podatku od

towarów i usług

oraz podatku

akcyzowego

na

formularzu

Zgłoszenie

rejestracyjne w

zakresie podatku

od towarów i usług

na

formularzu

Rejestracja

w systemie

REGON

(Rejestr

Gospodarki

Narodowej)

w

Wojewódzkim

Urzędzie

Statystycznym

na

formularzu

„Wniosek o wpis do

krajowego rejestru

urzędowego podmiotów

gospodarki narodowej lub

o zmianę cech objętych

wpisem”RG – 1

KROK

3

KROK

4

Spółki handlowe

Zaświadczenie o wpisie do rejestru

przedsiębiorców

Osoby fizyczne

lub spółki

cywilne

Zaświadczenie o wpisie do ewidencji

działalności gospodarczej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Rys. 19.

Niezbędne dokumenty podczas rejestracji działalności gospodarczej w Urzędzie Skarbowym

[opracowanie własne]

Rys. 20. Działania na etapie zgłoszenia w zakresie ubezpieczeń społecznych i zdrowotnych

[opracowanie własne]

Rys. 21. Niezbędne dokumenty na etapie zgłoszenia w zakresie ubezpieczeń społecznych

i zdrowotnych [opracowanie własne]

Zgłoszenie

w zakresie

ubezpieczeń

społecznych

i zdrowotnych

w Zakładzie

Ubezpieczeń

Społecznych

Zgłoszenie/zmiana danych

płatnika składek – osoby

fizycznej

Zgłoszenie/zmiana danych

płatnika składek – osoby

prawnej, jednostki

organizacyjne mniemające

osobowości prawnej

KROK

5

na

formularzu

Osoby fizyczne

lub spółki

cywilne

Spółki handlowe

Zaświadczenie o wpisie

do ewidencji

działalności

gospodarczej

Zaświadczenie o wpisie

do rejestru

przedsiębiorców

Umowa lub

statut spółki

prawa

handlowego

lub cywilnej

Umowa z

bankiem dot.

otwarcia

rachunku

bankowego

Osoby fizyczne

lub spółki

cywilne

Spółki handlowe

Zaświadczenie o wpisie

do ewidencji

działalności

gospodarczej

Zaświadczenie o wpisie

do rejestru

przedsiębiorców

Zaświadczenie

o nadaniu

REGON

Zaświadczenie

o nadaniu NIP

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Ubezpieczenie jest to forma łagodzenia ujemnych, materialnych następstw nieszczęśliwych

wypadków (zdarzeń losowych) przez koncentrację środków pieniężnych pochodzących ze

składek ubezpieczeniowych, a następnie wypłatę części tych środków pieniężnych

ubezpieczającym, których dotknęły nieszczęśliwe wypadki [9, s. 153].

---------------------------------------------------------------------------------------------------------------

Rys. 22. Rodzaje ubezpieczeń [9, s. 153]

Ubezpieczenia społeczne i zdrowotne obejmują [9, s. 154]:

−

świadczenia lecznicze (porady lekarskie, leczenie szpitalne),

−

świadczenia pieniężne, jakie otrzymuje ubezpieczony w przypadku choroby, inwalidztwa,

wieku, macierzyństwa (świadczenia pieniężne mają charakter jednorazowych lub

wielokrotnych zasiłków, rent, emerytur, odszkodowań).

Ubezpieczenia majątkowe obejmują ubezpieczenia [9, s. 154]:

−

budynków i ruchomości od ognia i powodzi,

−

mienia od kradzieży,

−

samochodów,

−

maszyn i urządzeń.

Ubezpieczenia osobowe obejmują ubezpieczenia [9, s. 154]:

−

od następstw nieszczęśliwych wypadków,

−

rentowe,

−

na wypadek choroby czy śmierci.

Do ubezpieczeń obowiązkowych zalicza się [35, s. 465]:

−

ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody

powstałe w związku z ruchem tych pojazdów,

−

ubezpieczenia wynikające z przepisów odrębnych ustaw lub umów międzynarodowych

ratyfikowanych przez Rzeczpospolitą Polską, nakładających na określone podmioty

obowiązek zawarcia umowy ubezpieczenia.

Ubezpieczenia dobrowolne dotyczą skutków chorób, nieszczęśliwych wypadków, ognia,

huraganu i oddziaływania innych żywiołów [13, s. 95].

Ubezpieczenia

Cel i zakres ubezpieczenia

Zakres decyzji ubezpieczającego

Społeczne

i zdrowotne

Gospodarcze

Obowiązkowe

Dobrowolne

Majątkowe

Osobowe

Kr

yt

eri

um

R

o

d

z

aje

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Rys. 23. Instytucje powiadamiane o uruchomieniu działalności gospodarczej [opracowanie własne]

Działalność przedsiębiorstwa może być finansowana z dwóch źródeł: ze środków

własnych lub obcych. Często z braku środków własnych na realizację inwestycji,

przedsiębiorca korzysta ze źródeł obcych finansowania.

W przypadku źródeł obcych finansowania, najczęstszą formą, z jakiej korzystają

przedsiębiorcy są kredyty. Kredyt jest to stosunek ekonomiczny wynikający z odstąpienia

przez jedną ze stron (wierzyciela) drugiej stronie (dłużnikowi) określonej wartości wyrażonej

w pieniądzu, na warunkach zwrotu równowartości w ustalonym terminie wraz z należnymi

odsetkami [9, s. 156].

Warunkiem udzielenia kredytu jest posiadanie przez kredytobiorcę (dłużnika) zdolności

kredytowej, czyli zdolności do spłaty zaciągniętego kredytu wraz z ustalonymi odsetkami

w określonym terminie.

Ponadto, kredytodawca (wierzyciel) w celu zapewnienia sobie spłaty pożyczonej kwoty

kredytu wraz z odsetkami, może żądać zabezpieczenia spłaty tego kredytu, w formie [6, s. 75]:

– hipoteki, która polega na obciążeniu nieruchomości dłużnika prawem, na mocy którego

bank będzie mógł dysponować tą nieruchomością w celu odzyskania wartości pożyczonej

kwoty wraz z odsetkami,

– poręczenia, która polega na wyrażeniu zgody przez osobę trzecią (poręczyciela)

na spłacenie należności wobec banku, na wypadek, gdy kredytobiorca nie wywiąże się ze

zobowiązania wobec tego banku,

– zastawu, polega na obciążeniu ruchomości dłużnika prawem, na mocy którego bank

będzie mógł dysponować tą ruchomością w celu odzyskania wartości pożyczonej kwoty

wraz z odsetkami,

– cesja należności, która polega na przeniesieniu na rzecz banku swoich wierzytelności

wobec osób trzecich,

– ubezpieczenie kredytu,

– blokada środków pieniężnych przez bank na rachunku bankowym dłużnika.

W zależności od różnych kryteriów, przedsiębiorca może skorzystać z różnych rodzajów

kredytów:

Powiadomienie o uruchomieniu działalności

Stacji Sanitarno-Epidemiologicznej

Komendy Straży Pożarnej

Państwowej Inspekcji Pracy

KROK

6

Inspektoratu Ochrony Środowiska

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

Rys. 24. Klasyfikacja kredytów [opracowanie własne]

Kredyty mogą mieć charakter komercyjny (przyznawane na ogólnych zasadach) oraz

charakter preferencyjny. Kredyty preferencyjne są stosowane w celu wyrównywania,

rekompensaty trudnych warunków funkcjonowania przedsiębiorstw lub gospodarstw rolnych

w warunkach gospodarki rynkowej. Rekompensata polega na dopłacaniu przez Agencję

Restrukturyzacji i Modernizacji Rolnictwa do oprocentowania kredytów, przez co

przedsiębiorca ma dostępny kredyt o niższym oprocentowaniu. W ramach kredytów

preferencyjnych, z których może skorzystać przedsiębiorca funkcjonują m. in. linie kredytowe

[42]:

– na realizację przedsięwzięć inwestycyjnych w rolnictwie, przetwórstwie rolno-

spożywczym i usługach dla rolnictwa,

– na realizację przedsięwzięć inwestycyjnych w rolnictwie, przetwórstwie rolno-

spożywczym i usługach dla rolnictwa przez grupy producentów rolnych powstałe na mocy

ustawy z dnia 15 września 2000 r. o grupach producentów rolnych i ich związkach oraz o

zmianie innych ustaw (Dz. U. Nr 88, poz. 983).

Inną metodą kredytowania jest leasing (z ang. to lease wypożyczyć lub wydzierżawić)

polega on na użytkowaniu rzeczy za umówioną odpłatnością i na określonych warunkach.

Korzystający z tej formy kredytowania otrzymuje do dyspozycji środki produkcji lub inne

dobra trwałe [6, s. 74]. W zależności od rodzaju leasingu, leasingobiorca ma prawo wykupić

przedmiot leasingu po zakończeniu okresu umowy leasingu (leasing operacyjny) lub staje się

on właścicielem przedmiotu wraz z zapłaceniem ostatniej raty leasingowej (leasing finansowy).

Istnieje możliwość dofinansowania podejmowanych przedsięwzięć w zakresie

przetwórstwa rolno-spożywczego ze środków finansowych Unii Europejskiej. W ramach

Programu Rozwoju Obszarów Wiejskich dostępne są środki na [12]:

1. zwiększanie wartości dodanej podstawowej produkcji rolnej i leśnej. Celem tego działania

jest poprawa konkurencyjności przedsiębiorstw w sektorze przetwórstwa i wprowadzania

do obrotu produktów rolnych, uwarunkowana wzrostem wartości dodanej, jakości

1. ze względu na okres

kredytowania

kredyty krótkoterminowe, udzielane na okres

do 1 roku

kredyty średnioterminowe, z terminem spłaty

od 1 roku do 3 lat

kredyty długoterminowe, z terminem spłaty

powyżej 3 lat

2. ze względu na

przedmiot kredytu

obrotowe, najczęściej krótkoterminowe,

przeznaczone na bieżące potrzeby związane

z prowadzeniem działalności gospodarczej

inwestycyjne, udzielane na dłuższy okres,

przeznaczone na stworzenie lub powiększenie

majątku przedsiębiorstwa

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

produkcji, obniżeniem kosztów oraz rozwojem nowych produktów, procesów

i technologii produkcji, jak również poprawa warunków produkcji w odniesieniu do

obowiązujących lub nowowprowadzanych standardów. Pomoc finansowa może być

przyznana na projekty dotyczące przetwórstwa i wprowadzania do obrotu produktów

rolnych. Pomoc udzielana jest na realizację projektów związanych z modernizacją lub

budową zakładów przetwórstwa produktów rolnych lub infrastruktury handlu hurtowego

produktami rolnymi. Wsparcie dotyczy inwestycji, których celem jest poprawa ogólnych

wyników

przedsiębiorstw,

warunków

ochrony

środowiska,

a w przypadku

mikroprzedsiębiorstw, dostosowanie do nowowprowadzonych norm wspólnotowych.

2. tworzenie i rozwój mikroprzedsiębiorstw. Celem tego działania jest wzrost

konkurencyjności gospodarczej obszarów wiejskich, rozwój przedsiębiorczości i rynku

pracy, a w konsekwencji – wzrost zatrudnienia na obszarach wiejskich. Pomoc udzielana

jest podmiotom z tytułu inwestycji związanych z tworzeniem lub rozwojem

mikroprzedsiębiorstw, działających w zakresie: przetwórstwa produktów rolnych lub

jadalnych produktów leśnych.

Prowadzenie i rozwój przedsiębiorstwa przetwórstwa spożywczego uzależniony jest od

wielu czynników z otoczenia bliższego i dalszego przedsiębiorstwa.

Do szans rozwoju przedsiębiorstwa zaliczyć można:

−

rozszerzenie rynku europejskiego – poprawa konkurencyjności poprzez wdrażanie

nowych technologii,

−

dostęp do środków unijnych,

−

poprawa sytuacji gospodarczej państwa.

Do barier rozwoju przedsiębiorstwa zaliczyć można:

−

brak kapitału,

−

ograniczony dostęp do kredytów,

−

brak wykwalifikowanej kadry,

−

brak rynków zbytu,

−

słabo rozwinięta infrastruktura techniczna,

−

przepisy prawne,

−

system podatkowy.

Do korzyści dla przetwórstwa spożywczego wynikających z integracji z Unią Europejską

zaliczyć można [34]:

1) przenikanie z innych krajów europejskich wzorców wyżywienia, które będą zwiększały

popyt krajowy na nowe produkty, funkcjonalne, wygodne, naturalne, tradycyjne

i regionalne,

2) wprowadzanie przez każdy zakład systemu opartego na zasadach Analizy Zagrożeń

i Krytycznych Punktów Kontrolnych (HACCP) oraz respektowania zasad tzw. Dobrej

Praktyki Produkcyjnej (GMP),

3) zróżnicowanie oferty rynkowej produktów tradycyjnych i regionalnych,

4) adaptację technologii i metod zarządzania z pozostałych państw członkowskich,

5) możliwość skorzystania z funduszy strukturalnych Unii Europejskiej, które będą stanowiły

dodatkowe źródło finansowania inwestycji przedsiębiorstw przetwórstwa rolno-

spożywczego,

6) wzrost konkurencyjności przetwórstwa rolno-spożywczego będzie wpływał na rozwój

rolnictwa,

7) możliwości wzrostu eksportu polskiej żywności i poprawa pozycji polskich producentów

żywności w rozszerzonej Unii, w wyniku otwarcia dla polskich producentów dużego

i dobrze rozwiniętego rynku europejskiego,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

8) łatwiejszy dostęp do rynku europejskiego,

9) przyspieszony proces uprzemysłowienia przetwórstwa produktów rolnictwa, wywołany

głównie przez procesy dostosowawcze tego sektora do integracji z UE.

Jednakże pomimo występujących dobrych stron wynikających z integracji z Unią

Europejską, wymienić należy kilka negatywnych stron, a mianowicie [36]:

1) otwarcie polskiego rynku żywnościowego dla producentów z innych krajów UE rodzi nie

tylko szanse eksportowe, lecz także zagrożenie zwiększonym importem dóbr

żywnościowych z tych krajów,

2) konieczność poniesienia wysokich kosztów dostosowań w krótkim czasie,

3) utrzymywanie przez Unię kwotowania produkcji i sprzedaży mleka, cukru i izoglukozy

ogranicza możliwości rozwojowe tych sektorów.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są kolejne etapy legalizacji działalności gospodarczej?

2. Jakie dokumenty należy przygotować w celu legalizacji działalności gospodarczej?

3. Jakie znasz źródła pozyskiwania środków finansowych?

4. Jaka jest różnica między leasingiem a kredytem?

5. Jakie znasz rodzaje ubezpieczeń?

6. Jakie są możliwości i bariery rozwoju przedsiębiorstw przetwórstwa spożywczego?

7. Jakie są korzyści i zagrożenia dla przetwórstwa spożywczego wynikające z integracji

z Unią Europejską?

4.3.3. Ćwiczenia

Ćwiczenie 1

Podejmujesz działalność gospodarczą w zakresie produkcji pieczywa, jako osoba fizyczna.

W związku z tym należy dokonać wpisu do ewidencji działalności gospodarczej na

odpowiednim formularzu. Wypełnij formularz „

Wniosek o wpis do ewidencji działalności

gospodarczej”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować podrozdział z Poradnika dla ucznia,

2) przeanalizować druk wniosku,

3) przeanalizować fragment Polskiej Klasyfikacji Działalności w zakresie dotyczącym

przetwórstwa przemysłowego,

4) wypełnić druk wniosku.