Matematyka finansowa

2.06.2001 r.

1

1.

(i)

n

t

n

t

0

y

n

s

s

s

ln

dy

s

1

(ii)

i

k

i

k

k

a

a

2

500

1000

1

)

1

(

(iii)

)

(

2

)

(

)

(

)

(

)

(

m

n

m

n

i

a

I

Ia

i

Ia

A.

tylko (i) oraz (ii)

B.

tylko (i) oraz (iii)

C.

tylko (ii) oraz (iii)

D.

(i), (ii) oraz (iii)

E.

wiedzi nie jest prawdziwa.

Matematyka finansowa

2.06.2001 r.

2

2.

- !" #! !$%&

%#'(&)#

)"*+,%& !"*-.*zedniego. Obligacja

$,%' %)" #!*&!

*)*!/',.

0!!" )1

A.

985

B. 1000

C. 1055

D. 1115

E. 1142

Matematyka finansowa

2.06.2001 r.

3

3.

Inwe

2!%3'(!!%3$'

!%4& !!&,'

!*"!&,-'

ryzyko inwestycji odchyleniem standardowym stopy zwrotu ze swojego portfela. Jak

*!&! $!%3$!

%4

A.

,.

B.

spadnie o 5%

C.

spadnie o 10%

D.

spadnie o 7%

E.

wzro

+.

Matematyka finansowa

2.06.2001 r.

4

4.

Wyznacz duration

5##%5#

! )% t wynosi 2t+3." 5!

procentowej i=5%.

0!!" )1

A. 39,0

B. 39,5

C. 40,0

D. 40,5

E. 41,0

Matematyka finansowa

2.06.2001 r.

5

5.

% K zostaje zainwestowany na n ' %

#K"* 6!!i

6 ! 5

trwania inwestycji. Niech A

k

%#K naliczone na

5 k-tego roku i niech z

k

% ! 6

5k-#%!A

k

'(65k-tego roku

reinwestowane jest

k

k

A

1

n

1)]

(k

[n

)

z

(1

' 7% *) ! !

A

k

! 6' (& 6

6 j

1

, j

2

oraz j

3

. Ponadto

!*%&z

k

= z

!%%!'

7 % n *! % % # K

#6'

7*)!6!! tej

inwestycji.

A.

1

1

]

)

1

(

)

1

(

[

1

)

1

(

1

3

1

2

2

3

2

1

n

j

n

j

n

n

j

n

j

n

s

j

s

j

n

i

n

z

s

i

z

B.

1

1

]

)

1

(

)

1

(

[

1

)

1

(

1

3

1

2

1

2

3

2

1

n

j

n

j

n

n

j

n

j

n

s

j

s

j

n

i

n

z

s

i

z

C.

1

1

]

)

1

(

)

1

(

[

1

)

1

(

)

1

(

1

3

2

2

3

2

1

n

j

n

j

n

n

j

n

j

n

s

j

s

j

n

i

n

z

z

s

i

z

D.

1

1

]

)

1

(

[

)

1

(

1

3

2

2

3

2

1

n

j

n

j

n

n

j

n

j

n

s

j

s

j

n

i

n

z

s

i

z

E.

!%

Matematyka finansowa

2.06.2001 r.

6

6.

" 8& #% " L przedstawiono dwa

"%%

Wariant 1

9%")% - *%

%R

k

5& 6!!

stopie oprocentowania i =

,.%!*!

}

20

.....,

,

3

,

2

{

1

1

1

k

dla

Q

R

R

P

R

k

k

Wariant 2

9%")% - *%

%V

k

5& 6!!

stopie oprocentowania j =

-.%!*!

}

20

.....,

,

3

,

2

{

2

2

1

1

k

dla

Q

V

V

P

V

k

k

(&

2

6

5

1

11

10

72

5

2

60

3

4

Q

V

V

Q

R

R

.

" :& #% " /, % "* #

%% - * % #% %! !

0

2

1

20

20

Q

Q

P

) skalkulowanej przy efektywnej rocznej stopie

procentowej k

;<.'7* ))L.

!"

0!!" )1

A. 78

000

B. 80

000

C. 82

000

D. 84

500

E. 86 000

Matematyka finansowa

2.06.2001 r.

7

7.

=")"6n – letniej renty pewnej natychmiast

%! %R5'

%n – *%

%K5'7*) %!

!%!%!%!*%*%

5k – tego roku (0 < k

n

1 "!

kredytu.

#!!$!%!&!%!%!'

zostaje dokonana w chwili t + 1.

0!!" )1

A.

)

1

(

)

1

(

)

(

)

1

(

)

1

(

)

1

(

k

n

k

n

v

v

v

v

k

n

v

B.

)

1

(

)

1

(

))

1

(

(

)

1

(

)

1

(

)

1

(

k

n

k

n

v

v

v

v

k

n

v

C.

)

1

(

)

1

(

)

(

)

1

(

k

n

k

n

v

v

v

v

k

n

v

D.

)

1

(

)

1

(

))

1

(

(

)

1

(

)

1

(

)

1

(

k

n

k

n

v

v

v

v

k

n

v

E.

!%

Matematyka finansowa

2.06.2001 r.

8

8.

:6! )!*!

(i)

" % ! !* = , % 0! ) !

1!*&

(ii)

!%5&

(iii) wys

) !" %#*!#

1

)

0

);

1

(

000

10

max(

01

,

0

1

,

0

k

k

K

K

I

;

gdzie:

K –

*&

I –

) '

7"#)%$ %'

Policz ile kredy

#) 0 % * $ %'1 "

%#0!1"% %&

# " '

A. 2

B. 3

C. 5

D. 7

E. 9

Matematyka finansowa

2.06.2001 r.

9

9.

Krzywa rentown

0#'yield curve1 !

100

t

t

0.04

i

.

Wyznacz stopy procentowe typu spot

*%!" *'

t

(1)

t

i

1 ?

2 ?

gdzie t oznacza okres inwestycji.

!%!%(rd oraz unbiased expectations theory.

A

B

C

D

E

t

(1)

t

i

t

(1)

t

i

t

(1)

t

i

t

(1)

t

i

t

(1)

t

i

1

5.5%

1 6% 1 7% 1

7.5%

1 7%

2

6% 2 7% 2 8% 2 8% 2 9%

Matematyka finansowa

2.06.2001 r.

10

10. Dla funduszu A

*

1

t

1

t

, natomiast dla funduszu B

1

t

2t

2

t

. W chwili t = 0 inwestujemy 100 000

%6'> A(t)

*# t w funduszu A, natomiast B(t) w funduszu B

!T dla którego funkcja C(t) = A(t) - B(t)#'

0!!" )1

A. 1/5

B. 1/4

C. 1/3

D. 1/2

E. 1

Matematyka finansowa

2.06.2001 r.

11

Egzamin dla Aktuariuszy z 2 czerwca 2001 r.

Matematyka finansowa

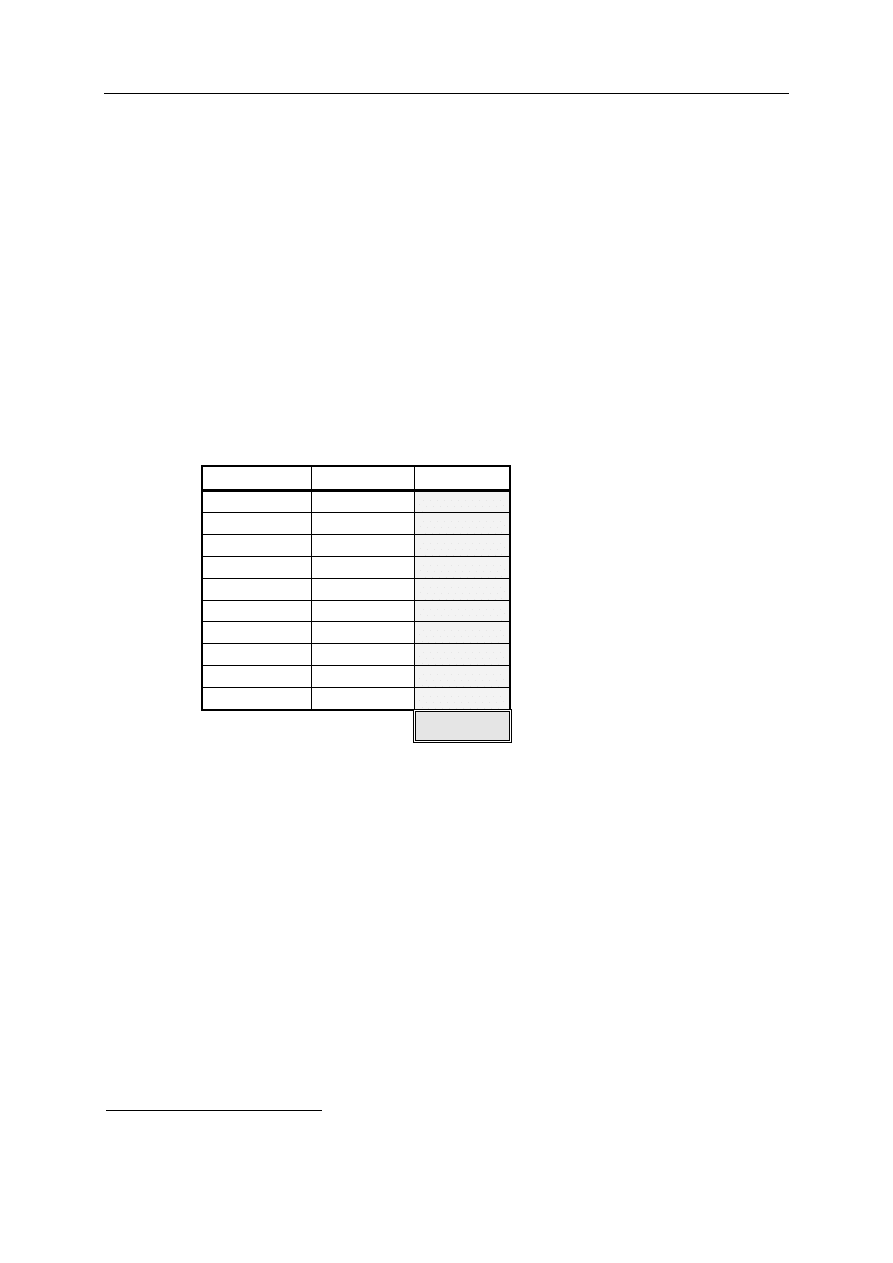

Arkusz odpowiedzi

*

*'''''' ''''''''''''''''''''''''''''''''

Pesel ...........................................

Zadanie nr

Punktacja

1 B

2 D

3 B

4 B

5 A

6 A

7 B

8 B

9 C

10 D

*

cznie odpowiedzi umieszczone w Arkuszu odpowiedzi.

Wyszukiwarka

Podobne podstrony:

mat fiz 2001 06 02

mat fiz 2008 06 02

2001 06 02 matematyka finansowaid 21606

mat fiz 2006 06 05

mat fiz 2001 24 03

Egzamin 2001.06.02, rozwiazania zadań aktuarialnych matematyka finansowa

2001.06.02 prawdopodobie stwo i statystyka

mat fiz 2000.06.17

2001.06.02 matematyka finansowa

2001 06 02 prawdopodobie stwo i statystykaid 21607

mat fiz 2002 06 22

2001 06 02 pra

2001 06 02 matematyka finansowaid 21606

mat fiz 2002 06 22

2001 06 02 pra

mat fiz 2001 24 03

mat fiz 2008 10 06

więcej podobnych podstron