55

B A N K I K R E DY T l i p i e c 2 0 0 3

Systemy Bankowe

Charakterystyka kryzysu gospodarczego

w latach dziewi´çdziesiàtych

Za∏amanie si´ gospodarki japoƒskiej w 1998 r. (spadek

PKB o 2,8%) i trwajàca ju˝ prawie dziesi´ç lat recesja,

która po nim nastàpi∏a, doprowadzi∏y do zrewidowania

poglàdów na wiele odnoÊnych kwestii. W odró˝nieniu

od innych krajów równie˝ dotkni´tych powa˝nymi k∏o-

potami (tzw. kryzys pierwszej generacji z drugiej po∏o-

wy lat 80.), gdzie krachowi walutowemu towarzyszy∏o

niewielkie tempo wzrostu gospodarczego, powa˝ny de-

ficyt bud˝etowy, narastajàce zad∏u˝enie zewn´trzne

i wysoka inflacja

1

, w Japonii nic nie zapowiada∏o nie-

bezpieczeƒstwa. CzujnoÊç uÊpi∏y te˝ oceny Êwiatowej

s∏awy ekonomistów, którzy do koƒca lat 80. zgodnie

uznawali japoƒski model za gospodarczo efektywny,

chocia˝ fakt, ˝e powojenny awans ekonomiczno-

-cywilizacyjny tego kraju przebiega∏ z ewidentnym

udzia∏em paƒstwa, stanowi∏ nie lada wyzwanie dla teo-

rii ekonomii i jej liberalnego modelu, promowanego

przez Bank Âwiatowy.

Z problemem tym próbowano si´ uporaç i ju˝

w 1991 r. grupa ekspertów Banku Âwiatowego,

pod przewodnictwem tamtejszego g∏ównego ekonomi-

sty Lawrenca Summersa opublikowa∏a dokument pt.

The Challenge of Development

2

. Dokona∏a w nim ana-

lizy przesz∏o czterdziestoletniego doÊwiadczenia azja-

tyckich krajów sukcesu i sformu∏owa∏a wskazówki,

u∏atwiajàce przyj´cie podobnej strategii przez gospo-

darki rozwijajàce si´. Fundamentem raportu by∏o poj´-

cie interwencji przyjaznej rynkowi (

market-friendly in-

tervention

), polegajàcej na prowadzeniu stabilnej poli-

Kryzys systemu bankowego

i finansowego w Japonii – drogi

wyjÊcia

J o l a n t a M ∏ o d a w s k a

1

Por. W. Ma∏ecki, A. S∏awiƒski, R. Piasecki, U. ˚urawska: Kryzysy walutowe.

Warszawa 2001 PWN oraz K. Lutkowski: Mechanizm kryzysów walutowych

w Êwietle ostatnich zak∏óceƒ na mi´dzynarodowych rynkach finansowych.

„Zeszyty Naukowe Kolegium Gospodarki Âwiatowej SGH” nr 6/1999.

2

Patrz World Bank (1991).

B A N K I K R E DY T l i p i e c 2 0 0 3

56

Systemy Bankowe

tyki makroekonomicznej, g∏ównie poprzez utrzymywa-

nie niskiej stopy inflacji oraz unikanie niekorzystnych

skutków wahaƒ rynkowych. Wzgl´dna sta∏oÊç warun-

ków makroekonomicznych wraz ze stosunkowo wyso-

kim poziomem wykszta∏cenia spo∏eczeƒstwa japoƒ-

skiego, doÊç egalitarnym podzia∏em dochodów i majàt-

ku (w myÊl zasady, ˝e wszyscy bogacà si´ w wyniku

przyspieszonego wzrostu gospodarczego), a tak˝e

szczególne kompetencje centralnej administracji rzàdo-

wej sprzyja∏y d∏ugoterminowym decyzjom inwestycyj-

nym sektora prywatnego, realizowanym dzi´ki wyso-

kim oszcz´dnoÊciom wewn´trznym.

Badajàc problem zaanga˝owania paƒstwa w proce-

sy alokacyjne w krajach azjatyckich, analitycy Banku

Âwiatowego stan´li przed trudnym zadaniem wyjaÊnie-

nia, dlaczego taka dzia∏alnoÊç nie tylko nie hamuje

wzrostu, ale wr´cz towarzyszy niekwestionowanym

osiàgni´ciom gospodarczym. W efekcie wskazali oni

na trzy przyczyny „nieinwazyjnoÊci” paƒstwowego in-

terwencjonizmu. Po pierwsze, nast´powa∏ on w warun-

kach wysokiej konkurencyjnoÊci rynków zagranicz-

nych i rynku wewn´trznego. Po drugie, zainteresowane

rzàdy stara∏y si´ nie odchylaç cen kredytów od ich cen

wolnych w sposób zasadniczy. Po trzecie, interwencja

mia∏a w´˝szy zasi´g ni˝ w innych jà stosujàcych gospo-

darkach. W kolejnym dokumencie Banku Âwiatowego:

The State in a Changing World

3

,

autorzy powiàzali po-

wojenny rozwój japoƒskich przemys∏ów: stalowego,

maszynowego, stoczniowego i górnictwa w´gla z ak-

tywnym oddzia∏ywaniem paƒstwa na gospodark´. Jed-

noczeÊnie dowodzili jednak, ˝e sukces nie by∏by mo˝-

liwy bez profesjonalnej administracji rzàdowej i wyso-

kiej stopy oszcz´dnoÊci spo∏ecznych.

Notabene

w∏aÊnie

ten wysoki poziom oszcz´dnoÊci spo∏ecznych sta∏ si´

istotnà przeszkodà wyjÊcia z kryzysu lat 90. (tzw. para-

doks oszcz´dnoÊci)

4

.

Prezentowana przez Bank Âwiatowy koncepcja

rozwoju nie wytrzymywa∏a jednak krytyki na tle pogar-

szajàcej si´ koniunktury. Jeszcze w drugiej po∏owie lat

80. Japonia cieszy∏a si´ dynamicznym wzrostem i pra-

wie zerowà inflacjà. Wywo∏a∏o to zwi´kszone oczeki-

wania dalszej

prosperity

, co z kolei zaowocowa∏o gwa∏-

townym wzrostem cen aktywów (g∏ównie ziemi, akcji

oraz nieruchomoÊci), nap´dzanym ekspansjà kredyto-

wà. W tym samym czasie nastàpi∏o w Japonii przyspie-

szenie procesu liberalizacji kapita∏owej oraz deregula-

cji sektora finansowego. Paƒstwo zaniecha∏o interwen-

cji w system finansowy, polegajàcych g∏ównie na prefe-

rowaniu banków komercyjnych kosztem innych pod-

miotów tego systemu. Pod koniec lat 80. du˝e japoƒ-

skie firmy uzyska∏y mo˝liwoÊç emitowania obligacji

z d∏ugim okresem wykupu (do tej pory przys∏ugiwa∏a

ona tylko bankom kredytów d∏ugoterminowych), nastà-

pi∏o równie˝ uwolnienie stóp procentowych.

Te najwa˝niejsze zmiany w systemie finansowym

obni˝y∏y koszt po˝yczek i spowodowa∏y wzmo˝onà

presj´ konkurencyjnà na dzia∏alnoÊç banków. Oba-

wiajàc si´ utraty wp∏ywów, zacz´∏y si´ one anga˝owaç

w ryzykowne transakcje: kredyty spekulacyjne w ro-

dzimy sektor nieruchomoÊci (zabezpieczone z regu∏y

wysokà cenà ziemi) oraz po˝yczki dla prze˝ywajàcych

boom

gospodarczy krajów Azji Po∏udniowo-

-Wschodniej. Cz´sto po˝yczano pieniàdze nie zabez-

pieczajàc si´ przed ryzykiem kursowym, co w przy-

padku powszechnoÊci dewaluacji w wielu krajach –

po˝yczkobiorcach przynios∏o negatywne konsekwen-

cje finansowe. W 1990 r. mi´dzynarodowy fundusz

kapita∏u spekulacyjnego

Tiger

jako fundusz zabezpie-

czajàcy (

hedge

) zarzàdzany przez J. Robertsona doro-

bi∏ si´ grajàc na za∏amaniu japoƒskiego rynku gie∏do-

wego, a przeci´tna zyskownoÊç zainwestowanego ka-

pita∏u wynios∏a ponad 100% rocznie. W 2000 r. J. Ro-

bertson i G. Soros (w∏aÊciciel funduszu zabezpieczajà-

cego

Quantum

) og∏osili wycofanie si´ z dzia∏alnoÊci

spekulacyjnej na wielkà skal´. Wydaje si´ jednak wàt-

pliwe, by propozycje kontroli takich form aktywnoÊci

popar∏y kraje wysoko rozwini´te, gdy˝ oznacza∏oby to

dla nich utrudnienia w lokowaniu ogromnych nadwy-

˝ek kapita∏owych, szczególnie w odniesieniu do fun-

duszy emerytalnych (Sulmicki 2000)

5

. Z kolei w Japo-

nii pokaêne oszcz´dnoÊci lokowane sà w pocztowych

kasach oszcz´dnoÊciowych, zarzàdzanych przez Mini-

sterstwo Poczty i Telekomunikacji. Poczynajàc

od 1953 r. te depozyty wraz ze sk∏adkami powszech-

nych ubezpieczeƒ emerytalnych (oko∏o 245 bln je-

nów, czyli prawie po∏owa japoƒskiego PKB) przekazy-

wano w ca∏oÊci do Ministerstwa Finansów, gdzie wy-

korzystano je do finansowania programu inwestycji

i po˝yczek fiskalnych (Fiscal Investment and Loan

Program – FILP).

Ceny aktywów finansowych osiàgn´∏y szczyt

w 1989 r., a nast´pnie za∏ama∏y si´ latem 1990 r. wraz

z podniesieniem stopy redyskonta i administracyjnym

ograniczeniem funduszy dla podmiotów rynku nieru-

chomoÊci w celu zahamowania zwy˝ki cen ziemi

6

.

Wzrost gospodarczy uleg∏ zasadniczemu spowolnieniu,

a pozycja banków uleg∏a dalszemu os∏abieniu wskutek

3

Por. World Bank (1997).

4

Jednak np. w przypadku kryzysu meksykaƒskiego wystàpi∏a sytuacja akurat

odwrotna, wyra˝ajàca si´ nadmiernà konsumpcjà. Trudno wi´c generalizowaç

na temat zjawiska za∏amania gospodarki w ró˝nych systemach. Por. A. Wojty-

na: Kryzysy finansowe a skutecznoÊç polityki makroekonomicznej. „Bank i

Kredyt” nr 7–8/1999.

5

Ten tzw. drugi bud˝et stanowi g∏ówne êród∏o pokrycia potrzeb finansowych

przedsi´biorstw sektora publicznego i paƒstwowych instytucji finansowych.

Jest on obecnie powa˝nie zad∏u˝ony i wymaga restrukturyzacji oraz prywaty-

zacji (Majewski, 2000).

6

Nale˝y tu zwróciç uwag´ na „obustronne” oddzia∏ywanie takiej operacji. Z

jednej strony powoduje ona os∏abienie spekulacyjnego popytu, z drugiej zaÊ

utrudnia powrót do stabilizacji sektora bankowego, gdy˝ po˝yczkodawcy

prze˝ywajà jeszcze wi´ksze problemy zwiàzane ze sp∏atà zobowiàzaƒ. Por.

A. Wojtyna: Kryzysy finansowe a skutecznoÊç polityki makroekonomicznej.

„Bank i Kredyt” nr 7-8/1999.

spadku cen akcji przedsi´biorstw (wchodzàcych w sk∏ad

kapita∏u bankowego), a tak˝e cen ziemi (b´dàcych dodat-

kowym zabezpieczeniem udzielonego kredytu).

Banki japoƒskie w warunkach niskiej, charaktery-

stycznej dla nich rentownoÊci, nie dysponujàc wystar-

czajàcymi rezerwami nie by∏y w stanie pokrywaç

rosnàcych z∏ych d∏ugów ani tym bardziej nabywaç no-

wych funduszy na rynku. Mimo to w latach 1990-1995

w∏adze paƒstwowe nie interweniowa∏y w zdecydowa-

ny sposób, liczàc na popraw´ koniunktury, a przede

wszystkim obawiajàc si´ paniki i publicznego obna˝e-

nia s∏aboÊci systemu finansowego. Ponadto Japonia nie

mia∏a jeszcze wówczas dopracowanego systemu ochro-

ny depozytów, jak równie˝ regulacji prawnych na wy-

padek kryzysu bankowego. Taka postawa rzàdu

„na przeczekanie” tworzy∏a tzw. pokus´ nadu˝ycia, co

jeszcze bardziej pogarsza∏o sytuacj´ finansowà banków.

W wyniku upadku kilku wielkich instytucji finanso-

wych: Hyogo Bank, Nissan Life Insurance Co., Yama-

ichi Securities, Hokkaido International Industrial

Bank), depozytorzy, którzy w 1995 r. rozpocz´li maso-

we wycofywanie wk∏adów, uczynili to ze wzmo˝onà si-

∏à dwa lata póêniej (Kojima, 1999).

Na pochodzenie opisanych zjawisk wskazuje R.

Stefanicki (2002) charakteryzujàc najwa˝niejsze spo-

∏eczno-polityczne i gospodarcze uwarunkowania prze-

d∏u˝ajàcej si´ recesji: brak konkurencji zagranicznej,

wysokie ceny wewn´trzne, wszechw∏adz´ biurokracji,

kumoterskie przydzielanie kontraktów na zamówienia

rzàdowe i zwiàzanà z tym rol´ emerytowanych urz´d-

ników –

amakudari,

podejmujàcych z regu∏y prac´

w firmach, które nadzorowali w czynnym ˝yciu zawo-

dowym. Nie bez znaczenia jest te˝ deficytowoÊç wielu

przedsi´biorstw paƒstwowych, korupcja wÊród polity-

ków i postawa szerokich warstw spo∏eczeƒstwa,

tolerujàcych bezu˝yteczne, wielkie projekty

budowlane (tytu∏owe „zabetonowanie” Japonii),

przy braku zagwarantowania koniecznych, podstawo-

wych us∏ug publicznych.

Mimo ÊwiadomoÊci wyst´powania wspomnianych

dewiacji, dopiero kiedy kilka wymienionych du˝ych

banków i innych instytucji sektora finansowego utraci-

∏o mo˝liwoÊç wywiàzywania si´ ze zobowiàzaƒ, w∏a-

dze zdecydowa∏y si´ interweniowaç, zalecajàc im za-

koƒczenie dzia∏alnoÊci. W 1998 r. brak p∏ynnoÊci sta∏

si´ takim problemem, ˝e japoƒski parlament uzna∏

za niezb´dne uruchomienie dodatkowych Êrodków pu-

blicznych w celu pobudzenia gospodarki. W czerwcu

1998 r. powo∏ano Agencj´ Nadzoru Finansowego (Na-

tional Financial Agency), która przej´∏a od Minister-

stwa Finansów funkcje regulacyjne. Utworzono te˝ Ko-

misj´ O˝ywienia Finansów (Financial Revitalization

Committee), majàcà na celu nadzorowanie procesów

restrukturyzacji.

Banki ubiegajàce si´ o fundusze publiczne zosta∏y

zmuszone do przygotowania planu stabilizacji. Jedno-

czeÊnie parlament podwoi∏ wielkoÊç Êrodków na kon-

solidacj´ sektora bankowego do wysokoÊci 60 bln je-

nów (12% PNB), z czego 25 bln mia∏o przypaÊç na do-

kapitalizowanie s∏abych podmiotów systemu finanso-

wego, 18 bln na upaƒstwowienie lub likwidacj´ i 17

bln jenów na pe∏ne pokrycie depozytów ludnoÊci (Ka-

naya i Woo, 2000). Chocia˝ bankructwa banków i za-

wieszanie ich dzia∏alnoÊci trwa∏y w ca∏ym 1998 r.,

od tego momentu sytuacj´ mo˝na uznaç za opanowanà,

co nie oznacza, ˝e zosta∏a uzdrowiona.

W walce z recesjà i deflacjà wykorzystano polityk´

fiskalnà i pieni´˝nà, skutkiem czego nadwy˝ka bud˝e-

towa, równa 3% PNB w 1991 r., przekszta∏ci∏a si´

w 8% deficyt w 2000 r. Prawie zerowa stopa redyskon-

ta nie pobudzi∏a gospodarki

7

. Stopa bezrobocia osià-

gn´∏a prawie 6% (przy d∏ugookresowej, psychologicz-

nej granicy wynoszàcej 3%), a zad∏u˝enie w bankach

wzros∏o do oko∏o 1 bln USD. Charakterystycznymi ce-

chami nik∏ego rozwoju by∏y te˝: Êrednie tempo wzrostu

PNB wynoszàce w latach 90. tylko 0,6% mimo „wpom-

powania” w gospodark´ 800 mld USD w kolejnych pa-

kietach stabilizacyjnych i d∏ug publiczny si´gajàcy

120% PNB (2000 r.). Jak s∏usznie pisze J. Grabowiecki

(2000, s. 206): „Recesja gospodarcza lat 90., kryzys sys-

temu finansowego, erozja stosunków pracy, starzenie

si´ spo∏eczeƒstwa, sta∏y si´ widocznymi oznakami

obni˝enia sprawnoÊci funkcjonowania systemu

spo∏eczno-gospodarczego Japonii. Tym samym, u pro-

gu XXI wieku ujawni∏a si´ potrzeba reform struktural-

nych oraz powa˝nych zmian w prywatnym sektorze

przedsi´biorstw przemys∏owych i banków”.

Specyficzne cechy japoƒskiego biznesu

Sposób zarzàdzania w przedsi´biorstwach japoƒskich

(

corporate governance

) rozpatruje si´ zwykle w kontek-

Êcie tzw. modelu japoƒsko-niemieckiego (zwanego te˝

modelem kapitalizmu pracowniczego) w odró˝nieniu

od modelu anglo-amerykaƒskiego (inaczej kapitalizmu

tradycyjnego).

W krajach tego pierwszego systemu utrzymuje

si´ doÊç egalitarny podzia∏ dochodu narodowego. Jest

to skutek wzgl´dnie s∏abej pozycji w∏aÊcicieli i niewiel-

kich rozpi´toÊci dochodów, z za∏o˝enia zapewniajà-

cych wewnàtrzgrupowà solidarnoÊç. Zgodnie z powy˝-

szym, na przyk∏ad dywidendy, rozumiane jako przy-

chód z posiadanych akcji, sà przeci´tnie trzy razy ni˝-

sze w Japonii ni˝ w USA, a przedsi´biorstwa jako g∏ów-

ny cel swojej dzia∏alnoÊci stawiajà ekspansj´ na rynku,

a nie zysk. Chodzi bowiem o zapewnienie pe∏nego za-

trudnienia, zasady bardzo wa˝nej dla dominujàcych

pracowników. Zresztà ten poglàd podzielajà wielkie

57

B A N K I K R E DY T l i p i e c 2 0 0 3

Systemy Bankowe

7

Dane statystyczne na podstawie: T. Callen, W. McKibbin: Policies and Pro-

spects in Japan and the Implications for the Asia – Pacific Region. “IMF Wor-

king Paper” WP/01/131, IMF 2001.

B A N K I K R E DY T l i p i e c 2 0 0 3

58

Systemy Bankowe

banki. W razie wystàpienia k∏opotów gospodarczych,

gdy nie ma nadziei na pomyÊlnà restrukturyzacj´, tzw.

bank g∏ówny grupy kapita∏owej, do której nale˝y dane

przedsi´biorstwo (finansujàcy potrzeby inwestycyjne

podmiotów przemys∏owych z tej grupy), ma obowiàzek

„sprzeda˝y” bankruta na wewn´trznym rynku kapita∏o-

wym. Nie ma tu wi´c mowy o bankructwie w klasycz-

nym tego s∏owa znaczeniu, z towarzyszàcymi mu zwol-

nieniami, odbieraniem przez wierzycieli choçby cz´Êci

zaleg∏ych nale˝noÊci i przenoszeniem akcji do innych

firm. Z kolei w krajach kapitalizmu tradycyjnego wsku-

tek nacisku silnych akcjonariuszy przewa˝a opcja krót-

koterminowa, a wi´c zwolnienia i bankructwa sà cz´-

ste, a stopa bezrobocia relatywnie wysoka.

Model kapitalizmu pracowniczego zak∏ada cià-

g∏oÊç kariery w jednym przedsi´biorstwie i system

awansu „od wewnàtrz”, co ma gwarantowaç wy˝szà

efektywnoÊç (Kojima, 1993). Nie jest to jednak oczywi-

ste ju˝ choçby w kontekÊcie innowacji, których stymu-

lowanie wymaga bardziej agresywnej polityki p∏ac. Dla

efektywnoÊci ekonomicznej wa˝ne jest tak˝e, aby ak-

cjonariusze byli silni i niezale˝ni. Tymczasem za∏o˝e-

nia omawianego modelu nie wykluczajà sytuacji, gdy

prezes firmy, a nawet przewodniczàcy rady nadzorczej

nie sà wymagajàcymi w∏aÊcicielami, lecz kolegami, któ-

rzy przepracowali razem wiele lat, przechodzàc kolejne

szczeble kariery zawodowej.

Konsekwencjà kapitalizmu pracowniczego w ja-

poƒskich firmach jest tzw. system do˝ywotniego za-

trudnienia (

full-life employment

) oraz wynagradzania

i awansu wg kryterium sta˝u pracy (

seniority–based

salary and promotion system

). Takie rozwiàzania sà na-

stawione na identyfikowanie si´ z macierzystym przed-

si´biorstwem oraz tworzenie kolektywu, uto˝samiajà-

cego si´ z jego celami. Zak∏ada si´, ˝e kwalifikacje za-

wodowe rosnà wraz z wiekiem, a pracownik niezagro-

˝ony zwolnieniem pracuje lepiej (nie mo˝na si´ go po-

zbyç nawet w okresie recesji i gdy zupe∏nie zaniedbuje

swoje obowiàzki).

Drugà specyficznà cech´ japoƒskiego biznesu

stanowi mechanizm

cross – shareholding

, czyli we-

wnàtrzgrupowej w∏asnoÊci akcji. System ten wywodzi

si´ z czasów okupacji amerykaƒskiej 1945-1952, gdy

w Japonii zakazano istnienia

zaibatsu,

tj. rodzinnych

koncernów przemys∏owych. Banki uzyska∏y wówczas

mo˝liwoÊç posiadania akcji przedsi´biorstw, zast´pu-

jàc w ten sposób przedsi´biorstwo (

holding company

)

w funkcji strategicznego zarzàdzania firmà (Ito, 1992).

System ten rozwinà∏ si´ dopiero w latach 60., gdy wraz

z przystàpieniem do OECD Japonia zosta∏a zmuszo-

na do otwarcia rynku kapita∏owego. Na mocy ustawy

dwa dowolne podmioty z tego samego

keirestu,

czyli

powojennej grupy przemys∏owej (w relacji bank –

przedsi´biorstwo lub przedsi´biorstwo – przedsi´bior-

stwo), zosta∏y uprawnione do emisji dodatkowych ak-

cji i przekazania ich sobie nawzajem. Oznacza∏o to roz-

drobnienie akcji w ramach dotychczasowego nomina∏u

bez otrzymania formalnej zgody ze strony dotychczaso-

wych udzia∏owców. Zwi´kszenie liczby akcji stanowi-

∏o powa˝ne utrudnienie dla zagranicznych firm, chcà-

cych zgromadziç odpowiedni potencja∏ gwarantujàcy

przej´cie kontroli.

Przez lata wskazywano jedynie na korzyÊci wyni-

kajàce z zaanga˝owania banków w prac´ przedsi´-

biorstw i ze stosowania zasady

cross–shareholding

.

Po pierwsze, banki, a wi´c i przedsi´biorstwa zachowu-

jà d∏ugookresowà perspektyw´ inwestycyjnà. Po dru-

gie, wobec braku obawy przed przej´ciem mened˝ero-

wie mogà si´ skoncentrowaç na efektywnym zarzàdza-

niu firmà. Po trzecie, w razie pogorszenia sytuacji firmy

pojawia si´ mo˝liwoÊç jej uzdrowienia przez bank ma-

cierzysty

keiretsu

bez ryzyka przejÊcia w obce r´ce.

Wszystko to mia∏o umacniaç postawy proinnowacyjne

w zagro˝onym przedsi´biorstwie. Tymczasem kryzys

lat 90. dobitnie wykaza∏, ˝e ani kadra zarzàdzajàca, ani

bank g∏ówny nie sà w stanie zastàpiç silnych zewn´trz-

nych akcjonariuszy w sprawowaniu przez nich funkcji

alokacji i kontroli, a sami akcjonariusze wewn´trzni

cz´sto rezygnowali z wysokich zysków na rzecz sta∏o-

Êci (wy∏àcznoÊci) kontaktów w sferze gospodarczej. Nic

te˝ dziwnego, ˝e firmy japoƒskie od lat cechowa∏a sto-

sunkowa niska rentownoÊç dzia∏ania.

Japoƒski model systemu bankowego

Do przyczyn japoƒskiego kryzysu ekonomicznego w la-

tach 90. nale˝y niewàtpliwie tak˝e zaliczyç rozwiàzania

przyj´te w ramach dominujàcego mechanizmu realizacji

inwestycji za pomocà kredytów bankowych. BezpoÊred-

nio po II wojnie Êwiatowej rzàd wprowadzi∏ ostre ograni-

czenia w systemie finansowym. Ze wzgl´du na s∏aboÊç

instytucji zdecydowano si´ na ich ochron´, kontrolujàc

jednoczeÊnie przep∏yw funduszy pod kàtem rozwoju

wa˝nych, przysz∏oÊciowych dziedzin gospodarki. Z bie-

giem czasu zarówno przedsi´biorstwa przemys∏owe, jak

i podmioty finansowe umocni∏y swojà pozycj´. Japonia

sta∏a si´ krajem bogatym, majàcym ogromne zasoby mate-

rialne. W rezultacie postawiono na stopniowà liberaliza-

cj´ rynku finansowego i globalizacj´. Wszelkie ogranicze-

nia zmian stóp procentowych zosta∏y zniesione

w 1994 r., a w 1996 r. rzàd og∏osi∏ plan drastycznej dere-

gulacji systemu finansowego do 2001 r. (japoƒski

Big

Bang

).

Globalizacja stawia okreÊlone wymagania, tzn. przy-

j´te mechanizmy powinny byç wolne od jakiejkolwiek

dyskryminacji oraz zapewniaç pe∏ne mo˝liwoÊci wyboru

na podstawie konkurencyjnoÊci Êwiadczonych us∏ug. Za-

dania w procesie deregulacji obj´∏y: swobod´ przep∏ywu

dewiz, zniesienie zakazu ∏àczenia ró˝nych form dzia∏al-

noÊci bankowej: ubezpieczeniowej i inwestycyjnej oraz

odgórnego okreÊlania wysokoÊci prowizji w sferze ubez-

pieczeƒ. Dà˝y si´ te˝ do wzrostu roli rynku kapita∏owego

kosztem systemu bankowego w finansowaniu inwestycji

przemys∏u (Horiuchi 2000, Royama 2000). Japoƒski

Big

Bang

w pierwszej kolejnoÊci doprowadzi∏ (w 1998 r.)

do wniesienia poprawki do Ustawy o wymianie dewizo-

wej i kontroli handlu zagranicznego (

Foreign Exchange

and Foreign Trade Control Law

). Zlikwidowa∏o to ograni-

czenia w przep∏ywie obcych walut, w wyniku czego rynek

krajowy zosta∏ poddany zagranicznej konkurencji. Aby jej

sprostaç, wielkie banki handlowe planujà po∏àczenia.

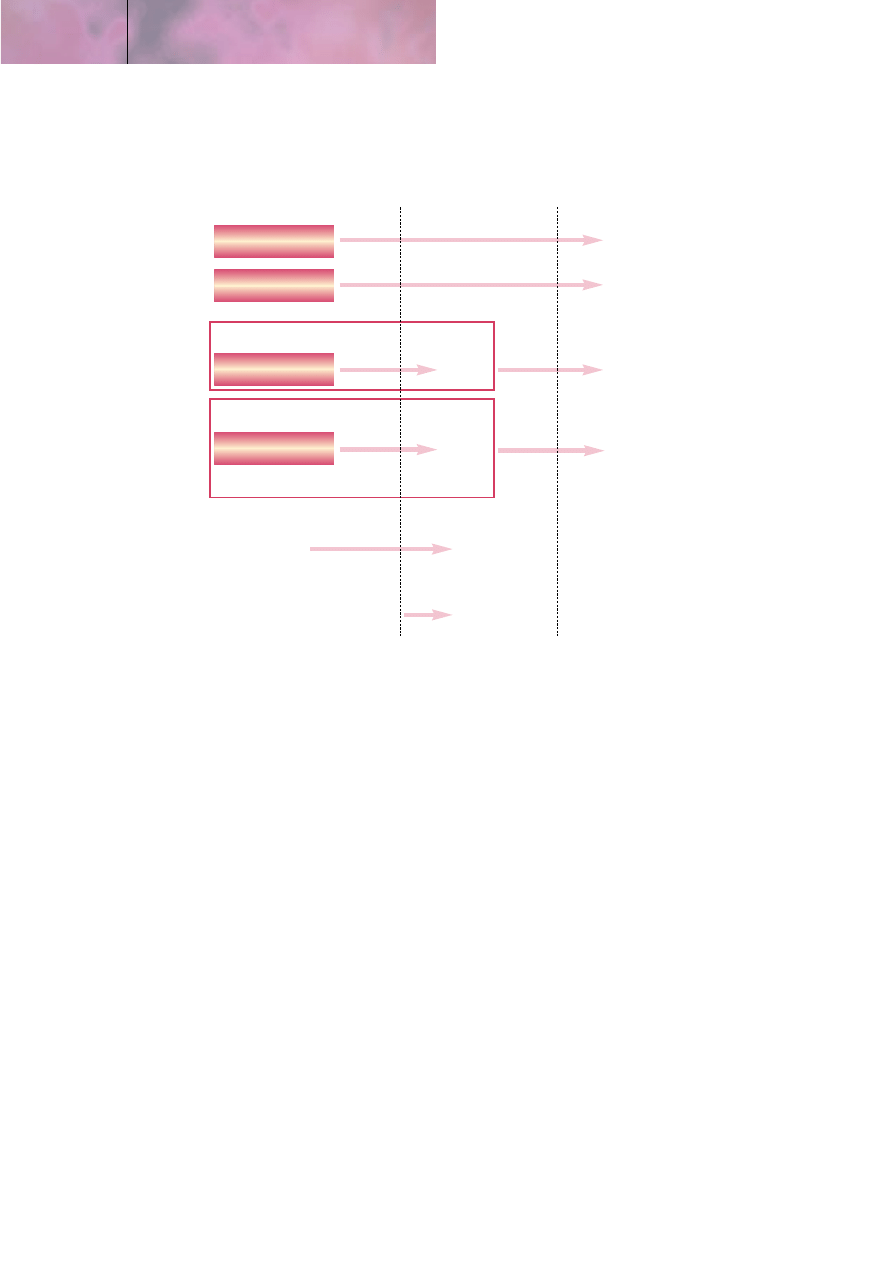

Z 13 banków miejskich powstanà tylko cztery (por. infor-

macje prezentowane na schematach 1 i 2).

Przewiduje si´ tak˝e cz´Êciowe (na razie) zniesie-

nie segmentacji us∏ug. Ma temu s∏u˝yç rzàdowa akcep-

tacja dwóch alternatywnych metod fuzji:

1) poprzez filie (

subsidaries

), np. bank handlowy

jako swoje przedstawicielstwo otwiera bank powierni-

czy i dom maklerski albo firma maklerska zak∏ada bank

komercyjny i bank powierniczy;

2) poprzez wspólne przedsi´biorstwo, posiadajàce

kontrolny pakiet akcji banku handlowego, banku po-

wierniczego oraz domu maklerskiego.

Z∏agodzenie regulacji znalaz∏o tak˝e wyraz w rozsze-

rzeniu zasi´gu us∏ug Êwiadczonych przez poszczególne

podmioty finansowe. Banki zosta∏y np. uprawnione

do obrotu powierniczymi funduszami inwestycyjnymi,

a instytucje spoza sektora finansowego mogà wkraczaç

na tradycyjny dotàd obszar oferowanych przez niego pro-

duktów. Proponowane zmiany obj´∏y te˝ deregulacj´ pro-

wizji pobieranych przez firmy ubezpieczeniowe z tytu∏u

handlu akcjami i obligacjami (1999 r.). Inne przedsi´wzi´-

cia to, np. rezygnacja z podatku od transakcji papierami

wartoÊciowymi. Trzeba jednak pami´taç, ˝e proces dere-

gulacji systemu finansowego, niewàtpliwie korzystny dla

japoƒskiej gospodarki, zaczà∏ si´ niedawno i dlatego na je-

go skutki przyjdzie jeszcze poczekaç. W analizowanym

okresie koƒca lat 80. i poczàtku lat 90. przewa˝a∏y nato-

miast ujemne efekty „konwojowania” banków i moralne-

go psucia systemu

8

.

Do lat 90. Japonia szczyci∏a si´, ˝e ˝aden bank

w okresie powojennym nie zbankrutowa∏. Tymczasem

mo˝na Êmia∏o stwierdziç, ˝e dobre wyniki w sferze ban-

kowoÊci osiàgano raczej dzi´ki protekcyjnej polityce Mi-

nisterstwa Finansów ni˝ dzi´ki samej zapobiegliwoÊci

banków. Nale˝y tu wymieniç przede wszystkim wspo-

mnianà regulacj´ stóp procentowych i segmentacj´

us∏ug, a tak˝e limitowanie wejÊcia na rynek oraz licen-

cjonowanie nowych oddzia∏ów. Podobny wp∏yw wywie-

ra∏o równie˝ wyeliminowanie ryzyka z dzia∏alnoÊci in-

stytucji finansowych, poniewa˝ upadek banku z regu∏y

nie wchodzi∏ w gr´. W przypadku znacznego pogorsze-

nia op∏acalnoÊci nast´powa∏a fuzja z innym, zdrowym

podmiotem finansowym. Aran˝acjà ca∏ego przedsi´-

wzi´cia zajmowa∏o si´ wtedy Ministerstwo Finansów.

Istota wielkiej recesji – czy deflacja mo˝e byç

zjawiskiem korzystnym dla gospodarki?

Istnieje wiele definicji recesji. W tym tekÊcie pos∏u˝´

si´ okreÊleniem pochodzàcym z

„The Economist”

(2001): „Jest to sytuacja, w której tempo wzrostu spada

59

B A N K I K R E DY T l i p i e c 2 0 0 3

Systemy Bankowe

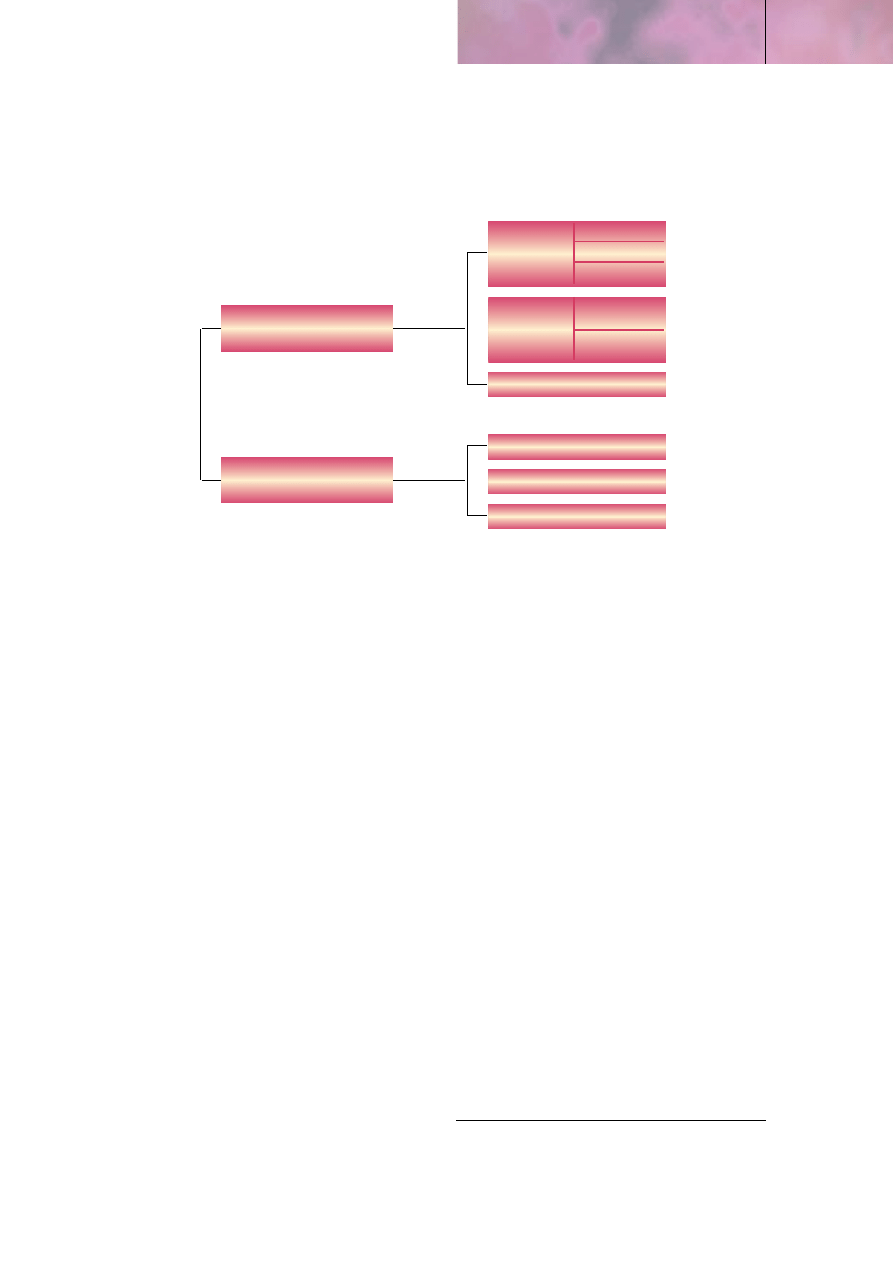

S c h e m a t 1 Prywatne instytucje japoƒskiego sektora finansowego

èród∏o: A. Tanaka: Japan and Its Economy. ¸ódê 2000 Instytut Studiów Mi´dzynarodowych U¸. Stan na luty 1999 r.

Instytucje oszcz´dnoÊciowe

Inne instytucje

Banki handlowe

Banki miejskie

liczba

instytucji

Banki regionalne

Banki regionalne

drugiego rz´du

Banki handlowe

Banki kredytów

d∏ugoterminowych

Banki powiernicze

Instytucje typu spó∏dzielczego

Domy inwestycyjne

Przedsi´biorstwa ubezpieczeniowe

Inne

10

64

65

3

33

4320

225

77

8

Termin „konwojowanie banków” oznacza obron´ nierentownych instytucji

finansowych przez Ministerstwo Finansów (analogicznie jak statków handlo-

wych, p∏ynàcych w konwoju, przed piratami). Zjawisku temu cz´sto towarzy-

szy∏o korumpowanie urz´dników paƒstwowej administracji.

B A N K I K R E DY T l i p i e c 2 0 0 3

60

Systemy Bankowe

znacznie poni˝ej wynikajàcego z d∏ugookresowego

trendu, powodujàc jednoczesny wzrost bezrobocia”.

Chodzi wi´c o ró˝nic´ mi´dzy faktycznà a potencjalnà

dynamikà wzrostu PNB (luka produkcyjna). Mo˝e byç

ona mierzona na kilka sposobów. Na przyk∏ad OECD

ka˝dego roku szacuje potencja∏ japoƒskiej gospodarki,

estymujàc podstawowe czynniki wzrostu i wprowadza-

jàc je do zagregowanej funkcji produkcji wraz z przewi-

dywanà stopà bezrobocia i rosnàcà szybciej od niej sto-

pà wzrostu p∏ac – p∏acowym NAIRU.

Kuttner i Posen (2001) proponujà statystycznà me-

tod´ tzw. zmiennej ukrytej. Zak∏ada si´ w niej, ˝e fak-

tyczna produkcja powraca do potencjalnej przy pe∏nym

wykorzystaniu mocy wytwórczych oraz ˝e przebieg in-

flacji ÊciÊle wià˝e si´ z niewykorzystaniem mocy pro-

dukcyjnych. Rola inflacji jako miernika marnotrawstwa

zasobów jest analogiczna do funkcji miernika p∏ac

w pierwszej metodzie. Wed∏ug obu tych metod, gospo-

darka Japonii w 2001 r. operowa∏a 3–4 punkty procen-

towe poni˝ej mo˝liwoÊci. Przyjmujàc w metodzie trze-

ciej okreÊlonà wydajnoÊç si∏y roboczej i jej dynamik´

stwierdzono, ˝e gdyby zwi´ksza∏a si´ ona w sta∏ym

tempie 2,5% rocznie (wed∏ug Êredniej z lat 1980–1992),

to ró˝nica mi´dzy produkcjà potencjalnà a rzeczywistà

wynios∏aby a˝ 11 punktów procentowych, przyjmujàc

za zerowy stan z 1993 r. Trudno przesàdziç, która z me-

tod daje najbardziej prawid∏owe wyniki. Wiadomo jed-

nak, ˝e ˝aden inny kraj OECD nie prze˝y∏ tak d∏ugiej

i g∏´bokiej recesji jak Japonia.

Japoƒskiej recesji towarzyszy uporczywe utrzymy-

wanie si´ deflacji, co jest zjawiskiem wyjàtkowym

w kraju wysoko rozwini´tym, przynajmniej w okresie

powojennym (chocia˝ jego skala jest niewspó∏miernie

mniejsza ni˝ w USA w latach kryzysu lat 1929–1932).

Poczynajàc od 1996 r., inflacja mierzona wskaênikiem

CPI, WPI i deflatorem PNB jest ujemna. EkonomiÊci

zwykli traktowaç deflacj´ jako zjawisko niekorzystne

dla gospodarki, powodujàce m. in. wzrost realnej war-

toÊci zad∏u˝enia w bankach, ograniczenie zakupów

dóbr trwa∏ego u˝ytku, redukcj´ p∏ac, a nawet przymu-

sowe zwolnienia (Majewski 2002). Mimo to niektórzy

wysocy rangà, urz´dnicy paƒstwowi nie obawiajà si´

deflacji, b´dàcej wed∏ug nich Êwiadectwem przekszta∏-

ceƒ strukturalnych, deregulacji i dokonujàcego si´ po-

st´pu technicznego. Symptomatyczne sà w tym wzgl´-

dzie poglàdy prezesa banku centralnego Japonii, Masa-

ru Hayami’ego (2000). Stanowisko Banku Japonii

w kwestii deflacji uzasadnia on nast´pujàco.

Po pierwsze – przynajmniej niektóre spadki cen

mogà byç objaÊniane prowadzeniem reformy struktu-

ralnej i wià˝e si´ raczej z post´pem technicznym ni˝

spiralà deflacyjnà. Dodaje dalej, ˝e nie mo˝na wyklu-

S c h e m a t 2 Japoƒskie banki miejskie

èród∏o: opracowanie w∏asne, stan na czerwiec 2001 r.

Fuji Daichi Kangyo

Mitsubishi Tokyo

Mitsui Taiyo-Kobe

Sumitomo

Kyowa Saitama

Asahi

Daiwa

Hokkaido-

Takushoku

Bank

ponadregionalny

X (upad∏)

Sakura

Grupa Finansowa Mizuho

(z Industrial Bank of Japan)

Mitsubishi - Tokyo

Mitsui - Sumitomo

United Financial of Japan

Sanwa

Tokai

czyç sytuacji, ˝e gospodarka japoƒska podniesie si´

z zapaÊci nawet w warunkach przed∏u˝ajàcej si´ defla-

cji. Mo˝na wi´c spekulowaç, ˝e deflacja przynajmniej

w cz´Êci odzwierciedla pozytywne dostosowania

po stronie poda˝y. W rezultacie mamy jednak do czy-

nienia z nieprawid∏owym stawianiem znaku równoÊci

mi´dzy zmianami przeci´tnego poziomu cen a zmiana-

mi cen relatywnych. Nowe technologie rzeczywiÊcie

powodujà obni˝k´ cen nowoczesnych produktów, np.

komputerów, telefonów komórkowych i sprz´tu teleko-

munikacyjnego. Nie oznacza to, ˝e musi im towarzy-

szyç spadek ogólnego poziomu cen (Ichikawa, 2002).

Je˝eli zaÊ chodzi o przebieg reformy strukturalnej, to

doskonale wiadomo, ˝e gospodarka Japonii wcià˝ cha-

rakteryzuje si´ wyraênym dualizmem, polegajàcym

na tym, ˝e tylko du˝e przedsi´biorstwa sà rentowne,

podczas gdy ma∏e firmy cz´sto ponoszà straty. Idea

wyjÊcia z recesji, podnoszona przez M. Hayami, nawià-

zuje do rozwiàzania Pigou, g∏oszàcego, ˝e wzrost real-

nej wartoÊci majàtku posiadanego przez gospodarstwa

domowe (tzw. efekt bogactwa) prowadzi do zwi´ksze-

nia wydatków konsumpcyjnych. Jednak pojawienie si´

tego efektu w konsekwencji powa˝nych zakupów obli-

gacji wydaje si´ ma∏o prawdopodobne.

Po drugie – gospodarka Japonii przez 20 lat szczyci-

∏a si´ tylko niewiele ponad jednoprocentowà rocznà in-

flacjà i w zwiàzku z tym musia∏yby istnieç bardzo po-

wa˝ne przyczyny jej zdecydowanego podwy˝szenia.

U podstaw utrzymywania deflacji le˝y przekonanie

o szkodliwoÊci nawet niewielkiego wzrostu ogólnego po-

ziomu cen, a tak˝e nieuznawanie negatywnych konse-

kwencji deflacji.

Po trzecie – efekt og∏oszenia (szczególnie zwiàzany

z zakupem d∏ugookresowych obligacji rzàdowych) spo-

woduje wzrost oprocentowania, zanim jeszcze pojawià

si´ postulowane rezultaty w postaci inflacji, a w ten

sposób realne stopy procentowe pozostanà niezmienio-

ne i dodatnie. Rozumowanie to zak∏ada ca∏kowite oraz

natychmiastowe „prze∏o˝enie” zwi´kszonych zakupów

na wzrost oprocentowania, tymczasem nie potwierdza-

jà go fakty (w 2002 r. ceny nie wzros∏y mimo zwi´kszo-

nego wykupu obligacji).

Po czwarte – raz „wprawiona w ruch” inflacja nie

da si´ okie∏znaç inaczej ni˝ drogà rygorystycznego za-

cieÊnienia polityki pieni´˝nej. Prezes Hayami jest prze-

konany, ˝e przy niskich wartoÊciach (2–3% wzrostu

cen) inflacja wykazuje raczej sk∏onnoÊç do przyspiesze-

nia ni˝ oscylacji wokó∏ trendu.

Po piàte – dalsze zwi´kszenie zakupów obligacji

rzàdowych mo˝e okazaç si´ niebezpieczne w stopniu

wr´cz podwa˝ajàcym wiarygodnoÊç Japonii na arenie

mi´dzynarodowej.

Przed∏u˝ajàca si´ deflacja wbrew powy˝szym ar-

gumentom nie jest, moim zdaniem, zjawiskiem korzyst-

nym. Jednym ze sposobów zahamowania spadku cen,

wed∏ug wielu ekonomistów zajmujàcych si´ Japonià,

mog∏o byç podj´cie wià˝àcego zobowiàzania odnoÊnie

do wysokoÊci poziomu inflacji w przysz∏oÊci. Je˝eli

bank centralny podejmie zobowiàzanie, ˝e Êredni po-

ziom cen wzroÊnie (podajàc przy tym orientacyjnà da-

t´), b´dzie to mia∏o prawdopodobnie pewien wp∏yw

na powstanie konkretnego uk∏adu p∏acowo-cenowego

w chwili obecnej (Krugman, 1998; Blanchard, 2000).

W przypadku Japonii problem tzw. oczekiwaƒ in-

flacyjnych jest na tyle istotny, ˝e ekspansywna polityka

pieni´˝na nie wydaje si´ poÊrednio wp∏ywaç na zmia-

ny kursu walutowego bàdê oprocentowania (zob. poni-

˝ej). Wielu ekonomistów zaleca odpowiednie rozwià-

zania w sferze polityki pieni´˝nej wspomagane wyraê-

nym okreÊleniem celu inflacyjnego. Znamienna jest

w tym zakresie polityka kilku paƒstw, które skutecznie

stara∏y si´ zahamowaç lub odwróciç niebezpieczeƒ-

stwo inflacji – chodzi np. o Kanad´ w 1992 r. czy Szwe-

cj´ w latach 30. Niestety, w Japonii ˝adne z podobnych

posuni´ç nie przynios∏o bezpoÊredniego efektu w po-

staci faktycznego o˝ywienia gospodarki. Czy˝by prze-

konania prezesa Hayami na temat „dobrej” deflacji, mi-

mo wprowadzenia formalnego celu inflacyjnego w po-

∏owie marca 2001 r., wcià˝ wywiera∏y niekorzystny

wp∏yw na oczekiwania inflacyjne w spo∏eczeƒstwie?

Czy zarówno przedsi´biorcy, jak i konsumenci nie wie-

rzà w szybkà i trwa∏à popraw´ koniunktury?

Japoƒska polityka monetarna w walce z deflacjà

Kryzys japoƒskiego modelu bankowego finansowania

inwestycji i zerowa stopa procentowa stawiajà pod zna-

kiem zapytania mo˝liwoÊci oddzia∏ywania na aktyw-

noÊç gospodarczà za pomocà polityki monetarnej. Wraz

z przed∏u˝ajàcym si´ spadkiem cen pojawi∏a si´ bo-

wiem obawa, ˝e polityka pieni´˝na straci∏a na efektyw-

noÊci – zerowe stopy procentowe w warunkach wcià˝

spadajàcych cen w niedalekiej przysz∏oÊci mogà spo-

wodowaç pojawienie si´ dodatnich realnych stóp pro-

centowych. W tej sytuacji niektórzy ekonomiÊci wyraê-

nie zalecajà dewaluacj´ jena, pobudzenie inflacji lub

chocia˝ wywo∏anie oczekiwaƒ inflacyjnych. Pozostaje

zbadaç, czy bank centralny dysponuje instrumentami

realizacji tak sformu∏owanych celów. Kuttner i Posen

(2002) badajà wi´c relacje mi´dzy agregatami pieni´˝-

nymi M2, M0 (bazà monetarnà), cenami i faktycznà

produkcjà. Badania statystyczne prowadzone w kon-

tekÊcie historycznym przy u˝yciu metody VaR (autore-

gresji wektorowej) wskazujà na istnienie silnego zwiàz-

ku mi´dzy g∏ównymi indeksami wzrostu cen i M2:

w przesz∏oÊci istotne zmiany M2 (zasobu obejmujàcego

gotówk´, wk∏ady na ˝àdanie oraz ma∏e depozyty termi-

nowe) zawsze skutkowa∏y takimi zmianami cen.

Z kolei jeÊli chodzi o baz´ monetarnà (M0) – wiel-

koÊç, na którà bank centralny mo˝e oddzia∏ywaç w spo-

sób najbardziej bezpoÊredni – to autorzy nie stwierdzili

61

B A N K I K R E DY T l i p i e c 2 0 0 3

Systemy Bankowe

B A N K I K R E DY T l i p i e c 2 0 0 3

62

Systemy Bankowe

jej sta∏ego zwiàzku z cenami. Wyniki badaƒ okaza∏y si´

wi´c odmienne w stosunku do agregatów M2 i M0. Ten

pierwszy kana∏ wydaje si´ ma∏o u˝yteczny w Êwietle fak-

tu, ˝e w latach 90. mimo szybkiego wzrostu iloÊci pienià-

dza mierzonego agregatem M2 banki komercyjne nie mo-

g∏y lub nie chcia∏y po˝yczaç pieni´dzy. Woo (2000)

stwierdza, ˝e jedynie w 1998 r. wystàpi∏ prawdziwy

cre-

dit crunch

, czyli niedostatek Êrodków bankowych na po-

trzeby dzia∏alnoÊci gospodarczej. W pozosta∏ych latach

zani˝ona poda˝ kredytów spowodowana by∏a innymi

przyczynami, majàcymi g∏ównie charakter popytowy.

Jednak same banki by∏y zainteresowane raczej

zwi´kszaniem rezerw ni˝ ewentualnych po˝yczek. Na-

le˝y tak˝e wspomnieç o zmieniajàcych si´ preferen-

cjach ludnoÊci, polegajàcych na przenoszeniu cz´Êci

oszcz´dnoÊci z zagro˝onych niewyp∏acalnoÊcià ban-

ków prywatnych na paƒstwowe konta pocztowe, troch´

wy˝ej oprocentowane, a przede wszystkim zawierajàce

implicite

gwarancje bankowe. Skoro nie mo˝na wi´c li-

czyç na szybkie pobudzenie wzrostu cen czy oczeki-

waƒ inflacyjnych, pozostaje kana∏ polityki kursowej, tj.

ewentualna dewaluacja jena.

Polityka kursowa

Je˝eli ekspansywna polityka monetarna mia∏aby os∏a-

biç jena, prawdopodobnie wiàza∏oby si´ to z podwy˝-

szeniem oczekiwaƒ inflacyjnych. Mimo, ˝e wielu eko-

nomistów dawa∏o takie rekomendacje, sà one trudne

do zrealizowania, gdy˝ oddzia∏ywanie na kurs waluto-

wy poprzez zmiany stopy procentowej okazuje si´ bar-

dzo skomplikowane w warunkach zerowej krótkookre-

sowej nominalnej stopy procentowej (Kutter, Posen,

2001). Teoretycznie istniejà jeszcze dwa (poza mecha-

nizmem stopy procentowej) mechanizmy wp∏ywu poli-

tyki pieni´˝nej na wysokoÊç kursu: cenowy oraz efektu

równowagi portfelowej (Kutter, Posen, 2001).

Pierwszy z nich wià˝e si´ z parytetem si∏y nabywczej

jena: je˝eli zwi´kszanie iloÊci pieniàdza w obiegu dopro-

wadzi do wzrostu cen, to prawdopodobnie znajdzie to

wyraz w deprecjacji. Problem le˝y jednak w s∏abym fak-

tycznym powiàzaniu bazy monetarnej z nominalnym kur-

sem waluty. W ka˝dym przypadku mo˝liwoÊç wykorzy-

stania tego zwiàzku zale˝y od si∏y relacji pieniàdz – ceny,

analizowanej uprzednio. Drugi mechanizm uwzgl´dnia

tzw. efekt równowagi portfelowej, polegajàcy na tym, ˝e

wzrost aktywów gromadzonych w jenach w stosunku

do aktywów w innych walutach prowadzi do deprecjacji

waluty japoƒskiej (opiera si´ on na za∏o˝eniu o niepe∏nej

substytucji walorów w portfelu inwestycyjnym). Bez

wzgl´du na to, który z tych dwóch kana∏ów jest dro˝ny,

najistotniejsze pytania pod adresem polityki pieni´˝nej sà

nast´pujàce: czy i w jakim stopniu wzrost bazy monetar-

nej mo˝e spowodowaç deprecjacj´, przy faktycznym bra-

ku mo˝liwoÊci du˝ych zmian stóp procentowych.

Wydaje si´, ˝e polityka kursowa nie stanowi naj-

lepszego narz´dzia w walce z japoƒskà recesjà. Wynika

to z ograniczeƒ wywo∏anych powa˝nà nadwy˝kà

w handlu z USA, a tak˝e z niemo˝noÊci systematyczne-

go dzia∏ania Banku Japonii na rynku walutowym wo-

bec jego znacznej „g∏´bokoÊci”. Mo˝na powiedzieç, ˝e

przy du˝ej liczbie uczestników rynku interwencja jest

skuteczna jedynie okazjonalnie (Hirayama, 2002). De-

precjacja japoƒskiej waluty mo˝e zostaç wywo∏a-

na przez wzrost zapotrzebowania na zagraniczne akty-

wa w rezultacie utrzymywania si´ zerowych stóp pro-

centowych. Jednak to, czy rzeczywiÊcie deprecjacja na-

stàpi, zale˝y od wielu czynników, np. spodziewanych

zysków w zestawieniu z ryzykiem kursowym.

Poprzez deprecjacj´ krajowej waluty mo˝na teore-

tycznie (i to na krótkà met´) osiàgnàç podwójny cel:

zmniejszyç presj´ deflacyjnà oraz zwi´kszyç tem-

po wzrostu gospodarczego, aktywizujàc eksport. Obli-

czono jednak, ˝e w przypadku Japonii wp∏yw by∏by zni-

komy: dziesi´cioprocentowa dewaluacja jena nie zdo∏a-

∏aby st∏umiç deflacji, przynoszàc tylko pó∏procentowy

wzrost PKB i to dopiero w ciàgu 2 lat (Majewski, 2002).

Polityka banku centralnego i inne recepty

na przezwyci´˝enie kryzysu deflacyjnego.

Idea

monetary easing

Polityka monetarna Banku Japonii od lutego 2001 r. ma

charakter ekspansywny. Mo˝e to byç pojmowane za-

równo w kategoriach ceny funduszy (stopa kredytów

mi´dzybankowych), jak i ich wielkoÊci (baza monetar-

na). Stopa kredytów mi´dzybankowych

overnight

zmienia∏a si´ wielokrotnie, odzwierciedlajàc zmiany

w polityce Banku Japonii. We wrzeÊniu 1998 r. zosta∏a

obni˝ona do 0,25%, a w lutym 1999 r. wprowadzono

stop´ zerowà. W sierpniu 2000 r. podskoczy∏a znów

do poziomu 0,25%, po czym w lutym 2001 r. dokona-

no kolejnej redukcji i od marca 2001 r. utrzymuje si´

sta∏y poziom zerowy (dok∏adnie 0,001%).

Je˝eli chodzi o wielkoÊç funduszy, to baza mone-

tarna w ostatnich latach znacznie wzros∏a, a jej stosu-

nek do nominalnego PNB w Japonii nale˝y do najwy˝-

szych spoÊród krajów OECD. W latach 1998–2000 M0

wzrasta∏o Êredniorocznie o 7–8%, jednak w tym samym

czasie wielkoÊç kredytów komercyjnych uleg∏a po-

mniejszeniu. Obydwa wskaêniki ekonomiczne – defla-

tor PNB w uj´ciu nominalnym oraz CPI – albo by∏y

ujemne, albo nie wykazywa∏y zmian, mimo pe∏nej mo-

bilizacji polityki monetarnej i fiskalnej od poczàtku de-

kady. Bank Japonii pompujàc nadwy˝kowy pieniàdz

w system banków komercyjnych ju˝ samym tym posu-

ni´ciem spowodowa∏ spadek mi´dzybankowej stopy

procentowej do zera. Cena kredytu i wielkoÊç rezerw sà

wi´c wspó∏zale˝ne. Bank centralny mo˝e kontrolowaç

stopy procentowe, decydujàc o wielkoÊci rezerw, i od-

wrotnie. Uzasadnienie ekspansywnej polityki pieni´˝-

nej sprowadza si´ do stwierdzenia, ˝e w warunkach,

w których stopa procentowa nie mo˝e spaÊç poni˝ej ze-

ra, dla zapewnienia o˝ywienia gospodarczego koniecz-

ne jest zwi´kszenie bazy monetarnej (Shirakawa, 2001).

EfektywnoÊç polityki monetarnej opiera si´ na za-

∏o˝eniu, ˝e zwi´kszenie rezerw w systemie bankowym

zak∏óca równowag´ portfela inwestycyjnego instytucji

finansowych. Podejmujà wi´c dzia∏ania majàce na celu

jej przywrócenie. W ramach tzw. arbitra˝u banki ko-

mercyjne powinny po˝yczaç „tanie” pieniàdze, osiàga-

jàc dodatkowe zyski ze wzmo˝onej akcji kredytowej.

Niestety, w sytuacji zad∏u˝enia sektora prywatnego

firm i s∏aboÊci sektora bankowego instytucje finansowe

nie ryzykujà i nie udzielajà po˝yczek w spodziewanym

stopniu. Wzrost bazy monetarnej, który w zamierzeniu

mia∏ doprowadziç do przyspieszenia akcji kredytowej,

zostaje wi´c przeznaczony na zwi´kszenie udzia∏u ob-

ligacji rzàdowych w portfelach aktywów banków,

przy wcià˝ zmniejszanych kredytach.

Coraz wa˝niejsza jest wi´c dyskusja, co zrobiç, aby

faktycznie zwi´kszyç wartoÊç udzielanych kredytów.

Mo˝na tu nawiàzaç do jednej z dwóch definicji ∏agodnej

polityki monetarnej (

monetary easing

). Pierwsza, to

zmiana celu operacyjnego BOJ z prowadzenia polityki

zerowej stopy procentowej na zwi´kszenie rezerw samego

systemu bankowego (w 2001 r. bank centralny

wprowadzi∏ dodatkowà mo˝liwoÊç swobodnego

po˝yczania przez instytucje finansowe z BOJ wed∏ug

lombardowej stopy procentowej, b´dàcej odniesieniem

do warunków po˝yczania na rynku mi´dzybankowym).

Druga definicja to wzmo˝ony zakup przez bank centralny

tych aktywów, które nie podlegajà zamianie na rezerwy

nawet przy zerowej stopie procentowej. Chodzi tu o takie

produkty finansowe, jak: d∏ugoterminowe obligacje rzàdo-

we (JGB – Japan Government Bonds), aktywa zagraniczne

i prywatne zobowiàzania finansowe, przede wszystkim

obligacje emitowane przez firmy i weksle handlowe.

Zakup obcej waluty jest bezpoÊrednio w gestii Mini-

sterstwa Finansów i dlatego ka˝dorazowo decyzje muszà

byç podejmowane wspólnie przez MOF i BOJ. Z kolei ob-

ligacje firm i weksle stanowià przede wszystkim zabez-

pieczenie finansowe dla po˝yczkodawcy. OczywiÊcie,

bank centralny mo˝e udzieliç kredytu pod zastaw, ale

w tym przypadku jedynie zast´puje on bank komercyjny

w jego funkcji po˝yczkodawcy i nie ma gwarancji, ˝e

ogólna suma kredytów w gospodarce wzroÊnie. Ponadto,

jeÊli bank centralny jest przygotowany na poniesienie

strat, jego dzia∏ania b´dà w istocie wiàzaç si´ z dostarcza-

niem dodatkowego kapita∏u (a to jest ju˝ zadanie polityki

fiskalnej!), nie zaÊ p∏ynnoÊci. Z drugiej strony jeÊli bank

centralny b´dzie udziela∏ kredytu wed∏ug tego samego

oprocentowania, jak banki komercyjne, to nie ma sensu,

by firmy po˝ycza∏y z banku centralnego.

Rzàdowe obligacje d∏ugoterminowe sà nabywane

przez Bank Japonii dwa razy w miesiàcu, ka˝dorazowo

o wartoÊci 200 mld jenów, czyli 5 bln jenów rocznie. Re-

lacja JGB, utrzymywanych przez bank centralny, do ba-

zy monetarnej osiàgn´∏a 70%, co oznacza, ˝e baza mone-

tarna opiera si´ g∏ównie na obligacjach rzàdowych. Clo-

use et. al. (2000) oraz Meyer (2001) badajà efekt wzrostu

zakupów JGB w warunkach ekspansywnej polityki pie-

ni´˝nej i zerowych stóp procentowych. W takiej sytuacji

krótkookresowe obligacje rzàdowe i rezerwy stanowià

doskona∏e substytuty, tote˝ ewentualne zwi´kszenie za-

kupów tych pierwszych nie oddzia∏uje na wzrost p∏yn-

noÊci w sensie makroekonomicznym.

JeÊli nawet Bank Japonii b´dzie oferowaç rezerwy

wed∏ug zerowej stopy, mo˝e si´ okazaç, ˝e nie b´dzie

na nie dostatecznego popytu ze strony instytucji finanso-

wych. Przyk∏adowo, w okresie od lutego 1999 r. do sierp-

nia 2000 r. w 31 przypadkach (dniach) wystàpi∏ zbyt ma-

∏y popyt w stosunku do ofert, a Êrednia wartoÊç niewyko-

rzystanych rezerw stanowi∏a 60% oferownej wartoÊci

(Shirakawa, 2001). W tej sytuacji uzasadniona jest akty-

wizacja zakupów tych d∏ugoterminowych obligacji rzà-

dowych, które zapewniajà wy˝sze dochody. Niestety,

wyst´pujà pewne ograniczenia. Po pierwsze, je˝eli d∏ugo-

okresowe stopy b´dà wykazywaç tendencj´ spadkowà,

JGB stanà si´ substytutami rezerw. Po drugie, dla gospo-

darki japoƒskiej ju˝ teraz charakterystyczne jest wysokie

zad∏u˝enie wewn´trzne (oko∏o 630 bln jenów wed∏ug sta-

nu na 2001 r.) przy wspomnianym ju˝ rocznym zakupie

przez bank centralny o wartoÊci oko∏o 5 bln jenów. W ta-

kim przypadku efekt oddzia∏ywania wzmo˝onych zaku-

pów JGB nie b´dzie zbyt du˝y (Fischer, 2001).

Wydaje si´ wi´c, ˝e prace nad wyprowadzeniem Ja-

ponii z fazy stagnacji powinny iÊç nie tyle w kierunku

badaƒ, czy wzrost rezerw w systemie bankowym mo˝e

oddzia∏ywaç na koniunktur´ gospodarczà niezale˝nie

od kana∏u stóp procentowych, lecz powinny uwzgl´d-

niaç wszelkie dzia∏ania nastawione na wzrost oczeki-

waƒ, które ju˝ dziÊ o˝ywi∏yby gospodark´. Dlatego po-

zytywnie nale˝y oceniç podj´cie przez rzàd premiera

Koizumiego wià˝àcego zobowiàzania do utrzymania po-

lityki niskich krótkookresowych stóp procentowych a˝

do momentu, w którym roczne zmiany CPI (z wy∏àcze-

niem Êwie˝ej ˝ywnoÊci) z roku na rok b´dà osiàgaç po-

ziom zerowy. Szkoda tylko, ˝e Bank Japonii nie pokusi∏

si´ o wyraêne okreÊlenie czasu potrzebnego na wyelimi-

nowanie deflacji (Callen, 2001). Jak pisze P. Krugman,

sama ekspansywna polityka monetarna bez wiarygod-

nego efektu faktycznego pobudzenia gospodarki w przy-

sz∏oÊci nie mo˝e byç skuteczna (Krugman, 2000).

Interesujàce jest stanowisko P. Krugmana (1998)

w kwestii polityki monetarnej w formie, w jakiej poja-

wia si´ ona w Japonii. Uwa˝a on, ˝e skoro Bank Japonii

mo˝e drukowaç pieniàdze, nie powodujàc przy tym in-

flacji, podczas gdy banki komercyjne niech´tnie zwi´k-

szajà iloÊç udzielanych kredytów, to mo˝e on jednocze-

Ênie monetyzowaç znaczny pod wzgl´dem rozmiarów

d∏ug publiczny. Wynika stàd, ˝e je˝eli polityka fiskal-

63

B A N K I K R E DY T l i p i e c 2 0 0 3

Systemy Bankowe

B A N K I K R E DY T l i p i e c 2 0 0 3

64

Systemy Bankowe

na jest skuteczna, to ostateczna rola polityki pieni´˝nej

powinna sprowadzaç si´ do zakomodowania ekspan-

sywnej polityki fiskalnej.

Wnioski

• Z dotychczasowych rozwa˝aƒ wynika, ˝e kryzys ban-

kowy w Japonii jest podstawowà przyczynà ogólniej-

szego kryzysu gospodarczego i obecnej recesji. Z tym

poglàdem zgadza si´ wi´kszoÊç ekonomistów. Kryzys

ten mo˝na t∏umaczyç w du˝ej mierze nieefektywnym

sposobem rzàdzenia i nie zawsze w∏aÊciwà (inter-

wencjonistycznà) rolà paƒstwa, prowadzàcà do po-

wstania strukturalnych dysproporcji, a tak˝e ograni-

czenia konkurencji.

• Nieefektywny sposób rzàdzenia mo˝e ujemnie wp∏y-

waç na dà˝enia przedsi´biorstw do zmian. Aby tego

uniknàç, nale˝y zwi´kszyç rol´ szerokiego kr´gu akcjo-

nariuszy, umo˝liwiajàc im pe∏en wglàd w wyniki dzia-

∏alnoÊci przedsi´biorstwa, zapewniajàc funkcjonowa-

nie wewn´trznego i zewn´trznego audytu, rozdzia∏

mi´dzy sprawowaniem funkcji w radzie nadzorczej

i zarzàdzie, a tak˝e odpowiedzialnoÊç kierownictwa

przed akcjonariuszami i (w przypadku banków) regu-

latorami finansowymi, niezale˝nymi od Ministerstwa

Finansów. W Japonii taki wymóg zosta∏ spe∏niony do-

piero w 1998 r. wraz z powo∏aniem Agencji Nadzoru

Finansowego (Financial Supervisory Agency).

• Japoƒski system g∏ównego banku

keiretsu

opiera si´

na za∏o˝eniu, ˝e b´dzie on skutecznie nadzorowaç

d∏u˝ników i wymuszaç konieczne zmiany. Tymcza-

sem je˝eli on sam znajduje si´ w k∏opotach, mo˝e

opóêniaç restrukturyzacj´ innych podmiotów.

• Z samego kryzysu bankowego wyp∏ywajà nast´pujàce

wnioski:

– je˝eli system finansowy charakteryzuje si´ du˝à

liczbà poÊredników, wówczas nieprzemyÊla-

na do koƒca deregulacja mo˝e doprowadziç

do nadmiernej konkurencji i nieuzasadnionego

ryzyka inwestowania, szczególnie gdy dotyczy

ma∏o rentownych podmiotów, niepodlegajàcych

rynkowemu mechanizmowi i ewentualnemu ban-

kructwu;

– gdy deregulacja nie jest skoordynowana i odpo-

wiednio roz∏o˝ona w czasie mo˝e byç odczuwa-

na jako niesprawiedliwa dla niektórych podmio-

tów gospodarczych; przyk∏adowo a˝ do 1994 r.

banki komercyjne w Japonii nie mog∏y prowadziç

obrotu papierami wartoÊciowymi (co niewàtpliwie

os∏abi∏o ich pozycj´) mimo post´pujàcej liberaliza-

cji rynku obligacji i przyznania takich preferencji

wielkim japoƒskim korporacjom;

– ze wzgl´du na destabilizujàcy wp∏yw okresowo

pojawiajàcej si´

bubble economy

i zwiàzanego

z nià inflacyjnego wzrostu cen aktywów, banki

winny opieraç decyzje kredytowe na aktualnych

analizach typu

cash-flow

, nie zaÊ wy∏àcznie warto-

Êci zabezpieczenia po˝yczek;

– istotne jest zachowanie jasnych regu∏ ksi´gowania

i sprawozdawczoÊci bankowej dla umo˝liwienia

efektywnego nadzoru nad instytucjami finansowymi

i przeciwdzia∏ania wewn´trznym manipulacjom;

– regulatorzy bankowi powinni szybko reagowaç

w przypadku zagro˝enia, gdy˝ wstrzymywanie si´

od dzia∏ania mo˝e wprawdzie opóêniç kryzys, ale

ogromnie zwi´ksza wydatki bud˝etowe na jego

rozwiàzanie.

• W gospodarce wa˝ne jest stosowanie uzupe∏niajà-

cych si´ êróde∏ finansowania (system bankowy, ry-

nek kapita∏owy, Êrodki w∏asne), które nie tylko za-

spokajajà zró˝nicowane potrzeby odbiorców, ale tak-

˝e stanowià zabezpieczenie na wypadek perturbacji

na którymÊ z rynków.

• Równolegle z obserwacjà wskaêników makroekono-

micznych nale˝y obserwowaç sektor prywatny

(banki i przedsi´biorstwa), gdy˝ kryzys japoƒski

wystàpi∏ przy zrównowa˝onym stanie finansów pu-

blicznych, niskiej stopie inflacji i ostro˝nej polity-

ce p∏acowej. Mia∏ on wi´c inne pod∏o˝e ni˝ wcze-

Êniej pojawiajàce si´ za∏amania w Êwiatowym sys-

temie gospodarki.

• Wnioski p∏ynàce z powy˝szych rozwa˝aƒ nie Êwiadczà

o nieprzydatnoÊci polityki makroekonomicznej w walce

z recesjà. Decydujàce znaczenie dla oczekiwanych re-

form strukturalnych ma wsparcie ze strony polityki mo-

netarnej, kursowej i fiskalnej. Zaleca si´ utrzymanie eks-

pansywnej polityki pieni´˝nej i podj´cie wyraênego zo-

bowiàzania inflacyjnego. Szczególnà rol´ b´dzie odgry-

waç pobudzenie wiarygodnych oczekiwaƒ wzrostu ko-

niunktury.

B

Biib

blliio

oggrraaffiiaa

1. O. Blanchard:

Bubbles

,

Liquidity Traps and Monetary Policy.

W

:

R. Mikitani, A. Posen (red.):

Japans Financial

Crisis and Its Parallels to US Experience

. Washington Institute for International Economics, 2000.

2. O. Blanchard, R. Perotti:

An Empirical Characterization of the Dynamic Effects of Changes in Government Spen-

ding and Taxes on Output.

Working Paper 7269, Cambridge, Mass: National Bureau of Economic Research.

3. T. Callen T:

Decisive Structural Reforms Offer Key to Restoring Healthy Growth in Japan

. „IMF Survey” nr

17/2001.

4. T. Callen, W. McKibbin:

Policies and Prospects in Japan and the Implications for the Asia – Pacific Region

. „IMF

Working Paper” WP/01/131; IMF 2001.

5. J. Clouse, D. Henderson, A. Orphanides, D. Small, P. Tinsley:

Monetary Policy When the Nominal Short-Term

Interest Rate is Zero

. Finance and Economic Discussion Series, 00-51. Board of Governors of the Federal Rese-

rve System, listopad 2000.

6.

Economics Focus: Defining a Downturn

. The Economist” 4 sierpnia 2001.

7. S. Fischer:

Comments and Discussion: The Great Recession: Lessons for Macroeconomic Policy from Japan

W:

K. Kutter, A. Posen (red.):

Brookings Papers on Economic Activity”

nr 2/2001.

8. J. Grabowiecki:

Japonia. Powojenna dynamika i równowaga gospodarcza

. Warszawa 2002 SGH.

9. M. Hayami: Price Stability and Monetary Policy. Wyk∏ad dla Research Institute of Japan, Tokyo, 21 marca 2000,

www.boj.or.jp/en/press/koen050.htm.

10. K. Hirayama:

Ailing Japanese Economy

. Wyk∏ad dla Wydzia∏u Stosunków Mi´dzynarodowych i Politologicz-

nych U¸, 8 maja 2002.

11. A. Horiuchi:

The Big Bang: Idea and Reality

. W: T. Hoshi, H. Patrick (red.):

Crisis and Change in the Japanese

Financial System

. Boston – London 2000.

12. M. Hutchison:

Budget Policy and the Decline of National Saving Revisited

. BIS Economic Papers 33. Basle:

Bank for International Settlements, marzec 1992.

13. F. Ichikawa:

Life Style of Japanese People: Today’s Consumption Pattern

. Wyk∏ad dla Wydzia∏u Stosunków

Mi´dzynarodowych i Politologicznych U¸, 9 maja 2002.

14. T. Ito:

The Japanese Economy

. Cambridge Mass. 1992, The MIT Press.

15. A. Kanaya, D. Woo:

The Japanese Banking Crisis of the 1990: Sources and Lessons

. IMF Working Paper 2000/7,

styczeƒ 2000.

16. A. Kojima:

Getting to the Bottom of Japan’s Economic Blues

. „Japan Echo” luty 1999.

17. A. Kojima:

We, the Company

. „Japan Update” nr 21/1993.

18. P. Krugman:

Thinking About the Liquidity Trap

. „Journal of the Japanese and International Economies”, t. 14,

2000.

19. Kuttner K., Posen A.,

The Great Recession: Lessons for Macroeconomic Policy from Japan

. „Brookings Papers

on Economic Activity” nr 2/ 2001.

20. K. Lutkowski:

Mechanizm kryzysów walutowych w Êwietle ostatnich zak∏óceƒ na mi´dzynarodowych rynkach

finansowych

. „Zeszyty Naukowe Kolegium Gospodarki Âwiatowej SGH” nr 6/1999.

21. J. Majewski:

Japonia: Kiedy powrót na Êcie˝k´ wzrostu

? http://www.emb-japan.pl/gospodarka/artyku∏.htm.

22. J. Majewski:

Pocztowe pieniàdze.

„Wprost” 28 maja 2000.

23. W. Ma∏ecki, A. S∏awiƒski, R. Piasecki, U. ˚u∏awska:

Kryzysy walutowe

. Warszawa 2001 PWN.

24. L. Meyer:

Does Money Matter? The 2001 Homer Jones Memorial Lecture

. Washington University, St. Louis,

Missouri, 28 marca 2001.

25. S. Royama:

The Big Bang in Japanese Securities Markets.

W: T. Hoshi, H. Patrick (red.):

Crisis and Change in

the Japanese Financial System

. Boston – London 2000.

26. M. Shirakawa:

Monetary Policy under the Zero Interest Rate Constraint and Balance Sheet Adjustment

. „Inter-

national Finance”, 2001.

27. R. Stefanicki:

Zabetonowani

. „Gazeta Wyborcza” 9-10 lutego 2002.

28. J. Sulmicki:

Ryzyko wystàpienia kryzysu finansowego nowej generacji w Polsce

. „Ekonomista” nr 4/2000.

29. A. Tanaka:

Japan and its Economy since 1945. The Sun Rises, Sets and Then?

Instytut Studiów Mi´dzynarodo-

wych Uniwersytetu ¸ódzkiego 1999.

30. A. Wojtyna:

Kryzysy finansowe a skutecznoÊç polityki makroekonomicznej

. „Bank i Kredyt” nr 7-8/1999.

31. World Bank:

The Challenge of Development,

Washington D. C. 1991.

32. World Bank:

The State in a Changing World

. World Development Report, Washington D. C. 1997.

65

B A N K I K R E DY T l i p i e c 2 0 0 3

Systemy Bankowe

Wyszukiwarka

Podobne podstrony:

rola zadania i funkcje NBP w polskim systemie bankowym, Finanse i bankowość, finanse cd student

istota systemu bankowego-, [Finanse]

Jolanta Młodawska Makroekonomiczne czynniki rozwoju powojennej Japonii

system bankowy w Polsce (8 str)(1), Bankowość i Finanse

rodzaje i rola banków w polskim systemie bankowym (18 str), Bankowość i Finanse

pojęcie i organizacja systemu bankowego w polsce (9 str), Bankowość i Finanse

wpływ pieniądza i systemu pieniężnego na współczesną gospoda(1), Bankowość i Finanse

części składowe systemu finansowego (27 str), Bankowość i Finanse

więcej podobnych podstron