„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Krystyna Kielan

Planowanie i analiza działalności handlowej

341[03].Z5.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom

2006

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Andrzej Kobylec

mgr Teresa Jerzykowska-Słupska

Opracowanie redakcyjne:

mgr Krystyna Kielan

mgr Maria Olejnik

Konsultacja:

dr Bożena Zając

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej „Planowanie

i analiza działalności handlowej” 341[03].Z5.01

zawartego w modułowym programie

nauczania dla zawodu technik handlowiec 341[03].

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Istota planowania

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające 11

4.1.3. Ćwiczenia 12

4.1.4. Sprawdzian postępów 13

4.2. Zasady i metody planowania

14

4.2.1. Materiał nauczania

14

4.2.2. Pytania sprawdzające 17

4.2.3. Ćwiczenia 17

4.2.4. Sprawdzian postępów 19

4.3. Plan gospodarczy

20

4.3.1. Materiał nauczania

20

4.3.2. Pytania sprawdzające 27

4.3.3. Ćwiczenia 28

4.3.4. Sprawdzian postępów 32

4.4. Biznesplan

32

4.4.1. Materiał nauczania

32

4.4.2. Pytania sprawdzające 34

4.4.3. Ćwiczenia 34

4.4.4. Sprawdzian postępów 37

4.5. Analiza działalności ekonomicznej

37

4.5.1. Materiał nauczania

37

4.5.2. Pytania sprawdzające 44

4.5.3. Ćwiczenia 44

4.5.4. Sprawdzian postępów 47

5. Sprawdzian osiągnięć

48

6. Literatura

52

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o planowaniu i analizie działalności

handlowej.

W poradniku zamieszczono:

− wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

− cele kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy

z poradnikiem,

− materiał nauczania, niezbędne treści teoretyczne do opanowania wiedzy

i umiejętności z zakresu jednostki modułowej,

− pytania sprawdzające, które umożliwią ocenę przygotowania do wykonania ćwiczeń,

potwierdzających nabycie umiejętności,

− ćwiczenia do samodzielnego rozwiązania, które pomogą Ci zweryfikować

wiadomości teoretyczne oraz ukształtować umiejętności praktyczne,

− sprawdzian postępów, który pomoże Ci ocenić poziom wiedzy po wykonaniu

ćwiczeń,

− sprawdzian osiągnięć, przykładowy zestaw zadań, który pozwoli ocenić poziom

nabytych umiejętności w procesie kształcenia jednostki.

W materiale nauczania przedstawione zostały treści, które umożliwią zrozumienie zagadnień

dotyczących planowania i analizy działalności handlowej. Materiał zawarty w poradniku jest

dość obszerny. Dlatego konieczne jest przed przystąpieniem do rozwiązywania ćwiczeń,

sprawdzenie wiadomości poprzez odpowiedzi na pytania sprawdzające. Natomiast

sprawdzian postępów umożliwi zorientowanie się, czy dobrze zrozumiałeś i opanowałeś

przedstawione zagadnienia zarówno teoretyczne, jak i praktyczne. Jeżeli stwierdzisz, że

przedstawiony materiał zrozumiałeś i opanowałeś w sposób wystarczający, to możesz

przystąpić do rozwiązywania sprawdzianu osiągnięć. Składa się on z zestawu zadań

testowych oraz instrukcji, w jaki sposób należy wykonać polecenia. Do sprawdzianu

dołączona jest karta odpowiedzi na której zaznaczysz odpowiedzi.

Bezpieczeństwo i higiena pracy

W czasie pobytu w pracowni musisz przestrzegać regulaminów, przepisów bhp i higieny

pracy oraz instrukcji przeciwpożarowych, wynikających z rodzaju wykonywanych prac.

Przepisy te poznasz podczas trwania nauki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

341[03].Z5

Zarządzanie przedsiębiorstwem handlowym

341[03].Z5.01

Planowanie i analiza działalności handlowej

341[03].Z5.02

Wybieranie strategii marketingowej

przedsiębiorstwa handlowego

341[03].Z5.03

Kształtowanie wizerunku przedsiębiorstwa

handlowego

341[03].Z5.04

Prezentacja przedsiębiorstwa handlowego w

języku obcym

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej, powinieneś umieć:

− korzystać z różnych źródeł informacji,

− posługiwać się podstawową terminologią z zakresu finansów i rachunkowości,

− wymieniać podstawowe składniki majątku przedsiębiorstwa,

− sporządzać bilans przedsiębiorstwa handlowego,

− sporządzać i analizować sprawozdania finansowe,

− rozliczać koszty w czasie,

− obliczać strukturę i wskaźniki poziomu kosztów,

− ustalać wynik finansowy małego przedsiębiorstwa handlowego,

− obliczać obciążenia z tytułu wyniku finansowego wobec budżetu,

− ewidencjonować obciążenia z tytułu wyniku finansowego.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

− sklasyfikować i scharakteryzować plany,

− określić zasady planowania,

− scharakteryzować metody planowania,

− określić tryb opracowania planu działalności gospodarczej,

− sporządzić uproszczony plan rzeczowy i finansowy,

− przeprowadzić uproszczoną analizę ekonomiczną.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Istota planowania

4.1.1. Materiał nauczania

Istota planowania

Do tego samego celu można dotrzeć różnymi drogami. Prowadzący działalność

gospodarczą wyznaczają cele swej działalności oraz sposoby i metody ich osiągania, inaczej

mówiąc planują. Plan łączy więc wszystkie zamierzenia związane z działalnością

gospodarczą w jedną całość po to, aby osiągnąć jak najlepszy rezultat w konkretnej sytuacji

ekonomicznej.

Istota planowania polega na:

− formułowaniu celów (co należy robić?),

− określaniu czasu, w którym cele mają być realizowane (kiedy?),

− określaniu sposobów działania, aby osiągnąć cele (gdzie to wykonywać? kto ma to

wykonywać? czym to wykonywać? jak? ile? i za ile?).

Jeśli plan jest właściwie skonstruowany, to mamy możliwość porównania ze sobą

zasobów jakimi dysponuje jednostka gospodarcza:

− maszyny, urządzenia (technikę),

− używaną technologię (organizację),

− kwalifikacje kadry pracowniczej

z celem, jaki chcemy osiągnąć, np. wyborem asortymentu towarów, przy sprzedaży których

osiąga się najwyższy zysk.

W literaturze można znaleźć różne kryteria na podstawie, których można ocenić jakość

planu. Wydaje się jednak, że opracowane przez prof. T. Kotarbińskiego cechy dobrego planu

są aktualne do dzisiaj: „Dobry plan to taki, który jest:

− celowy, a więc doprowadzający do wyznaczonego celu,

− wykonalny, czyli możliwy do zrealizowania,

− niesprzeczny, tzn. czynność następna wynika z wcześniejszej,

− operatywny, tj. łatwy w zrozumieniu i w opanowaniu jego treści,

− racjonalny, tzn. oparty na rzetelnej wiedzy,

− elastyczny, czyli dopuszczający do zmian w trakcie realizacji,

− optymalnie szczegółowy, tj. ani zbyt szczegółowy, ani zbyt ogólny,

− odpowiednio długodystansowy, obejmujący najdłuższy przedział czasu,

− terminowy, a więc wyznaczający datę, po której jest nieważny,

− kompletny, tzn. obejmujący całość zadania i wszystkie istotne elementy składowe.”

1

1

Źródło: Piasecki B. Ekonomika i zarządzanie małą firmą, Wydawnictwo Naukowe PWN Warszawa – Łódź

1999, s 165

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Rodzaje planów

Planowanie odgrywa istotną rolę w procesie podejmowania decyzji co do wyboru zadań

i środków do ich realizacji. Bardzo ważne jest również określenie przedmiotu planowania,

który ma wymiar: rzeczowy, personalny i przestrzenny. Każdy z tych wymiarów może być

rozpatrywany w ujęciu wewnętrznym i zewnętrznym. W ramach planowania należy

uwzględnić różne zależności i tendencje. Przy planowaniu należy uwzględnić uwarunkowania

zewnętrzne, np. rozwój technologiczny i techniczny, rozwój konkurencji, warunki społeczno-

ekonomiczne i polityczne, stan gospodarki, rozwój rynków zaopatrzenia i zbytu.

Zastosowanie tych kryteriów umożliwia wyodrębnienie różnych rodzajów planów

w przedsiębiorstwie handlowym.

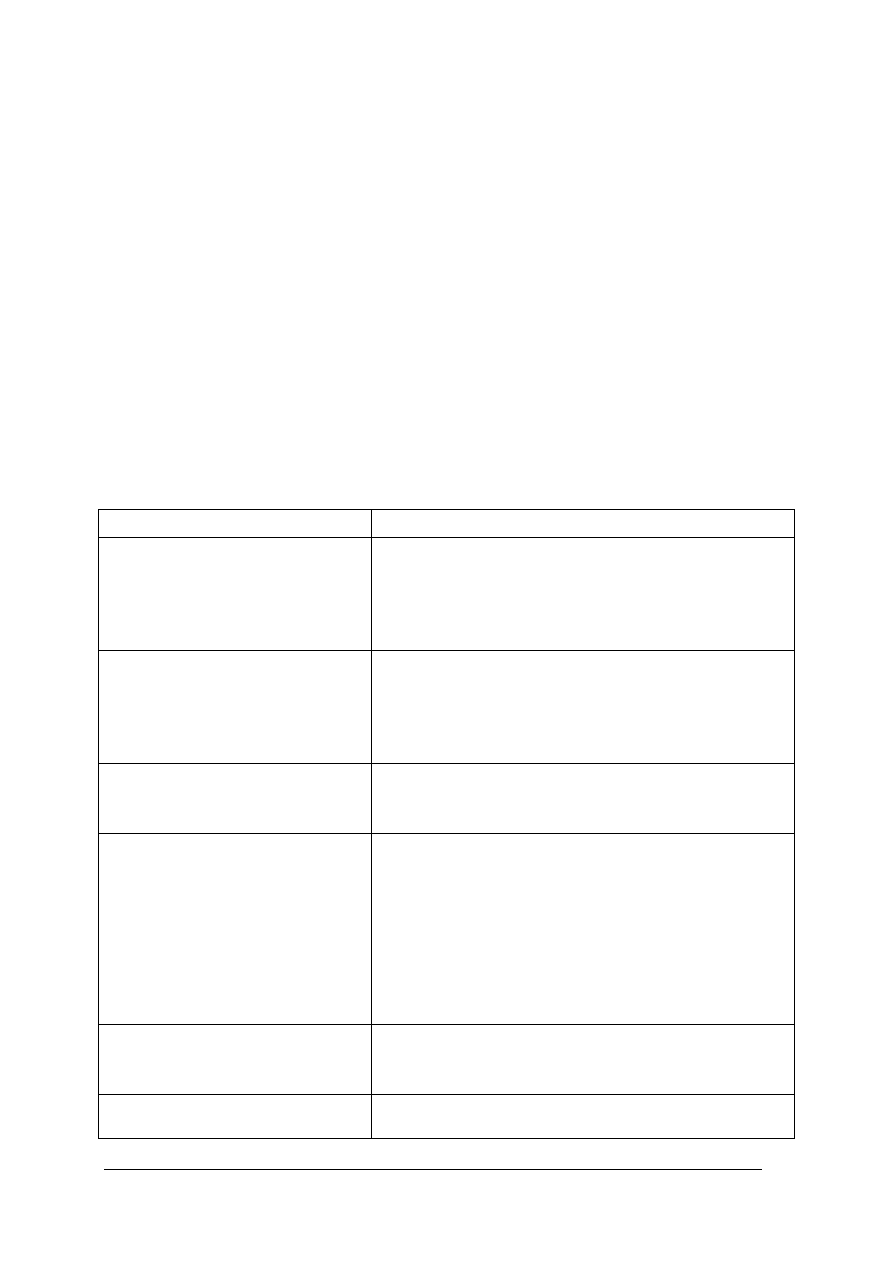

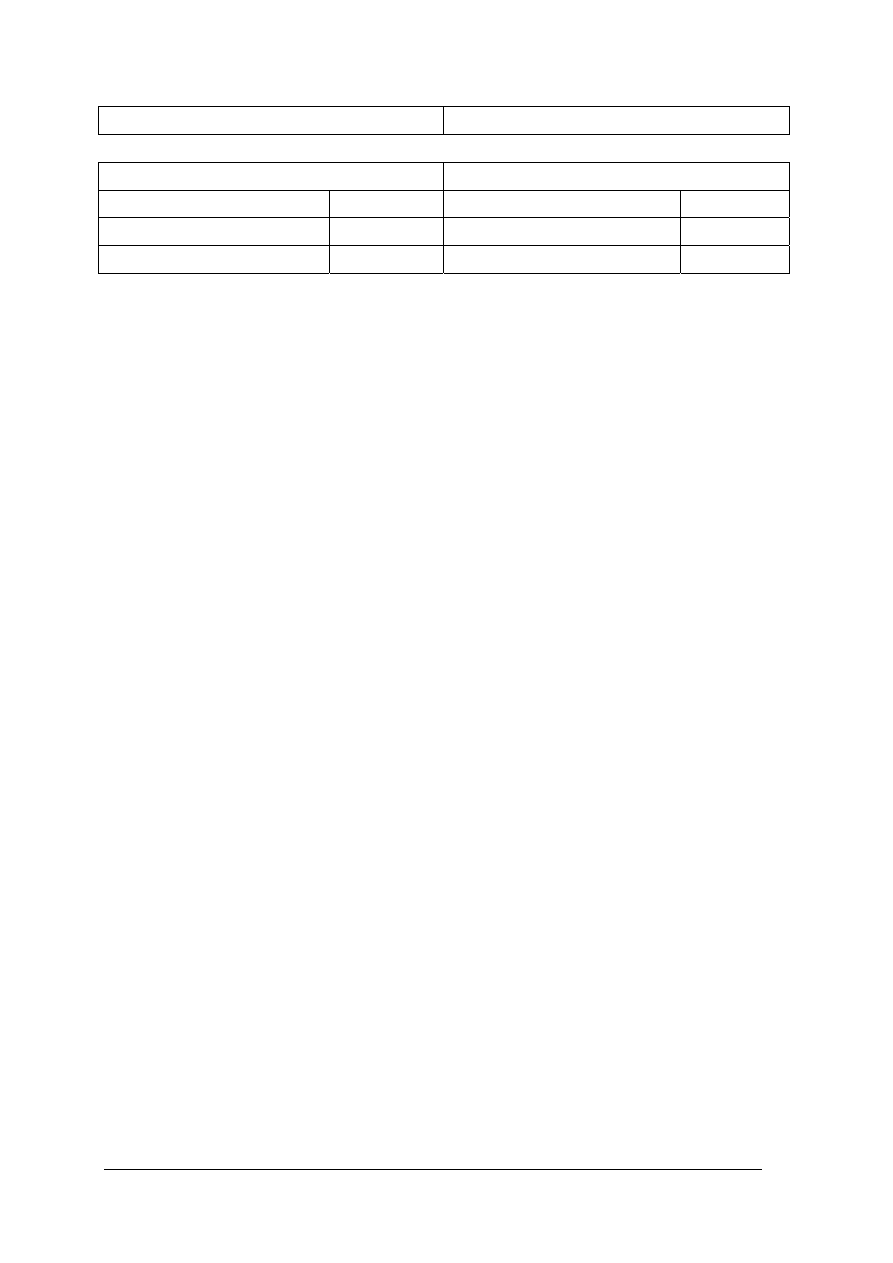

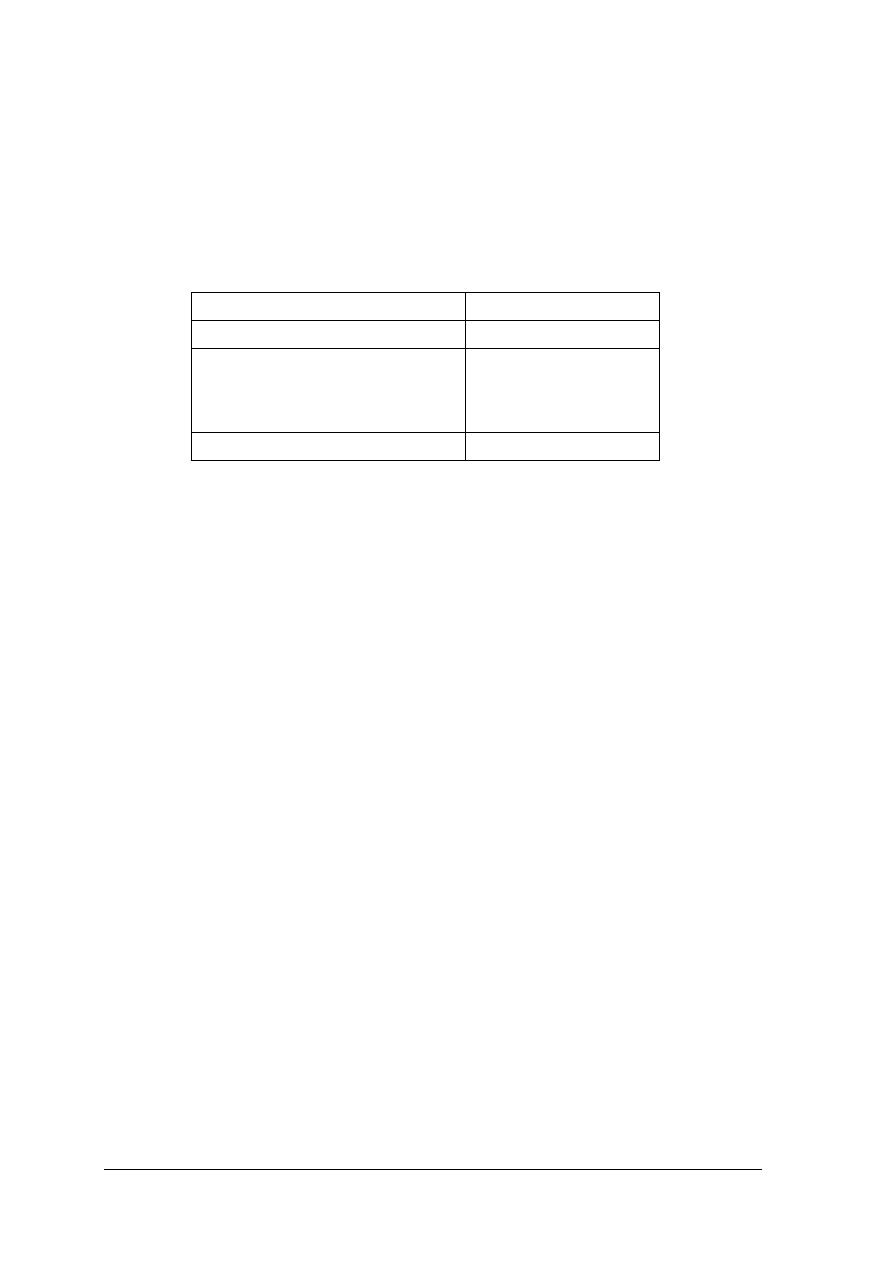

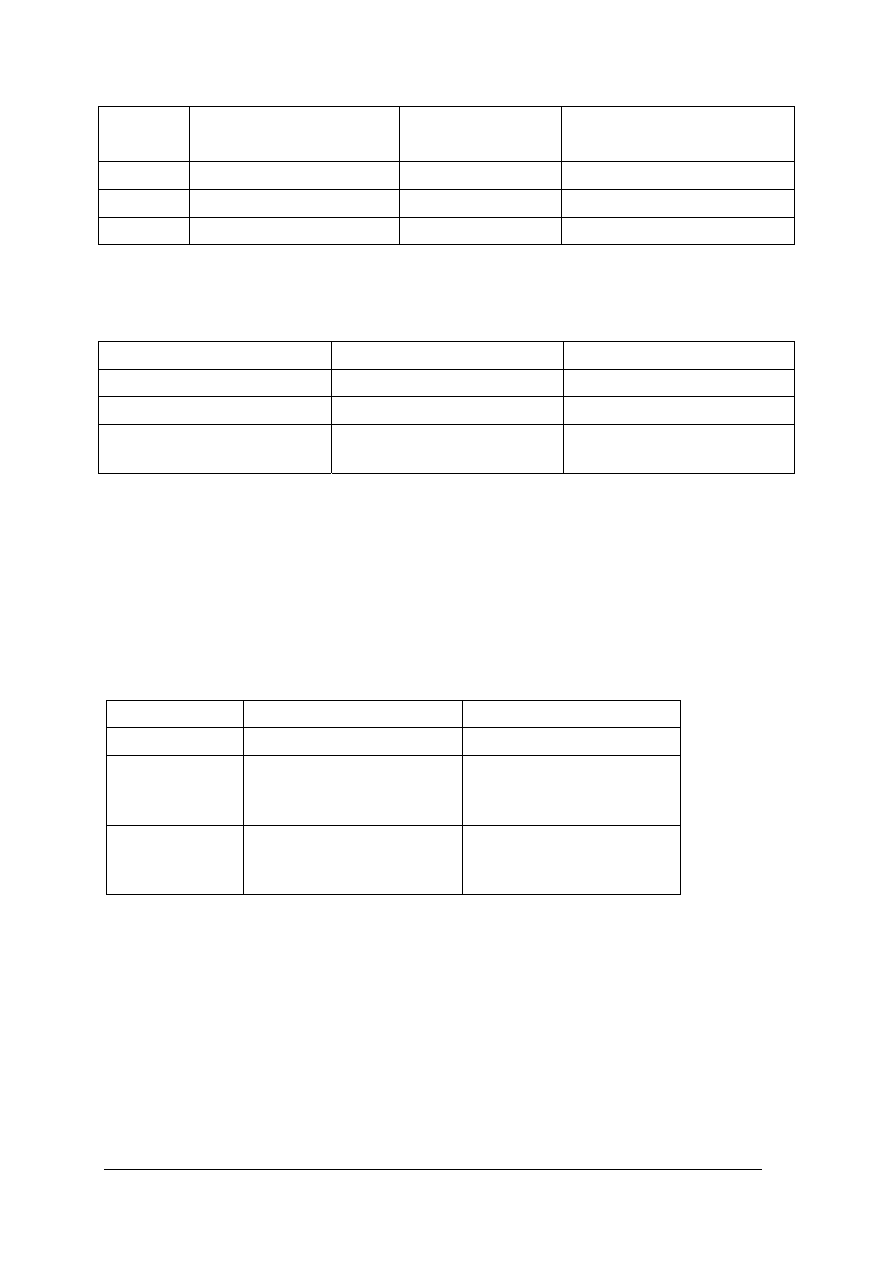

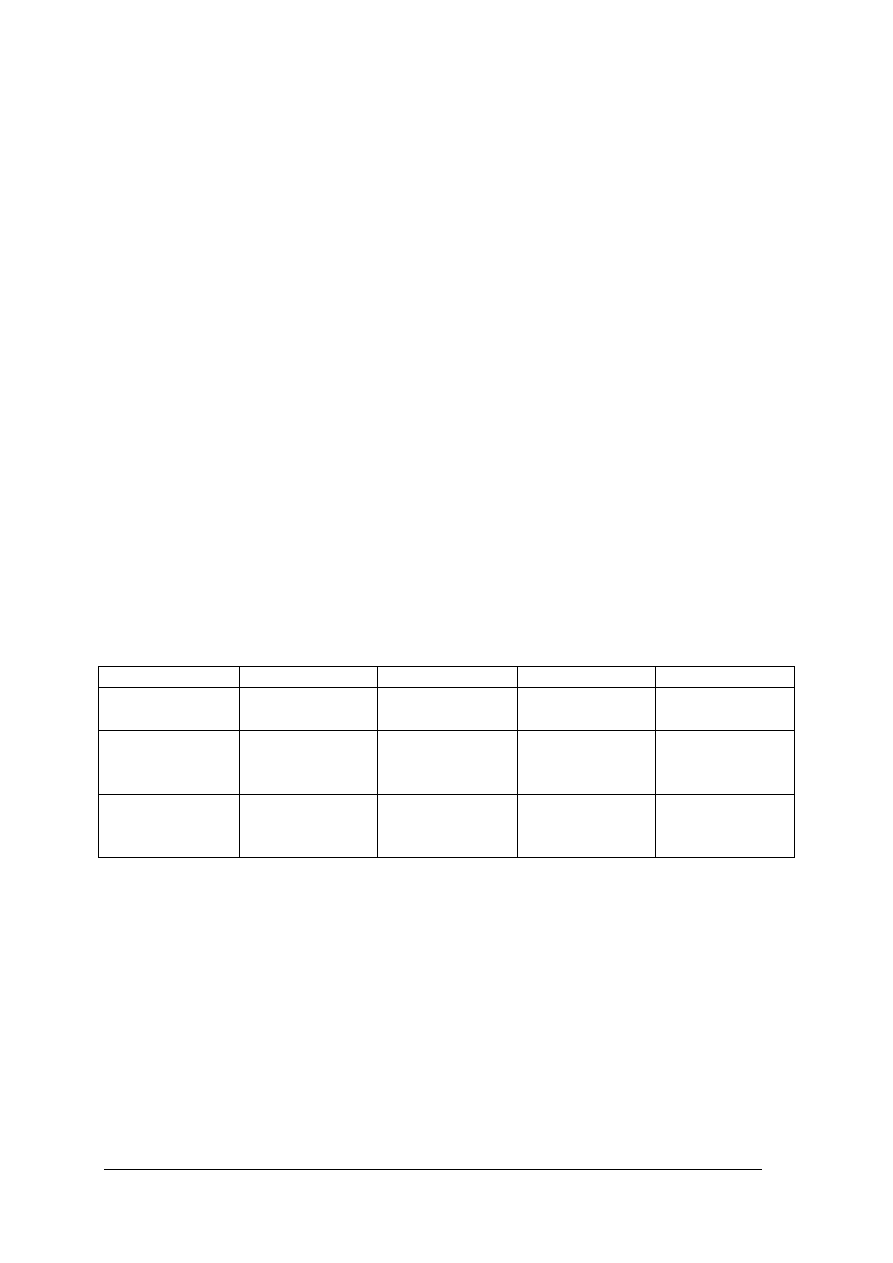

Tabela 1. Rodzaje planów [opracowanie własne na podstawie [6]]

Kryteria planowania

Rodzaje planów

Faza rozwoju przedsiębiorstwa

− plan założenia przedsiębiorstwa,

− plan rozruchu,

− plan wzrostu,

− plan fazy dojrzałej,

− plan fazy schyłkowej,

− plan likwidacji firmy

Horyzont planowania

− planowanie strategiczne (długi okres – nawet

do 15 lat)),

− planowanie taktyczne (średni okres czasu 4-6

lat),

− planowanie operacyjne (krótki okres – do

roku)

Aspekty przestrzenne

− plany lokalne,

− plany regionalne,

− plany narodowe,

− plany międzynarodowe

Aspekty monetarne

− plan płynności finansowej,

− plan wyników,

− plan zysku,

− plan kosztów,

− plan cen

Funkcje występujące

w przedsiębiorstwie

− plan zakupu towarów,

− plan sprzedaży towarów,

− plan personalny,

− plan finansowy,

− plan badań i rozwoju

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Planowanie jest procesem podejmowania decyzji co do pożądanego przyszłego stanu

przedsiębiorstwa i jako takie dzieli się na dwa podstawowe rodzaje:

− planowanie strategiczne, które określa cele i kierunki działania przedsiębiorstwa

handlowego w długim okresie (do 15 lat),

− planowanie operacyjne, które określa działania przedsiębiorstwa handlowego

w krótkim okresie (do jednego roku).

Planowanie strategiczne składa się z kilku etapów:

a) etap pierwszy – ustalana jest misja firmy, która jest podstawą do sformułowania

strategii działania na rynku. Aby misja firmy została ustalona, musi być

przeprowadzona analiza otoczenia firmy, która dotyczy:

− makrootoczenia – brane są pod uwagę następujące czynniki: demograficzny (np.

zmiany rozkładu ludności według wieku), ekonomiczny (np. poziom dochodów

realnych, poziom i struktura wydatków gospodarstw domowych), kulturowy

(np. troska o zdrowie i bezpieczeństwo ekologiczne), prawny (np. przepisy

regulujące poziom podatków, czas działalności), społeczno-polityczny (np.

programy gospodarcze poszczególnych partii), technologiczny (np.

elektroniczny system sprzedaży),

− mikrootoczenia – brane są pod uwagę elementy takie, jak: konsumenci,

dostawcy, konkurenci,

b) etap drugi – ustalane są cele i zadania zgodne z kierunkiem rozwoju

przedsiębiorstwa handlowego (należy określić, co firma powinna zrobić w branym

pod uwagę czasie). Ogólnie cele te dotyczą czterech grup zagadnień:

− cele marketingowe – związane ze sprzedażą, udziałem firmy w rynku,

sposobami komunikacji itp.,

− cele prestiżowe – ściśle wynikają z misji firmy, dotyczą planowanych

inwestycji, zadań związanych z wyróżnieniem firmy handlowej spośród

konkurentów,

− cele finansowe – związane z osiąganym zyskiem, a także stopą zwrotu

inwestycji,

− cele organizacyjne – dotyczą głównie płynności zatrudnienia i kwalifikacji siły

roboczej,

c) etap trzeci – ustalane są strategie umożliwiające osiąganie określonych celów, polega

to na opracowaniu wariantów strategii przydatnych w osiąganiu tych celów.

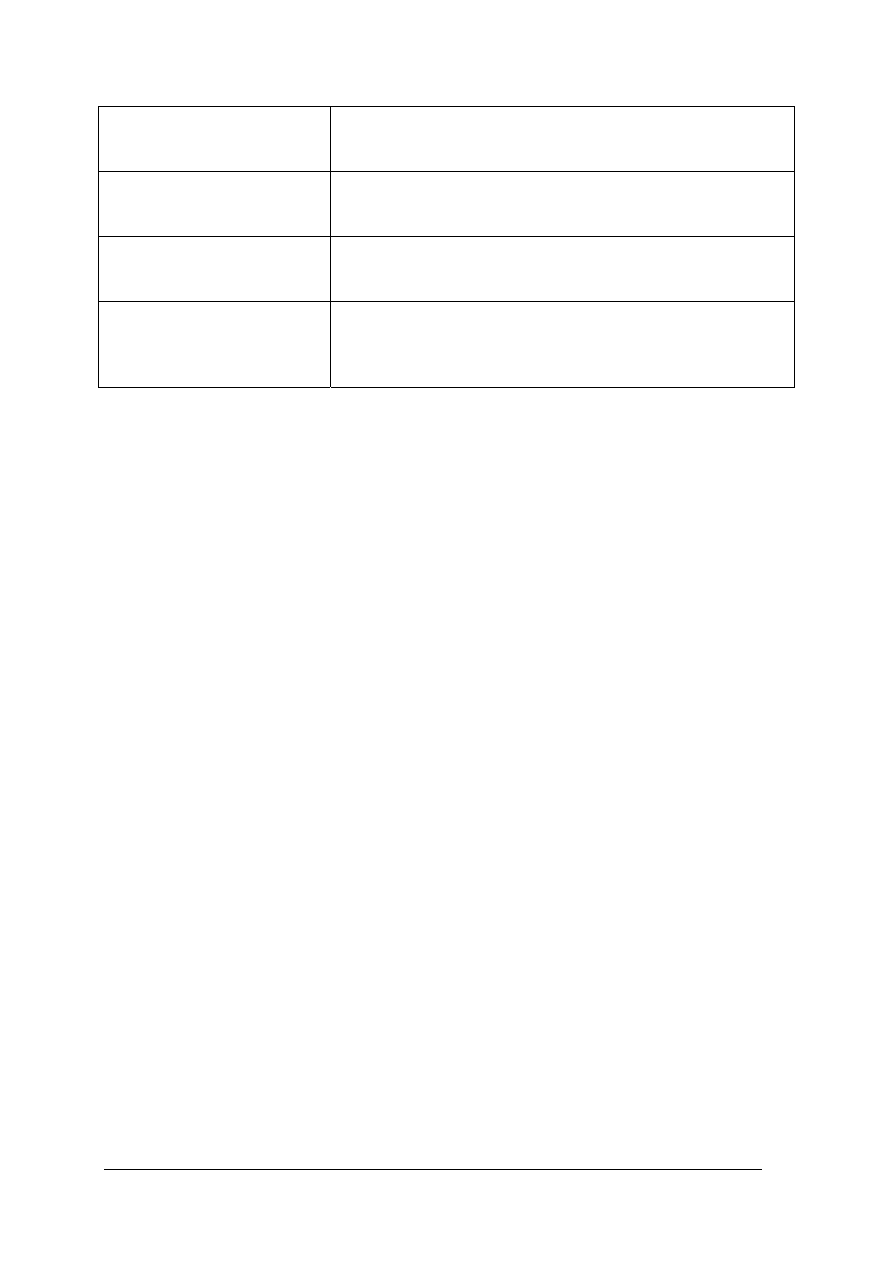

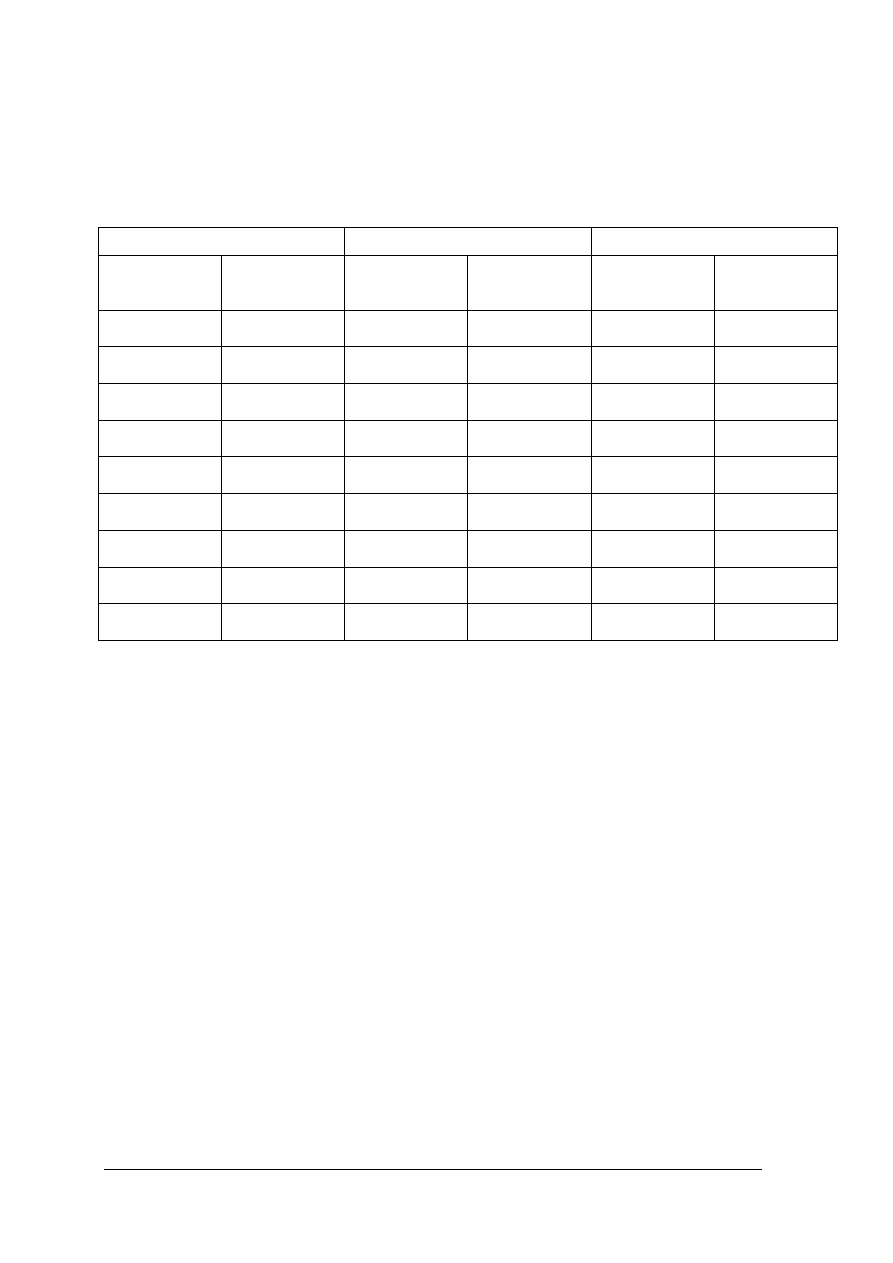

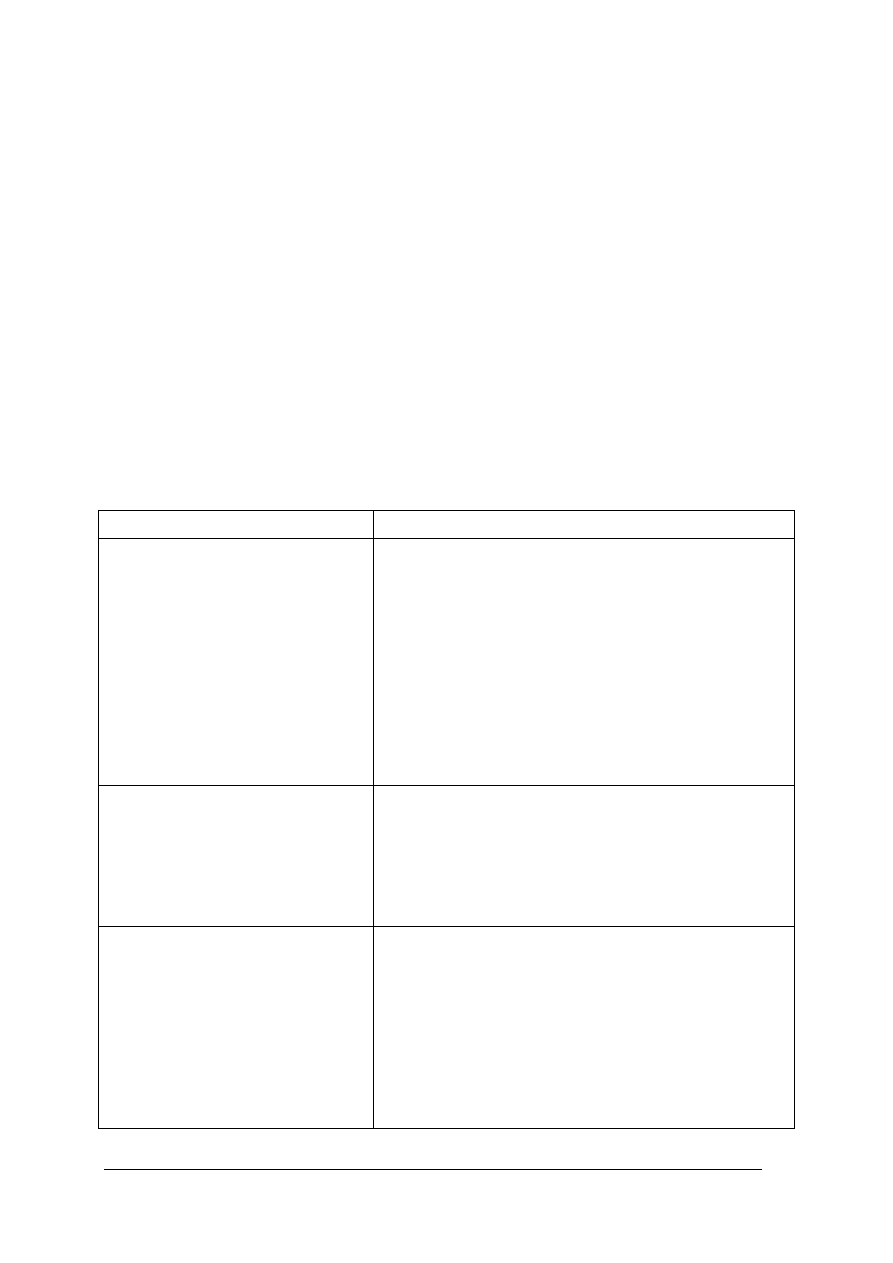

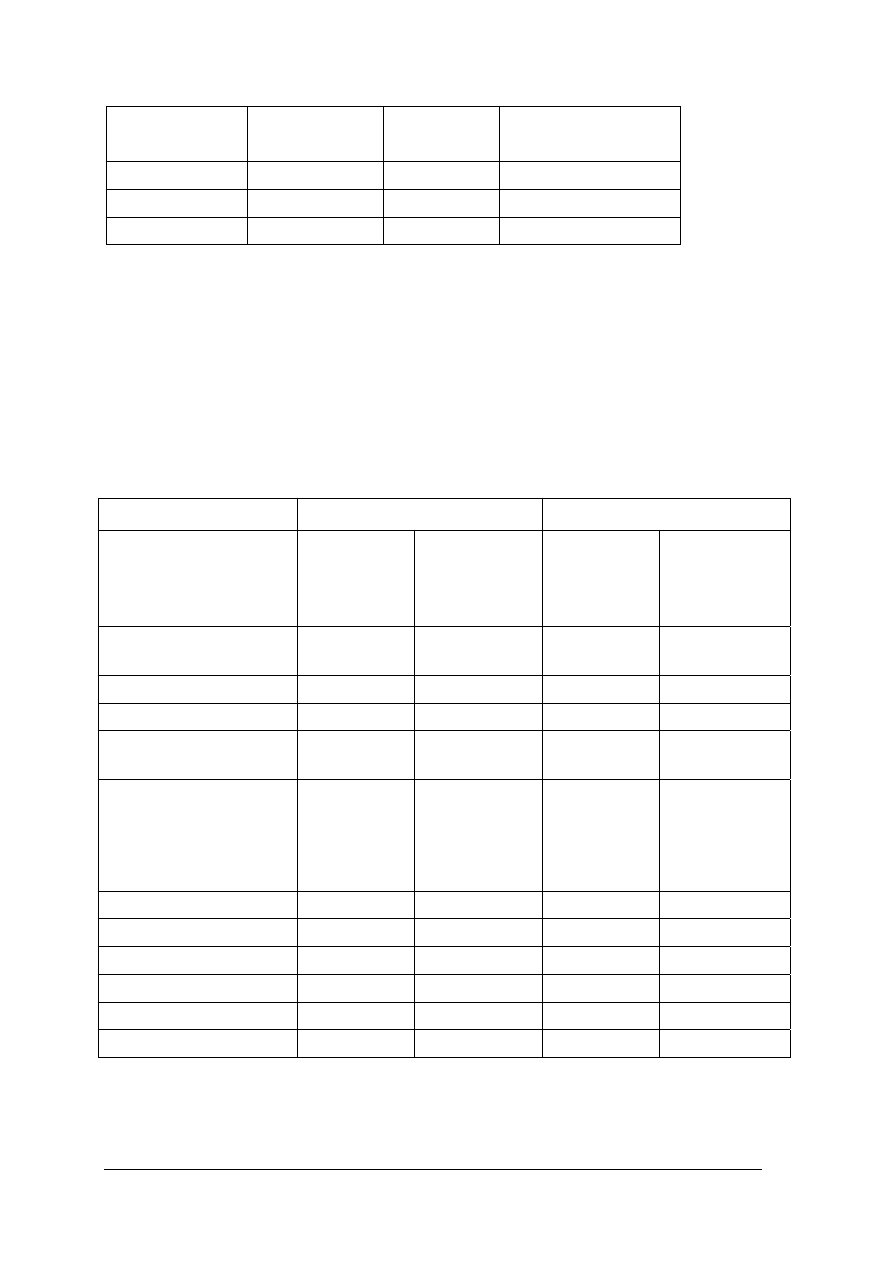

Tabela 2. Najczęściej stosowane strategie planowania w przedsiębiorstwach handlowych [opracowanie własne

na podstawie [7]]

Lp. Główne grupy

strategii

planowania

Rodzaje strategii

planowania

Charakterystyka

Strategia penetracji opiera się na niezmienności

oferowanych towarów i zakresu obsługiwanych

konsumentów

1 OGÓLNE

WZROSTU

polega

na szybkim

dostosowywaniu

do

Strategia rozwoju rynku oferuje aktualny

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Lp. Główne grupy

strategii

planowania

Rodzaje strategii

planowania

Charakterystyka

asortyment nowym klientom

Strategia rozwoju asortymentu polega na

rozszerzeniu oferty towarów

zachodzących

zmian, przez

zmianę oferty i

zakresu usług

Strategia zróżnicowania polega na wprowadzeniu

nowych towarów na nowe rynki

INTEGRACJI Realizowana

jest

przez producentów, którzy tworzą

własną sieć handlową lub przez przedsiębiorstwa

handlowe, które nabywają zakłady produkcyjne

SELEKTYWNE Polega na koncentrowaniu się organizacji

handlowych na określonych rynkach

konsumenckich lub wybranych segmentach

konsumentów docelowych

PRODUKTYWNE

(efektywne)

Mają na celu uzyskanie lepszych wyników

w działalności gospodarczej, przy niezmienionych

zasobach czynników wytwórczych. Często

wykorzystuje się w tych strategiach, działania

zmierzające do zwiększenia rotacji towarów oraz

zmniejszenia ponoszonych kosztów

Strategia niezróżnicowania – oferta i instrumenty

marketingowe są takie same dla całego rynku

Strategia zróżnicowania – zróżnicowanie oferty

i

instrumentów marketingowych dla różnych

segmentów rynku

SEGMENTACJI

Strategia koncentracji – dostosowanie ofert

i stosowanych instrumentów marketingowych do

jednego segmentu

TOWARU I

ASORTYMENTU

Polega na wyborze najwłaściwszych produktów

i oferowaniu ich w taki sposób, aby zaspokoić jak

najlepiej potrzeby konsumentów

CEN I MARŻ Musi

nawiązywać do ogólnej strategii działania

przedsiębiorstwa handlowego

KOMUNIKACJI

(PROMOCJI)

Opiera się na właściwym, w istniejącej sytuacji

rynkowej i przy określonym zakresie działań

przedsiębiorstwa, wykorzystaniu instrumentów

promocji (reklamy, sprzedaży osobistej, promocji

sprzedaży, publicity)

OBSŁUGI

KLIENTÓW

Dotyczy zakresu i jakości usług, które są oferowane

konsumentowi

SZCEGÓŁOWE

LOKALIZACJI

Stosowana jest okazjonalnie i wiąże się z reguły

z procesem inwestycyjnym

Efektem planowania strategicznego jest zbiór rozmaitych strategii dotyczących

wszystkich dziedzin działalności przedsiębiorstwa handlowego.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Plan strategiczny przedsiębiorstwa handlowego jest dokumentem:

a) poufnym:

− ma chronić własne pomysły przed wykorzystaniem przez innych,

− ma utrzymać planowaną przewagę konkurencyjną,

− ma za zadanie zaskoczyć potencjalnych konkurentów,

b) wyznaczającym kierunki działań na najbliższe 5–15 lat,

c) uwzględniającym szczegółową analizę otoczenia, w jakim będzie przebiegać proces

działalności gospodarczej.

Planowanie operacyjne (operatywne, bieżące, wykonawcze)

Plany operacyjne skoncentrowane są na węższym zakresie spraw, obejmują krótki czas,

wyznaczają bezpośrednio zadania dla wykonawców. Planowanie operacyjne często nazywane

jest planowaniem bieżącym lub wykonawczym.

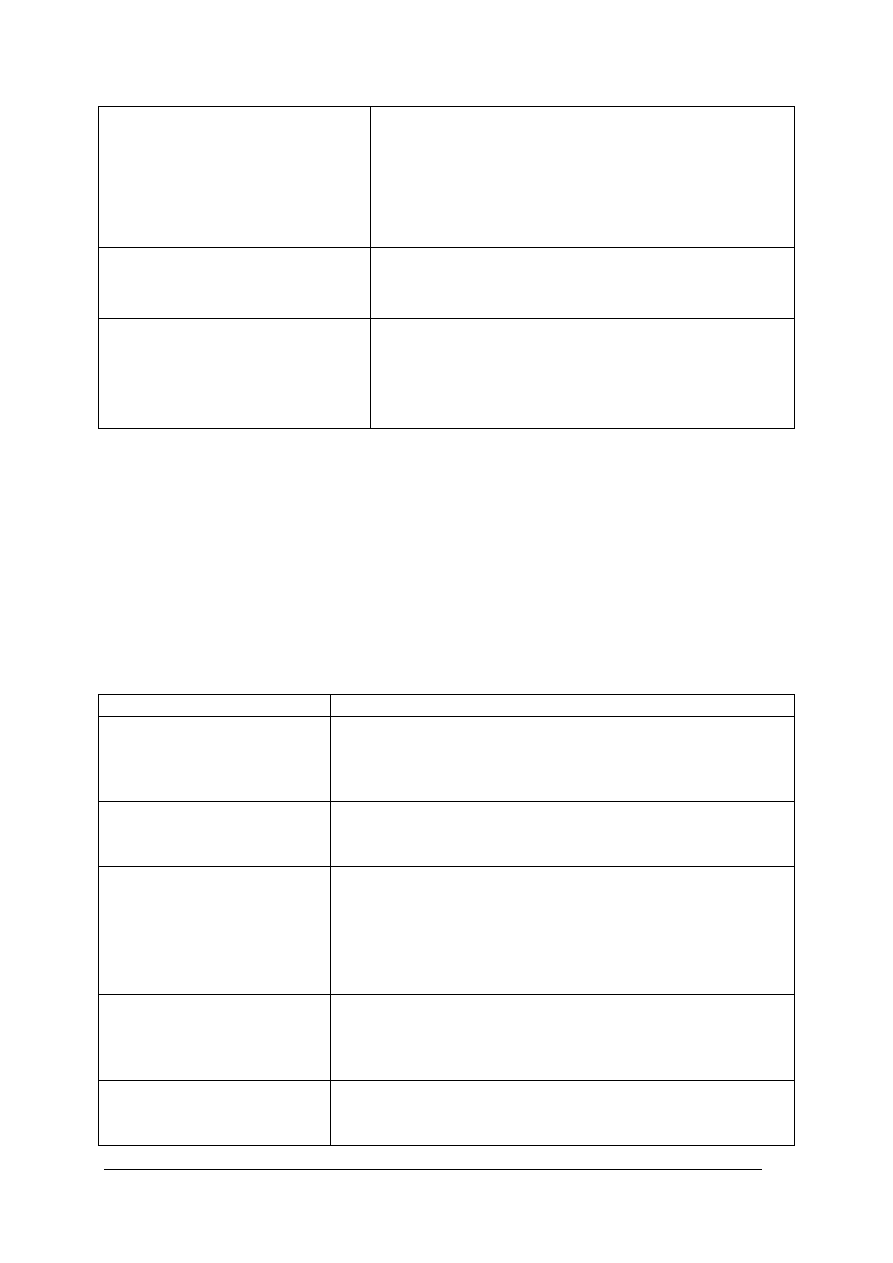

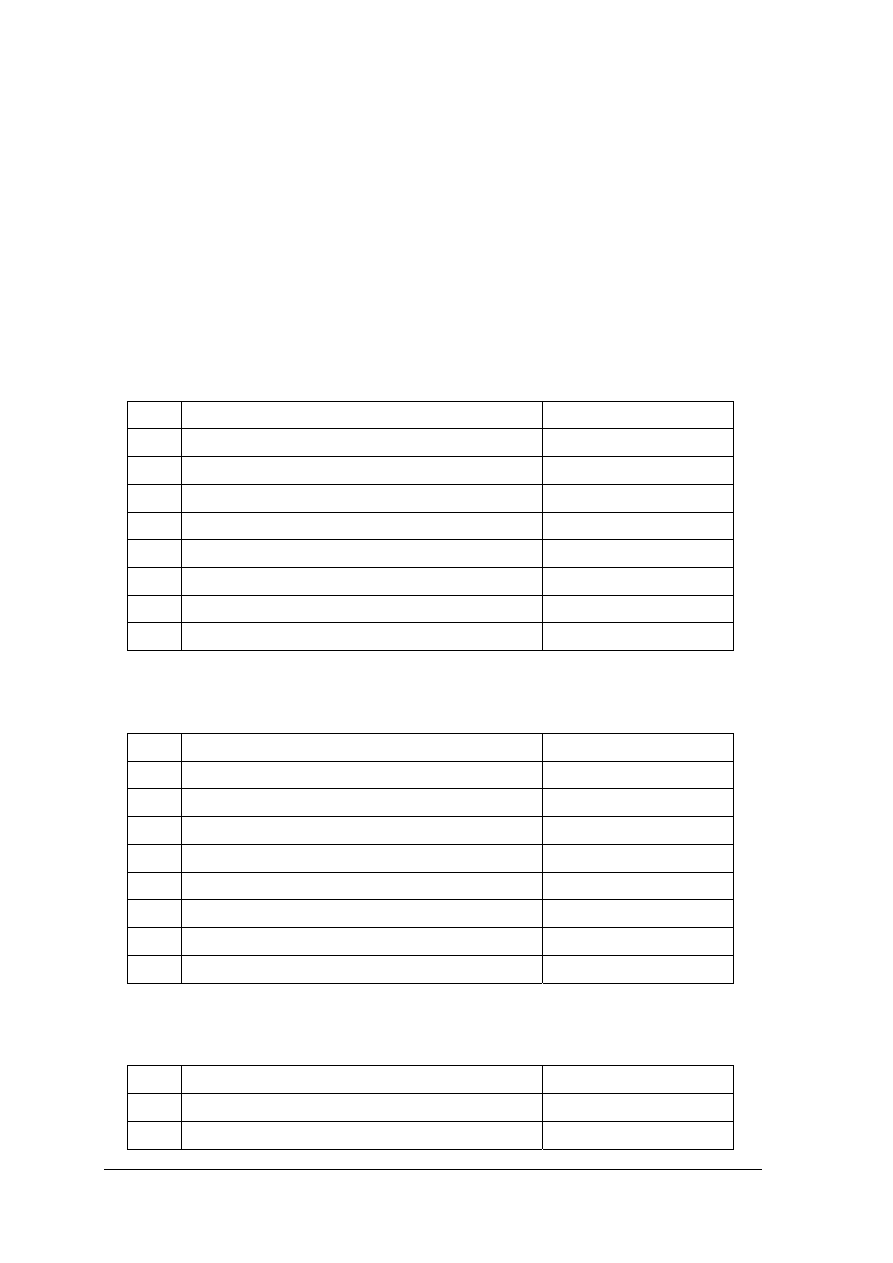

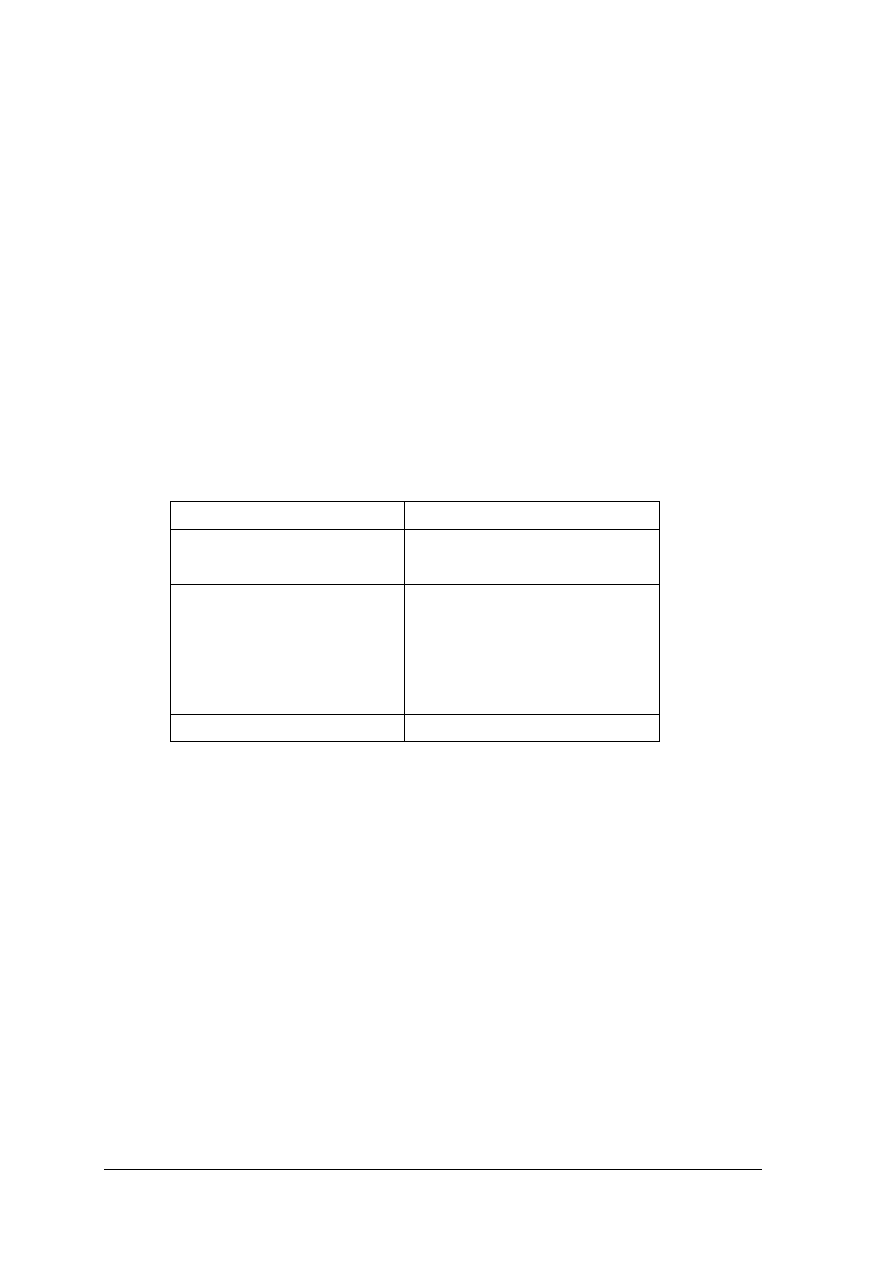

Tabela 3. Rodzaje planów operacyjnych [2, s. 217]

Plan jednorazowy

Program

Projekt

Przygotowany do realizacji działań, które zapewne w przyszłości nie

będą powtarzane.

Jednorazowy plan dla szerszego zestawu działań.

Plan jednorazowy o węższym zakresie i mniejszej złożoności niż

program.

Plan ciągły

Wytyczne polityki

Standardowa

procedura działania

Przepisy i

regulaminy

Plan trwale obowiązujący, opracowany dla działań, które powtarzają

się regularnie w pewnym okresie.

Plan ciągły, który określa ogólną reakcję organizacji na pewien

problem lub sytuację.

Plan ciągły określający kroki, jakie należy podjąć w określonych

okolicznościach.

Plany ciągłe opisujące dokładnie sposób wykonania określonych

czynności.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Na czym polega istota planowania?

2. Jakie uwarunkowania zewnętrzne należy uwzględnić przy planowaniu działalności

handlowej?

3. Jaki rodzaj planu wybierzesz dla rocznego czasu działania firmy?

4. Jakie rodzaje planów ze względu na funkcje występują w przedsiębiorstwie?

5. Z jakich etapów składa się planowanie strategiczne?

6. Jakie są najczęściej stosowane strategie planowania w przedsiębiorstwie handlowym?

7. Jakie są rodzaje planów operacyjnych (bieżących)?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.1.3. Ćwiczenia

Ćwiczenie 1

Aby rozpocząć działalność gospodarczą sam pomysł nie wystarczy, trzeba sporządzić

plan.

Odpowiedz na pytania:

1. Co chcesz robić?

2. Kiedy chcesz to zrealizować (podaj czas)?

3. Jakie działania podejmiesz, aby zrealizować cel?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zastanowić się i wypisać na kartce wszystkie pomysły, jakie przyjdą Ci do głowy na

temat możliwości prowadzenia działalności gospodarczej,

2) wybrać jeden z pomysłów i zastanowić się, w jakim czasie mógłbyś go zrealizować,

3) wypisać na kartce wszystkie działania, jakie musiałbyś podjąć w związku z realizacją

tego pomysłu.

Wyposażenie stanowiska pracy:

− literatura z punktu 6 poradnika

Ćwiczenie 2

Wykorzystując pomysł na działalność gospodarczą z ćwiczenia 1, sporządź

harmonogram działań na okres 6 miesięcy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować wszystkie działania jakie musiałbyś podjąć w związku z realizacją

pomysłu na wybrany rodzaj działalności gospodarczej,

2) przyporządkować im ramy czasowe,

3) sporządzić plan w kolejności zdarzeń (pierwszy miesiąc, drugi miesiąc, … , szósty

miesiąc).

Wyposażenie stanowiska pracy:

− literatura z punktu 6 poradnika

Ćwiczenie 3

Wykorzystując pomysł na działalność gospodarczą (ćwiczenie 1, 2) sporządź plan

strategiczny (10 lat).

Odpowiedz na pytania:

1. Jakie potrzeby będzie zaspokajać oferowany asortyment towarów?

2. Jakim wymaganiom estetycznym, jakościowym, cenowym powinny odpowiadać

towary?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

3. Jaką pozycję rynkową przedsiębiorstwo handlowe zamierza osiągnąć (zasięg

geograficzny, udział sprzedaży przedsiębiorstwa w ogólnych obrotach rynku)?

4. W jakim kierunku powinien iść rozwój przedsiębiorstwa?

5. Jakie będą źródła finansowania procesu uruchamiania działalności gospodarczej

i późniejszej działalności przedsiębiorstwa?

6. Jaki poziom zysku przedsiębiorstwo zamierza osiągać i w jaki sposób zysk ten będzie

wykorzystywany?

7. W jaki sposób przedsiębiorstwo będzie realizować oczekiwania swoich

współpracowników (np. poziom zarobków, karier pracowniczych, dokształcania)?

8. Kto będzie klientem przedsiębiorstwa?

9. Kto będzie dostawcą towarów?

10. Kto będzie konkurentem przedsiębiorstwa?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odpowiedzieć pisemnie na pytania,

2) opracować plan strategiczny, podając:

− misję przedsiębiorstwa,

− cele i zadania (marketingowe, prestiżowe, finansowe, organizacyjne),

− strategie jakie zastosujesz, aby osiągnąć cele.

Wyposażenie stanowiska pracy:

− literatura z punktu 6 poradnika

4.1.2. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) definiować pojęcie planowania?

2) wymienić uwarunkowania zewnętrzne, jakie trzeba uwzględnić przy

planowaniu działalności handlowej?

3) wymienić i scharakteryzować rodzaje planów?

4) sporządzić roczny plan sprzedaży?

5) zaprojektować plan zatrudnienia sprzedawców?

6) scharakteryzować etapy planowania strategicznego?

7) wymienić najczęściej stosowane strategie planowania w przedsiębiorstwach

handlowych?

8) wymienić rodzaje planów operacyjnych (bieżących)?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2. Zasady i metody planowania

4.2.1. Materiał nauczania

Zasady planowania

Zasady planowania wytyczają normy i reguły postępowania w tworzeniu planów oraz ich

realizacji.

Zróżnicowanie zasad planowania wynika między innymi z:

− rodzaju działalności gospodarczej (przedsiębiorstwa handlowe, przemysłowe,

usługowe),

− wielkości przedsiębiorstwa,

− zasięgu oddziaływania przedsiębiorstwa,

− struktury organizacyjnej,

− czasu planowania.

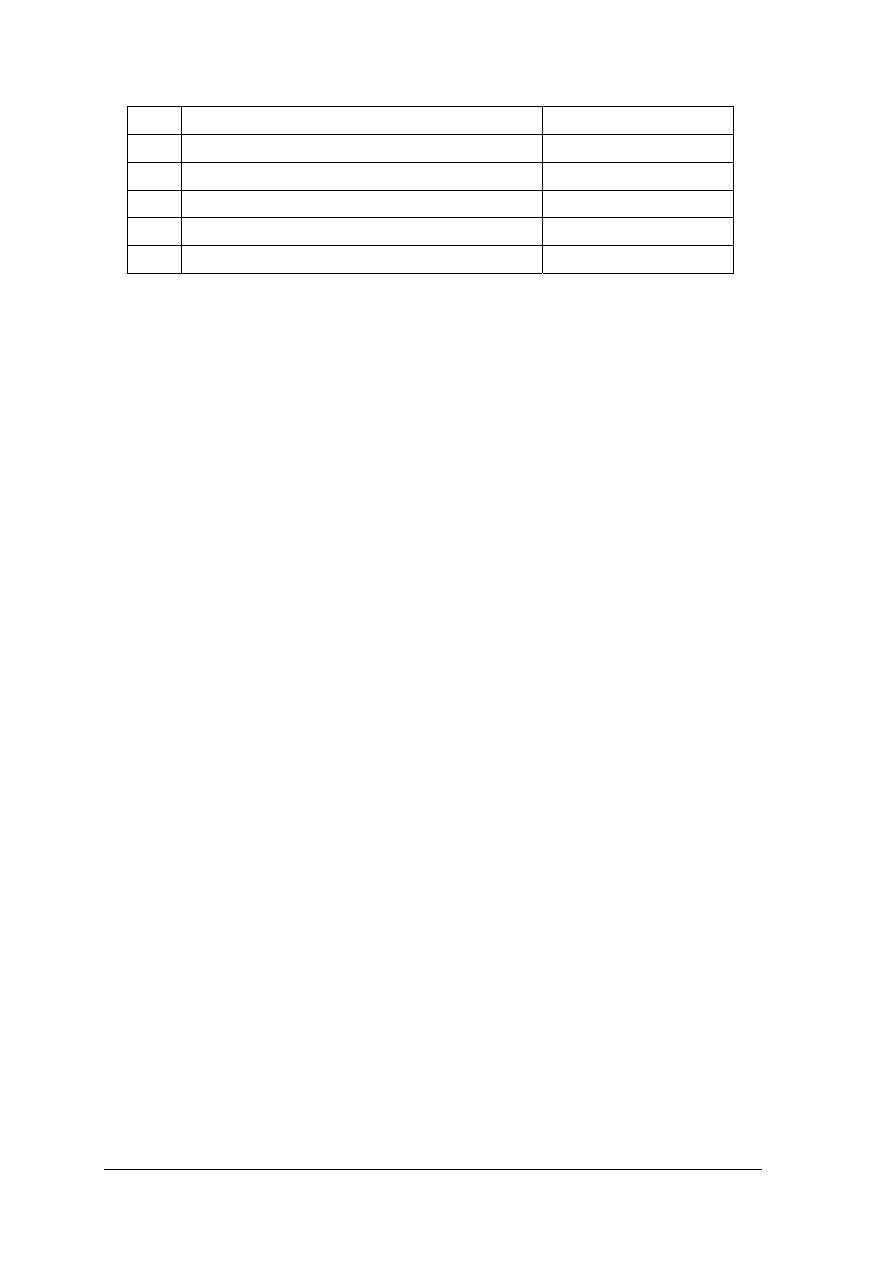

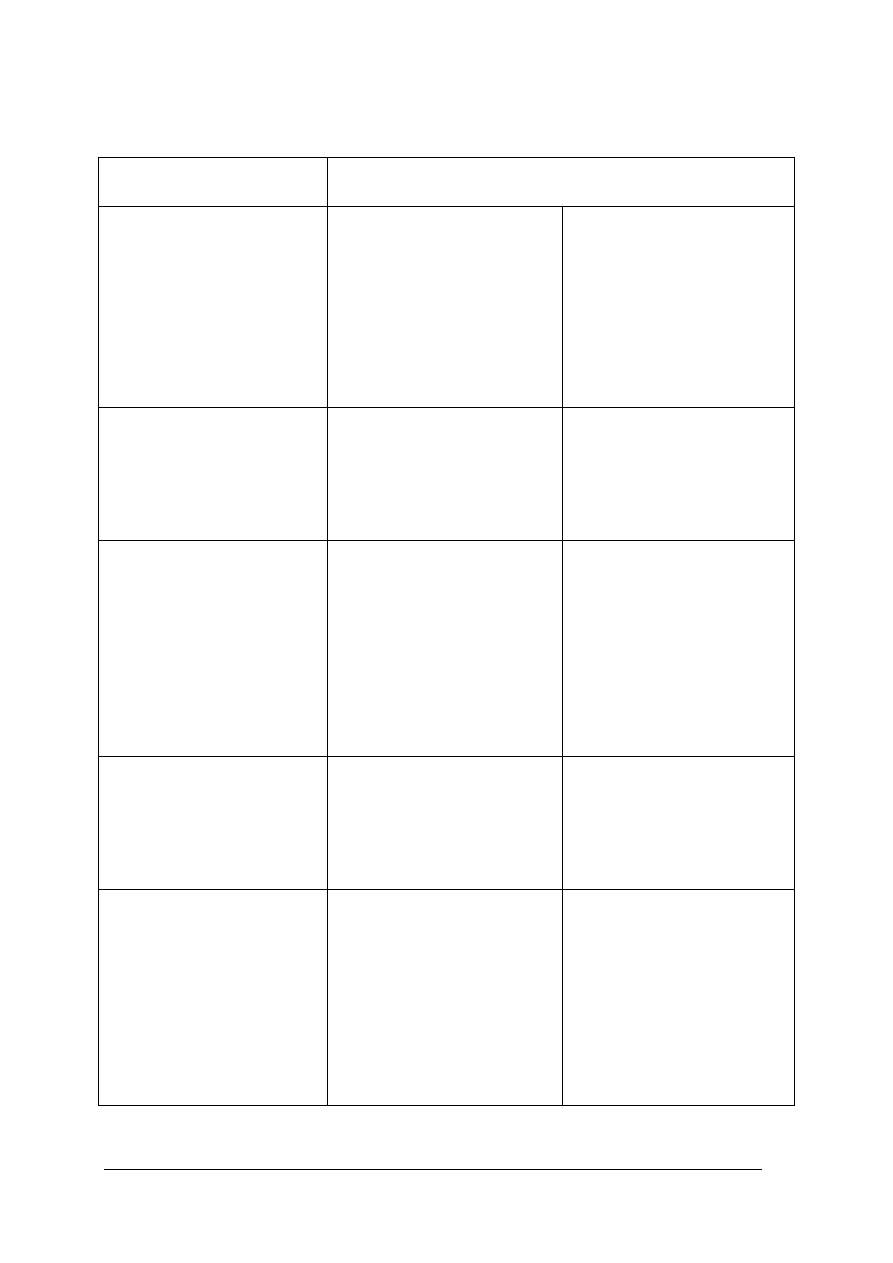

Tabela 4. Zasady planowania [opracowanie własne na podstawie [1]]

Zasady planowania

Cechy charakterystyczne

Zasada realności planu

− zadania zawarte w planie powinny być możliwe do

wykonania w istniejących warunkach (np. plan

będzie nierealny, jeżeli nie uwzględniono

istniejącej dużej konkurencji i zbyt optymistycznie

planuje się wzrost sprzedaży towarów)

Zasada wariantowych rozwiązań

(zasada alternatywnych rozwiązań)

− opracowuje się różne warianty planu, inaczej

mówiąc, dochodzi się do celu różnymi drogami

(zasada ta nabiera dużego znaczenia przy zmianach

na rynku, np. zmiana cen i taryf celnych wymusza

zmianę wariantu planu)

Zasada koncentracji

− posiadane środki koncentrowane są na tych

zadaniach, które najszybciej pozwalają osiągnąć

spodziewane rezultaty

Zasada gospodarności (zasada

racjonalnego gospodarowania)

− ma zastosowanie do określania: celów, zadań

i doboru środków potrzebnych do ich wykonania,

− ustalany jest najlepszy w danych warunkach wynik

działalności przy określonym zużyciu środków

niezbędnych do ich realizacji ,

− uzyskanie określonych efektów kosztem

najniższych nakładów związanych z ich

wykonaniem

Zasada elastyczności planowania

− dostosowuje się opracowany plan do zmieniających

się okoliczności (np. wynikających ze zmiany zasad

oprocentowania kredytów)

Zasada podstawowego ogniwa

− najczęściej tę zasadę stosuje się w planowaniu

strategicznym, polega ona na określeniu w planie

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

najważniejszych zadań decydujących o wynikach

działania jednostki gospodarczej i zapewnieniu

przede wszystkim środków na ich wykonanie

Metody planowania

Metody planowania (techniki planowania) są to sposoby ustalania wielkości

i wskaźników zawartych w planach. Nie ma jednej uniwersalnej metody planowania. Metodę

planowania wybiera się między innymi w zależności od:

− rodzaju planu,

− zagadnień objętych planem,

− branży i wielkości jednostki gospodarczej.

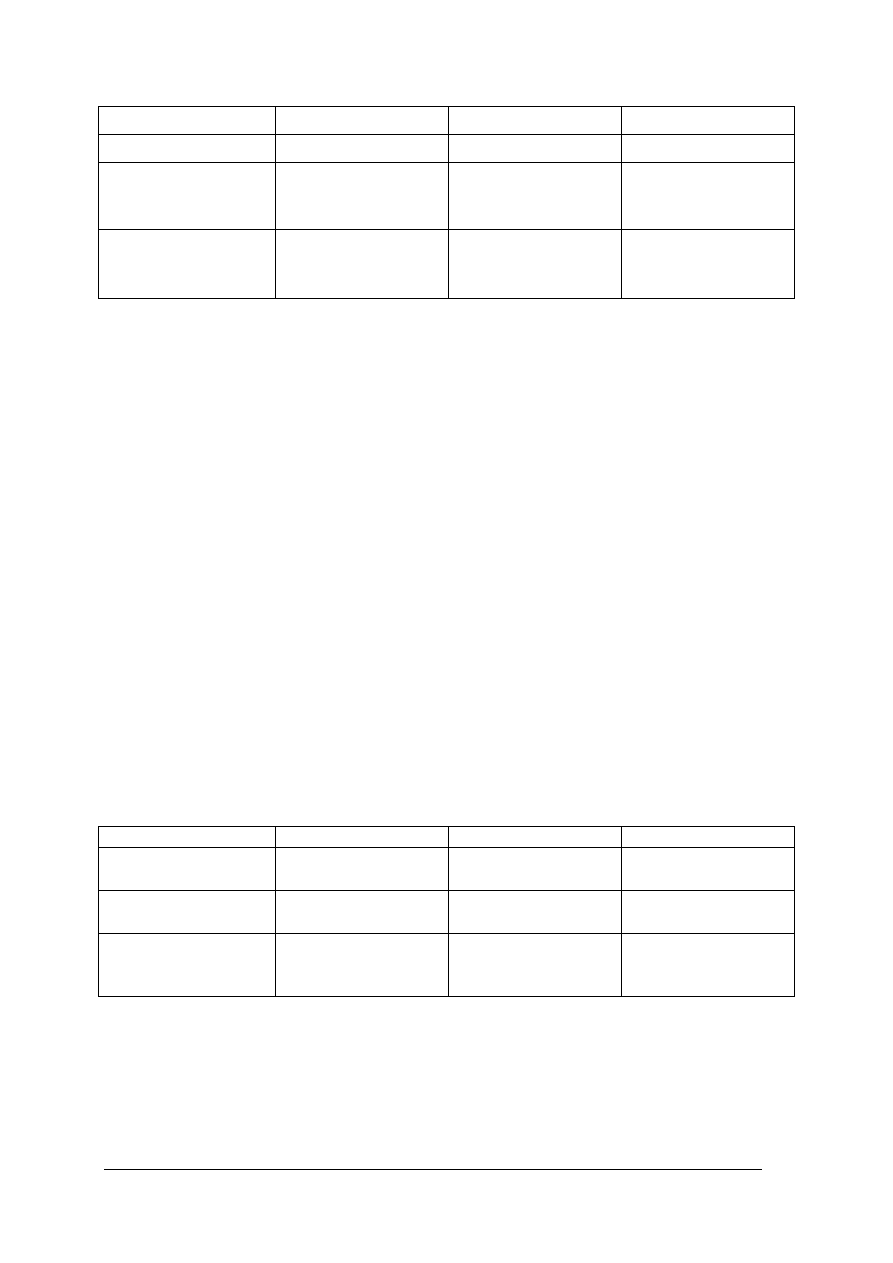

Tabela 5. Metody planowania [opracowanie własne na podstawie [1] i [ 7]]

Metody planowania

Cechy charakterystyczne

Metoda bilansowa

− polega na zestawieniu w postaci bilansu przyszłego

zapotrzebowania na towary i niezbędne środki lub

działań w celu zrównoważenia tego zapotrzebowania

oraz podjęciu koniecznych decyzji planistycznych w celu

zrównoważenia porównywalnych wielkości. Metoda ta

zapewnia powiązanie wszystkich procesów

gospodarczych oraz przyczynia się do wykrycia rezerw

lub ustalenia niedoborów. Znajduje ona zastosowanie na

różnych szczeblach planowania, w różnych okresach

oraz w stosunku do różnych wielkości planistycznych.

Metodą bilansową można ustalać np. zapotrzebowanie i

źródła jego pokrycia w odniesieniu do zasobów pracy,

towarów, zdolności przewozowej

Metoda proporcji

− metoda ekstrapolacji, polega na przyjęciu

dotychczasowego trendu w rozwoju danej wielkości

i zastosowaniu wskaźnika wyrażającego natężenie tego

trendu w okresach planowanych,

− metoda proporcji stałych opiera się na założeniu, że

dotychczasowy stosunek między dwiema wielkościami

planistycznymi nie ulegnie zmianie i współczynnik

obrazujący tę relację stosowany jest w obliczeniach do

okresu planowanego, np. współczynnik przewozowości

Metoda simpleks

(matematyczna metoda

planowania)

− służy do poszukiwania rozwiązania optymalnego dla

określonych wielkości planowych, a więc na przykład

takiej sprzedaży towarów, która daje największy zysk

Metoda sieciowa

− pozwala zorganizować czynności w ten sposób, aby

nakład czasu i środków był jak najmniejszy. Wspólną

cechą wszystkich odmian metody analizy sieciowej jest

graficzna technika przedstawiania planowanych

przedsięwzięć w postaci sieci powiązań (wykresu

zależności poszczególnych czynności)

Analiza SWOT

− często wykorzystywana w planowaniu strategicznym,

określa się na jej podstawie silne i słabe strony

przedsiębiorstwa oraz możliwości i zagrożenia, zarówno

dla własnego przedsiębiorstwa, jak i konkurencji

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Analiza cyklu życia

produktów

− służy do badania wielkości i dynamiki osiąganych

obrotów i na tej podstawie planowania asortymentu

towarów

Analiza portfolio

− za jej pomocą dokonuje się oceny struktury

asortymentowej produktów danego przedsiębiorstwa i ją

planuje

Metoda określenia luki

strategicznej

− polega na identyfikacji odchylenia miedzy rzeczywistym

a planowanym poziomem rozwoju przedsiębiorstwa,

inaczej mówiąc, na analizie niewykorzystanych szans

Metoda określenia docelowej

pozycji rynkowej

− określane są z reguły dwa różne cele:

a) dążenie do zajęcia dominującej pozycji na rynku,

osiągnięcie przewodnictwa rynkowego,

b) opanowanie nisz rynkowych

Organizacja planowania

Przedsiębiorstwo podejmuje decyzje dotyczące opracowania planów w zakresie ich:

− rodzaju,

− zakresu,

− okresu obowiązywania,

− szczegółowości.

Prawidłowa organizacja prac planistycznych polega głównie na ustaleniu:

− podstawy sporządzenia planu, czyli rozeznania popytu na towary stanowiące istotę

jej działalności. Zapotrzebowanie to wymaga konfrontacji z możliwościami obrotu

firmy sporządzającej plan;

− kolejności wykonywania poszczególnych czynności planistycznych, możemy

wyróżnić dwa etapy: prace przygotowawcze do opracowania planu i właściwe

sporządzenie planu;

− zespołów lub komórek opracowujących plany. Stosuje się dwa rodzaje koordynacji

planu: wewnętrzną i zewnętrzną. Koordynacja wewnętrzna polega na podejmowaniu

różnego rodzaju działań w celu utrzymania wewnętrznej zgodności i spójności

planów cząstkowych oraz kolejności ich sporządzania. Powinna zostać wyznaczona

osoba lub komórka organizacyjna odpowiedzialna za koordynację planu.

Koordynacja zewnętrzna polega na skonfrontowaniu planu z ustaleniami

zapadającymi poza przedsiębiorstwem i normami ogólnie obowiązującymi, np.

stawki oprocentowania kredytów, wysokość podatków;

− wyboru narzędzi i technik planistycznych.

Controlling

Kontrola jako ostatnia funkcja zarządzania (planowanie, organizowanie, motywowanie,

kontrolowanie) ma bardzo ścisłe związki z planowaniem. We współczesnym zarządzaniu

często występuje termin controlling. Interpretowany jest jako zintegrowany system

planowania i kontroli. Zadania controllingu:

− funkcja planowania:

a) opracowanie planów cząstkowych,

b) uzgodnienie planów,

c) ustalenie standardów.

− funkcja kontroli:

a) uzyskanie informacji o rzeczywistości,

b) analiza odchyleń,

c) działania korygujące.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Pojęcie controllingu oznacza więc nie tylko kontrolę, badanie czy rewizję, co sugeruje

brzmienie tego sformułowania, lecz ma dużo szersze znaczenie. Controlling obejmuje całość

zagadnień składających się na planowanie, nadzorowanie i kontrolę działalności

gospodarczej oraz na zasilanie informacyjne przedsiębiorstwa. Związek koordynacyjnej roli

controllingu z samym procesem planowania wyraża się na przykład w łączeniu planowania

taktycznego z operatywnym i wykrywaniu oraz eliminowaniu zauważonych rozbieżności

w tym zakresie, wiązaniu planów odcinkowych w jedną całość i usuwaniu sprzeczności, jakie

tu mogą wystąpić. Rola koordynacyjna w planowaniu polega również na zharmonizowaniu

planowania rzeczowego z finansowym oraz kontroli wykonywania planów.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Z czego wynika zróżnicowanie zasad planowania?

2. Przy zastosowaniu której z zasad planowania opracowuje się różne warianty planu?

3. Którą zasadę planowania zastosujesz w przypadku dużych zmian na rynku?

4. Którą z zasad planowania zastosujesz, jeśli chcesz osiągnąć zysk w wysokości 14 tys. zł?

5. Która z metod planowania wykorzystywana jest do planowania asortymentu towarów?

6. Która z metod planowania wykorzystuje graficzną technikę przedstawiania planowanych

przedsięwzięć?

7. Na czy polega prawidłowa organizacja prac planistycznych?

8. Z jakich funkcji planowania i kontroli wynikają zadania controllingu?

4.2.3. Ćwiczenia

Ćwiczenie 1

Uzupełnij tabelę.

Zasady planowania

Cechy charakterystyczne

Zasada realności planu

−

− opracowuje się różne warianty planu, inaczej

mówiąc, dochodzi się do celu różnymi drogami

(zasada ta nabiera dużego znaczenia przy zmianach

na rynku, np. zmiana cen i taryf celnych wymusza

zmianę wariantu planu)

Zasada koncentracji

−

− ma zastosowanie do określania: celów, zadań

i doboru środków potrzebnych do ich wykonania,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

− ustalany jest najlepszy w danych warunkach wynik

działalności przy określonym zużyciu środków

niezbędnych do ich realizacji,

− uzyskanie określonych efektów kosztem

najniższych nakładów związanych z ich

wykonaniem

− dostosowuje się opracowany plan do zmieniających

się okoliczności (np. wynikających ze zmiany zasad

oprocentowania kredytów)

Zasada podstawowego ogniwa

−

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wpisać w brakujące pola w tabeli: nazwę zasady planowania lub charakterystykę zasady

planowania.

Wyposażenie stanowiska pracy:

− literatura z punktu 6 poradnika

Ćwiczenie 2

Uzupełnij tabelę.

Metody planowania

Cechy charakterystyczne

Metoda bilansowa

−

− służy do poszukiwania rozwiązania optymalnego dla

określonych wielkości planowanych, a więc na przykład

takiej sprzedaży towarów, która daje największy zysk.

− pozwala zorganizować czynności w ten sposób, aby

nakład czasu i środków był jak najmniejszy. Wspólną

cechą wszystkich odmian metody analizy sieciowej jest

graficzna technika przedstawiania planowanych

przedsięwzięć w postaci sieci powiązań (wykresu

zależności poszczególnych czynności).

Analiza SWOT

−

− służy do badania wielkości i dynamiki osiąganych

obrotów i na tej podstawie planowania asortymentu

towarów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Metoda określenia luki

strategicznej

−

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wpisać w brakujące pola tabeli: nazwę metody planowania lub cechy charakterystyczne

dla podanej metody planowania

Wyposażenie stanowiska pracy:

− literatura z punktu 6 poradnika

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) wymienić i scharakteryzować zasady planowania?

2) podać, z czego wynika zróżnicowanie zasad planowania?

3) wskazać zasadę planowania, przy stosowaniu której opracowuje się różne

warianty planu?

4) wskazać metodę planowania wykorzystywaną do planowania asortymentu

towarów?

5) wskazać, która z metod planowania wykorzystuje graficzną technikę

przedstawiania planowanych przedsięwzięć?

6) wyjaśnić, na czym polega prawidłowa organizacja prac planistycznych?

7) podać, z jakich funkcji planów i kontroli wynikają zadania controllingu?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.3. Plan gospodarczy

4.3.1. Materiał nauczania

Układ planu gospodarczego

Podjęcie decyzji o rozpoczęciu działalności powinno być poprzedzone opracowaniem

planu działalności gospodarczej.

Planem gospodarczym przedsiębiorstwa nazywamy program działania określający, w jaki

sposób osiągnąć założone cele. Składają się na niego plany cząstkowe obejmujące:

− zadania i cel działalności (plan działalności handlowej),

− baza techniczna (majątek trwały – plan inwestycji),

− środki zapewniające realizację zadań (towary – plan zakupów, pracownicy i ich

wynagrodzenia – plan zatrudnienia i płac),

− koszty działalności i finanse (plan kosztów, plan finansowy – źródła finansowania

oraz wynik finansowy).

Plan gospodarczy składa się z dwóch podstawowych części, które są ściśle ze sobą

powiązane:

1. Plan rzeczowy (techniczny) – obejmuje wielkości planowane w jednostkach

fizycznych (ilościowych) i jednostkach pieniężnych (wartościowych), np.: wielkość

sprzedaży, wielkość zakupów, liczba zatrudnionych pracowników i ich

wynagrodzenie.

2. Plan finansowy (ekonomiczny) – obejmuje koszty oraz wynik finansowy.

Planowanie rzeczowe

W przedsiębiorstwach handlowych planowanie zadań gospodarczych polega na ustaleniu

planowanej wielkości zakupu i sprzedaży towarów. Podstawą określenia tych wielkości jest

ocena rynku. Badając rynek, należy ustalić, czy istnieje zapotrzebowanie na dany towar.

Następnym krokiem jest charakterystyka klienta zainteresowanego nabyciem towaru, można

tego dokonać poprzez segmentację klientów i ich pogłębioną charakterystykę. Bardzo ważny

jest sposób dotarcia do klienta. Często związana jest z tym konieczność uwzględnienia

w prognozowanych wydatkach kosztów reklamy. Badając rynek, należy także ocenić, czy

i ilu konkurentów znajduje się na nim.

Oszacowanie wydatków, które należy ponieść, aby możliwa była realizacja zadań

przedsiębiorstwa handlowego, dotyczy:

− asortymentu towarów,

− zapasów towarów,

− zatrudnienia i wynagrodzenia pracowników,

− majątku i kapitałów.

Asortyment towarowy

Asortyment towarowy to celowo dobrany zestaw towarów, znajdujących się w punkcie

sprzedaży, dostosowany do zaspokojenia różnego rodzaju potrzeb konsumentów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Planując asortyment towarów, ustalamy kolejno:

1. Asortyment podstawowy (główny przedmiot handlu):

− branża – jest największą jednostką podziału asortymentowego, obejmuje różne

grupy towarowe połączone według zdolności zaspokajania konkretnych potrzeb

konsumpcyjnych, nie biorąc pod uwagę technologii wytwarzania, rodzaju

użytego surowca lub sposobu użytkowania, np.: obuwie, odzież, żywność;

− grupy towarowe – w skład wchodzą artykuły pokrewne pod względem

zaspokajania potrzeb, o wspólnych cechach surowcowych, technologicznych

i podobnym przeznaczeniu, np.: odzież męska, odzież damska, odzież dziecięca;

− artykuły – wytwarzane są z tego samego surowca, według tej samej technologii

i są przeznaczone do zaspokajania tej samej potrzeby. Mogą występować

w różnych rozmiarach, barwach i fasonach, np. buty męskie ze skóry.

2. Asortyment uzupełniający (występuje w zależności od okoliczności, np. święta

wielkanocne).

Asortyment towarów charakteryzuje się różnym stopniem

rozbudowania, co pozwala na wyróżnienie czterech klas:

1) szeroki i głęboki – zestaw towarów obejmujący różne grupy towarów i duży

wybór towarów w poszczególnych grupach,

2) szeroki i płytki – zestaw towarów obejmujący różne grupy towarów i niewielki

wybór towarów w poszczególnych grupach,

3) wąski i głęboki – zestaw niewielkiej liczby grup towarowych i duży wybór

towarów w poszczególnych grupach,

4) wąski i płytki – zestaw niewielkiej liczby grup towarowych i niewielki wybór

towarów w poszczególnych grupach.

Dobór asortymentu w obrębie wymienionych klas zależy od wybranego przez

przedsiębiorstwo handlowe kierunku specjalizacji lub uniwersalizacji.

Przy planowaniu i wyborze asortymentu brane są pod uwagę następujące czynniki:

− przewidywane obroty poszczególnymi towarami,

− rentowność obrotu tymi towarami,

− wielkość średniego zapasu i jego rotacja,

− przewidywana marża wynikowa, osiągana ze sprzedaży poszczególnych towarów.

Przykład

Struktura asortymentowa sklepu z odzieżą damską

Sukienki damskie

Płaszcze damskie

Swetry damskie

Bluzki damskie

krój klasyczny –

producent I

krój klasyczny –

producent A

z wełny golfy –

poducent E

z krótkim rękawem z

bawełny – producent

K

krój klasyczny –

producent II

krój klasyczny –

producent B

z wełny golfy –

poducent F

z bawełny z długim

rękawem – producent

H

krój klasyczny –

producent III

krój klasyczny –

producent C

z wełny

z kołnierzykiem –

producent I

-

krój sportowy –

producent I

krój sportowy –

producent X

z wełny z

kołnierzykiem –

producent J

-

krój sportowy – krój sportowy – z

bawełny golfy –

-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

producent II

producent Y

producent H

krój sportowy –

producent III

krój sportowy –

producent V

z bawełny golfy –

producent K

-

krój sportowy –

producent IV

krój sportowy –

producent Z

z bawełny

z kołnierzykiem –

producent L

-

Zapasy towarów

W celu prawidłowego przebiegu procesu sprzedaży, przedsiębiorstwo handlowe musi

mieć zapas towaru, pozwalający na utrzymanie jego ciągłości. Dobór asortymentu w dużej

mierze zależy od rotacji zapasów (częstotliwości obrotu zapasami). Czynnikami, które

decydują o wielkości i szybkości rotacji zapasów towarowych, są:

− rodzaj towarów i struktura asortymentowa sprzedaży,

− sytuacja w zakresie produkcji i dostaw towarów,

− stosowane metody aktywizujące sprzedaż,

− warunki organizacyjne pracy przedsiębiorstwa handlowego,

− lokalizacja punktów sprzedaży detalicznej i charakter regionu.

Do najczęściej stosowanych wskaźników służących do określania poziomu i optymalnej

wielkości zapasów należą:

− Wskaźnik rotacji zapasów – informuje o tym, ile obrotów dokonuje dany zapas

towarów w ciągu określonego czasu, np. jeśli równa się 4, tzn., że zapasy towarów

w określonym czasie zostały czterokrotnie odnowione. Średni zapas najczęściej

obliczamy metodą średniej arytmetycznej wszystkich zapasów:

Z = Z1 + Z2 + Z3 =……………..ZN : N

Wskaźnik rotacji zapasów = wartość sprzedaży netto : średni zapas

− Wskaźnik obrotu zapasami w dniach informuje, na ile dni wystarczy określony zapas

towarów, przy danej wielkości sprzedaży.

Wskaźnik obrotu zapasami w dniach = średni zapas x liczba dni : wartość sprzedaży

netto

Przykład

Zaplanuj wielkość sprzedaży w kwietniu, jeśli wskaźnik obrotu zapasami za ubiegły

kwartał wyniósł 3, a średni zapas wynosił 80 tys. zł

Sprzedaż = 3 x 80 tys. zł = 240 tys. zł

Planowana sprzedaż wyniesie 240 tys. zł

Przykład

Posługując się danymi z przykładu powyżej oraz zakładając, że sklep pracuje 30 dni

w miesiącu, oblicz wskaźnik obrotu zapasami w dniach.

80 tys. zł x 30 dni : 240 tys. zł = 10 dni

Zapas towarów przy tej wielkości sprzedaży wystarczy na 10 dni.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Zatrudnienie i wynagrodzenie pracowników

Praca w handlu polega na świadczeniu pewnego typu usług i dlatego wiąże się

z koniecznością prowadzenia szczególnej polityki zatrudnienia. Z reguły personel w handlu

można podzielić na:

− pracowników działalności podstawowej,

− pracowników działalności pomocniczej,

− pracowników administracji (zarządu).

Pracownicy administracji (zarządu) są zatrudnieni częściej na stałe, w pełnym wymiarze

godzin. Pozostałe grupy pracowników są zatrudniane w systemie stałym, pełnym i niepełnym

wymiarze godzin bądź też sezonowo, dorywczo czy też na umowę – zlecenia. Wśród

kryteriów doboru metod obsługi wyróżnia się wiele odmiennych uwarunkowań, np.

w obsłudze tradycyjnej występują większe koszty osobowe niż w samoobsłudze. Natomiast

należy pamiętać, że każda zastosowana metoda obsługi musi być dostosowana do

posiadanych zasobów, sprzedawanego asortymentu oraz wymagań obsługiwanego segmentu

klientów.

Udział kosztów osobowych w handlu jest relatywnie wysoki, wynika to z wymogów,

jakie stawiane są pracownikom:

− określone predyspozycje,

− odpowiednia wiedza handlowa,

− umiejętności dostosowania działań do potrzeb klientów.

Zasadniczym instrumentem motywowania pracowników są płace. Do form najczęściej

stosowanych zalicza się płace:

− czasowe – polega na ustaleniu wynagrodzeń za przepracowany czas (określona

liczba godzin tygodniowo),

− czasowo-premiowe – poza wynagrodzeniem za czas pracy, obejmuje także premię

za osiągane wyniki (np. większa sprzedaż),

− prowizyjne – poziom płacy jest ściśle związany z wynikami,

− kafeteryjne – polega na wymianie części wynagrodzenia na płatności rzeczowe, np.

czynsz za mieszkanie, czesne za naukę dzieci,

− odroczone – udziały w zysku, obligacje, akcje, polisy ubezpieczeniowe.

Majątek i kapitały

Przedsiębiorstwo handlowe posiada majątek, który wykorzystuje w związku

z prowadzoną działalnością. Odpowiednio zaprojektowana i wyposażona baza techniczna

pozwala na sprawne funkcjonowanie handlu i szybką obsługę klientów. W nowoczesnych

przedsiębiorstwach handlowych ważnym elementem wyposażenia jest system komputerowy,

który pozwala na pełną automatyzację działalności. Podstawowymi składnikami majątku są

środki trwałe (rzeczowe składniki majątku przedsiębiorstwa o przewidywanym okresie

użytkowania dłuższym niż rok) i środki obrotowe (składniki, które ulegają zużyciu albo

zmianie postaci w okresie krótszym niż rok).

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Planowanie finansowe

Istotą planowania finansowego jest określenie realnych możliwości wykonania zadań

ujętych w planie rzeczowym. Plan finansowy weryfikuje je i pozwala dostosować

zamierzenia rzeczowe do warunków finansowych przedsiębiorstwa.

Zadania planu finansowego:

− ustalenie przewidywanych zmian w majątku przedsiębiorstwa handlowego oraz

źródeł finansowania tych zmian,

− ustalenie planowanych przychodów z działalności,

− ustalenie planowanych kosztów uzyskania przychodu,

− obliczenie planowanego wyniku działalności,

− podział przewidywanego zysku,

− sporządzenie prognozy zarządzania gotówką (przepływ środków pieniężnych).

Aby zaplanować przychody, należy przeprowadzić kalkulację cen sprzedaży. Każdy

towar przeznaczony do sprzedaży powinien mieć określoną cenę w mierniku pieniężnym.

Ustalając cenę sprzedaży, należy wziąć pod uwagę przede wszystkim:

− cenę zakupu towaru,

− koszty handlowe,

− ceny takich samych towarów na rynku,

− możliwości akceptacji ceny przez klienta.

Strukturę cen sprzedaży w handlu hurtowym przedstawiają rysunki 1 i 2.

Rys. 1. Struktura ceny sprzedaży w handlu hurtowym. [opracowanie własne]

=

=

+

+

=

+

Cena zakupu netto

Marża hurtowa

Cena hurtowa netto

Podatek VAT

cena zakupu brutto

Podatek VAT

cena hurtowa brutto

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Rys. 2. Struktura ceny sprzedaży w handlu detalicznym. [opracowanie własne]

Marża handlowa jest to cena usługi handlowej, stanowiąca różnicę między ceną sprzedaży,

a ceną zakupu towarów, przeznaczona jest na pokrycie kosztów handlowych i osiągnięcie zysku.

Wysokość marż i zasady ich obliczania ustala przedsiębiorstwo handlowe. Łączna marża

handlowa jest sumą realizowanych marż i stanowi podstawowe źródło tworzenia przychodu

w przedsiębiorstwie handlowym, przeznaczonego na pokrycie kosztów handlowych, opłacenie

podatków oraz wygospodarowanie zysku.

Przykład

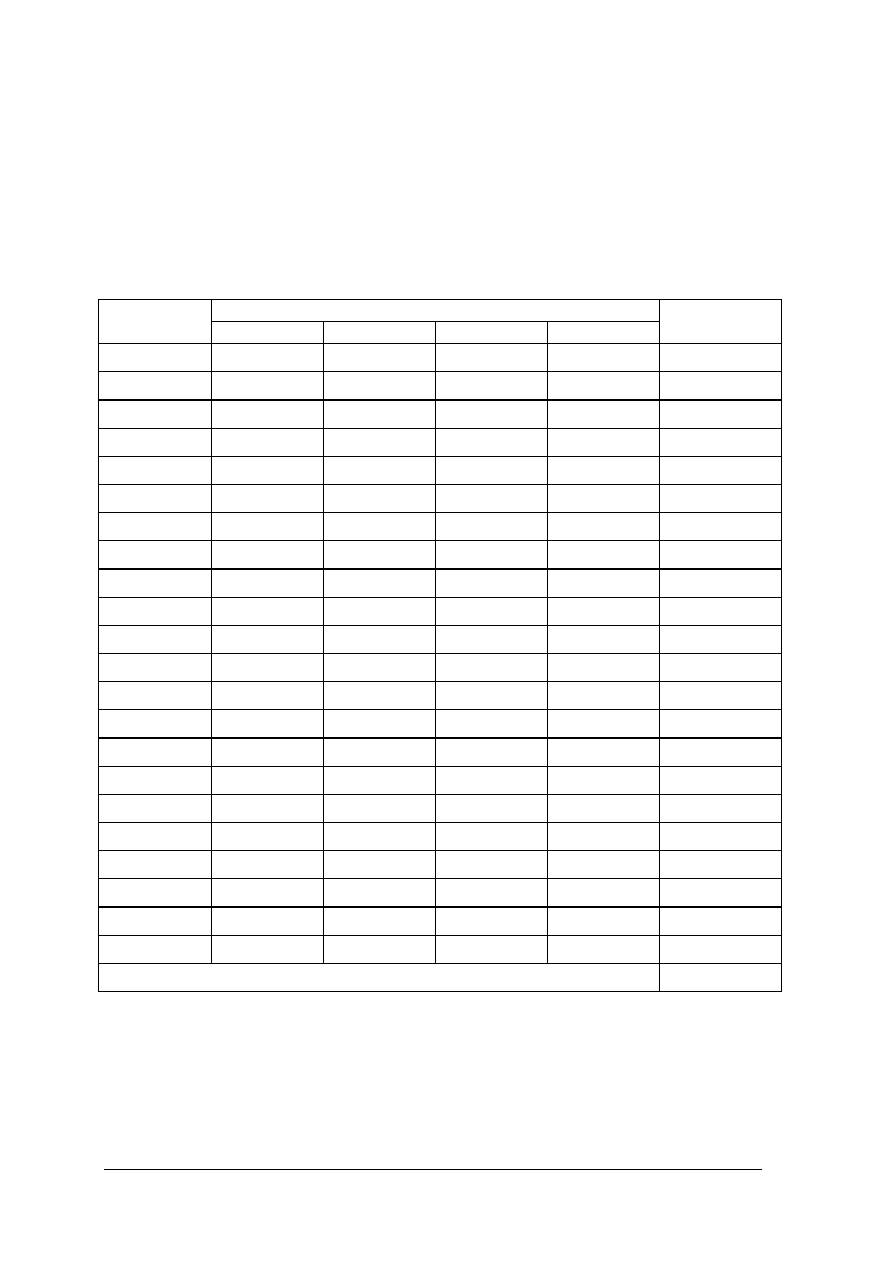

Kalkulacja ceny sprzedaży w sklepie detalicznym [opracowanie własne na podstawie [5]]

Lp. Wyszczególnienie

wartość

1 Wartość towaru według cen zakupu

100,00

2

Koszt zakupu (np. transport)

5,00

3 Wartość towaru według cen nabycia (1+2)

105,00

4

Koszty handlowe: 15 % ceny nabycia

15,75

5 Koszty

łączne (3+4)

120,75

6

Planowany zysk 10 % łącznych kosztów

12,07

7 Cena

detaliczna

132,82

8 Marża detaliczna ok. 21% ceny

detalicznej

27,82

Ustalanie wyniku finansowego przedsiębiorstwa handlowego

Wynik finansowy przedsiębiorstwa handlowego stanowi różnicę między przychodami ze

sprzedaży towarów w danym okresie a kosztami poniesionymi w celu uzyskania tych

przychodów.

Przychód ze sprzedaży za dany okres (miesiąc, kwartał, rok) stanowi iloczyn liczby

sprzedanych towarów i ceny ich sprzedaży. Jeżeli przedsiębiorstwo handlowe jest

=

=

+

+

=

+

Cena zakupu netto

(cena hurtowa netto

lub cena zakupu netto)

Marża detaliczna

Cena detaliczna netto

Podatek VAT

Podatek VAT

Cena zakupu brutto

Cena detaliczna

brutto

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

podatnikiem podatku od towarów i usług (VAT), to do ustalenia wyniku przyjmuje się

wartość netto sprzedaży (po odjęciu podatku VAT).

Kosztami uzyskania przychodów są koszty poniesione w celu uzyskania przychodów

w danym okresie.

W przypadku, gdy przychody są wyższe od kosztów ich uzyskania, wynik finansowy jest

dodatni w przeciwnym wypadku wynik finansowy jest ujemny. Dodatni wynik finansowy

stanowi zysk, a wynik ujemny stratę.

Sposób ustalania wyniku finansowego przedsiębiorstwa handlowego można przedstawić

w sposób uproszczony według następującego schematu:

Przychody ze sprzedaży towarów (bez podatku VAT)

– koszty uzyskania przychodów

= wynik finansowy brutto

– podatek od dochodu (jeżeli wynik jest dodatni)

= wynik finansowy netto

Przykład

Sklep detaliczny (przedsiębiorstwo jednego właściciela) zajmujący się sprzedażą odzieży

damskiej, za styczeń br. uzyskał przychód ze sprzedaży towarów netto (bez podatku VAT)

Sprzedaż towarów netto

40 000,00 zł

Koszty

35 000,00 zł

Wynik finansowy (brutto)

5 000,00 zł

Podatek dochodowy

419,92 zł

Wynik finansowy (netto)

4580,08 zł

Wynik finansowy jest jednym z ważniejszych mierników pozwalających na dokonanie

oceny działalności, ale jako wielkość absolutna ma dość ograniczoną treść informacyjną.

Strata nie zawsze oznacza, że przedsiębiorstwo jest w złej kondycji finansowej,

oczywiście, jeżeli jest to sytuacja przejściowa. Bezpośrednią przyczyną większości

bankructw przedsiębiorstw handlowych jest niemożność wywiązania się ze zobowiązań

finansowych. Dlatego bardzo ważne jest prowadzenie stałej kontroli zarówno wpływów

środków pieniężnych, jaki ponoszonych wydatków. Zestawienie wpływów i wydatków

dotyczące danego okresu nosi nazwę przepływów pieniężnych lub zestawienia obrotów

gotówkowych.

Przykład

Gotówka początkowa 0

Wpływy ze sprzedaży 40

000,00

Wydatki:

koszty 35

000,00

podatek 419,92

rata kapitałowa (kredyt)

1580,08

pieniądze dla właściciela 3

500,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Brakująca gotówka

-500,00

Przykład

Wynik finansowy

Przepływy pieniężne

Przychody ze sprzedaży

40 000,00 Wpływy ze sprzedaży

40 000,00

Koszty uzyskania

35 000,00 Wydatki

40 500,00

Zysk

5 000,00 Brakująca gotówka

-500,00

Chociaż przedsiębiorstwo ma wynik finansowy dodatni (zysk), to wystąpił brak środków

pieniężnych, spowodowany większymi wydatkami, świadczy to o tym, że przedsiębiorstwo

nie ma płynności finansowej.

Wymagana zgodność między założeniami planów rzeczowych a planem finansowym

pozwala na wykorzystanie planu finansowego jako instrumentu kontroli zgodności

wewnętrznej planów. Pozwala na ustalenie:

1. Czy przewidywany poziom wydatków znajduje zabezpieczenie w wysokości

przewidywanych dochodów?

Jeżeli przychody ze sprzedaży są równe lub mniejsze w porównaniu z wydatkami

(kosztami), to zachodzi konieczność ponownego opracowania planów. W tym celu

stosowana jest zasada wariantowych rozwiązań w planowaniu finansowym –

opracowywane są różne warianty planu, aby można było osiągnąć możliwie jak

największą przewagę przychodów nad wydatkami.

2. Czy planowane zmiany majątku przedsiębiorstwa znajdują pokrycie w źródłach

finansowania?

Zmiany majątku przedsiębiorstwa handlowego dotyczą zarówno majątku trwałego

jak i majątku obrotowego. Wzrost wartości środków trwałych wynika z planu

inwestycji. W majątku obrotowym główną pozycję stanowią zapasy towarów. Na

pokrycie inwestycji i przyrostu zapasów, można przewidzieć własne środki

z osiągniętego zysku w ubiegłym okresie lub kapitał obcy (np. kredyty, pożyczki,

wzrost zobowiązań).

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Czym powinna być poprzedzona decyzja o rozpoczęciu działalności gospodarczej?

2. Z jakich podstawowych części składa się plan gospodarczy?

3. Czego dotyczy oszacowanie wydatków, które należy ponieść, aby możliwa była

realizacja zadań przedsiębiorstwa handlowego?

4. Jakie czynniki brane są pod uwagę przy planowaniu i wyborze asortymentu?

5. Jakie czynniki decydują o wielkości i szybkości rotacji zapasów towarowych?

6. Jakie formy płac są najczęściej stosowane w handlu?

7. Na co przeznaczona jest marża handlowa?

8. Podaj, w jaki sposób ustalany jest wynik finansowy przedsiębiorstwa handlowego?

9. W jakim celu sporządza się zestawienie wpływów i wydatków w przedsiębiorstwie

handlowym?

10. Na czym polega wykorzystanie planu finansowego jako instrumentu kontroli zgodności

wewnętrznej planów?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

4.3.3. Ćwiczenia

Ćwiczenie 1

Zaprojektuj asortyment towarów w sklepie z odzieżą męską, damską i dziecięcą na sezon

wiosenny.

Odzież damska

Odzież męska Odzież dziecięca

Rodzaj

Producent/

Hurtownik

Rodzaj

Producent/

Hurtownik

Rodzaj

Producent/

Hurtownik

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować katalogi z modą na aktualny sezon,

2) wybrać odzież, która Twoim zdaniem będzie w tym sezonie modna,

3) wpisać nazwy odzieży do tabeli,

4) zastanowić się, gdzie mógłbyś wybrane przez siebie rodzaje odzieży kupić i wpisać je do

tabeli.

Wyposażenie stanowiska pracy:

− katalogi z odzieżą damską, męską i dziecięcą,

− wykaz producentów (hurtowników) odzieży,

− komputer, program Word, Internet,

− literatura zgodnie z punktem 6 poradnika.

Ćwiczenie 2

Podstawowe wynagrodzenie miesięczne brutto sprzedawcy wynosi 900,- zł. Ponadto

otrzymuje on dodatkowo 7% prowizji od sprzedanych towarów. W ubiegłym roku przeciętnie

sprzedawał w ciągu miesiąca towary o wartości 10 000,00 zł. Zaplanuj roczne wynagrodzenie

tego pracownika, zakładając, że wysokość prowizji nie ulegnie zmianie a wartość

sprzedanych towarów w ciągu miesiąca wzrośnie do 12 000,00 zł. Zastosuj zasadę

wariantowych rozwiązań.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć wynagrodzenie miesięczne w okresie planowanym,

2) obliczyć planowane wynagrodzenie w okresie 12 miesięcy,

3) przedstawić drugi plan, uwzględniając wzrost wartości sprzedanych towarów w ciągu

drugiego półrocza do 15 000,00 zł.

Wyposażenie stanowiska pracy:

− komputer, arkusz kalkulacyjny Excel,

− literatura z punktu 6 poradnika.

Ćwiczenie 3

Sytuacja opisana w tym ćwiczeniu będzie przedmiotem analizy również w następnych

ćwiczeniach.

Właściciel sklepu z odzieżą (jest to przedsiębiorstwo jednego właściciela, który rozlicza

się z urzędem skarbowym na zasadach ogólnych, płaci podatek od osób fizycznych)

w styczniu poniósł następujące koszty:

1) zakupił do sprzedaży następujące towary (w cenie netto):

− spodnie męskie w cenie 100,00 zł za 1 szt.; ilość 200 szt.; zostały one

dostarczone przez dostawcę na jego koszt;

− swetry męskie w cenie 50,00 zł za 1 szt.; ilość 100 szt.; koszty transportu: 30,00

zł

− krawaty w cenie 30,00 zł za 1 szt.; ilość 20 szt.; zostały dostarczone przez

dostawcę na jego koszt.

2) opłacił czynsz w wysokości 500,00 zł

3) wynagrodzenie brutto pracownika (sprzedawcy) w wysokości 1000,00 zł

4) zapłacił rachunek za telefon – 80,00 zł

5) dokonał odpisu amortyzacji za komputer w wysokości 40,00 zł

Sporządź zestawienie kosztów za styczeń br.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć wartość zakupu spodni męskich,

2) obliczyć wartość zakupu swetrów męskich,

3) obliczyć wartość zakupu krawatów,

4) obliczyć koszt zakupu towarów (spodni, swetrów, krawatów),

5) obliczyć narzuty na wynagrodzenie w części płaconej przez pracodawcę (½ składki

emerytalnej, ½ składki rentowej, całość składki wypadkowej),

6) sporządzić zestawienie w postaci tabeli (rodzaj kosztu, wartość).

Wyposażenie stanowiska pracy:

− aktualny wykaz stawek amortyzacji,

− ustawa o podatku dochodowym od osób fizycznych,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

− komputer, arkusz kalkulacyjny Excel,

− literatura zgodna z punktem 6 poradnika.

Ćwiczenie 4

Dokonaj kalkulacji cen detalicznych zakupionych towarów z ćwiczenia 3 (spodni,

swetrów, krawatów). Zakładając, że oczekiwany zysk skalkulowano na 15% łącznych

kosztów, koszty handlowe skalkulowano na 13% ceny nabycia.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) skalkulować cenę detaliczną spodni:

− wypełnić tabelę:

Lp. Wyszczególnienie

Elementy

ceny

1

Cena zakupu towaru

2 Koszty

zakupu

3

Cena nabycia (1 + 2)

4 Koszty

handlowe

5 Koszty

łączne

6 Planowany

zysk

7 Cena

detaliczna

8 Marża detaliczna

2) skalkulować cenę detaliczną swetrów:

− wypełnić tabelę:

Lp. Wyszczególnienie

Elementy

ceny

1

Cena zakupu towaru

2 Koszty

zakupu

3

Cena nabycia (1 + 2)

4 Koszty

handlowe

5 Koszty

łączne

6 Planowany

zysk

7 Cena

detaliczna

8 Marża detaliczna

3) Skalkulować cenę detaliczną krawatów:

− wypełnić tabelę:

Lp. Wyszczególnienie

Elementy

ceny

1

Cena zakupu towaru

2 Koszty

zakupu

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

3

Cena nabycia (1 + 2)

4 Koszty

handlowe

5 Koszty

łączne

6 Planowany

zysk

7 Cena

detaliczna

8 Marża detaliczna

Wyposażenie stanowiska pracy:

− komputer, arkusz kalkulacyjny Excel,

− literatura zgodna z punktem 6 poradnika.

Ćwiczenie 5

Zakładamy, że cały zakupiony towar w ćwiczeniu 3 (po cenach obliczonych w ćwiczeniu

4) został sprzedany. Oblicz łączny przychód ze sprzedaży.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć przychód ze sprzedaży spodni,

2) obliczyć przychód ze sprzedaży swetrów,

3) obliczyć przychód ze sprzedaży krawatów,

4) obliczyć łączny przychód.

Wyposażenie stanowiska pracy:

− komputer, arkusz kalkulacyjny excel,

− literatura zgodna z punktem 6 poradnika.

Ćwiczenie 6

Uwzględniając dane z ćwiczenia 3 i 5, oblicz wynik finansowy brutto i netto.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć wynik finansowy brutto,

2) obliczyć podatek dochodowy,

3) obliczyć wynik finansowy netto.

Wyposażenie stanowiska pracy:

− ustawa o podatku dochodowym od osób fizycznych,

− komputer, arkusz kalkulacyjny Excel,

− literatura zgodna z punktem 6 poradnika.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Ćwiczenie 7

Przyjmując, że właściciel sklepu z ćwiczeń (3–6) dysponował gotówką początkową

w wysokości 2 000,00 zł, oceń płynność finansową jego przedsiębiorstwa.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) Wypełnić tabelę:

Gotówka początkowa

Wpływy ze sprzedaży

Wydatki:

− koszty (bez amortyzacji)

− zapłacone podatki

Gotówka końcowa

Wyposażenie stanowiska pracy:

− komputer, arkusz kalkulacyjny Excel,

− literatura zgodnie z punktem 6 poradnika.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) wymienić części składowe planu gospodarczego?

2) wymienić zadania planu finansowego?

3) oszacować wydatki, które należy ponieść, aby możliwa była realizacja zadań

przedsiębiorstwa handlowego?

4) zaplanować asortyment towarów w przedsiębiorstwie handlowym?

5) obliczyć potrzebny zapas towarów w sklepie?

6) obliczyć wynagrodzenie sprzedawcy?

7) obliczyć marżę detaliczną?

8) zbadać płynność finansową przedsiębiorstwa handlowego?

9) obliczyć zysk netto i brutto?

4.4. Biznesplan

4.4.1. Materiał nauczania

Biznesplan

Zarządzanie przedsiębiorstwem jest procesem złożonym i trudnym. Aby móc

podejmować trafne decyzje, opracowuje się biznesplan (ang. business plan), który jest

podstawowym i nowoczesnym instrumentem niezbędnym do skutecznego i efektywnego

kierowania przedsiębiorstwem. Opisuje on z reguły prognozę działalności przedsiębiorstwa

w okresie od roku do 5 lat. Spełnia dwie podstawowe funkcje:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

− funkcję wewnętrzną – umożliwia ustalenie słabych i mocnych stron przedsiębiorstwa

oraz wybór strategii w celu poprawy sytuacji, w tym przypadku wykonywany jest na

własne potrzeby,

− funkcję zewnętrzną – umożliwia prezentację przedsiębiorstwa otoczeniu, w tym

przypadku wykonywany jest np. dla przyszłych partnerów, kredytodawców,

ubezpieczycieli, ekspertów, dostawców.

Nie ma jednego idealnego, ściśle określonego i z góry ustalonego wzorca budowy

biznesplanu, wynika to między innymi z:

− wielkości przedsiębiorstwa,

− struktury organizacyjnej,

− stosunków własnościowych przedsiębiorstwa,

− rodzaju działalności,

− zamierzeń przyszłościowych.

Tabela 6. Struktura biznesplanu [opracowanie własne]

Części biznesplanu

Elementy biznesplanu

Plan działalności gospodarczej

jest obrazem zasobów rzeczowych

i kadrowych

nowo

zakładanej

firmy.

− syntetyczny opis (planowanego) przedsiębiorstwa

handlowego,

− produkt (asortyment towarów),

− charakterystyka odbiorców,

− charakterystyka konkurencji,

− strategie sprzedaży,

− lokalizacja,

− organizacja, kierowanie, zarządzanie, pracownicy,

− analiza ryzyka

Plan finansowy

jest urzeczywistnieniem planu

działalności gospodarczej przez

zapewnienie projektowi

niezbędnych środków finansowych

− oszacowanie zapotrzebowania na środki trwałe,

− oszacowanie zapotrzebowania na środki obrotowe,

− określenie źródeł pozyskania funduszy,

− prognoza zysków i strat,

− oszacowanie przepływów gotówkowych

Materiały uzupełniające w

formie załączników do planu

Mogą to być:

− plany odcinkowe (rzeczowe, finansowe),

− dodatkowe informacje o:

asortymencie towarów, sytuacji rynkowej,

sprzedaży, systemie zarządzania i strukturze

organizacyjnej, sytuacji finansowej,

− szczegółowe obliczenia dotyczące zaopatrzenia,

zatrudnienia

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie podstawowe funkcje spełnia biznesplan?

2. Z jakich części i elementów składa się biznesplan?

4.4.3. Ćwiczenia

Pan Piotr zamierza rozpocząć działalność gospodarczą. Chciałby otworzyć mały sklep

osiedlowy z artykułami żywnościowymi, ale ma wiele obaw, postanowił sporządzić biznes

plan na własne potrzeby, aby ocenić swój pomysł. Przez kolejne ćwiczenia przejdziemy

wspólnie z Panem Piotrem.

Ćwiczenie 1

Odpowiedz na pytania i polecenia.

Dane o przedsiębiorstwie

1. Podaj, jakie są dane właściciela (nazwisko i imię, adres, wykształcenie,

przygotowanie do prowadzenia działalności).

2. Podaj formę organizacyjno-prawną (np. jednoosobowa działalność osoby fizycznej,

spółka cywilna).

3. Podaj krótka charakterystykę zamierzonego przedsięwzięcia (co masz zamiar robić,

uzasadnij wybór, konkurencyjność tego co zamierzasz robić).

4. Jaka jest planowana wielkość zatrudnienia?

5. Jak zamierzasz osiągnąć cel bieżący i perspektywiczny?

6. Jaka jest planowana forma rozliczeń z urzędem skarbowym (karta podatkowa,

ryczałt od przychodów ewidencjonowanych, zasady ogólne)?

Analiza rynku

1. Czy znalazłeś lukę w rynku (tzn. taki obszar, który nie został zagospodarowany

przez konkurencję)?

2. Do kogo kierujesz ofertę, tzn. kim będą klienci (grupa klientów)?

3. Jakie są potrzeby klientów, czym się będą kierowali przy zakupach (ceną produktu,

jakością, bliskością oferty), jakie są ich dochody (niskie, średnie, wysokie)?

4. Jaki przewidujesz zasięg rynku (np. dzielnica, miasto) na początek i docelowo?

5. Czy towary, które chcesz sprzedawać, podlegają wahaniom sezonowym, jeżeli tak,

to w jaki sposób zamierzasz przeciwdziałać negatywnym skutkom sezonowości?

6. Kim są konkurenci, jak działają, w jaki sposób docierają do klientów, jakie są ich

mocne i słabe strony?

7. Jakie planujesz formy reklamy?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) w zespołach 4–5-osobowych odpowiedzieć na pytania i polecenia,

2) zapisać odpowiedzi na papierze pakowym,

3) zaprezentować wyniki pracy na forum klasy.

Wyposażenie stanowiska pracy:

− papier pakowy, mazaki, masa mocująca,

− literatura zgodna z punktem 6 przewodnika.

Ćwiczenie 2

Ustal kwoty podstawowych wydatków, dotyczących uruchomienia wyżej opisanej

działalności gospodarczej.

Ustalenie źródeł finansowania

1. Ustalenie kwot podstawowych wydatków dotyczących uruchomienia działalności

gospodarczej:

a) opłaty związane z rejestracją przedsiębiorstwa,

b) wydatki na lokal (remont, adaptację, opłatę czynszu z „góry”), zabezpieczenie

przed kradzieżą (kraty, alarmy, firma ochroniarska itp.),

c) wydatki na wyposażenie lokalu (lady, regały, maszyny, urządzenia, komputer,

telefon),

d) zakup towarów handlowych,

e) inne wydatki, np. reklama, szyld, pieczątka,

f) łączna kwota wydatków.

2. Posiadane środki własne (pieniądze, środki rzeczowe, np. komputer, telefon,

samochód).

3. Kwota brakująca (1f – 2).

Należy ustalić, skąd można uzupełnić tę kwotę (np. dotacja z urzędu pracy, pożyczka od

rodziny, znajomych, z Funduszu Mikro).

Prognoza dotycząca przychodów, kosztów i wyniku działalności za okres jednego

miesiąca

1. Prognoza przychodów:

Przychód = ilość sprzedanych towarów x cena jednostkowa (średnia wysokość

przewidywanego przychodu)

2. Prognoza kosztów:

− wartość towarów w cenie zakupu,

− koszty związane z zakupem (transport, ubezpieczenie),

− amortyzacja środków trwałych,

− zużycie energii (elektrycznej, wody, gazu),

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

− koszty usług obcych (czynsz, leasing, transport, ubezpieczenie lokalu,

samochodu, remonty),

− podatki i opłaty (np. podatek od środków transportu, opłaty skarbowe,

notarialne),

− wynagrodzenia brutto pracowników + narzuty na wynagrodzenia, w części

finansowanej przez pracodawcę,

− koszty reklamy,

− środki czystości,

− odsetki od pożyczek, kredytów,

− pozostałe koszty (jakie?),

= Razem koszty w miesiącu

Prognoza miesięcznego wyniku finansowego

Przychody – koszty = wynik finansowy brutto (zysk lub strata)

3. Sporządź plan kasowy

Gotówka początkowa

Wpływy

przychody

Wydatki

koszty

podatki

wypłata części zysku dla

właściciela

Gotówka końcowa

4. Oceń sytuację sklepu Pana Piotra w pierwszym okresie działalności gospodarczej,

biorąc pod uwagę wynik finansowy i stan środków pieniężnych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) dowiedzieć się, jaką kwotę należy zapłacić, uruchamiając działalność gospodarczą,

2) odpowiedzieć na pytania i oszacować potrzebne środki na uruchomienie działalności,

3) obliczyć przychody, koszty, wynik finansowy,

4) sporządzić plan kasowy,

5) napisać własną ocenę sytuacji sklepu, biorąc pod uwagę wynik finansowy i stan środków

pieniężnych,

6) przedstawić wyniki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

Wyposażenie stanowiska pracy:

− kalkulator,

− papier pakowy, mazaki, masa mocująca,

− literatura z punktu 6 poradnika.

4.4.4. Sprawdzian postępów

Czy potrafisz?

Tak Nie

1) scharakteryzować podstawowe funkcje biznesplanu?

2) wymienić części i elementy biznesplanu?

3) sporządzić uproszczony biznesplan?

4.5. Analiza działalności ekonomicznej

4.5.1. Materiał nauczania

Pojęcie

Istotą analizy ekonomicznej jest wszechstronne badanie zjawisk gospodarczych,

uwzględniające ich wzajemne powiązania i wykorzystujące wszystkie dostępne materiały

źródłowe. Polega na podziale badanego zjawiska na części składowe, bada związki między

tymi częściami oraz między poszczególnymi częściami a całością badanego zjawiska.

Zadania i rodzaje analizy

Podstawowym zadaniem analizy ekonomicznej jest ocena poziomu efektywności

gospodarowania oraz stanu ekonomicznego przedsiębiorstwa (np. handlowego)

i przygotowanie na tej podstawie informacji umożliwiających podejmowanie racjonalnych

decyzji gospodarczych przez osoby zarządzające. Przedmiotem badań mogą być między

innymi:

− stan finansowy przedsiębiorstwa,

− poziom kosztów,

− stopień wykorzystania czynników rzeczowych,

− stopień wykorzystania zasobów ludzkich,

− potencjalne zagrożenia i punkty krytyczne,

− pozycja przedsiębiorstwa na rynku,

− działalność konkurencji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Tabela 7. Rodzaje analiz ekonomicznych [opracowanie własne na podstawie [1]]

Kryterium podziału analiz

ekonomicznych

Rodzaj analizy ekonomicznej

Przedmiot badań

Analiza finansowa:

(przychody ze sprzedaży,

koszty uzyskania

przychodów, wynik

finansowy, rozliczenia

z kontrahentami,

zobowiązania podatkowe,

struktura i wykorzystanie

kapitału…)

Analiza gospodarcza

(techniczno-ekonomiczna):

(poziom i kierunki sprzedaży,

ocena rynku, sprzedaż

towarów, gospodarowanie

majątkiem trwałym i

obrotowym, zatrudnienie

i wynagrodzenie….)

Czas występowania

badanych zjawisk w

stosunku do momentu

sporządzania analizy

Analiza wstępna: sporządza

się przed określonym

zdarzeniem lub zjawiskiem,

na jej podstawie podejmuje

się decyzje dotyczące

planowanych zadań

Analiza przeszłościowa:

polega na badaniu i ocenie

dotychczasowej działalności

gospodarczej i stanu

finansowego

przedsiębiorstwa

Regularność i częstotliwość

przeprowadzania analizy

Analiza doraźna (operatywna)

służy bieżącym potrzebom

zarządzania

przedsiębiorstwem.

Sporządzana jest

sporadycznie, przeważnie w

wyniku sygnału o zaistniałych

trudnościach i negatywnych

zdarzeniach występujących

w działalności

Analiza okresowa

sporządzana jest

systematycznie w

określonych przez

kierownictwo okresach np.

analiza miesięczna,

kwartalna, roczna

Zakres zagadnień objętych

analizą

Analiza odcinkowa

(problemowa) obejmuje

badanie oddzielnych zjawisk

(problemów) dotyczących

działalności gospodarczej lub

finansów

Analiza kompleksowa

(całościowa) obejmuje swym

zasięgiem, cała działalność

przedsiębiorstwa

Przeprowadzana na cele

prywatyzacji

Analiza stanu prawnego

majątku określa prawa

własności składników

majątkowych , ustanowione

na jej rzecz prawa na

gruntach, prawa na dobrach

niematerialnych (patenty,

licencje..) o charakterze

majątkowym, wierzytelności

i zobowiązania

Analiza gospodarcza

i finansowa obejmuje wycenę

wartości prywatyzowanego

przedsiębiorstwa oraz

ustalenie potrzeb i kierunków

jego restrukturyzacji,

zwłaszcza dotyczących zmian

organizacyjnych,

ekonomicznych

i technicznych

Aby analiza ekonomiczna spełniła swoje zadania, musi być odpowiednio zorganizowana.

Organizacja prac analitycznych zależy od:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

− tematyki badań,

− rodzaju analizy,

− charakteru jednostki gospodarczej.

W dużych przedsiębiorstwach handlowych przeprowadzaniem analiz zajmują się

wyodrębnione komórki organizacyjne, mogą one korzystać z usług analitycznych lub

z pomocy firm consultingowych lub osób fizycznych, które zajmują się doradztwem

w sprawach ekonomicznych i finansowych.

Istotnym elementem organizacji prac analitycznych jest podział tych prac na etapy:

1. Czynności przygotowawcze – obejmują:

− określenie zagadnień podlegających analizie,

− zakres i cel badania,

− sposób gromadzenia materiałów sprawozdawczych,

− ustalenie metod badania,

− ustalenie formy przedstawienia wyników analizy,

− ustalenie harmonogramu roboczego przebiegu prac analitycznych.

2. Przeprowadzenie badań – można wyodrębnić:

a) analizę ogólną – ustalane są wyniki w podstawowych dziedzinach działalności

przedsiębiorstwa np. wielkość sprzedaży, przychodów ze sprzedaży towarów,

kosztów uzyskania przychodów, wyniku finansowego, kształtowania się

nakładów rzeczowych i osobowych;

b) analizę szczegółową – celem jest poznanie przyczyn i wpływu poszczególnych

zjawisk na inne odcinki działalności przedsiębiorstwa oraz związków

i zależności między badanymi odcinkami. Ocena czynników wpływających na

badane zjawisko i ocena skutków oddziaływania tych czynników powinna być

zilustrowana konkretnymi liczbami.

3. Opracowanie wniosków wynikających z analizy – celem jest rozpoznanie

analizowanego problemu lub całej działalności przedsiębiorstwa. Wniosek powinien

być jednoznacznie sformułowany oraz powinien precyzować efekty, jakich należy

się spodziewać w wyniku jego realizacji.

Metody analizy ekonomicznej

W celu właściwej oceny całości powiązań przyczynowo-skutkowych w działalności

przedsiębiorstwa handlowego teoria i praktyka analizy ekonomicznej stosuje metody

szczegółowe.

Do najczęściej stosowanych należą:

1. Metoda porównań – polega na porównywaniu danych ocenianych z bazą

porównawczą, np.:

− porównanie wielkości badanych z wielkościami wynikającymi z norm (np.

porównanie faktycznej sprzedaży towarów w badanym okresie z wielkością

przewidywaną w planie),

− porównanie w czasie, polegające na porównaniu wielkości z okresu badanego

z wielkościami tego samego typu występującymi w minionych okresach

sprawozdawczych,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

− porównanie w przestrzeni, polegające na porównaniu badanego zjawiska

w jednym przedsiębiorstwie z innym przedsiębiorstwem lub porównaniu między

województwami, regionami, krajami.

2. Metoda odchyleń – w zależności od tego, czy przedmiotem porównania są zjawiska

jednorodne, czy różnorodne stosuje się:

a) metodę odchyleń bezwzględnych – stosuje się do ustalania różnic w wielkości

tych samych zjawisk,

b) metodę odchyleń względnych – stosuje się w badaniu różnorodnych zjawisk,

które są współzależne i kiedy kształtowanie się jednego zjawiska

(podstawowego) wpływa na określony przebieg kształtowania się zjawiska

innego (towarzyszącego), np. dynamika wielkości sprzedaży towarów wpływa

w określony sposób na kształtowanie się dynamiki kosztów własnych, sumy

wynagrodzeń.

3. Metoda kolejnych podstawień – służy do ustalenia wysokości wpływu

poszczególnych czynników na odchylenie badanego zjawiska. Wyróżniamy dwie

odmiany tej metody:

a) metodę łańcuchowego podstawiania – etapy działania:

− obliczenie odchylenia bezwzględnego badanego zjawiska,

− ustalenie czynników, które wpłynęły na zmianę tego zjawiska,

− obliczenie, w jakim stopniu poszczególne czynniki wpłynęły na zmianę

(odchylenie) badanego zjawiska,

b) metodę różnicowego podstawienia (różnicowania) – etapy działania:

− obliczenie odchylenia bezwzględnego badanego zjawiska,

− ustalenie czynników, które wpłynęły na zmianę tego zjawiska,

− obliczenie różnicy między wielkością tych czynników w okresie

badanym a ich wielkością w okresie podstawowym,

− obliczenie, w jakim stopniu poszczególne czynniki wpłynęły na zmianę

(odchylenie) badanego zjawiska.

Wskaźniki stosowane w analizie ekonomicznej występują w postaci: