Strona 1

www.sgk.gofin.pl

2010-12-08 08:26:34

http://www.sgk.gofin.pl/11,2377,127019,wplata-zadatku-lub-zaliczki-na-poczet-przyszl...

Zeszyty Metodyczne Rachunkowości

nr

20

z dnia 2010-10-20 nr kolejny 284

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Wpłata zadatku lub zaliczki na poczet przyszłych dostaw

1. Czym ró

ż

ni si

ę

zadatek od zaliczki?

Mi

ę

dzy zadatkiem i zaliczk

ą

wyst

ę

puj

ą

podobie

ń

stwa, ale tak

ż

e istotne ró

ż

nice. Dlatego tych poj

ęć

nie nale

ż

y stosowa

ć

zamiennie.

Zadatek

słu

ż

y

zabezpieczeniu

wykonania

ś

wiadczenia

umownego.

Mo

ż

e

równie

ż

stanowi

ć

rodzaj

ś

wiadczenia

odszkodowawczego na wypadek niewykonania zobowi

ą

zania. Zadatek nie ma jednak charakteru obligatoryjnego, lecz zale

ż

y od

decyzji stron umowy.

Z przepisu art. 394 § 1 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz. U. nr 16, poz. 93 ze zm.) - dalej zwanej

K.c. - wynika, i

ż

w braku odmiennego zastrze

ż

enia umownego albo zwyczaju zadatek dany przy zawarciu umowy ma to

znaczenie,

ż

e w razie niewykonania umowy przez jedn

ą

ze stron druga strona mo

ż

e bez wyznaczenia terminu

dodatkowego od umowy odst

ą

pi

ć

i otrzymany zadatek zachowa

ć

, a je

ż

eli sama go dała, mo

ż

e

żą

da

ć

sumy dwukrotnie

wy

ż

szej. Z art. 394 § 2 K.c. wynika natomiast,

ż

e w razie wykonania umowy zadatek ulega zaliczeniu na poczet

ś

wiadczenia strony, która go dała; je

ż

eli zaliczenie nie jest mo

ż

liwe, zadatek ulega zwrotowi. W razie rozwi

ą

zania

umowy zadatek powinien by

ć

zwrócony, a obowi

ą

zek zapłaty sumy dwukrotnie wy

ż

szej odpada. To samo dotyczy

wypadku, gdy niewykonanie umowy nast

ą

piło wskutek okoliczno

ś

ci, za które

ż

adna ze stron nie ponosi

odpowiedzialno

ś

ci albo za które ponosz

ą

odpowiedzialno

ść

obie strony (art. 394 § 3 K.c.).

Wpłata pewnej kwoty przy zawarciu umowy mo

ż

e jednak nie oznacza

ć

zadatku, lecz zwykłe wr

ę

czenie zaliczki na

poczet wykonania przyszłej umowy. Decyduj

ą

ce znaczenie ma wola stron.

Uwaga: Kwota wr

ę

czana drugiej osobie staje si

ę

zadatkiem tylko wtedy, gdy zostanie to wprost okre

ś

lone

w umowie - bez tego oznaczenia jest to zaliczka.

Zaliczka ma inny cel i inne skutki. Zgodnie z definicj

ą

zawart

ą

w „Słowniku j

ę

zyka polskiego” (Wydawnictwo Naukowe PWN,

2005 r.), zaliczka jest cz

ęś

ci

ą

nale

ż

no

ś

ci wpłacan

ą

lub wypłacan

ą

z góry na poczet tej nale

ż

no

ś

ci. Podlega ona zaliczeniu na

umówione wynagrodzenie, nie zabezpiecza jednak samego wykonania umowy. Je

ś

li do wykonania umowy nie dojdzie i jedna ze

stron odst

ą

pi od umowy, to zaliczka powinna zosta

ć

zwrócona.

Do zaliczki nie stosuje si

ę

zasad wskazanych w art. 394 K.c., dotycz

ą

cych przepadku zadatku lub obowi

ą

zku jego zwrotu

w podwójnej wysoko

ś

ci. W odniesieniu do zaliczki ma zastosowanie art. 494 K.c. W

ś

wietle tego przepisu strona, która

odst

ę

puje od umowy wzajemnej, obowi

ą

zana jest zwróci

ć

drugiej stronie wszystko, co otrzymała od niej na mocy

umowy. Mo

ż

e te

ż

dodatkowo

żą

da

ć

naprawienia szkody wynikłej z niewykonania zobowi

ą

zania. Oznacza to,

ż

e

w przypadku gdy umowa nie dojdzie do skutku strony zwracaj

ą

sobie wszystko co

ś

wiadczyły.

2. Jak dokumentuje si

ę

wpłat

ę

zadatku i zaliczki na poczet dostaw towarów lub usług?

Co do zasady ka

ż

dy wypływ

ś

rodków pieni

ęż

nych z kasy lub z konta bankowego firmy lub wpływ tych

ś

rodków do kasy

lub na konto bankowe (w tym zaliczka, zadatek) jest udokumentowany dowodem: KP - kasa przyjmie, KW - kasa wypłaci

lub WB - wyci

ą

g bankowy. Ponadto, je

ż

eli wpływ

ś

rodków pieni

ęż

nych dotyczy np. zaliczki b

ą

d

ź

zadatku, jednostki

b

ę

d

ą

ce podatnikami VAT s

ą

zobowi

ą

zane uwzgl

ę

dni

ć

przepisy ustawy z dnia 11 marca 2004 r. o podatku od towarów

i usług (Dz. U. nr 54, poz. 535 ze zm.), dalej zwanej ustaw

ą

o VAT. W my

ś

l art. 19 ust. 11 ustawy o VAT, je

ż

eli przed

wydaniem towaru lub wykonaniem usługi otrzymano cz

ęść

nale

ż

no

ś

ci, w szczególno

ś

ci: przedpłat

ę

, zaliczk

ę

, zadatek,

rat

ę

, obowi

ą

zek podatkowy w zakresie VAT powstaje z chwil

ą

jej otrzymania w tej cz

ęś

ci. Podstaw

ą

opodatkowania jest

Strona 2

www.sgk.gofin.pl

2010-12-08 08:26:34

http://www.sgk.gofin.pl/11,2377,127019,wplata-zadatku-lub-zaliczki-na-poczet-przyszl...

kwota otrzymanych zaliczek, zadatków, przedpłat lub rat, pomniejszona o przypadaj

ą

c

ą

od nich kwot

ę

podatku. Zatem

ka

ż

da zaliczka czy zadatek zwi

ą

zana z dostaw

ą

towaru czy wykonaniem usługi rodzi obowi

ą

zek podatkowy i obowi

ą

zek

wystawienia faktury VAT. Szczegółowe zasady wystawiania faktur stwierdzaj

ą

cych otrzymanie cz

ęś

ci lub cało

ś

ci

nale

ż

no

ś

ci przed wydaniem towaru lub wykonaniem usługi oraz dane, które powinny zawiera

ć

takie faktury, okre

ś

la § 10

rozporz

ą

dzenia Ministra Finansów z dnia 28 listopada 2008 r. w sprawie zwrotu podatku niektórym podatnikom,

wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie maj

ą

zastosowania

zwolnienia od podatku od towarów i usług (Dz. U. nr 212, poz. 1337 ze zm.), dalej zwanego rozporz

ą

dzeniem w sprawie

faktur. Faktura dokumentuj

ą

ca otrzymanie zaliczki lub zadatku powinna zawiera

ć

co najmniej:

1) imiona i nazwiska lub nazwy b

ą

d

ź

nazwy skrócone sprzedawcy i nabywcy oraz ich adresy,

2) numer identyfikacji podatkowej sprzedawcy i nabywcy,

3) dat

ę

wystawienia i numer kolejny faktury oznaczonej jako „FAKTURA VAT” lub „FAKTURA VAT-MP”, kwot

ę

otrzymanej cz

ęś

ci lub cało

ś

ci nale

ż

no

ś

ci brutto, a w przypadku okre

ś

lonym w § 10 ust. 3 rozporz

ą

dzenia

w sprawie faktur (tzn. w przypadku faktury dokumentuj

ą

cej wpłat

ę

kolejnej zaliczki lub zadatku) - równie

ż

daty

i numery poprzednich faktur oraz sum

ę

kwot otrzymanych wcze

ś

niej cz

ęś

ci nale

ż

no

ś

ci brutto,

4) stawk

ę

podatku,

5) kwot

ę

podatku, wyliczon

ą

według wzoru:

ZB × SP

KP =

100 + SP

gdzie:

KP - oznacza kwot

ę

podatku,

ZB - oznacza kwot

ę

pobranej cz

ęś

ci lub cało

ś

ci nale

ż

no

ś

ci brutto,

SP - oznacza stawk

ę

podatku,

6) dane dotycz

ą

ce zamówienia lub umowy, a w szczególno

ś

ci: nazw

ę

towaru lub usługi, cen

ę

netto, ilo

ść

zamówionych towarów, warto

ść

zamówionych towarów lub usług netto, stawki podatku, kwoty podatku oraz

warto

ść

brutto zamówienia lub umowy,

7) dat

ę

otrzymania cz

ęś

ci lub cało

ś

ci nale

ż

no

ś

ci (przedpłaty, zaliczki, zadatku, raty), o której mowa w § 10 ust.

1-3 rozporz

ą

dzenia w sprawie faktur, je

ś

li nie pokrywa si

ę

ona z dat

ą

wystawienia faktury.

Je

ż

eli faktury zaliczkowe:

nie obejmuj

ą

całej ceny brutto - sprzedawca po wydaniu towaru lub wykonaniu usługi wystawia faktur

ę

ko

ń

cow

ą

,

z tym

ż

e sum

ę

warto

ś

ci towarów (usług) pomniejsza si

ę

o warto

ść

otrzymanych cz

ęś

ci nale

ż

no

ś

ci, a kwot

ę

podatku pomniejsza si

ę

o sum

ę

kwot podatku wykazanego w fakturach dokumentuj

ą

cych pobranie cz

ęś

ci

nale

ż

no

ś

ci,

obejmuj

ą

cał

ą

cen

ę

brutto towaru lub usługi - sprzedawca po wydaniu towaru lub wykonaniu usługi nie wystawia

faktury ko

ń

cowej.

Z kolei w przypadku zwrotu nabywcy zaliczek, przedpłat, zadatków b

ą

d

ź

rat, podlegaj

ą

cych opodatkowaniu, wystawia

si

ę

faktur

ę

koryguj

ą

c

ą

.

Natomiast nabywcy (wpłacaj

ą

cemu zaliczk

ę

b

ą

d

ź

zadatek) - na podstawie art. 86 ust. 1 i 2 ustawy o VAT - przysługuje

prawo do obni

ż

enia kwoty podatku nale

ż

nego o kwot

ę

podatku naliczonego okre

ś

lonego w fakturze potwierdzaj

ą

cej

dokonanie przedpłaty (zaliczki b

ą

d

ź

zadatku). W przypadku otrzymania faktury koryguj

ą

cej nabywca jest obowi

ą

zany

do zmniejszenia kwoty podatku naliczonego w rozliczeniu za miesi

ą

c (lub kwartał), w którym t

ę

faktur

ę

otrzymał.

Strona 3

www.sgk.gofin.pl

2010-12-08 08:26:34

http://www.sgk.gofin.pl/11,2377,127019,wplata-zadatku-lub-zaliczki-na-poczet-przyszl...

3. Jak ujmuje si

ę

zadatek i zaliczk

ę

w ksi

ę

gach rachunkowych?

Według art. 41 ust. 1 pkt 1 ustawy o rachunkowo

ś

ci, równowarto

ść

otrzymanych lub nale

ż

nych od kontrahentów

ś

rodków z tytułu

ś

wiadcze

ń

, których wykonanie nast

ą

pi w nast

ę

pnych okresach sprawozdawczych, ujmuje si

ę

w ksi

ę

gach rachunkowych jako rozliczenia mi

ę

dzyokresowe przychodów. Zatem otrzymane od kontrahentów zaliczki

b

ą

d

ź

zadatki na poczet przyszłych dostaw towarów i usług nie powoduj

ą

powstania przychodu bilansowego

w momencie ich otrzymania. Kwot

ę

zaliczki b

ą

d

ź

zadatku uj

ę

t

ą

na koncie 84 „Rozliczenia mi

ę

dzyokresowe przychodów”

zarachowuje si

ę

do przychodów ze sprzeda

ż

y pod dat

ą

zrealizowania dostawy lub wykonania usługi, której zaliczka

b

ą

d

ź

zadatek dotyczy.

Ewidencja zaliczek na dostawy, zarówno w ksi

ę

gach otrzymuj

ą

cego, jak i wpłacaj

ą

cego, mo

ż

e przebiega

ć

w sposób

przedstawiony na przykładzie.

Przykład

I. Zało

ż

enia:

1. Spółka jawna „X” 1 lipca 2010 r. zamówiła dostaw

ę

materiałów budowlanych o warto

ś

ci brutto: 122.000 zł,

w tym VAT 22%: 22.000 zł. W tym samym dniu wpłaciła na konto bankowe dostawcy zaliczk

ę

w wysoko

ś

ci:

24.400 zł, tj. 20% dostawy. Pozostał

ą

kwot

ę

zobowi

ą

zania: 97.600 zł uregulowała po dostarczeniu towarów,

tzn. 20 sierpnia 2010 r.

2. Zgodnie z ZPK, jednostka ewidencjonuje towary według cen zakupu.

3. Sprzedawca 1 lipca 2010 r. wystawił faktur

ę

zaliczkow

ą

, która zawierała nast

ę

puj

ą

ce dane:

a) warto

ść

netto: 20.000 zł,

b) VAT nale

ż

ny: 4.400 zł,

c) warto

ść

brutto: 24.400 zł.

A. Zapisy w ksi

ę

gach nabywcy

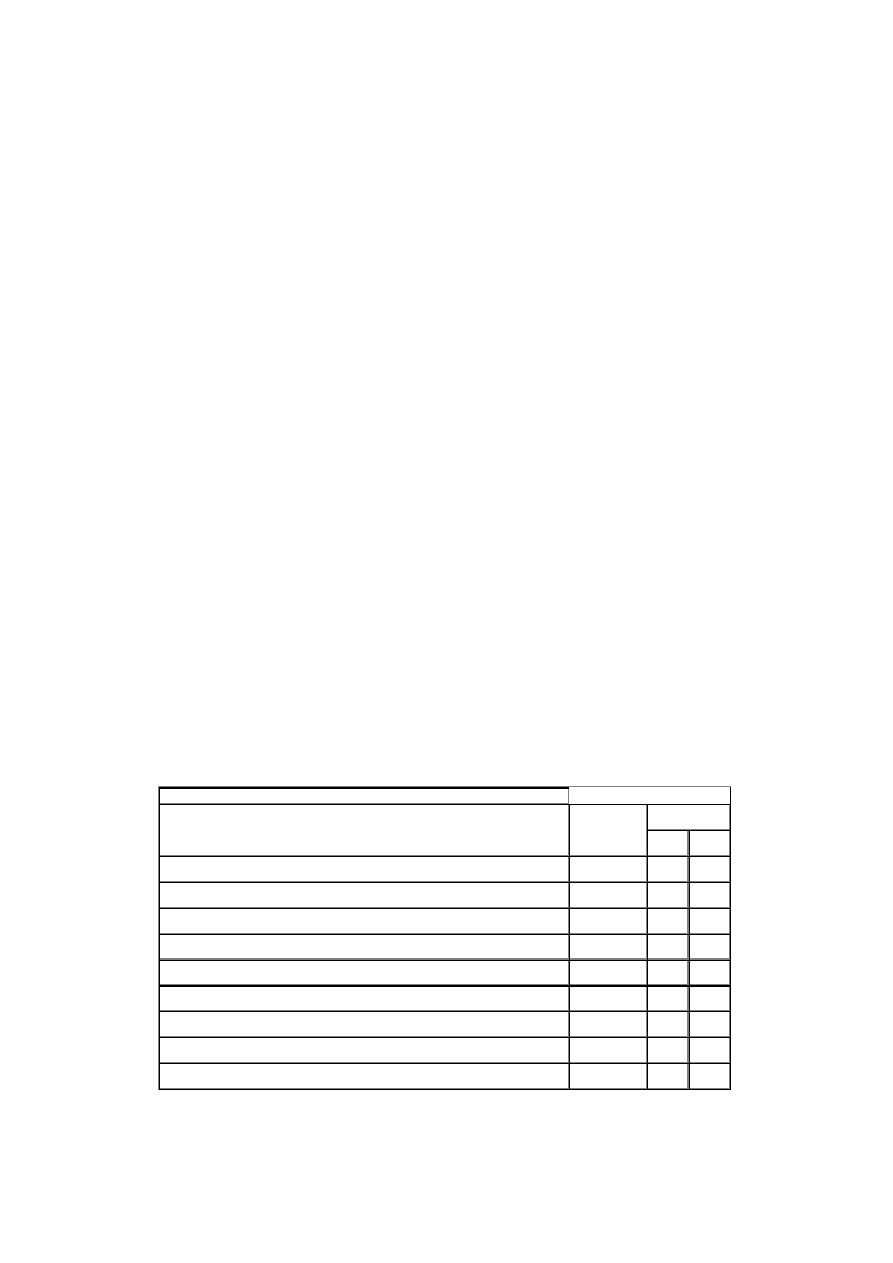

II. Dekretacja u nabywcy:

Opis operacji

Kwota

Konto

Wn

Ma

1. WB - wpłata zaliczki na konto bankowe sprzedawcy

24.400 zł

21

13-0

2. Faktura VAT dokumentuj

ą

ca wpłacon

ą

zaliczk

ę

:

a) kwota wpłaconej zaliczki

24.400 zł

30

21

b) VAT naliczony

4.400 zł

22-1

30

3. Faktura VAT ko

ń

cowa wystawiana po zrealizowaniu dostawy:

a) warto

ść

brutto

97.600 zł

30

21

b) VAT naliczony

17.600 zł

22-1

30

4. Pz - rozliczenie dostawy (przyj

ę

cie materiałów do magazynu)

100.000 zł

31

30

5. WB - zapłata pozostałej cz

ęś

ci zobowi

ą

zania

97.600 zł

21

13-0

III. Ksi

ę

gowania u nabywcy:

Strona 4

www.sgk.gofin.pl

2010-12-08 08:26:34

http://www.sgk.gofin.pl/11,2377,127019,wplata-zadatku-lub-zaliczki-na-poczet-przyszl...

B. Zapisy w ksi

ę

gach sprzedawcy

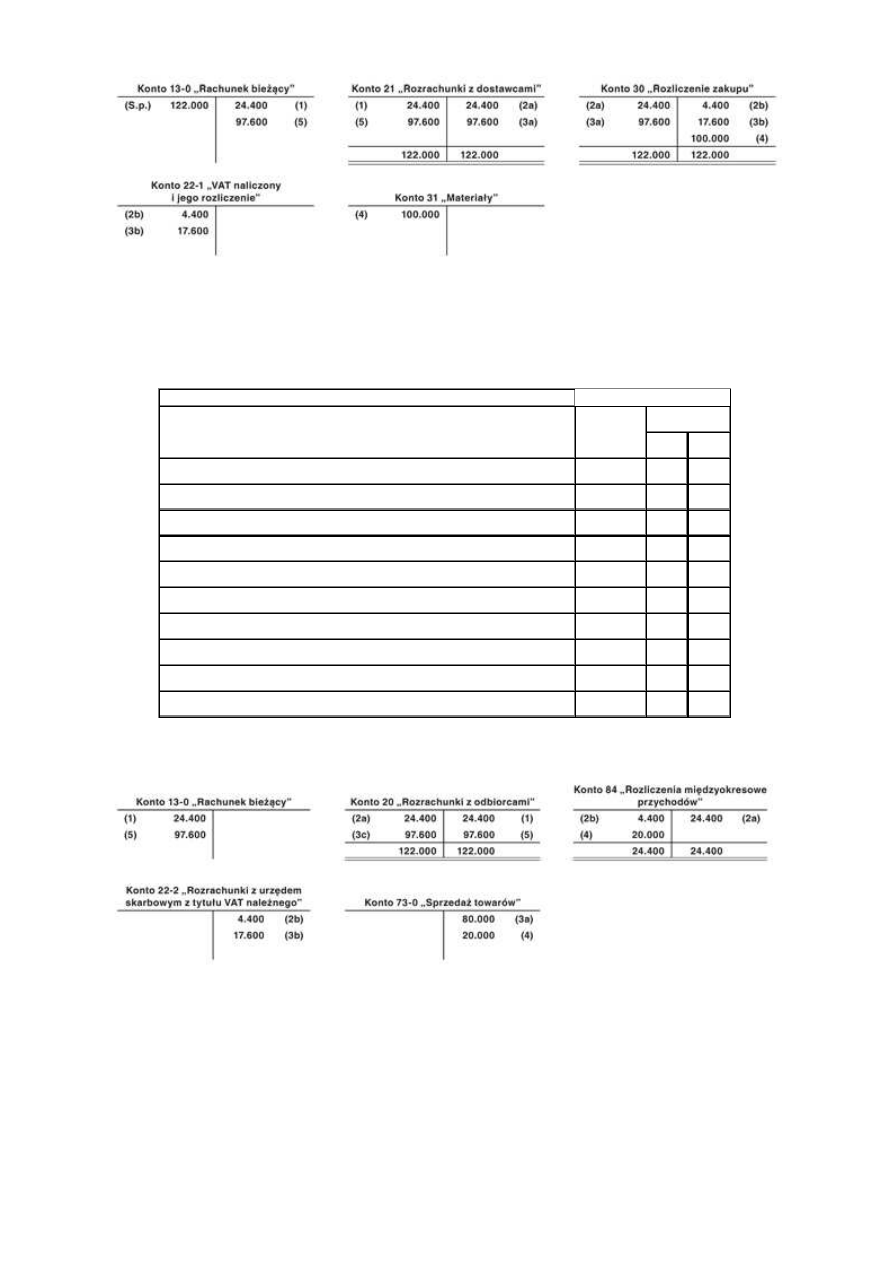

IV. Dekretacja u sprzedawcy:

Opis operacji

Kwota

Konto

Wn

Ma

1. WB - wpływ zaliczki na rachunek bankowy

24.400 zł

13-0

20

2. Faktura VAT dokumentuj

ą

ca otrzyman

ą

zaliczk

ę

:

a) kwota otrzymanej zaliczki

24.400 zł

20

84

b) VAT nale

ż

ny

4.400 zł

84

22-2

3. Faktura VAT ko

ń

cowa wystawiana po zrealizowaniu dostawy:

a) warto

ść

netto

80.000 zł

73-0

b) VAT nale

ż

ny

17.600 zł

22-2

c) warto

ść

brutto

97.600 zł

20

4. PK - zarachowanie otrzymanej zaliczki do przychodów

20.000 zł

84

73-0

5. WB - wpływ pozostałej cz

ęś

ci nale

ż

no

ś

ci na konta bankowe

97.600 zł

13-0

20

V. Ksi

ę

gowania u sprzedawcy:

Uwaga: Ewidencja wpłaconego i otrzymanego zadatku przebiega analogicznie, jak zaliczki.

4. Jakich zapisów nale

ż

y dokona

ć

w sytuacji, gdy nie dojdzie do realizacji warunków umowy?

W razie niewykonania umowy przez jedn

ą

ze stron, druga strona mo

ż

e bez wyznaczenia terminu dodatkowego od

umowy odst

ą

pi

ć

i otrzymany zadatek zachowa

ć

, a je

ż

eli sama go dała, mo

ż

e

żą

da

ć

sumy dwukrotnie wy

ż

szej.

Natomiast w razie rozwi

ą

zania umowy zadatek powinien by

ć

zwrócony i nie ma obowi

ą

zku zapłaty sumy dwukrotnie

Strona 5

www.sgk.gofin.pl

2010-12-08 08:26:34

http://www.sgk.gofin.pl/11,2377,127019,wplata-zadatku-lub-zaliczki-na-poczet-przyszl...

wy

ż

szej. Zadatek powinien by

ć

równie

ż

zwrócony w sytuacji, gdy niewykonanie umowy nast

ą

piło wskutek okoliczno

ś

ci,

za które

ż

adna ze stron nie ponosi odpowiedzialno

ś

ci, albo za które ponosz

ą

odpowiedzialno

ść

obie strony.

Inaczej sytuacja si

ę

przedstawia w przypadku zaliczki. Do zaliczki nie stosuje si

ę

bowiem zasad dotycz

ą

cych przepadku

zadatku lub obowi

ą

zku jego zwrotu w podwójnej wysoko

ś

ci. W przypadku zaliczki, gdy umowa nie dojdzie do skutku

strony zwracaj

ą

sobie wszystko co

ś

wiadczyły. Zatem zaliczka podlega zwrotowi. Ponadto, mo

ż

na te

ż

dodatkowo

żą

da

ć

naprawienia szkody wynikłej z niewykonania zobowi

ą

zania (kara umowna).

W ksi

ę

gach rachunkowych kwot

ę

kary umownej ujmuje si

ę

- zgodnie z art. 3 ust. 1 pkt 32 lit. g) ustawy o rachunkowo

ś

ci

- na koncie pozostałych przychodów lub kosztów operacyjnych (konto 76-0 lub 76-1). Analogicznie ujmuje si

ę

kwot

ę

zwróconego w podwójnej wysoko

ś

ci zadatku.

Z uwagi na fakt, i

ż

otrzymanie zaliczki i zadatku przed wydaniem towaru lub wykonaniem usługi rodzi obowi

ą

zek

podatkowy w VAT, a tym samym obliguje do wystawienia faktury zaliczkowej w terminie siedmiu dni od jej otrzymania, to

w sytuacji gdy nie dojdzie do realizacji warunków umowy jednostka powinna wystawi

ć

faktur

ę

koryguj

ą

c

ą

na kwot

ę

zaliczki lub zadatku.

Przykład

I. Zało

ż

enia:

1. Spółka „X” 1 lipca 2010 r. podpisała ze spółk

ą

„Y” umow

ę

na budow

ę

gara

ż

u. Zgodnie z warunkami umowy,

nabywca usługi (czyli spółka „X”) jest zobowi

ą

zany do wpłaty zadatku w wysoko

ś

ci: 5.000 zł. W razie

odst

ą

pienia od umowy z winy wykonawcy wpłacony zadatek podlega zwrotowi w podwójnej wysoko

ś

ci.

Wymagany zadatek spółka „X” wpłaciła na konto bankowe spółki „Y” w dniu podpisania umowy.

2. W dniu otrzymania zadatku spółka „Y” wystawiła faktur

ę

zaliczkow

ą

, która zawierała nast

ę

puj

ą

ce dane:

a) warto

ść

netto: 4.098,36 zł,

b) VAT nale

ż

ny: 901,64 zł,

c) warto

ść

brutto: 5.000 zł.

3. Z winy spółki „Y” (wykonawcy), po dwóch tygodniach odst

ą

piono od wykonania umowy. Zatem spółka „Y”

wystawiła faktur

ę

koryguj

ą

c

ą

oraz zwróciła wpłacony zadatek w podwójnej wysoko

ś

ci.

A. Zapisy w ksi

ę

gach nabywcy

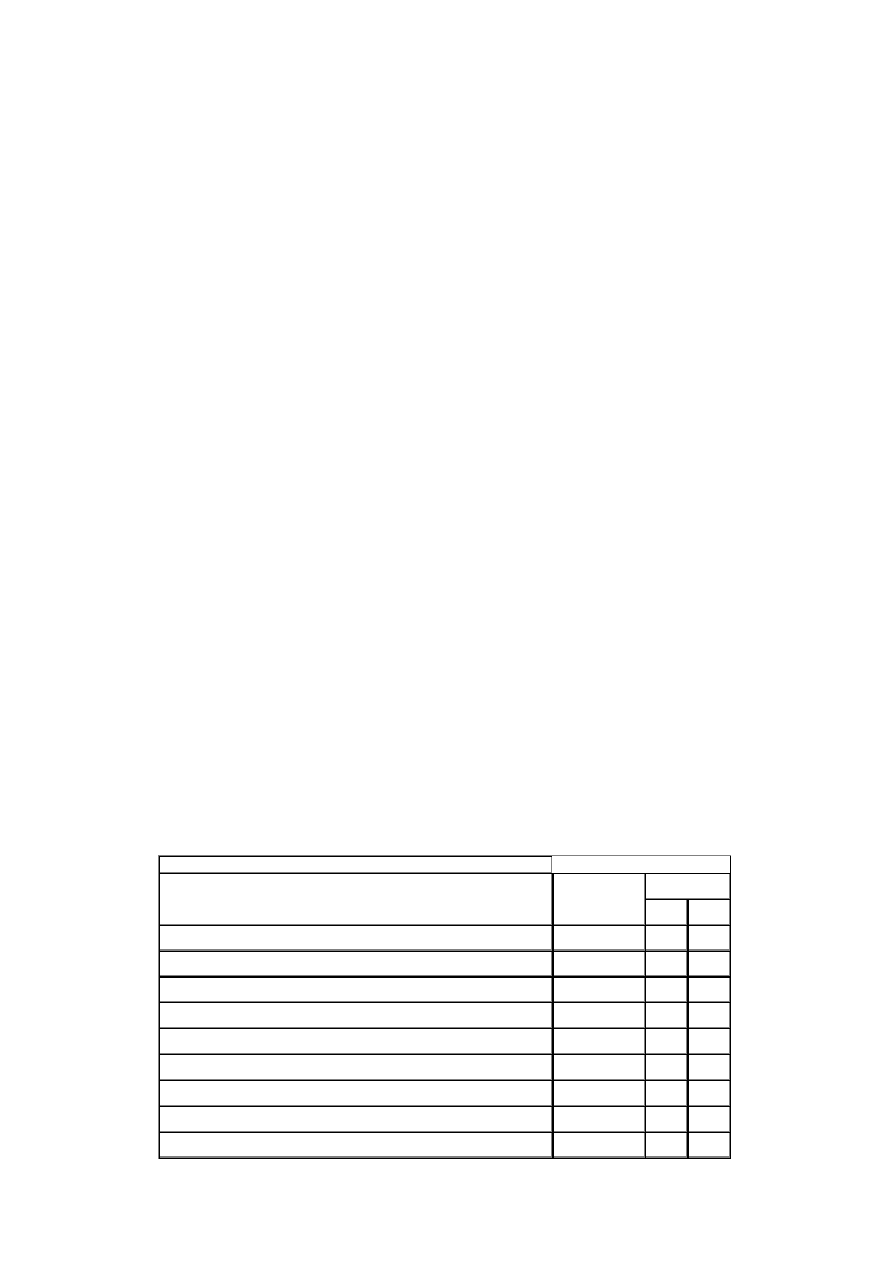

II. Dekretacja u nabywcy:

Opis operacji

Kwota

Konto

Wn

Ma

1. WB - wpłata zadatku na konto bankowe spółki „Y”

5.000,00 zł

24

13-0

2. Faktura VAT dokumentuj

ą

ca wpłacony zadatek:

a) kwota wpłaconego zadatku

5.000,00 zł

30

24

b) VAT naliczony

901,64 zł

22-1

30

3. Faktura VAT koryguj

ą

ca:

a) warto

ść

brutto

5.000,00 zł

24

30

b) VAT naliczony

901,64 zł

30

22-1

4. WB - zwrot do spółki „Y” zadatku w podwójnej wysoko

ś

ci

10.000,00 zł

13-0

24

5. PK - zaliczenie do przychodów kwoty: 5.000 zł

5.000,00 zł

24

76-0

Strona 6

www.sgk.gofin.pl

2010-12-08 08:26:34

http://www.sgk.gofin.pl/11,2377,127019,wplata-zadatku-lub-zaliczki-na-poczet-przyszl...

III. Ksi

ę

gowania u nabywcy:

B. Zapisy w ksi

ę

gach sprzedawcy

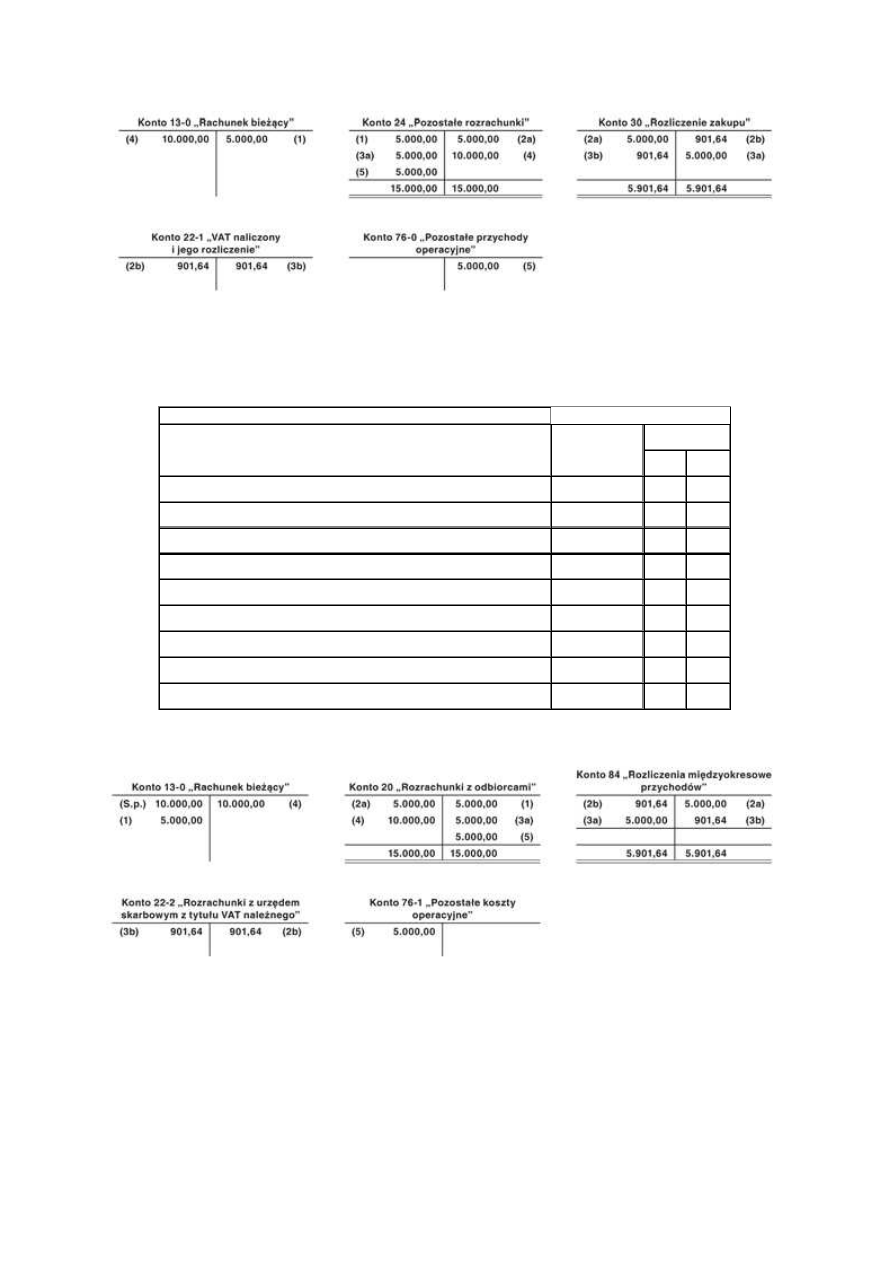

IV. Dekretacja u sprzedawcy:

Opis operacji

Kwota

Konto

Wn

Ma

1. WB - wpływ zadatku od spółki „X” na rachunek bankowy

5.000,00 zł

13-0

20

2. Faktura VAT dokumentuj

ą

ca otrzymany zadatek:

a) kwota otrzymanego zadatku

5.000,00 zł

20

84

b) VAT nale

ż

ny

901,64 zł

84

22-2

3. Faktura VAT koryguj

ą

ca:

a) warto

ść

brutto

5.000,00 zł

84

20

b) VAT nale

ż

ny

901,64 zł

22-2

84

4. WB - zwrot zadatku w podwójnej wysoko

ś

ci

10.000,00 zł

20

13-0

5. PK - zarachowanie do kosztów kwoty: 5.000 zł

5.000,00 zł

76-1

20

V. Ksi

ę

gowania u sprzedawcy:

Wyszukiwarka

Podobne podstrony:

690 Zaliczka na poczet wewnątrzwspólnotowej dostawy towarów

Zaliczki na poczet dostaw towar˘w i usug, Wydatki związane z uzyskaniem koncesji w księgach rachunk

Ewidencja niskocennych skadnik˘w majĄtku w ksi©gach rachunkowych, Zaliczka na poczet wynagrodzenia

Elementy skadowe rocznego sprawozdania finansowego, Zaliczka na poczet wynagrodzenia

Przelew waluty na rachunek zot˘wkowy, Zaliczka na poczet wynagrodzenia

Ewidencja ksi©gowa leasingu finansowego, Zaliczka na poczet wynagrodzenia

Nagroda rzeczowa przyznana w konkursie, Zaliczka na poczet wynagrodzenia

Ewidencja faktur got˘wkowych, Zaliczka na poczet wynagrodzenia

D19240038 Rozporządzenie Prezydenta Rzeczypospolitej Polskiej z dnia 15 stycznia 1924 r o poborze d

606 Zaliczka na poczet zysku za 2009 w spółkach kapitałowych

D19240212 Rozporządzenie Prezydenta Rzeczypospolitej z dnia 25 lutego 1924 r o podwyższeniu drugiej

D19210568 Rozporządzenie Rady Ministrów z dnia 19 września 1921 r w przedmiocie zaliczek na poczet

496 Zaliczka na poczet dywidendy przed i po nowelizacji ustawy o rachunkowości

430 (B2007) Zaliczki na poczet zysku wypłacone w 2007

396 Wypłata zaliczki na poczet dywidendy

Rozliczenie zaliczki na poczet zagranicznej podróży służbowej

Informacja PIT-11 oraz zaĄcznik PIT-R, Zaliczki otrzymane na poczet dostaw krajowych, WDT i eksport

Sprzedaľ towar˘w, Zaliczki otrzymane na poczet dostaw krajowych, WDT i eksportu

Obliczanie wynagrodzenia za prac© w razie nieprzepracowania cz©ci miesiĄca, Zaliczki otrzymane na p

więcej podobnych podstron