Dr Piotr Pomorski

1

Przedmiot opodatkowania – ogólne wzory

PRZYCHÓD

MINUS

KOSZTY

= DOCHÓD

Gdy P > K

PRZYCHÓD

MINUS

KOSZTY

= STRATA

Gdy P < K

Dr Piotr Pomorski

2

Przedmiot opodatkowania –pojęcie przychodu

PRZYCHÓD =

wymierny efekt działalności,

aktywności podatnika,

osiągany w formie każdego

przysporzenia majątkowego,

które w sposób realny i

definitywny,

powiększa aktywa podatnika

lub zmniejsza jego pasywa.

Za przychody nie mogą być

uznane tylko te świadczenia,

które ustawa wyłącza spod

opodatkowania

Art. 2. 1. Przepisów ustawy nie stosuje się

do:

1)

przychodów z działalności rolniczej, z

wyjątkiem przychodów z działów specjalnych

produkcji rolnej,

.

2)

przychodów z gospodarki leśnej

3)

przychodów podlegających przepisom

o podatku od spadków i darowizn,

4)

przychodów

wynikających

z

czynności, które nie mogą być przedmiotem

prawnie skutecznej umowy

5)

przychodów z tytułu podziału wspólnego

majątku małżonków w wyniku ustania lub

ograniczenia małżeńskiej wspólności majątkowej

oraz przychodów z tytułu wyrównania dorobków po

ustaniu rozdzielności majątkowej małżonków lub

śmierci jednego z nich.

6) przychodów

(dochodów)

armatora

opodatkowanych podatkiem tonażowym

7) świadczeń na zaspokojenie potrzeb rodziny, o

których mowa w art.27 Kodeksu rodzinnego i

opiekuńczego, objętych wspólnością majątkową

małżeńską.

Dr Piotr Pomorski

3

Główne źródła przychodów

opodatkowanych PIT

PRACA

PODATNIKA

PRACA

PODATNIKA

MAJĄTEK

PODATNIKA

POZOSTAŁE

ŹRÓDŁA

Stosunek

pracy

Działalność

gospodarcza

Sprzedaż

rzeczy

Dochody

nieujawnione

Służbowy

stosunek pracy

Działalność

wykonywana

osobiście

Najem /

dzierżawa

rzeczy

Dochody nie

znajdujące

pokrycia w

źródłach

ujawnionych

Spółdzielczy

stosunek pracy

Działy

specjalne

produkcji

rolnej

Kapitały

finansowe

Dochody

subwencyjne

Praca

nakładcza

(chałupnicza)

Członkostwo w

Rolniczych

Spółdzielniach

Produkcyjnych

Prawa

majątkowe

Inne

Dr Piotr Pomorski

4

Wybrane typy przychodów zwolnionych od PIT

( art. 21)

NIEŁĄCZĄCE SIĘ Z DOCHODEM

SPOŁECZNE

STYMULACYJNE

POZOSTAŁE

ODSZKODOWANIA ZADOŚCUCZYNIENIA,

KWOTY WYPŁACONE Z UBEZPIECZENIA

( Z WYJĄTKIEM ZWŁASZCZA TYCH

ZWIĄZANYCH Z DZIAŁALNOŚCIĄ

GOSPODARCZĄ ORAZ Z INNYCH TYTUŁÓW

NIŻ UGODY SĄDOWE)

ALIMENTY –

WSZYSTKIE NA RZECZ DZIECI DO 25

ROKU ŻYCIA I DZIECI

NIEPEŁNOSPRAWNE;

POZOSTAŁE – DO 700 ZŁ MC

STYPENDIA NAUKOWE,

ŚWIADCZENIA POMOCY

MATERIALNEJ DLA

STUDENTÓW

( vide art. 21/1/40 – 41)

WYGRANE W GRACH:

- KASYNO / BINGO

= W CAŁOŚCI

ZWOLNIONE

-

AUDIO-TELE-TURNIEJE

-

= DO 760 ZŁ

-

LOTTO, LOTERIE

-

= DO 2280 ZŁ

DIETY ZA CZAS PODRÓŻY SŁUŻBOWEJ

ŚRODKI Z POMOCY SPOŁECZNEJ

ODSETKI OD SPW DO

WYSOKOŚCI CENY ZAKUPU

SPW

UMORZONE NALEŻNOŚCI

WOBEC BANKÓW W

ZWIĄZKU Z USTAWĄ O

POMOCY PAŃSTWA W

SPŁACIE KREDYTÓW

MIESZKANIOWYCH

OSOBOM, KTÓRE

UTRACIŁY PRACĘ

oraz

DOPŁATY DO

OPROCENTOWANIA

KREDYTÓW PROGRAMU

„RODZINA NA SWOIM”

ŚWIADCZENIA PRZYZNANE ŻOŁNIERZOM I

FUNKCJONARIUSZOM WYKONUJĄCYM

ZADANIA PODCZAS MISJI POKOJOWYCH /

AKCJI ZAPOBIEŻENIA TERROROWI

( Z WYJĄTKIEM WYNAGRODZENIA ZA

PRACĘ)

ZASIŁKI: PIELĘGNACYJNY, RODZINNY

( Z WYĄJTKIEM ZASIŁKÓW DLA

BEZROBOTNYCH),

ODPRAWA POŚMIERTNA,

POMOC PIENIĘŻNA DLA RODZIN

ZASTĘPCZYCH

DOCHODY PODATNIKÓW

OSIĄGNĘTE NA TERENIE

SPECJALNYCH STREF

EKONOMICZNYCH

OPROCENTOWANIE NADPŁAT

PODATKOWYCH

UMORZONE POŻYCZKI I KREDYTY

STUDENCKIE

NAGRODY ZA MEDALE NA

IGRZYSKACH OLIMPIJSKICH

DOTACJE Z BUDŻETU PAŃSTWA,

DOTACJE Z BUDŻETU JST,

KWOTY WYPŁANE PRZEZ AGENCJE

WYKONAWCZE,

DOPŁATY UNIJNE

DOCHODY Z TYTUŁU OSZCZĘDZANIA

NA INDYWIDUALNYCH KONTACH

EMERYTALNYCH

DOCHODY Z ODPŁATNEGO

ZBYCIA NIERUCHOMOŚCI,

JEŻELI ZOSTAŁY

PRZEZNACZONE NA CELE

MIESZKANIOWE

(dokładny wzór: art.

21/1/131)

PRZYCHODY ZE

SPRZEDAŻY

NIERUCHOMOŚCI

WCHODZĄCYCH W SKŁAD

GOSPODARSTWA

ROLNEGO

5

Przedmiot opodatkowania –pojęcie kosztów

Definicja legalna:

Art.22: „Kosztami

uzyskania przychodów są

koszty poniesione w celu

osiągnięcia przychodów

lub zachowania albo

zabezpieczenia źródeł

przychodów”

Definicja doktrynalno – orzecznicza:

Koszty to nakłady pieniężne i rzeczowe

poniesione przez podatnika, tzn. pokryte

przede wszystkim ze składników jego majątku,

definitywne, tzn. ich wartość nie może być

zwrócona /zrefundowana podatnikowi,

racjonalne, tzn. mają być poniesione w celu

osiągnięcia, zabezpieczenia lub zachowania

konkretnego przychodu lub źródła przychodu,

gospodarczo uzasadnione, tzn. celowe i

efektywne, przy czym pozostawia się to

subiektywnej

ocenie

podatnika;

organy

podatkowe badają jedynie obiektywny związek

przyczynowo – skutkowy między poniesieniem

wydatków a osiągnięciem przychodów,

prawidłowo udokumentowane, gdyż w

przeciwnym razie nie będą mogły służyć za

dowód w postępowaniu podatkowym

Do potrącenia jako koszty nadają się przede

wszystkim wydatki niezabronione przez

ustawę

o

PIT;

brak

jest

natomiast

„pozytywnej” listy tego, co można jako koszt

odliczyć

6

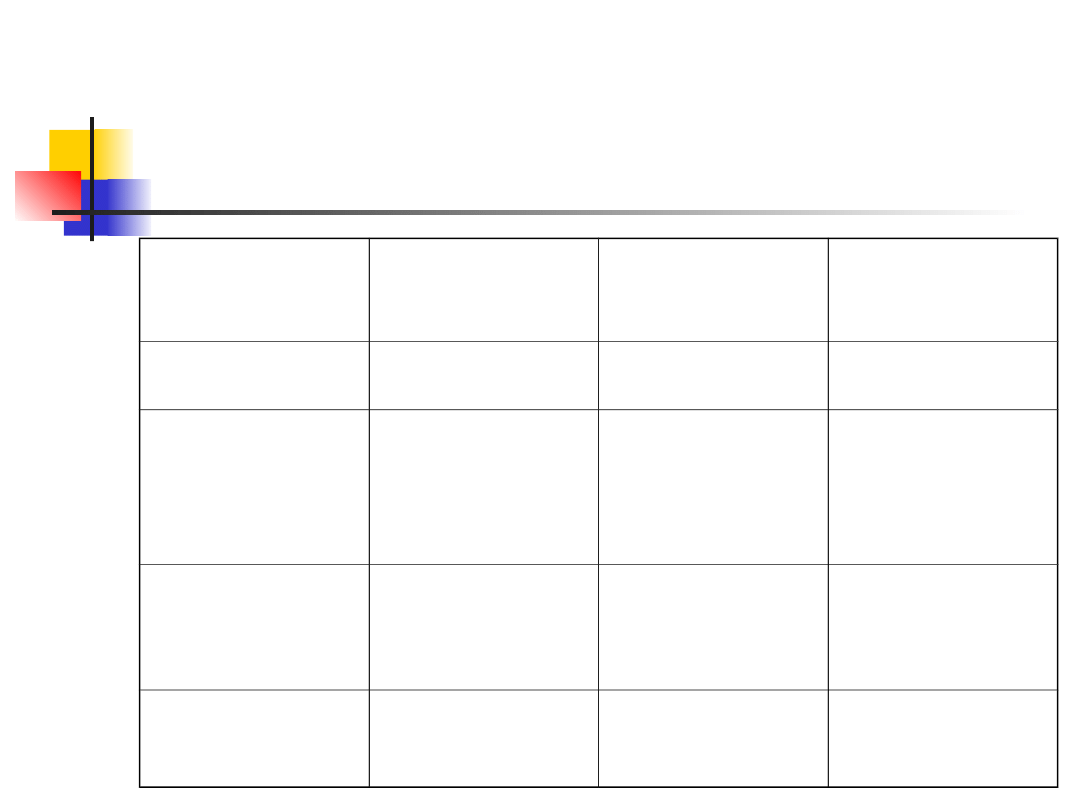

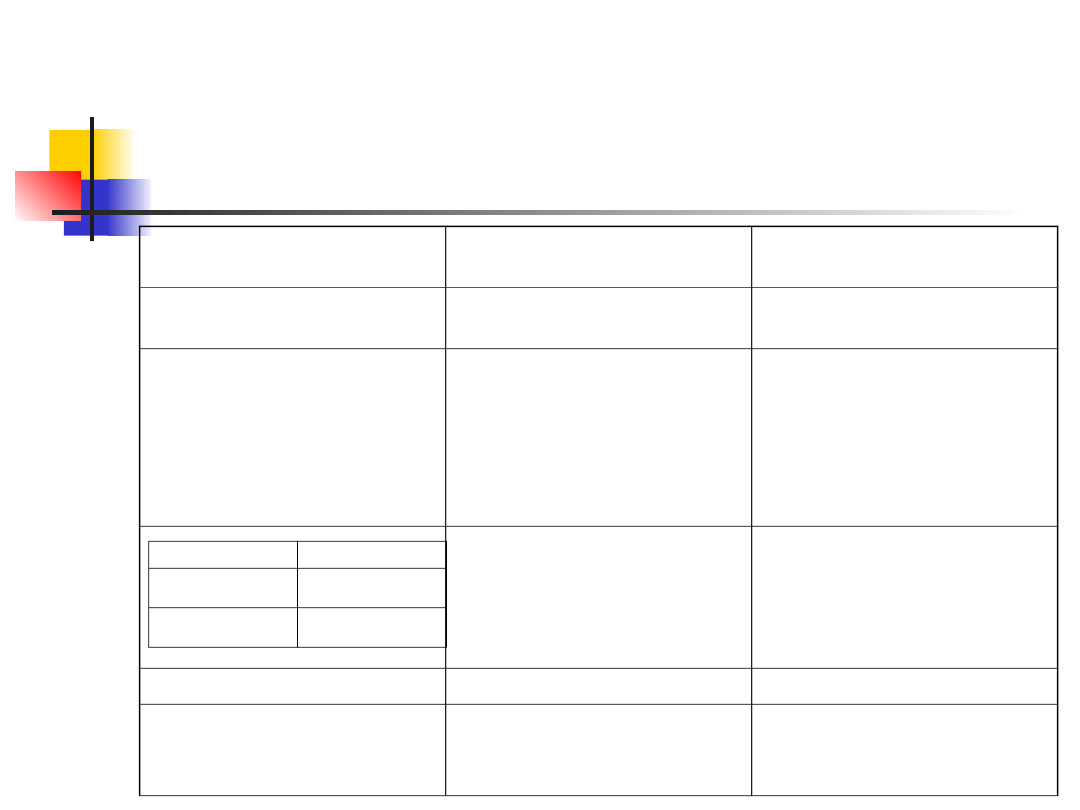

Rodzaje kosztów

Rodzaje

kosztów

Charakterystyka

Przykładowe

zastosowanie

Rzeczywiste

Odliczenie pełnych

kwot poniesionych

wydatków

( „co do złotówki”)

Z działalności gospodarczej

Z działów specjalnych

produkcji rolnej ( opcja 1)

Z najmu i dzierżawy

Ryczałtowe

Odliczenie z góry

określonych kwotowo

lub procentowo

wydatków

Ze stosunku pracy

Z praw autorskich

Z działalności wykonywanej

osobiście

Szacunkowe

(........określenie

dochodu, a przez

to i kosztów)

Odliczenie z góry

określonych

wydatków, zwykle w

proporcji do

przychodów

Z działów specjalnych

produkcji rolnej (opcja 2)

Z likwidacji działalności

gospodarczej

7

Przedmiot opodatkowania – pojęcie dochodu i

straty

Dochód –

nadwyżka

przychodu nad kosztami

uzyskania

Dochód

jest główną

podstawą opodatkowania

PIT

Strata –

nadwyżka

kosztów nad przychodem

Strata poniesiona w danym roku

podatkowym może być

odliczona od dochodu

uzyskanego w ciągu najbliższych

5 lat podatkowych, ale pod

warunkiem, że:

w jednym roku można odliczyć

max. 50% straty

stratę można odliczyć tylko z

tego samego źródła dochodu, w

którym powstała

Dr Piotr Pomorski

8

Reguły obliczania dochodu

i podatku dochodowego

9

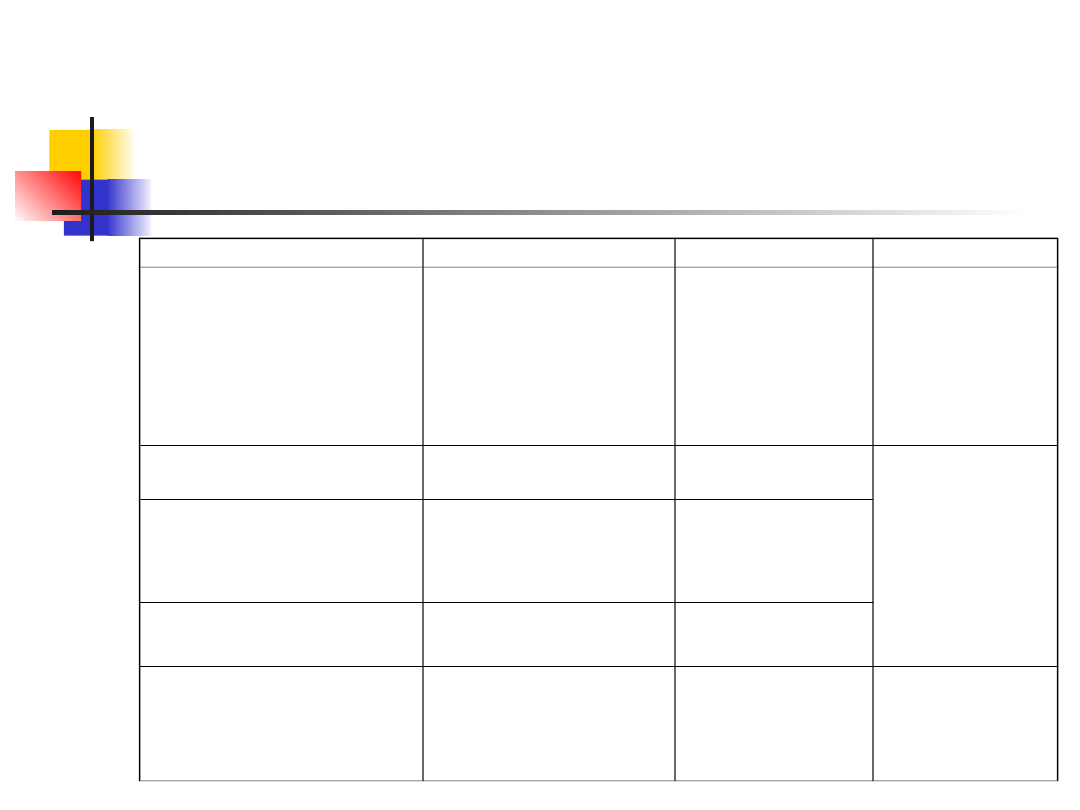

Dwa systemy obliczania podatku PIT

SYSTEM KUMULACJI

SYSTEM OBLICZANIA

PODATKU

SYSTEM LINIOWY

DOCHÓD

PRZEDMIOT

OPODATKOWANIA

PRZYCHÓD

ROCZNA

SUMA

DOCHODÓW

PODSTAWA

OPODATKOWANIA

KWOTA PRZYCHODU

Z KAŻDEGO ŹRÓDŁA

liczona osobno

(bez sumowania z innymi

przychodami czy

dochodami)

STAWKI PODATKOWE

ODRĘBNE STAWKI

LINIOWE DLA

POSZCZEGÓLNYCH

PRZYCHODÓW

( vide slajd 12)

PROGRESYWNA

SKALA PODATKOWA

PROPORCJONALNA

Reguła:

SAMOOBLICZANIE

PODATKU

TRYB PŁATNOŚCI

PODATKU

Reguła: POBÓR

PODATKÓW PRZEZ

PŁATNIKÓW

Podstawa

stawka

Do 85 528 zł

18% x POP – 556

zł

Powyżej 85 528 zł

32 % X (POP – 85

528 zł) + 14 839 zł

Obliczanie PIT

metodą kumulacji

10

Obliczanie PIT

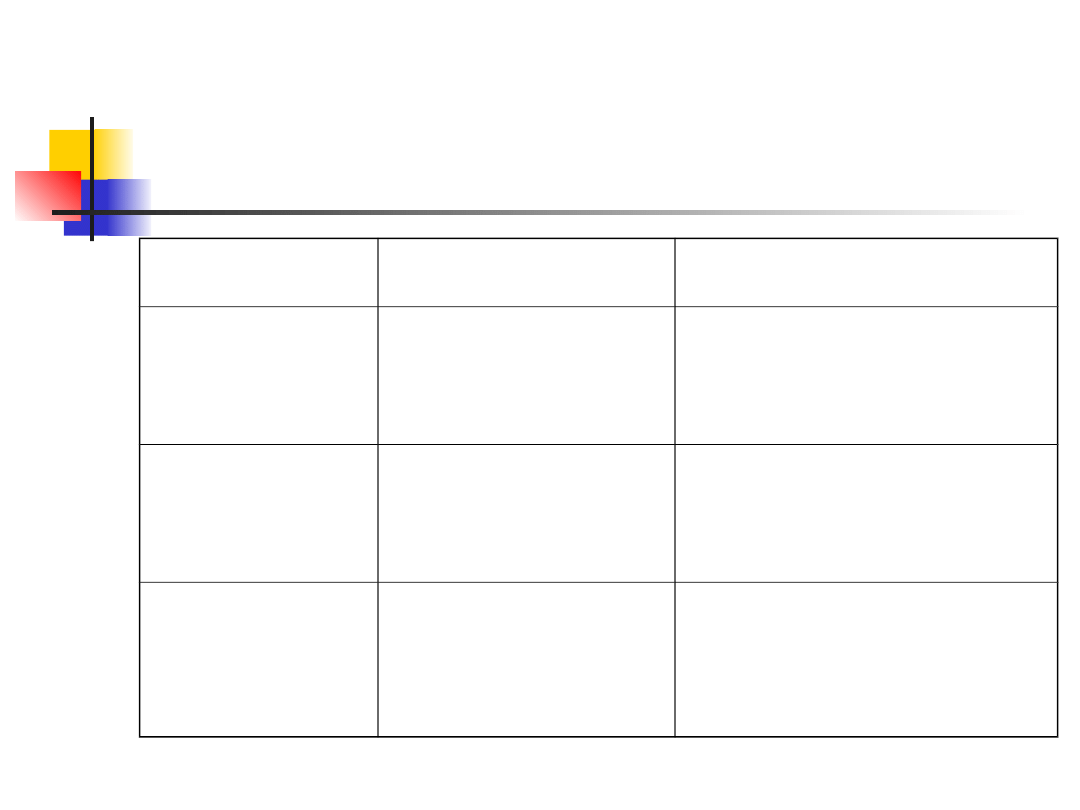

innymi metodami

Metoda

Zastosowanie

Algorytm

Liniowa

zwykła

Art. 24/3 – likwidacja DG = stawka 10%

Art. 30/1/2 – przychody z wygranych w

konkursach = stawka 10%

Art. 30 A – dochody z kapitałów =

stawka 19%

Art. 30 B – dochody z giełdy = stawka

19%

Art. 30 E – dochody ze sprzedaży

nieruchomości = stawka 19%

Art. 29 – przychody nierezydentów z

działalności wykonywanej osobiście =

stawka 20%

Art. 30/1/5 - przychody informatorów

Policji = stawka 20%

Art. 30 /1/7 - dochody ze źródeł

nieujawnionych = stawka 75%

PIT =

stawka liniowa x przychód

( WAŻNE: podane obok i

poniżej przykłady stawek

liniowych są ujęte w

katalogu numerus clausus,

co oznacza, że wszystkie

inne

przychody

są

obliczane

systemem

kumulacji)

Liniowa

dla

przedsiębiorc

ów

Art. 30 C - dochody z działalności

gospodarczej = stawka 19%

PIT dg =

19 % x ( Pdg – Kdg – ZUS)

- PUZ

11

Dr Piotr Pomorski

12

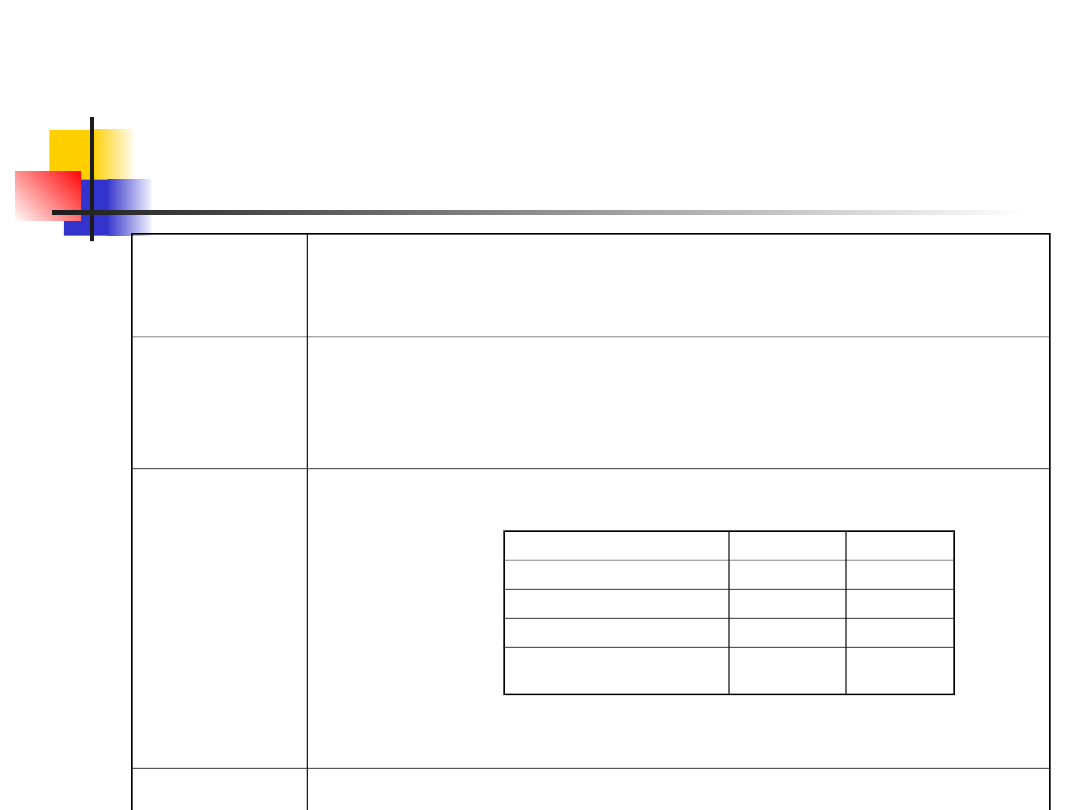

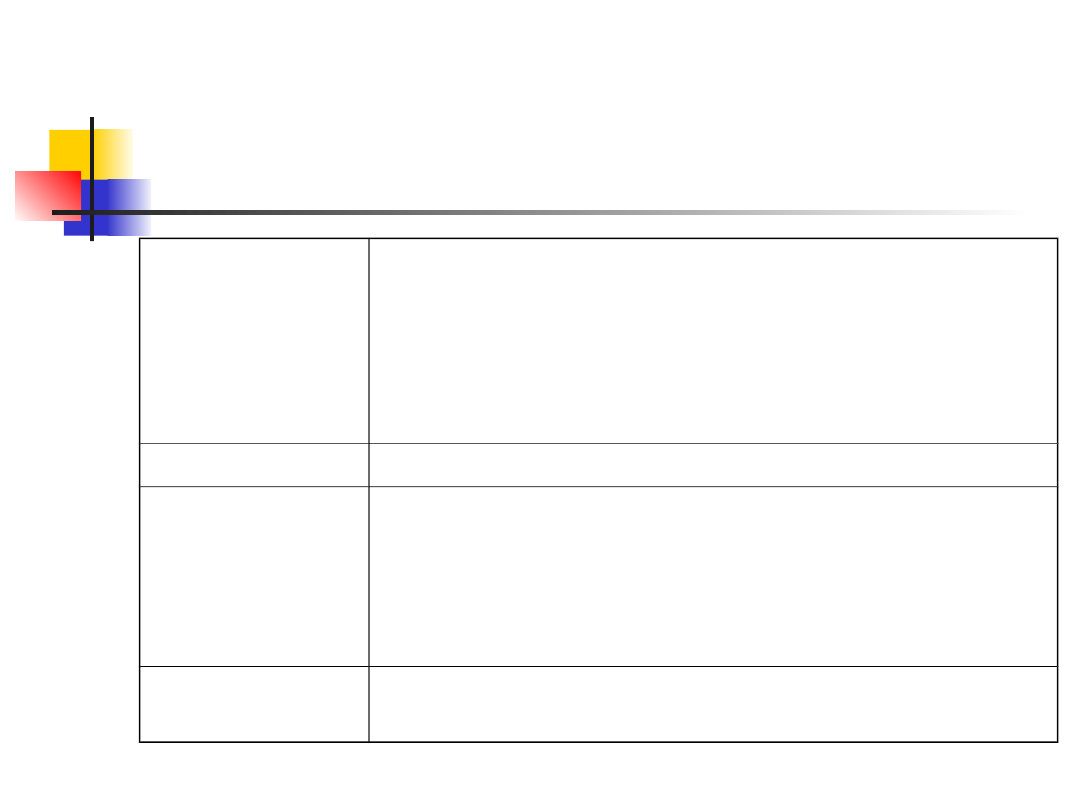

Źródło: praca podatnika

TYP

STOSUNEK PRACY, SŁUŻBOWY STOSUNEK PRACY,

SPÓŁDZIELCZY STOSUNEK PRACY, PRACA

NAKŁADCZA

PRZYCHOD

Y

Obliczane według metody k a s o w e j

[ = liczą się kwoty faktycznie otrzymane przez podatnika –

przede wszystkim WYPŁACONE wynagrodzenie czy inne

należności z tego tytułu]

KOSZTY

Ryczałtowe, zależą od ilości pracodawców i tego, czy do

choćby jednego z nich dojeżdżaliśmy przekraczając granice

administracyjne miejscowości

Wyższe koszty - tylko dla tych, którzy udowodnią je

imiennymi biletami okresowymi

System

obliczeń

SYSTEM KUMULACJI

MIESIĘCZNIE

ROCZNIE

1 PRACODAWCA

111, 25 zł

1335 zł

> 1 PRACODAWCA

111, 25 zł

2002 zł

1 PRACODAWCA I DOJAZD

139, 06 zł

1668 zł

> 1 PRACODAWCA I

DOJAZD

139, 06 zł

2502 zł

13

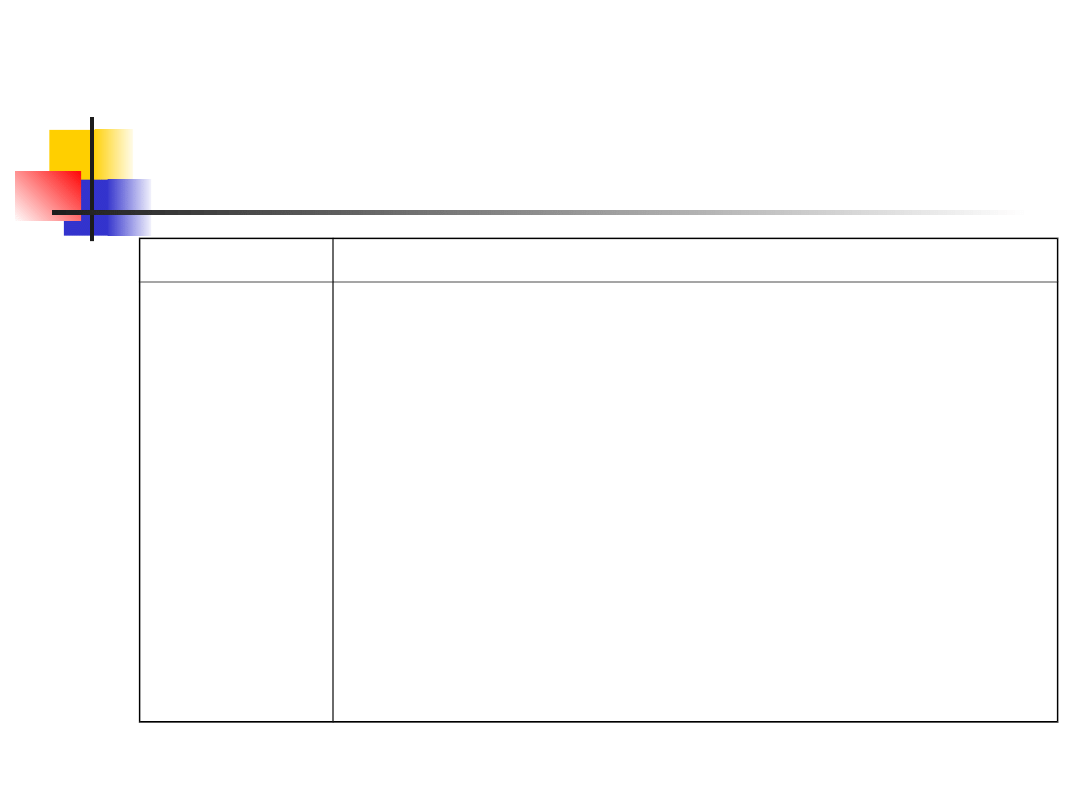

Źródło: praca podatnika

TYP

DZIAŁALNOŚĆ WYKONYWANA OSOBIŚCIE

( art.13 – m.in. przychody z umów o

dzieło i umów zlecenia, przychody sportowców,

sędziów sportowych, innych przedstawicieli

wolnych zawodów, przychody biegłych,

płatników, inkasentów)

PRZYCHODY

Obliczane metodą kasową

KOSZTY

Ryczałtowe według stawki 20% przychodu

Z wyjątkiem tzw. drobnych zleceń i umów o

dzieło nie przekraczających jednorazowo 200 zł

= wówczas nie liczy się kosztów, tylko od razu

pobiera się zryczałtowany 18% PIT

System

obliczeń

SYSTEM KUMULACJI

14

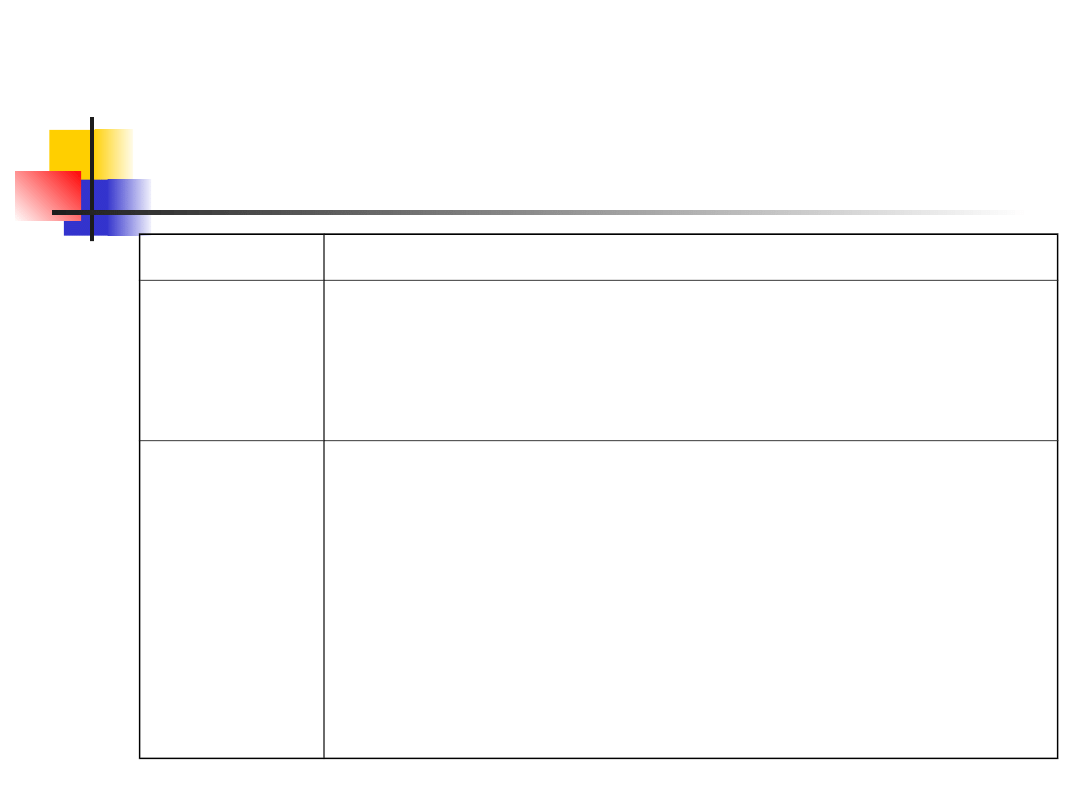

Źródło: praca podatnika (3)

TYP

DZIAŁY SPECJALNE PRODUKCJI ROLNEJ

System

obliczeń

obliczenie dochodu:

Wariant 1: przychody rzeczywiste minus koszty

rzeczywiste = dochód

Wariant 2: szacunkowe obliczenie dochodu na

podstawie tabel z załącznika nr 2 do ustawy

obliczenie podatku:

Wariant A:

SYSTEM KUMULACJI

dochodu (1) lub (2) z

innymi

Wariant B: podstawienie dochodu (1) lub (2) do

stawki liniowej 19% jak dla działalności

gospodarczej

15

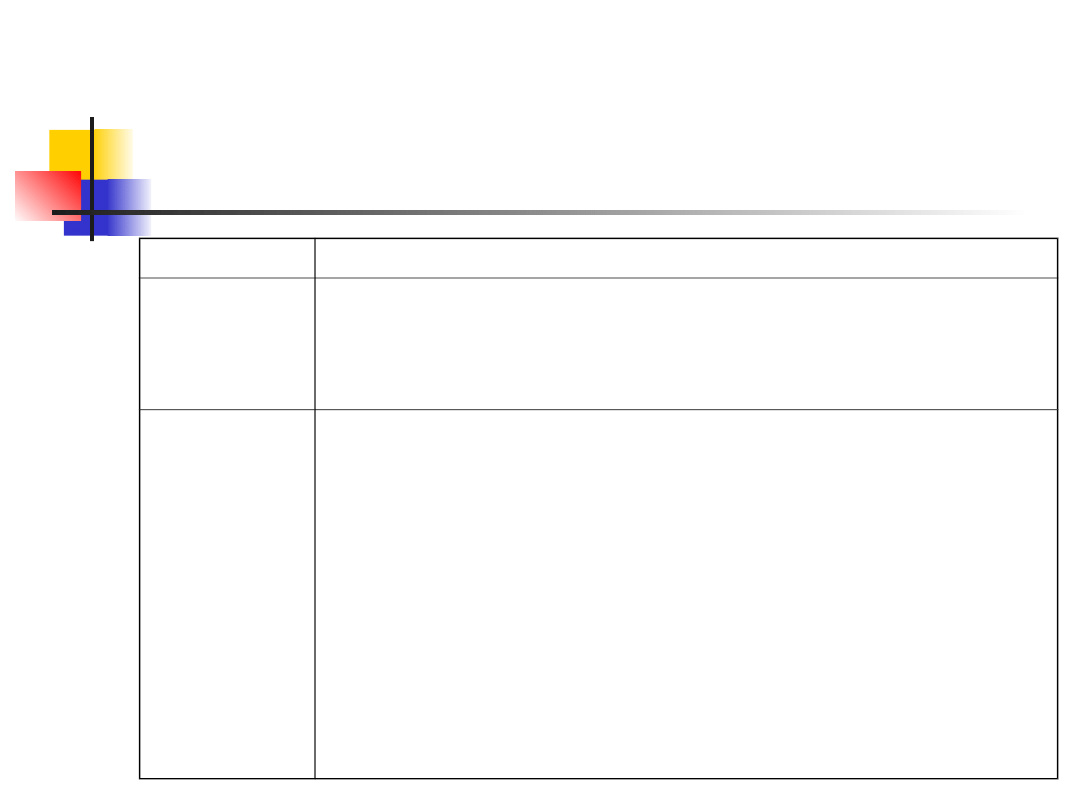

Źródło: praca podatnika (4)

TYP

POZAROLNICZA DZIAŁALNOŚĆ GOSPODARCZA

PRZYCHODY

Obliczane metodą m e m o r i a ł o w ą

( = liczą się kwoty należne od kontrahentów za wydanie

towaru / wykonanie usługi, czyli z chwili powstania

wierzytelności, a nie w terminie faktycznej zapłaty za

towar / usługę)

System

obliczeń

Wariant 1 ( na zasadach ogólnych):

Przychody memoriałowe minus koszty rzeczywiste

= dochód (SYSTEM KUMULACJI)

Wariant 2 ( stawka liniowa, art.30 c):

[Przychody memoriałowe minus koszty rzeczywiste] X 19%

= PIT z działalności gospodarczej

Wariant 3 ( zryczałtowany):

rezygnacja z PIT na rzecz RPE, karty podatkowej

lub podatku tonażowego

16

Działalność gospodarcza: Skutki wyboru

stawki liniowej (19%) z art. 30 c

Utrata prawa do wspólnego rozliczania z

małżonkiem / samotnie wychowywanym

dzieckiem

Z ulg: tylko składki na ZUS i PUZ

Niemożność skorzystania ze zwolnień

dochodów uzyskanych w specjalnej strefie

ekonomicznej

17

Źródło: majątek podatnika (1)

TYP

NAJEM / DZIERŻAWA RZECZY

PRZYCHOD

Y

Obliczane metodą m e m o r i a ł o w ą

( = liczą się kwoty czynszu należnego od najemnców z

chwili powstania wierzytelności, a nie w terminie

faktycznego uregulowania należności)

System

obliczeń

Wariant 1: ( na zasadach ogólnych)

Przychód memoriałowy minus koszty rzeczywiste = dochód

SYSTEM KUMULACJI

Wariant 2: (zryczałtowany, rezygnacja z PIT na rzecz RPE)

Przychód memoriałowy X stawka liniowa 8.5% = RPE do

zapłaty

WAŻNE: Wybór RPE

z najmu / dzierżawy nie pozbawia

małżonków / samotnych opiekunów prawa od wspólnego

opodatkowania

Dr Piotr Pomorski

18

Źródło: majątek podatnika (2)

TY

P

SPRZEDAŻ

RUCHOMOŚCI

Podlega PIT w ciągu

6 miesięcy od końca

miesiąca, w którym

podatnik nabył

ruchomość

SPRZEDAŻ

NIERUCHOMOŚCI

Podlega PIT w ciągu 5 lat

od końca roku, w którym

podatnik nabył /

wybudował

nieruchomość

PRZYCHÓ

D

Obliczany metodą

memoriału

Obliczany metodą

memoriału

KOSZTY

Rzeczywiste

Rzeczywiste

System

obliczeń

SYSTEM KUMULACJI

Odrębna stawka liniowa

Dr Piotr Pomorski

19

Zasady obliczania PIT od nieruchomości

sprzedawanych w 2010 i 2011 roku

DATA NABYCIA

NIERUCHOMOŚCI

JAK OBLICZYĆ PIT?

ZWOLNIENIA

1.01.2005 –

31.12.2006

( dla

sprzedawanych w

2011 roku – zakup

w 2006 roku)

10% PRZYCHODU

(do odliczenia jedynie opłaty

notarialne i skarbowe)

PIT płatny w ciągu 14 dni od

sprzedaży

ZAWSZE: jeżeli sprzedawana nieruchomość

została uzyskana w drodze spadku lub

darowizny

WARUNKOWO: jeżeli podatnik w terminie 14

dni od sprzedaży zadeklaruje, że przeznaczy

przychód na cele mieszkaniowe

1.01.2007 –

31.12.2008

19% DOCHODU

( do odliczenia opłaty

notarialne i skarbowe oraz

wszystkie nakłady, które

sprzedawca poczynił na rzecz

tej nieruchomości)

PIT płatny w terminie

rocznego zeznania

MELDUNKOWE: Jeżeli podatnik udowodni, że

był zameldowany na pobyt stały w tej

nieruchomości przez 12 miesięcy przed

dniem sprzedaży

Od 1.01.2009

do chwili obecnej

19% DOCHODU

( do odliczenia opłaty

notarialne i skarbowe oraz

wszystkie nakłady, które

sprzedawca poczynił na rzecz

tej nieruchomości)

PIT płatny w terminie

rocznego zeznania

MIESZKANIOWE: Jeżeli podatnik w ciągu 2 lat

od końca roku w którym sprzedał

nieruchomość przeznaczy uzyskany stąd

przychód na cele mieszkaniowe ( np.

nabycie mieszkań, działek budowlanych,

spłatę kredytów mieszkaniowych) na terenie

POL, innego kraju UE lub EOG albo

Szwajcarii

Dr Piotr Pomorski

20

Źródło: majątek podatnika

TYP

PRAWA MAJĄTKOWE

(np. prawa autorskie)

KAPITAŁY PIENIĘŻNE

Wykorzystywane: np. odsetki od

pożyczek, odsetki od depozytów,

dywidendy, przychody z tytułu

udziału w funduszach inwestycyjnych

Zbywane:

np. sprzedaż papierów wartościowych lub

Instrumentów pochodnych

PRZYCHÓD

Obliczony metodą

kasową

Obliczony metodą memoriałową

KOSZTY

Ryczałtowe

= 50 % przychodu

Rzeczywiste

System

obliczeń

SYSTEM KUMULACJI Odrębna stawka liniowa = 19%

Dr Piotr Pomorski

21

Źródło: dochody subwencyjne

TYP

EMERYTURY, RENTY, STYPENDIA, ZASIŁKI

DLA BEZROBOTNYCH, NAGRODY I WYGRANE

W KONKURSACH

PRZYCHOD

Y

Obliczane metodą kasową ( liczą się

faktycznie wypłacone kwoty)

KOSZTY

BRAK!!!!

System

obliczeń

SYSTEM KUMULACJI

( z wyjątkiem nagród w konkursach

= stawka liniowa 10%)

Dr Piotr Pomorski

22

Opodatkowanie przychodów ukrywanych

przed fiskusem

TYP 1: przychody nie znajdujące pokrycia w ujawnionych źródłach (jeśli podatnik informuje organy

podatkowe o źródłach swoich przychodów, ale jego styl życia i inne czynniki nie znajdują odzwierciedlenia w

deklaracjach podatkowych)

TYP 2: przychody pochodzące ze źródeł nieujawnionych (kiedy podatnik mimo ustawowego obowiązku nie

informuje o istnieniu danego źródła przychodu)

UWAGI:

oba rodzaje przychodów opodatkowane są najwyższą stawką, jaka występuje w PIT = 75 %

opodatkowanie takich przychodów może nastąpić jedynie po przeprowadzonej kontroli skarbowej lub

postępowaniu podatkowym. Od decyzji ustalającej 75% podatek podatnik ma prawo odwołać się.

prawo do wydania takiej decyzji wygasa po upływie 5 lat licząc od końca roku podatkowego w którym minął

termin zapłaty podatku ( więc de facto w PIT będzie to okres 6 lat od chwili zatajenia dochodów do

opodatkowania)

w postępowaniu i w kontroli skarbowej należy bardzo starannie przeprowadzić postępowanie dowodowe ( w

oparciu np. o informacje własne organów podatkowych, informacje spływające z banków, domów maklerskich,

towarzystw ubezpieczeniowych, również donosów) , należy dokładnie wyjaśnić wszelkie okoliczności faktyczne

( np. na podstawie badania rzetelności ksiąg rachunkowych ) i sprawdzić prawdziwość wyjaśnień podatnika ( np.

szacując jego faktycznie poniesione wydatki oraz wartość zgromadzonego mienia)

ciężar udowodnienia tego nielegalnego procederu jest złożony; w pierwszej kolejności spoczywa on na organie

podatkowym, aż do momentu stwierdzenia, że poniesione wydatki podatnika są znacznie wyższe niż

zadeklarowane przez niego dochody; potem następuje

domniemanie

ustawowe, iż podatnik nie ujawnił

wszystkich bądź sfałszował ujawnioną kwotę przychodów; wówczas przeprowadzenie

kontrdowodu

, który obali to

domniemanie spoczywa na podatniku.

Dr Piotr Pomorski

23

Sytuacje, w których dochody są ustalane

szacunkowo (1)

1/ opcjonalnie: dla podatników

prowadzących działy specjalne

produkcji rolnej

2/ jeżeli nierezydent -

przedsiębiorca prowadził księgi

podatkowe, ale ich dane są

niewiarygodne, wówczas

dochód jest oszacowany jako

udział przychodu w wysokości:

D = 5% P - w zakresie handlu

D = 10% P - co do działalności budowlanej

D = 60% P - z działalności w zakresie

pośrednictwa

D = 80% P - z usług adwokatów lub

rzeczoznawców

D = 20% P - w pozostałych przypadkach

3/ przy likwidacji działalności

gospodarczej oblicza się remanent

( wartość niesprzedanych

towarów według cen z dnia likwidacji)

następnie stosuje się wzór:

dochód z ost.3 mcy

---------------------- x remanent

przychód z ost. 3 mcy

wynik ten jest szacunkowym

dochodem do opodatkowania stawką

liniową 10%

( PIT płatny w terminie ostatniej zaliczki

podatkowej)

`

UWAGA: od 1.01.2011 roku

podatek ten został uchylony.

Dr Piotr Pomorski

24

Sytuacje, w których dochody są ustalane

szacunkowo (2)

4) Podmioty powiązane:

jeżeli istnieją związki zarządcze, kontrolne, kapitałowe, rodzinne, majątkowe lub

pracownicze pomiędzy podmiotem krajowym ( rezydentem) a zagranicznym ( nierezydentem)

lub te same osoby fizyczne mają udział w zarządzaniu lub w kapitale podmiotu krajowego i

zagranicznego

.......i w wyniku tych powiązań podmioty te

ustalają między sobą inne warunki niż w stosunkach z innymi podmiotami, albo inne niż

te, które ustalają zwykłe podmioty niezależne,

i przez to zaniżają swoje przychody lub zawyżają koszty

........wówczas organy podatkowe samodzielnie

oszacowują dochód tych podmiotów,

wymierzają im podatek PIT ( na ustawowych zasadach)

Art. 30d. 1. Jeżeli właściwy organ podatkowy lub właściwy organ kontroli skarbowej określi

dochód podatnika w wysokości wyższej (stratę w wysokości niższej) niż zadeklarowana

przez podatnika w związku z dokonaniem transakcji z podmiotami powiązanymi, a

podatnik nie przedstawi tym organom wymaganej przez te przepisy dokumentacji

podatkowej - różnicę między dochodem zadeklarowanym przez podatnika a określonym

przez te organy opodatkowuje się stawką 50 %.

Dr Piotr Pomorski

25

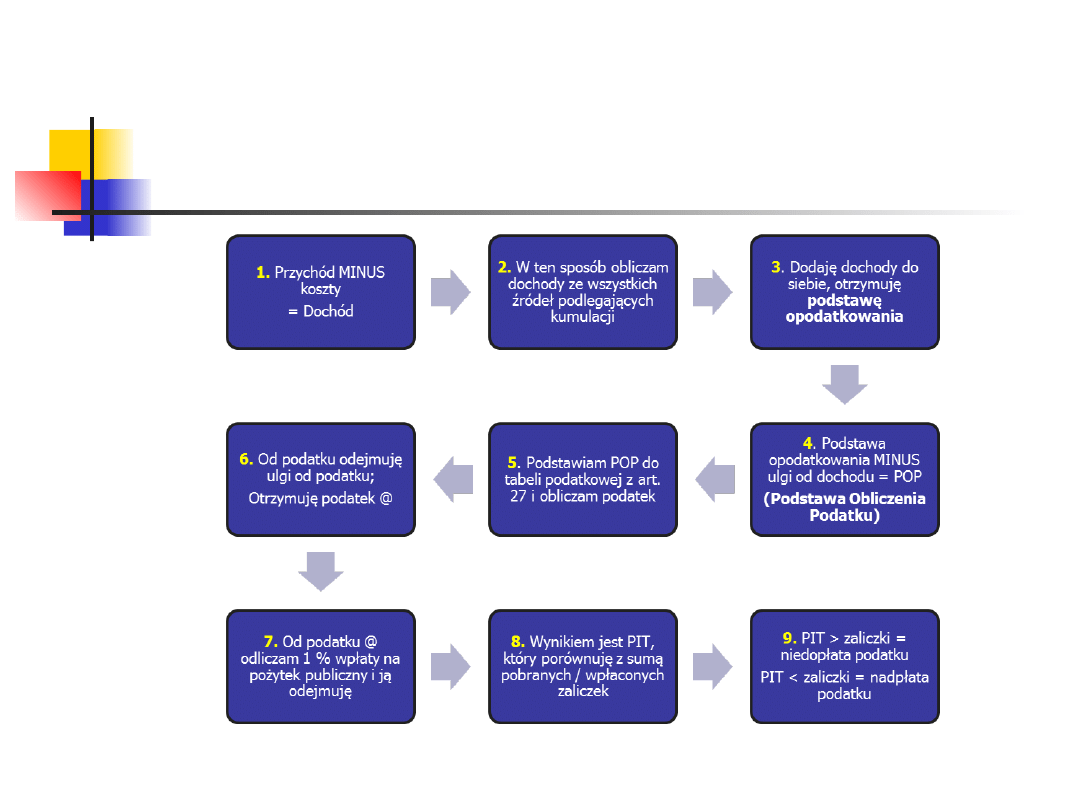

Algorytm obliczania

zaliczek na PIT (1)

Ogólny wzór na obliczenie zaliczek na PIT

ZAL m = ( P m – K m – ZUS m) x stawka – PUZ m

Podstawa wymiaru zaliczki (PWZ)

gdzie:

ZAL m = zaliczka miesięczna

P m = przychód miesięczny

K m = koszty miesięczne

ZUS m i PUZ m = składki miesięczne

Dr Piotr Pomorski

26

Algorytm obliczania

zaliczek na PIT

TYP PRZYCHODU:

Zaliczki z umowy o pracę i stosunków

pokrewnych

Zaliczki z rent i emerytur

1.

Istnieją 2 stawki zaliczek: 18% i

32%

2.

O tym, która z nich jest

stosowana decyduje to, w którym

przedziale podatkowym znajduje

się liczona narastająco od

początku roku PWZ

3.

Miesiąc, w którym PWZ

przechodzi do wyższego szczebla

objęty jest niższą stawką

PRZYKŁAD:

Podatnik pracuje na umowę o pracę,

uzyskując:

Pm = 14 000 zł

Km = 111,25 zł

ZUSm = 3 000 zł

PUZm = 1088 zł

Oblicz zaliczki na PIT.

ROZWIĄZANIE:

a. Najpierw obliczam PWZ miesięczną

14 000 – 111,25 – 3000 = 10889 zł

b. Sprawdzam, przez ile miesięcy PWZ

liczona narastająco od początku roku

będzie w I przedziale tabeli podatkowej

( czyli kiedy przekroczy 85 528 zł)

Nastąpi to w ósmym miesiącu ( sierpniu)

c. podstawiam do ogólnego wzoru

8 mcy x [18% x 10 889 zł] +

4 mcy x [32% x 10 889 zł]

- 12 mcy x 1088 zł = 16 552 zł

Przypadki preferencyjnego obliczania zaliczek z

dochodów ze stosunku pracy (art. 32/1, 32/3)

Preferencja

Oświadczenie podatnika złożone

płatnikowi:

A

Zal const =

PWZ x 18%

-

(556,02 zł : 12)

-

PUZ

1/ Zamierzam opodatkować się wspólnie z

małżonkiem,

2/ moje dochody roczne nie przekroczą progu

podatkowego,

3/ małżonek lub dziecko nie uzyskują żadnych

dochodów z wyjątkiem renty rodzinnej

B

Zal const =

PWZ x 18%

- PUZ

1/ Zamierzam opodatkować się wspólnie z

małżonkiem,

2/ moje dochody roczne uplasują mnie w drugim

szczeblu

3/ małżonek lub dziecko nie uzyskują żadnych

dochodów z wyjątkiem renty rodzinnej (albo)

dochody roczne małżonka nie przekroczą progu

podatkowego

C

Zal A – (556,02 zł:12)

Zal B – (556,02 zł:12)

1/

Nie

osiągam

dochodów

z

działalności

gospodarczej

2/

Nie

uzyskuję

renty

ani

emerytury

za

pośrednictwem płatnika

3/ Nie otrzymuję świadczeń z Fund.Gw.Świadcz.Prac.

4/ Płatnik jest właściwy do dokonania pomniejszenia

zaliczki

Dr Piotr Pomorski

27

Dr Piotr Pomorski

28

Algorytm obliczania

zaliczek na PIT

TYP PRZYCHODU:

Działalność wykonywana

osobiście

Prawa majątkowe

Dochody z kapitałów

Dochody z giełdy

Istnieje jedna stawka

liniowa

dla tych przychodów = 19%

PRZYKŁAD:

Podatnik uzyskał 6000 zł przychodu

z praw autorskich. Oblicz zaliczkę i roczny

PIT

ROZWIĄZANIE:

a. Zaliczka: PWZ x stawka, czyli:

(6000 – 3000) x 19% = 570 zł

b. PIT: P – K = D czyli

6000 – 3000 = 3000 zł

Dochód podstawiam do tabeli podatkowej:

3000 x 18% - 556 = (-16, czyli 0 zł)

c. Porównuję

PIT 0 zł < zaliczka 570 zł

Podatnik ma 570 zł nadpłaty podatkowej

Dr Piotr Pomorski

29

Algorytm obliczania

zaliczek na PIT

TYP PRZYCHODU:

Działalność gospodarcza

Najem i dzierżawa

1.

obowiązek

zapłaty

pierwszej

zaliczki powstaje w miesiącu, w

którym PWZ liczona od początku roku

z tego źródła przychodu przekroczyła

minimum wolne od podatku ( 3091 zł)

2. zaliczka w tym miesiącu obliczana

jest tak jak podatek, czyli tabela z art.

27

3. zaliczki w następnych miesiącach

= różnica między podatkiem od PWZ

liczonej od początku roku a sumą

pobranych zaliczek za miesiące

poprzednie

PRZYKŁAD:

Podatnik przez 4 miesiące wynajmuje mieszkanie,

pobierając za to miesięczny czynsz w wysokości 2000

Zł. Oblicz zaliczki

ROZWIĄZANIE

a. Obliczam PWZ ( zakładam brak kosztów)

2000 zł

b. Rozbijam obliczenie na poszczególne miesiące:

Wrzesień: 2000 zł – nie trzeba płacić zaliczki

Październik: 2000 + 2000 = 4000 zł

Zaliczka = 4000 x 18% - 556 = 164 zł

Listopad = 2000 + 2000 + 2000 = 6000 zł

Zaliczka = 6000 x 18% - 556 = 524 zł

Minus zaliczka za październik = 524 – 164 = 360 zł

Grudzień = 2000 + 2000 + 2000 + 2000 = 8000 zł

Zaliczka = 8000 x 18% - 556 = 884

Minus zaliczki za październik i listopad

884 – ( 164 + 360) = 360 zł

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

Sprawozdanie z realizacji zadań zespołu przedmiotowego 11 2012

pomoc przedmedyczna 11 2012

PIT 11 WZÓR PUSTY

11. PIT zad. cz. 2, INNE, PODATKOWE

PIT 11 2010 r, System podatkowy

Zajęcia nr 11, Nauka, Przedmioty humanistyczne, Językoznawstwo, Notatki i konspekty

pit-11

PIT 11(11) Wojtek Mruczkiewicz

program zajęc aud I sem 10-11, Szkoła, penek, Przedmioty, Nawigacja, Teoria, Materiały do nauki na I

11 A. metodyczno-tresciowe struktury wykladu, Pedagogika, Metodyka nauczania przedmiotów pedagogiczn

11 Zadania kontrolne geometria analityczna, Przedmioty szkolne, matematyka, klasa I, IIA, IIIA, klas

deklaracja PIT 11 3504 id 13296 Nieznany

pit 11 VQUEIMCPUAUUJWASUXCTE5FCQZ4C24WJ2WSXJTY

Edukacja zdrowotna - 11.10.09, Studia, Przedmioty, biomedyczne podstawy rozwoju

PIT 11 2008 r, System podatkowy

D19210048 Rozporządzenie Ministra Skarbu z dnia 11 stycznia 1921 r w przedmiocie podwyższenia agio

PIT 11 2009 r, System podatkowy

Zestaw pytan do zaliczenia przedmiotu[2010-11], Leśnictwo

więcej podobnych podstron