PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH

PODSTAWOWE MIARY OCENY OPŁACALNOŚCI INWESTYCJI

Na rynku konkurencyjnym, jeśli dane przedsiębiorstwo nie chce pozostać w tyle w stosunku do swoich konkurentów, musi inwestować każdego roku duże sumy kapitałów w

nowe przedsiębiorstwa (budowa nowej linii produkcyjnej, zakup drogiej maszyny, itd).

Takie inwestycje często określają losy firmy na długie lata. Dobre decyzje mogą zwiększyć zyski i spowodować wzrost wartości firmy, ale zła decyzja może naruszyć zyski, obniżyć wartość firmy, a nawet doprowadzić do jej bankructwa. Stąd tak istotne jest rozumienie i stosowanie odpowiednich miar do oceny opłacalności planowanych projektów inwestycyjnych.

Miary oceny projektów inwestycyjnych możemy podzielić na dwie kategorie:

• proste miary (nie uwzględniające wartości pieniądza w czasie):

- okres zwrotu.

• miary dochodowe (uwzględniające wartość pieniądza w czasie):,

- zdyskontowany okres zwrotu

- reguła wartości zaktualizowanej netto (NPV),

- wewnętrzna stopa zwrotu (IRR),

- zmodyfikowana wewnętrzna stopa zwrotu (MIRR).

OKRES ZWROTU

Przedsiębiorstwa preferują żeby nakłady inwestycyjne związane z realizacją danego przedsięwzięcia zwróciły się w możliwie najkrótszym terminie. Stąd często stosowaną miarą jest okres zwrotu, który odpowiada na pytanie:

po upływie jakiego czasu suma wpływów pieniężnych zrówna się z początkowymi nakładami?

Metoda okresu zwrotu pozwala na dokonanie wyboru, spośród rozpatrywanych projektów

inwestycyjnych takiego wariantu, który umożliwia najszybsze odzyskanie początkowych nakładów.

Ćwiczenie:

Jaki jest okres zwrotu dla projektu, którego przepływy pieniężne znajdują się w tabeli obok (kiedy skumulowane nadwyżki przekroczą nakłady)

Uwaga: jako pierwszy okres proszę potraktować rok 1.

Przepływy

Skumulowane przypływy

Skumulowana nadwyżka

Rok

pieniężne (tys.

pieniężne (tys. PLN)

inwestycji początkowej (tys. PLN)

PLN)

0

(2000)

(2000)

0

1

500

(1500)

500

2

500

(1000)

1000

3

400

(600)

1400

4

800

200

2200

5

300

500

2500

6

200

700

2700

- 1 -

Rozwiązanie:

Zwrot początkowych nakładów nastąpi w trakcie 4 roku. Zakładając równomierne rozłożenie nadwyżki finansowej w trakcie tego roku, okres zwrotu wyniesie:

Okres zwrotu = 3 lata + [(2000 – 1400)] 12 miesięcy = 3 lata 9 miesięcy

W naszym przykładzie policzyliśmy okres zwrotu obejmujący jedynie czas, który upływa od momentu zakończenia realizacji przedsięwzięcia (ponoszenia nakładów) do chwili zrównoważenia nakładów z nadwyżkami finansowymi. Czasami do wyliczenia okresów zwrotu włącza się okres ponoszenia nakładów.

Inna modyfikacja może polegać na założeniu, że nakłady poniesione na zakup ziemi oraz na zgromadzenie niezbędnego kapitału obrotowego zostaną w pełni odzyskane przy końcu funkcjonowania przedsięwzięcia, a zwrotowi podlega jedynie kwota stanowiąca różnicę między tymi nakładami.

Cechy okresu zwrotu z inwestycji:

-

ogólna miara przepływów pieniężnych (płynności) ale nie zyskowności (wartość zwrotu);

-

łatwość zastosowania;

-

preferencja dla szybko zwracających się przedsięwzięć – zmniejszenie ryzyka

czasu trwania projektu;

-

nie uwzględnione są zmiany wartości pieniądza w czasie;

-

nie uwzględnione okresy po osiągnięciu zwrotu;

-

obliczenie nie zawsze możliwe.

Wniosek – zastosowanie okresu zwrotu:

-

szybko zmieniająca się technologie, gospodarka nieustabilizowana, utrudniona,

długoterminowa projekcja przepływów pieniężnych;

-

użyteczna jako wstępna ocena projektów (pomocnicza do metod dochodowych).

ZDYSKONTOWANY OKRES ZWROTU

Zasada postępowania jest taka sama jak w przypadku okresu zwrotu z tym, że do analizy bierze się przepływy po zdyskontowaniu na dzień analizy. Do dyskontowanie używana jest stopa zwrotu analizowanych projektów charakteryzujących się zbliżonym ryzykiem do danego projektu (koszt alternatywny).

Zasada zdyskontowanego zwrotu nakładów stawia następujące pytanie:

Ile okresów musi trwać projekt aby miał sens z punktu widzenia wartości

zaktualizowanej?

Ta modyfikacja zasady zwrotu odpiera zarzut przykładania równej wagi do wszystkich przepływów

pieniężnych

przed

upływem

okresu

zwrotu.

Jednakże

zasada

zdyskontowanego zwrotu, podobnie jak zasada zwrotu nie bierze pod uwagę przepływów

pieniężnych, które następują po tym okresie.

Zastosowanie:

podobnie jak w przypadku dwóch poprzednich metod jako metoda pomocnicza.

- 2 -

WARTOŚĆ ZAKTUALIZOWANA NETTO – NPV

Formułę na liczenie NPV można przedstawić następująco:

n

NPV =

∑ CFi

i

i=0 1

( + k)

gdzie:

CFi- strumień pieniężny netto spodziewany w roku t,

k – stopa dyskontowa ,

n – czas życia projektu.

Badane przedsięwzięcie rozwojowe jest opłacalne jeżeli NPV > 0 lub NPV = 0.

Dodatnia wartość NPV oznacza, że stopa rentowności przedsięwzięcia jest wyższa od stopy granicznej określonej poprzez przyjętą do projektu stopę dyskonta. Stąd każda inwestycja charakteryzująca się NPV > 0 (w skrajnym przypadku NPV = 0) może być zrealizowana gdyż przyniesie firmie określone korzyści finansowe, a więc podniesie jej wartość.

Ujemna wartość NPV świadczy o niższej od granicznej stopie rentowności

przedsięwzięcia. Jego realizacja będzie zatem nie opłacalna z punktu widzenia interesów właścicieli przedsiębiorstwa.

Procedury postępowania w przypadku oceny projektu inwestycyjnego metodą NPV:

-

należy oszacować początkowe nakłady inwestycyjne oraz przygotować prognozę

przepływów pieniężnych jakie dane przedsięwzięcie wygeneruje w czasie swego

trwania,

-

należy ustalić stopę dyskontową – powinna ona odzwierciedlać równo wartość

pieniądza w czasie jak i ryzyko związane z realizacją rozpatrywanego

przedsięwzięcia (koszt alternatywny – oczekiwana stopa zwrotu z projektu o

porównywalnym ryzyku),

-

wykorzystując alternatywny koszt kapitału należy zdyskontować przyszłe

przepływu pieniężne wynikające z przedsięwzięcia suma zdyskontowanych

przepływów pieniężnych nazywana jest wartością zaktualizowaną NPV**,

-

wartość zaktualizowaną netto (NPV) obliczamy obejmując odejmując od wartości zaktualizowanej przepływów pieniężnych (PV) kwotę inwestycji (I),

-

należy przystąpić do realizacji przedsięwzięcia jeżeli jego wartość zaktualizowana netto jest większa lub równa zero (NPV > 0 lub NPV = 0)

WYMAGANA STOPA ZWROTU

Ćwiczenie:

Firma rozważa zakup jednej z dwóch maszyn o różnych parametrach technicznych. Cena

obu maszyn jest jednakowa i wynosi 15 mln PLN. Oczekiwane wpływy pieniężne z użytkowaniem maszyn wyglądają następująco (dane w tys. PLN).

Rok 1

Rok 2

Rok 3

Super

9000

6500

4000

DeLuxe

6500

6500

6500

- 3 -

Jeżeli wymagana stopa zwrotu wynosi 10% rocznie, który wariant jest bardziej opłacalny?

Rozwiązanie:

Super

9000

6500

4000

PV =

−

+

=

+

+

=

=

1 + 1

,

0

(1+ )1

,

0

2

(1+ ) 818 1 5 36 9 300 4 1 6554

1

,

0

3

NPV = PV – I = 16554 – 15000 = 1554

DeLuxe:

6500

6500

6500

1

1

PV =

+

+

=

⋅

−

=

=

1 + 1

,

0

(1+ )1

,

0

2

(1+ ) 6500

1

,

0

3

1

,

0

1

,

0 ⋅ (1 +

)

6

500·](1

0 7

,51

) 1

6165

1

,

0

2

NPV = PV – I = 16165 – 15000 = 1165

Obliczanie zaktualizowanej wartości netto oparte jest na założeniu, że uzyskiwane w poszczególnych latach przepływy będą inwestowane po takiej samej stopie jak stopa dyskontowa użyta do wyliczenia NPV.

Rys.1.

- 4 -

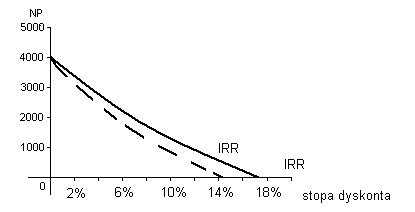

WEWNĘTRZNA STOPA ZWROTU – IRR

Wewnętrzna stopa zwrotu (internal rate of return) to stopa procentowa, przy której obecna wartość strumieni wydatków pieniężnych jest równa obecnej wartości strumieni wpływów pieniężnych. Jest to więc taka stopa dyskontowa, przy której wartość zaktualizowana netto ocenionego projektu jest równa zero.

IRR = stopa dyskontowa przy której NPV = 0

IRR pokazuje bezpośrednio stopę rentowności badanych przedsięwzięć. Pojedyncze przedsięwzięcie rozwojowe jest opłacane wówczas, gdy jego wewnętrzna stopa zwrotu jest wyższa od (w skrajnym przypadku równa) od stopy granicznej będącej najniższą możliwą do zaakceptowania przez inwestora stopą rentowności.

Rys.2.

Sposoby wyznaczania IRR:

-

przy użyciu arkusza kalkulacyjnego lub kalkulatora finansowego,

-

odczytywanie z wykresu,

-

obliczanie ze wzoru (daje wartość przybliżoną).

NPV

IRR = A

A

+

⋅ (B − A)

NPV − NPV

A

B

gdzie:

A – poziom stopy dyskonta, przy którym NPV > 0,

B – poziom stopy dyskonta, przy którym NPV < 0,

NPVA – poziom NPV obliczony na podstawie stopy A,

NPVB – poziom NPV obliczony na podstawie stopy B.

- 5 -

Główna wada IRR obliczanie wewnętrznej stopy zwrotu oparte jest na założeniu, że uzyskiwane w poszczególnych latach przepływy pieniężne będą reinwestowane po takiej samej stopie, jak IRR. Założenie to może okazać się nie możliwe do zrealizowania w praktyce.

Wewnętrzna stopa zwrotu liczona jest przy założeniu, że uzyskiwane z projektu przepływy pieniężne reinwestowane są po stopie procentowej równej IRR. Jest to założenie trudne do zrealizowania w praktyce w szczególności jeśli firma realizuje projekt o wyższej rentowności od rentowności uzyskiwanej ze swojej dotychczasowej

działalności. Niedogodność tę próbuje wyeliminować tzw. zmodyfikowana wewnętrzna stopa zwrotu modified internal rate of return – MIRR.

MIRR zakłada, że uzyskiwane z projektu przepływy pieniężne reinwestowane są po stopie równej kosztowi kapitału firmy.

Procedura wyliczenia MIRR polega na:

-

obliczeniu wartości końcowej przepływów pieniężnych generowanych przez projekt

stosując do kapitalizowania koszt kapitału przedsiębiorstwa,

-

mając wartość końcową przepływów i wartość początkową (nakłady inwestycyjne)

oraz znając liczbę okresów projektu (lat) przy użyciu arkusza kalkulacyjnego wyliczamy zmodyfikowaną wewnętrzną stopę zwrotu projektu (MIRR).

Projekt inwestycyjny przyjmuje się do realizacji gdy zmodyfikowane wewnętrzna stopa zwrotu przewyższa koszt kapitału, czyli:

MIRR > k

KOSZT KAPITAŁU FIRMY A WYMAGANA STOPA ZWROTU Z PROJEKTU

Zarówno koszt kapitału firmy (WACC) używany do dyskontowania przepływów

pieniężnych całej firmy jak i wymagana stopa zwrotu z projektu używana do dyskontowania przepływów pieniężnych z danego projektu zależą od:

-

źródeł finansowania (kapitał własny czy obcy),

-

oprocentowania kredytu,

-

wysokości podatku dochodowego,

-

rentowności osiąganej z inwestowania w alternatywne przedsięwzięcia (o

podobnym ryzyku),

-

ryzyka związanego z inwestowaniem na danym rynku.

Koszt kapitału zaangażowanego w dany projekt i średni ważony koszt kapitału (WACC) są sobie równe tylko wówczas, kiedy ryzyko nowego projektu jest takie samo jak ryzyko operacyjne związane z dotychczasową działalnością firmy, a struktura finansowania projektu odpowiada strukturze finansowania całej firmy.

Mówimy, że jest to projekt typowy dla danej firmy. Tylko wówczas do dyskontowania przepływów pieniężnych związanych z danym projektem możemy używać średni ważony

koszt kapitału (WACC) w szczególnym przypadku kiedy dla takiego projektu NPV = 0

zachodzi zależność:

WACC = IRR

Dla projektów nietypowych, np. wchodzenie na nowe rynki należy użyć kosztu kapitału odpowiadającego alternatywnemu użyciu kapitału w przedsięwzięciach o podobnym ryzyku.

- 6 -

Wyszukiwarka

Podobne podstrony:

npvza roz

npvza roz

W09 Ja wstep ROZ

164 ROZ M G w sprawie prowadzeniea prac z materiałami wybu

124 ROZ stwierdzania posiadania kwalifikacji [M G P P S

013 ROZ M T G M w sprawie warunków technicznych, jakim pow

4 ROZ w sprawie warunkow techn Nieznany (2)

16 ROZ w sprawie warunkow tec Nieznany

18 ROZ warunki tech teleko Nieznany (2)

034 ROZ M I w sprawie wzoru protokołu obowiązkowej kontroli

5 ROZ w sprawie warunkow tech Nieznany (2)

123 roz uprawnienia D20140176id Nieznany

bio gle srod roz

133 ROZ bhp i p poz w zakla Nieznany

hej mam bardzo fajna zagadke dla ciebie jak bedziesz miał chwile to sobie zobacz, ■RÓŻNOŚCI, MOŻNA S

rr RĂłznice Indywidualne Wszytskie pytania, Studia, Psychologia, SWPS, 2 rok, Semestr 04 (lato), Psy

teorie roz reg, ściągi 2 rok ekonomia 1 sem

Roz 4 Pedagogika egzystencjalna[1]

więcej podobnych podstron