SPIS TREŚCI:

PRZEDSIĘBIORSTWO

Przedsiębiorstwo - wyodrębniona prawnie, organizacyjnie i ekonomicznie jednostka prowadząca działalność gospodarczą w celu osiągnięcia zysku. W jej skład wchodzą mniej lub bardziej odrębne jednostki gospodarcze, nazywane zakładami.

Przedsiębiorstwo posiada samodzielność ekonomiczną - jest niezależne finansowo. Może mieć osobowość prawną - prawo występowania jako podmiot prawny.

Potocznie przedsiębiorstwo określa się również jako "firmę", jednak słowo to ma inne znaczenie prawne.

Ze względu na charakter działalności przedsiębiorstwa, dzielimy je na:

przedsiębiorstwa produkcyjne (np. wydobywcze, montażowe)

przedsiębiorstwa świadczące usługi (np. finansowe, ubezpieczeniowe)

Ze względu na liczbę pracowników przedsiębiorstwa, dzielimy je na:

mikroprzedsiębiorstwa - do 9 pracowników

małe przedsiębiorstwa - od 10 do 49 pracowników

średnie przedsiębiorstwa - od 50 do 249 pracowników

duże przedsiębiorstwa - powyżej 250 pracowników

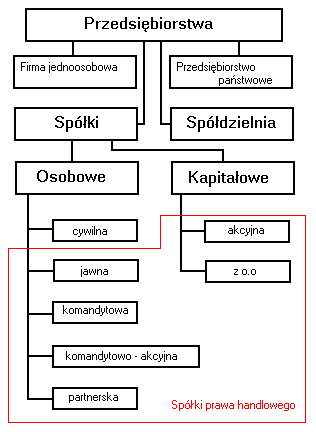

FORMY ORGANIZACYJNO-PRAWNE PRZEDSIEMBIORSTW

Forma prawna przedsiębiorstwa jest narzędziem :

określającym wymagania założycielskie , strukturę władzy oraz odpowiedzialność

chroniącym interesy społeczeństwa , państwa , właściciela , pracowników, pożyczkodawców

Wybór formy organizacyjno-prawnej następuje przy tworzeniu i zakładaniu nowego przedsiębiorstwa. Ukonstytuowanie przedsiębiorstwa ma charakter jednorazowy, oznacza to, że decyzje o założeniu czy likwidacji firmy są z reguły nieodwracalne lub też bardzo trudno odwracalne.

Biorąc pod uwagę szczególny rodzaj spółek wyodrębnionych ze względu na źródło prawa regulujące ich powstanie możemy wyróżnić :

spółki osobowe i spółki kapitałowe

spółki cywilne i spółki handlowe

2.1. Firma jednoosobowa

Jest to najdogodniejsza forma prowadzenia działalności gospodarczej dla osób ceniących sobie niezależność. W takiej firmie właściciel korzysta z całości wypracowanego przez firmę zysku, ale też wyłącznie jego samego obciążają straty, które firma może ponieść.

Dużą zaletą firm jednoosobowych jest łatwość ich założenia oraz nieskomplikowane rozliczenia z fiskusem. Jednak gdy firma zacznie się rozwijać, prostota zaczyna krępować jej rozwój.

W odniesieniu do większych przedsięwzięć warto rozważyć związanie się ze wspólnikiem w celu realizacji wspólnego celu gospodarczego w ramach spółki.

2.2. Spółka cywilna

Spółka działająca na podstawie prawa cywilnego. Wspólnicy (minimum dwóch) spółki cywilnej zobowiązują się do dążenia do określonego, wspólnego celu gospodarczego. Wspólnicy tworzą kapitał spółki cywilnej z wniesionych przez siebie wkładów w postaci gotówki lub aportu, a później również dochodów spółki.

Za zobowiązania spółki cywilnej wszyscy wspólnicy odpowiadają zarówno majątkiem spółki, jak i każdy majątkiem osobistym.

Spółkę cywilną można założyć na czas nieograniczony lub na czas ograniczony w celu wykonania jakiegoś pojedynczego przedsięwzięcia.

Spółka cywilna nie ma osobowości prawnej.

2.3. Spółka jawna

Spółka działająca na podstawie prawa handlowego. Nie różni się w zasadzie od spółki cywilnej, konieczne jest natomiast jej zarejestrowanie w rejestrze handlowym.

Spółki jawne najczęściej zakładane są w celu prowadzenia działalności gospodarczej na większą skalę.

Ze względu na koszty związane z rejestracją spółki jawnej i jej podobieństwo do spółki cywilnej tego typu forma nie istnieje

w zasadzie w życiu gospodarczym.

Spółka jawna nie ma osobowości prawnej

2.4. Spółka partnerska

Spółkę partnerską tworzą wspólnicy (partnerzy) w celu wykonywania wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną firmą. Wobec czego niedopuszczalne jest tworzenie spółek partnerskich w innym celu niż wykonywanie wolnego zawodu.

Wspólnikami w spółce partnerskiej - zwanymi partnerami - mogą być tylko osoby fizyczne.

Ukształtowana w ten sposób forma organizacyjno-prawna spółki partnerskiej uwzględnia specyfikę wykonywania działalności gospodarczej w ramach wolnych zawodów oraz ryzyko związane z prowadzeniem tej działalności wspólnie.

Umowa wymaga formy aktu notarialnego.

Odpowiedzialność wspólników jest ograniczona tzn. partner nie odpowiada za zobowiązania spółki wynikające z działalności innych partnerów.

2.5. Spółka komandytowa

Spółka osobowa oparta na prawie handlowym, powstała w wyniku umowy zawartej w formie aktu notarialnego.

Spółka komandytowa stanowi w zasadzie formę pośrednią pomiędzy spółkami osobowymi a kapitałowymi.

Przynajmniej jeden ze wspólników (komplementariusz) odpowiada wobec wierzycieli całym swoim majątkiem (jak w przypadku spółek osobowych), odpowiedzialność zaś przynajmniej jednego (komandytariusza) jest ograniczona do wysokości wniesionego wkładu (jak w przypadku spółek kapitałowych).

2.6. Spółka komandytowo - akcyjna

Spółka osobowa mająca na celu prowadzenie przedsiębiorstwa pod własną firmą, w której za zobowiązania spółki wobec wierzycieli co najmniej jeden wspólnik odpowiada bez ograniczenia (komplementariusz), a co najmniej jeden wspólnik jest akcjonariuszem. Akcjonariusz nie odpowiada za zobowiązania spółki.

Spółka powstaje z chwilą wpisu do rejestru przedsiębiorców.

Minimalna wysokość kapitału zakładowego wynosi 50.000 zł.

Statut spółki powinien być sporządzony w formie aktu notarialnego.

Osoby podpisujące statut są założycielami spółki.

2.7. Spółka z ograniczoną odpowiedzialnością

Spółka działająca na podstawie prawa handlowego.

W sp. z o.o. wspólnicy odpowiadają za zobowiązania przedsiębiorstwa jedynie do wysokości swoich wkładów, tzn. nie odpowiadają majątkiem osobistym, z jednym wyjątkiem - z majątku prywatnego udziałowca sp. z o.o. mogą być egzekwowane kwoty zadłużenia, jakie ma spółka z tytułu nie płaconych podatków.

Spółka powstaje z chwilą wpisania do rejestru handlowego, nabywając jednocześnie osobowość prawną.

Korzyścią, jaką spodziewa się osiągnąć wspólnik, jest, podobnie jak w spółce akcyjnej, dywidenda.

Najważniejszymi organami spółki są zarząd oraz zgromadzenie wspólników.

2.8. Spółka akcyjna

Rodzaj spółki kapitałowej. W Polsce spółki akcyjne działają obecnie na podstawie kodeksu spółek handlowych, wcześniej regulował ją kodeks handlowy.

Kapitał akcyjny spółek akcyjnych podzielony jest na akcje o równej wartości. Akcje te mogą być notowane (kupowane i sprzedawane) na giełdzie.

Kapitał zakładowy składa się z wkładów założycieli, którzy otrzymują akcje.

Nabywa osobowość prawną w chwili wpisania do rejestru przedsiębiorców prowadzonego przez Krajowy Rejestr Sądowy.

Minimalny kapitał akcyjny wynosi 500 000 zł, a wartość nominalna akcji to minimum 1 grosz.

Zysk dzielony proporcjonalnie do wysokości posiadanych udziałów.

W przypadku upadłości jest prowadzone postępowanie upadłościowe i dopiero po jego ukończeniu następuje rozwiązanie spółki.

2.9. Przedsiębiorstwo państwowe

Przedsiębiorstwo, którego wyłącznym właścicielem jest państwo, a ściślej rzecz biorąc Skarb Państwa.

Jest osobą prawną.

Przedsiębiorstwo państwowe może zostać przekształcone w jednoosobową spółkę Skarbu Państwa w drodze komercjalizacji, która jest zazwyczaj etapem poprzedzającym prywatyzację.

2.10. Spółdzielnia

Podmiot gospodarczy czyli osoba prawna prowadząca przedsiębiorstwo, ustanowiona na zasadach prawa spółdzielczego, odmiennego nieco od prawa spółek handlowych.

Jest to zgodnie z obowiązującą w Polsce ustawą, "dobrowolne zrzeszenie nieograniczonej liczby osób" (nie mniejszej niż dziesięciu osób fizycznych lub nie mniej niż trzech osób prawnych), zwanych "członkami spółdzielni". Liczba członków może być zmienna jednakże do istnienia spółdzielni produkcji rolnej wystarczy, że zrzeszonych jest 5 osób. Spółdzielnia powstaje z chwilą wpisu do KRS.

Każdy członek spółdzielni musi zadeklarować w niej co najmniej jeden udział, chyba, że statut spółdzielni przewiduje większą ich ilość.

Kolejnym czynnikiem odróżniającym spółdzielnię od kapitałowych spółek handlowych jest "zasada otwartych drzwi” - każda osoba po spełnieniu odpowiednich przesłanek ujętych w statucie bądź przepisie prawa, może do spółdzielni przystąpić.

KODEKS SPÓŁEK HANDLOWYCH

Ustawa z dnia 15 września 2000 r. o tym samym tytule zawierająca przepisy normujące ustrój podmiotów prowadzących działalność gospodarczą - spółek handlowych, do których zaliczają się:

· spółki osobowe:

· spółka jawna,

· spółka partnerska,

· spółka komandytowa,

· spółka komandytowo-akcyjna,

· spółki kapitałowe:

· spółka z ograniczoną odpowiedzialnością,

· spółka akcyjna.

Kodeks ten nie reguluje natomiast innych spółek — spółek cywilnych. Spółki takie nie są samodzielnymi podmiotami prawa.

W odróżnieniu od poprzednio obowiązującego kodeksu handlowego z 1934 r., obecny kodeks spółek handlowych nie zawiera drugiej zasadniczej części prawa handlowego - przepisów normujących czynności handlowe. Obecnie są one normowane prawie w całości przez Kodeks cywilny.

PROCEDURA URUCHOMIENIA PRZEDSIEMBIORSTWA

Zgłoszenie do ewidencji działalności gospodarczej lub rejestracja firmy

Zgłoszenie w Urzędzie Statystycznym

Wyrobienie pieczątki i szyldu

Otwarcie konta bankowego

Zgłoszenie w Urzędzie Skarbowym

Zgłoszenie w Zakładzie Ubezpieczeń Społecznych

Zawiadomienie innych instytucji

4.1. Zgłoszenie do ewidencji działalności gospodarczej lub rejestracja firmy

Podjęcie działalności gospodarczej przez osoby fizyczne i wspólników spółki cywilnej wymaga zgłoszenia do ewidencji działalności gospodarczej prowadzonej przez organy administracji państwowej, a od 2004 roku w Krajowym Rejestrze Sądowym. Wpisu do ewidencji dokonuje się w gminie w której zameldowany jest przedsiębiorca.

W przypadku spółki zgłoszenie do ewidencji poprzedzić musi zawarcie w formie aktu notarialnego umowy spółki.

Zgłoszenie do ewidencji nie jest wymagane przy działalności gospodarczej prowadzonej przez osoby fizyczne osobiście jako uboczne zajęcie zarobkowe.

4.2. Zgłoszenie w Urzędzie Statystycznym

W ciągu 14 dni od uzyskania wpisu do ewidencji działalności gospodarczej należy wystąpić do właściwego ze względu na adres zamieszkania urzędu statystycznego o dokonanie wpisu do Krajowego Rejestru Urzędowego Podmiotów Gospodarki Narodowej - nadanie numeru statystycznego REGON.

Numer REGON będzie potrzebny w kontaktach z urzędem skarbowym i Zakładem Ubezpieczeń Społecznych. Przyda się także przy zawieraniu umów z kontrahentami i rozliczeniach z nimi.

4.3. Wyrobienie pieczątki

Pieczątka firmowa jest niezbędna m.in. przy zakładaniu rachunku bankowego lub wystawianiu dokumentów sprzedaży.

Wyrabiając pieczątkę firmową, samodzielnie określa się dane, które się na niej znajdą

4.4. Otwarcie konta bankowego

Przy zakładaniu działalności gospodarczej na własny rachunek, należy pamiętać o obowiązku posiadania firmowego rachunku bankowego, za pośrednictwem którego dokonywane będą płatności m.in. na rzecz Urzędu Skarbowego i Zakładu Ubezpieczeń Społecznych.

Obowiązek posiadania konta firmowego przez przedsiębiorcę reguluje m.in. ustawa o swobodzie działalności gospodarczej.

4.5. Zgłoszenie w Urzędzie Skarbowym

W Urzędzie Skarbowym właściwym ze względu na:

miejsce zamieszkania - dla osób fizycznych

adres siedziby - dla spółek cywilnych

należy dokonać:

Rejestracji (NIP)

Wyboru formy opodatkowania (uiszczania podatku dochodowego):

Podatek dochodowy od osób fizycznych

Podatek dochodowy od osób prawnych

Rejestracji na potrzeby podatku VAT

4.6. Zgłoszenie w Zakładzie Ubezpieczeń Społecznych

Rozpoczynający działalność gospodarczą podlega obowiązkowym ubezpieczeniom:

emerytalnemu

rentowemu

wypadkowemu

zdrowotnemu

Do ZUS przedsiębiorca musi się zgłosić w ciągu 7 dni od dnia rozpoczęcia wykonywania działalności gospodarczej.

Zgłoszenia ubezpieczenia społecznego należy dokonać we właściwym (zgodnie a adresem zamieszkania przedsiębiorcy) Inspektoracie ZUS

1

Wyszukiwarka

Podobne podstrony:

Nauka o przedsiębiorstwie Prezentacja do studentów

9.1. prezentacja do druku, SPWL, specyfikacja

Prezentacja do druku

Optymalizacja zapasów w przedsiębiorstwie i łańcuchu dostaw Wersja do druku

Gazetka 10 (18 )2006. do druku, Dla nauczycieli przedszkola

Arkusz diagnostyczny dla dzieci 3 do druku, Przedszkole 3 latki

prezentacja oddechowy końcowa do druku

Finanse prezentacje wersja do druku

Zarządzanie kapitałami przedsiębiorstwa do druku

Choroby zakazne wieku dzieciecego do druku

Zaburzenia rownowagi wodnej do druku 9

Piesni maryjne na procesje do druku

czesci rozbite new do druku

Scenariusz zabaw andrzejkowej dla przedszkolaków, pomoce do pracy z dziećmi

Przytulia wonna, Botanika - Systematyka roślin do druku

Sit sztywny, Botanika - Systematyka roślin do druku

więcej podobnych podstron