Papiery wartoЕ›ciowe notowane na CETO

WstД™p

Obecnie w Polsce wtórny publiczny obrót papierami wartościowymi organizują dwa rynki regulowane (działające na podstawie Ustawy Prawo o publicznym obrocie papierami wartościowymi): Giełda Paierów wartościowych w Warszawie, prowadząca obrót giełdowy i Centralna Tabela Ofert, prowadząca rynek pozagiełdowy. W związku z koniecznością dostosowania prawa Rzeczypospolitej Polskiej do prawa obowiązującego w krajach Unii Europejskiej, zmieniona została Ustawa Prawo o publicznym obrocie papierami wartościowym, która po nowelizacji w styczniu 2001 roku wprowadziła nowy podział rynków regulowanych, wydzielając: urzędowy rynek giełdowy, rynek nieurzędowy giełdowy oraz rynek nieurzędowy pozagiełdowy. Pierwszy z nich podlega rozporządzeniu Rady Ministrów. Dwa pozostałe stosują się do postanowień regulaminu obrotu obowiązującego na każdym z nich, przy czym zauważyć tu należy, że rynek nieurzędowy giełdowy w zasadzie jest jedynie zapisem w ustawie i dotąd nie został powołany.

W większości krajów o długiej tradycji obrotu papierami wartościowymi powstanie scentralizowanych giełd było raczej finałem niż początkiem rynku kapitałowego. Poprzedzał je zazwyczaj obrót prowadzony bezpośrednio pomiędzy inwestorami lub biurami maklerskimi. Powstanie giełd nie odsunęło w cień tej metody obrotu. Na rozwiniętych rynkach kapitałowych obroty rynku pozagiełdowego konkurują zazwyczaj z lokalnymi giełdami. Rynek pozagiełdowy stanowi dzisiaj niezmiernie ważny segment w wielu gospodarkach rynkowych na świecie. Jest on naturalnym uzupełnieniem rynków giełdowych i daje szansę obrotu publicznego oraz pozyskiwania kapitału dla spółek o małej i średniej wielkości, w których głównym kapitałem jest innowacyjność, przedsiębiorczość i silna wizja sukcesu. W ten sposób tworzyły się takie giganty jak Apple Computers, Microsoft, Intel i wiele innych, które znalazły na rynku pozagiełdowym inwestorów będących w stanie ponieść wyższe ryzyko w zamian za obietnicę wyższych zysków. Również i w Polsce nie zabraknie tego typu przedsiębiorstw, które mogą nie spełniać wymogów notowania na warszawskiej Giełdzie Papierów Wartościowych, a dla których naturalnym miejscem notowań będzie rynek pozagiełdowy, któremu poświęcona jest niniejsza praca. Główny cel pisania owej pracy to zapoznanie się z zagadnieniem rynku pozagiełdowego w Polce.

Podstawowe zasady funkcjonowania regulowanego rynku pozagieЕ‚dowego w Polsce.

W Polsce podstawowe zasady funkcjonowania regulowanego rynku pozagieЕ‚dowego okreЕ›la Ustawa Prawo o publicznym obrocie papierami wartoЕ›ciowymi z 21 sierpnia 1997 ze zmianami w 2001 roku.

Rynek pozagiełdowy może być prowadzony wyłącznie przez spółkę akcyjną, której akcje mogą być tylko imienne. Kapitał zakładowy spółki prowadzącej rynek pozagiełdowy musi wynosić co najmniej 7.500.000 zł.. Ponadto spółka, o której mowa, obowiązana jest emitować akcje w liczbie umożliwiającej ich nabywanie przez następujące podmioty:

domy maklerskie,

banki,

zagraniczne osoby prawne,

towarzystwa funduszy inwestycyjnych,

zakЕ‚ady ubezpieczeЕ„,

emitentГіw papierГіw wartoЕ›ciowych dopuszczonych do publicznego obrotu.

W przypadku, gdy spГіЕ‚ka prowadzД…ca rynek pozagieЕ‚dowy jest spГіЕ‚kД… publicznД… wyЕјej wymienione zasady tracД… moc prawnД…. Natomiast akcjonariusz spГіЕ‚ki jest uprawniony do wykonywania nie wiД™cej niЕј 10% ogГіlnej liczby gЕ‚osГіw na walnym zgromadzeniu. Ponadto akcjonariusze spГіЕ‚ki prowadzД…cej rynek pozagieЕ‚dowy, bД™dД…cy emitentami papierГіw wartoЕ›ciowych emitowanych na tym rynku, sД… uprawnieni Е‚Д…cznie do wykonywania nie wiД™cej niЕј 25% ogГіlnej liczby gЕ‚osГіw na walnym zgromadzeniu. Warunek ten dotyczy takЕјe towarzystw funduszy powierniczych, towarzystw funduszy inwestycyjnych oraz towarzystw emerytalnych, Е‚Д…cznie z zakЕ‚adami ubezpieczeЕ„.

Prowadzenie rynku pozagieЕ‚dowego wymaga zezwolenia Komisji PapierГіw WartoЕ›ciowych i GieЕ‚d, wydanego na wniosek zainteresowanego podmiotu. Komisja rozpatruje wniosek w terminie 2 miesiД™cy od dnia jego zЕ‚oЕјenia. Komisja odmawia udzielenia zezwolenia na prowadzenie rynku pozagieЕ‚dowego, gdy:

wniosek o wydanie zezwolenia nie speЕ‚nia okreЕ›lonych dla niego warunkГіw,

z przedstawionych danych wynika, że podmiot występujący z wnioskiem prowadzić będzie działalność w sposób nienależycie zabezpieczający interesy uczestników publicznego obrotu papierami wartościowymi.

Rynki pozagieЕ‚dowe na Е›wiecie i w Polsce.

Rynek pozagieЕ‚dowy (over the counter market lub OTC-market, czyli handel „spoza kontuaru”) powstaЕ‚ w Stanach Zjednoczonych (okoЕ‚o 1871 r.), gdzie narodziЕ‚a siД™ rГіwnieЕј jego nazwa (OTC). JednakЕјe swГіj rozwГіj zawdziД™cza spГіЕ‚kom budowy drГіg i innym spГіЕ‚kom przemysЕ‚owym, ktГіre w latach 1920-1930 poprzez ten rynek zaczД™Е‚y zdobywaД‡ (poprzez emisje pierwotne) kapitaЕ‚ na rozwГіj swojej dziaЕ‚alnoЕ›ci. Na tym rynku zaczД™to obracaД‡ takЕјe obligacjami municypalnymi (miast i stanГіw). Rynek ten byЕ‚ jednak chaotyczny i maЕ‚o przejrzysty, poniewaЕј z opГіЕєnieniem dostarczano (przez posЕ‚aЕ„cГіw) informacje np. tabele kursГіw. Dopiero rozwГіj sieci telefonicznej i telegraficznej umoЕјliwiЕ‚ ustalanie kursГіw w szybszym niЕј poprzednio terminie, co spowodowaЕ‚o jego rozwГіj i wiД™ksza przejrzystoЕ›Д‡. MoЕјna powiedzieД‡, iЕј do jego rozwoju przyczyniЕ‚a siД™ konkurencja pomiД™dzy market makers (podmiot organizujД…cy rynek, a wiД™c nabywajД…cy i zbywajД…cy walory na wЕ‚asny rachunek - dom maklerski).

Dalsze uporzД…dkowanie tego rynku nastД…piЕ‚o w 1971 r., kiedy to w Stanach Zjednoczonych powstaЕ‚ elektroniczny system obrotu pozagieЕ‚dowego NASDAQ (National Association of Securities Dealers Quotations), a wiД™c zalД…Ејek gieЕ‚dy

komputerowej. System ten zaczął najpierw dostarczać informacji o kursach papierów wartościowych, a następnie także o wysokości ich obrotów. W ciągu zaledwie kilku lat powstał wysoce skomplikowany system informacji komputerowej, który spowodował wzrost konkurencji market makers. Stali się oni głównymi podmiotami organizującymi ten rynek i zaczęli pełnić funkcję centrów notowań. Dość powiedzieć, iż po 10 latach istnienia, giełda koputerowa NASDAQ stała się trzecim rynkiem na świecie po giełdzie w Nowym Jorku i Tokio. Z czasem w systemie giełdy elektronicznej zaczęto także notować zagraniczne papiery wartościowe oraz amerykańskie kwity depozytowe ADR (American Depositary Receipts). Na koniec 1995 r. zanotowano 350 emisji akcji spółek zagranicznych luba amerykańskich certfikatów depozytowych w/na NASDAQ, co stanowi ponad 5% łącznej liczby akcji notowanych w tym systemie (z polskich spółek w/na NASDAQ są notowane ADR Hestii). W marcu 1998 r. dla NASDAQ utworzono bezpośrednie łącze z Giełdą Papierów Wartościowych w Singapurze, umożliwiające 24-godzinne obroty handlowe na liniach Nowy Jork-Singapur, Singapur-Londyn, Londyn-Nowy Jork. W roku 1995 wartość dokonanych transakcji w/na NASDAQ wynosiła 2398 mld dol.. Wartość obrotów w/na NASDAQ przewyższyła obroty na giełdach londyńskiej (700 mld dol.) oraz tokijskiej (873 mld dol.). W 1998 w systemie NASDAQ notowanych było 5000 spółek. Wśród nich znane w świecie firmy sektora zaawansowanej technologii przetwarzania danych, jak Microsoft czy Intel, i zajmujące się biotechnologią.

Z kolei w Wielkiej Brytanii wtórny obrót papierami wartościowymi na rynku pozagiełdowym został zapoczątkowany w 1972 r. przez firmę Granville and Co. Celem jego stworzenia było wyjście naprzeciw potrzebom dużych spółek, których walory nie były notowane na giełdzie oficjalnej, chcących rozprowadzić część swych akcji wśród stabilnych i długoterminowych inwestorów, ale bez narażania się na ryzyko skupienia większych pakietów akcji przez jednego inwestora, który mógłby przejąć kontrolę nad spółką. Chodziło też o to, by spółka mogła zgromadzić kapitał w sposób dyskretny, czyli bez konieczności spełnienia wszystkich formalnych warunków wymaganych do dopuszczenia jej walorów do notowań na giełdzie oficjalnej. Dotyczy to spółek, które nie chciały być przejrzyste dla konkurencji. Obecnie w wielkiej Brytanii uczestnicy rynku pozagiełdowego pracują w ogólnokrajowym zautomatyzowanym systemie SEAQ (Stock Exchange Automated Quotations System). Jest to system giełdy komputerowej, poprzez który można składać zlecenia kupna - sprzedaży przez całą dobę. Umożliwia on także przekazywanie niezbędnych informacji o akcjach, emitentach, wysokości obrotów, notowaniach. Można dodać, iż spółki notowane na rynku pozagiełdowym w Wielkiej Brytanii to w większości spółki nowe, posiadające zweryfikowane sprawozdania finansowe, ale za okres krótszy niż trzy lata. Mogą tam również funkcjonować spółki, które z różnych powodów zostały skreślone z listy uczestników giełdy oficjalnej. Doświadczenia w Wielkiej Brytanii wskazują, że prawdziwie płynny rynek pozagiełdowy jest możliwy utrzymania, ale przy odpowiedniej liczbie podmiotów podtrzymujących go, czyli market makers, które pełniłyby rolę mini-giełdy papierów wartościowych.

Wzorem dla rynku pozagieЕ‚dowego w Polsce byЕ‚ amerykaЕ„ski rynek NASDAQ. Najbardziej modelowym rynkiem odniesienia dla CTO jest Alternative Investment Market (AIM)-niЕјszy segment rynku akcji London Stock Exchange. W okresie kilku lat swojego istnienia AIM osiД…gnД…Е‚ zdecydowany sukces i jako publiczny rynek papierГіw wartoЕ›ciowych sektora MSP jest pozytywnym przykЕ‚adem do naЕ›ladowania w zakresie tworzenia nowoczesnej ifrastruktury takiego rynku. NiewД…tpliwie zaleta segmentu AIM - i w konsekwencji analogicznego segmentu rynku CeTO - jest otwartoЕ›Д‡ na reprezentantГіw wszystkich sektorГіw gospodarczych i brak jakichkolwiek wymogГіw co do wielkoЕ›ci, wieku, czy aktualnych wynikГіw finansowych spГіЕ‚ki - emitenta.

Cechy rynku pozagieЕ‚dowego w Polsce.

Regulowany rynek pozagieЕ‚dowy w Polsce (CTO) zasadniczo rГіЕјni siД™ od mechanizmГіw wyksztaЕ‚conych przez warszawskД… GieЕ‚dД™ PapierГіw WartoЕ›ciowych w kilku punktach:

rynek CTO jest zdecentralizowany,

rynek CTO dziaЕ‚a na zasadach zbliЕјonych do obrotu w kantorach,

nad zachowaniem pЕ‚ynnoЕ›ci rynku kaЕјdego papieru wartoЕ›ciowego notowanego na CTO czuwa market-maker (organizator rynku),

akcjonariusze CeTO majД… prawo do dywidendy z zysku wypracowanego (na GPW akcjonariusze nie majД… prawa do udziaЕ‚u w zyskach),

CeTO ma charakter samorzД…dowy, gdyЕј powstaЕ‚a z inicjatywy oddolnej przedsiД™biorstw maklerskich.

Analizując rynek pozagiełdowy można wskazac na jego pozytywne i negatywne cechy. Do pozytywnych niewątpliwie należy zaliczyć:

Relatywnie tańszy koszt emisji w stosunku do emisji publicznej, ponieważ spółka sama może przygotować wiele informacji niezbędnych do przeprowadzenia emisji.

MoЕјliwoЕ›Д‡ gromadzenia kapitaЕ‚u. Szansa dostД™pu do kapitaЕ‚u dla spГіЕ‚ek stosunkowo mЕ‚odych, innowacyjnych, a zarazem szkoЕ‚a przed ewentualnym udziaЕ‚em w rynku publicznym. SpГіЕ‚ki takie na ogГіЕ‚ tworzД… taniej miejsca pracy niЕј spГіЕ‚ki stare.

Stosunkowo dobra wycena spГіЕ‚ki poszukujД…cej kapitaЕ‚u i mniejsze ryzyko jej przejД™cia przez nieporzД…danych inwestorГіw. Dodatkowo istnienie market makers wpЕ‚ywa stabilizujД…co na notowania kursГіw takiej spГіЕ‚ki.

UnikniД™cie badania sytuacji finansowej prze inwestorГіw instytucjonalnych i presji wymagajД…cej prasy finansowej.

Jako cechy negatywne rynku pozagiełdowego można wskazać:

Jego niższy status i możliwość wystąpienia zakłóceń, zwłaszcza w sytuacji, gdy dom maklerski (market maker) zawiesi działalność albo nie będzie w stanie honorować podawanych przez siebie cen i ilości oferowanych akcji.

Zakłócenia w płynności lub przejrzystości w odniesieniu do jakiegoś waloru (np. braki w przekazywaniu inwestorom odpowiedniej informacji o emitencie) może doprowadzić do masowej jego wyprzedaży i zaniżenia kursu.

CeTO jako organizator rynku pozagieЕ‚dowego w Polsce.

W lutym 1996 roku 43 podmioty prowadzące domy maklerskie powołały spółkę akcyjną Centralna Tabela Ofert, sformułowane zostały także zasady działania rynku. Zgodnie z nimi polski rynek pozagiełdowy jest rynkiem zdecentralizowanym, na którym przedsiębiorstwa maklerskie mogą zawierać transakcje między sobą oraz bezpośrednio z klientami. Szczególną cechą tego rynku jest istnienie tzw. podmiotów organizujących rynek, których głównym zadaniem jest podtrzymywanie płynności walorów znajdujących się w obrocie.

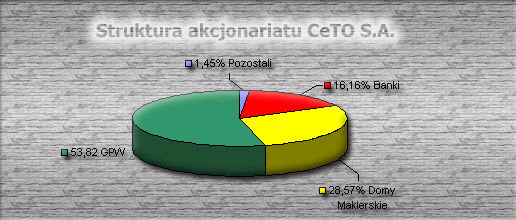

Rynek pozagieЕ‚dowy CeTO jest ustawowo uregulowanym segmentem polskiego rynku kapitaЕ‚owego (Ustawa Prawo o publicznym obrocie papierami wartoЕ›ciowymi). PeЕ‚ni rolД™ komplementarnД… w stosunku do rynku GieЕ‚dy PapierГіw WartoЕ›ciowych w Warszawie, ktГіra od listopada 2000 r. jest inwestorem strategicznym i gЕ‚Гіwnym akcjonariuszem spГіЕ‚ki. Rysunek nr 1 przedstawia strukturД™ akcjonariatu CeTO S.A.

Rysunek 1

Е№rГіdЕ‚o: www.ceto.pl, 29.05.2002.

Od dnia 16 stycznia 2001 r., tj. od chwili wejЕ›cia w Ејycie znowelizowanej Ustawy

Prawo o Publicznym obrocie papierami wartościowymi, Centralna Tabela Ofert stała się rynkiem nieurzędowym pozagiełdowym. Nowela ustawy wprowadziła bowiem nowy sposób podziału publicznego rynku kapitałowego, wyróżniając rynek urzędowy oraz nieurzędowy giełdowy i pozagiełdowy. Spółka prowadząca rynek pozagiełdowy zobowiązana jest emitować akcje w liczbie umożliwiającej ich nabywanie przez uprawnione podmioty, do których zalicza się wyłącznie:

domy maklerskie,

banki,

zagraniczne osoby prawne,

towarzystwa funduszy inwestycyjnych,

zakЕ‚ady ubezpieczeЕ„,

emitenci papierГіw wartoЕ›ciowych notowanych na rynku pozagieЕ‚dowym.

Podstawowym zadaniem CeTO jest wspomaganie rozwoju firm z sektora maЕ‚ych i Е›rednich przedsiД™biorstw (MSP) poprzez zapewnienie im dostД™pu do szerokiej bazy inwestorГіw dziaЕ‚ajД…cych na rynku publicznym, oraz tanich mechanizmГіw pozyskiwania kapitaЕ‚u.

Oferta CeTO jest szczegГіlnie atrakcyjna dla mЕ‚odych, dynamicznych firm, majД…cych dobre perspektywy rozwoju, poszukujД…cych Е›rodkГіw na rozszerzenie skali dziaЕ‚alnoЕ›ci i wzmocnienie pozycji rynkowej wobec konkurencji.

Zakres obowiД…zkГіw CeTO S.A. obejmuje:

Opracowywanie zasad i przepisГіw obowiД…zujД…cych na regulowanym rynku pozagieЕ‚dowym,

Egzekwowanie obowiД…zujД…cych na rynku CeTO przepisГіw i zasad,

NadzГіr nad prowadzonym obrotem, gwarantujД…cy poziom i integralnoЕ›Д‡ rynku,

ObsЕ‚uga elektronicznego systemu obrotu,

UdostД™pnianie informacji o ofertach, notowaniach i transakcjach

papierami wartoЕ›ciowymi, ktГіre sД… przedmiotem obrotu na rynku pozagieЕ‚dowym.

NieurzД™dowy, regulowany rynek CeTO oferuje emitentom papierГіw wartoЕ›ciowych istotne korzyЕ›ci, miД™dzy innymi:

Łatwy dostęp do rynku - nie istnieją wymogi określające minimalną wartość kapitału akcyjnego i wartości księgowej, liczby akcjonariuszy lub zysku spółki w przypadku wprowadzenia spółki na rynek powszechny. Obowiązuje rejestracyjny tryb wprowadzania akcji do obrotu, tzn. nie jest wymagana zgoda KPWiG (może ona jedynie po otrzymaniu zawiadomienia o emisji w określonym terminie zgłosić swoje zastrzeżenia).

Niski koszt wejЕ›cia i obecnoЕ›ci na rynku - prospekt emisyjny wymagany przy wprowadzeniu spГіЕ‚ki na rynek CeTO jest dokumentem krГіtszym i mniej kosztownym w opracowaniu, niЕј wymagane na innych rynkach. Warto wziД…Д‡ pod uwagД™ takЕјe skromne opЕ‚aty za wprowadzenie emisji na CeTO, niskie opЕ‚aty z tytuЕ‚u notowaЕ„ i opЕ‚aty transakcyjne.

NiЕјsze wymogi sprawozdawcze - obowiД…zki informacyjne sД… dostosowane do specyfiki dziaЕ‚alnoЕ›ci spГіЕ‚ek z sektora MSP. Wymogi sprawozdawcze okreЕ›la Rada Nadzorcza CeTO i umieszcza w stosownym regulaminie.

В· ElastycznoЕ›Д‡ systemu obrotu - moЕјliwoЕ›Д‡ prowadzenia obrotu z dowolnego miejsca w Polsce oraz negocjowania transakcji przez strony uczestniczД…ce w obrocie.WyЕјsza pЕ‚ynnoЕ›Д‡ - system, w ktГіrym dziaЕ‚ajД… podmioty organizujД…ce rynek (tzw. market maker w biurze maklerskim) oraz brak kursu otwarcia (fixingu) zapewniajД… wyЕјszД… pЕ‚ynnoЕ›Д‡ obrotu akcjami spГіЕ‚ek sektora MSP.

Korzystniejsze ceny - podwyЕјszona pЕ‚ynnoЕ›Д‡ prowadzi do ksztaЕ‚towania korzystnych cen papierГіw wartoЕ›ciowych.

SpГіЕ‚ka CeTO S.A. kieruje CentralnД… TabelД… Ofert (CTO). Jest to zespГіЕ‚ urzД…dzeЕ„ i Е›rodkГіw technicznych, sЕ‚uЕјД…cy gromadzeniu, przedstawianiu i udostД™pnianiu informacji o ofertach kupna i sprzedaЕјy papierГіw wartoЕ›ciowych, zawartych transakcjach oraz innych informacji zwiД…zanych z obrotem, a takЕјe zespГіЕ‚ osГіb i regulacji zapewniajД…cych jego sprawne dziaЕ‚anie.

Papiery wartoЕ›ciowe dopuszczone do obrotu na CeTO.

Przedmiotem obrotu na CeTO sД… papiery wartoЕ›ciowe, ktГіre:

zostaЕ‚y dopuszczone do publicznego obrotu,

ich zbywalnoЕ›Д‡ nie jest ograniczona,

zostaЕ‚y zarejestrowane w Krajowym Depozycie PapierГіw WartoЕ›ciowych S.A.,

zostaЕ‚y wpisane do rejestru papierГіw wartoЕ›ciowych dopuszczonych do regulowanego obrotu pozagieЕ‚dowego, prowadzonego przez CentralnД… TabelД™ Ofert S.A.

Centralna Tabela Ofert posiada doЕ›wiadczenia w zakresie obrotu rГіЕјnorodnymi rodzajami instrumentГіw tj.:

Akcje, ktГіre sД… dokumentem oznaczajД…cym prawo jej posiadacza do wspГіЕ‚wЕ‚asnoЕ›ci firmy, ktГіra jД… wyemitowaЕ‚a, czyli spГіЕ‚ki akcyjnej. Osoba nabywajД…ca akcje danej spГіЕ‚ki staje siД™ jej akcjonariuszem, czyli wspГіЕ‚wЕ‚aЕ›cicielem jej majД…tku, co oznacza, Ејe z tego tytuЕ‚u ma okreЕ›lone prawo do uczestniczenia w podziale wypracowanego przez spГіЕ‚kД™ zysku oraz majД…tku w przypadku jej likwidacji.

Obligacje - to wierzycielskie papiery wartoЕ›ciowe emitowane przez osoby prawne w celu pozyskania Е›rodkГіw pieniД™Ејnych dla finansowania okreЕ›lonych celГіw. Wedle definicji zawartej w Ustawie z 29 czerwca 1995 roku o obligacjach, w art. 4 ust. 1 - "obligacja jest papierem wartoЕ›ciowym emitowanym w serii, w ktГіrym emitent stwierdza, Ејe jest dЕ‚uЕјnikiem wЕ‚aЕ›ciciela obligacji (obligatariusza) i zobowiД…zuje siД™ wobec niego do speЕ‚nienia okreЕ›lonego Е›wiadczenia."Emitent zobowiД…zuje siД™ na podstawie klauzul obligacyjnych do regulowania pЕ‚atnoЕ›ci odsetkowych okreЕ›lonych w dniu emisji papieru wartoЕ›ciowego oraz do spЕ‚aty poЕјyczki obligacyjnej w dniu jej wykupu, ewentualnie do speЕ‚nienia takЕјe Е›wiadczenia niepieniД™Ејnego

Certyfikaty - jest to pisemny dokument o oficjalnym charakterze potwierdzajД…cym (zaЕ›wiadczajД…cym) o dokonaniu wpЕ‚aty, upowaЕјniajД…cym do odbioru udzielonej w ten sposГіb poЕјyczki lub do odbioru waloru (akcji), na poczet nabycia ktГіrego wniesiono pieniД…dze.

Warranty. Formalnie warrant jest opcją, można go zatem traktować jako szczególny przypadek opcji. Ostatnio w rozumieniu potocznym wyróżnia się jednak osobno warrant i opcję, zwłaszcza w odniesieniu do warrantów i opcji występujących na giełdach. Zasadnicza róznica między warrantem a opcją polega na tym , że warrant ma swego emitenta, który gwarantuje również realizację prawa z niego wykonywanego (rozliczenie transakcji), natomiast w przypadku opcji trudno mówić o ich emisji w klasycznym rozumieniu tego słowa, gdyż powstaje ona dopiero w momencie zawierania transakcji.

Kontrakty terminowe(futures contract). Jest to umowa między dwoma uczestnikami rynku, w której jedna ze stron zobowiązuje się sprzedać a druga kupić określoną liczbę instrumentu bazowego, czyli instrumentu będącego przedmiotem transakcji, w ściśle określonym terminie w przyszłości i po cenie ustalonej w momencie zawierania umowy. Instrumentem bazowym może być właściwie dowolna wartość ekonomiczna, która da się wyliczyć w sposób nie budzący wątpliwości. Najczęściej są to akcje, obligacje, indeksy giełdowe lub poziom stóp procentowych.

W założeniu rynek pozagiełdowy przeznaczony jest dla tych papierów wartościowych, które nie maja szans być notowane na giełdzie. Są to np. obligacje emitowane przez gminy, akcje mniej renomowanych spółek, nie spełniające surowych warunków dopuszczenia do obrotu giełdowego. Formalnie na rynek CTO można dopuścić papiery wartościowe, które zostały dopuszczone do publicznego obrotu przez Komisję Papierów Wartościowych i Giełd. Pierwszym etapem jest wpisanie do rejestru papierów wartościowych dopuszczonych do obrotu pozagiełdowego, na co wyraża zgodę Rada spółki CeTO S.A.. Na CTO obraca się akcjami kilkudziesięciu spółek, obligacjami komunalnymi, obligacjami zamiennymi oraz skarbowymi a także prawami do akcji i warrantami. Wydaje się jednak, że podobnie jak w krajach rozwiniętych, również w Polsce ten rynek będzie zyskiwał na znaczeniu.

ObrГіt papierami wartoЕ›ciowymi na rynku CeTO w latach 1996-2001

Obrót na CeTO odbywa się w trybie ciągłym, z wykorzystaniem komputerów połączonych z komputerem centralnym oraz telefonów, od poniedziałku do piątku, z wyłączeniem dni wolnych od pracy, w godzinach 9.00-15.00. Uczestnikami obrotu są podmioty prowadzące działalność maklerską, będące członkami CTO, które mogą działać na rachunek własny lub na rachunek klientów. Członek CTO prowadzi obrót na CTO poprzez swoich pełnomocników, nazywanych maklerami CTO.

W 2001 roku na CeTO caЕ‚kowity roczny obrГіt wyniГіsЕ‚ 314.191,91 tys. zЕ‚ i byЕ‚ 55% niЕјszy w porГіwnaniu z obrotem z roku poprzedniego. Ељredni dzienny obrГіt (z wyЕ‚Д…czeniem transakcji pakietowych) wyniГіsЕ‚ 416,23 tys. zЕ‚.

Tabela 1

WartoЕ›Д‡ obrotГіw na rynku CeTO w latach 1996-2001

WyszczegГіlnienie |

Rok 1996 |

Rok 1997 |

Rok 1998 |

Rok 1999 |

Rok 2000 |

Rok 2001 |

Rynek CeTO |

||||||

WartoЕ›Д‡ obrotu (tys. zЕ‚) |

46.038,27 |

40.794,54 |

2.408.837,41 |

805.529,70 |

567.089,36 |

314.191,91 |

w tym: |

||||||

WartoЕ›Д‡ obrotu na CeTO (tys. zЕ‚) |

46.038,27 |

29.744,44 |

2.300.785,59 |

647.970,68 |

371.919,15 |

104.057,80 |

WartoЕ›Д‡ obrotu znacznymi pakietami (tys. zЕ‚) |

- |

11.050,11 |

108.051,82 |

157.559,03 |

195.170,21 |

210.134,11 |

Ељrednia wartoЕ›Д‡ obrotu na CeTO - w dniu obrotu (tys. zЕ‚) |

3.069,22 |

118,98 |

9.203,14 |

2.591,88 |

1.487,68 |

416,23 |

Е№rГіdЕ‚o: www.ceto.pl, 30.05.2002

ObrГіt akcjami, obligacjami, warrantami, certyfikatami i kontraktami na rynku CeTO przedstawia tabela 2.

Tabela 2

WartoЕ›Д‡ obrotГіw akcjami, obligacjami, warrantami, certyfikatami i kontraktami na rynku CeTO w latach 1996-2001

Rynek akcji |

||||||

WyszczegГіlnienie |

Rok 1996 |

Rok 1997 |

Rok 1998 |

Rok 1999 |

Rok 2000 |

Rok 2001 |

WartoЕ›Д‡ obrotu ogГіЕ‚em (tys. zЕ‚) |

46.038,27 |

27.928,07 |

208.118,38 |

325.938,34 |

436.242,19 |

103.132,59 |

w tym: |

||||||

WartoЕ›Д‡ obrotu na CeTO (tys. zЕ‚) |

46.038,27 |

16.877,96 |

121.052,58 |

168.379,32 |

241.071,98 |

40.192,48 |

WartoЕ›Д‡ obrotu znacznymi pakietami (tys. zЕ‚) |

- |

11.050,11 |

87.065,79 |

157.559,03 |

195.170,21 |

62.940,11 |

Ељrednia wartoЕ›Д‡ obrotu na CeTO - w dniu obrotu (tys. zЕ‚) |

3.069,22 |

67,51 |

484,21 |

673,52 |

964,29 |

160,77 |

WartoЕ›Д‡ rynkowa spГіЕ‚ek (tys. zЕ‚)*) |

109.884,30 |

148.614,00 |

491.668,50 |

449.622,90 |

290.431,00 |

231.709,70 |

Kapitalizacja rynku akcji (tys. zЕ‚)*) |

62.330,20 |

129.116,56 |

375.152,30 |

322.563,61 |

275.327,74 |

192.770,98 |

Rynek obligacji |

||||||

WartoЕ›Д‡ obrotu ogГіЕ‚em (tys. zЕ‚) |

- |

12.866,48 |

2.198.722,27 |

447.518,72 |

105.426,42 |

1.301,33 |

w tym: |

||||||

WartoЕ›Д‡ obrotu na CeTO (tys. zЕ‚) |

- |

12.866,48 |

2.177.736,24 |

447.518,72 |

105.426,42 |

1.301,33 |

WartoЕ›Д‡ obrotu znacznymi pakietami (tys. zЕ‚) |

- |

- |

20.986,03 |

- |

- |

- |

Ељrednia wartoЕ›Д‡ obrotu na CeTO - w dniu obrotu (tys. zЕ‚) |

- |

51,47 |

8.710,94 |

1.790,07 |

421,71 |

5,21 |

Rynek warrantГіw |

||||||

WartoЕ›Д‡ obrotu (tys. zЕ‚) |

- |

- |

1.996,77 |

32.029,24 |

24.104,08 |

- |

Ељrednia wartoЕ›Д‡ obrotu na CeTO - w dniu obrotu (tys. zЕ‚) |

- |

- |

9,51 |

128,12 |

96,42 |

- |

Rynek certyfikatГіw |

||||||

WartoЕ›Д‡ obrotu (tys. zЕ‚) |

- |

- |

- |

43,40 |

618,00 |

209.758,00 |

Rynek kontraktГіw |

||||||

WartoЕ›Д‡ obrotu (tys. zЕ‚) |

- |

- |

- |

- |

698,68 |

- |

Ељrednia wartoЕ›Д‡ obrotu na CeTO - w dniu obrotu (tys. zЕ‚) |

- |

- |

- |

- |

2,79 |

- |

Е№rГіdЕ‚o: www.ceto.pl, 30.05.2002

W 2001 roku obrГіt na rynku akcji wyniГіsЕ‚ 103.132,59 tys. zЕ‚ i byЕ‚ to spadek o okoЕ‚o 76% w porГіwnaniu z rokiem 2000, obrГіt na rynku obligacji wyniГіsЕ‚ 1.301,33 tys. zЕ‚ i byЕ‚ 99% niЕјszy niЕј w roku 2000 (w roku 2000 wyniГіsЕ‚ 105.426,42 tys. zЕ‚). Ељredni dzienny obrГіt obligacjami wyniГіsЕ‚ 5,21 tys. zЕ‚.

Na rynku warrantГіw zawarto w 2000 roku 2.545 transakcji, a wartoЕ›Д‡ obrotu wyniosЕ‚a 24.104, 08 tys. zЕ‚ i byЕ‚a o 7,9 mln zЕ‚ niЕјsza niЕј w roku poprzednim. Ељredni dzienny obrГіt warrantami wyniГіsЕ‚ 96,42 tys. zЕ‚.

ZakoЕ„czenie

Tak jak GieЕ‚da PapierГіw WartoЕ›ciowych jest istotnym elementem polskiej gospodarki i bywa stawiana za wzГіr dobrze uregulowanego i rzetelnego rynku, tak rynek pozagieЕ‚dowy CeTO nie odniГіsЕ‚ sukcesu, rynek w dotychczasowym ksztaЕ‚cie po prostu poniГіsЕ‚ poraЕјkД™. Jest to rynek stale jeszcze sЕ‚abo rozwiniД™ty i chociaЕј zostaЕ‚ stworzony na wzГіr pozagieЕ‚dowego rynku amerykaЕ„skiego NASDAQ nie rozwija siД™ tak dynamicznie.

Szansą na lepszą przyszłość Centralnej Tabeli Ofert ma być nowy partner i główny akcjonariusz. - Giełda Papierów Wartościowych w Warszawie, po objęciu nowej emisji posiada ok. 53% akcji CeTO. Współpraca z GPW zaowocuje stworzeniem nowego rynku na którym zadebiutują młode, dynamicznie rozwijające się przedsiębiorstwa, poszukujące kapitału do dalszego rozwoju, obligacje komunalne, oraz obligacje przedsiębiorstw, które wyłączone są z publicznego obrotu.

Ustawa z 21 sierpnia 1997 r. - Prawo o publicznym obrocie papierami wartoЕ›ciowymi, tekst ujednolicony

po zmianie z 21 grudnia 2001 r., Stan prawny na 6 kwietnia 2002 roku.

W. DД™bski, Rynek finansowy i jego mechanizmy, Wydawnictwo Naukowe PWN S.A., Warszawa 2000,

s. 131

Frank K. Reilly, Keith C.Brown, Analiza inwestycji i zarzД…dzanie portfelem, Polskie Wydawnictwo

Ekonomiczne, Warszawa 2001, s. 183

www.ceto.pl. 29.05.2002

W. DД™bski, op. cit., s. 133

Gazeta Bankowa, 5-11 czerwca 2001, s.30

W. DД™bski, op. cit., s. 118

www.ceto.pl, 29.05.2002

Broszura Informacyjna, Instrumenty pochodne, Wydawnictwo oficjalne GieЕ‚dy PapierГіw WartoЕ›ciowych

w Warszawie, Warszawa 2001

www.kpwig.gov.pl, 30.05.2002

Wyszukiwarka

Podobne podstrony:

Papiery wartoЕ›ciowe notowane na?TO (11 stron) P6Y7PZCOGWLUNLJKFKFJJLKRVXNTX37SNCRR4AI

Papiery wartoЕ›ciowe, akcje i obligacje (11 stron), Papier wartoЕ›ciowy to dokument, z ktГіrego wynikaj

papiery wartoЕ›ciowe notowane na CETO. (18 str)(1), BankowoЕ›Д‡ i Finanse

Przedstawienie papierГіw wartoЕ›ciowych notowanych na GieЕ‚dzie PapierГіw WartoЕ›ciowych w Warszawie

papiery wartosciowe notowane na gieЕ‚dzie papierow wartosciow, BankowoЕ›Д‡ i Finanse

Anna RГіЕјalska Papiery wartoЕ›ciowe notowane na GPW w Warszawie Charakterystyka

Papiery wartoЕ›ciowe, akcje, obligacje (9 stron) UEFNPR65VYNRSCWIHPYD2SKMEQKWZUDVSSZTNXA

GieЕ‚da, Warszawska gieЕ‚da papierГіw wartoЕ›ciowych (11 stron), Historia

Papiery wartoЕ›ciowe (12 stron) JOD2MPGWDTC3WQSXZFQEQ6DUEBVKADT5CMK7TDA

Finanse publiczne Finanse lokalne emisja papierГіw wartoЕ›ciowych (26 stron)

GieЕ‚da papierГіw wartoЕ›ciowych jako rynek wtГіrny (61 stron)

Funkcjonowanie gieЕ‚dy papierГіw wartoЕ›ciowych (21 stron) WRKHM2SAOAT6XZF2D3YWLADJY7PQX6AD7M56KGY

Finanse lokalne - emisja papierГіw wartoЕ›ciowych (26 stron)

Papiery wartoЕ›ciowe jako ЕєrГіdЕ‚o finansowania dziaЕ‚alnoЕ›ci gospodarczej (11 stron)

wiД™cej podobnych podstron