Rynek kapitałowy - rynek papierów wartościowych

Efektywną alokację nadwyżek zapewnia sprawnie funkcjonujący rynek kapitałowy. Zapewnia on najwyższą stopę zwrotu, jaka może być osiągnięta z zainwestowanego kapitału. Najistotniejszym elementem tego rynku jest giełda papierów wartościowych. Giełda jest siłą napędową gospodarczego rozwoju poprzez umożliwienie płynnej dystrybucji i właściwego rozlokowania kapitału w najbardziej potrzebujących go miejscach gospodarki.

Rys. . Schemat rynku.

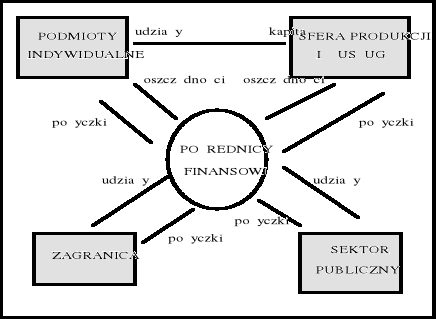

Na rynku finansowym bez przerwy następuje przechodzenie towaru - pieniędzy między kupującymi, a sprzedającymi, czyli między poszczególnymi podmiotami gospodarczymi (Rys.).

Rys. 5.. Przemieszczanie środków finansowych.

Pieniądz i kapitał

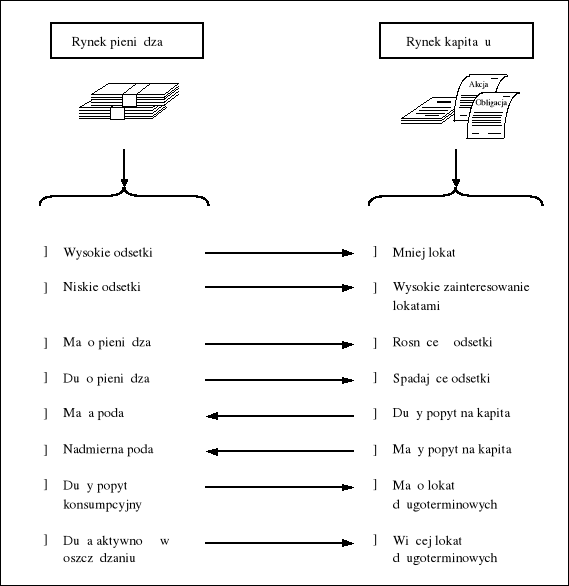

Rys. 5.4. Powiązania rynku pieniądza i rynku kapitałowego.

Rynek kapitałowy

Rynek kapitałowy będący częścią rynku finansowego charakteryzuje się dwoma kryteriami:

* okresem dysponowania środkami przez podmiot finansujący własną działalność,

* celem, na który podmiot decyduje się przeznaczyć uzyskane środki.

Podmiot uzyskuje środki kapitałowe przez emisję instrumentów kapitałowych, obligacji długoterminowych (powyżej jednego roku) oraz akcji, lub zaciągnięcie długoterminowych pożyczek lub kredytów bankowych . Uzyskane środki przeznaczane są na inwestycje związane z rozwojem podmiotu.

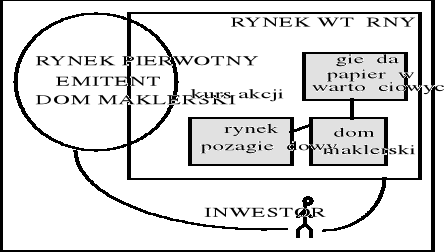

W ramach rynku kapitałowego występuje rynek (Rys. 5.5).

*pierwotny i

*wtórny.

Rys. 5.5. Rynek kapitałowy

Rys. 5.6. Uczestnicy rynku.

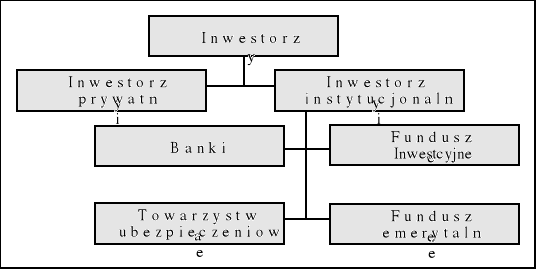

Rys. 5.7. Podział inwestorów rynku kapitałowego.

5.3. Giełda papierów wartościowych

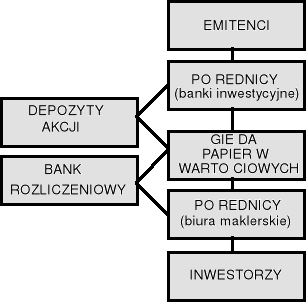

Rys. 5.8 Powiązania pomiędzy uczestnikami wtórnego rynku.

Rodzaje papierów wartościowych

Polskie prawo nie zawierało ogólnej definicji pojęcia papieru wartościowego. Przed wejściem w życie kodeksu cywilnego z 1964 roku używano określenia "papier wartościowy" lub określenia - terminu "dokument". Poza tym niektóre rodzaje dokumentów zaliczanych powszechnie do kategorii papierów wartościowych regulowane były kompleksowo przez odrębne akty normatywne (prawo wekslowe i prawo czekowe).

Wprowadzenie do kodeksu cywilnego, nowelizacji z 28 lipca 1990 roku (Dz.U. nr 55 poz.321), przepisów ogólnych o papierach wartościowych również nie zawierają w tym względzie bliższych informacji.

Przed wejściem w życie wspomnianej noweli, to jest przed 1 października 1990 roku, w kwestii pojęcia papierów wartościowych uważano, że papiery wartościowe to:

1. dokumenty, które ucieleśniają określone cywilne prawa majątkowe w taki sposób, że rozporządzanie prawem z dokumentu następuje przez rozporządzenie dokumentem (a więc "prawo z dokumentu podąża za własnością dokumentu"). Stanowisko to zawężało pojęcie papierów wartościowych jedynie do dokumentów przeznaczonych do obiegu czyli ułatwiających obrót utrwalonymi w nich prawami, biorąc pod uwagę tylko papiery wartościowe na okaziciela i papiery wartościowe na zlecenie.

Bądź

2. wszystkie te dokumenty, które ucieleśniają określone cywilne prawa majątkowe w ten sposób, że posiadanie (okazanie) takiego dokumentu niezbędne jest do realizacji (dochodzenia) owego prawa (również papiery imienne).

Podział papierów wartościowych

Papierem wartościowym jest

dokument mający stwierdzić lub stwierdzający istnienie określonego prawa majątkowego, utrwalony w takim brzmieniu i w taki sposób, że może stanowić samodzielny przedmiot obrotu publicznego

Publiczny obrót dotyczy jednak węższej kategorii papierów wartościowych, a mianowicie tylko takich, które emitowane są w serii; są to więc "...papiery wartościowe reprezentujące prawa majątkowe podzielone na z góry określoną ilość jednostek".

Najczęściej spotykać można się z podziałem papierów wartościowych ze względu na:

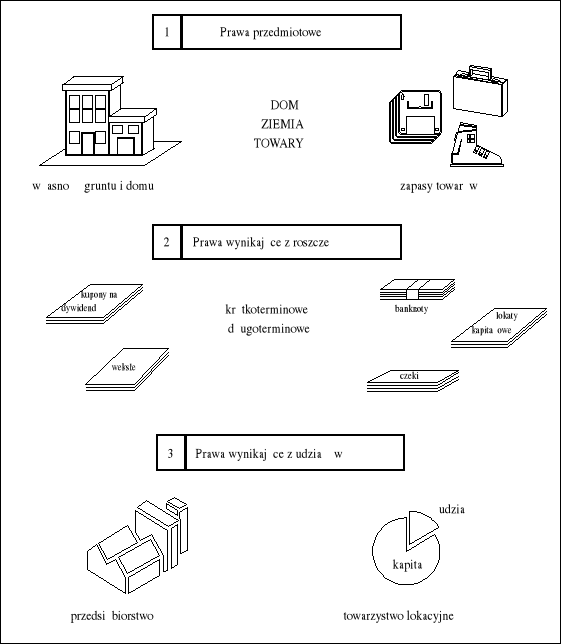

a) Rodzaj prawa majątkowego płynącego z tytułu posiadania papieru wartościowego.

b) Formę obrotu papierami wartościowymi.

Aspekt ten stanowi źródło podziału papierów wartościowych na te, którymi obrót odbywa się na giełdzie (akcje, obligacje, inne papiery wartościowe emitowane przez państwo) oraz takie, których obrót realizowany jest całkowicie poza giełdą (czeki, weksle, skrypty dłużne).

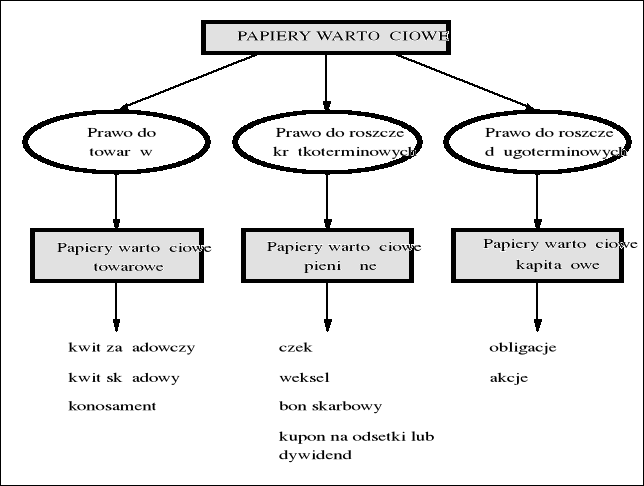

c) Charakter dochodu uzyskiwanego z tytułu posiadania papieru i jego gwarancji (Rys. 5.10).

Rys. 5.9. Prawa majątkowe wynikające z posiadania papierów wartościowych.

b) Formę obrotu papierami wartościowymi.

Aspekt ten stanowi źródło podziału papierów wartościowych na te, którymi obrót odbywa się na giełdzie (akcje, obligacje, inne papiery wartościowe emitowane przez państwo) oraz takie, których obrót realizowany jest całkowicie poza giełdą (czeki, weksle, skrypty dłużne).

c) Charakter dochodu uzyskiwanego z tytułu posiadania papieru i jego gwarancji (Rys. 5.10).

Wyróżnić tu można papiery wartościowe przynoszące stały lub zmienny dochód w stosunku do ceny ich zakupu. W pierwszej grupie tak sklasyfikowanych papierów wartościowych znajdą się obligacje, listy zastawne, weksle skarbowe, w drugiej zaś akcje i świadectwa udziałowe.

Rys. 5.10. Gwarantowane prawa z tytułu posiadania papieru wartościowego

d) Sposób przenoszenia udokumentowanych praw

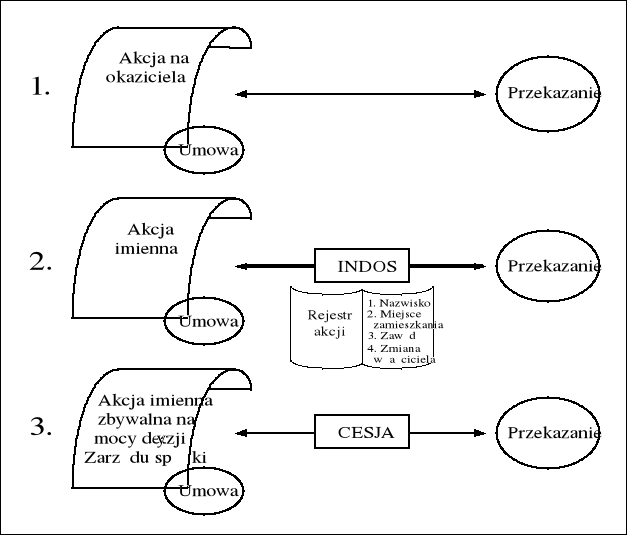

W tym aspekcie papiery wartościowe możemy podzielić na: papiery wartościowe na okaziciela, papiery wartościowe na zlecenie określonej osoby oraz papiery wartościowe imienne.

Prawa z tych pierwszych można przenosić na inne osoby poprzez zwykłe wręczenie dokumentu;w przypadku papierów na zlecenie wystarczające jest wydanie dokumentu i istnienie nieprzerwanego ciągu indosów; prawa z papierów wartościowych imiennych przenoszone są zaś w wyniku przelewu połączonego z wydaniem dokumentu.

Wymienione wyżej kryteria podziału papierów wartościowych mają charakter nierozłączny, to znaczy, że te same papiery mogą być uszeregowane i scharakteryzowane według wszystkich kryteriów. Na przykład obligacja jest papierem wartościowym opiewającym na wierzytelności pieniężne, przeznaczonym do obrotu giełdowego, przynoszącym stały dochód, wystawianym najczęściej na okaziciela.

Ogólne przepisy k.c. dotyczące papierów wartościowych wyodrębniają papiery opiewające na wierzytelności i papiery opiewające na inne prawa niż wierzytelności.

Z punktu widzenia płynności papieru wartościowego, czyli możliwości zamiany jego wartości na gotówkę lub inny instrument finansowy ważny jest inny podział, który klasyfikuje papiery wartościowe zależnie od sposobu przenoszenia udokumentowanych praw - na papiery na okaziciela, papiery na zlecenie oraz papiery imienne.

Papiery wartościowe na okaziciela

Przykładami papierów wartościowych na okaziciela są:

- obligacje na okaziciela,

- konosamenty na okaziciela,

- dowody na wkłady oszczędnościowe (bony oszczędnościowe, książeczki oszczędnościowe na okaziciela),

- czeki na okaziciela,

akcje na okaziciela (jako papiery wartościowe opiewające jednak na inne prawa niż wierzytelności).

Papiery wartościowe na zlecenie

Papiery wartościowe tego rodzaju wskazują jako uprawnionego określoną imiennie osobę lub tego, kogo osoba ta oznaczy jako wierzyciela za pomocą tzw. indosu. Oto kilka przykładów papierów wartościowych na zlecenie:

- weksel,

- czek na zlecenie,

- polisa ubezpieczenia morskiego,

- konosamenty na zlecenie.

Papiery wartościowe imienne

Papiery wartościowe imienne wskazują jako uprawnionego jedynie imiennie oznaczoną osobę. Nie oznacza to bynajmniej, iż wierzycielem będzie zawsze tylko ta osoba.

Różnicę między papierami imiennymi, a papierami na okaziciela i na zlecenie, obrazuje stwierdzenie, że przy tych pierwszych "dokument idzie za prawem", podczas gdy przy drugich dokładnie odwrotnie.

Przykłady papierów wartościowych imiennych:

- czeki imienne,

- obligacje imienne,

- akcje imienne,

- akcje imienne (jako papiery wartościowe opiewające jednak na inne prawa niż wierzytelności).

.

Rys. 5.11. Przenoszenie prawa własności.

AKCJE

Innym kryterium podziału akcji może być zakres szczególnych uprzywilejowań, które daje dana akcja.

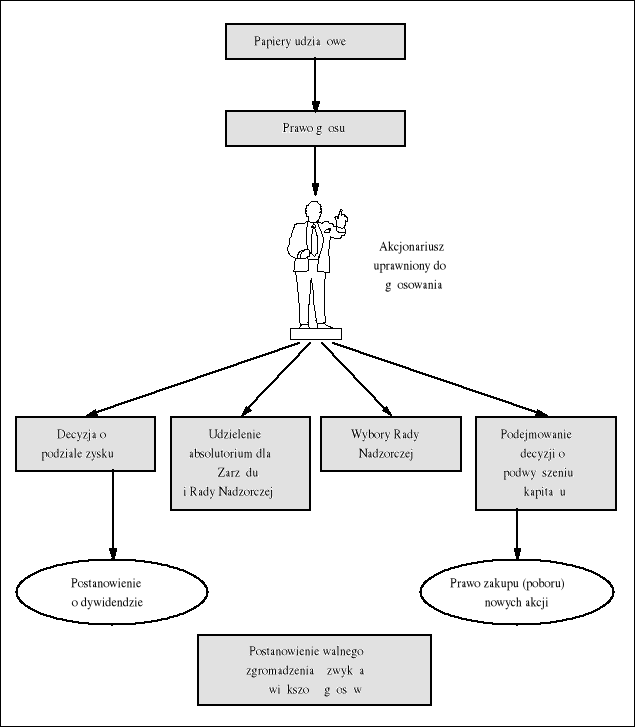

Mówi się wtedy o akcjach uprzywilejowanych i zwykłych. Akcje uprzywilejowane mogą dawać ich posiadaczowi prawo do pierwszeństwa w otrzymywaniu dywidendy, do zwiększonej jej wielkości, do zwiększonego udziału w podziale majątku spółki w przypadku jej likwidacji oraz prawo do większej liczby głosów na walnym zebraniu wspólników.

.

Akcje skumulowane. Akcja uprzywilejowana co do dywidendy daje gwarancje wypłaty dywidendy w określonej wysokości przed akcjami zwykłymi, lecz tylko za te okresy, za które spółka wypracuje zyski. Natomiast akcje uprzywilejowane skumulowane zapewniają dywidendę za wszystkie lata, a jeśli spółka nie posiadałaby środków na jej wypłatę, to dywidendy powinny być wypłacane w wielkości skumulowanej z późniejszych zysków. Wypłata zaległych dywidend może być dokonana jednorazowo w pierwszym roku, gdy spółka uzyska zysk, lub ratami w kolejnych następnych latach. Wypłata zaległych dywidend może dotyczyć pewnej określonej liczby lat wstecz, może też być ograniczona w inny sposób. Polski kodeks handlowy narzuca ograniczenie wypłaty dywidend zaległych do co najwyżej pięciu zaległych dywidend.

Akcje złote są rodzajem akcji uprzywilejowanych, których posiadacze mają zwiększone uprawnienia decyzyjne w sprawach strategii działania spółki. Akcje te zapewniają wielokrotność głosów na walnym zgromadzeniu w stosunku do akcji zwykłych. Polski kodeks handlowy ogranicza to uprzywilejowanie do co najwyżej 5 głosów.

Akcje milczące to papiery wartościowe, których właściciele nie mają prawa głosu na walnych zgromadzeniach. Są one emitowane głównie w celu zabezpieczenia się przed spekulacyjnym wykupem przez przedsiębiorstwa konkurencyjne w stosunku do emitenta. Zgodnie z polskim kodeksem handlowym ze względu na wykluczenie podstawowego prawa akcjonariusza - prawa głosu - taki papier wartościowy nie jest akcją.

Akcje użytkowe są uregulowane art. 364 polskiego kodeksu handlowego. Są to akcje o pewnych przywilejach i pewnych dysfunkcjach zwykłych przywilejów. Nie posiadają wartości nominalnej, co powoduje częściową dysfunkcję prawa głosu. Ich cena może być niższa od ceny akcji zwykłych o wartość nominalną, skutkiem czego stopa zwrotu z dywidendy od nich będzie wyższa niż stopa zwrotu z dywidendy od akcji zwykłych. Akcje użytkowe wydawane są w zamian za umarzane akcje zwykłe. Wydaje się, że nic nie stoi na przeszkodzie, aby równocześnie z emisją następowało umorzenie. W konsekwencji nowa emisja sprowadzałaby się do emisji akcji użytkowych. W klasyfikacji zysku i ryzyka akcje te winny być uważane za najbardziej ryzykowne ale i najbardziej zyskowne.

Rys. 5.12. Papiery udziałowe, a prawo głosu.

Świadectwa założycielskie są uregulowane art. 360 polskiego kodeksu handlowego. Świadectwa są imienne, prawa z nich mogą być przenoszone. Można je uważać za pewnego rodzaju akcje. Nie posiadają wartości nominalnej. Nie posiadają prawa głosu ani prawa do podziału majątku w przypadku likwidacji spółki. Są dokumentem stwierdzającym prawo do wynagrodzenia w zamian za usługi oddane przy zakładaniu spółki, stąd przy likwidacji spółki wynagrodzenie to należy wypłacić przed podziałem majątku pomiędzy akcjonariuszy. Mogą być wydawane także osobom, które nie są założycielami spółki. Świadectwa mogą być wydawane na co najwyżej 25 lat.

Akcje założycielskie i akcje rodzinne. Stosunkowo popularny instrument podobny do polskich świadectw założycielskich ale o prawach akcji. Są rodzajem akcji uprzywilejowanych, z prawami zastrzeganymi przez założycieli, często rodzinę, dla założycieli, rodziny.

Akcje preferowane typu amerykańskiego to rodzaj akcji uprzywilejowanych co do stałości wypłat dywidendy i ewentualnie jej kumulowania za lata “chude” (patrz akcje skumulowane). Cechą charakterystyczną tych akcji jest brak prawa głosu, które może być im przywracane w przypadku, gdy spółka przez kolejne lata nie wypłaca dywidendy z akcji preferowanych.

Na rynku pierwotnym inwestorzy nabywają akcje:

po stałej cenie emisyjnej lub

przystępując do przetargu.

Przykładem zakupywania akcji po cenie emisyjnej, stałej była publiczna sprzedaż akcji Banku Śląskiego. Bank ten emitowane akcje podzielił na dwie zasadnicze grupy:

akcje przeznaczone do sprzedaży w formie przetargu,

akcje przeznaczone do sprzedaży publicznej.

Cena nominalna jednej akcji wynosiła 100 000zł.

Do przetargu dopuszczono inwestorów, którzy mogli zakupić określony pakiet akcji oraz oferowali cenę nie niższą niż 280 000zł za jedną akcję. Akcje otrzymali inwestorzy, którzy gotowi byli kupić akcje po cenie ustalonej na przetargu. Cenę akcji do sprzedaży publicznej ustalono na podstawie ceny przetargowej: 500 000zł/akcję. Ten sposób ustalania ceny emisyjnej ma tę zaletę, że gwarantuje zebranie kapitału pożądanej wysokości. Wadą jego jest, że brak określonego popytu na akcje - nie sprzedanie ich w ciągu 3 miesięcy- może spowodować unieważnienie emisji.

Metodę drugą -przetarg - wykorzystuje się w sytuacji, gdy trudno jest ustalić cenę emisyjną . W przypadku braku popytu emitent może nie zebrać określonego kapitału.

Najlepszą formą okazuje się forma mieszana: przetarg i następnie cena stała.

Metodę ceny emisyjnej zmiennej zastosował Elektrim sprzedając akcje Mostostalu. Cena nominalna akcji wynosiła 50 000zł. Na zamkniętej sesji w dniu 7.10.93 r akcje sprzedawano po 745000zł/akcję, a 14.10.93 r. na Giełdzie Warszawskiej akcje osiągnęły cenę 960 000zł.

Papiery wartościowe wierzytelnościowe - obligacje

Na rynku kapitałowym istnieje wiele rodzajów papierów wartościowych typu wierzytelnościowego. Szerzej opisane zostaną te, które tworzą główny rynek instrumentów finansowych.

Weksle są szczególnym typem papieru wartościowego, głównie obracanym pomiędzy dużymi i solidnymi, z wieloletnią tradycją firmami i bankami. Obrót nimi w ogromnym stopniu uzależniony jest od zaufania do wystawców, trasantów i indosantów weksli. Silne prawa posiadacza weksla nie są wystarczającym zabezpieczeniem w przypadku, na przykład niewypłacalności wystawcy.

Obligacje, bony skarbowe, noty i weksle skarbowe stanowią w gruncie rzeczy podobne instrumenty o nazwie wskazującej niekiedy na emitenta papieru. Są one

papierami wartościowymi, w których emitent stwierdza, że jest dłużnikiem wobec właściciela papieru (wierzyciela) i zapłaci kwotę pieniężną oraz ustalone oprocentowanie w sposób i w terminach określonych w dokumencie.

W danym kraju z poszczególnymi nazwami papieru związane są często ogólnie znane prawa stron z nich wynikające oraz terminy wykupu papieru.

Obligacje mogą być emitowane zarówno przez rządy, rządy poszczególnych krajów federacji, banki centralne, gminy, dzielnice, miasta, monopole rządowe (poczta, koleje, itp.) jak i przez prywatne banki komercjalne i prywatne przedsiębiorstwa.

Dokument omawianych tu typów papierów wartościowych zawiera na pierwszej stronie podstawowe informacje:

- nazwę emitenta papieru wartościowego,

- wartość nominalną papieru,

- termin wykupu czyli termin spłacenia długu przez zaciągającego dług emitenta,

- ewentualnie wartość tak zwanych kuponów, występujących głównie w obligacjach.

Wartość nominalna, podobnie jak w przypadku akcji, nie oznacza ani ceny rynkowej, ani ceny, po której sprzedaje papier emitent. Oznacza natomiast kwotę zaciągniętego długu, a więc w szczególności kwotę, którą emitent wypłaca w terminie wykupu aktualnemu właścicielowi papieru.

Ze względu na obrót, a w konsekwencji na różny sposób przenoszenia udokumentowanych w obligacjach praw, dzielimy je na obligacje na okaziciela i obligacje imienne.

Te pierwsze przenoszone są na nabywcę poprzez wydanie ich przez zbywcę. Obligacje imienne przenosi się zaś w drodze przelewu połączonego z wydaniem dokumentu. Oświadczenie o zbyciu takiej obligacji powinno być umieszczone na samej obligacji lub na dołączonej doń przedłużce.

Z punktu widzenia terminu wykupu obligacji, można je podzielić na krótko-, średnio- i długoterminowe.

Te pierwsze to papiery wartościowe, których okres wykupu jest krótszy niż 5 lat od emisji; rodzaj drugi dotyczy obligacji o okresie wykupu wynoszącym od 5 do 10 lat od daty emisji, natomiast trzeci obejmuje obligacje o okresie wykupu powyżej 10 lat.

Obligacje mogą być przy tym wykupione jednorazowo po określonym czasie od daty emisji albo może to następować systematycznie w drodze losowania spośród ogólnej liczby obligacji na przestrzeni dłuższego czasu.

Ze względu na sposób oprocentowania można wyróżnić obligacje o stałym i zmiennym oprocentowaniu, obligacje indeksowane i obligacje z kuponem zerowym (bez kuponu).

Obligacje o stałym oprocentowaniu (ang. stable coupon bonds) przynoszą właścicielom równe odsetki w odpowiednich terminach (np. rocznych) przez cały okres aż do ich wykupienia przez emitenta.

Obligacje o zmiennym oprocentowaniu (ang. floating rate notes) przynoszą zaś właścicielom oprocentowanie, którego wielkość zmienia się w okresie pozostałym do ich wykupu przez emitenta.

Obligacje indeksowane (ang. indexed bonds) cechują się tym, że stopa ich oprocentowania aktualizowana jest w stosunku do stopy inflacji. Jest to szczególny przypadek obligacji o zmiennym oprocentowaniu, gdzie wysokość tego oprocentowania nie jest w obligacji z góry określona, podana jest natomiast zasada sposobu jego wyliczenia.

Obligacje z kuponem zerowym, polegają na tym, że od razu emitowane są z ceną dyskontowaną w stosunku do ich wartości nominalnej. Nabywca płaci więc za obligację jej wartość nominalną pomniejszoną o należne w przyszłości oprocentowanie. Wartość nominalna podlega natomiast jednorazowej spłacie dopiero w momencie wykupu obligacji, kryjąc w sobie skapitalizowane odsetki.

Możliwość emisji obligacji, aczkolwiek możliwa z punktu widzenia polskiego prawa, jest obwarowana szeregiem ograniczeń, które znakomicie zmniejszają ochotę firm na tę formę zdobywania funduszy.

Poza ograniczeniami dotyczącymi solidności, rzetelności, wielkości firmy, które mają chronić potencjalnych pożyczkodawców, jednym z największych ograniczeń jest wielkość kapitału, który można uzyskać tym sposobem.

A mianowicie, wielkość funduszy uzyskanych drogą emisji obligacji nie może przekraczać połowy różnicy - kapitał własny minus zobowiązania krótko i długoterminowe.

![]()

wartość emisji + wartość kuponów = 0.5 (kapitał własny - zobowiązania)

Ograniczenie to silnie wpływa na popyt, na możliwość uzyskania funduszy tym sposobem. Wyższą wartość funduszu można uzyskać, jeśli pożyczka będzie gwarantowana przez inny podmiot gospodarczy, a Komisja Papierów Wartościowych uzna te gwarancje za wystarczające.

Obligacje zamienne

Opcje

Opcje są zobowiązaniami ich emitenta i dają prawa wierzyciela ich posiadaczowi.

Realizacja prawa z opcji wiąże się najczęściej z prawami udziałowymi, prawami akcjonariusza.

Innym bardzo częstym przykładem opcji jest prawo poboru. Taka opcja sprzedawana jest częściej z akcją niż z obligacją.

Prawo poboru oznacza prawo do zakupu za oznaczoną w opcji kwotę jednej lub więcej akcji z nowej, najczęściej najbliższej emisji. Takie opcje sprzedawane oddzielnie przez spółkę nazywane są warrantami (ang. warrants).

Ponieważ opcja nie jest prawnie jakoś nieoderwalna od instrumentu finansowego, z którym jest sprzedawana, więc nieuchronny postęp doprowadził do powstania opcji sprzedawanych samodzielnie, na przykład prawo poboru.

Opcje kupna (ang. call option) określonej akcji (a ogólnie zakupu określonego papieru wartościowego) oraz opcje sprzedaży (ang. put option) stały się ciekawym instrumentem zarówno dla dużych, jak i dla drobnych inwestorów. Stwarzają one możliwość zmniejszenia ryzyka inwestycji w papier wartościowy poprzez sprzedanie tego ryzyka innym inwestorom, którzy zgadzają się to ryzyko ponieść. Wziąć na siebie ryzyko i jeszcze może za nie zapłacić?

Do najbardziej popularnych opcji poza akcyjnymi należą:

- opcje walutowe (ang. currency options) umożliwiają zakup lub sprzedaż określonej waluty w określonej przyszłości po określonej cenie - częsty przykład opcji typu europejskiego,

- opcje procentowe (ang. interest rate options) umożliwiające zakup lub sprzedaż po określonej cenie instrumentów typu obligacje i bony skarbowe,

- opcje indeksowe - stanowiące sposób gry na ruchy rynku akcji jako całości (na przykład “Footsie” option - opcja gry na giełdowy indeks Financial Times Stock Exchange 100-Share Index),

Opcje rozwinęły się z umów pomiędzy inwestorami a pośrednikami giełdowymi. Opcja w formie kontraktu z pośrednikiem (maklerem, brokerem) nie jest łatwo zbywalna, nawet jeśli umowa przewiduje taką możliwość. Natomiast opcje dopuszczone do obrotu giełdowego posiadają dużą płynność (mogą być łatwo zbyte na giełdzie). Takie opcje noszą nazwę opcji zbywalnych (ang. traded options) i zdominowały rynek opcji.

Kontrakty terminowe, kontrakty forward

Kontrakty terminowe narodziły się początkowo w stosunku do zakupu towarów. Samo występowanie takich kontraktów jest powszechnie znane. Kupno “na pniu” zbóż czy owoców jeszcze nie skoszonych lub nie zebranych, często jeszcze w roku poprzedzającym zbiór, występowało w Polsce już w średniowieczu. Kupujący płaci z góry cenę za towar, który tak naprawdę nie istnieje, i być może w ogóle nie będzie istniał (na przykład w przypadku dużego nieurodzaju). Współczesna kontraktacja płodów rolnych lub inwentarza żywego pod warunkiem, że nie stanowi obowiązku zakupu ale daje jedynie prawo zakupu kupującemu będzie z kolei opcją kontraktu terminowego - a więc instrumentem pochodnym w stosunku do samego kontraktu terminowego. Zwykła kontraktacja bezwzględnie obowiązująca strony jest właściwym kontraktem terminowym.

Określenia kontrakty futures i kontrakty forward (ang. futures i forward contract) nie posiadają jednoznacznych definicji odróżniających oba typy kontraktu (umowy). Zazwyczaj kontraktami futures nazywa się kontrakty zawierane na giełdach, kontrakty standardowe w sensie ustalonego terminu, warunków dostawy i odbioru towaru oraz ilości towaru. Dla danego towaru ustalony jest zwyczajowo typoszereg terminów, na przykład 2 tygodnie, miesiąc, 3 miesiące. Natomiast kontrakty forward nie są znormalizowanymi kontraktami i nie występują na giełdzie.

W odróżnieniu od kontraktu terminowego i ceny danego towaru ustalanej w tym kontrakcie, cenę z natychmiastową dostawą towaru nazywa się ceną spot (ang. spot price).

W przypadku towarów, kontraktami futures handluje się zazwyczaj na normalnych giełdach (ang. exchange) towarowych. Najbardziej chyba znanymi, dużymi giełdami europejskimi są giełdy londyńskie:

- FOX - London Futures and Options Exchange (dawniej London Commodity Exchange) - giełda towarów żywnościowych.

- LME - London Metal Exchange - giełda metali (miedź, ołów, cynk, nikiel, aluminium i cyna).

- Baltic Exchange - na giełdzie bałtyckiej prowadzony jest handel frachtami morskimi i lotniczymi, zbożem, ziemniakami, makuchami sojowymi, mięsem i innymi towarami.

- International Petroleum Exchange - giełda produktów naftowych.

Największymi amerykańskimi giełdami są NYCE (New York Cotton Exchange - bawełna i mrożony sok pomarańczowy) oraz NYMEX (New York Mercantile Exchange - surowce energetyczne, platyna i pallad).

Na londyńskich giełdach towarowych handluje się kontraktami spot, kontraktami futures i opcjami pochodnymi tych kontraktów terminowych.

Opcje i kontrakty futures dotyczące akcji, obligacji, pieniędzy i walut są przedmiotem obrotu na giełdach pieniężnych, walutowych i giełdach papierów wartościowych. Ze względu na specyficzne cechy charakteryzujące handel opcjami i kontraktami futures zaczynają dominować obroty w tym zakresie, odbywające się na specjalistycznych giełdach terminowych:

- International Monetary Market w Chicago

- NYFE - New York Futures Exchange,

- Chicago Board Option Exchange,

- London International Financial Futures Exchange,

- MATIF - March* à Terme d'Instruments Financiers

- ASX - Australian Stock Exchange w Melbourne,

- DTB - Deutsche Terminb*rse.

Podobnie jak w przypadku towarowych kontraktów futures i ich opcji, właściwe finansowe kontrakty futures mające na celu zabezpieczenie stabilności banków i dużych przedsiębiorstw stanowią tylko część obrotów tych rynków. Ale to właśnie dzięki graczom i kapitałowi spekulacyjnemu możliwe jest zabezpieczenie się przed ryzykiem i zmiennością rynku. Istniejące ryzyko musi ktoś przejąć.

10

Wyszukiwarka

Podobne podstrony:

rynek11

0004 rynek10

rynek10 53XKLDNC5KJI37YCE3S5DNHS3IAA2CRVQUHTBHY

Rynek1 ekonomia, Ekonomia

więcej podobnych podstron