AKTYWA OBROTOWE NETTO, AKTYWA „PRACUJĄCE” (WORKING CAPITAL)

OBRÓT AKTYWAMI BIEŻĄCYMI (CYKL OPERACYJNY)

ZASADY ZARZĄDZANIA AKTYWAMI OBROTOWYMI

1. Wielkość aktywów obrotowych zależy od szybkości ich obrotu w cyklu operacyjnym

im szybsza cyrkulacja aktywów, tym możliwa jest ich większa ich wartość,

2. Wielkość aktywów zależy też od synchronizacji w czasie ich przepływu przez poszczególne segmenty spółki

3. Im większy jest udział aktywów obrotowych w całości zasobów gospodarczych spółki, tym realniejsza jest ich rentowność i płynność finansowa,

4. Ważna jest sama struktura aktywów obrotowych tj. zachowanie odpowiednich proporcji między zapasami i aktywami „płynnymi”

TRZY STOPNIE PŁYNNOŚCI AKTYWÓW

1. Wysoka płynność - gotówka, lokaty a'vista, waluty obce, papiery wartościowe do obrotu, czeki, weksle, zapasy zbywalne „od ręki”

2. Średnia płynność - Należności gwarantowane, płatne w terminie 3 miesiące, papiery wartościowe nie notowane w obrocie publicznym (trudniej zbywalne), część zapasów

3. Niska płynność - pozostałe należności, pozostałe zapasy

ZASADY WYCENY AKTYWÓW OBROTOWYCH

Podstawa wyceny:

zapasy => cena nabycia lub koszt wytworzenia; na dzień bilansowy => nie wyższe od ich cen sprzedaży netto;

należności i udzielone pożyczki => kwota nominalna; na dzień bilansowy => kwota wymaganej zapłaty

inwestycje krótkoterminowe => niższa z dwóch: cena nabycia lub wartość (cena) rynkowa, bądź też wartość godziwa, gdy nie istnieje rynek

Cena nabycia = cena zakupu - (VAT, podatek akcyzowy) + koszty zakupu + obciążenia publicznoprawne (import)

cena zakupu - wartość zafakturowana, dotycząca przedmiotu transakcji

koszty zakupu - ponoszone w związku z transakcją np. transport, ubezpieczenie, opłaty maklerskie itp.

wartość godziwa - kwota, za jaką dany składnik aktywów mógłby być wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, między zainteresowanymi dobrze poinformowanymi, nie powiązanymi ze sobą stronami

W przypadku długotrwałego przygotowania towaru lub produktu do sprzedaży lub długotrwałego okresu jego przygotowywania:

cena nabycia = koszt wytworzenia + koszt obsługi zobowiązań

4. Wycena zapasów (dodatkowo):

• materiały lub towary - także według cen zakupu => następuje wliczenie kosztów zakupu w koszty bieżącej działalności

produkty w toku produkcji - w wysokości kosztów: bezpośrednich, materiałów lub też nie jest wyceniana (gdy jest niewielka i nie zniekształca „true & fair view”)

KRÓTKOTERMINOWE AKTYWA FINANSOWE

Aktywa (środki) pieniężne w kasie - obrót gotówkowy

Aktywa (środki) pieniężne w banku - obrót bezgotówkowy

Inne środki pieniężne (czeki, weksle płatne w ciągu 3 m-cy)

Instrumenty kapitałowe (akcje)

Dłużne papiery wartościowe (obligacje)

1. Środki pieniężne - gotówka, depozyty płatne na żądanie, środki pieniężne w drodze, ekwiwalenty środków pieniężnych (pieniężne instrumenty finansowe), o dużej płynności (do 3 miesięcy), łatwo wymienialne na gotówkę i nieznacznie narażone na ryzyko zmiany wartości, jak: czeki obce, weksle obce, bony handlowe, bony komercyjne, certyfikaty depozytowe, bony oszczędnościowe, lokaty terminowe (do 3 miesięcy), bony skarbowe, bony pieniężne NBP itd.

2. Środki pieniężne:

krajowe,

waluty obce tj. środki płatnicze z innych krajów niż Polska,

dewizy tj. pełniące funkcję płatniczą weksle, czeki, w tym czeki podróżne, akredytywy, polecenia wypłat, przekazy itd.

3.Wycena walut (wpływ do kasy lub na r-k bankowy):

kupno walut w banku - po kursie sprzedaży banku,

wpływ z tytułu należności - po kursie kupna banku.

4. Wycena walut (rozchód z kasy lub r-ku bankowego):

sprzedaż walut bankowi - po kursie kupna banku,

spłata zobowiązania - po kursie sprzedaży banku.

OBRÓT GOTÓWKOWY

Jest dokonywany w drodze realizacji operacji kasowych.

Obejmuje w Polsce transakcje o jednorazowej wartości nie większej niż równowartość 3000 EURO lub 1000 EURO, gdy wartość należności i zobowiązań w ub. miesiącu przekroczyła poziom 10000 EURO (przeliczenie po kursie NBP na ostatni dzień ub. miesiąca).

Pogotowie kasowe - wysokość gotówki niezbędnej w kasie (ustala kierownik jednostki)

Podstawa operacji: źródłowe (faktury, dowody wpłat własnych do banku, listy płac itp. oraz zastępcze (asygnaty kasowe => KP, KW)

Raport kasowy - podstawa do zbiorczych księgowań obrotów kasowych; sporządzany codziennie lub co kilka dni

Inwentaryzacja => z częstotliwością ustaloną przez kierownika jednostki (zwykle codziennie), a obligatoryjnie na koniec roku obrotowego

Wycena - według wartości nominalnych

Różnice kursowe => przychody lub koszty finansowe

Podstawowe schematy dekretacyjne:

Należności Kasa Zobowiązania

Sprzedaż Koszty

R-k bieżący

OBRÓT BEZGOTÓWKOWY

1. Środki pieniężne na rachunkach bankowych:

Rachunki bieżące - służą do gromadzenia środków pieniężnych posiadacza oraz prowadzenia rozliczeń pieniężnych krajowych,

Rachunki pomocnicze - służą do prowadzenia rozliczeń w innym oddziale tego samego banku lub w innym banku,

Rachunki lokat terminowych - służą do przechowywania środków pieniężnych na czas określony w umowie z bankiem,

Rachunki środków walutowych - prowadzone w określonych walutach obcych, służą do rejestracji operacji związanych z obrotami zagranicznymi,

Rachunki środków wyodrębnionych

2. Rozliczenia bezgotówkowe - w formie:

polecenia przelewu

czeku rozrachunkowego

inkasa

akredytywy

POLECENIE PRZELEWU - dyspozycja udzielona bankowi przez dłużnika, dotycząca obciążenia jego rachunku określoną kwotą i uznania ta kwotą rachunku wierzyciela.

CZEK ROZRACHUNKOWY - dyspozycja wystawcy czeku (trasanta) udzielona bankowi (trasatowi) do obciążenia rachunku trasanta kwotą czeku oraz uznania tą kwotą rachunku posiadacza czeku (remitenta)

Od 1 stycznia 1993 r zmieniono tzw. zastępcze honorowanie czeków rozrachunkowych tj. natychmiastowe uznawanie rachunku remitenta => zapobieganie tzw. oscylatorowi

INNE FORMY OBROTU BEZGOTÓWKOWEGO

INKASO - polega na pobraniu (zainkasowaniu) przez bank należności klienta lub zabezpieczeniu jego przyszłej zapłaty w zamian za wydanie dokumentów uprzednio powierzonych przez niego bankowi; inkaso stosowane w obrotach zagranicznych chroni eksportera przed wydaniem towaru importerowi, zanim ten nie dokona zapłaty

AKREDYTYWA - forma rozliczeń polegająca na wyodrębnieniu na rachunku dłużnika (i na jego wniosek) określonej kwoty; akredytywa oznacza zatem zarezerwowanie określonej kwoty przez bank z rachunku dłużnika na rzecz jego wierzyciela, jako formę zabezpieczenia przyszłej zapłaty.

1

Dłużnik 2 Bank dłużnika

8

3 7

4

Wierzyciel Bank wierzyciela

5

6

1 - wniosek dłużnika o otwarcie akredytywy

2 - zawiadomienie o otwarciu akredytywy

3 - przekazanie środków do banku wierzyciela

4 - zawiadomienie wierzyciela o otwarciu akredytywy

5 - przekazanie przez wierzyciela dokumentów transakcji

6 - zawiadomienie wierzyciela o uznaniu jego rachunku

7 - zawiadomienie o dokonaniu płatności

8 - zawiadomienie dłużnika o obciążeniu jego rachunku.

OKRESOWE ROZLICZANIE SALDAMI - ma miejsce gdy kontrahenci świadczą sobie wzajemnie dostawy i usługi i z tego tytułu występują równocześnie, jako dostawcy i odbiorcy. Mogą wtedy wystąpić rozliczenia kompensacyjne, dokonywane na podstawie umowy zawartej pomiędzy kontrahentami i zaakceptowanej przez banki

EWIDENCJA OBROTU BEZGOTÓWKOWEGO

CZEK - pisemne polecenie wystawcy czeku wypłacenia przez bank określonej kwoty pieniędzy z jego rachunku okazicielowi lub określonej osobie (remitentowi) podanej na czeku.

Typy czeków:

gotówkowe tj. realizowane w gotówce

rozrachunkowe (omówione uprzednio), realizowane wyłącznie w formie przelewu bezgotówkowego

potwierdzone przez bank, który rezerwuje środki na rachunku wystawcy na wykupienie czeku (10 dni)

gwarantowane przez bank, który przy braku środków na rachunku wystawcy gwarantuje jego wykupienie (kredyt)

bankierskie wystawiane przez bank, który poleca innemu bankowi (trasatowi) wypłacenie określonej kwoty pieniędzy remitentowi (osobie wymienionej w czeku); odmianą czeków bankierskich są tzw. czeki podróżne, skupowane bezpośrednio przez banki, ale też biura podróży, hotele itp., które z kolei odsprzedają je bankom

zakreślone - zabezpieczają posiadaczy rachunków w przypadku zagubienia czeku, poprzez wpisanie na przedniej stronie nazwy oddziału banku prowadzącego rachunek - realizacja czeku jest wówczas możliwa jedynie w tym oddziale

skarbowe - trasatem jest Skarb Państwa.

EWIDENCJA CZEKÓW WŁASNYCH

1 - Realizacja czeku gotówkowego przez wystawcę

2 - Wydanie czeku rozrachunkowego kontrahentowi

3 - Realizacja czeku rozrachunkowego na rzecz kontrahenta

EWIDENCJA CZEKÓW OBCYCH

1 - Otrzymanie czeku od kontrahenta

2 - Realizacja czeku obcego w banku (gotówkowy)

3 - Realizacja czeku obcego w banku (rozrachunkowy)

4 - Przekazanie obcego czeku kontrahentowi w drodze indosu

tj. przeniesienia praw

WEKSEL - papier wartościowy o określonej przez prawo wekslowe formie, w którym wystawca lub osoba przez niego wskazana jest bezwarunkowo zobowiązana do zapłaty określonej osobie, w określonym czasie i miejscu sumy zapisanej w wekslu. Jest on dokumentem kredytu krótkoterminowego.

weksle własne (sola) - bezwarunkowe zobowiązanie się wystawcy do zapłacenia ustalonej sumy, w określonym terminie i miejscu, remitentowi; wystawiany i wykupywany przez tę samą osobę od remitenta

weksle trasowane - zawiera polecenie wystawcy (trasanta) bezwarunkowego zapłacenia określonej kwoty innej osobie (trasatowi) na rzecz osoby trzeciej (remitenta).

1 - przekazanie weksla do akceptacji trasata (akceptanta)

2 - zwrot zaakceptowanego weksla przez trasata

3 - przekazanie weksla przez wystawcę wierzycielowi (remitentowi)

4 - przedłożenie weksla do zapłaty w terminie płatności

5 - zapłata weksla

Indos weksla - przeniesienie uprawnień na inną osobę, niż wymieniona w wekslu (zawarcie oświadczenia o jego odstąpieniu na odwrocie weksla)

Dyskonto weksla - naliczone z góry oprocentowanie

Suma wekslowa i odsetki

![]()

SW = suma wekslowa

F = należność finansowa

D = stopa odsetek (np. 15% = 0,15)

T = czas od wystawienia weksla do jego wykupu (obejmuje dzień pierwszy wystawienia, a nie obejmuje ostatniego dnia)

• Weksel obcy jest formą zapłaty za wykonane przez kontrahentów dostawy, roboty lub usługi. Należność z tytułu weksla musi być wyraźnie określona w chwili jego wystawienia.

Wystawca weksla - główny dłużnik.

Remitent (posiadacz weksla) powinien otrzymać w momencie jego wymagalności określoną sumę wekslową od akceptanta (weksel trasowany) lub wystawcy (weksel własny)

Rygor wekslowy - zapewnia egzekwowanie zapłaty, gdy dłużnik nie chce się z niej wywiązać.

Nie wykupiony w terminie weksel podlega oprotestowaniu przez notariusza, na żądanie remitenta. Po oprotestowaniu dłużnik musi zapłacić dodatkowo koszty protestu oraz odsetki za zwłokę

Prawo regresu - dochodzenie pretensji wobec poprzedników wekslowych (wystawcy, akceptanta, indosantów)

EWIDENCJA WEKSLI WŁASNYCH

1 - Koszty emisji weksli (druki, opłaty skarbowe, itp.)

2 - Wystawienie weksla kontrahentowi

2a - Kwota netto weksla

2b - Naliczone z góry oprocentowanie (dyskonto)

3 - Wykup weksla przez wystawcę

4 - Przedawnienie własnego weksla

EWIDENCJA WEKSLI OBCYCH

1 - Otrzymanie weksla od kontrahenta

1a - Kwota należności

1b - Oprocentowanie weksla (dyskonto)

2 - Wykupienie weksla przez dłużnika

3 - Odprzedaż weksla bankowi

3a - Zdyskontowanie weksla obcego w banku w kwocie

nominalnej minus dyskonto

3b - Dyskonto weksla

4 - Przekazanie weksla obcego innemu kontrahentowi (indos)

5 - Odpisanie weksli przedawnionych

Przedmiot rynku instrumentów finansowych⇒ walory dokumentujące:

uprawnienia posiadacza do współwłasności majątkowych (np. akcje) ⇒ instrumenty kapitałowe

wierzytelności ich posiadacza (np. obligacje, weksle, bony skarbowe itp.) ⇒ instrumenty dłużne

Z punktu widzenia korzyści instrumenty finansowe przynoszą:

stałe dochody (tzw. papiery odsetkowe - obligacje, bony skarbowe, skrypty dłużne itp.)

zmienne dochody, zależne od efektów finansowych przedsięwzięcia (akcje, świadectwa udziałowe, certyfikaty inwestycyjne itp.)

INSTRUMENTY KAPITAŁOWE (akcje, udziały) to kontrakty, z których wynika prawo do majątku spółki kapitałowej, pozostałego po zaspokojeniu lub zabezpieczeniu wszystkich wierzycieli, a także zobowiązanie jednostki do wyemitowania lub dostarczenia własnych instrumentów kapitałowych, jak: akcje, udziały, warranty tj. prawa do zakupu w przyszłości konkretnych akcji po określonej cenie.

AKCJE (ang. shares) są to dokumenty stwierdzające uczestnictwo ich właściciela w kapitale spółki akcyjnej, uprawniające do udziału w zyskach. Odpowiednikiem akcji w spółce udziałowej (z.o.o.) są udziały

Akcja => to lokata kapitałowa, a nie pożyczka podlegająca zwrotowi i oprocentowaniu; jest ona papierem wartościowym o dochodzie zmiennym.

1. Dywidenda (ang. dividend) oznacza dochód z akcji. Według dywidend akcje są dzielone na:

ZWYKŁE - upoważniające akcjonariusza do statutowych uprawnień (np. jeden głos na zebraniu udziałowców, możliwość uzyskania dywidendy w okresach zysków itp.)

UPRZYWILEJOWANE - zapewniające z góry określoną dywidendę oraz tzw. dywidendę skumulowaną ( za okresy wcześniejsze, gdy nie było zysku); także umożliwiają większy wpływ na decyzje spółki, obsadę władz itp.

2. Według sposobu obejmowania akcje są dzielone na:

gotówkowe - wydawane za gotówkę (min. 25% wkładu) według wartości nominalnej; są one na okaziciela,

aportowe - wydawane za wniesione w 25% aporty rzeczowe (środki trwałe, wartości niematerialne i prawne, aktywa finansowe itp.); z reguły imienne lub rzadko na okaziciela.

Akcje notowane w publicznym obrocie to jedynie akcje na okaziciela.

3. Wycena akcji krótkoterminowych u akcjonariusza według:

cen nabycia (zakupu) nie wyższych od cen rynkowych => ewentualne obniżenie ich wartości odnosimy w koszty finansowe

ceny rynkowej => ewentualne zmiany ich wartości odnosimy w przychody lub koszty finansowe

Przy przeszacowaniu akcji długoterminowych w krótkoterminowe, wycenia się je według:

niższej: wartości księgowej lub ceny nabycia => gdy akcje krótkoterminowe są wyceniane według niższej: ceny rynkowej lub ceny nabycia

wartości księgowej => gdy akcje krótkoterminowe są wyceniane według wartości rynkowej

Zbywanie akcji krótkoterminowych odbywa się według cen bieżących ustalonych z nabywcą. Ewentualne różnice pomiędzy nią a ceną nabycia (zakupu) są zaliczane do przychodów lub kosztów finansowych

W przypadku operacji (6b), gdy ceny nabycia akcji są różne, to ich stan końcowy wyceniany jest zależnie od sposobu ustalenia wartości ich rozchodu, według:

cen przeciętnych, jako średnich cen ważonych,

cen papierów nabytych najwcześniej (FIFO),

cen papierów nabytych najpóźniej (LIFO).

Ewentualne różnice kursowe wynikające z zakupu lub sprzedaży akcji są ewidencjonowane na kontach przychodów finansowych i kosztów finansowych.

EWIDENCJA AKCJI U AKCJONARIUSZA

1- Przekazanie środków pieniężnych w celu nabycia akcji

2- Przekazanie środków trwałych, jako aportu za akcje

3- Otrzymanie akcji, jako lokaty długoterminowej

4- Zakup akcji krótkoterminowych

5 - Należna dywidenda

6 - Sprzedaż akcji krótkoterminowych:

a - przychód ze sprzedaży akcji

b - akcje według cen nabycia

OBLIGACJE (ang. bonds)

Są to papiery wartościowe dłużne, w których emitenci (Skarb Państwa, gminy, spółki kapitałowe itp.) potwierdzają zaciągnięcie określonej kwoty pożyczki (długu) i zobowiązują się do jej zwrotu (wykup obligacji) właścicielowi w ustalonym terminie oraz do zapłaty odsetek liczonych w stosunku do nominalnej kwoty pożyczki.

1. Typy obligacji:

a) według rodzaju emitenta:

skarbowe (rządowe) w formie: weksli skarbowych, skryptów dłużnych, obligacji zależnych od terminu wykupu itd.; okres ich wykupu wynosi 1 rok - 10 lat

municypalne (komunalne), emitowane przez władze lokalne dla sfinansowania rozmaitych przedsięwzięć, zabezpieczone podatkami gromadzonymi przez te władze lub przychodami z określonych przedsięwzięć

spółek, emitowane dla potrzeb związanych z rozbudową aktywów trwałych lub kapitału obrotowego; terminy ich wykupu są zróżnicowane

b) według form zabezpieczeń i zawartości umów:

gwarantowane obligacje uprzywilejowane o niskim poziomie ryzyka nie wykupienia oraz z gwarancjami np. obligacje: hipoteczne, o dodatkowym zabezpieczeniu (np. aktywami finansowymi, wyposażeniem technicznym itd.)

skrypty dłużne zawierające obietnice wykupu wraz z odsetkami, jednak bez specyficznych zabezpieczeń; dochodzenie praw w drodze sądowej

obligacje podporządkowane, gdy dochodzenie roszczeń dopiero po spłacie innych wierzycieli itd.

obligacje zamienne, z możliwością zamiany na akcje zwykłe emitenta obligacji itd.

według form przychodów posiadacza:

klasyczne, gdy wyłącznym dochodem posiadacza jest oprocentowanie, płatne raz lub dwa razy w roku, jest ono kapitalizowane według procentu składanego tj.:

![]()

k - kwota nowa

a - kwota dotychczasowa

i - oprocentowanie za dany okres

n - liczba okresów

![]()

bez kuponów odsetkowych, gdy posiadacz nie otrzymuje oprocentowania na bieżąco, lecz jest ono kapitalizowane według formuły procentu składanego, wykup obligacji obejmuje jej wartość nominalną oraz kapitalizowane oprocentowanie.

z rabatem (ang. zero coupon bonds)¸ gdy obligacja nie jest oprocentowana, lecz jej posiadacz otrzymuje większą kwotę niż pierwotnie zainwestował i inne

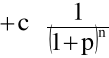

2. Ceny obligacji:

![]()

nominalna, określona w dokumencie przez emitenta; może być stała lub zmienna, podlegająca indeksowaniu o inflację.

![]()

bieżąca (rynkowa), po której można walor kupić lub sprzedać.

![]()

zdyskontowana, co oznacza przeliczoną na dzisiejszą wartość pieniądza kwotę, jaką posiadacz otrzyma w momencie wykupu np. roczna obligacja 1000 zł, oprocentowana na 12% jest warta dzisiaj około 893 zł ⇒ (1000 x 100%)/112%.

3. Zasady wyceny obligacji w momencie ich nabycia oraz sprzedaży są analogiczne, jak akcji.

Ewidencja obligacji u emitenta

Kasa/R-k bieżący |

|

POZOSTAŁE ROZRACHUNKI |

|

KOSZTY FINANSOWE |

|||

|

|

(2)

(5)

(6) |

|

(1)

(4)

|

|

|

|

|

|

|

|

|

|

Konta analityczne (subskrybenci) |

|

|

|

|

|

|

|

|

(3) |

(1) - koszty emisji obligacji (np. blankiety)

(2) - przyjęte wpłaty od subskrybentów

(3) - wydanie obligacji (konta analityczne)

(4) - naliczenie oprocentowania należnego subskrybentom

(5) - wypłata naliczonego oprocentowania

(6) - wykup obligacji od subskrybentów

Ewidencja obligacji u subskrybenta

Kasa /Rok bieżący |

|

POZOSTAŁE ROZRACHUNKI |

||

(4) |

|

(1)

(2)

(3), (5b), (7) |

|

|

Krótkoterminowe /długoterminowe aktywa finansowe |

|

Koszty finansowe/ Przychody finansowe |

||

|

|

(5a), (6),(8) |

|

|

1) przekazanie środków dla nabycia obligacji

(2) otrzymanie obligacji

(3) zrealizowane oprocentowanie

(4) zakup obligacji w obrocie wtórnym

(5) sprzedaż obligacji w obrocie wtórnym:

a) wartość obligacji w cenach nabycia

b) wartość obligacji w cenach sprzedaży

(6) złożenie obligacji u emitenta do wykupu

(7) przychód z obligacji odsprzedanych emitentowi

(8) przeszacowanie obligacji (jako krótkoterminowych) ⇒ zasada ostrożnej wyceny

Zasady: memoriałowa, kontynuacji działania

Odroczenie płatności

Należności Zobowiązania

Wierzyciel Dłużnik

Rozrachunki (całość należności i zobowiązań)

Zobowiązanie to wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki (ustawa o rachunkowości, art. 3, ust. 1, pkt. 20)

wierzytelność (u wierzycieli)

Zobowiązanie

dług (u dłużnika)

Należność to zagwarantowane umową należne świadczenie od dłużnika na rzecz wierzyciela w określonym umownie terminie oraz kwocie. Inaczej; kwoty należne od innych podmiotów z tytułu prowadzonej działalności gospodarczej

Roszczenie - gdy należność staje się przedmiotem sporu (kwestionuje ją dłużnik)

Należność dochodzona w drodze sądowej, roszczenie sporne stanowi przedmiot postępowania sądowego w drodze powództwa cywilnego. Ujmuje się je w wysokości określonej w pozwie do sądu lub we wniosku do masy upadłościowej. Koszty postępowania sądowego to pozostałe koszty operacyjne. Na roszczenie wraz z odsetkami skierowane na drogę sądową są tworzone odpisy aktualizacyjne (do wysokości nie objętej zabezpieczeniem).

KLASYFIKACJA ROZRACHUNKÓW

• Rozrachunki w aspekcie podmiotowym:

- z odbiorcami i dostawcami,

- z pracownikami,

- z jednostkami publicznoprawnymi,

- bankami itp.

• Rozrachunki w aspekcie przedmiotowym:

- z tytułu dostaw i usług,

- z tytułu podatków, dotacji i ubezpieczeń,

- z tytułu wynagrodzeń,

- z tytułu instrumentów finansowych,

- z tytułu pożyczek i kredytów,

- z tytułu dywidendy itp.

• Rozrachunki w aspekcie terminowym:

- długoterminowe, rozliczane w okresie dłuższym niż 12 m-cy (bez rozrachunków z tytułu dostaw i usług)

krótkoterminowe, rozliczane do 12 m-cy oraz wszystkie rozrachunki z tytułu dostaw)

• Rozrachunki wg stopnia ryzyka:

- warunkowe (objęte różnymi zabezpieczeniami)

-bezwarunkowe (bez zabezpieczeń)

• Rozrachunki wg pewności dokonania rozliczeń:

- pewne

wątpliwe ⇒ przeterminowane, nieściągalne, umorzone.

• Rozrachunki wg miejsca powstawania:

zewnętrzne

wewnętrzne

• Rozrachunki wg obszaru:

zagraniczne

krajowe

WYCENA ROZRACHUNKÓW

1. Według UoR (art. 9) księgi rachunkowe są prowadzone w języku polskim i walucie polskiej. Dotyczy to również rozrachunków. Dwie sprzeczne zasady:

Zasada nominalizacji - wykonanie zobowiązania pieniężnego następuje przez zapłatę sumy nominalnej (pomija ona zatem ewentualne zmiany wartości pieniędzy).

Zasada waloryzacji - wykonanie zobowiązania pieniężnego następuje przez zapłatę sumy waloryzowanej (gdy mają miejsce poważne wahania między wartością nominalną i nabywczą pieniądza).

2. W rachunkowości obowiązuje wycena po koszcie historycznym ⇒ ewidencja wg wartości odpowiedniej do daty zdarzenia (nominalnej).

3. Na dzień bilansowy - wycena przy uwzględnieniu zasady ostrożnej wyceny, w kwocie wymaganej zapłaty, z zachowaniem ostrożności, pomniejszonej o odpisy aktualizujące.

4. Odpis aktualizujący może być stosowany m.in. w odniesieniu do:

• należności od dłużników postawionych w stan likwidacji,

• należności od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłużnika nie wystarcza na zaspokojenie kosztów postępowania upadłościowego,

• należności kwestionowanych przez dłużnika,

• należności z zapłatą których dłużnik zalega, a według oceny jego sytuacji finansowej spłata należności nie jest prawdopodobna,

• należności przeterminowanych lub nie przeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności.

Ogólnie: odpisu należy dokonać, gdy ocena sytuacji czyni prawdopodobnym brak zapłaty.

5. Wycena należności i zobowiązań w walutach obcych:

w trakcie roku obrotowego, przy ich powstaniu: po średnim kursie NBP lub kursie innego dokumentu (np. celnego)

w trakcie roku obrotowego, przy ich spłacie - po kursie kupna lub sprzedaży banku, obsługującego jednostkę,

na dzień zamknięcia ksiąg - wg kursu kupna banku, z którego usług korzysta jednostka, na dany dzień, nie wyższego od średniego kursu ustalonego przez NBP

różnice kursowe - zaliczone do kosztów finansowych lub przychodów finansowych.

Przykład 1

Sprzedaż w dn. 4.12 za 10 000 USD (kurs dnia 3,89,- /1 USD). Inkaso należności w dniu 20.12 (kurs dnia 3,91,- /1 USD) Dodatnia różnica (10 000 x 3,91) - (10 000 x 3,89) = 200,-

Sprzedaż |

|

Rozrachunki |

|

R-k bieżący |

|

Przychód finansowy |

||||

|

38 900 |

(1) (3) |

38 900 200 |

39 100 |

(2) |

39 100 |

|

|

|

200 (3) |

|

|

|

|

|

|

|

|

|

|

|

Przykład 2:

Założenia j.w., ale 4.12 kurs wynosi 3,91,-/1 USD, zaś dn. 31.12 kurs spada do poziomu 3,89,-/1USD. Wówczas ujemna różnica kursowa = 200,- będzie na dzień bilansowy zaliczona do kosztów finansowych.

6. Rozrachunki przedawnione lub nieściągalne przestają być kategorią bilansową i są odpisywane w pozostałe przychody/koszty operacyjne lub w przychody/koszty finansowe.

7. Odsetki za zwłokę w zapłacie zobowiązań obciążają koszty finansowe.

ROZRACHUNKI Z TYTUŁU DOSTAW I USŁUG

(FAKTUROWE)

Są one najbardziej powszechną formą rozrachunków. Powstają z tytułu transakcji kupna/sprzedaży towarów, materiałów, wyrobów gotowych lub półproduktów usług, inwestycji itp.

Na koncie „Rozrachunki z tytułu dostaw i usług” są ewidencjonowane należności i zobowiązania z tytułu:

przyjętych i zrealizowanych dostaw,

zapasów pobranych ze składów celnych kontrahentów zagranicznych,

udzielonych i otrzymanych bonifikat, , uznanych reklamacji z tytułu błędów w fakturach, różnic w dostawach itd.

odpisanych, przedawnionych i nieściągalnych należności lub umorzonych zobowiązań,

odszkodowań, odsetek za zwłokę i kar związanych z dostawami,

otrzymanych lub udzielonych zaliczek na poczet dostaw, robót i usług,

wystawionych i wykupionych weksli własnych.

Podstawą ewidencji rozrachunków z tytułu dostaw i usług jest:

faktura VAT oraz faktura korygująca - dla płatników VAT,

rachunek - dla jednostek nie będących płatnikami podatku.

Moment dokonania sprzedaży ⇒ wydanie dostawy lub postawienie do dyspozycji odbiorcy + zafakturowanie; tryb opodatkowania VAT-em narzuca co najwyżej 7-dniowy okres od wydania towaru lub wykonania usługi a wystawienia faktury. Kwota należności obejmuje cenę sprzedaży brutto tj.

wartość przedmiotu dostawy wg wyceny netto

należny VAT (jeżeli dostawca jest jego płatnikiem).

inne elementy np. koszty transportu ubezpieczenie itp.

Odbiorca wykonuje zobowiązanie w tej samej wysokości, na podstawie otrzymanej faktury.

Cena sprzedaży netto to możliwa do uzyskania na dzień bilansowy cenę sprzedaży, bez podatku VAT i podatku akcyzowego, pomniejszoną o rabaty, opusty i inne podobne zmniejszenia oraz koszty związane z przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, a powiększoną o należne dotacje przedmiotowe. Jest podstawą do ustalania wyniku finansowego jednostki.

TYPOWE SCHEMATY DEKRETACJI ROZR. FAKTUR.

ROZRACH. Z TYT. DOSTAW

SP (należności) SP (zobowiązania)

SPRZEDAŻ |

|

ROZLICZENIE ZAKUPU |

|||

|

(1a) |

(2a) |

|

|

|

|

|

|

|

|

|

ROZRACH. Z TYT. VAT |

|

ROZRACH. Z TYT. VAT |

|||

|

(1b) |

|

(2b) |

|

|

|

VAT należny |

|

VAT nalicz. |

|

|

|

|

|

|

|

|

KREDYTY BANKOWE |

|

INNE ŚRODKI PIENIĘŻNE |

|||

|

(4) |

|

|

|

|

|

|

|

|

(3) |

|

|

|

|

|

||

|

(5) |

|

|

|

|

|

|

|

|

|

|

POZOSTAŁE PRZYCH. OPER. |

|

POZOSTAŁE KOSZTY OPER. |

|||

|

(7) |

|

(6) |

|

|

|

|

|

|

|

|

KASA /R-k BIEŻĄCY |

|

KASA /R-k BIEŻĄCY |

|||

|

|

|

|

|

|

|

(9) |

|

(8) |

|

|

|

|

|

|

|

|

SK (zobowiązania) |

|

SK (należności) |

|||

(1) faktura własna (+VAT) (6) przedawnienie nieściągalne

(2) faktura obca (+ VAT) należności

(3) spłata należności wekslem (7) przedawnienie nieściągalne

obcym zobowiązań

(4) konwersja zobowiązania (8) wpływ należności

na kredyt bankowy (9) spłata zobowiązania

(5) spłata zobowiązania

wekslem własnym

ROZRACHUNKI PUBLICZNO - PRAWNE

1. Są to należności i zobowiązania od i wobec instytucji publicznoprawnych, jak: urzędy skarbowe, ZUS, urzędy celne itd. Obejmują one rozrachunki m.in. z tytułu:

• podatku dochodowego od osób fizycznych i prawnych,

• podatku od towarów i usług (VAT),

• ceł i akcyzy,

• ubezpieczeń społecznych i zdrowotnych,

• podatków i opłat obciążających koszty bieżące np. podatki lokalne - od nieruchomości, od środków transportu, opłaty urzędowe itd.

2. Są wyceniane w kwocie nominalnej z uwzględnieniem karnych odsetek i innych obciążeń związanych z nieterminowym lub nieprawidłowym uregulowaniem zobowiązań budżetowych (zgodnie z Ordynacją Podatkową).

3. W przypadku VAT obowiązek podatkowy powstaje z chwilą wydania, przekazania zamiany, darowizny towaru lub wykonania usługi m.in.:

• przy wysyłce towaru z chwilą jego wydania,

• przy wydaniu towaru - z chwilą otrzymania zapłaty za towar,

• nie później niż 30 dni od daty wykonania usługi,

• przy potwierdzaniu sprzedaży fakturą - nie później niż 7 dni od daty wydania towaru lub wykonania usługi (przy niektórych usługach np. turystycznych 14 dni),

• przy eksporcie towarów - przy przekroczeniu granicy • przy imporcie towarów - z chwila powstania długu celnego,

• przy usługach energetycznych, telekomunikacyjnych itp. z chwila upływu terminu płatności itd.

4. Rozrachunki z urzędami celnymi powstają z tytułu naliczonego przy imporcie:

• cła,

• podatku akcyzowego,

• podatku VAT,

• opłat manipulacyjnych.

5. Wartość celna to cena zapłacona lub należna wraz z kosztami faktycznie poniesionymi przez kupującego, jak spedycja, ubezpieczenie, prowizje itd.

6. Podstawa opodatkowania podatkiem VAT jest wartość celna towaru, powiększona o należne cło.

7. Podobna zasada dotyczy naliczania podatku akcyzowego. Podatkowi temu podlega m.in. sprzedaż, import, zamiana i darowizna niektórych wyrobów, jak np. wyroby spirytusowe, tytoniowe, winiarskie, paliwa, samochody osobowe, sprzęt elektroniczny itd.

8. Opodatkowanie podatkiem akcyzowym podlega sprzedaż, import, zamiana lub darowizna niektórych produktów.

9. Podatek akcyzowy dotyczący sprzedaży obciąża koszty działalności (podatki i opłaty), zaś przy zakupie lub imporcie zwiększa wartość zakupionych aktywów.

TYPOWE SCHEMATY DEKRETACYJNE

dla rozrachunków publicznoprawnych.

ROZRACHUNKI PUBLICZNO PRAWNE

ROZLICZENIE ZAKUPU . |

|

ROZRACH. Z TYT. WYN. |

|||

|

(4) |

|

(1) |

|

|

|

|

|

|

|

|

R-K BIEŻĄCY/KASA |

|

PODATEK DOCHODOWY |

|||

|

(6) |

|

(2) |

|

|

|

|

|

|

|

|

VAT NALICZONY |

|

ROZRACH. Z DOSTAW. |

|||

|

(8) |

|

(3) |

|

|

|

|

|

|

|

|

|

|

PODATKI I OPŁATY (KOSZTY) |

|||

|

|

|

(5) |

|

|

|

|

|

|

|

|

|

|

VAT NALEŻNY. |

|||

|

|

|

(7) |

|

|

|

|

|

|

|

|

|

|

UBEZPIECZENIA SPOŁECZNE I INNE ŚWIADCZENIA |

|||

|

|

|

(9) |

|

|

|

|

|

|

|

|

|

SK (zobowiązania) |

|

SK (należności) |

|

|

(1) Naliczony podatek dochodowy od osób fizycznych

(2) Naliczony podatek dochodowy od osób prawnych

(3) VAT należny od sprzedaży (faktura własna)

(4) VAT naliczony od zakupu (faktura obca)

(5) Naliczone podatki: od nieruchomości, akcyzowy, oraz naliczone opłaty celne

(6) Naliczone i zapłacone odsetki, kary, mandaty, itp.

(7), (8) przeksięgowanie obrotów kont rozliczeniowych VAT

(9) Naliczone składki ubezpieczeń społecznych (ZUS)

ROZRACHUNKI Z TYTUŁU WYNAGRODZEŃ

Obejmują należności i zobowiązania z tytułu wynagrodzeń za pracę, w formie pieniężnej (w tym świadczeń urlopowych) lub w naturze oraz ich zmniejszeń w postaci: składek ZUS, opłacanych przez pracowników, składek zdrowotnych, podatku dochodowego od osób fizycznych itd.

Wynagrodzenia za prace obejmują wszystkie wypłaty pieniężne oraz świadczenia w naturze wynikające z umowy o pracę, umowy-zlecenia, umowy o dzieło, umowy agencyjnej itd.

Wypłacone wynagrodzenia są podstawa do naliczenia m.in. podatku dochodowego od osób fizycznych, składek na: ubezpieczenia zdrowotne i zdrowotne, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych.

• Obciążenia pracodawcy w roku 2004 obejmują:

ubezpieczenia emerytalne - 9,76%,

ubezpieczenia rentowe - 6,5%,

ubezpieczenia wypadkowe - od 0,97%do 3,86% ,

Fundusz Pracy - 2,45%,

Fundusz Gwarantowanych Świadczeń Pracowniczych - 0,15%.

Obciążenia pracownika w roku 2004 obejmują:

ubezpieczenia emerytalne 9,76%

ubezpieczenia rentowe - 6,5%,

ubezpieczenia chorobowe - 2,45%

Ponadto pracownik płaci ubezpieczenie zdrowotne - 8,25% liczone od kwoty: płaca brutto - ubezpieczenia społeczne

Na koncie „Rozrachunki z tytułu wynagrodzeń” ujmuje się wszelkie wynagrodzenia niezależnie od rodzaju, formy wypłaty lub źródeł finansowania

Powstałe zobowiązanie z tytułu naliczonego wynagrodzenia jest w kwocie brutto; w takiej też kwocie obciąża koszty jednostki (o ile jest ono kosztem) lub inne fundusze np. zysk do podziału, kapitał rezerwowy itd.

Potrącenia z kwoty brutto (po stronie Wn konta rozrachunków): obowiązkowe (podatek, składki ubezpieczeń) lub dobrowolne (np. spłata zadłużenia pracownika, składki związkowe itp.)

ROZRACHUNKI Z TYTUŁU WYNAGRODZEŃ

|

|

KOSZTY (Wynagrodzenia) |

|||

|

(2) |

|

(1) |

|

|

|

|

|

|

|

|

Rozrachunki publiczno prawne(budżet, ZUS) |

|

|

|||

|

|

|

|

|

|

|

(3) |

|

|

|

|

|

|

|

|

|

|

Pozostałe rozrachunki |

|

|

|||

|

(4) |

|

|

|

|

|

|

|

|

|

|

Inne rozrachunki z prac. |

|

KOSZTY (Ubezpieczenia). |

|||

|

|

(5) |

|

|

|

|

|

|

|

|

|

Rozrachunki publ. praw. (ZUS) |

|

|

|

||

|

|

(6) |

|

|

|

|

|

|

|

|

|

|

|

|

|||

lista płac brutto,

wypłata wynagrodzeń,

zaliczka na podatek dochodowy, składki na ZUS

inne potrącenia

inne świadczenia (bilety, szkolenia, itp.)

składki ZUS

ROZLICZENIE NIEDOBORÓW I NADWYŻEK

Niedobory lub nadwyżki są to ujawnione w procesie inwentaryzacji różnice ilościowe pomiędzy stanem księgowym i rzeczywistym.

Szkody to ujawnione różnice jakościowe. Można je klasyfikować na różne sposoby np. według przyczyn powstania:

niedobory lub szkody zawinione (przywłaszczenie mienia, spowodowane przez osobę materialnie odpowiedzialną),

niedobory lub szkody niezawinione, nie obciążające osób odpowiedzialnych tj.

pozorne ⇒ błędy pomiaru, dokumentacji, ewidencji,

ubytki naturalne ⇒ np. wskutek warunków atmosferycznych,

losowe ⇒ np. wskutek powodzi, pożaru, itp.,

kompensowane z nadwyżkami ⇒wskutek błędów przy wydawaniu, ujawnione w ramach tej samej inwentaryzacji, dotyczące składników majątku o zbliżonych cechach.

Nadwyżki:

pozorne

kompensowane z niedoborami

rzeczywiste

Typowe schematy dekretacyjne:

ROZLICZENIE NIEDOBORÓW, SZKÓD I NADWYŻEK

KASA |

|

KOSZTY |

|||

|

(1) |

|

(4) |

|

|

|

|

|

|

|

|

ZAPASY |

|

ROZRACH. Z PRACOWNIKAMI |

|||

|

(2) |

|

(5) |

|

|

|

|

|

|

|

|

ŚRODKI TRWAŁE |

|

STRATY NADZWYCZAJNE |

|||

|

(3) |

|

(6) |

|

|

|

|

|

|

|

|

Niedobór środków pieniężnych (kasa)

Niedobór zapasów (materiałów, towarów, wyrobów gotowych)

Niedobór środków trwałych

Niedobory niezawinione, odpisywane w koszty

Niedobory zawinione, obciążające pracownika

Niedobory wskutek zdarzeń losowych

RZECZOWE AKTYWA OBROTOWE (ZAPASY)

Oznaczają aktywa przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego lub w ciągu normalnego cyklu operacyjnego właściwego dla danej działalności, jeżeli trwa on dłużej niż 12 miesięcy. Obejmują one:

Materiały są to rzeczowe składniki majątku obrotowego zakupione w innych przedsiębiorstwach dla działalności operacyjnej, zużywane całkowicie w jednym cyklu produkcyjnym. Wyjątkowo mogą być wytworzone przez jednostkę, jeżeli są zbliżone rodzajem do artykułów nabywanych. Obejmują: materiały podstawowe i pomocnicze, paliwo i smary, części zapasowe, opakowania, odpadki, inne (np. biurowe).

Towary są to nabywane w innych przedsiębiorstwach rzeczowe składniki majątku obrotowego, przeznaczone do dalszej sprzedaży w stanie nie przetworzonym. Są nimi też artykuły spożywcze przeznaczone do przetworzenia na posiłki w stołówkach lub bufetach, produkty rolne, skupowane i odprzedawane, a także towary w magazynach własnych, jak i obcych.

Produkty gotowe (wyroby i usługi) wytworzone są we własnym zakresie przez firmę, przeznaczone do sprzedaży innym jednostkom. Cechuje je finalna postać fizyczna, powstają w pełnym (zakończonym) cyklu wytwarzania.

Produkcja niezakończona (pólprodukty, produkty w toku produkcji) powstaje w nie zakończonym cyklu wytwórczym; półprodukty, z uwagi na walory użytkowe, mogą być przedmiotem odrębnego obrotu handlowego, zaś produkcja w toku - nie może.

WYCENA AKTYWÓW RZECZOWYCH

w chwili zakupu (materiał, towary) - według ceny nabycia; jest to rzeczywista cena zakupu (bez naliczonego podatku VAT oraz akcyzowego), powiększona o obciążenia z tytułu: podatku importowego, cła, a także o koszty zakupu (transport, ubezpieczenia, załadunku i wyładunku itp.) lub według rzeczywistej ceny zakupu. Mogą też być stosowane stałe ceny ewidencyjne¸ o ile w księgach zostają ujęte odchylenia pomiędzy nimi a cenami rzeczywistymi.

według kosztów wytworzenia (produkty gotowe, półprodukty, produkty w toku produkcji).

wycena uproszczona dotycząca produkcji w toku: o przewidywanym czasie wykończenia krótszym niż 3 miesiące lub przeznaczonej wyłącznie na własne, pozainwestycyjne potrzeby można wycenić według bezpośrednich kosztów wytwarzania, materiałów bezpośrednich lub też w ogóle nie wyceniać.

wycena na dzień bilansowy - rzeczowe składniki aktywów obrotowych muszą być wycenione na poziomie cen nabycia oraz kosztów wytwarzania, nie wyższych od ich cen sprzedaży netto (zasada ostrożnej wyceny). Różnice zmniejszają dotychczasową wartość księgową i stanowią koszty (pozostałe koszty operacyjne - dla materiałów, koszty sprzedaży - dla towarów, koszty wytworzenia sprzedanych produktów dla produktów gotowych lub półproduktów).

e) cena sprzedaży towarów obejmuje, niezależnie od szczebla obrotu: wartość towarów w cenie zakupu, marżę handlową (hurtową, detaliczną), pokrywającą koszty handlowe i zysk oraz wliczony w cenę należny podatek VAT.

ROZLICZENIE ZAKUPU MATERIAŁÓW /TOWARÓW

Umowa z kontrahentem

(warunki ogólne współpracy)

Złożone zamówienia

(określenie: ilości, gatunku, inne

parametry techniczne, terminy dostawy)

ewentualna

korekta dostawy

dostawa zasobu (faktura od dostawcy)

kontrola ilościowa i jakościowa

(zgodność z zamówieniem)

Zwrot dostawcy Przyjęcie do magazynu (dowód PZ)

całości dostawy

ROZLICZENIE ZAKUPU MATERIAŁÓW I TOWARÓW

W księgach rachunkowych faktura obca prowadzi do powstania zobowiązania, zaś dowód PZ (magazynowy) powoduje ewidencję na kontach zasobowych bilansowych.

Brak równoczesnego posiadania faktury i PZ prowadzi do powstania na koniec okresu sprawozdawczego kategorii:

a) materiały/towary w drodze (brak dostawy i dowodu PZ),

b) dostawy nie fakturowane (brak faktury).

3. Kontrola dostawy może prowadzić od ustalenia różnic m.in. ilości zamówionych, zafakturowanych i otrzymanych, niezgodności cen z zamówienia i faktury itp. ⇒ stanowi to podstawę do domagania się od dostawcy faktury korygującej.

4. Faktura obca VAT prowadzi od “rozksięgowania” VAT naliczonego, bezpośrednio na konto rozrachunkowe lub na konto rozliczeniowe „VAT naliczony”. Dwa przypadki:

obie strony płatnikami VAT => faktura VAT,

obie strony nie płacą VATu => zwykły rachunek

5. Uzyskanie prawa do obniżki kwoty należnego podatku VAT o naliczony podatek VAT wymaga prowadzenia rejestru zakupu i kosztów. Jest on podstawą do sporządzania deklaracji VAT.

6. Koszty zakupu mogą podlegać odrębnemu rozliczaniu tzn. jednostka ma prawo dokonać wyceny materiału lub towaru według cen zakupu. Obejmują one m.in. prowizje pośredników, koszty opakowań bezużytecznych dla odbiorcy, usługi spedycyjne, ubezpieczenia majątkowe przewożonych dóbr, koszty skupu itd.

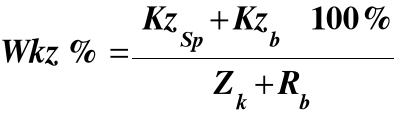

7. Koszty zakupu mogą być rozliczane na bieżąco, gdy kształtują się podobnie z okresu na okres lub rozliczane w czasie, w przypadku wahań ich poziomu. Rozliczanie w czasie polega na ustaleniu procentowego wskaźnika narzutu kosztów, według wzoru:

Następnie rozchód materiału jest mnożony przez Wkz (%) dając kwotę kosztów zakupu obciążającą koszty bieżącej działalności.

8. Może też wystąpić przy wycenie nabywanego zasobu różnica metod wyceny tj.:

a) faktura obca jest zawsze wyceniana według rzeczywistej ceny nabycia (zakupu),

b) odbiorca może stosować system cen rzeczywistych nabycia, zgodnych z fakturowymi; wówczas nie występują przy zakupie różnice wartości zasobu;

c) odbiorca może stosować system stałych wewnętrznych cen ewidencyjnych; wtedy praktycznie każdorazowo pojawi się odchylenie od stałej ceny ewidencyjnej:

odchylenie Dt - gdy cena rzeczywista (fakturowa) jest wyższa niż stała cena ewidencyjna,

odchylenie Ct, gdy cena rzeczywista (fakturowa) jest większa od stałej ceny ewidencyjnej.

- proces zakupu jest zwykle w księgach przeprowadzony przez konto „Rozliczenie zakupu materiałów / towarów”.

6. Gdy przedsiębiorstwo stosuje jedynie rodzajowy układ kosztów (nie dzieli zatem kosztów operacyjnych na koszty produktu i koszty okresu) wówczas księgowania pozwalające ustalić wartość produktów (wyrobów gotowych, półproduktów) przebiegają następująco:

KOSZTY WG. RODZAJÓW |

|

WYNIK FINANSOWY |

|

WYROBY GOTOWE |

|||

|

|

(1) |

|

|

(2) |

|

|

|

-amortyzacja |

|

|

|

|

|

|

|

-zużycie |

|

|

|

(3) |

|

|

|

materiałów |

|

|

|

|

|

|

|

-usługi obce itp. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Okresowe przeniesienie kosztów operacyjnych według rodzaju

Zmniejszenie kosztów danego okresu o wartość wytworzonych, lecz nie sprzedanych w tym okresie wyrobów (wycena: cena sprzedaży - zysk na sprzedaży)

Księgowanie na początku następnego okresu: zapis oznacza, iż stan końcowy nie sprzedanych wyrobów gotowych w poprzednim okresie jest składnikiem kosztu własnego sprzedaży w bieżącym okresie.

7. Uproszczona ewidencja zakupu zapasów zakłada , że nabyty zasób trafia bezpośrednio do bieżącej działalności operacyjnej, z pominięciem obrotu magazynowego. Wówczas powyższe księgowanie (w uproszczeniu) byłoby zmodyfikowane następująco:

ROZRACH. Z TYT. DOSTAW |

|

ROZLICZENIE ZAKUPU |

|

KOSZTY DZIAŁALNOŚCI |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

WARTOŚĆ SPRZED. TOWARÓW W CENIE NABYCIA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EWIDENCJA PRZYCHODÓW PRODUKTÓW GOTOWYCH

LUB PRODUKTÓW NIE ZAKOŃCZONYCH

Szczegółowy proces ewidencji i rozliczenia kosztów powstawania produktu jest przedmiotem RACHUNKU KOSZTÓW (wg schematu)

KOSZTY DZIAŁALNOŚCI (PRODUKTU) |

|

|

|

WYROBY GOTOWE |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PRODUKCJA NIEZAKOŃCZONA |

|

|

|

|

|

|

|

|

|

TYPOWE KSIĘGOWANIA NABYCIA ZAPASÓW

ROZLICZENIE ZAKUPU

SP Materiały/towary w drodze

|

SP Dostawy niefakturowane |

||||||

ROZRACHUNKI Z DOSTAW |

|

|

|

|

MATERIAŁY/TOWARY |

||

|

(1) |

|

|

|

|

(4) |

|

|

(2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3) |

|

|

|

|

ROZLICZENIE KOSZTÓW ZAKUPU (RMK) |

|

|

|

|

|

|

|

(5) |

|

ODCHYL. OD CEN EWID. |

|

|

|

|

|

|

|

|

|

|

|

|

|

VATNALICZONY/ ROZRACHUNKI PUBLPR. |

|

|

(7) |

|

|

|

|

(6) |

|

|

|

|

|

|

|

|

|

Ewidencja |

pozabilansowa |

|

|

|

|

ODCHYLEN. OD CEN EWIDEN. |

|

Obce materiały (towary) |

|

|

|

|

(8) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Otrzymane i akceptowane faktury obce (od dostawy)

(3) Korekty ("+" "-") wynikające z błędów w fakturach obcych - korekty kwoty zobowiązania

(4) Wartość materiałów /towarów przyjętych do magazynu (wg. cen rzeczywistych, z faktury lub stałych ewidencyjnych)

(5) Przeniesienie rozliczonych w czasie kosztów zakupu

(6) Zafakturowany podatek od towarów i usług (VAT)

(7), (8) Wyksięgowanie odchyleń od cen ewidencyjnych

Wartość zasobu mylnie przysłanego do nabywcy

METODY WYCENY ROZCHODU RZECZOWYCH AKTYWÓW OBROTOWYCH

1. Rozchód zapasów musi być wyceniony według rzeczywistych cen nabycia lub rzeczywistych kosztów wytworzenia.

2. Istnieją cztery podstawowe metody wyceny zużycia (rozchodu) rzeczowych aktywów obrotowych:

metoda cen (kosztów) najwcześniejszych (FIFO - first in - first out)

metoda cen (kosztów) najpóźniejszych (LIFO - last in - first out)

metoda cen (kosztów) przeciętnych (AVCO - average costing)

metoda szczegółowej identyfikacji rzeczywistych cen (kosztów) tych składników, które dotyczą ściśle określonych, jednostkowych przedsięwzięć.

Materiał "X"

Jaka była wartość zużycia "X" w sierpniu?

Jaka jest wartość zapasu końcowego "X" w sierpniu?

FIFO

LIFO

Udział aktywów trwałych w całości majątku przedsiębiorstwa powinien być na minimalnym poziomie tj. takim jaki jest jedynie nieodzownie potrzebny dla danego rodzaju działalności.

Wyjątkiem mogą być niektóre rentowne dla firmy, długoterminowe aktywa finansowe: nieruchomości, udziały itp., które w relatywnie krótkim czasie przynoszą firmie korzyści ekonomiczne np. wskutek wzrostu ich wartości rynkowej.

Firma powinna maksymalizować swój kapitał obrotowy netto („pracujący”), charakteryzujący się szybkim odtwarzaniem.

Wartości niematerialne i prawne: nabyte przez jednostkę, zaliczane do aktywów trwałych, prawa majątkowe nadające się do gospodarczego wykorzystania, a także nabytą wartość firmy i koszty zakończonych prac rozwojowych, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby jednostki.

Środki trwałe: stanowiące własność, współwłasność lub obce, lecz użytkowane na podstawie leasingu kapitałowego aktywa rzeczowe, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki.

Środki trwałe w budowie: zaliczone do aktywów trwałych środki trwałe w okresie ich budowy, montażu lub ulepszenia już istniejącego środka trwałego.

Inwestycje: aktywa nabyte w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend lub innych pożytków, utrzymywane przez firmę dłużej niż 12 miesięcy.

Wartości niematerialne i prawne: autorskie prawa majątkowe, licencje, koncesje, prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych, know-how, wartość firmy, koszty zakończonych prac rozwojowych.

Środki trwałe w tym: nieruchomości (prawo wieczystego użytkowania gruntu, budowle i budynki, spółdzielcze, własnościowe prawo do lokalu), maszyny, urządzenia, środki transportu, ulepszenia w środkach trwałych, inwentarz żywy.

Środki trwałe w budowie: łączne koszty poniesione na budowę, montaż lub ulepszenie już istniejącego środka trwałego, w tym m.in. koszty: przebudowy, rozbudowy, rekonstrukcji lub modernizacji środka, dokumentacji projektowanej budowy, robót budowlanych, nadzoru autorskiego; także: nie podlegający odliczeniu VAT naliczony, odsetki, prowizje i różnice kursowe od pożyczek lub kredytów budowlanych itd.

Długoterminowe aktywa finansowe: lokaty udziałowe (akcje, udziały) i wierzytelnościowe (obligacje, pożyczki)

Za wartość początkową środków trwałych oraz wartości niematerialnych i prawnych przyjmuje się wartość początkową brutto tj. cenę nabycia (zakup), koszt wytworzenia lub wartość przeszacowaną, a także cenę sprzedaży (darowizna, spadek itp.)

Wartość początkowa aktywów trwałych może ulec przeszacowaniu (aktualizacji wyceny), gdy w wyniku inflacji wartość księgowa staje się zbyt niska w stosunku do rzeczywistej; wartość księgową przelicza się, za pomocą określonych przepisami prawa przelicznikami; po stronie pasywów wzrost wartości środka jest odniesiony na kapitał z aktualizacji wyceny,

Wartość początkowa aktywów trwałych może też ulec pomniejszeniu o odpisy z tytułu trwałej utraty wartości, gdy istnieje prawdopodobieństwo, że składnik aktywów nie przyniesie w przyszłości w części lub w całości przewidywanych korzyści ekonomicznych.

Innym przypadkiem przeszacowania jest przebudowa, rekonstrukcja lub modernizacja środka trwałego, po której jego wartość użytkowa jest większa niż na początku.

UMARZANIE to okresowe korygowanie wartości początkowej aktywów o wartość zużycia. Jest dokonywane poczynając od dnia pozyskania składnika aktywów, a kończąc na dniu jego zapadalności.

AMORTYZACJA to wyrażone w pieniądzu zużycia aktywów wskutek ich użytkowania

Zużywanie się aktywów trwałych może mieć aspekt fizyczny (środki trwałe), prawno-zwyczajowy (wartości niematerialne i prawne) lub też ekonomiczny (moralny), dotyczący obu grup majątkowych.

Umarzaniu i amortyzacji nie podlegają; aktywa finansowe (zmiany wartości mają charakter rynkowy), środki trwałe w budowie (nie są eksploatowane, więc nie zużywają się), grunty (za wyjątkiem gruntów ze złożami surowców naturalnych, gdyż ziemia nie zużywa się w sensie fizycznym), obiekty muzealne, dzieła sztuki (bezcenne, ponadczasowe),

Przy ustalaniu okresu i stawek amortyzacji bierze się pod uwagę m.in. liczbę zmian pracy środka, tempo postępu technicznego, wydajność środka, inne aspekty prawne itd.

Proces zużywania i odtwarzania zwykle przebiega planowo (plan amortyzacji). Amortyzacja jest wówczas zaliczana do kosztów operacyjnych. W innych przypadkach (np. przyśpieszony proces zużycia) są stosowane odpisy aktualizacyjne wartość aktywów trwałych. Obciążają one pozostałe koszty operacyjne (tj. koszty nie podatkowe).

Odpisy aktualizujące aktywa trwałe z tytułu trwałej utraty ich wartości mają doprowadzić wartość księgową składnika do ceny sprzedaży netto lub ustalonej w inny sposób wartości godziwej; są one dokonywane w ciężar pozostałych kosztów operacyjnych.

Liniowa (równomierna)

Naturalna

Degresywne:

malejącego salda,

sumy cyfr rocznych

Progresywna

Uproszczone:

szacunkowa

kosztu likwidacji

grupowa

metoda malejącego salda

metoda sumy cyfr rocznych (ang. sum of year's digits, SOYD)

stała, roczną stopę amortyzacji, wyższą jednak niż przy metodzie liniowej,

obliczanie rocznej stawki od wartości bieżącej środka na początek danego okresu (roku); zmienna zatem (malejąca) jest podstawa liczenia.

roczna stawka amortyzacji jest ustalana od wartości początkowej środka (jak przy metodzie liniowej),

maleją coroczne stopy amortyzacji, liczone wg formuły:

likwidacja, wynikająca ze zużycia,

sprzedaż

darowizna

wniesienie w formie udziału (aport)

zakup

budowa

leasing (kapitałowy)

forma wkładu kapitałowego (aport)

darowizna itp. formy nieodpłatne

Leasing jest szczególną formą finansowania inwestycji, umożliwiającą inwestorowi dostęp do dóbr inwestycyjnych bez konieczności ich zakupu. Leasing (ang. lease) oznacza "upoważnienie przez właściciela składników aktywów, udzielone na podstawie umowy określonej firmie, do użytkowania tych składników w określonym czasie w zamian za uzgodnione płatności...." (M.S.R. nr 17). W operacji uczestniczą:

Leasingodawca (finansujący) - właściciel lub dysponent składnika aktywów przekazanego do użytkowania

Leasingobiorca (korzystający) - wynajmujący od leasingodawcy składnik aktywów w zamian za płatności.

Leasing finansowy oznacza "..przekazywane leasingobiorcy w zasadzie wszystkich przypadków ryzyka i korzyści związanych z prawem własności do dzierżawionego obiektu..." (MSR nr 17).

Odmiany leasing finansowego: sprzedażny, bezpośredni,

Zgodnie ze znowelizowaną ustawą o rachunkowości do aktywów jednostki można zaliczyć obce środki trwałe lub wartości niematerialne i prawne na mocy umowy, zgodnie z którą finansujący oddaje korzystającemu zasoby do odpłatnego użytkowania na czas oznaczony, jeżeli umowa spełnia z następujących warunków:

przenosi własność jej przedmiotu na korzystającego po zakończeniu okresu, na który została zawarta,

zawiera prawo do nabycia jej przedmiotu przez korzystającego, po zakończeniu okresu, na jaki została zawarta, po cenie niższej od wartości rynkowej z dnia nabycia,

okres na jaki została zawarta nie może być krótszy niż ¾ okresu ekonomicznej użyteczności środka trwałego lub prawa majątkowego,

suma opłat, pomniejszonych o dyskonto ustalona w dniu zawarcia umowy i przypadająca do zapłaty w okresie jej obowiązywania przekracza 90% wartości rynkowej przedmiotu umowy na ten dzień,

zawiera przyrzeczenie finansującego do zawarcia z korzystającym kolejnej umowy o oddanie w odpłatne użytkowanie tego samego przedmiotu lub przedłużenie umowy na warunkach korzystniejszych niż dotychczas,

przewiduje możliwość jej wypowiedzenia, z zastrzeżeniem, że wszelkie powstałe z tego tytułu koszty i straty poniesione przez finansującego pokrywa korzystający,

przedmiot umowy został dostosowany do indywidualnych potrzeb korzystającego (art. 3, ust. 4).

ewidencjonuje środek i wykazuje w bilansie, w zobowiązaniach długoterminowych

amortyzuje i umarza środek,

przekazuje płatności,

ewentualnie przejmuje na własność środek po zakończeniu umowy.

wyksięgowuje z ewidencji środek z chwilą rozpoczęcia realizacji i umowy, ujmując go w należnościach długoterminowych

otrzymuje płatności leasingowe,

przekazuje środek na własność korzystającemu, po zakończeniu umowy.

Jest umową na krótki czas (zwykle krótszy od okresu życia środka), typowym “wypożyczeniem” za pieniądze.

Wg MSR nr 17 “”....ryzyko i korzyści wynikające z praw własności do obiektu pozostają przy leasingodawcy...

leasingodawca (finansujący) ma prawo odstąpić od umowy, podobnie leasingobiorca (korzystający),

koszty bieżące np. amortyzacji, remontów, konserwacji ponosi zwykle leasingodawca i wlicza je w opłaty leasingowe,

leasingodawca umarza i amortyzuje środek i wykazuje go w swoim księgach,

leasingobiorca ponosi jedynie opłaty dzierżawne (leasingowe).

“uczciwą” (fair value), skalkulowaną wartość obiektu,

oprocentowanie kredytu leasingowego.

Wg koncepcji bieżącej wartości netto ⇒ przekazanie środka bez dodatkowych płatności.Umowa dzierżawna została zawarta na pięć lat,

Wartość dzierżawnego środka trwałego wynosi 30 000 zł,

Czas "życia" środka wynosi 6 lat, a umarzanie odbywa się metodą liniową,

Oprocentowanie kredytu leasingowego wynosi 10%,

Raty płatności są regulowane na początku każdego roku dzierżawy,

Po zakończeniu umowy środek trwały przechodzi na własność leasingobiorcy.

w momencie rozpoczęcia umowy

na początek każdego roku dzierżawy

w trakcie każdego z 5 lat użytkowania środka (kwoty za danych rok, ale odpisywane w bieżące koszty w miesięcznych ratach).

4 rok -

4 rok -

- 654,-

Faktury za prace inwestycyjne(budowlane, montażowe, zakupy)

Nabycie obiektu do montażu

Odsetki od kredytów, różnice kursowe (+. - )

Prace wykonywane w systemie gospodarczym

Przyjęcie środka trwałego do eksploatacji, koszty modernizacji, remontów, itp.

Koszty ewidencji bez efektu gospodarczego,

Straty nadzwyczajne w trakcie realizacji inwestycji

udziałowy, którego istota polega na udostępnieniu kapitału w zamian za prawo do własności podmiotu emitującego instrument finansowy i prawo do udziału w zyskach emitenta; należą do nich m.in. akcje i udziały.

wierzytelnościowy polegający na czasowym udostępnieniu, innym jednostkom, na okres dłuższy niż 12 miesięcy, instrumentów finansowych i aktywów pieniężnych, w zamian za korzyści określone w umowie; należą do nich m.in. obligacje i pożyczki.

Długoterminowe aktywa finansowe ujmuje się w księgach rachunkowych na dzień ich nabycia w cenach nabycia pomniejszonych o odpisy z tytułu trwałej utraty ich wartości, w cenach zakupu, o ile koszty rozliczania transakcji nie są istotne lub według wartości godziwej.

Skutki przeszacowania wartości aktywów powodujące jej wzrost do poziomu cen rynkowych zwiększają kapitał z aktualizacji wyceny. Obniżenie wartości aktywów uprzednio przeszacowanej do wysokości kwoty, o która podwyższono z tego tytułu kapitał z aktualizacji wyceny, zmniejszają ten kapitał. W pozostałych przypadkach zmiany wartości długoterminowych aktywów finansowych są zaliczane do przychodów lub kosztów finansowych.

Nabywanie udziałowych, długoterminowych aktywów finansowych może prowadzić do wywierania znacznego wpływu lub przejęcia kontroli nad inną spółka kapitałową.

Znaczny wpływ - gdy inwestor przekroczy 20% praw do głosu w drugiej spółce; inwestor staje się inwestorem znaczącym, zaś druga spółka - jednostką stowarzyszoną

Kontrola - gdy inwestor przekroczy 50% praw do głosu w drugiej spółce; inwestor staje się jednostką dominującą, zaś druga spółka - jednostką zależną.

Jednostka dominująca oraz powiązane z nimi jednostki zależne tworzą grupę kapitałową (holding),

Istnieje obowiązek opracowywania sprawozdania finansowego grupy kapitałowej, tzw. skonsolidowanego sprawozdania finansowego.

Data |

Ilość |

Cena |

Wartość |

Data |

Ilość |

1.08 4.08 12.08 |

100 szt 200 szt. 300 szt. |

4,- 5,50 6,- |

400,- 1100,- 1800,- |

5.08 13.08 |

200 szt. 250 szt. |

|

|

|

3300,- |

|

|

2) Przedsiębiorstwo przemysłu spożywczego kupuje pomidory u różnych dostawców. W bm. kupiono:

1200 kg x 3,20 zł/kg

800 kg x 3,00 zł/kg

400 kg x 3,40 zł/kg

Do produkcji wydano 100 kg, 600 kg, 500kg, przy czym pierwsze wydanie nastąpiło po ostatnim zakupie.

Oszacuj wartość zużycia przy wykorzystaniu wszystkich metod wyceny.

Ocena metod wyceny rozchodu zapasów

Zalety: metoda łatwa, logiczna (ruch zapasów, od najstarszych do najmłodszych) wartość stanu końcowego zapasów ⇒ zbliżona do wartości rynkowej

Wady: możliwa do stosowania przy stabilnych cenach, wykazywana rentowność przedsiębiorstwa jest zawyżana ⇒ wyższe podatki dochodowe

Zalety: zaniża rentowność, która jest zbliżona do rzeczywistej, metoda jest "antyinflacyjna" poprawia gospodarkę środkami pieniężnymi (mniejsze podatki).

Wady: niedoszacowanie wartości stanu zapasów, co prowadzi do niedoszacowania kapitału pracującego, wskaźników płynności finansowej, itp.

METODA WYCENY ROZCHODU WG STAŁYCH CEN EWIDENCYJNYCH

Przy tej metodzie zasób (materiały, towary) jest ewidencjonowany wg stałych cen ewidencyjnych, zaś jego wartość bilansowa jest korygowana o bieżące saldo konta "Odchylenia od stałych cen ewidencyjnych".

Materiały/Towary |

|

|

|

||

|

X (Saldo |

|

|

||

|

bieżące) |

|

|

||

|

|

|

Wartość bilansowa |

||

Odchylenia od cen ewid. |

|

= Saldo bieżące |

|||

|

|

|

|

||

Saldo X |

X Saldo Dt |

|

|

|

|

Ct(-) lub (+) |

|

|

|

|

|

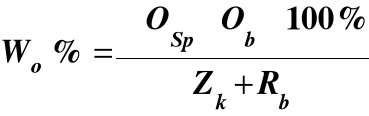

Zatem, każdy rozchód zasobu, wyceniany wg cen ewidencyjnych musi być korygowany o część odchyleń; część odchyleń przypadająca na zużyty zasób jest ustalana proporcjonalnie wg formuły:

gdzie:

WO (%) - współczynnik (%) narzutu odchyleń

przypadających na zużyty zasób

OSp - odchylenia przypadające na stan

początkowy zasobu

Ob - saldo odchyleń przypadających na

bieżący okres

Zk - zapas końcowy zasobu (wg cen

ewidencyjnych)

Rb - rozchód (łączny) zasobu w danym

okresie (wg cen ewidencyjnych)

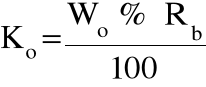

Kwota odchyleń przypadających na zużyty zasób jest ustalana wg formuły:

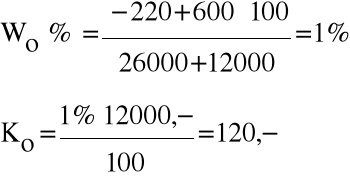

Przykład:

SP materiałów (ceny ewidencyjne) 20 000,-

Zakup materiałów w bieżącym okresie 18 000,-

Odchylenia przypadające

na SP materiałów (Ct) 220,-

Odchylenia bieżącego okresu

(Dt) 600,-

Rozchód materiałów w bież. okresie 12 000,-

SK materiałów (ceny ewid.) 20000 + 18000 - 12000=26 000,-

Wartość zużycia (ceny rzeczywiste) = 12 120,-

Typowe schematy dekretacyjne zużycia:

|

|

|

|

||

MATERIAŁY |

|

|

KOSZTY OPERACYJNE |

||

|

|

Rw |

|

|

|

|

|

|

|

|

|

TOWARY |

|

|

Wartość sprzedanych towarów w cenach nabycia |

||

|

|

Wz |

|

|

|

|

|

|

|

|

|

WYROBY GOTOWE |

|

|

Koszty wytworzenia sprzedanych wyrobów |

||

|

|

Wz |

|

|

|

|

|

|

|

|

|

Powyższe operacje są oparte o rzeczywiste ceny nabycia (koszty wytworzenia). Przy stałych cenach ewidencyjnych konta kosztów są korygowane o kwotę odchyleń przypadającą na zużyty zasób.

Materiały |

|

Koszty operacyjne |

|

Odchylenia |

|||

|

Rw |

|

|

|

kwota |

|

|

|

|

|

|

|

odchyleń (+,-) |

|

|

Towary |

|

Wartość sprzed. tow. |

|

|

|

||

|

Wz |

|

|

|

kwota |

|

|

|

|

|

|

|

odchyleń (+, -) |

|

|

|

|

|

|

|

|

||

Wyroby gotowe |

|

Koszty wytworzenia |

|

Odchylenia od kosztu plan. |

|||

|

Wz |

|

|

|

kwota |

|

|

|

|

|

|

|

odchyleń (+, -) |

|

|

Różnice występujące w wycenie zapasów końcowych są niwelowane na koniec roku obrotowego poprzez obowiązek stosowania zasady ostrożnej wyceny.

Przykład:

Cena rynkowa zapasu końcowego towaru K wynosi 1400,-, zaś wartość księgowa, wg różnych metod:

AVCO 1430,- - 1400 = 30,-

LIFO 1350,- - 1400 = - 50,-

FIFO 1460,- - 1400 = 60,-

C. ewid. 1512,- - 1400 = 112,-

Przy metodzie LIFO wartość 1350,- zostanie ujęta w bilansie; przy pozostałych metodach wejdzie 1400,- zaś różnic (30, 60, 112) zostałyby uznane za pozostałe koszty operacyjne, wg schematu:

TOWARY |

|

|

POZOSTALE KOSZTY OPERAC. |

||

1430 |

30 AVCO |

30 |

|

||

|

60 |

60 |

|

||

1512 |

112 ceny ewid. |

112 |

|

||

AKTYWA TRWAŁE obejmują składniki majątkowe, które służą długotrwałej działalności firmy, są też zwykle o dużej wartości jednostkowej. Przyjmuje się powszechnie (także w Polsce), iż długotrwałe użytkowanie oznacza okres dłuższy niż 1 rok od dnia bilansowego lub daty ich nabycia lub wytworzenia.

2. Aktywa trwałe są dzielone na cztery główne grupy:

3. Elementy składowe aktywów trwałych:

4.wycena środków trwałych oraz wartości niematerialnych i prawnych

5. Środki trwałe oraz wartości niematerialne i prawne zużywają się; stąd konieczność ich stopniowego odtwarzania.

6. Parametry do ustalania amortyzacji to: wartość do odtwarzania i czas.

Zatem :

- =

Czas zużycia ekonomicznego środka

7. Metody amortyzacji aktywów trwałych

Metoda liniowa amortyzacji

Zakłada, że środek zużywa się równomiernie przez cały czas jego życia ekonomicznego.

Stawka amortyzacyjna - kwota odpisywana w ciężar kosztów w danym okresie.

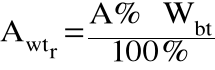

Stopa amortyzacji (np. roczna) wyrażone w % zmniejszenie wartości początkowej.

AWr - roczna stawka amortyzacyjna

A%r - roczna stopa amortyzacji

Wp - wartość początkowa środka

OW - wartość rezydualna w momencie likwidacji,

sprzedaży, itp.

Metody degresywne (amortyzacja przyspieszona)

Zakładają one, że przydatność obiektu maleje w miarę upływu czasu jego użytkowania. Zatem maleją także stawki amortyzacji. W rezultacie zostaje skrócony okres amortyzacji. Metody degresywne są wskazane zwłaszcza do środków o szybkim "starzeniu się technologicznym". Są dwie podstawowe metody:

Metoda malejącego salda bazuje na uproszczonej formule:

gdzie: Wbt= wartość bieżąca obiektu w danym okresie

Metoda malejącego salda zakłada:

W Polsce prawo (bilansowe, podatkowe) dopuszcza zmodyfikowaną wersję metody, polegającą na zaniechaniu metody degresywnej i przejściu na liniową w roku, gdy roczna stawka (wg metody degresywnej) staje się niższa niż wg metody liniowej. Pozwala to "przyśpieszyć" tempo odtwarzania majątku.

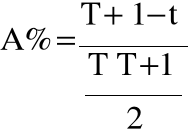

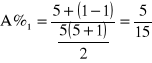

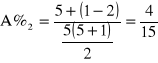

Metoda sumy cyfr rocznych (SOYD, sum-of-years-digits) bazuje na założeniach:

T - przewidywany czas użytkowania w latach

t - rok (numer, cyfra), dla którego obliczamy stopę.

Przykład: Roczne stopy amortyzacji, przy założeniu użytkowania przez 5 lat wyniosą:

Metoda naturalna

Uzależnia wysokość stawek od pracy wykonanej w danym okresie np. liczby kilometrów przejechanych przez samochód, ton ziemi wydobytej przez koparkę itp. Jednak nie zawsze jest możliwe określone wielkości pracy.

PO - planowana wielkość pracy dla całego okresu

PB - praca rzeczywiście wykonana w danym okresie

Metoda naturalna - stosowana przy eksploatacji zasobów naturalnych.

Zmniejszenie stanu i wartości początkowej aktywów trwałych w księgach rachunkowych:

Likwidacja polega na wyksięgowaniu wartości początkowej i dotychczasowego umorzenia oraz obciążeniu pozostałych kosztów operacyjnych wartością bilansową i ewentualnymi kosztami likwidacji.

Sprzedaż polega na wyksięgowaniu wartości początkowej i dotychczasowego umorzenia oraz obciążeniu wartością bilansową pozostałych kosztów operacyjnych, jako kosztów własnych sprzedaży. Przychód ze sprzedaży jest pozostałym przychodem operacyjnym.

Darowizna polega na wyksięgowaniu wartości początkowej i dotychczasowego umorzenia oraz obciążeniu wartością bilansową pozostałych kosztów operacyjnych.

Aport polega na wyksięgowaniu wartości początkowej i dotychczasowego umorzenia oraz obciążeniu wartością bilansową długoterminowych aktywów finansowych.

|

|||||||

|

|

|

|

|

|

|

|

ROZRACH Z DOST. |

|

|

|

|

AMORTYZACJA |

||

|

(1) |

|

|

|

|

(11) |

|

|

Faktura |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VAT naliczony |

|

|

|

|

POZ.KOSZTY OPER. |

||

|

(2) |

|

(10) |

|

(12) |

|

|

|

+ podatek |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3) |

|

|

|

|

(10) |

|

|

|

|

|

|

|

|

|

ŚR. TRW. W BUD. |

|

|

|

|

DŁUG.AKT. FIN. |

||

|

(4) |

|

|

|

|

(13) |

|

|

|

|

|

|

|

|

|

|

(5) |

|

|

|

|

|

|

ROZRACH. Z UDZIAŁ. |

|

|

|

KAPIT. AKT.WYCENY |

|||

|

(6) |

|

|

|

|

(14) |

|

|

|

|

|

|

|

|

|

ROZRACH. LEASING |

|

|

|

|

|

|

|

|

(7) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.ROZL. MIĘDZ. PRZYCH. |

|

|

|

|

|

|

|

|

(8) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

KAPIT.Z AKT.WYC. |

|

|

|

|

|

|

|

|

(15) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1),(2),(3) Zakup środka + rozliczenie VAT-u (faktura)

(4) Pozyskanie środka z budowy (OT)

(5) Modernizacja środka (do budowy)

(6) Otrzymany aport

(7) Leasing kapitałowy (umowa) (11) Amortyzacja środków trwałych

(8) Otrzymana darowizna(spadek, itp.) (12) Odpisy aktualizujące wartość

(9),(10) Wyksięgowanie środka (13) Aport przekazany

(likwidacje sprzedaż, darowizna) (14),(15) Aktualizacja wyceny, trwała utrata wartości

EWIDENCJA WARTOŚCI NIEMATERIALNYCH I PRAWNYCH

WART.NIEM. PRAWNE UMORZENIE |

|||||||

|

|

|

|

|

AMORTYZACJA |

||

|

(1) |

|

|

(7) |

|

(5) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ROZR.Z UDZIAŁ. |

|

|

|

|

POZ. KOSZTY OPER. |

||

|

(2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ROZR./ŚR.PIEN. |

|

|

|

|

|

|

|

|

(3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

POZ.. PRZYCH.OP. |

|

|

|

|

|

|

|

|

(4) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ROZLICZENIA .MIĘDZYOKR.PRZYCH. |

|

|

|

RÓŻNE AKTYWA |

|||

|

|

|

|

|

|

|

|

przychody |

|

|

(6) |

|

|

|

|

|

|

|

|

|

|

|

|

(1) Skapitalizowane koszty prac badawczo rozwojowych

(2) Otrzymane aporty

(3) Koszty organizacji spółki akcyjnej, goodwill, nabyte prawa majątkowe

(4) WNiP otrzymane nieodpłatnie (licencje, patenty, prawa autorskie itd.)

(5) Bieżące zużycie WNiP

(6) Ujemny "goodwill" przy zakupie

(7) Wyksięgowana wart. początkowa i umorzenie WNiP (przy likwidacji, sprzedaży, przekazaniu nieodpłatnym)

Sposoby pozyskiwania aktywów trwałych:

ŚR. PIEN./ ROZRACH. |

|

|

AKTYWA TRWAŁE |

||

|

|

(1) |

|

|

|

|

faktura |

|

|||

|

|

|

|

|

|

ŚROD.TRW. W BUDOWIE |

|

|

|

|

|

|

|

(2) |

|

|

|

|

(dowód OT) |

|

|||

|

|

|

|

|

|

POZOST. ROZRACH. (LEASING) |

|

|

|

|

|

|

|

(3) |

|

|

|

|

leasing kapitałowy |

|

|||

|

(umowa) |

|

|||

KAPITAŁ PODST. |

|

|

|

|

|

|

|

(4) |

|

|

|

|

|

|

|

|

|

ROZL. MIĘDZYOKR..PRZYCH. |

|

|

|

|

|

|

|

(5) |

|

|

|

|

|

|

|

|

|

LEASING - pojęcie, kategoria i ewidencja

Według M.S.R. nr 17 leasing jest dzielony na finansowy (kapitałowy) i operacyjny (usługowy).

zwrotny (sale and lease back), lewarowy, itp.

W wyniku umowy korzystający:

Z kolei korzystający:

Leasing operacyjny (usługowy)

Zasady leasingu operacyjnego:

Kalkulacja płatności leasingowych

Rata płatności leasingowych powinna mieć dwa elementy:

Płatności (=zobowiązanie leasingowe) to suma jednakowych rat, obejmujących cały okres leasingu.

Warianty kalkulacji:

gdzie: p - roczna stopa dyskontowa, n - liczba rat płatności

2. Koncepcja jak wyżej z tzw. opcją zakupu tj. raty zawierają dodatkowo ustaloną z góry cenę aktywów na koniec trwania dzierżawy

Rata = wzór j.w.

c - cena sprzedaży środka na koniec umowy.

3. Koncepcja stałej raty kredytu plus zmienne oprocentowanie, w miarę upływu lat.

Leasing finansowy (przykład)

Do kalkulacji rat leasingowych służy poniższa formuła:

gdzie:

R - rata płatności leasingowej

p - roczna stopa dyskontowa

n - liczba lat płatności leasingowych

Podstawiając do powyższej formuły dane otrzymujemy:

zł

Ustalimy obecnie "rozkład" płatności leasingowych w poszczególnych latach trwania umowy:

Rok |

Roczne raty płatności leasingowych |

Oprocentow. płatności leasingowych |

Rozrach. leasingowe (zmniejsz.) |

Rozrach. leasingowe (saldo) |

0 |

- |

- |

- |

30000 |

1 |

7195 |

- |

7195 |

22805 |

2 |

7195 |

2281 |

4915 |

17890 |

3 |

7195 |

1790 |

5406 |

12484 |

4 |

7195 |

1250 |

5946 |

6538 |

5 |

7195 |

654 |

6538 |

- |

|

35975 |

5975 |

30000 |

- |

EWIDENCJA LEASINGU FINASOWEGO

LEASINGOBIORCA

ŚRODKI TRWAŁE (DZIERŻ.) |

|

R.M.K. |

POZOST.ROZRACH. (LEASING) |

||||

|

30.000,- |

|

5975,- |

|

|

|

35.985,- |

|

|

|