W zarządzaniu przedsiębiorstwa szczególnie ważna jest odpowiedź na pytanie, kiedy sprzedaż zacznie przynosić zysk. Jak wiadomo, nie każda sprzedaż przynosi automatycznie zysk Z tej racji, iż koszty są kategorią pierwotną w stosunku do przychodów, sprzedaż wyrobów do określonej wysokości nie przynosi zysków, służy jedynie pokrywaniu wcześniej poniesionych kosztów. Dopiero po przekroczeniu pewnej wielkości sprzedaży możliwe staje się osiąganie zysku.

Z tego względu ważne jest uzyskanie informacji o warunkach pokrycia całkowitych kosztów firmy i osiąganych zyskach w rezultacie realizowanych przedsięwzięć. W tym celu przydatne jest posługiwanie się kategorią nazywaną progiem rentowności lub punktem krytycznym (break even point) oraz analizą progu rentowności (break even analysis).

Próg rentowności można wyznaczyć różnymi metodami. Prezentację metody analizy progu rentowności należy rozpocząć od przedsiębiorstwa wytwarzającego jednorodne produkty. Na wielkość progu rentowności w takim wypadku wpływają:

liczba sprzedanych wyrobów gotowych

jednostkowa cena sprzedaży

jednostkowe koszty zmienne

całkowite koszty stałe

Przy przyjętych założeniach sumę całkowitych kosztów własnych można zapisać wg następującej formuły:

Kc = Ks + Kz

gdzie:

Kc - koszty całkowite

Ks - całkowite koszty stałe

Kz - całkowite koszty zmienne

Całkowite koszty zmienne można przedstawić jako iloczyn:

Kz = kjz · Wp

gdzie:

Kz - całkowity koszt zmienny

Kjz - jednostkowy koszt zmienny

Wp - wielkość produkcji

Wykorzystując założenie, iż wartość sprzedaży jest iloczynem wielkości produkcji i ceny sprzedaży przyjmujemy, że przychody ze sprzedaży można obliczyć według formuły

przychody ze sprzedaży= cena sprzedaży·wielkość sprzedaży

Próg rentowności znajduje się w punkcie, w którym przychody ze sprzedaży równają się całkowitym kosztom własnym, czyli w punkcie gdzie:

Ps = Kc

W postaci rozwiniętej można to zapisać w następującej postaci:

c · Wp = Ks + kjz · Wp

Dzięki przekształceniom matematycznym powyższego równania, możemy wyznaczyć przy jakiej wielkości produkcji wynik finansowy będzie równy zeru:

gdzie:

Wp - wielkość produkcji

Ks - całkowite koszty stałe

c - cena sprzedaży

kjz - jednostkowe koszty zmienne

Taką wielkość produkcji nazywamy progiem rentowności produkcji wyrobu gotowego Pri, czyli Wp = Pri. Tak wyrażony próg rentowności jest ilościowym punktem krytycznym, ponieważ wyraża on liczbę wyrobów, jaką przedsiębiorstwo powinno sprzedać, aby mogło pokryć poniesione koszty stałe i koszty zmienne.

Ujęte w mianowniku ułamka wyrażenie (c - kjz) jest nadwyżką brutto jednostkową, zwaną często jednostkową marżą brutto. Jednostkowa marża brutto jest różnicą pomiędzy ceną sprzedaży wyrobu gotowego a jednostkowym kosztem zmiennym. W wielkościach globalnych nadwyżkę brutto wyrażamy następująco:

Mb = Ps - Kz

gdzie:

Mb - marża brutto

Ps - przychody ze sprzedaży wyrobów gotowych

Kz - koszt całkowity zmienny

Jeżeli od przychodów ze sprzedaży odejmiemy całkowite koszty zmienne, to przy opłacalnej sprzedaży pozostaną koszty stałe i zysk. Marża brutto służy więc pokryciu kosztów stałych i osiągnięciu zysku. Stąd często marża brutto jest określana mianem marży na pokrycie (marża pokrycia).

Marża brutto, oprócz wielkości bezwzględnych, może być również wyrażona w wielkościach względnych:

![]()

gdzie:

Wmb - wysokość marży brutto

Mb - marża brutto

Ps - przychody ze sprzedaży wyrobów gotowych

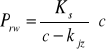

Oprócz progu rentowności ilościowego często posługujemy się progiem rentowności w ujęciu wartościowym, który oznacza wielkość przychodów ze sprzedaży pokrywający całkowite koszty. Próg rentowności wartościowy najprościej można otrzymać przez pomnożenie progu rentowności ilościowego przez ceną wyrobu:

Prw = Pri · c

czyli:

lub innym sposobem:

gdzie:

Prw - wartościowy próg rentowności

Pri - ilościowy próg rentowności

Ks - całkowite koszty stałe

c - cena sprzedaży

kjz - jednostkowe koszty zmienne

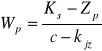

Wykorzystując formułę progu rentowności możemy obliczyć wielkość produkcji, która zapewni planowaną wielkość zysku ze sprzedaży. Wielkość tę obliczymy ze wzoru:

gdzie:

Wp - wielkość produkcji

Ks - całkowite koszty stałe

Zp - planowany zysk ze sprzedaży

c - cena sprzedaży

kjz - jednostkowe koszty zmienne

Jeżeli wielkość produkcji, która zapewnia planowaną wielkość zysku ze sprzedaży pomnożymy przez cenę sprzedaży, to obliczymy wartość sprzedaży, jaką przedsiębiorstwo musi osiągnąć planując kwotę zysku ze sprzedaży. Możemy to przedstawić za pomocą następujących formuł:

Ps = c · Wp

lub

gdzie:

Ps - wartość sprzedaży

c - cena sprzedaży

Wp - wielkość sprzedaży

Ks - całkowite koszty stałe

Zp - planowany zysk ze sprzedaży

kjz - jednostkowy koszt zmienny

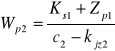

Próg rentowności pomaga w ocenie ryzyka podejmowanych decyzji dotyczących wielkości produkcji i ceny produktu. Rozważmy na przykład taką sytuację. Przedsiębiorstwo chcąc zdobyć nowe rynki zbytu, wyprzeć konkurencję lub umocnić swoją pozycję na rynku rozważa możliwość obniżenia ceny sprzedaży wyrobu gotowego do poziomu c2. Jednocześnie zarząd przedsiębiorstwa jest zainteresowany zrealizowaniem zysku z poprzedniego okresu na poziomie Zp1. Należy więc wskazać, jaki powinien być poziom sprzedaży (o ile musi się zwiększyć), aby możliwe było pokrycie planowanej obniżki ceny.

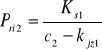

Ponieważ cena wyrobu got. zmniejszy się, więc próg rentowności produkcji również się przesunie. Próg ten w wyrażeniu ilościowym będzie wynosił:

gdzie:

Pri2 - próg rentowności produkcji w wyrażeniu ilościowym

Ks1 - całkowite koszty stałe z okresu poprzedniego

c2 - cena sprzedaży z okresu po jej zmniejszeniu

kjz1 - jednostkowe koszty zmienne z okresu poprzedniego

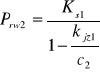

Podobnie przesunie się wartościowy próg rentowności i przyjmie postać:

gdzie:

Ks1 - całkowite koszty stałe z okresu poprzedniego

kjz1 - jednostkowe koszty z okresu poprzedniego

c2 - cena sprzedaży z okresu po jej zmniejszeniu

Z powyższych równań wynika, iż:

Pri2>Pri1

Prw2>Prw1

a więc próg rentowności z okresu drugiego jest większy od progu rentowności w okresie poprzednim - i to zarówno ilościowy jak i wartościowy. Można więc przyjąć, że występuje duże ryzyko podejmowania tego typu decyzji. Oczywiście, zwiększenie progu rentowności powoduje w takim wypadku automatyczny wzrost wielkości produkcji zapewniający określony poziom zysku ze sprzedaży.

Wielkość produkcji zapewniająca zrealizowanie dotychczasowego zysku ze sprzedaży przy podjęciu decyzji o obniżce ceny sprzedaży wyrobu gotowego wyniesie:

Produkcji tej odpowiada wartość sprzedaży:

Ps2 = Wp2 · c2

Gdzie:

Ks1 - całkowite koszty stałe z okresu poprzedniego

Zp1 - zysk ze sprzedaży z okresu poprzedniego

c2 - cena sprzedaży z okresu po jej zmniejszeniu

kjz1 - koszt jednostkowy zmienny z okresu poprzedniego

Wp2 - wielkość sprzedaży z okresu po zmianie cen sprzedaży

Trochę inaczej wygląda ustalanie progu rentowności przy produkcji złożonej (wieloasortymentowej). W takiej sytuacji, możemy tego dokonać różnymi metodami. Zależą one od informacji liczbowych dostarczanych przez rachunkowość, a zwłaszcza rachunek kosztów. Należy zaznaczyć, że wyznaczenie progu rentowności dla przedsiębiorstwa o produkcji wieloasortymentowej jest trudniejsze, a możliwości analizy są ograniczone.

Matematyczne równanie opisujące próg rentowności przy produkcji złożonej ma następującą postać:

![]()

gdzie:

Ks - całkowite koszty stałe

kjzi - jednostkowy koszt zmienny i-tego produktu

Wpi - wielkość sprzedaży i-tego produktu

ci - jednostkowa cena sprzedaży i-tego produktu

Na podstawie przedstawionego równania można stwierdzić, że przedsiębiorstwo osiąga próg rentowności, gdy koszty okresu są równe wielkości przychodów ze sprzedaży poszczególnych produktów.

Jedną z metod badania progu rentowności dla produkcji złożonej jest tzw. segmentowa analiza progu rentowności. Stosując ją należy dokonać podziału kosztów stałych na dwie części: koszty stałe związane z poszczególnymi asortymentami oraz koszty stałe dotyczące przedsiębiorstwa. Ta ostatnia grupa podlega rozdzieleniu na asortymenty proporcjonalnie do założonej marży brutto. Stosowanie wymienionej metody jest możliwe w systemie wielostopniowego rachunku kosztów zmiennych.

Innym sposobem wyznaczania progu rentowności jest ustalanie minimalnego poziomu sprzedaży za pomocą złożonej przeciętnej stopy marży brutto. Może to jednak nastąpić tylko wtedy, gdy znane są: jednostkowe ceny sprzedaży i jednostkowe koszty zmienne każdego asortymentu, koszty stałe dotyczące całości przedsiębiorstwa oraz rozmiary sprzedaży poszczególnych rodzajów wyrobów. W tym wypadku próg rentowności można wyrazić za pomocą następującego wzoru:

gdzie:

Prw - próg rentowności wartościowy

Ks - całkowite koszty stałe

Ps - przychody ze sprzedaży

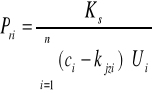

Znając procentowy udział poszczególnych asortymentów w rozmiarach produkcji, można ustalić próg rentowności za pomocą wzoru:

gdzie:

Pri - próg rentowności ilościowy

Ks - całkowite koszty stałe

ci - cena sprzedaży i-tego produktu

kjzi - koszt jednostkowy zmienny i-tego produktu

Ui - udział procentowy i-tego produktu w rozmiarach produkcji

Ps

Kz

Ks

Zysk

Strata

Próg

rentowności

Koszty własne i wartość przychodów ze sprzedaży

Wielkość

sprzedaży

Wyszukiwarka

Podobne podstrony:

Przykładowe pytania, studia, semestr 1, mikroekonomia

Koszty i monopole, studia, semestr 1, mikroekonomia

mikro ściąga, studia, semestr 1, mikroekonomia

KOSZTY PRODUKCJI GORNICZEJ I PROG RENTOWNOSCI, Studia ZiIP GiG AGH, Inżynierskie, Makroekonomia, eko

Rachunek zysków i strat, studia, semestr 1, mikroekonomia

Przykładowe pytania, studia, semestr 1, mikroekonomia

Próg rentowności, ZiIP PP 2010-2011, Semestr I, Mikroekonomia

Mikroekonomia - DEFINICJE, STUDIA, II SEMESTR, Mikroekonomia

Cwiczenia 1 i 2 Próg rentowności, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansami przed

Koszty funkcja produkcji i prog rentownosci odpowiedzi do zadan XI-2011, Mikroekonomia I, Garbicz, m

cw 8 zad, studia, semestr 1, ćwiczenia, Mikroekonomia

Formy konkurencji i ich ograniczenia 2010[1], STUDIA, II SEMESTR, Mikroekonomia

tekst do kolo, Materiały STUDIA, Semestr II, Mikroekonomia, od OLI Mikroekonomia

wykłady mikro, Materiały STUDIA, Semestr II, Mikroekonomia, od OLI Mikroekonomia

Mikroekonomia - DEFINICJE, STUDIA, II SEMESTR, Mikroekonomia

Próg rentowności

MK warstwowe.odpowiedzi, STUDIA, SEMESTR IV, Materiały kompozytowe

więcej podobnych podstron