1. Analizy ekonomiczne, retrospektywne, operatywne oraz antycypacyjne wyodrębnia się na podstawie kryteriów:

a) przeznaczenia analizy;

b) okres analizy;

c) przedmiot analizy;

d) metodologicznego

(odp. B)

2. Przedmiotem analizy mikroekonomicznej mogą być:

a) przedsiębiorstwa;

b) gospodarka narodowa;

c) zmiany wielkości zatrudnienia;

d) dochody ze sprzedaży;

( odp. A)

3. Które z wymienionych mierników oceny mają postać składników?:

a) wartość rzeczowych aktywów trwałych;

b) rentowność aktywów trwałych;

c) suma bilansowa;

d) rotacja zapasów w dniach;

(odp. A??)

4. Jako kryteria wyboru mierników oceny gospodarczej działalności przedsiębiorstw mogą być użyte:

a) aktualności;

b) decyzyjność;

c) pojemność informacyjna;

d) zgodność z dyrektywami Unii;

( odp. B,C)

5. Sytuacji kryzysowej w przedsiębiorstwie można zapobiec poprzez:

a) zmianę polityki cenowej;

b) pozyskanie kapitału obcego;

c) zmianę struktury organizacyjnej;

d) reklamę wyrobu;

( odp. ??)

6. Celem strategicznym przedsiębiorstwa jest:

a) wzrost jakości produkcji;

b) rozwój;

c) internacjonalizacja działalności gospodarczej;

d) zmniejszenie kosztów zmiennych;

( odp. B)

7. Czynniki rozwoju przedsiębiorstw stanowią:

a) akcesja dla Unii Europejskiej;

b) wzrost wydajności pracy;

c) zwiększenie technicznego uzbrojenia pracy;

d) spełnienie norm jakości produkcji;

( odp. ??)

8. Który z wymienionych składników oceny, pozwala na ocenę sytuacji finansowej przedsiębiorstwa:

a) lokalizacja działalności gospodarczej;

b) stopień zadłużenia aktywów;

c) rentowność kapitału własnego;

d) zmianowość pracy;

( odp. B,C??)

ZADANIE:

Które z porównywanych przedsiębiorstw L czy K cechuje większa efektywność rozwoju jeśli w przedsiębiorstwie L wskaźnik dynamiki przeciętnego technicznego uzbrojenia pracy=102%, wydajność pracy =110%, rentowność sprzedaży=115%, rentowność majątku=115%, rentowność pracy pierwszego zatrudnionego =117%, a w przedsiębiorstwie K w tym samym czasie tempo zmian rentowności pierwszego zatrudnionego pracownika wynosiło 5%, rentowności majątku 7%, rentowności sprzedaży 3%, przeciętnego technicznego uzbrojenia pracy 12%, produktywności majątku trwałego 5%, wydajności pracy 3%.

Przedsiębiorstwo |

L |

K |

M ― Z |

102 |

112 |

PS ― M |

106 |

105 |

PS ― Zat |

110 |

103 |

ZY ― M |

115 |

107 |

ZY ― Z |

117

|

105 |

ZY ― PS |

115

|

103 |

M PS PS ZY ZY ZY

d ― ‹ d ― ‹ d ― ‹ d ― ‹ d ― ‹ d ―

Z M Z PS M Z

L: 102 ‹ 106 ‹ 110 ‹ 115=115 ‹ 117

K: 112 › 105 › 103=103 ‹ 107 › 105

Odp. Przedsiębiorstwo L jest bardziej efektywne

Kryteria Klasyfikacji i rodzaje analizy ekonomicznej:

Metodologiczna- strukturalna, przyczynowa

Obiekty analizy- makroekonomiczna, mikroekonomiczna

Okres analizy- retrospektywna (czas przeszły), operatywna (bieżąca), antycypacyjne (czas przeszły)

Autorzy, wykonawcy- wykonywane przez instytucje kontrolne, nadzoru i zlecone przedmiotom wyspecjalizowanym, świadczącym usługi konsultingowe, autorskie, doradcze, Wykonywane przez własne służby księgowe i finansowe

Przeznaczenie analizy- zewnętrzna (banki, kontrahenci, organy kontrolne), wewnętrzne (na potrzeby własne)

Zakres i przedmiot analizy- systemowa (przedsiębiorstwo jako całość) jej przedmiotem są wszelkie przyczyny i skutki działalności gospodarczej przedsiębiorstwa, Cząstkowa (wybrane dziedziny, zjawiska, procesy, charakteryzujące i kształtujące działalność gospodarczą przedsiębiorstwa, nakłady, koszty i efekty)

Zakres i przedmiot oraz etapy sporządzania analizy- sytuacji finansowej (sporządzana w 1-wszej kolejności), w sytuacji zewnętrznej, stan ekonomicznego i technicznego przedsiębiorstwa.

Przedmiotem analizy i diagnostyki jest rozwój podstawowych przedmiotów, jakim w każdej gospodarce narodowej i światowej bez względu na system, w jakim funkcjonuje są przedsiębiorstwa

Przedsiębiorstw jest wiele i różnią się pod wieloma względami (wielkość, rodzaj działalności, forma własności, f. organizacyjno-prawna)

Są one, zatem obiektami badań różnego rodzaju analizy i oceny a celem jest postawienie diagnozy sprowadzającej się do odpowiedzi na pytanie:

1. Jaki jest stan ekonomiczny analizowanego przedsiębiorstwa?

2. Jaki jest wynik finansowy analizowanego przedsiębiorstwa?

3. Jaka jest wartość podstawowych wielkości ekonomicznych, kształtujących i charakteryzujących stan ekonomiczny i finansowy badanego przedsiębiorstwa, a zwłaszcza: przychody ze sprzedaży, kosztów ich uzyskania, wynik finansowy, wielkość zatrudnienia, wartość majątku, wartość aktywów, wartość zobowiązań.

4. Jak zmieniały się wymienione wielkości ekonomiczne, w analizowanym okresie rozwoju badanego przedsiębiorstwa tylko bowiem w przypadku analizy rozwoju w dłuższym okresie można poznać tendencję zmian wymienionych wielkości. To umożliwia przeprowadzenie analizy i oceny przyczyn, które doprowadziły do stanu ekonom. i finanse. i ich diagnozy będącej wynikiem analizy według stanu na określoną datę końcową i początkową.

W zależności od tego, jakie obiekty są poddawane analizie, jaki jest jej przedmiot, wyodrębnia się:

1. Analizę makroekonomiczną. Obiektami w tej analizie jest gospodarka narodowa i takie jej dziedziny gospodarowania jak: przemysł, budownictwo, transport, usługi, uwzględnia części wymienionych dziedzin jak górnictwo, wytwarzanie energii, turystyka.

2. Analizę mikroekonomiczną. Obiektami w tej dziedzinie są przedsiębiorstwa prowadzące różnorodną działalność gospodarczą.

Własności oraz rodzaje mierników oceny ekonomicznej przedsiębiorstwa.

Występują one w różnej postaci część z nich ma postać wielkości ekonomicznych, charakteryzujących i kształtujących rozwój przedsiębiorstwa lub większych od nich organizacji np. grup kapitałowych, układów gospodarczych (przemysł, budownictwo) lub cała gospodarka.

Wielkości takie jak np. przychody ze sprzedaży, wartość aktywów, wartość majątku trwałego, wynik finansowy, liczba zatrudnionych występują w postaci liczb bezwzględnych. Do obliczania, wyrażania bądź mierzenia mierników służą względne. Występują one w postaci wskaźników współczynników relacji ekonomicznych.

Przykłady wskaźników: wskaźnik tempa wzrostu, dynamiki wzrostu, wzrostu zatrudnienia, przychodów ze sprzedaży, struktury czyli udziału np. przychody ze sprzedaży poszczególnych wyrobów w przychodach ze sprzedaży ogólnej.

Współczynniki i relacje ekonomiczne służą do poziomu natężenia jednego zjawiska czy procesu ekonomicznego wyrażonego za pomocą liczb do drugiego też wyrażonego za pomocą liczb, ale wyrażone w różnych jednostkach miary np. liczba zatrudnionych na 1000 mieszkańców na 1 lub 100 km2 , wartość przychodów ze sprzedaży na 1 zatrudnionego, wartość przychodów ze sprzedaży na jednostkę wykorzystywanego majątku.

Dokonując wyboru mierników oceny analizuje się ocena ich właściwości które stanowią kryterium wyboru należą do nich:

1. Pojemność informacyjna (zakres zjawisk i zanań wywierających wpływ na wartość miernika)

2. Diagnostyczność (zakres i stopień dokładności oceny i pomiaru tego, co miernik mierzy)

3. Decyzyjność ( zakres możliwego oddziaływania na zmiany wartości miernika poprzez decyzje gospodarczą)

4. Motywacyjność (zdolność oddziaływania na zachowania pracowników i kierowników, przedsiębiorstwa korzystne dla jego funkcjonowania i rozwoju)

5. Neutralność (stopień obiektywności, odporności na zakłócenia, na wymuszanie zmian wartości, wielkości użytych do pomiaru)

6. Preferencyjność (zdolność do preferowania określonych zadań, wpływających na wyniki pomiaru i oceny).

Rodzaje mierników analizy i oceny ekonomicznej:

1. Cząstkowe (odcinkowe)- służą do pomiaru i oceny części, niektórych tylko zjawisk, procesów i zadań w ocenianych obiektów.

2. Sumaryczne- sumujące całościowe rezultaty zjawisk i zdarzeń w diagnozowanym obiekcie, sumujące wyniki pomiaru i oceny dokonane przy pomocy mierników cząstkowych.

3. Syntetyczne- syntetyzujące wyniki pomiaru i oceny tzn. takie które zastępują mierniki cząstkowe i sumaryczne.

Kierunki analizy i diagnostyki ekonomicznej obejmują:

1. Mierniki wielkości ekonomicznej badanego obiektu, w okresie ich rozwoju objęte analizą ekonomiczną.

2. Zdarzenia, zjawiska, procesy, decyzje, które miały lub mogą mieć wpływ na stan techniczny, ekonomiczny, sytuacje zewnętrzną i stan finansowy analizowanych i diagnozowanych obiektów.

3. Analizę i ocenę ekonomiczną badanych obiektów w możliwie najdłuższym okresie czasu.

4. Analizę i ocenę ekonomiczną badanego obiektu z innymi podobnymi ze względu na rodzaj prowadzonej działalności, a w pierwszej kolejności tymi, które są konkurentami na rynku lub uzyskują najlepsze wyniki ekonomiczne i finansowe na tym samym rynku.

5. Porównanie wyników analizy i oceny ekonomiczne z przeciętnymi wynikami ogółu przedsiębiorstw prowadzącymi ten sam rodzaj działalności lub funkcjonujących na tym samym rynku.

Źródła analizy i diagnostyki ekonomicznej. Głównym źródłem są:

1. Podstawowe sprawozdania finansowe (bilznas, rachunek zysku i strat, rachunek przepływów środków pieniężnych.

2. Sprawozdania statystyczne GUS

3. Roczniki statystyczne

4. Coroczne i kwartalne raporty przedsiębiorstw notowanych na giełdzie

5. Raporty i opinie biegłych rewidentów

6. Artykuły, publikacje i inne prace naukowo badawcze

7. Publikacje prasowe.

Efektywność rozwoju, wskaźniki efektywności rozwoju obiektów badań ekonomicznych.

Obiekty: gospodarka, przemysł, budownictwo, rolnictwo i pozyskiwanie dziedziny gospodarki przedsiębiorstwa.

Wzorcowe nieruchomości zmian (dynamiki oraz tempa) wielkości ekonomicznych i relacji ekonomicznych kształtujących efektywność ekonomiczną

1) dk < dZY; tk < tZY (1) i (1a) gdzie:

d- wskaźnik dynamiki zmian

t- tempo zmian

k- kapitał

ZY- zysk

2) dZ < dM < dPS < dZY (2) i (2a)

tZ < tM <tZY gdzie

d, t, ZY- zysk

Z- zatrudnienie

M- majątek

PS- przychody ze sprzedaży

3) dZ < dWY < dPS , dZY (3) gdzie:

d, Z, PS, ZY, t- jak wyżej

WY- wynagrodzenie za prace lub koszty pracy

tZ < tWY < tPS < tZY (3a)

4) dKUP< dSPB< dPSn< dPD<dZYg<dZYb< dZYn

gdzie:

KUP- koszty uzyskana przychodów ze sprzedaży

PSb- przychody ze sprzedaży brutto

PSn- przychody ze sprzedaży netto

PD- produkcja dodana (wartość dodana)

ZYg- zysk na działalność gospodarczą

ZYb- zysk brutto

ZYn- zysk netto

d, t- jak we wcześniejszych

tKUP< tPSD< tPSn< tPD< tZYg< tZYb< tZYn (4a)

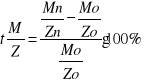

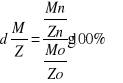

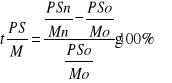

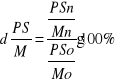

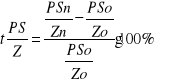

Efektywność rozwoju

![]()

![]()

gdzie:

![]()

![]()

![]()

![]()

![]()

![]()

Aby ustalić czy poddane analizie i ocenie przedsiębiorstwa rozwijają się efektywnie trzeba:

- obliczyć wskaźniki dynamiki lub wskaźniki tempa zmian wielkości ekonomicznych i na ich podstawie obliczonych relacji ekonomicznych

- utworzyć nierówności wskaźników tempa lub dynamiki tych wielkości oraz na ich podstawie obliczonych relacji ekonomicznych

- porównać wzorcowe nierówności zmian dynamiki lub tempa wielkości ekonomicznych i relacji ekonomicznych charakteryzujących i kształtujących efektywność rozwoju- rozwoju przedsiębiorstw z nierównościami, które charakteryzują rozwój analizowanych i ocenianych przedsiębiorstw

- ocenić zgodność wspomnianych wzorcowych nierówności charakteryzujących rozwój analizowanych i ocenianych przedsiębiorstw

Kolejno należy obliczyć:

1) tempo zmian kapitału

![]()

2) dynamikę zmian kapitału

![]()

3) tempo zmian technicznego uzbrojenia pracy

4) dynamika zmian technicznego uzbrojenia pracy

5) tempo zmian produktywności majątku trwałego

6) dynamikę zmian produktywności majątku trwałego

7) tempo zmian przychodów ze sprzedaży na 1-go zatrudnionego

Aby dokonać analizy i diagnostyki ekonomicznej trzeba dokonać pomiaru rozwoju, aby stwierdzić czy miał on miejsce i jaki był jego kierunek i ocenić czy był to:

1.Rozwój Progresywny- gdy wielkości ekonomiczne charakteryzujące i kształtujące rozwój przeds. Powodują poprawę ich stanu majątkowego i finansowego oraz zwiększenie ich zdolności do dalszego ich rozwoju- są to zmiany korzystne.

2 R. Stagnacyjny- ma miejsce wówczas, gdy nie ma żadnych zmian w przedsię.

3. R. regresywny- gdy mamy pogorszenie wielkości charakteryzujących stan majątkowy, finansowy przeds.-zmiany niekorzystne.

Wielkości mające wpływ na rozwój:

wielkość zatrudnienia wartość aktywów trwałych i obrotowych, wartość uzyskiwanych przychodów ze sprzedaży, efektów prowadzonych przez nie działalności oraz zmiany struktury wielkości ekonomicznych wg. wszystkich możliwych kryteriów ich analizy.

Bez względu na podstawy prawne dział. gospo.,formy własności, rodzajów prowadzonej dział. gospo. i wielkości przeds., dążą do realizacji tego samego celu-aby uzyskać dodatni wynik finansowy

Wynik finansowy-jest wielkością ekonomiczną, która w pierwszej kolejności jest przedmiotem analizy i oceny efektów bieżącej dział. przeds jak i efektów rozwoju w dłuższych okresach czasu. Jest najczęściej używanym miernikiem efektów dział. gosp. I rozwoju przeds. Wyraża się w postaci pieniężnej.

W analizie i ocenie funkcjonowania i rozwoju przeds. zarówno efekty ekonomiczne jak i nakłady gosp. występują w wielu postaciach, postaciach do ich mierzenia służą różne wielkości ekonomiczne: jedne mają postać zasobów, a inne strumieni.

Miernikami zasobów są wielkości ekonomiczne występujące w bilansie w sprawozdaniach finansowych charakteryzujące stany warunków oraz czynników wytwórczych przedsię.

Mier. Strumieni są wielkości występujące w rachunku zysków i strat, rachunku przepływów środków pieniężnych, w sprawozdaniach statystycznych i dokumentach księgowych przedstawiających koszty przeds. W układzie rodzajowym i kalkulacyjnym.

Istota analizy ekonomicznej

Analiza to metoda naukowa, to sposób postępowania naukowego, którego celem jest podział całości, jaki stanowi obiekt lub przedmiot analizy.

Obiektem ekonomicznym- są podmioty ekonomiczne

Przedmiotem- są zjawiska, procesy ekonomiczne oraz charakteryzujące i kształtujące je wielkości ekonomiczne i relacje ekonomiczne.

Rodzaje analizy ekonomicznej

Aby poznać dowolną całość w każdej dziedzinie trzeba dokonać podziału jej na części, ponieważ:

- pozwala na poznanie relacji wzajemnych wyodrębnianych części i relacji każdej z nich do całości, czyli dokonanie pomiaru i oceny struktury całości i jej zmian w czasie. Taki rodzaj analizy to analiza strukturalna

- znajomość struktury i jej zmian umożliwia poznanie kierunku i dynamiki zmian części i całości, ich porównanie oraz określenie przyczyn zachodzących zmian, a więc identyfikacją a następnie kwantyfikacją czynników kształtujących zmiany. Taki rodzaj analizy to analiza przyczynowa.

Wyszukiwarka

Podobne podstrony:

przykładowe testy Podstawy Ekonomii, MATERIAŁY DO NAUKI

progr siec, Materiały Ekonomiczna, badania operacyjne

tpy gospodarki nowe, referaty i materiały, ekonomika

Testy mass, Ekonomia, ekonomia

Rozkład materiału Ekonomia Gospodarka Przestrzenna

Cwiczenia 14, Ekonometria, Ekonometria, Egzaminy + Testy, Egzaminy, ekonometria 2009, Ekonometria za

ściąga marketing międzyn, Materiały Ekonomiczna, marketing

ściąga marketing społeczny, Materiały Ekonomiczna, marketing

w2 dzienne, Studia - Materiały, Ekonometria

Habuda ściąga, st. Administracja ściągi testy materiały egzam

Analiza ekonomiczna Wyk, materiały ekonomia UWM, Analiza Ekonomiczna

Analiza ekonomiczna bezwskaznikow, materiały ekonomia UWM, Analiza Ekonomiczna

ekonom36, Materiały Ekonomiczna, mikro i makro

KompAnSzerCzasW7, Studia - Materiały, Ekonometria

testy z makro 3, Ekonomia, Makroekonomia

materialy z ekonomii, 06Organizacje[1], 6

więcej podobnych podstron