Charakterystyka oligopolu,

założenia,

oligopol homogeniczny,

heterogeniczny.

Duopol jako szczególny przypadek oligopolu;

wyznaczanie ilości produkcji i ceny w modelach:

Augustina Curnota,

Francisa Edgewortha,

Edwarda Chamberlina.

Interpretacja Oligopolu wg. koncepcji

Heinricha von Stachebberga,

Josepha Bertranda

R.L. Halla, C.J. Hicka i P.M. Sweezy'ego (tzw. złamana krzywa popytu).

Modele przywództwa cenowego,

model firmy-lidera

firmy-barometr.

Problem współpracy i konkurencji w oligopolu, kwestia innowacyjności przedsiębiorstw działających w tej strukturze, pozytywne i negatywne skutki konkurencji niedoskonałej.

Literatura podstawowa:

1. Klimczak 95' 245-259

2. Varian 95' 463-485

3. Oyrzanowski 95' 124-129

Literatura uzupełniająca:

1. Bogdan Góralczyk: Polskie gry rynkowe. „Nowe życie gospodarcze” 2001, nr 1/293, s. 36-37

2. Andrzej Matysiak: Wpływ kapitału społecznego na mechanizm rynkowy. „Ekonomista” 2000 nr 4, s. 517-538

Charakterystyka oligopolu,

Oligopol (oligopoly) jako forma rynku ma następujące właściwości:

1. Na rynku występuje niewielu uczestników po stronie podaży lub po stronie popytu. Określamy to jako oligopol podaży lub oligopol popytu (oligopson). Po drugiej stronie wymiany jest wielu uczestników, mających niewielkie udziały w rynku.

Szczególnym przypadkiem jest dupopol - rynek opanowany przez dwa przedsiębiorstwa.

2. Firmy oligopolistyczne dostarczają na rynek ten sam produkt, nie mając preferencji co do nabywców, lub produkty zróżnicowane. W pierwszym przypadku mówimy o oligopolu homogenicznym, w drugim zaś o oligopolu heterogenicznym. W oligopolu homogenicznym elastyczność mieszana popytu jest wysoka (zmierzająca do nieskończoności), natomiast w oligopolu heterogenicznym jest niższa, ponieważ produkty mają bliskie substytuty. [rynek samochodów osobowych - są w pewnym sensie substytutami]

3. Rynek nie jest doskonale przejrzysty. Poszczególni oligopoliści dążą do zdobycia informacji nie tylko o stanie rynku, popycie itd., ale także o sytuacji swoich konkurentów; strona popytowa rynku oligopolistycznego może nie w pełni się orientować w cenach.

Możliwe jest też, że przedsiębiorstwa działające w oligopolu wywierają wpływ na popyt, powodując wzrost jego elastyczności, podobnie jak przedsiębiorstwa działające na rynku konkurencji monopolistycznej. Ostatecznie zatem popyt na produkt firmy oligopolistycznej jest:

a) częścią popytu rynkowego o zróżnicowanej elastyczności złożony z dwóch krzywych popytu,

b) bardzo elastyczny.

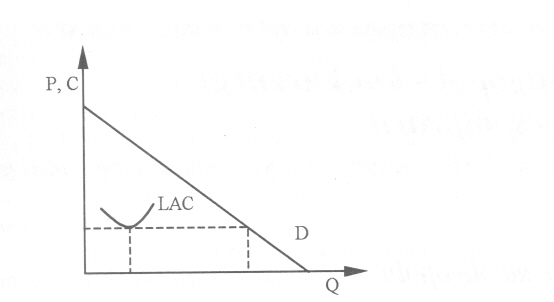

Podstawową przyczyną występowania oligopolu są rosnące korzyści skali w niektórych branżach, takich jak przemysł samochodowy, chemiczny czy maszynowy. Optymalna skala produkcji, wyznaczona przez minimum długookresowego kosztu przeciętnego, osiąga taki poziom, że na rynku o ograniczonej pojemności może działać niewiele firm.

Niewielka liczba uczestników rynku oligopolistycznego sprawia, że ich działania

są inne niż uczestników rynku doskonale konkurencyjnego lub rynku z konkurencją monopolistyczną. W ramach konkurencji doskonałej i konkurencji monopolistycznej rywale działają pod wpływem informacji rynkowej o cenach relatywnych lub o elastyczności cenowej popytu, a więc są nastawieni na odbieranie sygnałów o poczynaniach drugiej strony. W oligopolu natomiast firmy konkurują między sobą, obserwując się wzajemnie. Próbują przewidzieć swoje reakcje i od tych przewidywań uzależniają swoje decyzje o cenie i ilości.

W warunkach oligopolu istnieje duża rozmaitość w sensie liczby oligopolistów, ich udziale w rynku, umiejętności przewidywania i uczenia się. Dlatego też konkurencja oligopolistyczna może występować w różnych formach - jako konkurencja cenowa bądź (częściej) jako niecenowa. Różnorodność sytuacji oligopolistycznych utrudnia wyjaśnienie konkurencji oligopolistycznej za pomocą jednej tylko teorii.

Powstało sporo teorii oligopolu; są one otwarte na nowe zjawiska, ponieważ oligopolistyczne formy rynku występują najczęściej w branżach rozwijających się: samochodowej, chemicznej i maszynowej. Szczegółowej typologii form oligopolu dokonał H.von Stackelberg.

2. Duopol jako szczególny przypadek oligopolu;

W uproszczonym przypadku duopolu (duopoly), gdy po jednej stronie rynku występuje dwóch uczestników (w duopolu podaży - dwie firmy), są możliwe cztery formy oligopolu w dwóch wariantach.

Sytuacje decyzyjne w duopolu

Decyzje o ilości |

Decyzje o cenie |

SS |

SS |

LS |

LS |

SL |

SL |

LL |

LL |

L-lider(leoder) S-satelita (follower)

Wariant SS polega na tym że każdy uczestnik duopolu podejmuje decyzje zakładając, że druga firma nie zmieni swej pozycji. Jednakże, jeżeli wystąpią zmiany u konkurenta, satelita dostosowuje się do nich ex post. Dwie firmy satelickie idą więc trop w trop, jedna za drugą.

Wariant LS lub SL polega na tym, że lider, mając pozycję dominującą na rynku, narzuca drugiej firmie pozycję uczestnika uzupełniającego rynek. Satelita dostosowuje swe decyzje do każdorazowych zmian decyzji lidera.

Wariant L polega na tym, że obie firmy usiłują wyprzedzić konkurenta i narzucić mu swoje decyzje.

Wyznaczanie ilości ceny w modelach:

a) Model Cournot'a

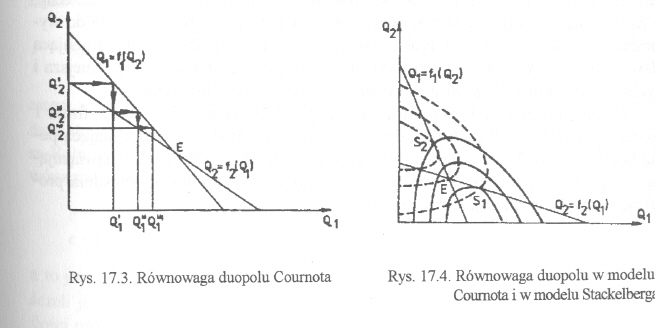

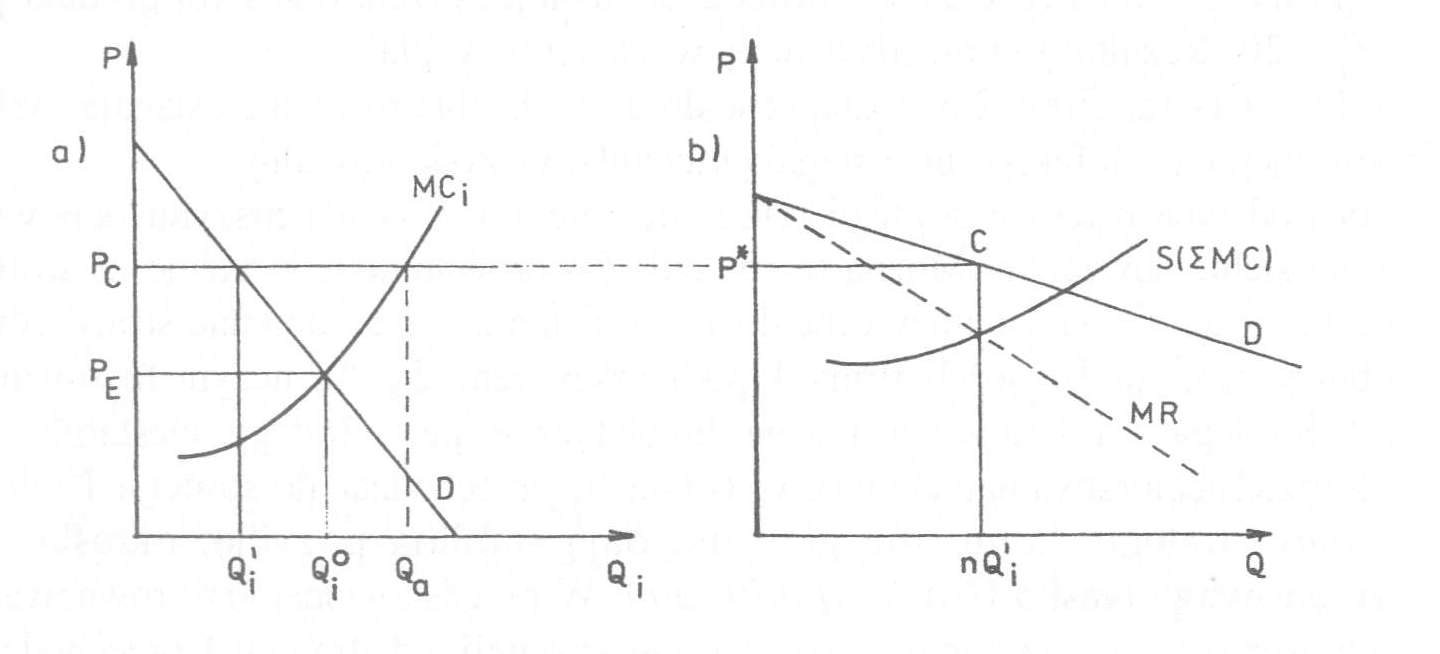

Najstarsze wyjaśnienie zachowań dwóch oligopolistów w układzie SS przedstawia koncepcja A. Cournota. Przyjmuje on, że na rynku znajduje się dwóch producentów tego samego dobra, co do których nabywcy nie mają preferencji. Nabywcy są zorientowani w cenie tego dobra. Każdy producent, niezależnie od drugiego, podejmuje decyzje o ilości produkcji w celu maksymalizacji zysku. Obaj przypuszczają, że każdy z nich produkuje daną i stałą ilość produkcji. Każdy zachowuje się więc jak satelita.

W celu wyjaśnienia zachowań producentów w duopolu wprowadzono pojęcia: izokwanty zysku (isoprofit curves) i krzywe reakcji (reaction curves).

Izokwanty zysku stanowią zbiór punktów reprezentujących różne kombinacje ilości produkcji Q1 i Q2 obu producentów, dla których jedna z firm osiąga stały poziom zysku.

Zysk jednego duopolisty przy danych kosztach zależy od niekontrolowanej ilości produkcji drugiego duopolisty. Jeżeli w celu uproszczenia przyjmiemy, że koszty obu duopolistów są równe zeru, to zysk firm jest równy ich całkowitym przychodom.

W celu utrzymania zysku firmy 1 na stałym poziomie jest konieczne, aby produkcja firmy 2 rosła w miarę wzrostu produkcji firmy 1 do punktu Ql, co przyspieszy spadek ceny, oraz aby produkcja firmy 2 malała przy dalszym wzroście produkcji firmy 1, co hamuje spadek ceny.

Izokwanty zysku obu firm mają kształt paraboli. Każdemu punktowi na danej izokwancie odpowiada taka kombinacja produkcji obu firm, przy której jedna z firm osiąga stały poziom zysku. Kształt izokwant zysku zależy od przebiegu linii popytu na produkt obu firm.

Zauważmy, że im bliżej osi jest położona izokwanta zysku, tym większy zysk osiąga dana firma. Dzieje się tak, ponieważ ceteris paribus, im dalej od osi jest położona izokwanta zysku pierwszej firmy, tym produkcja drugiej firmy jest większa, zatem cena produktu maleje. Powoduje to spadek przychodu ze sprzedaży pierwszej firmy oraz jej zysku. Odpowiednio spada zysk drugiej firmy, jeżeli wzrasta produkcja pierwszej. Na każdej izokwancie zysku znajduje się tylko jeden punkt wyznaczający ilość produkcji firmy 1 przy danej produkcji firmy 2, przy której osiąga ona największy zysk ze swojej produkcji. Graficznie punkty te wyznacza się dla firmy 1 w miejscu styczności prostych równoległych do osi Q1, a dla firmy 2 w miejscu styczności prostych równoległych do osi Q2 z ich izokwantami zysku. Jeżeli połączymy punkty spełniające ten warunek, to otrzymamy krzywe reakcji obu duopolistów, opisane przez funkcje:

Krzywa reakcji 'stanowi zbiór punktów reprezentujących różne ilości produkcji jednego z uczestników duopolu, w zależności od produkcji drugiego z uczestników duopolu; które przy danych cenach i kosztach maksymalizują zysk: Jeżeli zestawimy krzywe reakcji obu firm, to możemy odtworzy procedurę interakcyjną między nimi, która prowadzi do ustalenia równowagi duopolu.

Przypuśćmy, że firma 2 zachowa się jak monopolista, decydując się na produkcję Q`2. Oczekuje się zatem, że produkcja firmy 1 wyniesie zero. Jednakże, zgodnie z krzywą reakcji firmy 1, decyduje się ona na produkcję Q`1. Nie spodziewa się jednak, że firma 2 zareaguje na to zmniejszeniem ilości produkcji do Q''2: Wówczas firma 1 zmienia decyzję o ilości produkcji do Q''1'. Zaskakuje tym z kolei firmę 2, która zmniejsza produkcję do Q2. Proces wzajemnych dostosowań konkurujących firm zakończy się w punkcie przecięcia krzywych ich reakcji. Równowaga duopolu nastąpi zatem wówczas, gdy duopolista produkuje dokładnie tę ilość produkcji, której oczekiwał konkurent. Zauważmy, że równowaga może zostać osiągnięta tylko wtedy, gdy krzywa reakcji firmy 1 będzie miała większą wartość nachylenia niż krzywa reakcji firmy 2.

Model Cournota opierał się na założeniu, że każda firma przyjmuje ilość produkcji konkurenta za daną i nie przewiduje jego dostosowań. Reakcje firm następują zatem ex post.

b) Model Edgewortha powstał w wyniku krytyki podstawowego założenia modelu Cournota, zgodnie z którym każdy duopolista przyjmuje wielkość produkcji i sprzedaży konkurenta jako stałą. Wielkość produkcji jest zmienną decyzyjną natomiast cena jest wielkością wynikową. F. Y. Edgeworth odwraca powyższe założenie przyjmując, że cena jest zmienną decyzyjną a produkcja wielkością wynikową. Zmiana założenia prowadzi do całkowicie odmiennego rozwiązania równowagi duopolu.

Obok założenia, że MC = 0 w modelu duopolu Edgewortha występują założenia dodatkowe:

przyjmuje się, że zdolności produkcyjne producentów są ograniczone.

maksymalna wielkość produkcji każdego - z dupopolistów jest mniejsza od wielkości popytu (sprzedaży), jaka wystąpiłaby w przypadku ceny równej zero. Ponieważ produkty są jednorodne, krzywe popytu każdego z producentów są takie same. W celu zmaksymalizowania zysku każdy duopolista wyznacza odpowiednią cenę sprzedaży zakładając, że cena wyznaczona przez konkurenta nie ulegnie zmianie

Proporcjonalne krzywe popytu przedsiębiorstwa 1 i 2 są oznaczone odpowiednio jako D1D1 oraz D2D2..Każda z nich odpowiada połowie popytu rynkowego. Po prawej stronie wykresu zaznaczono wielkość produkcji przedsiębiorstwa 1, po lewej stronie produkcję przedsiębiorstwa 2. Maksymalne możliwości produkcyjne przedsiębiorstw zaznaczone są jako Q1max i Q2max.

Producent 1, którego początkowo traktujemy jako monopolistę, ustala cenę sprzedaży na poziomie P,. Cena P, oraz odpowiadająca jej wielkość produkcji Q, maksymalizują zysk producenta.

Producent 2, zakładając że cena konkurenta pozostanie na poziomie P,, sądzi, iż ustalając cenę swoich produktów poniżej P, przyciągnie część konsumentów, kupujących dotychczas produkty producenta 1. Producent 1 postępuje w podobny sposób - uważa, iż ustalając cenę poniżej poziomu ceny konkurenta przechwyci część konsumentów, kupujących dotychczas produkty producenta 2. Proces ten trwa aż do momentu, w którym cena osiągnie poziom Po. Każdy z producentów sprzedając produkty po cenie Po dostarcza na rynek maksymalne ilości produkcji, na które pozwalają mu dane zdolności produkcyjne. Oznacza to, że żaden z producentów nie jest w stanie ustalić ceny poniżej Po.

Ceną pozwalającą zmaksymalizować zysk jest P,. Tak więc ustalenie ceny powyżej Po umożliwia osiągnięcie większych zysków. Jeżeli np.. producent 1 ustali cenę większą od Po, producent 2 postąpi w ten sam sposób. Proces dopasowywania cen w górę trwa aż do momentu osiągnięcia ceny P,.

Model duopolu Edgewortha nie dostarcza jednoznacznego rozwiązania w postaci jedynej ceny i wielkości równowagi. Cena rynkowa może zmieniać się w granicach wyznaczonych przez poziom górny (P,) i poziom dolny (Po).

c) Model Chamberlina

jest trzecim, najczęściej prezentowanym w literaturze przedmiotu, modelem duopolu. Równocześnie jest to model oparty na bardziej realistycznych założeniach, aniżeli dwa poprzednie. Chamberlin uważa, że każdy z duopolistów wyciąga wnioski na podstawie nabytych doświadczeń i reaguje odpowiednio na zmiany decyzji konkurenta. Ponieważ produkt jest identyczny oraz koszty produkcji i popyt są takie same dla obydwu producentów, duopoliści dochodzą do wniosku, że najlepszym rozwiązaniem jest równy podział zysku monopolowego.

Przyjmując daną krzywą popytu rynkowego DD i odpowiadającą jej krzywą przychodu marginalnego PM równowaga na rynku duopolu osiągana jest dla wielkości produkcji Qe oraz poziomu ceny Pe. Każdy z duopolistów posiada taki sam udział rynkowy i sprzedając na rynku wielkość Qe/2 osiąga zysk QePe/2. Równowaga duopolu w modelu Chamberlina jest taka sama jak równowaga monopolu pełnego.

3. Interpretacja oligopolu wg koncepcji

a) H. von Stackelberg - zbudował model duopolu LS, w którym jedna z firm przyjmuje pozycję lidera. Oznacza to, że np. firma 1 potrafi przewidzieć reakcję firmy 2, którą uważa za satelitę działającego ex post, tak jak w modelu Cournota. Firma 1 ustala więc ex ante optymalną dla siebie ilość produkcji na podstawie punktu styczności Sl swojej najniżej położonej izokwanty zysku z funkcją reakcji firmy 2. Zauważmy, że firma 1 będzie wówczas produkować więcej niż w duopolu Cournota, firma 2 będzie zaś uzupełniać produkcję do wysokości popytu rynkowego.

W modelu Stackelberga produkcję obu firm wyznaczy lider - firma 1 w punkcie Sl lub lider - firma 2 w punkcie s2 . Jeżeli obie firmy zechcą się zachowywać jak liderzy (wariant LL), to duopol nie ma określonej równowagi (oligopolistic indetermirurtion). Firmy stoją wówczas przed wyborem jednego z dwóch zachowań:

1. Walki cenowej, polegającej na obniżeniu ceny, aby przejąć calu popyt konkurenta lub przynajmniej jego część; jeżeli konkurenci również zaczną obniżać ceny, to zacznie się „wyścig", w którym przedsiębiorstwo silniejsze będzie dążyło do wyeliminowania konkurentów z rynku; taką konkurencję określa się jako rujnującą (destructive competition); możliwe jest jednak, że jedna z firm okaże się silniejsza i wyeliminuje z rynku drugą firmę, uzyskując pozycję monopolistyczną.

2. Porozumienia się firm i nawiązania współpracy. Oznacza to, że np. firma 1 zgodzi się na rolę satelity i będzie dostarczać na rynek produkcję uzupełniającą podaż lidera - firmy 2, wyznaczoną przez punkt S2. Jeżeli na rolę satelity nawiązującego współpracę z liderem zgodzi się firma 2, to jej ilość produkcji uzupełnia produkcję firmy 1, wyznaczoną przez punkt S,.

b) model Bertrand

Podejście Bertranda przypomina model Coumota, z wyjątkiem tego że według niego każda firma podejmuje decyzję o cenie nie zaś poziomie produkcji na podstawie założenia, że konkurent utrzymuje cenę swych wyrobów na stałym poziomie. Trzy założenia leżące u podstaw modelu Cournota, przejęte przez Bertranda, w decydującym stopniu wpływają na rezultaty generowane przez ten model. Pierwsze dotyczy homogeniczności produktów. Odejście od niego natychmiast powoduje zmianę uzyskiwanych rezultatów. W szczególności zróżnicowanie produktów umożliwia osiąganie dodatnich zysków w równowadze. Model Bertranda wymaga po drugie, aby każda firma posiadała zdolność zaopatrzenia całego rynku. Jeśli żadna z firn nie posiadałaby wystarczających zdolności wytwórczych, mogłoby się okazać, że niemożliwe jest uzyskanie równowagi.

W tym modelu krzywe jednakowego zysku są wypukle w stosunku do osi odnośnych firm. Zyski rosną w miarę oddalania się krzywych od osi. Funkcje reakcji stanowią zbiór minimów krzywych jednakowego zysku i są rosnące. Równowaga Bertranda ma miejsce w punkcie przecięcia się dwóch funkcji reakcji (punkt B), co równocześnie oznacza równość cen obu przedsiębiorstw, czyli punkt B leży na linii 45'.

Po trzecie wreszcie, zakłada się, że przedsiębiorstwa posiadają identyczne krzywe kosztów. W przeciwnym przypadku ta, która odznaczałaby się niższymi kosztami krańcowyrni, zawsze zawładnęłaby w końcu całym rynkiem. Przyjmujemy tutaj ponadlo, że przy danych cenach czynników produkcji koszt kraińcowy jest stały i równy przeciętnemu.

Model Bertranda można przedstawić za pomocą krzywych jednakowego zysku ' i funkcji reakcji. Na obu osiach mamy teraz ceny nie zaś wielkość produkcji, jak to było wcześniej. Funkcje jednakowego zysku są teraz wypukłe, a nie wklęsłe w stosunku do osi danego przedsiębiorstwa.

Zyski obniżają się w miarę, jak przechodzimy na coraz to niżej położone krzywe jednakowego zysku. Funkcje reakcji każdej firmy stanowią zbiór punktów, w których zyski firmy I są maksymalizowane przy danym poziomie ceny firmy 2. Analogiczną sytuację mamy w przypadku drugiej firmy. Funkcja reakcji jest więc zbiorem punktów wyznaczających minimum odpowiednich krzywych jednakowego zysku o kształcie litery U i z tego względu jest ona rosnąca dla obu firm.

Równowaga w modelu Bertrand jest osiągana wtedy, kiedy spełniają się oczekiwania każdej firmy, jaki będzie poziom ceny u konkurenta. Stąd na rys. 17.6: jeśli firma 1 spodziewa się, że firma 2 ustali cenę na poziomie p2', ona sama zdecyduje się na cenę p,l na swej funkcji reakcji, aby zmaksymalizować zysk przy danej cenie. Jednak przy cenie p,c firma 2 będzie pobierać cenę p22, ta cena zapewnia jej maksymalny zysk. Zakładając więc, że funkcja reakcji (inny 1 jest bardziej nachylona niż funkcja reakcji konkurenta, tego typu iteracyjna procedura doprowadzi do równowagi Bertranda w punkcie przecięcia się obu funkcji reakcji. Na rys. 17.6 jest to punkt B. Ponieważ z założenia produkty obu firm są homogeniczne, obie firmy muszą pobierać tę samą cenę. Jeśli by tak nie było, ten producent, który proponowałby niższą cenę, pozyskałby cały rynek dla siebie. Z tego powodu równowaga zawsze jest określona dla jednakowych cen. Leży ona na linii 45° , wychodzącej z początku układu współrzędnych.

Co więcej, cena równowagi musi się równać kosztowi krańcowemu każdego z producentów. Uzasadnia to fakt, że jeśli cena równowagi przewyższa koszt krańcowy i jeśli : firma 1 wierzy w to, że jej rywal nie zmieni swojej ceny w odpowiedzi na obniżenie przez siebie ceny (założenie Bertranda), wtedy firma ta będzie zawsze obniżać cenę, gdyż będzie przez to zdolna wyprzeć z rynku swego konkurenta. To samo stosuje się oczywiście do firny 2. Bodźce do obniżania cen zanikną gdy tylko obie firmy ustalą tę samą cenę równą kosztowi krańcowemu. Zyski gałęzi zostaną wtedy sprowadzone do zera.

Zauważmy ponadto, że model Bertranda można krytykować z pozycji ewentualnych porozumień między konkurującymi przedsiębiorstwami, zawieranych w celu uniknięcia równowagi charakteryzującej się zerowym zyskiem. Jeśli kunkurencja pomiędzy przedsiębiorstwami pozbawia ich zysków, utworzenie kartelu wydaje się tu nawet bar dziej atrakcyjne niż w przypadku modelu Cournuta, gdzie choć obie strony osiągają mniejsze zyski niż wtedy, gdy maksymalizowany jest łączny zysk uhu firm, zyski te SA mimo to dodatnie. Ilustruje to rys. 17.6, na którym równowaga modelu Bertranda przy. pada na punkt przecięcia się krzywych jednakowego zysku /3. Jak widać obie te firmy, mogą mimo tu podnieść zyski poruszając się zgodnie w górę i w prawo, czyli przez uzgodnienia cenowe. I tak jak poprzednio można wyprowadzić krzywą kontraktu w po. staci zbioru punktów styczności między krzywymi jednakowego zysku wzdłuż której jest maksymalizowany łątczny zysk gałęzi. Występuje w tym przypadku tu sama pokusa wyłamywania się z porozumienia ponieważ, jeśli dana firma jest przekonana, że jej konkurent będzie utrzymywać stałą cenę, będzie mogla dzięki obniżeniu ceny zawladuy całym rynkiem. Równowaga modelu Bertranda jest zatem tak samo niestabilna, jak w przypadku kartelu konkurującego wielkością produkcji. Ponieważ kontrola cen jest znacznie łatwiejsza niż poziomu produke:ji, konkurującego wielkości produkcji konkurującego porozumienie kartelowe dotyczące cen jest znacznie łatwiejsze do utrzymania.

Model Bertranda prowadzi w konsekwencji do rozwiązaniu konkurencyjnego, nawet jeśli w gałęzi znajdują się tylko nieliczne przedsiębiorstwa. Jest to, na gruncie teorii ekonomii

, bardzo istotne spostrzeżenie. Okazuje się mianowicie, że konkurencja cenowa eliminuje możliwość osiągania dodatnich zysków i to w przypadku nawet niewielu firm. Przystawalność tego modelu do rzeczywistości zależy od trafności zalożeń . W sze;zegńlności chodzi tu o charakter konkurencji: cenowa czy poprzez wielkość produkcji, o zakres homogeniczności i o poziom zdolności wytwórczych. Model Berlranda upiera się poza tym na zarażeniu, że cena oferowana przez konkurenta jest stola. Zbadanie, na :ile jest to zgodne z rzeczywistości,, wychudzi już jednak pozo ztikrus niniejszego rozdziału.

c) Załamana krzywa popytu

Ustalanie cen w świetle koncepcji załamanej krzywej popytu Rozważmy teraz przypadek oligopolu heterogenicznego, w którym kilka firm dostarcza na rynek bliskie substytuty, lecz żadna nie ma pozycji dominującej. Analiza opiera się na dwóch empirycznie stwierdzonych zjawiskach:

1) firmy nie ustalają ceny według warunku MR = MC, lecz stosują narzut na koszty przeciętne,

2) na rynkach oligopolistycznych obserwuje się względną stałość cen.

Ustalanie cen metodą narzutu na koszt przeciętny (mark up pricing) jest stosowane przez firmy mogące utrzymać w branży długookresową równowagę, ponieważ wejście do branży jest zablokowane lub utrudnione. W oligopolu heterogenicznym wejście do branży jest niełatwe ze względu na wysokie koszty i określoną politykę cenową firm działających już w branży. Jest to więc sytuacja podobna do konkurencji monopolistycznej. Cenę P ustala się następująco:

P = AYC + GPM

gdzie: GPM (gross profit margin) jest to przeciętny zysk surowy, skladający się z przeciętnego kosztu stałego i przeciętnego zysku ekonomicznego (net profit margin - NPN>,

W przedstawionej interpretacji metody ksztaltowania cen na podstawie narzutu na koszt zmienny przyjęto dwa założenia, które wymagają wyjaśnienia. Są to założenia, że:

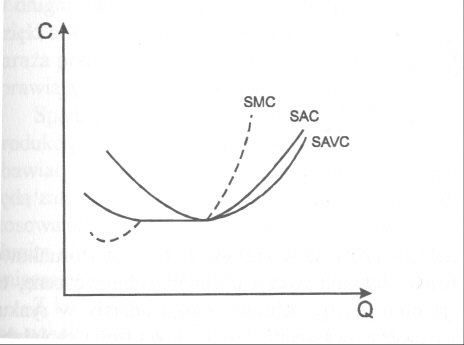

1) przeciętny koszt zmienny jest liniową funkcją produkcji, a zatem AVC = MC,

2) przedsiębiorstwo jest zorientowane co do poziomu elastyczności cenowej

W świetle tych założeń ustalenie przez przedsiębiorstwo ceny oznacza, że konieczna jest pewność co do tego, że:

1) przeciętny koszt zmienny będzie stały w długim okresie,

2) cena będzie się utrzymywać na stałym poziomie właściwym dla danej elastyczności cenowej popytu.

Poziom kosztu jest znany w krótkim okresie. Zmiany technologiczne i zmiany cen czynników produkcji są trudne do dokładnego oszacowania w długim okresie Przyjmiemy zatem, że przedsiębiorstwa podejmują decyzje o ilości produkcji r podstawie krótkookresowego kosztu zmiennego, który jest stały w pewnym przedziale ilości produkcji

W przedziale tym SAVC = SMC, co zostało założone w omówieniu metody mark up pricing. Należy tu postawić pytanie, czy przeciętny koszt zmienny może być stały w krótkim okresie. Jest to możliwe, jeśli przy budowie przedsiębiorstwa została przewidziana rezerwa zdolności produkcyjnej, np. z powodu sezonowych zmian popytu. Wówczas w przewidzianym przedziale różne ilości produkcji wytwarzane po tym samym przeciętnym koszcie zmiennym.

Drugie założenie modelu mark up pricing dotyczy stalego poziomu cen. Oznacza ono, że wycenianie produktu przez przedsiębiorstwo na podstawie ekonomicznego kosztu przeciętnego wymaga informacji o popycie i jego elastyczności cenowej Niepewność, jak ukształtuje się popyt, występuje zarówno w krótkim, jak i w długim okresie. W krótkim okresie przyczyną niepewności względem popytu mogą byc działania przedsiębiorstw konkurujących na rynku oligopolistycznym za pom cen. W długim okresie popyt może się zmienić w nieprzewidywalny sposób względu na zjawiska losowe lub zmiany koniunktury gospodarczej.

Stałość cen w krótkim okresie na rynku, na którym odbywa się konkurencja cenowa, wyjaśnia koncepcja załamanej krzywej popytu (kinked demand curve).

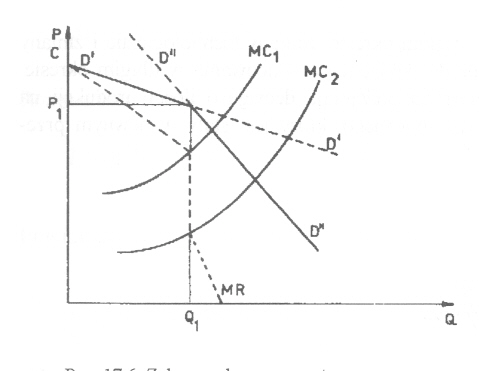

Przypuśćmy, że firma ustaliła cenę metodą mark up pricing na poziomie P1 dla krzywej D'D'.

Ze względu na produkcję bliskich substytutów krzywa D'D' jest stosunkowo elastyczna dla ceny Pl. Jeżeli firma oligopolistyczna chciałaby obniżyć cenę, to pozostałe firmy również muszą ją obniżyć, by ochronić swoje udziały w rynku. Krzywa popytu D'D' nie zmieni wówczas położenia. Jeżeli z kolei firma chciałaby podwyższyć cenę, to pozostałe firmy nie podążą jej śladem, a zatem firma, która dokonała podwyżki, straci część popytu. Powiększenie ceny przy danych kosztach oznacza wyższy narzut, w wyniku czego obniża się elastyczność cenowa, krzywa popytu zaś zmienia polożenie na D"D". Powstaje w ten sposób tzw. załamana krzywa popytu (kinked demand curve). W miejscu załamania występuje nieciąglość linii przychodu marginalnego. Nie jest wówczas możliwe kalkulowanie przychodu marginalnego i wyznaczanie optymalnej produkcji na podstawie warunku MR -MC. Jest to wyjaśnienie, dlaczego przedsiębiorstwa ustalają ceny za pomocą metody wark up pricing.

Koncepcja zalamanej krzywej popytu, opracowana przez R. Halla, C. Hitcha i P. Sweezego, wyjaśnia stałość cen w warunkach oligopolu za pomocą dwóch argumentów. Po pierwsze, żadna firma nie jest skłonna zmienić ceny w obawie przed reakcjami rywali. Po drugie, cena może być stała przy różnych kosztach marginalnych, których krzywe mieszczą się w -obszarze nieciągłości linii przychodu marginalnego (MC, do MCZ). Koncepcja ta nie wyjaśnia jednak, jak zachowają się producenci przy większych zmianach kosztów.

Koncepcja załamanej krzywej popytu uzasadnia stałość cen w wyniku zmiany elastyczności cenowej popytu pod wpływem konkurencji cenowej. Nie bierze się pod uwagę zmian popytu z powodu zmian w dochodach, gustach nabywców itp. Rozważmy wplyw takich zmian popytu na politykę cenową przedsiębiorstw opartą na zasadzie wark up pricing.

Wzrost popytu w krótkim okresie nie wpłynie w poważnym stopniu na podwyższenie cen przez przedsiębiorstwa, ponieważ nie są one pewne, czy wzrost ten będzie długotrwały. Podwyżka cen mogłaby narazić je na utratę nabywców na rzecz konkurentów. Jeżeli wzrost popytu utrzymuje się w długim okresie, to przedsiębiorstwa zdecydują się na wzrost skali produkcji, oczekując obniżenia przeciętnego kosztu. Oczekiwanie to może powstrzymywać przedsiębiorstwo przed podwyższeniem cen. Utrzymywanie cen na stałym poziomie jest zatem prawdopodobne również w długim okresie, ponieważ przedsiębiorstwa biorą pod uwagę zwiększenie zysku dzięki obniżeniu kosztu. Dodatkowe zwiększenie cen dzięki zwiększonemu popytowi naraża przedsiębiorstwo na dodatkową konkurencję, ponieważ ponadnormalne zyski sprawiają, że wejście na rynek staje się szczególnie atrakcyjne.

Spadek popytu w krótkim okresie oznacza, że przedsiębiorstwa ograniczają produkcję, a zatem koszt przeciętny będzie wzrastał. Jednak przedsiębiorstwa mogą obawiać się podniesienia cen, aby nie utracić nabywców na rzecz konkurentów; będą zatem raczej dążyć do przeciwdziałania spadkowi popytu, np. za pomocą dostosowania produktu do zmienionych gustów. Jeżeli spadek popytu utrzymuje się w długim okresie, to przedsiębiorstwa mogą podjąć agresywną konkurencję cenową, zmierzającą do wyeliminowania konkurentów z rynku.

Z koncepcji załamanej krzywej popytu powiązanej z koncepcją mark up pricing wynika więc, że zmiany kosztów i popytu w niewielkim stopniu wpływają na zmiany cen w oligopolu homogenicznym. Zmiany cen są możliwe natomiast w oligopolu heterogenicznym, w którym konkurencja koncentruje się na różnicowaniu produktu. Nie są one wielkie, jeżeli zróżnicowane produkty mieszczą się w gamie bliskich substytutów.

Podsumowując, stwierdzamy że stałość cen w oligopolu oznacza, iż przedsiębiorstwa, chociaż nie znają elastyczności cenowej popytu, prowadzą taką politykę cen, aby uniknąć silnych reakcji nabywców na zmianę ceny.

4. Modele przywództwa cenowego,

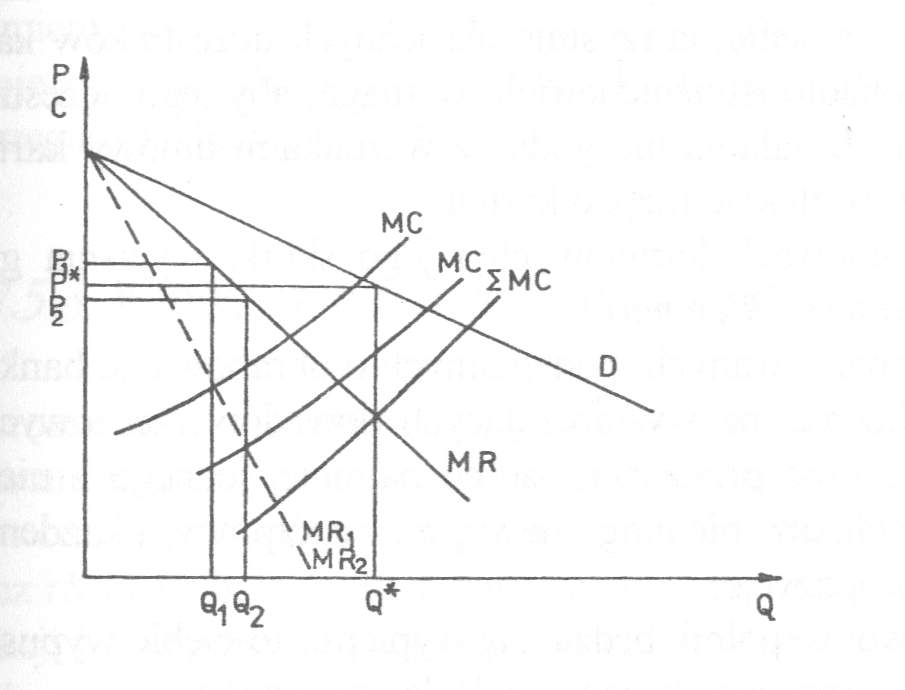

a) model firmy lidera Przywództwo cenowe polega na dostosowywaniu się przez firmy działające w warunkach oligopolu do ceny wyznaczonej przez firmę dominującą. Firma dominująca, mająca największy udział w rynku i najniższe koszty, ustala cenę na podstawie warunku MR = MC. Cena PD ustalona przez lidera jest niższa od ceny, która ukształtowałaby się na rynku satelitów w punkcie przecięcia linii popytu z krzywą kosztu marginalnego MCS, ilustrującą podaż satelitów. Pozostałe firmy dostosowują swoją produkcję do ceny PD zgodnie z warunkiem P = MCS (subskrypt D oznacza producenta dominującego, subskrypt S zaś producenta małego). Nie mogą one postąpić inaczej, gdyż mają wyższe koszty. Mały producent dostosowuje do ceny PD ilość produkcji QS. Firma dominująca ma więc częściowy monopol na rynku.

Firma może również uzyskać przywództwo cenowe mając koszt wyższy niż inne firmy, jeżeli wyodrębni dla siebie taki segment rynku, na którym będzie mogła ustalać ceny niższe od cen innych firm, stosując warunek MR = MC. b) model firmy - barometru G. Stigler opisuje również przywództwo cenowe „barometryczne", polegające na cichej umowie firm oligopolistycznych, że będą przestrzegać ceny ustalonej przez jedną z firm, niekoniecznie dominującej, stanowiącej swoisty barometr. Może to być korzystne w sytuacji niepewności co do reakcji nabywców oraz innych producentów na indywidualne zmiany cen.

Przywództwo cenowe może polegać wówczas na ustalaniu przez lidera ceny za pomocą metody mark up pricing. Lider kalkuluje cenę na podstawie swojego kosztu przeciętnego, lecz uwzględnia również warunki na rynku, takie jak:

a) zagrożenie dla przedsiębiorstw działających na rynku ze strony potencjalnych konkurentów,

b) tendencje zmiany popytu.

I tak, jeżeli rynek jest chroniony za pomocą barier wejścia2ó, to lider ustali cenę zbliżoną do ceny monopolowej PD. Wówczas zarówno lider, jak i satelici będą realizować zysk większy od zysku normalnego. Jeżeli natomiast wejście na rynek jest względnie wolne, lider ustali cenę na poziomie swego kosztu przeciętnego, co zapewni mu jedynie zysk normalny. Możliwe jest również, że lider ustali cenę, która nie zapewni mu zysku normalnego, jeśli wejście na rynek jest zupełnie wolne i pojawia się duże zagrożenie ze strony potencjalnych konkurentów.

Podobnie lider: będzie kalkulować cenę, biorąc pod uwagę wzrost lub spadek popytu. Jeśli przewidywania są optymistyczne, to lider ustali cenę na poziomie wyższym od swego kosztu przeciętnego niż wówczas, gdy prognozy popytu są pesymistyczne.

W sytuacji przywództwa cenowego na rynku oligopolistycznym ustala się jednolita cena, jeśli produkt jest jednorodny. Natomiast w oligopolu heterogenicznym możliwe jest zróżnicowanie cen wynikające z różnic w kosztach lub z różnic w preferencjach nabywców.

Bariery wejścia na rynek

W modelu oligopolu zakłada się, że wejście do branży jest względnie wolne, zatem przedsiębiorstwa już działające są potencjalnie zagrożone. Zagrożenie wejściem do branży nowych firm jest tym większe, im większe są w długim okresie zyski firm starych. Omawiając przywództwo cenowe zwróciliśmy uwagę, że ustalanie cen na podstawie kosztu przeciętnego jest ostrożne, jeżeli istnieje potencjalna konkurencja. Lider i satelici zadowalają się wówczas zyskiem mniejszym od zysku normalnego. Pojawia się jednak wówczas pytanie, jak wyjaśnić kalkulację cen przez przedsiębiorstwa działające w oligopolu, jeżeli elastyczność cenowa popytu jest mniejsza niż jeden. Problem ten stał się przedmiotem badań J. Baina, który w latach 1949-1956 sformułował koncepcję ceny limitowanej (limit price), opartą na założeniu, iż istnieją bariery wejścia na rynek. Koncepcję tę rozwinęli P. Sylos-Labini i F. Modigliani.

Koncepcja J. Baina

Bain wyodrębnił dwa rodzaje konkurencji:

1) obecną konkurencję między przedsiębiorstwami działającymi na rynku,

2) konkurencję potencjalną, polegającą na tworzeniu nowych przedsiębiorstw i powiększaniu zdolności produkcyjnej w branży, ponieważ wejście na rynek oligopolistyczny jest wolne.

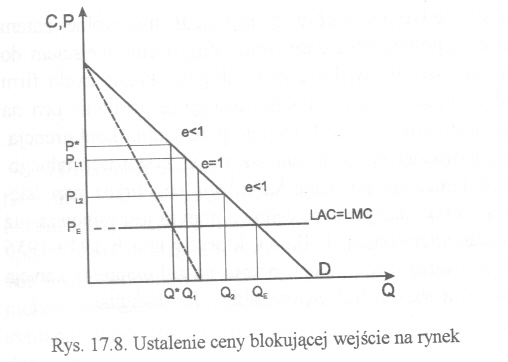

Potencjalna konkurencja jest zagrożeniem dla przedsiębiorstw działających na rynku, dlatego nie będą one ustalać ceny monopolowej, lecz cenę blokującą wejście na rynek. Bain wprowadził pojęcie warunku wejścia (condition of entry). Warunek wejścia jest to narzut E, który przedsiębiorstwa określają w stosunku do ceny równowagi konkurencji doskonałej PE = LAC =LMC, kształtujący cenę PL (limitprice), blokującą wejście na rynek:

E=(PL-PE)/PE

Jeżeli przyjmujemy, że przedsiębiorstwa działające w oligopolu dążą do bezpiecznej maksymalizacji zysku w długim okresie, to wybiorą cenę, której poziom nie jest atrakcyjny dla potencjalnych konkurentów, a więc chroni wejście na rynek.

Bain przyjmował, że przedsiębiorstwa te mogą realizować ciche porozumienia w odniesieniu do cen, np. publikując cenniki. Mają zatem następujące możliwości ustalania ceny:

1) cena monopolowa P*, która na podstawie warunku MR = LMC służy do maksymalizacji zysku monopolowego, lecz umożliwia wejście nowych firm, które mogą zagrozić istnieniu monopolu;

2) cena PL, , skalkulowana poniżej ceny monopolowej, która blokuje wejście na rynek i zapewnia zysk większy od normalnego; cena PL, jest ustalona dla e > 1, zatem jej kalkulacja jest możliwa na podstawie metody mark up pricing;

3) cena PLZ; która została skalkulowana poniżej poziomu PL, ze względu na większe zagrożenie ze strony potencjalnej konkurencji; cena PLZ jest ustalona dla e < 1, zatem nie służy ona do maksymalizacji zysku w krótkim okresie, lecz do zablokowania wejścia na rynek i do osiągania maksymalnych zysków w długim okresie;

4) cena PE = LAC = LMC, która zapewnia tylko zysk normalny, a więc najskuteczniej chroni przed potencjalną konkurencją.

Ceny P*, P1, i PL2 zapewniają przedsiębiorstwom działającym w oligopolu zysk określony w warunku wejścia E jako zysk większy od zysku normalnego realizowanego na rynku doskonale konkurencyjnym. Zysk ten jest tym mniejszy, im większe jest zagrożenie potencjalną konkurencją i im bardziej przedsiębiorstwa chcą się przed nią uchronić.

Postawmy pytanie, czy przedsiębiorstwa działające w oligopolu będą ustalać cenę w długim okresie na poziomie ceny rynku doskonale konkurencyjnego PE. Będą wówczas zabezpieczone przed potencjalną konkurencją, lecz ich zyski będą zaledwie normalne. Bain sformułował koncepcję, która uzasadnia, iż w długim okresie przedsiębiorstwa działające w oligopolu tworzą bariery wejścia na ich rynek w celu utrzymania ceny PL powyżej poziomu PE.

Bariery wejścia na rynek oligopolistyczny można podzielić według kryterium celowości na bariery niezamierzone oraz bariery zamierzone. Niezamierzone bariery wejścia są skutkiem konkurencji między przedsiębiorstwami działającymi na rynku przez długi okres. Rywalizowanie o udział w rynku lub o uzyskanie pozycji dominującej sprawia, że w długim okresie przedsiębiorstwa te uzyskują przewagę nad potencjalnymi konkurentami. Przewaga ta wynika z doświadczenia w podejmowaniu decyzji:

1) produkcyjnych, które owocuje relatywnie niskim kosztem, wynikającym z rosnących korzyści skali,

2) handlowych, które powoduje przywiązanie klientów do danej marki lub firmy dzięki konkurencyjnemu różnicowaniu produktu.

Zamierzone bariery wejścia powstają w wyniku dążenia przedsiębiorstwa do ochrony przed potencjalną konkurencją aby ustalać cenę PL na poziomie wyższym od PE.

Tworzenie barier poprzez ograniczanie produkcji w celu podniesienia ceny i na dyskryminacji cenowej jest nielegalne, ponieważ ogranicza wolność konkurencji i wymiany. Koncepcja Baina dotyczy wyłącznie barier wejścia, zamierzonych przez przedsiębiorstwa w oligopolu do ograniczania swobody konkurencji potencjalnej, co nie zawsze jest równoznaczne z podejmowaniem praktyk monopolistycznych.

Bain wyróżnił cztery podstawowe bariery wejścia, zamierzone i legalne:

1) różnicowanie produktów w oligopolu heterogenicznym,

2) niski koszt produkcji,

3) korzyści skali,

4) wysoki koszt wejścia na rynek.

Ad 1. Różnicowanie produktów występuje powszechnie w wielu branżach wytwarzających dobra konsumpcyjne, takich jak przemysł samochodowy lub kosmetyczny, oraz wytwarzających dobra produkcyjne, takich jak przemysł maszyno

. Za pomocą różnicowania produktów przedsiębiorstwa mogą oddziaływać na popyt, kształtować i utrwalać gusty klientów oraz wywierać wpływ na cenę. Zróżnicowanie produktów przedsiębiorstw działających na rynku powoduje, że wejście na ten rynek jest utrudnione. Potencjalni konkurenci muszą bowiem opracować nowy produkt i przygotować jego promocję, a to oznacza, że konieczne jest poniesienie dodatkowych kosztów wejścia (oprócz kosztów budowy i wyposażenia obiektu produkcyjnego). Bariera różnicowania produktu jest więc tym silniejsza, im:

a) trwalsze przywiązanie klientów do danych produktów,

b) lepsza reputacja produktu pod względem trwałości, jakości, obsługi itp., c) bardziej ekskluzywna sprzedaż produktu,

d) bardziej prestiżowe nabycie danego produktu.

Blokowanie wejścia na rynek za pomocą różnicowania produktu nie jest absolutnie skuteczne, ponieważ większe niż normalne zyski zachęcają potencjalną konkurencję bądź do innowacyjności, bądź do przełamywania bariery za pomocą różnych form współpracy z działającymi już na rynku przedsiębiorstwami'`'.

Ad 2. Przedsiębiorstwa działające na rynku oligopolistycznym mogą osiągać relatywnie niski koszt produkcji za pomocą:

a) korzystania z opatentowanych technik produkcji, zapewniających niską pracochłonność i materiałochłonność,

b) wysokich kwalifikacji i doświadczenia pracowników technicznych i menedżerów,

c) korzystnych warunków zakupu podstawowych surowców (duża skala zakupów i długookresowe kontrakty sprzyjają uzyskiwaniu rabatów, kredytu kupieckiego itp.).

Przewaga niskich kosztów umożliwia przedsiębiorstwom działającym w oligopolu ustalanie ceny blokującej wejście PL poniżej poziomu atrakcyjnego dla potencjalnych konkurentów, a jednocześnie na poziomie zapewniającym zysk ponadnormalny.

Nie jest to jednak trwała przewaga, ponieważ potencjalni konkurenci po wejściu do branży dysponują nowym wyposażeniem, które może być bardziej wydajne niż czynniki produkcji stosowane przez przedsiębiorstwa działające w branży od dawna.

Ad 3. Bain ustalił, że w niektórych branżach (np. w przemyśle samochodowym) przedsiębiorstwa rozbudowują swe zdolności produkcyjne ponad bieżące zapotrzebowanie rynku, ponieważ dzięki temu uzyskują możliwość produkowania różnych ilości po stałym koszcie przeciętnym.

Długookresowy koszt przeciętny ma wówczas kształt litery L. Po osiągnięciu skali produkcji q przedsiębiorstwo może zwiększać lub zmniejszać produkcję w ramach celowej rezerwy zdolności produkcyjnych przy stałym koszcie przeciętnym LAC. Dzięki temu przedsiębiorstwa działające na rynku mają większy wpływ na ceny, za pomocą których mogą blokować wejście na rynek. Wejście na rynek nowej firmy, która nie osiąga od razu udziału w rynku q, a zatem jej koszt przeciętny jest wyższy od kosztu firm już działających, wymaga poniesienia dodatkowych nakładów na sfinansowanie straty, ponieważ musi zaakceptować cenę PE.

Jeżeli na rynek wejdzie nowa firma o relatywnie małym udziale, to nie ma ona możliwości ustalenia ceny na poziomie wyższym od swego kosztu.

Ad 4. Bariera kosztów wejścia jest skutkiem stosowania trzech omówionych barier. Jeżeli przedsiębiorstwa stosują zamierzone blokady wejścia, to potencjalni konkurenci

poszukujący kapitału mogą się spotkać z odmową banków lub innych inwestorów lub z wyższymi kosztami pozyskania kapitału z powodu podwyższonego ryzyka wchodzenia na rynek.

Koncepcja barier wejścia Bania zawiera wyjaśnienie wielu realnych działań przedsiębiorstw w oligopolu. Opiera się ona jednak na założeniu, że przedsiębiorstwa są zdecydowane wspólnie nie dopuścić do poszerzenia konkurencji oraz na wąskiej definicji wejścia na rynek, polegającego na budowaniu nowych firm.

Model Sylosa Labiniego i Modiglianiego

W koncepcji P. Sylosa-Labiniego bierze się pod uwagę, iż przedsiębiorstwa działace w oligopolu konkurują nie tylko z potencjalnymi rywalami, lecz również między sobą; poszerza ona zatem wiedzę o konkurencji oligopolistycznej. Podobnie jak Bain, Sylos-Labini przyjmuje, że przedsiębiorstwa ustalają cenę limitującą.

Model Sylosa-Labiniego jest zbudowany z następujących założeń:

1. Popyt jest dany i ma elastyczność równą jedności. Produkt jest jednorodny i może być sprzedawany po cenie równowagi, ponieważ można określić podaż.

2. W branży działają przedsiębiorstwa różnej wielkości: małe, średnie i duże. Im większe przedsiębiorstwo, tym koszt przeciętny jest niższy ze względu na rosnące korzyści skali. Koszt przeciętny jest stały w różnych przedsiębiorstwach.

3. Przedsiębiorstwo, które produkuje po najniższym koszcie przeciętnym, może objąć przywództwo cenowe i ustalać cenę, która chroni wejścia do branży. Mniejsze przedsiębiorstwa akceptują cenę ustaloną przez lidera, ponieważ oddzielnie nie mogą ustalać ceny. Jednakże mogą oddziaływać wspólnie na lidera, określając wielkość swej produkcji. Zatem lider może ustalać tylko taką cenę, która jest akceptowana przez pozostałe przedsiębiorstwa.

4. Lider zna popyt, koszt przeciętny wszystkich przedsiębiorstw oraz ich możliwości produkcyjne. Przyjmuje on, że do branży mogą wejść przedsiębiorstwa, które rozpoczną produkcję w najmniejszym zakresie, a więc ich koszt przeciętny będzie najwyższy, podobnie jak koszt małych przedsiębiorstw działających na rynku. Atrakcyjność wejścia zależy od możliwości zrealizowania nadwyżki ponad koszt przeciętny, w wysokości normalnego dla każdej branży zysku AP.

5. Przedsiębiorstwa działające na rynku oczekują, że potencjalni konkurenci nie wejdą na rynek, jeśli ich wejście obniży cenę poniżej ich długookresowego kosztu przeciętnego. Potencjalni konkurenci natomiast oczekują, że po ich wejściu ogólna podaż branży wzrośnie, ponieważ przedsiębiorstwa już działające będą produkować tę samą ilość towaru. Zatem., po wejściu na rynek nowych przedsiębiorstw, cena równowagi rynkowej obniży się. Założenie to Modigliani określił jako „postulat Sylosa-Labiniego", choć podobne założenie występuje w jednym z modeli Baina.

Lider może wybrać jedną spośród dwóch strategii cenowych:

1) strategię blokowania wejścia na rynek za pomocą ustalania ceny niedopuszczenia,

2) strategię eliminowania z rynku mniejszych producentów za, pomocą ustalania ceny eliminującej.

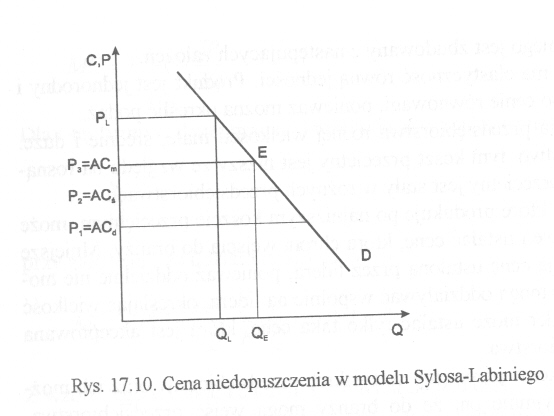

Ad 1. Strategia niedopuszczenia nowych firm polega na ustaleniu ceny blokującej wejście na rynek PL na takim poziomie, aby:

a) małe i średnie przedsiębiorstwa realizowały co najmniej normalny zysk, ponieważ wówczas zaakceptują cenę PL,

b) podaż QL była ustalona odpowiednio do ceny PL, a zatem cenę tę akceptują również nabywcy,

c) po wejściu nowego konkurenta cena obniżyła się do poziomu równowagi, nie zapewniającego zysku normalnego najmniejszym przedsiębiorstwom, wśród których znajdzie się nowa firma.

Na rysunku przedstawiono linię popytu, który zgodnie z zalożeniami modelu jest stały i znany liderowi. Trzy poziomy cen: P , P2, P3 są określone przez koszt przeciętny przedsiębiorstw dużych ACd, średnich ACŚ oraz malych ACm. Jeżeli lider ustali cenę na poziomie PL, wówczas wejście do branży jest zablokowane. Potencjalni konkurenci, którzy będą produkować po koszcie AC„, i dostarczą ilość QE -Qc, spowodują spadek ceny do poziomu P3 = ACm, który nie zapewnia im zysku normalnego. Zatem ceną niedopuszczenia jest cena P3. Blokowanie wejścia na rynek jest osiągane za pomocą ceny PL, która zapewnia podaż QL, przy których wszystkie przedsiębiorstwa w oligopolu realizują zyski większe niż normalnie. Strategia niedopuszczenia zakłada więc istnienie (dopuszczenie) małych i średnich firm.

Ad 2. Blokowanie wejścia na rynek następuje przy podaży większej niż QL. Lider może zatem rozważać wyeliminowanie niektórych małych lub średnich przedsiębiorstw i przejęcie ich popytu. W tym celu musiałby narzucić cenę eliminującą na poziomie shut-clown point, a więc nie pokrywającą kosztu stałego w długim okresie. Ponieważ cena, ta znajdowałaby się powyżej P,, to lider nadal otrzymywałby zysk większy od normalnego. Utraci jednak część zysku, który ma zapewniony przy cenie PL. Suma tych utraconych zysków w czasie niezbędnym do wyeliminowania małych konkurentów musi być mniejsza od korzyści wynikających z odstraszenia potencjalnych konkurentów. Lider musi również brać pod uwagę, iż po wyeliminowaniu małych przedsiębiorstw nastąpi wzrost koncentracji produkcji w branży, który spowoduje, że agencje rządowe zajmujące się przeciwdziałaniem praktykom monopolistycznym będą uważnie obserwować sytuację w tej branży.

Model Sylosa-Labiniego jest zbudowany z założeń, które można uznać za dowolne i nierealistyczne. Są to zalożenia o jednostkowej elastyczności cenowej popytu, o próbach wejścia na rynek małych przedsiębiorstw oraz o oczekiwaniach obecnych i potencjalnych konkurentów zawartych w tzw. postulacie Sylosa-Labiniego.

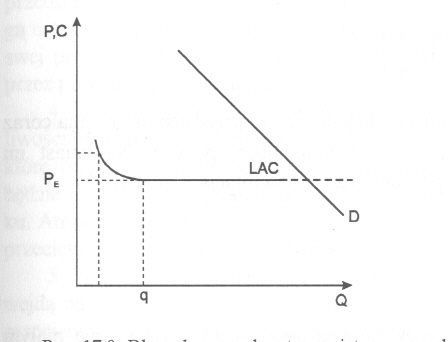

Modigliani wzbogacił koncepcję Sylosa-Labiniego, uwzględniając: a) pojemność rynku QE, osiąganą w równowadze konkurencyjnej, b) elastyczność cenową popytu e,

c) minimalną opłacalną skalę produkcji q, opierając się na założeniu przyjmowanym przez Baina, że długookresowy koszt przeciętny ma kszta.łt litery L (patrz rys. 17.9),

d) ceny czynników produkcji, wpływających na poziom kosztu przeciętnego, który w długim okresie określa cenę konkurencyjną PE.

Utrzymał natomiast: postulat Sylosa-Labiniego, koncepcję blokowania wejścia na rynek przez lidera za pomocą ceny oraz stałość popytu.

Model Modiglianiego wyjaśnia, jak lider kszta.ltuje cenę niedopuszczenia ze względu na warunki (a), (b), (c) i (d). Koszty przedsiębiorstw w branży oraz potencjalnej konkurencji mają w długim okresie kształt litery L, co oznacza, że przedsiębiorstwo wchodzące na rynek rozpoczyna produkcję w najmniejszej opłacalnej skali q.

Zależność między ceną niedopuszczenia PL a ceną konkurencyjną PE (na rys. 17.10 odpowiada ona cenie P3 ) może być ustalona dla elastyczności właściwej cenie PE.

Będzie ona tym wyższa, im większa jest minimalna opłacalna skala produkcji q oraz cena PE, a tym niższa, im mniejsza jest pojemność rynku QE oraz elastyczność cenowa popytu.

Uogólnienie i sprecyzowanie koncepcji Sylosa-Labiniego dokonane przez Modiglianiego umacnia twierdzenie innych badaczy, że ustalanie cen w oligopolu na podstawie kosztu przeciętnego (mark up pricing) zależy od właściwości rynku, a zatem wymaga od menedżerów znajomości rynku.

Koncepcja rynków spornych

Koszt zatopiony jest to koszt, który ponosi przedsiębiorstwo wchodzące do branży, jeżeli koszt ten nie może być odzyskany przy opuszczaniu branży. Są to np. koszty szkolenia pracowników lub koszt wybudowania lotniska, które przestaje być wvkorzystywane przez linie lotnicze.

Rynki, na które można wchodzić i opuszczać bez ponoszenia kosztów zatopionych, zostały określone jako rynki doskonale sporne (perfectly contestable markets). Nazwa ta oznacza; że ponieważ przedsiębiorstwa mogą odzyskiwać koszty wejścia przy wychodzeniu z branży, to rynek jest atrakcyjny dla potencjalnej konkurencji. Przedsiębiorstwa działające na doskonale spornym rynku bronią się przed potencjalnymi konkurentami działając tak jak przedsiębiorstwa na rynku doskonale konkurencyjnym, tj. w długim okresie wybierają ilość produkcji, którą mogą wytworzyć po najniższym koszcie przeciętnym i nie dążą do osiągania ponadnormalnego zysku.

Rynki, na których trzeba ponieść koszty zatopione, są rynkami spornymi w różnym stopniu. Im niższe są koszty zatopione, tym rynki są bardziej sporne, a więc otwarte na potencjalną konkurencję. Im wyższe są koszty zatopione, tym rynek jest mniej sporny, ponieważ silniejsze są bariery wejścia. Konieczność poniesienia kosztów wejścia, których nie będzie można odzyskać przy opuszczaniu rynku, powstrzymuje potencjalną konkurencję. Zatem im mniej sporny jest rynek, tym większą możliwość mają przedsiębiorstwa na nim działające do ustalania cen ponad koszt przeciętny.

W rzeczywistości wiele rynków oligopolistycznych nie wykazuje wysokiego stopnia sporności z powodu kosztów zatopionych, zatem przedsiębiorstwa działające na tych rynkach mogą realizować ponadnormalny zysk. Koncepcja kosztów zatopionych może być zatem uzupełnieniem koncepcji barier wejścia Baina.

5. Współpraca w oligopolu

Zastosowanie teorii gier do opisu konkurencji i wspólpracy w oligopolu

Podstawy teorii gier oraz jej zastosowania w naukach ekonomicznych zostały stworzone w latach czterdziestych przez J. von Neumanna i 0. Morgensterna. Teoria gier zajmuje się sytuacjami, w których osoby dążące do osiągnięcia swoich celów znajdują się w konflikcie, powodowanim przez sprzeczność ich celów lub trudności w porozumiewaniu się.

Grę opisuje się za pomocą: liczby graczy, celów, do których gracze dążą, informacji dostępnych graczom oraz strategii wybieranych przez graczy.

Za pomocą tych cech scharakteryzujemy grę między uczestnikami duopolu Cournota. Ze względu na liczbę graczy jest to gra dwuosobowa. W grach ekonomicznych przyjmuje się, że celem graczy jest maksymalizacja korzyści, np. użyteczności lub zysku. W duopolu Cournota każde przedsiębiorstwo maksymalizuje swój zysk przy danej produkcji drugiego przedsiębiorstwa. Ze względu na dostęp do informacji gry dzieli się na gry z pełną informacją oraz gry z niepełną informacją. Duopol Cournota jest grą z niepełną informacją, ponieważ przedsiębiorstwa nie znają wielkości produkcji konkurenta; konstruują zatem swoje krzywe reakcji dla wszystkich możliwych wielkości produkcji konkurenta.

Menedżer firmy A, który dąży do maksymalizacji udziału w rynku, z trzech sytuacji: Al-B3, AZ-BZ, A3-B2, z których każda zapewnia mu minimalną wypłatę, powinien wybrać strategię zapewniającą najwyższy udział w rynku. W naszym przykładzie jest to strategia A3 przy strategii BZ firmy B. To kryterium wyboru określa się jako maxmin.

Wypłatę w grze o sumie stałej, która jest wynikiem stosowania przez graczy strategii optymalnych, określa się jako wartość gry.

Współpraca uczestników oligopolu może przybierać różne formy, które z. względu na zakres można przedstawić następująco:

1. Pełna współpraca, polegająca na połączeniu lub przejęciu przedsiębiorstw utworzeniu jednego nowego przedsiębiorstwa. Może być dobrowolna lub wymuszo na (jako wrogie przejęcie).

2. Współpraca w zakresie ustalania cen, ilości produkcji i podziału rynku Nosi ona nazwę kartelu (cartel). Kartel może być legalny (np. OPEC lub Europejska Wspólnota Węgla i Stali) lub nielegalny.

3. Wspólpraca w zakresie wybranych dzialań, np. wspólne badania naukowe, prowadzenie wspólnej rezerwacji miejsc w samolotach przez linie lotnicze. Są to tzw. alianse.

Formy współpracy

Poole i ringi

Przedsiębiorstwa tworzą poole lub ringi w celu zrealizowania konkretnego przedsięwzięcia i osiągnięcia korzyści ekonomicznych o charakterze monopolistycznym. Firmy wchodzące w skład poolu lub ringu ustalają np. wspólną politykę cenową, dzielą zadania produkcyjne oraz rynki zbytu.

Porozumienia tego typu są dość luźne i tymczasowe i po wykonaniu przedsięwzięcia ulegają rozwiązaniu.

Kartel

Kartele powstały w Niemczech na przełomie XIX i XX w. Umowy kartelowe

dotyczą wspólnej polityki ustalania cen, podziału rynków zbytu (wyznaczania kwot rynkowych) a także koordynacji planów inwestycyjnych przedsiębiorstw. W skład karteli mogą wchodzić przedsiębiorstwa krajowe, zagraniczne a niekiedy instytucje rządowe poszczególnych krajów. Jednym z najbardziej znanych karteli międzynarodowych jest OPEC - Organizacja Państw Eksporterów Ropy Naftowej.

Cena kartelowa Pc jest wyższa od ceny równowagi PE . Przyklad ten dowodzi, że kartel zachowuje się jak firma monopolistyczna.

Jak widać z rysunku, kartel ustali cenę i ilość monopolową (n0;', P"). Cena P* zobowiązuje każdego uczestnika kartelu do ustalenia ilości produkcji metodą Cournota. Nowa ilość produkcji Q= jest dla każdej firmy mniejsza niż ilość Q~ ustalona według ceny PE. Jeżeli firmy mają, jak zalożyliśmy, jednakowe koszty, to mają również równe ceny i udziały w ogólnej podaży.

W rzeczywistości mogą powstać rozmaite sytuacje, różniące się od sytuacji karteli jako monopolu, wśród których Stigler wymienił:

1) korzystną sytuację outsidera,

2) zróżnicowane koszty uczestników kartelu,

3) wejście nowych firm na „skartelizowany" rynek,

4) zróżnicowaną politykę inwestycyjną uczestników kartelu,

5) różnicowanie produktu.

Ad 1. Załóżmy, że do kartelu nie przystąpiła jedna firma, która nie mając znacznego udziału w rynku, musi się dostosować do ceny ustalonej przez kartel. Ponieważ jest to cena monopolowa, firma-outsider może sprzedawać po tej cenie większą ilość produktu Qa niż firmy tworzące kartel. Jej zysk będzie więc odpowiednio większy. Korzystna sytuacja outsidera jest zasadniczym powodem trudności w tworzeniu kartelu zlożonego z dużej liczby uczestników. Każdy producent rozważa ewentualne korzyści z przystąpienia do kartelu i z pozostawania poza nim. Dlatego też znacznie łatwiej jest utworzyć kartel złożony z niewielkiej liczby uczestników działających na rynku oligopolistycznym.

Ad 2. Załóżmy, że kartel składa się z dwóch firm mających różne koszty. Dla każdej firmy ustalono połowę ogólnej produkcji kartelu, zatem linie przychodu marginalnego obu firm mają to samo położenie: MR, i MR. Jeżeli zastosuje się metodę Cournota, to firma powinna produkować ilość Ql po cenie P , a firma 2 ilość QZ po cenie PZ. Natomiast wedlug umowy kartelowej cena powinna wynosić P', a ilość - Q*.

Ogólna ilość Q~ została podzielona między uczestników kartelu na podstawie polożenia ich krzywych kosztów marginalnych. Firma 2 ma niższe koszty, a więc otrzymuje większą ilość produkcji kosztem firmy 1. Powstaje pytanie, czy firma zaakceptuje wyznaczoną jej ilość produkcji, zwłaszcza że cena kartelowa jest niższy od jej ceny.

Stigler stwierdza, że nie ma ogólnej zasady rozdzielania ilości produkcji międz~ uczestników kartelu. Zależy to od pozycji przedsiębiorstwa, umiejętności negocjacji a nawet od ... wprawy w piciu alkoholu przez negocjatorów.

Ad 3. W wyniku powstania kartelu jego uczestnicy osiągają zyski monopolowe. W branży powstaje wówczas zachęta do wchodzenia nowych przedsiębiorstw, które mogą sprzedawać po cenie ustalonej przez kartel, mając korzystną pozycję outsidera. Jeśli wejście do branży jest wolne, to kartel w długim okresie musi zmierzać do ceny konkurencji doskonałej. Im bardziej umiarkowana jest jego polityka cenowa, tym większe są szanse jego przetrwania.

Ad 4. Ustalone przez kartel ilości produkcji wynikają z krótkookresowej sytuacji oraz z sytuacji na rynku. W długim okresie firmy zwiększają skalę produkcji i wprowadzają innowacje, a więc ustalone ilości produkcji przestają być korzystne dla uczestników kartelu.

Ad 5. Firmy uczestniczące w kartelu ulegają pokusie osiągania dodatkowych zysków przez obniżanie ceny, np. w formie różnicowania produktu. W ten sposób więc zagarniają dla siebie dodatkowy segment rynku. Im większa jest możliwość różnicowania cen, tym większe prawdopodobieństwo nietrwałości kartelu.

Podsumowując te rozważania stwierdzamy, że istnienie kartelu w długim okresie jest bardzo mało prawdopodobne. Uczestnicy kartelu, ustalając warunki współpracy, muszą uzgodnić ceny i ilości produkcji korzystne dla wszystkich. Warunki gospodarowania mogą jednak się zmienić, korzystnie dla jednych uczestników kartelu, niekorzystnie dla innych. Ponadto istnienie kartelu wymaga, aby jego uczestnicy mieli do siebie pełne zaufanie. Działania niezgodne z warunkami umowy kartelowej powodują utratę zaufania i w efekcie rozpad kartelu.

Zasadniczym celem umowy kartelowej jest ograniczenie wzajemnej konkurencji oraz podział osiąganych zysków monopolowych. Producenci wchodzący w skład kartelu wyznaczają odpowiednie kontyngenty produkcji dla każdego przedsiębiorstwa i równocześnie określają ceny sprzedaży. Podział zysków jest zazwyczaj funkcją przyznanych kontyngentów produkcyjnych lub rynkowych, Przedsiębiorstwa kartelu walczą nieustannie między sobą o przydziały kontyngentów, o wielkości udziałów rynkowych oraz o podział wspólnie osiąganych zysków. Powstające konflikty prowadzą w końcu do łamania ustaleń kartelowych przez niezadowolonych producentów. Z tej racji kartele są z natury formą niestabilną i po pewnym okresie funkcjonowania ulegają rozwiązaniu.

Syndykat

Syndykat powstaje w wyniku umowy przedsiębiorstw, które ustalają wspólną politykę sprzedaży lub zakupu produktów. Syndykat spełnia rolę wspólnego biura handlowego przedsiębiorstw, które w ich imieniu i interesie prowadzi odpowiednią politykę cen i zbytu. Syndykat kontroluje również rozmiary podaży wyznaczając poszczególnym przedsiębiorstwom odpowiednie limity produkcyjne. Niekiedy syndykat towarzyszy kartelowi, potęgując pozycję monopolistyczną zrzeszonych przedsiębiorstw.

Poole, ringi, kartele i syndykaty nie są związkami trwałymi. Poszczególne firmy wchodzące w skład tego typu porozumień pozostają niezależnymi podmiotami gospodarczymi (zachowują odrębność własnościową i nie tracą niezależności prawnej) i dlatego w przypadku pojawienia się ostrych konfliktów (sprzeczności interesów) łatwo może dojść do rozpadu porozumienia monopolistycznego.

Trust

Trust stanowi jakościowo wyższą formę monopolizacji produkcji. Trust jest nowym przedsiębiorstwem, powstałym zamiast samodzielnie istniejących dotychczas firm. Akcjonarisze (udziałowcy) poszczególnych przedsiębiorstw przekazują swoje udziały zarządowi trustu otrzymując w zamian certyfikaty trustowe. Przedsiębiorstwa wchodzące w skład trustu tracą swą niezależność ekonomiczną i prawną. Trustem zarządza rada wykonawcza. Zyski wypracowane przez przedsiębiorstwa płyną do centralnej kasy trustu. Rada trustu dzieli osiągnięte zyski proporcjonalnie do udziałów poszczególnych firm w truście.

Koncern

Koncern jest zespołem odrębnie działających przedsiębiorstw, należących jednak do wspólnego właściciela. Duże, silne kapitałowe przedsięborstwo wykupuje akcje innych firm lub doprowadza do fuzji organizacyjnych uzyskując w ten sposób kontrolę nad nimi. Poszczególne firmy wchodzące w skład koncernu działają samodzielnie w oparciu o rachunek ekonomiczny. Równocześnie jednak centrala koncernu ustanawia długofalowe strategie rozwoju przedsiębiorstw oraz zakreśla im zasięgi rynków zbytu. Konkurencja między przedsiębiorstwami koncernu zostaje zlikwidowana.

Cechą wielu koncernów są technologiczne powiązania pionowe przedsiębiorstw. Koncern samochodowy może obejmować przedsiębiorstwa związane z wytworzeniem samochodu, tzn.: stalownie, przedsiębiorstwa przemysłu gumowego, elektrycznego, firmy produkujące lakiery samochodowe, itp. W skład koncernów naftowych wchodzą firmy poszukiwań i wydobycia ropy naftowej, rafinerie, przedsiębiorstwa dystrybucji benzyn i oleju, stacje benzynowe, itp.

Konglomerat

Konglomeraty zaczęły powstawać po II wojnie światowej jako wyraz ekspansji dużych firm monopolistycznych i rozszerzania ich tradycyjnych działalności na inne dziedziny produkcji i handlu.

Monopol dominujący w danej dziedzinie produkcji zdobywa udziały w firmach z różnych gałęzi, zwłaszcza w tych, gdzie istnieje mniejsza koncentracja produkcji. W ten sposób monopol inwestuje swoje zyski monopolowe i dywersyfikuje rodzaje produkcji i rynków zbytu. Celem dywersyfikacji jest nie tylko osiąganie zysków z dodatkowych dziedzin, lecz również rozłożenie ryzyka na większą liczbę różnorodnych sfer działania.

Rozszerzanie działań monopolu na inne dziedziny może mieć także związek z unikaniem oskarżeń o praktyki monopolistyczne, które mogą się pojawić wówczas, kiedy monopol koncentrowałby wszystkie swoje środki na rozwijaniu dotychczasowej, zmonopolizowanej w znaczącym stopniu, dziedziny.

Przykładem konglomeratu jest działająca na polskim rynku firma amerykańska Procter and Gamble, która zajmuje istotne miejsce nie tylko w produkcji artykułów sanitarnych dla kobiet i dzieci (ponad 60% produkcji tych wyrobów) lecz również w produkcji past do zębów, proszków do prania, maszynek do golenia oraz kawy. Inna, znana firma Pepsico, która w Polsce wykupiła dominujące udziały Wedla, wytwarza zarówno napoje chłodzące jak i sprzęt sportowy (rakiety i piłki tenisowe, znane pod nazwą Wilson).

Holding

Holding jest stosunkowo skomplikowaną formą monopolizacji, pozwalającą na kontrolowanie znacznej ilości przedsiębiorstw. Holding jest przedsiębiorstwem (najczęściej spółką akcyjną), które poprzez posiadane akcje innych przedsiębiorstw (dosłowne „trzymanie" akcji) sprawuje kontrolę nad nimi.

Spółka akcyjna jest taką formą prawną przedsiębiorstwa, w której władzę sprawują akcjonariusze (współwłaściciele przedsiębiorstwa). Teoretycznie należy posiadać przynajmniej 51 % wszystkich akcji, aby decydować o działalności spółki. W rzeczywistości mamy często do czynienia z rozproszeniem akcji. Cześć akcji (np. 20-30%) należy do bardzo wielu właścicieli, z których każdy posiada niewielką ilość akcji. W rezultacie skupienie w ręku jednego właściciela znacznie mniej niż 51% akcji pozwala na całkowitą kontrolę spółki. Im większe rozproszenie akcji, tym mniejsza jest ilość akcji potrzebna do władania spółką.

Przypuśćmy, że trzej właściciele, z których każdy posiada kontrolowaną ilość akcji odpowiednio w firmie A, B i C tworzą nową spółkę w formie holdingu. Właściciele kontrolujący firmy A, B i C dysponują nie tylko kapitałem własnym lecz również kapitałem wszystkich pozostałych akcjonariuszy poszczególnych przedsiębiorstw. W rezultacie holding kontroluje kapitały znacznie większe, aniżeli jego własne.

Holding może również powstać w wyniku kupowania akcji przedsiębiorstw na giełdzie.

Najczęściej holdingi tworzą wielkie firmy przemysłowe lub finansowe (banki) w celu kontrolowania przedsiębiorstw powiązanych z ich działalnością. [Np. GM]

Współpraca a koszty transakcji

Minimalizacja przeciętnego kosztu jest wynikiem działań produkcyjnych i handlowych. Działania produkcyjne dotyczą technologicznego aspektu przedsiębiorstw polegają na optymalnym doborze czynników produkcji w krótkim okresie oraz skali produkcji w długim okresie. Przy założeniu, że czynniki produkcji są nabywane na rynkach doskonale konkurencyjnych, optymalny dobór tych czynników jest wystarczającym działaniem na rzecz minimalizacji przeciętnego kosztu. Jeżeli jednak weźmiemy pod uwagę, że rynki czynników produkcji są niedoskonale konkurencyjne,

Wady i zalety konkurencji niedoskonałej

Dla ekonomistów i większości polityków pewnego rodzaju ideałem zawsze była konkurencja doskonała, która miała zapewniać najlepszą alokację, czyli rozdział pracy, kapitału i ziemi pomiędzy produkcję różnych wyrobów i usług oraz najefektywniejsze ich wykorzystanie. Niedoskonała konkurencja, a zwłaszcza jej krańcowa forma w postaci monopolu, zawsze budziła poważne zastrzeżenia, także wśród najbardziej liberalnie nastawionych ekonomistów. Nawet ci z nich, którzy są przeciwni polityce monetarnej mającej na celu zmniejszenie bezrobocia, popierają tworzenie ustaw antymonopolowych i ich surowe przestrzeganie. Zastanówmy się więc przez chwilę nad zarzutami stawianymi działalności monopolistycznej oraz nad tym, czy istnieją jakieś dobre strony niedoskonałej konkurencji.

Zarzut pierwszy: podnoszenie cen znacznie ponad koszty produkcji i osiąganie nadmiernych zysków kosztem ogółu odbiorców - to chyba najpoważniejszy zarzut postawiony całej niedoskonałej konkurencji, a przede wszystkim monopolom, które miały w tej dziedzinie największe możliwości. Konsekwencją tego procederu było obniżanie dochodów realnych (to jest dochodów nominalnych dzielonych przez wskaźnik poziomu cen artykułów konsumpcyjnych), a co za tym idzie - poziomu życiowego pracujących, który w warunkach doskonałej konkurencji mógłby być o wiele wyższy. Wiązało się to rzecz jasna ze znacznym zwiększeniem poziomu życia drobnej grupy monopolistów.

W okresie międzywojennym na przykład istniał w Polsce monopol cukrowniczy, który wyznaczył cenę cukru w detalu na 1 zł za kilogram, podczas gdy cena produkcji tego kilograma wynosiła 0,33 zł - i po tej cenie był on sprzedawany za granicę. Jednym z najlepszych nielegalnych interesów było w tym okresie „wyeksportowanie" wagonu cukru do Wolnego Miasta Gdańska (stanowiącego formalnie część polskiego obszaru celnego) po 0,33 zł za kilogram, nielegalne cofnięcie tego wagonu z powrotem do Polski i sprzedanie cukru po złotówce.

Jak powyżej zostało już powiedziane, wysokie ceny artykułów zmonopolizowanych zawsze budziły niezadowolenie społeczne. Dlatego też zwiększenie stopnia niedoskonałości rynku - przedstawiane przez wzrost wskaźnika monopolizacji Kaleckiego - zmusiło bardzo liberalnie i antyregulacyjne nastawiony rząd prezydenta Reagana do rozbicia w Stanach Zjednoczonych takich monopoli, jak AT&T

Dodatkową, istotną wadą (w pełni zrozumiałą dopiero dzięki znajomości makroekonomii) zawyżania cen i zwiększania udziału zysków w dochodzie narodowym jest ograniczenie globalnego społecznego spożycia na rzecz zwiększonych oszczędności, co w pewnych warunkach może prowadzić do obniżenia poziomu produktu krajowego brutto i zwiększenia bezrobocia.

Zarzut drugi: ograniczanie przez monopole ilości rzucanej na rynek produkcji, czyli świadome ograniczanie podaży rynkowej poniżej możliwości produkcyjnych. Wada ta łączy się oczywiście w jedną całość z poprzednią, to jest z zawyżaniem cen; możność podniesienia ceny pojawia się bowiem po uprzednim ograniczeniu podaży. Wynikające z tego straty społeczne przejawiają się w - jak wyżej już powiedziano - niewłaściwej alokacji środków produkcji. Podniesienie cen towaru zmonopolizowanego i ograniczenie jego produkcji oznacza, że zmniejszona zostaje ilość pracy, kapitału i ziemi zaangażowanych w zmonopolizowanej branży, co pociąga za sobą przesunięcia ich do innej gałęzi produkcji, która z punktu widzenia społeczeństwa jest mniej potrzebna, czyli do gałęzi, która nie zostałaby tak rozwinięta, gdyby zamiast monopolu panowała doskonała konkurencja, ceny był niższe i większa produkcja. Istnienie więc zmonopolizowanej gałęzi zmniejsza możliwość takiego rozłożenia, czyli alokacji środków produkcji, które najbardziej odpowiadałoby potrzebom i preferencjom całego społeczeństwa.

Zarzut trzeci: brak w monopolach zdecydowanego popierania postępu technicznego, wdrażania innowacji i zwiększania efektywności - oskarżenie to jest skierowane przeciwko właściwym monopolom i nie odnosi się do oligopoli i konkurencji monopolistycznej. Przyczyna tego stanu rzeczy tkwi - jak łatwo się domyślić - w zupełnym braku konkurencji w sytuacji, gdy na rynku panuje monopol.

Takie są podstawowe zarzuty wysuwane przeciw niedoskonałej konkurencji. Pozostają nam jeszcze do omówienia ewentualne korzyści, jakie mogą z niej wynikać.

Korzyści te w żadnym wypadku nie odnoszą się jednak do czystego monopolu, lecz wyłącznie do oligopoli i konkurencji monopolistycznej. W obydwóch tych przypadkach wielkość osiąganego zysku zależy od podniesienia jakości produktu i odróżnienia go od produktów konkurentów, a tym samym od uczynienia krzywej popytu na ten towar bardziej stromą, tj. mniej elastyczną. Nie ulega wątpliwości, że leży to w interesie odbiorców, ponieważ prowadzi do udoskonalenia produktu, a później zwykle również do obniżenia jego ceny.

Jest też rzeczą oczywistą, że skoro działalność musi stanowić najistotniejszą cechę oligopoli i konkurencji monopolistycznej, gdyż jedynie ona umożliwia zwiększenie ich zysków i umocnienie, a nawet utrzymanie się na rynku, to stanowi ona także pozytywną - z punktu widzenia społecznego - stronę gospodarki wolnorynkowej. Należy przy tym również pamiętać, że w przypadku oligopoli i konkurencji monopolistycznej możliwa do uzyskania stopa wyższego zysku jest reguły niższa niż w przypadku czystego monopolu. Można by nawet powiedzieć, że stanowi ona jeden z głównych bodźców postępu technicznego i wzrostu wydajności pracy.

Literatura uzupełniająca:

Andrzej Matysiak: Wpływ kapitału społecznego na mechanizm rynkowy. „Ekonomista” 2000 nr 4,

Artykuł zawiera zarys teorii kapitału społecznego, przez który rozumie się dobra wspólne w gospodarce, polityce i kulturze. Są to dobra niematerialne, czyli takie, które mają cechy dóbr publicznych i prywatnych. Główną funkcją kapitału społecznego jest generowanie zaufania społecznego we wszystkich sferach życia. Dowodzi się, że twierdzenie A. Smitha o "niewidzialnej ręce" jest prawdziwe tylko wtedy, gdy społeczeństwo dysponuje kapitałem społecznym. Może on powstać tylko wówczas, gdy instrumentem koordynacji działań ludzkich są reguły, a sfera prywatna jest względnie niezależna od sfery publicznej. Kapitał społeczny może istnieć tylko w kapitalizmie, którego ustrój polityczny ma charakter liberalno-demokratyczny i jest oparty na przestrzeganiu praw.

Bogdan Góralczyk: Polskie gry rynkowe. „Nowe życie gospodarcze” 2001, nr 1/293

Przed nami ponowne otwarcie. Nie tylko wkroczyliśmy w nowy wiek i nowe tysiąclecie, ale także w rok wyborczy. Z góry wiadomo, że nastąpi zmiana ekipy rządzącej i układu sił w parlamencie. Co przyniesie nam ta nowa władza, zapewne zorientowana lewicowo? Z wielu przyczyn Polska wygląda na kraj stojący na rozdrożu. Ekipy rządzące muszą podjąć kilka zasadniczych decyzji o charakterze strategicznym. Chodzi o sprawy tak kardynalne, jak: dalszy przebieg transformacji, rodzaj modernizacji, sprawna i skuteczna integracja z UE. A to wszystko składa się na jeden nadrzędny cel: sprawny model ustroju społeczno-gospodarczego. Od demokracji parlamentarnej nie odejdziemy, korekt wymaga natomiast model gospodarczy.

Od ponad dziesięciu lat "budujemy kapitalizm". Problem w tym, że system ten niejedno ma oblicze. Wystarczy spojrzeć na wnikliwą, wydaną u nas przed dwoma laty analizę dwóch autorów holenderskich, Charlesa Hampden-Turnera i Alfonsa Trompenaarsa "Siedem kultur kapitalizmu", by wiedzieć, jak bardzo różne mogą być modele gospodarki kapitalistycznej. Jedni stawiają na jednostkę, drudzy na grupę; jedni bardziej na rynek i jego siły, drudzy nie stronią od etatyzmu. Przy budowie modelu gospodarczego wyłaniają się doświadczenia historyczne danego narodu, odkrywa się ich kod kulturowy. Dlatego Amerykanie, Szwedzi czy Japończycy mają zupełnie inny kapitalizm, chociaż nikt, ani u nich, ani na zewnątrz, nie podważa prawdziwości tezy, iż mają u siebie gospodarkę kapitalistyczną i prawdziwy rynek.

Ostatnio tej samej tematyce poświęcił świetną pracę (w istocie podręcznik) polski autor Tadeusz Kowalik. Kowalik zestawia swe teoretyczne i praktyczne rozważania z wnioskami na temat polskiej transformacji.

Kowalik nie zbudował polskiego modelu gospodarki rynkowej, bo też nie stawiał sobie tak ambitnego celu. Ograniczył się natomiast do opisu ostatniej dekady w naszej gospodarce i analizy polskich gier na rynku i wokół rynku. Takie deskryptywne podejście doprowadziło go do następującej oceny: Polski kapitalizm charakteryzuje się masowym bezrobociem, dużą grupą ludzi żyjących w ubóstwie, wysokimi i ciągle rosnącymi rozpiętościami płacowymi i dochodowymi. Na drugim biegunie znajduje się zróżnicowana co do charakteru i zasobności warstwa właścicieli kapitału i dysponentów władzy o silnej, klientelistycznej lub otwarcie korupcyjnej więzi między nimi. Oba bieguny to rezultat nie tyle żywiołowych procesów rynkowych, co świadomej działalności szeroko pojętej władzy i administracji.

Gdyby szukać krótkiej maksymy, moglibyśmy stwierdzić, że po ponad dziesięciu latach zmagań z rynkiem zbudowaliśmy model wypaczony, korupcjogenny, klientystyczny, o szerokim biegunie biedy i pogłębiającym się rozwarstwieniu. Mamy więc u siebie "casino kapitalizm", oznaczający bardziej mało przejrzystą pod względem prawnym spekulację, niż hazard na giełdzie, jak też mamy zaczyn pod model anglosaski, a raczej czysto amerykański, z głębokim rozwarstwieniem, stratyfikacją, obszarami biedy. Problem w tym, iż w gospodarce państwa na dorobku, takiej jak nasza, biedę nierzadko należałoby nazwać nędzą, a wąską grupę ludzi z prawdziwie dużymi pieniędzmi po prostu oligarchią.

Wiadomo że "system oligarchiczny" w daleko większym stopniu kwitnie za naszymi wschodnimi granicami. Jak też wiadomo, że w zestawieniach z innymi państwami przechodzącymi trudną, a bolesną pokomunistyczną transformację nie wypadamy najgorzej. Czy to jednak ma być pocieszenie? Czy to zwalnia nas od odpowiedzialności? Mamy dalej brnąć tą samą drogą?

Po dekadzie zmian polski model kapitalizmu nie jest zdrowy. Wymaga korekty, ale też rozwagi i rozsądku w naprawie. Korekta to przecież nie odrzucenie tego, co było. W grach rynkowych mają uczestniczyć wszyscy, a nie tylko wybrani. Trzeba dać szansę nie tylko tym, którzy już wygrali (bo tak dyktuje rynek, promujący silnych), ale przynajmniej nadzieję tym, którzy na transformacji przegrali, a podczas europejskiej integracji mogą stracić wszelką nadzieję. Bowiem bez takich środków zaradczych zamiast członkostwa w UE będziemy mieli społeczną rewoltę w kraju. To jest prawdziwa stawka, przed jaką staną nowe władze w Polsce u progu nowego stulecia i tysiąclecia.

MIKROEKONOMIA - oligopol -konspekt

Str. 17

MR

P

Wyszukiwarka

Podobne podstrony:

Wykłady Kannenberg, Studia UMK FiR, Licencjat, I rok, Mikroekonomia K.Kannenberg (w) A.Balcerzak (ć)

Kolokwium 2004, Studia UMK FiR, Licencjat, I rok, Mikroekonomia K.Kannenberg (w) A.Balcerzak (ć), Eg

Zdolność kredytowa, Studia UMK FiR, Licencjat, I rok, Finanse R.Huterski (w) D.Krupa (ć), Prezentacj

Oferta bankowa dla studentów, Studia UMK FiR, Licencjat, I rok, Finanse R.Huterski (w) D.Krupa (ć),

Autorytet, Studia UMK FiR, Licencjat, I rok, Podstawy zarządzania R.Karaszewski

Test prawo gospodarcze, Studia UMK FiR, Licencjat, I rok, Prawo gospodarcze J.Naworski

Zad. 1, Studia UMK FiR, Licencjat, I rok, Rachunkowość finansowa A.Zawadzki (w) U.Wolszon (ć), Ćwicz

makro9 inflacja, Studia UMK FiR, Licencjat, I rok, Makroekonomia Z.Markuszewski (w, ć)

Rachnukowość, Studia UMK FiR, Licencjat, I rok, Rachunkowość finansowa A.Zawadzki (w) U.Wolszon (ć),

co nieco o pkb i inne ściemy, Studia UMK FiR, Licencjat, I rok, Makroekonomia Z.Markuszewski (w, ć)

Aktywa finansowe - FiR, Studia UMK FiR, Licencjat, I rok, Rachunkowość finansowa A.Zawadzki (w) U.Wo

PG przykladowe pytania testowe, Studia UMK FiR, Licencjat, I rok, Prawo gospodarcze J.Naworski

PRAWOpytania, Studia UMK FiR, Licencjat, I rok, Prawo gospodarcze J.Naworski

Makroekonomia teoria, Studia UMK FiR, Licencjat, I rok, Makroekonomia Z.Markuszewski (w, ć)

Zdolność kredytowa, Studia UMK FiR, Licencjat, I rok, Finanse R.Huterski (w) D.Krupa (ć), Prezentacj

Oferta bankowa dla studentów, Studia UMK FiR, Licencjat, I rok, Finanse R.Huterski (w) D.Krupa (ć),

więcej podobnych podstron