Pojęcia wstępne

1. Proszę krótko objaśnić znaczenie pojęć w tytule „Prognozowanie i symulacje”.

Przewidywanie: wnioskowanie o zdarzeniach nieznanych na podstawie zdarzeń znanych.

racjonalne (oparte o jasno sformułowane przesłanki i wniosek wysnuty na podstawie logicznego rozumowania) nieracjonalne(oparte na odczuciach)

prognozowanie: racjonalne, naukowe przewidywanie przyszłych zdarzeń

symulacje: badanie interesującego nas fragmentu rzeczywistości za pomocą eksperymentowania na modelu

2.Wymienić właściwości, jakie powinien posiadać sąd nazywany „prognozą”.

sformułowana w oparciu o logiczny proces przebiegający od przesłanek do wniosków (oparta na dorobku nauki), oparta na określonych właściwościach

odnosi się do określonej przyszłości, weryfikowalny empirycznie (czy prognoza była trafiona), posiada element niepewności, ale w akceptowalnych granicach

3. Wymienić przynajmniej trzy funkcje prognoz.

preparacyjna: wspomaganie procesów decyzyjnych , przygotowywanie działań w oparciu o prognozę

aktywizująca: pobudzanie do realizacji działań, sprzyjających realizacji prognozy (np. prognozy badawcze, ostrzegawcze)

informacyjna: informowanie o zmianach

4.Jak można zdefiniować prognozę krótkookresową?

W krótkim okresie zachodzą głównie tylko zmiany ilościowe W średnim okresie zmiany ilościowe, ale także śladowe zmiany jakościowe.

5.Jak można zdefiniować prognozę długookresową?

W długim okresie zachodzą zmiany ilościowe i poważne zmiany jakościowe

6Co to jest „metoda prognozowania”?

Metoda prognozowania jest to sposób przetworzenia danych o przeszłości oraz sposób przejścia od tych danych do prognozy, np.

analiza i prognozowanie szeregów czasowych, z wykorzystaniem modeli fenomenologicznych, metody analogowe i heurystyczne

7. to jest „reguła prognozy”?

Reguła prognozy jest to sposób przejścia od danych do prognozy

8.o to jest błąd prognozy „ex post”?

Błąd ex post mówi, jakie było odchylenie prognozy od wartości rzeczywistej zmiennej, gdy znana jest już realizacja zmiennej prognozowanej (trafność prognozy).

9. to jest błąd prognozy „ex ante”?

Błąd ex ante mówi nam jakie jest prawdopodobieństwo realizacji prognozy przed upływem czasu jej realizacji

(dokładność prognozy)

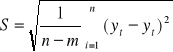

Podać przykładowe mierniki jakości modelu.

współczynnik determinacji R2: miara dopasowania do danych rzeczywistych

odchylenie standardowe S2: informuje o przeciętnych odchyleniach wartości rzeczywistych zmiennej prognozowanej od wartości teoretycznych

współczynnik wyrazistości w informuje, w jakim stopniu zmienna nie jest wyjaśniana przez model (zachowuje się losowo)

![]()

miernik jakości prognoz: zmiana błędu prognozy: mówi o przyszłości

![]()

n: liczba obserwacji

m: liczba zmiennych objaśniających

yt: wartość zmiennej Y w momencie lub okresie t

![]()

: teoretyczna (z modelu) wartość yt w momencie lub okresie t

![]()

: średnia wartości yt w szeregu czasowym o długości u

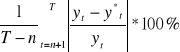

Trafność prognozy

bezwzględny błąd prognozy:

(dla konkretnej prognozy)

jakie było odchylenie prognozy od wartości rzeczywistej zmiennej

względny błąd prognozy: ψ=

*100%, t>n, yt≠0

jakie było odchylenie prognozy od wartości rzeczywistej zmiennej liczone w procentach

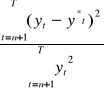

średni błąd względny prognozy: ψ=

, yt≠0Współczynnik Theila: I2=

: im bliższy zera tym lepiej

Wygładzanie wykładnicze, stabilność, ważona średnia ruchoma

1. Zapisać równanie modelu wygładzania wykładniczego w zastosowaniu do wyznaczania prognozy. Przyjąć oznaczenia yt - wartość zmiennej prognozowanej w chwili t, y*t - wartość prognozy w chwili t.

y*t =a yt-1+(1-a)y*t-1,

2. Dane jest równanie wygładzania wykładniczego:y*t =ayt-1+(1-a)y*t-1,

Na czym polega zjawisko niestabilności tego równania? Jak można je pokazać?

Niestabilność: zjawisko gdzie na ograniczone wejście równanie odpowiada nieograniczonym wyjściem

wraz z czasem dążącym do nieskończoności, wyjście w chwili następnej zależy od poprzedniego.

Jest związana wyłącznie z równaniem rekurencyjnym: używaniem poprzednich wartości dla uzyskania nowych

Niestabilność jest gdy 1-a>1 lub gdy 1-a<-1,

przyjmijmy, że a=-1, yt-1=0, y*0=1

y*t=-1*0+(1- -1)*y*t-1=2y*t-1

t |

Yt-1 |

Y*t |

|

Mimo, że wejście jest zerowe, wyjście wzrasta w miarę upływu czasu nie zależąc od wyjścia, Układ ten jest niestabilny |

1 |

0 |

2 |

|

|

2 |

0 |

4 |

|

|

3 |

0 |

8 |

|

|

4 |

0 |

16 |

|

|

5 |

0 |

32 |

|

|

6 |

0 |

64 |

|

|

3. Jaki jest warunek stabilności równania wygładzania wykładniczego.

Warunek stabilności: -1≤ 1-a ≥1 , a więc a: <0,2>

Równanie nazywamy stabilnym, jeśli dla każdego ograniczonego wejścia mamy ograniczone wyjście. Żeby móc zastosować model musi on być stabilny.

Jeśli a jest z przedziału (0,1), zarówno a jak i 1-a są dodatnie. Jest to węższa postać warunku stabilności.

4. Wykonywano prognozowanie w oparciu o równanie y*t=0,8yt-1+0,2y*t-1 Jak nazywa się ten rodzaj modelu matematycznego?

Uzupełnić poniższą tabelkę. Skomentować poczynione założenia.

Równanie rekurencyjne: używanie poprzednich wartości dla uzyskania nowych

Yt-1 dla t=0 nie mamy, musimy przyjąć sami, przyjmuję że = 2 bo zgadza się to z ogólną tendencją

Yt-1 to powtórzenie górnego wiersza poprzedniej kolumny

a też sobie przyjmujemy, tu 0,8

Y*t-1 dla t=0 nie mamy, ale możemy przyjąć że jest równe yt-1

t |

yt |

yt-1 |

0,8*yt-1 |

y*t |

y*t-1 |

0,2*y*t-1 |

|

Tak jak w klamerce |

Jak powyższa z lewej |

|

Wzór powyżej |

Jak powyższa z lewej |

|

0 |

3 |

2 |

1,6 |

2 |

2 |

0,4 |

1 |

4 |

3 |

2,4 |

2,8 |

2 |

0,4 |

2 |

6 |

4 |

3,2 |

3,76 |

2,8 |

0,56 |

3 |

7 |

6 |

4,8 |

5,55 |

3,76 |

0,75 |

4 |

9 |

7 |

5,6 |

6,71 |

5,55 |

1,11 |

5 |

12 |

9 |

9,6 |

10,94 |

6,71 |

1,34 |

5. Czy równanie modelu średniej ważonej może się charakteryzować niestabilnością? Dlaczego?

Równanie średniej ważonej jest zawsze stabilne.

Ponieważ nie jest równaniem rekurencyjnym?

y*t=![]()

6. Wykonywano prognozowanie w oparciu o równanie y*t=0,7yt-1+0,3yt-2

Jak nazywa się ten rodzaj modelu matematycznego? Uzupełnić poniższą tabelkę. Skomentować poczynione założenia.

t |

yt |

yt-1 |

0,7*yt-1 |

yt-2 |

0,3*yt-2 |

y* |

0 |

3 |

2 |

1,4 |

1 |

0,3 |

1,7 |

1 |

4 |

3 |

2,1 |

2 |

0,6 |

2,7 |

2 |

6 |

4 |

2,8 |

3 |

1,2 |

4 |

3 |

7 |

6 |

4,2 |

4 |

1,8 |

6 |

4 |

9 |

7 |

4,9 |

6 |

2,1 |

7 |

5 |

12 |

9 |

6,3 |

7 |

2,7 |

9 |

Jak się nazywa ten rodzaj modelu?

Jakie założenia?

Modele Holta, modele tendencji rozwojowej

1. Model Holta wykorzystywany w prognozowaniu bywa zapisywany za pomocą następujących równań: Zinterpretować poszczególne równania i symbole. Czy model taki może być niestabilny? Dlaczego?

Ft-1: ayt-1+(1-a)(Ft-2+St-2)

St-1=b(Ft-1-Ft-2)+(1-b)St-2

Y*t=Fn+(t-n)Sn, t>n

y(t) - wartość zmiennej prognozowanej w momencie t

y*(t) - wartość prognozowana zmiennej w momencie t

F(t) - wygładzona wartość zmiennej prognozowanej w momencie t

(Ft-1-Ft-2): przyrost wygładzonego przebiegu.

S(t) - wygładzona wartość przyrostu trendu w momencie t

, - parametry modelu (z przedziału [0,2])

Problem stabilności: jeśli a i b: (0,2): równanie jest stabilne

Problem stabilności występuje , ponieważ mamy do czynienia z równaniem rekurencyjnym

(używanie poprzednich wartości dla uzyskania nowych)

2. Typowy Model Holta przedstawiony w punkcie 1 może być zmodyfikowany i zapisany w

następującej postaci:

Ft-1: a yt-1+(1-a)*Ft-2

St-1=b(Ft-1-Ft-2)+(1-b)St-2

Y*t=Fn+(t-n)Sn, t>n

Podać warunki jakie muszą spełniać parametry a i b , aby model ten był stabilny.

Problem stabilności: gdy a i b: (0,2): równanie jest stabilne

3. W firmie sprzedającej komputery wyznaczono następujący trend sprzedaży na podstawie 4

kwartałów roku 2002:

Yt=60+t+0,4t2 dla t=1,2,3,4

Wyznaczyć prognozę sprzedaży komputerów na I kwartał roku 2003.

To będzie t=5, więc prognoza przy założeniu że wyznaczony trend jest słuszny również w przyszłości będzie wynosiła:

y5=60+5+0,4*52=65+0,4*25=65+10=75

4. Modelem tendencji rozwojowej pewnego zjawiska jest funkcja wielomianowa o postaci:

yt=a0+a1t+...+antn

Dokonano N obserwacji i wyniki zamieszczono w poniższej tabelce.

Pokazać jak wyznacza się parametry. Napisać odpowiednie równania.

t |

yt |

t1 |

yt1 |

t2 |

yt2 |

... |

... |

tN |

ytN |

1 |

T1 |

T12 |

.. |

T1n |

|

|

A0 |

|

Yt1 |

|

|||||

1 |

T2 |

T22 |

.. |

T2n |

|

|

A1 |

= |

Yt2 |

|

|||||

.. |

… |

… |

.. |

… |

|

|

… |

|

… |

|

|||||

1 |

TN |

TN2 |

.. |

TNn |

|

|

AN |

|

YtN |

|

|||||

Macierz współczynników N |

|

Nieznane p |

|

Wektor współczynników Y |

|

||||||||||

Y[N,1]=X[n,n+1]*P[n+1,1]

P=X+*Y

V(p)=IXp-YI2: miara niezgodności jednej i drugiej strony, V(p)>=0, im mniejsze tym lepsze

II: długość wektora, pierwiastek z sumy kwadratów współrzędnych

(pseudoinwersja)

5. Pokazać, że model tendencji rozwojowej o postaciach yt=ea+bt

da się sprowadzić do modelu wielomianowego (przy pewnych założeniach) i dla wyznaczenia jego parametrów można skorzystać z metody pseudoinwersji. Zapisać odpowiednie równania.

Funkcja wielomianowa: yt=a0+a1t+...+antn

Funkcja wykładnicza: yt=ea+bt e=2,718,

Aby obliczyć prognozy musimy uzyskać a i b, robimy to poprzez logarytm.

Mamy dane:

t |

yt |

Lnyt (yt`) |

T1 |

Yt1 |

Lnyt1 |

T2 |

Yt2 |

Lnyt2 |

.. |

.. |

.. |

tN |

ytN |

lnytN |

Lnyt=(a+bt) lne

Lnyt= a+bt: sprowadziliśmy wielomian do liniowej, której a i b potrafimy policzyć

6. Pokazać, że model tendencji rozwojowej o postaci Yt=atb

daje się sprowadzić do modelu wielomianowego. Podać procedurę wyznaczania parametrów modelu.

Lnyt=lna+lntb

LnYt=lna+blnt

t |

yt |

Lnyt (yt`) |

T`: można obliczyć |

T1 |

Yt1 |

Lnyt1 |

Lnt1 |

T2 |

Yt2 |

Lnyt2 |

Lnt2 |

.. |

.. |

.. |

.. |

tN |

ytN |

lnytN |

lntN |

Lnyt=lna: chcemy uzyskać a => a=elna

Lnb=c

b=ec ,

następnie metoda pseudoinwersji

Składowe okresowe, modele ARMA, modele NARMA, sieci neuronowe

Model szeregu czasowego zawiera tendencję rozwojową oraz półroczne wahania okresowe. Zapisać postać multiplikatywną tego modelu podać długość cyklu i ilość faz.

Multiplikatywny yt=ft*ξt, t=1,...,n, E(ξt)=1: bo jeden nic nie zmienia w mnożeniu.

ξ: zmienna przypadkowa, losowa, nie możemy jej ustalić, nie wiemy, jaka będzie

E: wartość oczekiwana, w dłuższym okresie jest taka, że nie ma wpływu.

F jest deterministyczne, jest to tendencja

Długość cyklu?:

Ilość faz?: =2: i

y*(t,i)=y^(t,i)*c(i)

y^(t,i) - wartość modelu dla chwili t obliczona na podstawie funkcji trendu,

y*(t,i) - wartość modelu uwzględniająca czysty wskaźnik sezonowości,

c(i) - czysty wskaźnik sezonowości.

Wyznaczenie czystych wskaźników sezonowości c(i) polega na usunięciu średniej q z surowych wskaźników sezonowości.

c(i)=z(i)/q

Do czego w prognozowaniu używana jest analiza Fouriera?

Analiza Fouriera pozwala na przedstawienie zawartości harmonicznych w przebiegu czasowym.

Podstawą analizy jest stwierdzenie, że każdy przebieg czasowy można rozłożyć na składowe harmoniczne, czyli funkcje typu sinus o rożnych amplitudach, częstotliwościach i fazach. Częstotliwości zależą od czasu obserwacji (zbierania danych) i liczby danych.

Analiza Fouriera pozwala na stwierdzenie, czy w danym przebiegu występują wyraźne składowe okresowe (periodyczne) i o jakich częstotliwościach.

Zapisać równanie modelu ARMA(2,3) przyjmując, że u oznacza zmienną objaśniającą, a y zmienną objaśnianą.

y*t= a1yt-1+a2yt-2+a3yt-3+b1ut-1+b2ut-2

Czy model AR może być niestabilny?

Tak. Warunek stabilności może być skomplikowany. Parametry a muszą się znaleźć w przedziale (0-2)

Czy model MA może być niestabilny?

Nie.

Czy model ARMA może być niestabilny?

Tak: jeśli jego model AR jest niestabilny. Warunek stabilności może być skomplikowany.

Parametry a muszą się znaleźć w przedziale (0-2)

Zapisać równanie modelu ARMA(1,3) i podać warunek jego stabilności.

yt=a1yt-1+b1ut-1+b2ut-2+b3ut-3

W modelu ARMA (1,3) tylko jeden parametr musi znaleźć się w przedziale 0-2 żeby był stabilny,

Zapisać równanie modelu ARMA(1,1) i podać jak wyznacza się jego parametry (z wykorzystaniem arkusza Excel).

yt=a1yt-1+b1ut-1

Przyjmując oznaczenia:

|

yt-1 |

|

|

a1 |

|

qt-1= |

yt-2 |

|

Φ= |

a2 |

|

|

... |

|

|

… |

|

|

yt-n |

|

|

an |

|

|

ut-1 |

|

|

b1 |

|

|

ut-2 |

|

|

b2 |

|

|

…. |

|

|

... |

|

|

ut-m |

|

|

bn |

|

wektor zmiennych |

wektor parametrów |

||||

Żeby z tych dwóch wektorów otrzymać jeden trzeba jeden z nich transponować i pomnożyć przez drugi Yt=qtT*Φ (+et: błąd)

Narysować schemat neuronu (używanego do aproksymacji funkcji) i zapisać jego równanie matematyczne.

Model neuronu:

m - liczba wejść i-tego neuronu

x1 do xm - to sygnały wejściowe dla i-tego neuronu (zmienne pobudzające wejście)

w - wagi i-tego neuronu (mnożymy sygnały przechodzące przez wagi, a potem dodajemy =Σ)

θ (g)- funkcja aktywacji neuronu - dowolna funkcja nie będąca wielomianem. (czyli nie może być f. liniową, kwadratową)

yi - to sygnał wyjściowy tego neuronu

Jako funkcja aktywacji zastosowany został tangens hiperboliczny (TANH)

y =g(![]()

![]()

Narysować schemat sieci neuronowej do aproksymacji funkcji z jedną warstwą ukrytą.

neurony

g(a1Tx)

w1

x g(a2Tx) f

w2

g(anTx) liniowy neuron

wn

warstwa wejściowa |

warstwa ukryta: n neuronów |

Warstwa wyjściowa: 1 neuron |

Warstwy (wejściowa +ukryta +wyjściowa)=OAE: One Hidden Layer Architecture: architektura z jedną warstwą ukrytą. wystarczy jedna warstwa ukryta do aproksymacji dowolnej funkcji

Podać, na czym polega zadanie aproksymacji funkcji za pomocą sieci neuronowej (co jest dane, czego szukamy etc.).

Funkcja jest zadana za pomocą przykładów realizacji {xi,yi}Ni=1

Zadaniem uczenia jest znaleźć a1, a2, …, an, w1, w2, …, wn

W ten sposób możemy z parametrów realizacji ..........................................

Sieć neuronowa do aproksymacji funkcji dwóch zmiennych zawiera w warstwie ukrytej 3 neurony. Podać ile parametrów strojonych (wag) zawiera ta sieć.

Dla każdego neuronu w warstwie ukrytej jest d+1 parametrów.

Dla wszystkich neuronów warstwy ukrytej jest n(d+1) parametrów

Neuron wyjściowy: n => razem= n+n(d+1)

=3+3(2+1)=3+9=12

Zakładając, że funkcja zadana jest za pomocą N przykładów realizacji, {xi,yi}Ni=1 zapisać równania sieci z zadania 12 oraz wskaźnik błędu podlegający minimalizacji.

Y=w1g(v01+![]()

vi1)+w2g(v02+![]()

vi2)+(w3g(v03+![]()

vi3)

Im mniejszy IF-yI2 tym lepiej

Dla wyznaczenia prognozy użyto następującego modelu NARMA y*t=f(y*t-1,ut-1)

Nieznana funkcja f jest aproksymowana za pomocą sieci neuronowej z 7-mioma neuronami w warstwie ukrytej. Podać ile parametrów strojonych (wag) zawiera ta sieć.

Ile wynosi d?

=7+7(d+1)

2

w0

1

θ[Author ID1: at Thu Jan 2 19:52:00 2003 ]([Author ID1: at Thu Jan 2 19:52:00 2003 ]Σ[Author ID1: at Thu Jan 2 19:53:00 2003 ])[Author ID1: at Thu Jan 2 19:52:00 2003 ](g)

w1

y

Wyszukiwarka

Podobne podstrony:

TEST- prof[1].BELICZYŃSKIssda, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulac

TEST na egzamin z rozwiazaniami, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symul

prognozowanie i sym - test próbny, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i sym

01 Prognozowanie 03 test, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulacje

inf 3, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulacje

Progn i sym 2004 lato, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulacje

W firmie sprzedającej komputery wyznaczono następujący trend, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH

Modele Holta, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulacje

Prognozowanie i symulacje, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulacje

inf 1, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulacje

Prognozowanie, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulacje

Prognozowanie i Symulacje - Wyklady - Jankiewicz-Siwek - 2003 (25), ● STUDIA EKONOMICZNO-MENEDŻERSKI

Wygl stab sred wazona1, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulacje

inf 2, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prognozowanie i symulacje

zagadnienie 12, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), prawo handlowe

Techniki negocjacji 10 zz 2, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), negocjacje

więcej podobnych podstron