ZARZĄDZANIE INSTYTUCJAMI KREDYTOWYMI (dr M. Capiga)

Rynek finansowy:

instytucje finansowe

instytucje kredytowe

Instytucja finansowa

Podmiot niebędący bankiem, ani instytucją kredytową, którego podstawowa działalność będąca źródłem większości przychodów polega na wykonywaniu działalności gospodarczej w zakresie określonym w ustawie Prawo bankowe.

Instytucja kredytowa

- podmiot mający swoją siedzibę za granicą RP na terytorium jednego z państw członkowskich UE

- prowadzący we własnym imieniu i na własny rachunek

- na podstawie zezwolenia właściwych władz nadzorczych

Czym się zajmuje?

Działalność polegająca na przyjmowaniu depozytów lub innych środków powierzonych pod jakimkolwiek tytułem zwrotnym i udzielaniu kredytów lub na wydawanie pieniądza elektronicznego.

Skład instytucje kredytowych.

INSTYTUCJE KREDYTOWE

Ujęcie podmiotowe:

- banki komercyjne

- banki spółdzielcze

- spółdzielcze kasy oszczędnościowo-kredytowe (SKOK)

Banki komercyjne:

- banki uniwersalne

- banki hipoteczne (wyspecjalizowane)

- banki samochodowe

Banki uniwersalne

- szeroki wachlarz produktów i usług bankowych ujętych w 3 grupy czynności

- oferowanie usług bankowych, ubezpieczeniowych i inwestycyjnych

- brak ograniczeń o charakterze ilościowym, geograficznym, ilościowo-rzeczowym

- świadczenie usług dla każdej grupy klientów

Funkcje banku (współczesnego) uniwersalnego

- ubezpieczeniowa

- powiernicza

- kredytowa

- inwestycyjna (planowania)

- płatnicza

- gromadzenia oszczędności

- zarządzania zasobami gotówkowymi

- bankowości inwestycyjnej lub funkcja subskrypcyjna

- brokerska

Specyfika banku spółdzielczego:

a) lokalizacja:

- tereny wiejskie

- małe miasta

b) zakres terytorialny:

- uzależniony od wysokości funduszy własnych

c) klienci:

- określona ustawowo grupa klientów

- osoby zajmujące się działalnością rolnicza

d) wykonywane czynności:

- określony ustawowo czynności za zgodą KNF i za zgoda banku zrzeszającego

e) zasady zrzeszania się:

obowiązek zrzeszania się z jednym bankiem zrzeszającym

f) formy prawa:

- spółdzielnia

Specyfika banku hipotecznego:

a) miejsce działania:

- rynek nieruchomości

b) podstawowy produkt:

- kredyt hipoteczny

c) źródła finansowania działalności:

- klasyczne: emisja listów zastawnych

- nowe: sekurytyzacja (rynek wtórny)

d) nadzór i kontrola:

- KNF

- powiernik i jego zastępca

SKOK - cechy:

- SKOK-i jako spółdzielnie

- działalność niezarobkowa

- zrzeszanie się w krajowej spółdzielczej kasie oszczędnościowo-kredytowej

SKOK - zadania:

- gromadzenie środków pieniężnych wyłącznie swoich członków

- udzielanie członkom pożyczek i kredytów

- prowadzenie na zlecenie członków rozliczeń finansowych

- pośredniczenie przy zawieraniu umów ubezpieczenia

Zarządzanie instytucją kredytową:

To całość działań polegających na podejmowaniu decyzji mających na celu wykorzystanie dostępnych zasobów do realizacji jej funkcji i osiągnięcia wytyczonych celów.

POZIOM ZARZĄDZANIA

normatywny

strategiczny

operacyjny

Normatywny poziom zarządzania

- zadaniem jest wprowadzenie do instytucji ogólnych wartości i norm działania oraz określenie zamierzeń i wytycznych polityki banku

- działania koncentrują się na decyzjach dotyczących wewnętrznych aktów regulacyjnych, głównych celów banku oraz zasad, norm i reguł organizacji

- kompetencje decyzyjne maja najwyższe organy władzy banku

Strategiczny poziom zarządzania

- uszczegółowienie celów nadrzędnych banku i konkretyzowanie zadań globalnych w postaci strategii

- głównym zadanie zarządzania strategicznego jest znalezienie optymalnej ścieżki rozwoju banku, która zapewni mu lepszą pozycję na rynku oraz zwiększy jego atrakcyjność dla inwestorów i klientów

Operacyjny poziom zarządzania

- konkretyzacją strategii

- czynności kierownicze wykorzystywane do przekształcenia zasobów w produkty i usługi

- kierowanie rozwojem banku, jego bieżąca działalnością

INSTYTUCJE KREDYTOWE - ujęcie przedmiotowe:

- zarządzanie finansami

- zarządzanie kapitałem

- zarządzanie ryzykiem

- zarządzanie płynnością

Oddziały instytucji kredytowej

To jednostka organizacyjna instytucji kredytowej wykonująca w jej imieniu i na jej rzecz wszystkie lub niektóre czynności wynikające z zezwolenia udzielonego tej instytucji kredytowej, przy czym wszystkie jednostki organizacyjne danej instytucji kredytowej, utworzone na terenie Polski, uważa się za jeden oddział.

Sektor bankowy:

- banki komercyjne

- banki spółdzielcze

- oddziały instytucji kredytowych

Zarządzanie finansami

To proces decyzyjny polegający na pozyskiwaniu zasobów pieniężnych niezbędnych do prowadzenia działalności banku i na takim ich zagospodarowaniu, aby zrealizować cel strategiczny banku.

ZARZĄDZANIE FINANSAMI

- cel nadrzędny: maksymalizacja wartości instytucji kredytowej, co określa jej zyskowność, poziom ryzyka

- planowanie strategiczne

- planowanie kapitałowe

- pochodne sfery finansowej (np. zarządzanie aktywami i pasywami)

Rodzaje decyzji finansowych i inwestycyjnych:

a) decyzje w sferze pozyskiwania zasobów pieniężnych

- zarządzanie pasywami

b) decyzje w sferze zagospodarowania pozyskanych środków

- zarządzanie aktywami

c) decyzje w sferze pozabilansowej

GOSPODARKA FINANSOWA

Banki prowadzą samodzielnie gospodarkę finansową na podstawie planu finansowego w sposób zapewniający pokrycie z uzyskanych przychodów, kosztów działalności oraz zobowiązań.

PLAN FINANSOWY

To projekt bilansu, rachunku zysków i strat czyli projekcją takiego zarządzania aktywami i pasywami, aby ukształtować strukturę bilansu:

- ilościową - poziom depozytów i kredytów

- jakościową - poziom odsetek dla osiągnięcia zysku w dłuższej perspektywie.

Plan finansowy - elementy:

a) główne pozycje bilansu i rachunku zysków i strat

b) programy odcinkowe:

- plan rzeczowy

- plan działań marketingowych

- plan zatrudnienia

c) poziom wskaźników finansowych

Planowanie = sformalizowany proces podejmowania decyzji

Podstawa dla

Budżetowania = sposób gospodarowania środkami finansowymi dla zrealizowania celów

Cele budżetowania:

a) krótkoterminowe:

- zysk na działalności operacyjnej

b) średnio-długoterminowe:

- wartość rynkowa banku

Instrumenty zarządzania finansami:

- odsetki

- opłaty

- prowizje

- marże

Opłaty:

- wynagrodzenie banku za świadczenie standardowych usług

- ich wysokość nie zależy od …

Prowizja:

- to przychód, który zależy od wielkości zaangażowania banku

Rodzaje prowizji:

- za gotowość

- przygotowawcza

- administracyjna

Czynniki wpływające na wysokość opłat:

- koszt pozyskania pieniądza

- wartość pieniądza w czasie

- pracochłonność czynności przygotowawczych

- ryzyko transakcji

- pracochłonność obsługi transakcji

- koszty ściągania należności

- inne czynniki, np. dotychczasowa współpraca klienta z bankiem, środki klienta w banku

Marża:

To wynagrodzenie z tytułu wykonywanych operacji bankowych

- będące różnicą miedzy ceną sprzedaży a ceną zakupu środków pieniężnych

- umożliwiające sfinansowanie kosztów działania banku i osiągnięcie minimalnej stopy rentowności

Rodzaje marży odcinkowej:

- prowizyjna

- dywidendy

- handlowa

- operacji nadzwyczajnych

- ryzyka (rezerw)

- zapotrzebowania

Bank dokonuje podziału operacji na:

a) portfel handlowy:

- operacje dokonywane na własny rachunek w celach handlowych

- operacje dokonywane w celu zabezpieczenia ryzyka wynikającego z operacji zaliczonych do portfela handlowego

Przykłady:

- giełdowe i pozagiełdowe terminowe transakcje pozabilansowe

- operacje dokonywane w ramach świadczenia usług pośrednictwa finansowego na hurtowym rynku finansowym

- operacje polegające na gwarantowaniu emisji papierów wartościowych (dłużnych i kapitałowych)

b) portfel bankowy:

obejmuje operacje niezaliczone do portfela handlowego, w szczególności:

- udzielanie kredytów, pożyczek

- składanie lokat

- przyjmowanie depozytów

wykonywane w ramach działalności banku lub też w celu zarządzania płynnością

Bank którego skala działalności handlowej jest znacząca, oblicza w każdym dniu roboczym łączny wynik rynkowy (zysk lub stratę).

Dodatkowe pozycje bilansu banku zwane kapitałem krótkoterminowym określa się jako sumę:

- zysku rynkowego

- straty na operacjach zaliczanych do portfela bankowego

- zobowiązań z tytułu otrzymanych pożyczek podporządkowanych

- wartości kapitału podmiotów zależnych

ZARZĄDZANIE RYZYKIEM BANKOWYM

Przyczyny ryzyka bankowego:

a) zewnętrzne:

- makrootoczenie (polityka fiskalna, polityka BC, koniunktura gospodarcza)

- mikrootoczenie (liczba banków - konkurentów, ich oferta produktowa i cenowa)

b) wewnętrzne:

- działalność operacyjna (depozytowa, kredytowa)

- zarządzanie bankiem

- organizacja procesów

- kanały dystrybucji

- kwalifikacje kadry

- marketing

- kondycja finansowa

Rodzaje ryzyka bankowego:

- płynności

- kredytowe

- kapitałowe

- operacyjne

- rynkowe

- upadłości

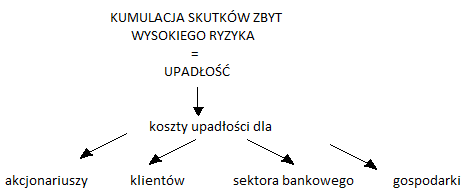

Konsekwencje zbyt wysokiego ryzyka bankowego:

- zmniejszenie lub utrata płynności

- mniejsza wiarygodność finansowa

- mniejsze bezpieczeństwo

- mniejsze zyski

- wzrost kosztów

- spadek rentowności

Nowa umowa kapitałowa - NUK

a) FILAR I

Pomiar adekwatności kapitałowej w zakresie ryzyka kredytowego, rynkowego i operacyjnego.

b) FILAR II

Proces analizy nadzorczej, czyli zindywidualizowana ocena adekwatności kapitałowej.

c) FILAR III

Dyscyplina rynkowa.

Ad. A)

- klasyfikacja należności od grupy ekspozycji (np. ekspozycje państwowe, detaliczne, korporacyjne, bankowe od firm inwestycyjnych)

- określenie wag ryzyka dla każdej ekspozycji

- uzależnienie wag ryzyka od ratingu

- określenie metod pomiaru i minimalnych standardów ich stosowania

Ad. B)

- nowy wymiar badania jakości zarządzania ryzykiem

- określenie obszarów objętych szczególną oceną, czyli tych rodzajów ryzyka, których nie uwzględniono lub nie w pełni ujęto w filarze I

- ustalenie czterech zasad, które stanowią wytyczne dla działań nadzorców

Ad. C)

- celem jest przekazywanie uczestnikom rynku informacji, które umożliwiałyby im ocenę ryzyka instytucji i jej adekwatności kapitałowej

- zakres sprawozdawczości np. struktura kapitałowa, adekwatność kapitałowa, ryzyko kredytowe (ogólnie), ryzyko kredytowe (metoda standardowa), ryzyko kredytowe (metoda IRB), techniki ograniczania ryzyka kredytowego, sekurytyzacja, ryzyko operacyjne

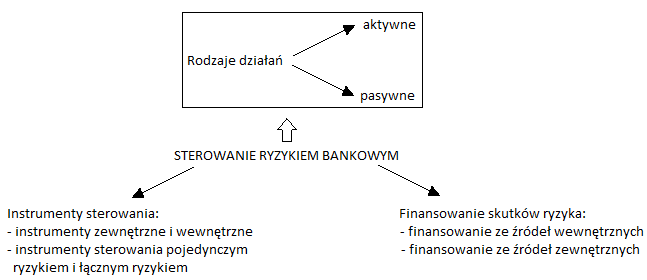

System zarządzania ryzykiem

Ma za zadanie identyfikację, pomiar lub szacowanie oraz monitorowanie ryzyka występującego w działalności banku służące zapewnieniu prawidłowości procesu wyznaczania i realizacji szczegółowych celów prowadzonej przez bank działalności.

Elementy:

- sformalizowane zasady określania wielkości podejmowanego ryzyka i zasady zarządzania ryzykiem

- sformalizowane procedury identyfikacji, pomiaru lub szacowania oraz monitorowania ryzyka

- sformalizowane limity ograniczające ryzyko i zasady postępowania w przypadku przekroczenia limitu

- system sprawozdawczości zarządczej umożliwiający monitorowanie poziomu ryzyka

- strukturę organizacyjną dostosowana do wielkości i profilu ponoszonego przez bank ryzyka

System zarządzania banku

Zbiór zasad i mechanizmów odnoszących się do:

- procesów decyzyjnych zachodzących w banku

- oceny prowadzonej działalności bankowej

W ramach systemu zarządzani w banku funkcjonuje co najmniej:

- system zarządzania ryzykiem

- system kontroli wewnętrznej

System kontroli wewnętrznej - cel:

To wspomaganie procesów decyzyjnych przyczyniających się do zapewnienia:

- skuteczności i efektywności działania banku

- wiarygodności sprawozdawczości finansowej

- zgodności działania banku z przepisami prawa i regulacjami wewnętrznymi.

Elementy:

- mechanizmy kontroli ryzyka

- badanie zgodności działania banku z przepisami prawa i regulacjami wewnętrznymi

- audyt wewnętrzny

Funkcje kapitału:

- limitowania

- założycielska

- finansowa

- gwarancyjna

- baza do podziału zysku

- właścicielska

- absorbowanie strat

Czynniki kształtujące poziom kapitału:

- wymagania deponentów i akcjonariuszy

- regulacje nadzorcze

- ocena ratingowa

- sprawność zarządzania aktywami i pasywami

- kondycja ekonomiczno - finansowa banku

Zarządzanie kapitałem:

a) inwestowanie

Proces w którym gotówka zgromadzona w wyniku emisji akcji, zatrzymania zysku niepodzielnego itd. zostaje fizycznie zainwestowana w określonego rodzaju aktywa.

b) alokacja:

- proces w którym dokonuje się umownych obliczeń kwoty kapitału wspierającego daną działalność

- kalkulacja efektywności i ryzyka w podziale na jednostki organizacyjne, klientów, produkty

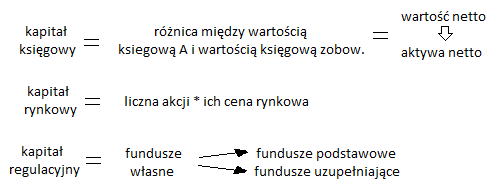

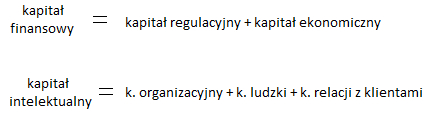

Formy kapitału:

- regulacyjny ekonomiczny

- księgowy rynkowy

- własny obcy

- finansowy intelektualny

Fundusze podstawowe:

- fundusze zasadnicze

- pozycje dodatkowe np. fundusz ogólnego ryzyka na niezidentyfikowane ryzyko działalności bankowej

- pozycje pomniejszające fundusze podstawowe np. strata z lat ubiegłych

Fundusze zasadnicze:

a) Bank państwowy:

- fundusz statutowy

- fundusz zapasowy

- fundusz rezerwowy

b) Bank w formie spółki akcyjnej:

- wpłacony i zarejestrowany kapitał zakładowy

- kapitał zapasowy

- kapitały rezerwowe

c) Bank spółdzielczy:

- wpłacony fundusz udziałowy

- fundusz zasobowy

- fundusz rezerwowy

Fundusze uzupełniające:

Obejmują takie elementy, które SA albo szczegółowo opisane przez KNF albo…

Bank jest ustawowo obowiązany utrzymywać:

- fundusze własne na poziomie nie mniejszym niż równowartość w złotych 5 mln euro

- w przypadku banków spółdzielczych na poziomie nie niższym niż równowartość w złotych 1 mln euro, * z tym, że wkłady niepieniężne nie mogą przekroczyć 15% funduszy zasadniczych banku

Kapitał ekonomiczny:

- wartość funduszy własnych, którymi powinna dysponować instytucja kredytowa, w celu zabezpieczenia się przed różnymi rodzajami ryzyka ekonomicznego występującego w jej działalności

- wartość funduszy własnych, która zabezpiecza wszystkie nieoczekiwane straty, uwzględniając przy tym politykę czy też preferencje banku w zakresie akceptowanego poziomu ryzyka

Kapitał wewnętrzny:

Oszacowana przez bank kwota, niezbędna do pokrycia wszystkich zidentyfikowanych, istotnych rodzajów ryzyka występujących w działalności banku oraz zmian otoczenia gospodarczego, uwzględniające przewidywany poziom ryzyka.

Zarząd banku odpowiada za przygotowanie i wdrożenie procesów:

- szacowania kapitału wewnętrznego

- zarządzania kapitałowego

- planowania kapitałowego

Proces szacowania kapitału wewnętrznego:

- kryteria uznawania poszczególnych rodzajów ryzyka za istotne

- zasady polityki oraz procedury identyfikowania, pomiaru i raportowania ryzyka w działalności banku

- proces ustalania (alokacji) kapitału w zależności od poziomu ryzyka w banku

- proces ustalania celów kapitałowych w zakresie adekwatności kapitałowej (docelowy poziom kapitału)

- system kontroli wewnętrznej w obszarze szacowania i utrzymywania kapitału wewnętrznego

Polityka zarządzania kapitałem:

- długoterminowe cele kapitałowe baku

- preferowana struktura kapitału

- kapitałowe plany awaryjne

- delegowanie zarządzania kapitałem

- podstawowe elementy procesu przekształcania miar ryzyka w wymogi kapitałowe

Adekwatność 1. kapitał na pokrycie ryzyka

kapitałowa = 2. wymogi kapitałowe

Kapitał na pokrycie ryzyka =

A) fundusze własne

- fundusze podstawowe

- fundusze uzupełniające

- powiększenia - pomniejszenia

B) kapitał krótkoterminowy

- zysk rynkowy na portfelu handlowym

- zobowiązania podporządkowane

- strata na portfelu bankowym

C) kapitał własny

A+B

Wymogi kapitałowe =

A) wymogi kapitałowe z tytułu ryzyka kredytowego, rynkowego, operacyjnego

B) całkowity wymóg kapitałowy

C) kapitał na pokrycie ryzyka = kapitał dostępny - całkowity wymóg kapitałowy

CAŁKOWITY WYMÓG KAPITAŁOWY

=

Łączny wymóg kapitałowy z tytułu ryzyka kredytowego

+

Łączny wymóg kapitałowy z tytułu ryzyka rynkowego

+

Łączny wymóg kapitałowy z tytułu ryzyka rozliczenia, dostawy oraz ryzyka kredytowego kontrahenta

+

Łączny wymóg kapitałowy z tytułu przekroczenia limitu koncentracji zaangażowań i limitu dużych zaangażowań

+

Łączny wymóg kapitałowy z tytułu przekroczenia progu koncentracji kapitałowej

+

Łączny wymóg kapitałowy z tytułu ryzyka operacyjnego

![]()

Bank jest ustawowo obowiązany:

Utrzymać współczynnik wypłacalności na poziomie 8%, a bank rozpoczynający działalność operacyjna na poziomie co najmniej:

15% przez pierwsze 12 m-cy działalności

12% przez następne 12 m-cy działalności

TECHNIKI ZARZĄDZANIA BANKIEM

A) komitety bankowe:

- stałe lub doraźne elementy struktury organizacyjnej o charakterze zadaniowym

- zespoły o ściśle określonym składzie, kompetencjach i zakresie czynności

- pełniące funkcje decyzyjne, doradcze, opiniotwórcze

Komitety bankowe:

- z uprawnieniami decyzyjnymi - stanowią organ zarządzający bankiem

- typu doradczego (zespoły doradcze) - nie uczestniczą w zarządzaniu bankiem, ale służą radą i zaleceniami

Skuteczność komitetu - wymogi:

- jego zadania i autorytet musza być jasno określone, opublikowane w zarządzeniu prezesa zarządu banku

- jego skład musi być ograniczony do osób wybranych na podstawie ich umiejętności merytorycznych, specjalistycznej wiedzy i doświadczenia

- zapewnienie warunków do efektywnego funkcjonowania, tzn. przejrzyste procedury posiedzeń

- wyznaczenie osoby do sporządzania protokołu z każdego posiedzenia, rejestrowanie stopnia wykonania uchwał, zapisywanie zagadnień, które mają być sprawdzane i omawiane na następnych posiedzeniach

- sformalizowanie uczestnictwa osób nie będących członkami komitetu

B) zarządzanie przez cele:

Polega na stwarzaniu motywacji do koordynowania czynności związanych z zarządzaniem bankiem przez wspólne cele (kierownicy i pracownicy), precyzyjne określenie celów, które powinny być osiągnięte w określonym czasie oraz dopilnowaniu by zostały one wykonane.

Założenia:

- określenie celów działania i ich wykonanie przy ograniczeniu do minimum ingerencji w sposoby, metody ich realizacji

- dążenie do zgodności wewnętrznej celów organizacji

- zachowanie elastyczności w wytyczeniu celów działania (możliwość dostosowania się do zmiennych warunków otoczenia)

- wyznaczenie metody monitorowania stopnia realizacji celów

- uczestnictwo kadry kierowniczej różnego szczebla organizacji w ustalaniu celów

- wykorzystanie zasady Pareta (około 20% działań menedżera daje około 80% uzyskanych efektów)

C) zarządzanie marketingowe:

- wprowadzono w związku z silnym uzależnieniem działania banku od rynku, rozwojem konkurencji międzybankowej (lata 70 XXw)

- wymagało istotnych zmian w organizacji banku, co znalazło odzwierciedlenie w tworzeniu wyspecjalizowanych komórek marketingu oraz wprowadzeniu zmian strukturalnych mających na celu stworzenie pionów organizacyjnych, np. bankowości detalicznej

Cele:

- badanie posiadanej i potencjalnej grupy klientów przez pryzmat możliwości pozyskania klientów

- badanie potrzeb, zainteresowań i możliwości finansowych dotychczasowych klientów

- obserwowanie działalności kontrahentów (innych banków) pod kątem prowadzonej przez nich polityki cenowej oraz jakości usług

- badanie oferowanych usług bankowych z punktu wiedzenia dostosowania się do wymogów rynku

- szczegółowe opracowanie oraz realizacja kampanii marketingowej (włączając akcję promocyjno-reklamową)

- ocena jakości pracy instytucji bankowej oraz badanie wyników prowadzonych działań i porównanie ich z przyjętymi wcześniej założeniami

D) zarządzanie przez jakość:

Technika zarządzania związana z kładzeniem przez banki nacisku na potrzebę utrzymywania konkurencyjności poprzez zapewnienie najwyższej jakości produktów bankowych.

E) systemowe zarządzanie jakością banku:

Zestaw wyspecjalizowanych umiejętności, mających na celu zwiększenie satysfakcji klienta, które trzeba opanować i wykorzystać w pracy wszystkich jego jednostek organizacyjnych, co powinno doprowadzić do większej efektywności ponoszonych nakładów. Jakość rozumiana jest jako pełna zgodność z wymaganiami klienta.

Techniki zarządzania jakością:

- TQM - kompleksowe zarządzanie jakością poprzez szkolenie i zaangażowanie całego personelu w celu podniesienia jakości pracy

- ISO 9000 - opracowanie i audyt procedur doskonalenia jakości ze szczególnym naciskiem na sposoby postępowania z zapytaniami i zażaleniami klientów

- QACC - kontrola kosztów jakości poprzez ich pomiar oraz określenie głównych zadań do realizacji polegających na rzeczywistej redukcji kosztów związanych np. ze złą jakością, czy tez dodatkową, zbędną kontrolą

System zarządzania przez jakość Six-Sigma:

- koncentracja na procesach

- określanie przyczyn zmienności procesów

- ustalenie wartości krytycznych dla procesu

- analiza jakości procesu

- na podstawie wniosków kreowanie projektów uprawniających, a więc generowanie ciągłych zmian

Wdrażanie systemu Six-Sigma obejmuje:

- identyfikacja wszystkich funkcjonujących procesów i ich uwarunkowań

- definiowanie potrzeb i oczekiwań klienta, czyli pracownika (co wiąże się z trafnym doborem pracowników na poszczególne stanowiska pracy i realizację szkoleń zgodnych ze ścieżką rozwojową pracownika)

Zarządzanie przez wartość:

Zespół działań zorientowanych na korzystną zmianę czynników podwyższających aktywa firmy oraz kreujących programy restrukturyzacji, zwiększające efektywność zużycia zasobów i spełnienie oczekiwań klientów, a tym samym uzyskanie wysokiej pozycji rynkowej dzieki osiągnięciu przewagi konkurencji.

Zarządzanie wartością obejmuje:

- zarządzanie marketingowe

- zarządzanie innowacyjne i inwestycyjne

- zarządzanie finansami

- zarządzanie zasobami ludzkimi

Wzrost wartości banku - techniki i narzędzia:

- kompleksowe zarządzanie jakością (TQM)

- charge management

- lean management

- reengineering

- outsourcing

- controlling

13

Wyszukiwarka

Podobne podstrony:

Pranie brudnych pieniędzy, STUDIA UE Katowice, semestr I mgr, fir 1 testy, ZIK Capiga

Jura odpowiedzi, STUDIA UE Katowice, semestr I mgr, fir 1 testy, ZIK Capiga

ZIK, STUDIA UE Katowice, semestr I mgr, fir 1 testy, ZIK Capiga

czesc II. Banki jako rodzaj instytucji kredytowych, STUDIA UE Katowice, semestr I mgr, ZARZĄDZANIE I

czesc V zarzadzanie finansami instytucji kredytowej, STUDIA UE Katowice, semestr I mgr, ZARZĄDZANIE

DI pytania, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwestycyjne Marcinek, Testy for

Ćw 3 - zadania wraz z wynikami, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwestycyjne

decyzje inwestycyjne wykład 01.12.10, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwest

ściąga system ubezpieczeń, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Systemy ubezpieczeń Szewi

Decyzje inwestycyjne wykład 03.11.2010, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwe

Wyniki - DI4 i DI5, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwestycyjne Marcinek

Decyzje inwestycyjne 5, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwestycyjne Marcine

System ubezpieczeń uzupełnienie z europejskiego systemu, STUDIA UE Katowice, semestr I mgr, fir 1 te

Decyzje inwestycyjne 4, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwestycyjne Marcine

decyzje inwestycyjne wykład 01.12.10, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwest

Systemy ubezpieczeń, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Systemy ubezpieczeń Szewieczek

inwestycje materialne, STUDIA UE Katowice, semestr I mgr, fir 1 testy, Decyzje inwestycyjne Marcinek

pytania 138, STUDIA UE Katowice, semestr I mgr, fir 1 testy, DI

więcej podobnych podstron