Ekonometria studia stacjonarne Wydział Zarządzania

Ćwiczenia 10: Analiza sezonowości z wykorzystaniem zmiennych 0-1. Zmienne jakościowe w modelu ekonometrycznym.

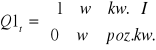

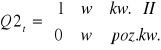

Model dla danych kwartalnych z uwzględnieniem zmiennych 0-1 ma postać:

![]()

(1)

,

, itd.

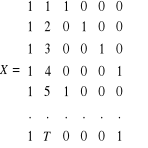

Macierz obserwacji na zmiennych objaśniających, (przy założeniu, że ostatnia obserwacja pochodzi z IV kwartału) kształtuje się następująco:

Ze względu na dokładną współliniowość zmiennych objaśniających modelu r(X)=5 (zamiast 6) i ![]()

, w związku, z czym oszacowanie jego parametrów strukturalnych metodą najmniejszych kwadratów nie jest możliwe.

Stosujemy następującą transformację zmiennych sezonowych:

I. Założenie: suma efektów sezonowych w ciągu całego roku musi się znosi i wynosi zero czyli: ![]()

, np.: ![]()

.

np.: ![]()

(Można również od zmiennych Q1, Q3, Q4 odjąć Q2, lub od Q2, Q3, Q4 odjąć Q1, itp.)

Model z tak zdefiniowanymi zmiennymi ma postać:

![]()

(2)

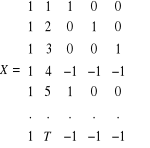

Macierz obserwacji na zmiennych objaśniających modelu (2) jest następująca:

Jeśli T>=5, r(X)=5 to do oszacowania parametrów strukturalnych modelu (2) można zastosować KMNK.

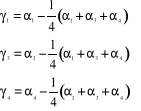

Z powyższego zapisu wynika, że parametry stojące przy transformowanych zmiennych sezonowych w modelu (2) są identyczne z parametrami modelu wyjściowego i mają bezpośrednią interpretację jako efekty sezonowe w kwartałach I, II i III:

Efekt sezonowy w kwartale IV uzyskujemy jako: ![]()

, co wynika również z warunku, że efekty sezonowe w ciągu roku kompensują się.

![]()

informuje o efektach sezonowych w poszczególnych kwartałach w stosunku do średniego poziomu zjawiska.

II. Usuwa się jedną ze zmiennych 0-1 np. ![]()

![]()

(3)

Macierz obserwacji na zmiennych objaśniających modelu (3) jest następująca:

![]()

informuje o efektach sezonowych w i-tym kwartale w stosunku do okresu, który został pominięty w modelu.

Zadanie 1.

Oszacowany model ma postać:

![]()

![]()

![]()

przewozy kolejowe pasażerów w mln osób.

![]()

![]()

.

Polecenia:

Zinterpretuj wyniki oszacowania.

Zapisz model w postaci pierwotnej.

Zapisz macierz X dla modelu pierwotnego i oszacowanego.

Jakiej wielkości przewozów należy się spodziewać w okresie 50 - tym.

Zadanie 2

Na podstawie danych półrocznych pochodzących z 9 lat oszacowano następujący modle:

![]()

![]()

produkcja mleka w litrach.

![]()

![]()

.

Polecenia:

Zinterpretuj wyniki oszacowania.

Zapisz macierz obserwacji na zmiennych objaśniających tego modelu.

Zapisz wartości teoretyczne dla dwóch ostatnich lat.

Zadanie 3

Oszacowano postać modelu tendencji rozwojowej na podstawie danych z okresu 1993 Q1-1999Q4:

![]()

![]()

przewozy osób w tys.

![]()

![]()

Zinterpretuj wyniki oszacowania (tendencję i efekty sezonowe).

Oblicz wartość teoretyczną przewozów dla okresu t=15.

Zapisz macierz X, która posłużyła do oszacowania tego modelu.

Zadanie 4

Na podstawie danych kwartalnych za okres 1996Q3 - 1999Q3 oszacowano model:

![]()

![]()

kwartalne zużycie energii elektrycznej w kWh.

![]()

Oblicz efekt sezonowy dla IV kwartałów, podaj interpretację.

Wyznacz teoretyczną wartość zużycia energii elektrycznej w I kwartale 1998r.

Zaprognozuj teoretyczną wartość zużycia energii elektrycznej w IV kwartale 2000r.

Zadanie 5

Na podstawie danych miesięcznych z lat 2005-2008 produkcji masła w tys. ton oszacowano model:

![]()

![]()

Oblicz efekt sezonowy dla XII 2007 r., podaj interpretację.

Wyznacz teoretyczną wartość produkcji masła w VI 2008 r.

Zaprognozuj teoretyczną wartość produkcji masła w III 2009 r.

Zadanie 6

Na podstawie danych dotyczących kwartalnego zużycia energii elektrycznej (w MW) w firmie produkcyjno-usługowej „Pako” w latach 2005-2007:

Kwartały |

Lata |

||

|

2005 |

2006 |

2007 |

I |

2,8 |

3,0 |

3,5 |

II |

3,7 |

4,2 |

4,7 |

III |

3,0 |

3,5 |

4,0 |

IV |

4,6 |

5,0 |

5,3 |

oszacowano parametry liniowej funkcji trendu:

![]()

Wyznacz wskaźniki sezonowości.

Zinterpretuj otrzymane wyniki.

Wyznacz teoretyczną wartość zużytej energii elektrycznej w III kwartale 2007 r.

Przejście do średniego poziomu zjawiska:

19

Wyszukiwarka

Podobne podstrony:

Ekonometria kolokwium 1, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ekonometria M.Osińs

ekonometria-zadania-ODPOWIEDZI, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ekonometria

Ekonometria - wykład dot. funkcji Cobba-Douglasa, Studia UMK FiR, Licencjat, II rok - moduł Rachunko

pyatnia-z-egzaminu-ekonometria, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ekonometria

Notatka II FiR, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Finanse publiczne R.Huterski

IP - test (zestaw 07), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

Rynek finansowy - wykład, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Rynek finansowy L.

Notatki do kolokwium 2 (poprzednie lata 1), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość,

IP - test (zestaw 11), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

IP - test (zestaw 08), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

IP - test (zestaw 03), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

orwf, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Organizacja rachunkowości w firmie J.W

IP - test (zestaw 12), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

IP - test (zestaw 04), Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności int

owi-nasz-test, Studia UMK FiR, Licencjat, II rok - moduł Rachunkowość, Ochrona własności intelektual

więcej podobnych podstron