Grupy miar rentowności:

Rentowność handlowa - pozwala ocenić pozycję przedsiębiorstwa na rynku towarów i usług.

![]()

Rentowność ekonomiczna - efektywność wykorzystania aktywów przedsiębiorstwa czyli ocena opłacalności alokacji kapitału w finansowanie określonych składników majątkowych.

Rentowność finansowa - wskazuje na szanse realizacji przez przedsiębiorstwo oczekiwań kapitałodawców (zdolność przedsiębiorstwa do obsługi kapitału) - wskaźnik rentowności kapitału włąsnego.

Dla przedsiębiorstw podlegających ocenie rynkowej (głównie spółek giełdowych) oceną efektywności ich działania są dodatkowo wskaźniki rynku kapitałowego pozwalające ocenić pozycję na rynku kapitałowym.

podstawowe wskaźniki rynku kapitałowego

wartość rynkowa przedsiębiorstwa - rynkowa wartość kapitału własnego przedsiębiorstwa .

cena rynkowa akcji * liczba akcji

Wzrost wartości rynkowej oznacza poprawę pozycji na rynku. Wzrost ceny rynkowej powoduje wzrost popytu na akcje.

Zmiany wartości rynkowej w zasadzie nie powodują zmian w bilansie przedsiębiorstwa.

wksaźnik efektywnośći lokowania w akcje - ile należy zapłacić aby nabyć prawo do jednostki zysku danej firmy.

P/E =cena rynkowa 1akcji / jednostkowy zysk netto

stopa dywidendy

(dywidenda jednostkowa / cena rynkowa 1 akcji)*100%

Miara oceny stopy zwrotu zaangażowanej w akcje mierzonej dywidendą. Uzupełniana jest przez:

stopa wypłat dywidendy - jaka część zysku netto przeznaczana jest na wypłatę dywidendy (jednostkowa lub całościowa)

dywidenda / zysk netto

warość księgowa - księgowa wartość kapitału własnego

aktywa - zobowiązania i rezerwy na zobowiązania

gdy wartość rynkowa / wartość księgowa >1 - rynek wyżej wycenia tytułu własnościowe niż są faktycznie warte.

Podstawą wypłaty dywidendy jest zysk do podziału, który różni się od zysku netto ponieważ uwzględnia inne elementy np. zysk z lat ubiegłych, kapitał zapasowy, kapitał rezerwowy itp.

Wynik finansowy nie jest pełną informacją o działalności przedsiębiorstwa.

Przedsiębiorstwa, które działają na rynku kapitałowym do określenia efektywności działalności korzystają ze wskaźników rynku kapitałowego.

Analiza efektywności działania przedsiębiorstwa wymaga oceny podstawowych miar efektywności ich wzajemnych powiązań i czynników kształtujących rentowność przedsiębiorstwa.

Podstawowe miary oceny rentowności:

stopa zysku w przedsiębiorstwie:

![]()

=zależy od rentowności operacyjnej sprzedaży![]()

produktywności majątku przedsiębiorstwa (Zysk operacyjny, Aktywa, Przychody ze sprzedaży <dot. działalności operacyjnej).

EBID - inaczej rozumiany Zysk operacyjny - przed opodatkowaniem i zapłatą odsetek

rentowność kapitału własnego:

![]()

=zależy od stopy zysku ROI * wpływu zadłużenia na zmianę rentowności kapitału własnego (sygnalizuje problem dźwigni finansowej)![]()

obciążenia zysku operacyjnego podatkiem dochodowym i odsetkami (Zysk netto, Kapitał własny)

Wzrost ROI powinien pozytywnie wpłynąć na ROE. ROE zależy od struktury kapitału własnego przedsiębiorstwa od udziału w kapitale zadłużenia, które jest określane mianem dźwigni finansowej (jak zarobić na kapitał własny).

W prawidłowo funkcjonującym przedsiębiorstwie zmiany (przyrost) poszczególnych wskaźników powinny się ułożyć następująco.

(1) Δ rentowność produkcji mierzonej zyskiem operacyjnym < (2) Δ stopa zysku < (3) Δ rentowność kapitału własnego <(4) Δ ![]()

Przyrost stopy zysku powinien być większy od przyrostu rentowności produkcji mierzonej zyskiem operacyjnym jako konsekwencja wzrostu efektywności wykorzystywania aktywów w przedsiębiorstwie.

Przyrost rentowności kapitału własnego powinien być większy od przyrostu stopy zysku jako efekt (konsekwencja) prawidłowego kształtowania struktury kapitału i osiągania dodatniego efektu dźwigni finansowej.

Pozytywne zmiany w efektywności działania przedsiębiorstwa powinny znaleźć odzwierciedlenie na rynku finansowym.

Analiza sytuacji majątkowej Uwzględnia:

analizę zmian podstawowych wskaźników struktury aktywów przedsiębiorstwa, w tym:

strukturę aktywów trwałych

strukturę aktywów obrotowych

Gdy At rośnie przedsiębiorstwo się rozwija, inwestuje, w większym stopniu zamraża kapitał w aktywach trwałych. Gdy At maleje może to oznaczać amortyzację, zastój, angażowanie przedsiębiorstwa w obroty co generuje przychody.

Ocenę i analizę wskaźnika stopnia elastyczności działania przedsiębiorstwa (jaka jest zdolność przedsiębiorstwa do zmieniających się warunków otoczenia): „wskaźnik struktury majątkowej” (Wsm)

![]()

im wyższy tym mniejsza elastyczność.

Zależy od kapitałochłonności działalności przedsiębiorstwa, która jest zależna od rodzaju prowadzonej działalności (branży).

Wymaga oceny w powiązaniu z:

strukturą kosztów w przedsiębiorstwie (udział kosztów stałych) - im Wsm wyższy tym wyższe koszty i rośnie próg rentowności

płynnością finansową przedsiębiorstwa (im wyższy tym niższa płynność co oznacza zamrożenie środków finansowych)

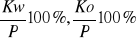

strukturą kapitałową rozumianą jako:

![]()

![]()

Ks = Kw + Ko długoterminowy

analizę zmian struktury aktywów trwałych i struktury aktywów obrotowych tzn. analizę zmian poszczególnych składników aktywów trwałych i obrotowych.

Analizę efektywności wykorzystania aktywów w przedsiębiorstwie w szczególności analizę efektywności wykorzystania aktywów obrotowych tj. tzw. cykli obrotu aktywów trwałych wraz ze zmianą cykli konwersji gotówki w przedsiębiorstwie.

Analiza strukturalna obejmuje:

analizę sytuacji majątkowej przedsiębiorstwa (analizę strukturalną aktywów)

analizę struktury kapitałów (analizę strukturalną pasywów)

analizę poziomą (łączącą w/w elementy).

Analiza struktury kapitałów w przedsiębiorstwie uwzględnia relację między kapitałem własnym a kapitałem pożyczkowym (obcym) i powinna być przeprowadzona z uwzględnieniem następujących kryteriów oceny:

- z punktu widzenia ich związku z efektywnością ekonomiczną i kapitałową (w tym związek między strukturą kapitału a strukturą rentowności)

- związek struktury kapitału z płynnością finansową (przede wszystkim długoterminową)

- związek z ryzykiem finansowym przedsiębiorstwa i związaną z nim wiarygodnością przedsiębiorstwa

- związek z kosztem (przede wszystkim ze średnim ważonym kosztem kapitału WAAC).

Optymalna struktura kapitału jest to taka relacja kapitału własnego do kapitału obcego, w której następuje równowaga między poziome oczekiwanego dochodu i wysokością akceptowanego ryzyka, rozpatrywana przez właścicieli, kapitałodawców i inwestorów.

Optymalnej strukturze kapitału odpowiada również optymalny średni ważony koszt kapitału.

Analiza kosztu kapitału w przedsiębiorstwie

Na koszt można spojrzeć z punktu widzenia rachunkowości (rachunek zysków i strat), w kategoriach podatkowych (koszty uzyskania przychodów), z punktu widzenia kosztów utraconych korzyści (koszty alternatywne związane z wyborem działalności przedsiębiorstwa i rezygnacji z innej), koszt kapitału jako parametr decyzyjny związany z wyborem struktury kapitału i kierunku jego alokacji.

Koszt kapitału - stopa zwrotu oczekiwana przez kapitałodawcę przy danym poziomie ryzyka wymuszająca określony kierunek alokacji tego kapitału (taki kierunek gdzie koszt kapitału jest równy stopie zwrotu z osiągnięcia tego kapitału.

Koszt kapitału - to stopa zwrotu w przedsiębiorstwie konieczna do zachowania jego rynkowej wartości.

Średni ważony koszt kapitału WAAC

Koszt kapitału własnego wynika z modelu CAPM:

![]()

gdzie:

R0 - stopa zwrotu z ryzykiem zerowym

() - ryzyko z rynku akcji skorygowane o beta czyli indywidualną ocenę ryzyka spółki x.

Koszt zysków zatrzymanych wynika z zasady kosztów utraconych korzyści przez właścicieli związanych z indywidualnym inwestowaniem zysków na rynku kapitałowym przy porównywalnym ryzyku.

Analiza i ocena struktury kapitału z wykorzystaniem informacji bilansowych obejmuje:

ocenę wskaźników udziału kapitału własnego i obcego w pasywach ogółem:

ocenę wskaźnika bezpieczeństwa finansowego w przedsiębiorstwie wskazującego też na stopień ryzyka:

im wyższy tym większe bezpieczeństwoocenę poziomu zadłużenia w przedsiębiorstwie:

1.wskaźnik ogólnego zadłużenia:![]()

2.wskaźnik zadłużenia kapitału własnego:![]()

3.wskaźnik zadłużenia długoterminoweg

4.wskaźnik pokrycia zobowiązań długoterminowych rzeczowymi składnikami majątku:![]()

(w jakim stopniu zobowiązania długoterminowe finansują rzeczowe składniki majątku trwałego, w jakim stopniu zobowiązania długoterminowe mogą być zrealizowane (pokryte) amortyzacją).

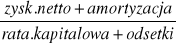

ocenę zdolności przedsiębiorstwa do obsługi długu - ocena czy przedsiębiorstwo będzie w stanie zrealizować wydatki wobec pożyczkodawców tzw. wydatki związane ze zwrotem kapitału i spłaty odsetek: o (długoterminowego ryzyka):

zdolność przedsiębiorstwa do obsługi długu z nadwyżki finansowej (potencjalna zdolność przedsiębiorstwa do obsługi długu):

zdolność przedsiębiorstwa do obsługi długu z przepływów pieniężnych (faktyczna zdolność do obsługi długu):

ocenę stopnia zachowania optymalnego poziomu zadłużenia w przedsiębiorstwie i związanych z tym warunków osiągnięcia dodatniego efektu dźwigni finansowej.

okres wykorzystania kapitału powinien odpowiadać okresom zaangażowania kapitału w finansowanie składników majątkowych

kapitał nie powinien być dłużej czasowo związany ze składnikami majątku niż wynosi okres pozostawania kapitału do dyspozycji przedsiębiorstwa

aktywa najmniej płynne obciążone największym ryzykiem powinny być finansowane kapitałem o najdłuższym okresie zaangażowania w finansowanie przedsiębiorstwa

aktywa trwałe powinny być pokryte stabilnymi źródłami finansowania.

różnicę w oprocentowaniu długo i krótkoterminowego kapitału obcego

koszty utraconych korzyści z tytułu zaangażowania kapitału własnego w finansowanie aktywów obrotowych

terminy spłaty długoterminowego kapitału obcego i związane z tym ryzyko utraty płynności finansowej

strukturę aktywów obrotowych z wyodrębnieniem elementów względnie stałych i zmiennych

bezpieczeństwo finansowe i szanse zachowania płynności finansowej w krótkich okresach.

wysokość kapitału obrotowego i jego zmiany w badanym okresie

źródła finansowania kapitału obrotowego

związek pomiędzy wysokością kapitału obrotowego i stałymi miarami oceny płynności finansowej

podstawowe wskaźniki oceny poziomu kapitału obrotowego:

poziom kapitału obrotowego w relacji do obrotu:

przy danej strategii finansowej przyrost kapitału obrotowego powinien następować proporcjonalnie do przyrostu przychodów ze sprzedażypoziom kapitału obcego do średniomiesięcznych obrotów:

przyjmuje się że kapitał obrotowy w relacji do średnich miesięcznych przychodów ze sprzedaży powinien wynosić od 1-3, co oznacza, że powinien on wystarczyć na sfinansowanie obrotu od 1-3 miesięcyudział kapitału obrotowego do majątku obrotowego:

w jakim stopniu kapitał obrotowy finansuje aktywa obrotoweudział kapitału obrotowego w wartości zapasów i należności:

za dobry stan uważa się sytuację, gdy kapitał obrotowy jest równy połowie wartości zapasów i należności (~0,5).ustala się indeks ryzyka Z, który jest funkcją 5 zmiennych niezależnych związanych z miarami decydującymi o ryzyku płynności finansowej, którym przypisano odpowiednie stałe współczynniki (wagi)

w zależności od poziomu indeksu Z przypisuje się przedsiębiorstwo określonym klasom ryzyka ogłoszenia upadłości:

należy ocenić zobowiązania krótkoterminowe wg stopnia ich wymagalności (uwzględnić w ocenie tylko te zobowiązania, których okres wymagalności opowiada okresowi analizy)

należy dostosować wartości lub ich części do ich faktycznej wartości rynkowej (skorygowanie ich wartości księgowej)

należy wyeliminować z oceny aktywów składniki, które są trudno zbywalne i o tę część aktywów, co do których przedsiębiorstwo ma ograniczoną swobodę dysponowania (zapasy przeznaczone na celowe przedsięwzięcia, środki pieniężne zablokowane na spłatę zobowiązań <akredytywa>).

jakimi środkami pieniężnymi dysponowało przedsiębiorstwo w okresie analizowanym,

w jaki sposób środki pieniężne zostały zagospodarowane

jaka jest zdolność generowania gotówki podstawowych obszarów działalności przedsiębiorstwa tj. działalności operacyjnej, inwestycyjnej i finansowej.

kasowe i memoriałowe ujęcie strumieni pieniężnych

rola amortyzacji w kształtowaniu środków pieniężnych w przedsiębiorstwie (jest kosztem ale nie jest wydatkiem bo zgodnie z funkcją finansową jest instrumentem gromadzenia środków na wydatki inwestycyjne <w ramach samofinansowania>). Punktem wyjścia jest zysk netto + amortyzacja

uwzględnienie w stanie środków pieniężnych skutków zmian w zapotrzebowaniu przedsiębiorstwa na przyrost środków obrotowych (głównie zapasów)

w rachunku przepływów pieniężnych uwzględnia się wydatki związane z obsługą kapitału własnego (wypłata dywidendy).

Efekt dźwigni finansowej wynika z wykorzystania kapitału obcego jako czynnika pozwalającego na wzrost rentowności kapitału własnego (uzyskanie, wzrost korzyści dla właściciela).

Warunkiem osiągnięcia dodatniego efektu dźwigni finansowej jest zachowanie następującej relacji:![]()

(stopa zysku lub rentowność całkowita kapitału mierzona zyskiem operacyjnym) > stopy oprocentowania kapitału obcego (bez tarczy podatkowej) lub kosztu katpitału obcego.

Ujemny efekt dźwigni finansowej (maczuga finansowa) występuje, gdy w/w relacja jest odwrotna, co oznacza, że przedsiębiorstwo przekroczyło optymalny dopuszczalny poziom zadłużenia a jego konsekwencją będzie spadek rentowności kapitału własnego (spadek, utrata korzyści).

Analiza sytuacji majątkowo-kapitałowej

Złote zasady opierają się na następujących założeniach:

Dla oceny stanu zachowania równowagi finansowej w przedsiębiorstwie wykorzystuje się trzy stopnie oceny źródeł finansowania składników majątku:

1) ![]()

>1 kapitał własny w obrocie (część kapitału własnego finansowane aktywami obrotowymi)

<1

=1 kapitał własny w pełni pokrywa aktywa trwałe.

2) ![]()

>1 w pełni pokrywa aktywa trwałe i częściowo aktywa obrotowe tzn. że występuje dodatni kapitał obrotowy

<1 kapitał stały jest niewystarczający dla finansowania aktywów obrotowych, które są częściowo finansowane zobowiązaniami krótkoterminowymi (nie jest zachowana równowaga finansowa ujemny kapitał obrotowy)

=1 zerowy kapitał obrotowy.

3) stopień w przypadku dodatniego kapitału pracującego -dla wstępnej oceny roli kapitału obrotowego w finansowaniu aktywów obrotowych przedsiębiorstwa (w jakim stopniu kapitał obrotowy pokrywa aktywa obrotowe):![]()

>1 kapitał obrotowy w pełni finansuje stałe elementy aktywów obrotowych i częściowo zmienne elementy, co świadczy o konserwatywnej strategii finansowania aktywów obrotowych

<1 kapitał obrotowy finansuje częściowo stałe elementy majątku obrotowego

=1 wyposażenie przedsiębiorstwa w kapitał obrotowy ściśle odpowiada finansowaniu stałych elementów aktywów obrotowych.

Kapitał obrotowy (pracujący) jest alternatywną do krótkoterminowych zobowiązań przedsiębiorstwa i stanowi tę część kapitału stałego, która finansuje aktywa obrotowe w przedsiębiorstwie zgodnie z formułą, że kapitał obrotowy = kapitał stały - aktywa trwałe. Kapitał pracujący może być wyznaczony jako aktywa obrotowe - zobowiązania krótkoterminowe. Kapitał obrotowy stanowi tę część aktywów obrotowych, która pozostaje do dyspozycji przedsiębiorstwa po realizacji wszystkich wymagalnych zobowiązań krótkoterminowych. Kapitał obrotowy może być w różnym stopniu finansowany kapitałem własny i zobowiązaniami długoterminowymi.

Ujemny kapitał obrotowy jest konsekwencją wyboru agresywnej strategii finansowania w przedsiębiorstwie z akceptacją dużego ryzyka utraty płynności finansowej. W tym przypadku realizacja wszystkich wymagalnych zobowiązań krótkoterminowych w przedsiębiorstwie wymagałaby naruszenia stanu aktywów trwałych.

Przedsiębiorstwo powinno dokonywać wyboru pomiędzy zaangażowaniem kapitału obrotowego (stałego) lub krótkoterminowych źródeł finansowania (np. kredyt) uwzględniając:

Oceniając kapitał obrotowy w przedsiębiorstwie uwzględnia się:

Płynność Finansowa

Ad. 1. struktura kapitału a płynność finansowa - im wyższy poziom zadłużenia w przedsiębiorstwie tym ryzyko utraty płynności jest większe.

Ad. 2. im wyższy udział aktywów trwałych tym wyższe ryzyko utraty płynności.

Ad. 3. koszty stałe a koszty zmienne - im wyższe koszty stałe tym ryzyko utraty płynności większe.

Ad. 4. zysk zatrzymany a zysk wypłacony

Ad. 5. z uwzględnieniem kapitału obrotowego i zobowiązań krótkoterminowych.

Ad. 6. z wyróżnieniem udziału w tej strukturze przepływów pieniężnych z działalności operacyjnej.

Samofinansowanie retrospektywne - gromadzenie środków na spłatę pożyczek.

Prospektywne - spłata na bieżąco z amortyzacji

Elementem oceny działalności przedsiębiorstwa są modele oceny ryzyka przedsiębiorstwa:

model altmana - oceny stopnia zagrożenia przedsiębiorstwa ryzykiem upadłości opiera się na założeniach:

z < 1,9 (=1,86) bardzo duże ryzyko ogłoszenia upadłości

z > 1,9 < 2,6 średni poziom ryzyka

z > 2,6 < 3 umiarkowany poziom ryzyka

z > 3 małe ryzyko ogłoszenia upadłości.

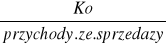

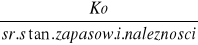

Zmienne niezależne:

![]()

![]()

![]()

![]()

![]()

Płynność III stopnia (bieżąca) Statyczna analiza

![]()

>1 warunkiem jego pozytywnej oceny jest Ao - Zk > 0

Wskaźnik ten nie zawsze pozwala ocenić faktyczną płynność finansową przedsiębiorstwa. Potrzebna jest weryfikacja:

Dynamiczna analiza i ocena płynności finansowej (analiza i ocena przepływów pieniężnych w przedsiębiorstwie) wykorzystuje informacje sprawozdania z przepływów pieniężnych (ruch przepływów pieniężnych), które uwzględnia mechanizmy związane ze zmianą zasobów i środków pieniężnych pozostających do dyspozycji przedsiębiorstwa. Analiza tych mechanizmów pozwala szacować i oceniać strumienie pieniężne dopływające i odpływające z przedsiębiorstwa oraz badać zmiany sytuacji finansowej w związku ze zdolnością przedsiębiorstwa do generowania gotówki.

W szczególności rachunek przepływów pieniężnych pozwala ocenić:

Co decyduje o różnicy między zyskiem a środkami pieniężnymi? Różnice:

Wskaźnikowa ocena przepływów pieniężnych:

Struktura przepływów

1- ![]()

2- ![]()

im niżej tym lepiej <1

Wystarczalność środków

![]()

↑

Rentowność gotówkowa

1- ![]()

2-![]()

Analiza finansowa WYKŁADY 12

Wyszukiwarka

Podobne podstrony:

ściąga egzamin prof Karpuś analiza finansowa

analiza finansowa wykłady

ANALIZA FINANSOWA WYKŁAD 3 CZ 1

Sprawozdaniefinansoweproducentmebli, Licencjat, II rok, Analiza finansowa, wykłady

analiza finansowa wyklad3 (9 11 2005) Q3TJYH3XOGYUT5L3CT63ZENJB6X6BQB2EENOY3I

Analiza Finansowa Wykład 05 02 12 09

ściąga analiza finansowa

Analiza finansowa wykłady prof Karpuś

Analiza Finansowa - Wykład 04, 18.11.09

Analiza Finansowa Wykład 04 18 11 09

WYKLAD 01.04.2012R, PDF i , RACHUNKOWOŚĆ I ANALIZA FINANSOWA

WYKŁAD 18.03.2012R, PDF i , RACHUNKOWOŚĆ I ANALIZA FINANSOWA

WYKŁAD 03.03.2012r, PDF i , RACHUNKOWOŚĆ I ANALIZA FINANSOWA

ściąga analiza finansowa, Analiza finansowa

WYKŁAD 26.02.2012r, PDF i , RACHUNKOWOŚĆ I ANALIZA FINANSOWA

WYKŁAD 25.02.2012r, PDF i , RACHUNKOWOŚĆ I ANALIZA FINANSOWA

Podsumowaniezaj 2011, Licencjat, II rok, Analiza finansowa, wykłady

więcej podobnych podstron