07_ Kompletna teoria podaży

- nakłady i koszty przeciętne

(dr Marian Krupa®)

AGENDA:

Nakłady i wyniki

Koszty a wybór technologii

Koszty stałe i zmienne - analiza BEP (punktu zerowego)

Koszty całkowite, krańcowe i przeciętne w krótkim i długim okresie - wprowadzenie

Skala produkcji (ekonomii) - korzyści i niekorzyści

Koszty przeciętne a koszty krańcowe w długim okresie

Krzywe kosztów w krótkim okresie

Decyzje produkcyjne przedsiębiorstwa w krótkim i w długim okresie - podsumowanie

Nakłady i wyniki

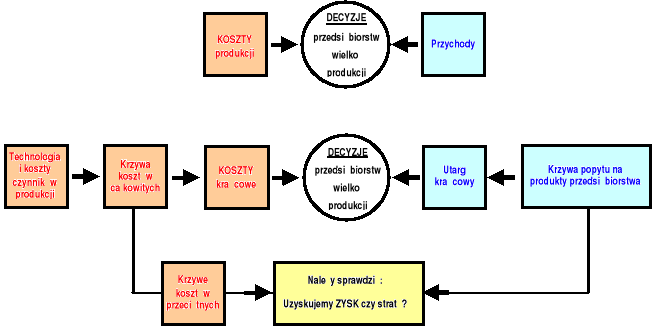

Kompletna teoria podaży:

Dylemat decyzyjny przedsiębiorstwa:

Czy zysk osiąga wartość dodatnią? Jeżeli nie, to jak minimalizować straty

***

Nakład (czynnik produkcji) - dobro lub usługa wykorzystywane w procesie produkcji. Nakłady przedsiębiorstwa obejmują: pracę, maszyny, surowce i energię.

Termin nakłady obejmuje wszystko, począwszy od płac menedżerów aż po wydatki na cele socjalne.

Funkcja produkcji - określa maksymalne rozmiary produkcji, jakie można osiągnąć przy danym poziomie nakładów (patrz KMP: Krzywa Możliwości Produkcyjnych).

Jest również zbiorem technicznie (technologicznie) efektywnych metod wytwarzania.

Koszty a wybór technologii

Technologia - określona metoda łączenia czynników produkcji w procesie wytwarzania dóbr.

Technika - zbiór wszystkich technicznie efektywnych technologii (metod) wytwarzania.

Technologia kapitałochłonna - technologia wymagająca zastosowania dużej ilości kapitału i relatywnie mało pracy.

Technologia pracochłonna - technologia zużywająca dużo pracy i relatywnie mało kapitału.

Koszt całkowity = nakład pracy + nakład kapitału

Tablica. Koszty całkowite a wybór techniki produkcji.

Produkcja |

Koszt całkowity dla: |

Koszt całkowity (minimum) |

Wybrana technika |

||

|

Technika A |

Technika B |

Technika C |

|

|

1 |

2600 |

2800 |

3200 |

2600 |

A |

2 |

5000 |

5200 |

5600 |

5000 |

A |

3 |

7400 |

7600 |

8000 |

7400 |

A |

4 |

10200 |

10000 |

10800 |

10000 |

B |

5 |

14200 |

13600 |

14000 |

13600 |

B |

6 |

19800 |

18200 |

17600 |

17600 |

C |

7 |

27200 |

24200 |

21800 |

21800 |

C |

[D. Begg...]

dla:

Technika A: pracochłonna - duże koszty nakładu pracy przy niewielkim nakładzie kapitału

Technika B: udział kosztów porównywalny, tj. koszty nakładu pracy a koszty nakładu kapitału

Technika C: duże koszty nakładu kapitału przy niewielkich kosztach pracy

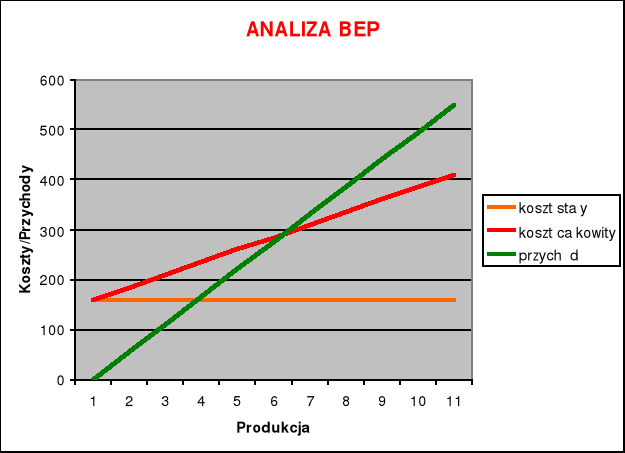

Koszty stałe i zmienne - analiza BEP (punktu zerowego)

Koszty stałe (FC) - koszty, które nie zmieniają się wraz ze zmianami rozmiarów produkcji.

Koszty zmienne (VC) - koszty, które zmieniają się wraz ze zmianami rozmiarów produkcji.

Koszt całkowity (TC) - Koszty stałe + koszty zmienne dla określonego poziomu produkcji

Przykład zasady ogólnej:

Dla kosztu stałego wynoszącego 160 jedn. A kosztu zmiennego 25/jedn. możemy wyznaczyć koszty całkowite następująco:

Tabela. Koszt zmienny, koszt stały a zysk.

Produkcja |

Koszt stały |

Koszt zmienny |

Koszt całkowity |

PRZYCHÓD 55 zł./jedn. |

ZYSK |

0 |

160 |

0 |

160 |

0 |

-160 |

1 |

160 |

25 |

185 |

55 |

-130 |

2 |

160 |

50 |

210 |

110 |

-100 |

3 |

160 |

75 |

235 |

165 |

-70 |

4 |

160 |

100 |

260 |

220 |

-40 |

5 |

160 |

125 |

285 |

275 |

-10 |

6 |

160 |

150 |

310 |

330 |

20 |

7 |

160 |

175 |

335 |

385 |

50 |

8 |

160 |

200 |

360 |

440 |

80 |

9 |

160 |

225 |

385 |

495 |

110 |

WNIOSEK:

Zwiększamy wielkość produkcji do momentu kiedy przychody ze sprzedaży przewyższą koszty całkowite, tj. koszty stałe i zmienne - plan MINIMUM! - osiągamy punkt zerowy (BEP).

Graficznie możemy zależność kosztów stałych, zmiennych i przychodu przedstawić następująco:

Rysunek. Koszty stałe i zmienne - analiza punktu zerowego

Koszty całkowite, krańcowe i przeciętne w krótkim i długim okresie - wprowadzenie

Przeciętne koszty produkcji (AC) - są równe kosztom całkowitym podzielonym przez wielkość produkcji.

Koszt przeciętny (AC) = koszty całkowite / wielkość produkcji

Ogólna zależność pomiędzy kosztem krańcowym (MC) a kosztem przeciętnym (AC):

gdy: |

MC < AC |

MC = AC |

MC > AC |

AC (koszt przeciętny) |

maleje |

osiąga minimum |

rośnie |

Kiedy koszt krańcowy (MC) równa się kosztowi przeciętnemu (AC) to koszt przeciętny (AC) osiąga minimum!

***

Krótki czas (okres) - czas, w którym przedsiębiorstwo jest w stanie tylko częściowo dostosować swoje nakłady do nowych warunków.

Długi okres - czas niezbędny do dostosowania wszystkich rodzajów czynników produkcji w przedsiębiorstwie do nowych warunków.

***

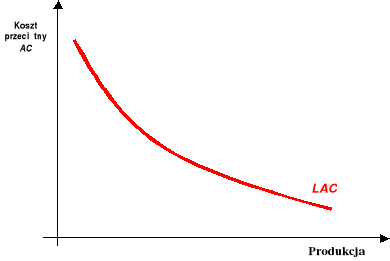

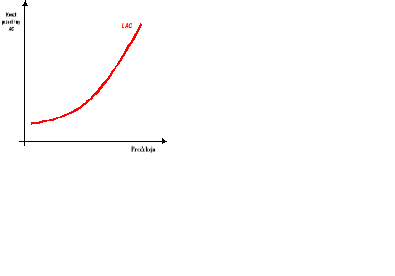

Krzywa długookresowych kosztów przeciętnych (LAC) - opisuje minimalne koszty wytwarzania dla poszczególnych rozmiarów produkcji.

LAC występujące wówczas, gdy przedsiębiorstwo jest w stanie optymalnie dostosować wszystkie nakłady (koszty minimalne) do nowych warunków bez względu na horyzont czasowy.

Przykład:

Tabela. Koszty całkowity, krańcowy i przeciętny w długim okresie.

Produkcja |

Długookresowy koszt całkowity |

Długookresowy koszt krańcowy |

Długookresowy koszt przeciętny (LAC) |

0 |

0 |

- |

- |

1 |

30 |

30 |

30 |

2 |

54 |

24 |

27 |

3 |

74 |

20 |

24,7 |

4 |

91 |

17 |

22,8 |

5 |

107 |

16 |

21,4 |

6 |

126 |

19 |

21 |

7 |

149 |

23 |

21,3 |

8 |

176 |

27 |

22 |

9 |

207 |

31 |

23 |

10 |

243 |

36 |

24,3 |

[D. Begg...]

Rysunek. Krzywa kosztów przeciętnych w długim okresie.

Skala produkcji (ekonomii) - korzyści i niekorzyści

SKALA produkcji (ekonomia skali) - występuje wtedy, kiedy długookresowe koszty przeciętne spadają wraz ze wzrostem rozmiarów produkcji.

Przyczyny występowania korzyści ze skali produkcji:

Niepodzielność procesu produkcji - konieczność ponoszenia przez przedsiębiorstwo określonego minimum nakładów niezbędnego do prowadzenia działalności i niezależnego od rozmiarów produkcji (koszt stały).

Specjalizacja pracy - korzyści osiągane w wyniku podziału pracy (specjalizacji) - A. Smith.

Specjalizacja technologiczna - produkcja na dużą skalę jest na ogół niezbędna, aby móc zastosować lepsze maszyny i uzyskać większą produktywność (ekonomia skali) na jednostkę produkcji.

Niekorzyści skali produkcji:

Menedżerskie niekorzyści skali - produkcja na wielką skalę wymaga tworzenia wielu szczebli zarządzania - firma staje się zbiurokratyzowana, powstają problemy koordynacji pracy poszczególnych działów i z tego powodu może wystąpić wzrost kosztów przeciętnych.

Czynniki geograficzne - pierwszy zakład jest zlokalizowany w najdogodniejszym miejscu z punktu widzenia minimalizacji kosztów transportu, to następny zakład będzie zlokalizowany już mniej korzystnie.

Korzyści skali a krzywa długookresowych kosztów przeciętnych (LAC)

Rysunek 1. Rosnące przychody przy mniejszych kosztach przeciętnych - efekt skali.

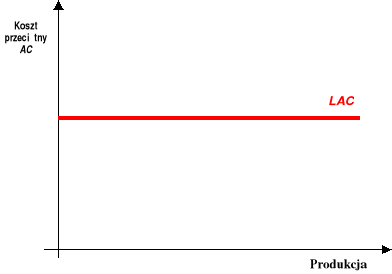

Rysunek 2. Stałe przychody przy niezmiennych kosztach przeciętnych - brak korzyści skali.

Rysunek 3. Malejące przychody przy większych kosztach przeciętnych - niekorzyści skali

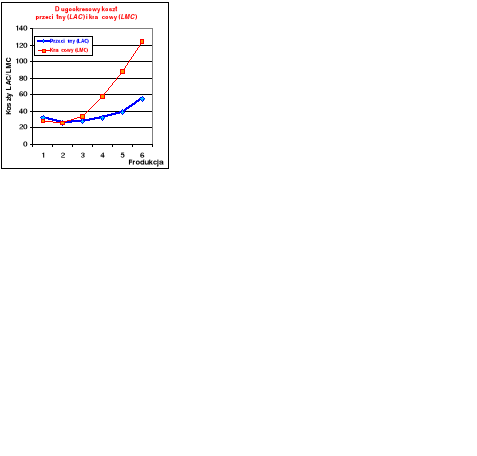

Koszty przeciętne a koszty krańcowe w długim okresie

Przykład:

Tabela. Koszt całkowity, przeciętny i krańcowy .

Produkcja |

Koszt całkowity |

Długookresowy koszt: |

|

|

|

Przeciętny (LAC) |

Krańcowy (LMC) |

0 |

0 |

- |

- |

1 |

32 |

32 |

28 |

2 |

48 |

26 |

26 |

3 |

82 |

28 |

34 |

4 |

140 |

32 |

58 |

5 |

228 |

39 |

88 |

6 |

352 |

55 |

124 |

7 |

420 |

32 |

28 |

Rysunek. Długookresowe koszty produkcji - koszt przeciętny i krańcowy.

Dane zamieszczone w tablicy i zilustrowane na rysunku pozwalają na stwierdzenie dwóch prawidłowości:

Koszty przeciętne (LAC) spadają, gdy koszty krańcowe (LMC) są mniejsze od kosztów przeciętnych, oraz rosną, gdy koszty krańcowe są większe od kosztów przeciętnych.

Koszty przeciętne (LAC) osiągają minimum dla rozmiarów produkcji, przy których następuje przecięcie krzywej kosztów przeciętnych z krzywą kosztów krańcowych.

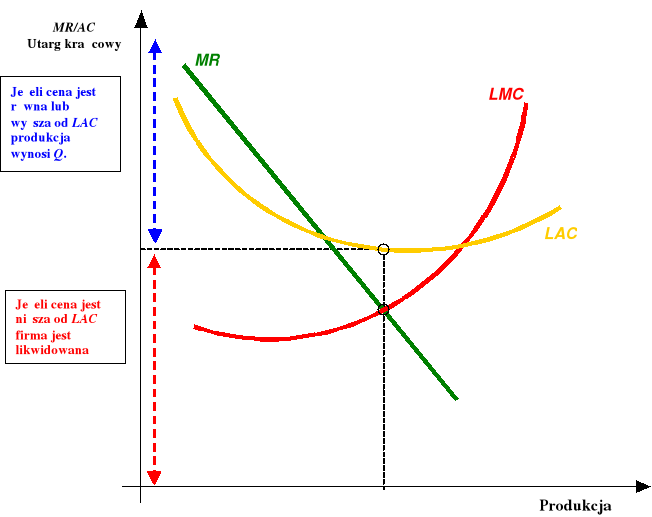

Krzywe LMC i LAC a utarg krańcowy MR:

Rysunek. Decyzje produkcyjne przedsiębiorstwa w długim okresie.

[D. Begg...]

Decyzje produkcyjne przedsiębiorstwa w długim okresie

- podsumowanie

Wiemy, że:

Poziom produkcji zapewniający maksymalny zysk lub minimalne straty znajduje się w punkcie zrównania kosztu krańcowego z utargiem krańcowym: MR = MC.

Kiedy koszt krańcowy (MC) równa się kosztowi przeciętnemu (AC) to koszt przeciętny (AC) osiąga minimum!: MC = AC.

Możemy stwierdzić, że:

Zysk całkowity przedsiębiorstwa jest równy

ilorazowi zysku przeciętnego i wolumenu produkcji.

Stąd też:

Zysk całkowity jest dodatni tylko wtedy,

kiedy zysk przeciętny jest większy od zera!

Jeżeli jednak:

długookresowe koszty przeciętne w punkcie AC przewyższają cenę, po której produkcja o rozmiarach Q może być sprzedana (wykonana), przedsiębiorstwo ponosi straty w długim okresie to ta produkcja powinna zostać zlikwidowana!

Czyli:

Zadaniem przedsiębiorstwa jest sprawdzenie, czy przy tej wielkości produkcji osiąga zyski czy też ponosi straty. Jeżeli straty mają charakter trwały, kontynuowanie działalności gospodarczej staje się niecelowe.

Krzywe kosztów w krótkim okresie

Krzywe kosztów w krótkim okresie:

Krótki czas (okres) - czas, w którym przedsiębiorstwo jest w stanie tylko częściowo dostosować swoje nakłady do nowych warunków.

Długi okres - czas niezbędny do dostosowania wszystkich rodzajów czynników produkcji w przedsiębiorstwie do nowych warunków.

***

Krótkookresowe koszty stałe (SFC) - koszty, które nie zmieniają się w krótkim okresie czasu.

Krótkookresowe koszty zmienne (SVC) - koszty, które zmieniają się w krótkim okresie czasu.

wartości całkowite:

Krótkookresowe koszty całkowite (STC)

=

krótkookresowe koszty stałe (SFC)

+

krótkookresowe koszty zmienne (SVC)

wartości przeciętne:

Krótkookresowe przeciętne koszty stałe (SAFC) =

Krótkookresowe kosztom stałym (SFC)

/ wielkość produkcji (Q)

Krótkookresowe przeciętne koszty zmienne (SAVC)

=

Krótkookresowym kosztom zmiennym (SVC)

/ wielkość produkcji (Q)

Krótkookresowe przeciętne koszty całkowite (SATC)

=

Krótkookresowe przeciętne koszty stałe (SAFC) +

Krótkookresowe przeciętne koszty zmienne (SAVC)

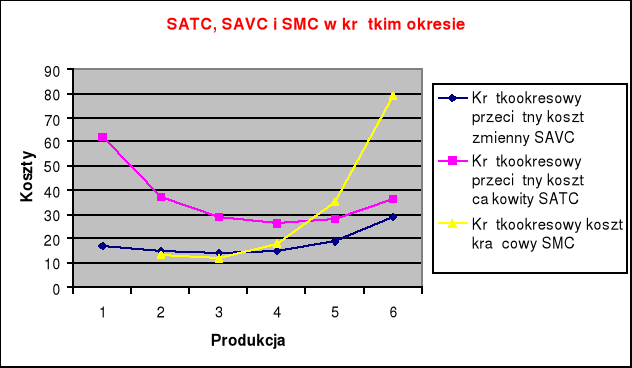

Przykład:

Tablica. Krótkookresowe koszty produkcji.

Produkcja |

Krótkookresowy przeciętny koszt zmienny SAVC |

Krótkookresowy przeciętny koszt stały SAFC |

Krótkookresowy przeciętny koszt całkowity SATC |

Krótkookresowy koszt całkowity STC |

Krótkookresowy koszt krańcowy SMC |

|

|

|

|

|

|

1 |

17 |

45 |

62 |

62 |

|

2 |

15 |

22,5 |

37,5 |

75 |

13 |

3 |

14 |

15 |

29 |

87 |

12 |

4 |

15 |

11,25 |

26,25 |

105 |

18 |

5 |

19 |

9 |

28 |

140 |

35 |

6 |

29 |

7,5 |

36,5 |

219 |

79 |

Rysunek. Zależność między przeciętnymi kosztami zmiennymi, całkowitymi i krańcowymi.

Wzrostowi produkcji towarzyszy początkowo spadek,

a potem wzrost krótkookresowych kosztów krańcowych (SMC).

Decyzje produkcyjne przedsiębiorstwa w krótkim okresie

Ponieważ w krótkim okresie ilość czynników stałych nie zmienia się, optymalna wielkość produkcji wyznacza zrównanie krótkookresowych kosztów krańcowych (SMC) z krańcowym utargiem (MR).

Produkcja optymalna <=> SMC = MR

W krótkim okresie przedsiębiorstwo wybiera poziom produkcji Q1 (tzn. poziom, przy którym MR = SMC) pod warunkiem, że przy tych rozmiarach produkcji cena jest niższa od krótkookresowych przeciętnych kosztów zmiennych SAVC1. Jeżeli cena jest niższa od SAVC1, produkcja przedsiębiorstwa wynosi zero.

8. Decyzje produkcyjne przedsiębiorstwa w krótkim i w długim okresie - podsumowanie

Tabela: Decyzje produkcyjne przedsiębiorstwa.

DECYZJE |

Warunki krańcowe |

SPRZWDZ, czy produkować |

Krótkookresowe |

Wybierz poziom produkcji, przy którym MR = SMC |

Produkuj na tym poziomie, jeżeli cena nie jest niższa od SAVC. Jeżeli jest niższa, produkuj zero!

|

Długookresowe |

Wybierz poziom produkcji, przy którym MR = LMC |

Produkuj na tym poziomie, jeżeli cena nie jest niższa od LAC. Jeżeli jest niższa, produkuj zero!

|

[Begg...]

17

-

+

A

Wyszukiwarka

Podobne podstrony:

V. Teoria ryzyka, ● STUDIA EKONOMICZNO-MENEDŻERSKIE (SGH i UW), ekonomia matematyczna

Zestaw zadań do ćwiczeń z Ekonomii matematycznej TEORIA PRODUCENTA 2012

Ek w 6, Producent, cd , 30mar Nieznany

07 Z Teoria stanu naprężenia i odkształcenia

Teoria Wychowania CD, Teoria wychowania

Kopia Teoria wyboru konsumenta, semestr 4, ekonomia

Napędy, CD-RW-Ekonomicznie

teoria producenta

Teoria rachunkowosc(1), ściągi 2 rok ekonomia 1 sem

skonwertowany progn. wykł.1 cd a, AE, ekonometria

Informatyka Wykład 07 B Teoria języków i automatów

teoria producenta

uloge pr 07, Teoria automatów, ŁubaT

skonwertowany progn. wykł.1 cd, AE, ekonometria

Powtorzenie, SGH, Ekonometria

dla studentów-producent,koszty, PODSTAWY EKONOMICZNYCH ZACHOWAŃ PRODUCENTA

więcej podobnych podstron