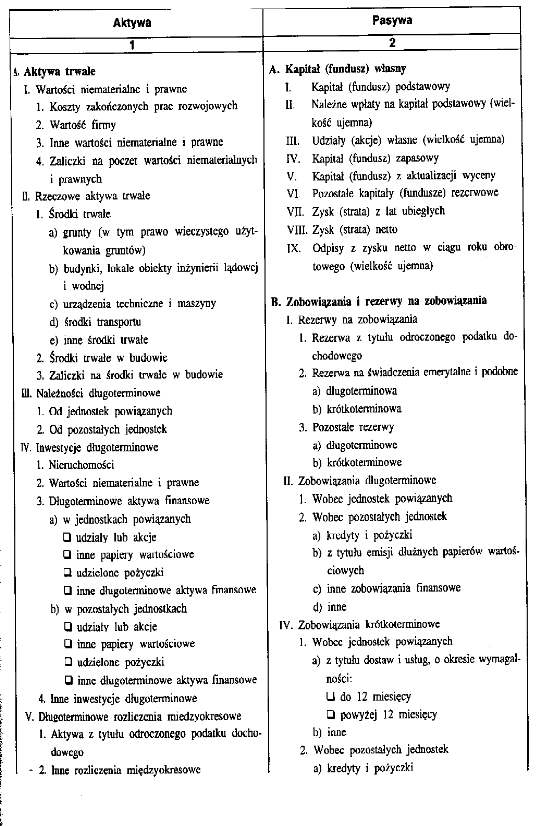

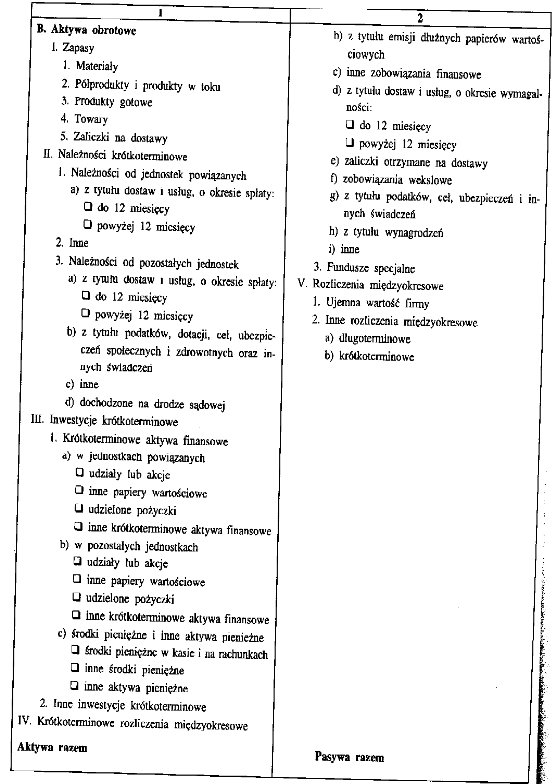

Bilans

Szeregowanie aktywów następuje w oparciu o zasadę wzrastającej płynności ( możliwości spieniężenia ). Szeregowanie pasywów dokonywane jest w oparciu o zasadę wzrastającej wymagalności w spłacie (określa ona terminy regulowania płatności). Pasywa rozpoczynają kapitały własne, które nie podlegają zwrotowi, poprzez zobowiązania długoterminowe z okresem spłaty ponad jeden rok, a kończą zobowiązania, których okres spłaty jest natychmiastowy.

Udokumentowane zdarzenia gospodarcze podlegające ewidencji księgowej nazywamy operacjami gospodarczymi, a te właśnie należą do zakresu rozważań rachunkowości. A zatem udokumentowane zdarzenia gospodarcze, wyrażone wartościowo wywołujące zmiany w aktywach i pasywach jednostki oraz wyniku finansowym to operacje gospodarcze.

Wszystkie operacje gospodarcze są zdarzeniami gospodarczymi, ale nie wszystkie zdarzenia gospodarcze są operacjami gospodarczymi. I tak przykłady zdarzeń gospodarczych od 1-7 wyrażone wartościowo na pewno powodują zmiany w aktywach i pasywach oraz wyniku finansowym i są operacjami gospodarczymi, natomiast przykłady 8-11 pozostają tylko zdarzeniami gospodarczymi. Operacje gospodarcze mogą być operacjami bilansowymi i wynikowymi.

Zdarzenia gospodarcze

| wyrażone wartościowo i udokumentowane, powodujące zmiany w aktywach i V pasywach oraz wyniku finansowym

Operacje gospodarcze > bilansowe i wynikowe

Podstawowymi cechami operacji gospodarczych są:

— ścisły związek z działalnością jednostki,

— jednoznacznie określony termin ich wystąpienia (dzień, miesiąc, rok),

— obowiązek ich udokumentowania,

— masowość i powtarzalność występowania, — wartościowe ujęcie,

— wywoływanie zmian w aktywach i pasywach (równocześnie dwie zmiany, równe co do wielkości).

Klasyfikację operacji gospodarczych przedstawia schemat.

Klasyfikacja operacji gospodarczych Klasyfikacja operacji gospodarczych

|

||||||

V

|

|

V

|

|

V

|

|

V

|

fazy procesu gospodarczego

|

|

zasięg

|

|

sposób powstania

|

|

możliwość wpływania na wystąpienie

|

V

|

|

V

|

|

V

|

|

V

|

zaopatrzenie produkcja zbyt

|

|

wewnętrzne (np. wydanie materiałów do produkcji) zewnętrzne (np. zaciągnięcie kredytu)

|

|

Jednorazowe (np.zakup środka trwałego) procesowe (np. zużycie materiałów)

|

|

zależne od jednostki niezależne (losowe)

|

Zadania i funkcjonowanie kont bilansowych

POJĘCIE KONTA KSIĘGOWEGO l JEGO ELEMENTY

Operacje gospodarcze powodujące zmiany w aktywach i pasywach bilansu muszą być w rachunkowości rejestrowane (ewidencjonowane) na bieżąco. Służą temu odpowiednie urządzenia księgowe zwane kontami księgowymi. Konto jest więc podstawowym urządzeniem księgowym, które umożliwia:

a) zarejestrowanie stanu początkowego każdego składnika aktywów i pasywów,

b) bieżące ujęcie aktywów i pasywów,

c) ustalenie stanu końcowego każdego składnika aktywów i pasywów.

Bieżąca ewidencja zmian wartości aktywów i pasywów na kontach księgowych umożliwia sporządzenie zbiorczego ich zestawienia na dzień bilansowy, a nie każdorazowo po zaewidencjonowaniu operacji gospodarczej. Stąd konto księgowe spełnia bardzo ważną rolę w pracy księgowego.

Schemat 1. Paginowany układ konta

Materiały

|

Kwota

|

|||

Data

|

Nr dokumentu

|

Treść zapisu

|

Debet

|

Credit

|

|

BO

|

Stan początkowy (bilans otwarcia)

|

50000-

|

|

7.02

|

PZ-2

|

Zakup u dostawcy A

|

1200,-

|

|

12.03

|

WZ-5

|

Sprzedaż odbiorcy M

|

|

1500,-

|

Formy i układ graficzny konta mogą być bardzo zróżnicowane. Zależy to od zastosowanej formy i technik księgowości, o czym będzie mowa w kolejnych rozdziałach podręcznika. Konto może przybierać układ paginowany — jedno-stronicowy (schemat 1) oraz foliowany — dwustronicowy (schemat 2).

Schemat 2. Foliowany układ konta

Rachunek bieżący

|

|||||||

Debet

|

Credit

|

||||||

Data

|

Nr dokumentu księgowego

|

Treść zapisu

|

Kwota

|

Data

|

Nr dokumentu księgowego

|

Treść zapisu

|

Kwota

|

|

BO

|

Stan początkowy

|

80000-

|

5,01

|

WB-3

|

Przelew dostawcy „A"

|

40000,-

|

9.01

|

WB-4

|

Wplata gotówki do kasy

|

20000,-

|

7.01

|

WB-5

|

Przelew dostawcy „C"

|

20000,-

|

Dla celów dydaktycznych konto przybiera najprostszy układ, a mianowicie kształt litery T.

Symbol - nazwa konta

Winien (Wn)

Debet (Dt)

Obciążyć konto Zapisać w ciężar konta

Ma

Credit (Ct)

Uznać konto

Zapisać na dobro konta

Obrót debet (Dt) Obrót credit (Ct)

Saldo Dt lub Ct

Przykładowo konto ujmujące w ciągu roku obrotowego zmiany w stanie wybranego składnika aktywów obrotowych (np. Kasa) będzie miało postać:

Dt(Wn) 100 Kasa Ct(Ma)

-zapisywanie operacji gospodarczych po stronie debet -obciążenie konta -zapisywanie operacji gospodarczych w ciężar konta

|

- zapisywanie operacji gospodarczych po stronic credit - uznanie konta - zapisywanie operacji gospodarczych na dobro konta

|

Obrót debet (Dt)

|

Obrót credit (Ct) Saldo Dt

|

Suma kontrolna

|

Suma kontrolna

|

|

|

Podstawowymi elementami konta są:

1) nazwa konta,

2) symbol cyfrowy konta wynikający z wykazu kont w danej jednostce,

3) dwie strony konta (lewa i prawa),

4) obroty konta,

5) salda konta,

6) suma kontrolna konta.

Wszystkie wymienione wyżej formy nazewnictwa dotyczące zapisywania operacji gospodarczych, zarówno po jednej jak i po drugiej stronie konta, są dopuszczalne.

Obrót konta to suma zapisów na poszczególnych stronach konta. Obrót debet (Dt) to suma zapisów po stronie Dt (lewej) konta, obrót credit (Ct) to suma zapisów po stronie Ct konta (prawej).

Saldo konta to różnica między obrotami poszczególnych stron konta (między obrotem większym, a mniejszym). Stąd saldo konta może być debetowe, jeśli obroty debetowe są większe od kredytowych oraz saldo kredytowe, jeśli obroty kredytowe są większe od debetowych. I tak:

obroty debetowe > obroty kredytowe = saldo debetowe konta

obroty kredytowe > obroty debetowe = saldo kredytowe konta

Konto księgowe może posiadać saldo początkowe wyrażające stan danego składnika aktywów lub pasywów na początek roku — np, na l stycznia danego roku (skrót Sp, Bo) oraz saldo końcowe wyrażające stan danego składnika aktywów lub pasywów na koniec roku np.: — 31 grudnia danego roku (skrót Sk, Bk).

Suma kontrolna konta informuje o identycznych kwotach po obu stronach zamkniętego konta księgowego.

ZASADY FUNKCJONOWANIA KONT BILANSOWYCH

Konta bilansowe służą do ewidencji zmian w stanie składników aktywów i pasywów ujętych w bilansie. W związku z tym zadaniem tych kont jest:

a) przejęcie stanów początkowych z bilansu otwarcia (bilansu początkowego),

b) ujęcie zmian tych stanów spowodowanych zaistniałymi operacjami gospodarczymi,

c) wykazanie stanów końcowych poszczególnych składników aktywów i pasywów celem prezentacji ich w bilansie zamknięcia (bilansie końcowym).

Aktywa i pasywa ujęte są w bilansie na zasadzie przeciwstawności, co pociąga za sobą konsekwencję przeciwstawnego funkcjonowania kont aktywów i pasywów.

Zasady funkcjonowania kont aktywów:

1) po stronie debetowej zapisywany jest stan początkowy danego składnika pochodzący z bilansu otwarcia oraz wszystkie jego zwiększenia w ciągu roku obrotowego,

2) po stronie kredytowej zapisywane są wszystkie zmniejszenia danego składnika bilansu zaistniałe w ciągu roku obrotowego,

3) obrót debetowy kont aktywów jest większy lub równy obrotowi kredytowemu,

4) saldo końcowe kont aktywów jest debetowe (zapisywane dla równowagi po stronie kredytowej) lub nie występuje.

Zasady funkcjonowania kont pasywów:

1) po stronie kredytowej zapisujemy stan początkowy (Sp) oraz wszelkie zwiększenia składnika bilansu w ciągu roku obrotowego,

2) obrót kredytowy kont pasywów jest większy lub równy obrotowi debetowemu,

3) saldo końcowe kont pasywów jest kredytowe (zapisywane dla równowagi po stronie debet) lub nie występuje,

4) strona debetowa rejestruje zmniejszenie w ciągu roku danego składnika bilansu.

OTWIERANIE l ZAMYKANIE KONT

Otwarcie i zamknięcie konta wymaga pewnych technicznych działań polegających na:

• przy otwieraniu kont:

a) wypełnieniu nagłówka (wpisanie nazwy i symbolu cyfrowego konta),

b) wpisaniu stanu początkowego przyjętego z bilansu:

— przy kontach aktywów po stronie debetowej,

— przy kontach pasywów po stronie kredytowej,

c) wpisaniu, jeśli nie występuje stan początkowy, pierwszej operacji powodującej zmiany składnika bilansu, dla którego otworzono konto.

• przy zamknięciu kont:

a) zsumowaniu obrotów debetowych i kredytowych konta,

b) wpisaniu salda końcowego po tej stronie, która wykazuje mniejszy obrót, co powoduje wyrównanie obrotu obu stron do tzw. sum kontrolnych równych większemu obrotowi konta.

Funkcjonowanie kont niebilansowych i wynik finansowy

POJĘCIE l ZADANIA KONT NIEBILANSOWYCH

Działalność jednostki przebiega przez określone fazy, w wyniku których powstają efekty finalne (produkty) trafiające na rynek jako towar. Fazami tymi są:

zaopatrzenie, produkcja i zbyt.

Procesy zaopatrzenia, produkcji i zbytu wymagają ponoszenia pewnych nakładów pieniężnych, aby w rezultacie ich zakończenia można było sprzedać finalny produkt, dający z kolei wpływ określonych środków pieniężnych do jednostki.

Rozpatrując procesy, o których mowa wyżej, spotykamy się z pojęciami wymagającymi wyjaśnienia. Należą do nich przychód, koszty, straty nadzwyczajne, zyski nadzwyczajne, przychody finansowe, koszty finansowe, pozostałe przychody operacyjne, pozostałe koszty operacyjne, podatki, dochód.

Przychód

Pochodzi zazwyczaj ze sprzedaży i stanowią go kwoty za sprzedane wyroby gotowe, towary, usługi, materiały, opakowania. Wielkość przychodu ze sprzedaży otrzymujemy mnożąc ilość sprzedaży przez cenę jednostkową sprzedaży. Znowelizowana ustawa o rachunkowości definiuje przychody i zyski jako uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości, w formie zwiększenia aktywów albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli.

Koszty

Obejmują wyrażone w pieniądzu zużycie czynników produkcji (przedmiotów pracy, środków pracy) oraz opłacenie czynnika ludzkiego, które mają charakter celowy, zaplanowany, zwracalny,

Koszty i straty zgodnie ze znowelizowaną ustawą o rachunkowości określa się jako uprawdopodobnione zmniejszenie w okresie sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości, w formie zmniejszenia aktywów albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

Straty i zyski nadzwyczajne

Straty i zyski nadzwyczajne to straty i zyski jednostki na skutek zdarzeń trudnych do przewidzenia powstałe poza działalnością operacyjną, nie związane z ogólnym ryzykiem jej prowadzenia.

Koszty i przychody finansowe

Związane są najczęściej z obsługą środków pieniężnych prowadzoną przez instytucje finansowe (banki) np. odsetki od środków pieniężnych lokowanych w bankach to przychód finansowy, zaś odsetki od kredytów zaciągniętych w bankach to koszt finansowy.

Pozostałe koszty i przychody operacyjne

Są to koszty i przychody związane pośrednio z działalnością operacyjną jednostki, a związane między innymi ze sprzedażą środków trwałych i wartości niematerialnych i prawnych, karami, grzywnami, odszkodowaniami itp.

Podatek

Podatek określany jest jako przymusowe, jednostronnie określone bezzwrotne i nieodpłatne świadczenie pieniężne o charakterze ogólnym, pobierane przez organy państwa lub organy samorządu terytorialnego np. podatek dochodowy, od osób fizycznych lub prawnych, podatek od nieruchomości, gruntowy, itp.

Dochód

Jest to różnica między przychodem ze sprzedaży produktów, towarów, materiałów oraz innymi przychodami, a wszystkimi elementami zmniejszającymi efekty działalności jednostki omówionymi wyżej. Dochód stanowi wynik działalności jednostki, który jest zyskiem. Powstaje, gdy przychody powiększone o zyski nadzwyczajne przewyższają koszty i poniesione straty nadzwyczajne. Wynik będzie stratą, gdy zaistnieje odwrotna sytuacja.

Kategorie finansowe tworzące pojęcie dochodu podlegają ewidencji na kontach wynikowych.

Konta wynikowe w przeciwieństwie do kont bilansowych nie są otwierane •saldami początkowymi. Otwarcie ich następuje w momencie zaksięgowania operacji gospodarczej. Obroty tych kont przenoszone są na konto bilansowe„Wynik finansowy" celem ustalenia rezultatu działalności jednostki. Konta wynikowe nie wykazują sald końcowych, przez co nie są bezpośrednio odzwierciedlane w bilansie. Powstają one z pionowego podziału konta „Wynik finansowy", o czym była mowa w rozdziale poświęconym problemowi podziału i łączenia kont księgowych.

ZASADY USTALANIA WYNIKU FINANSOWEGO

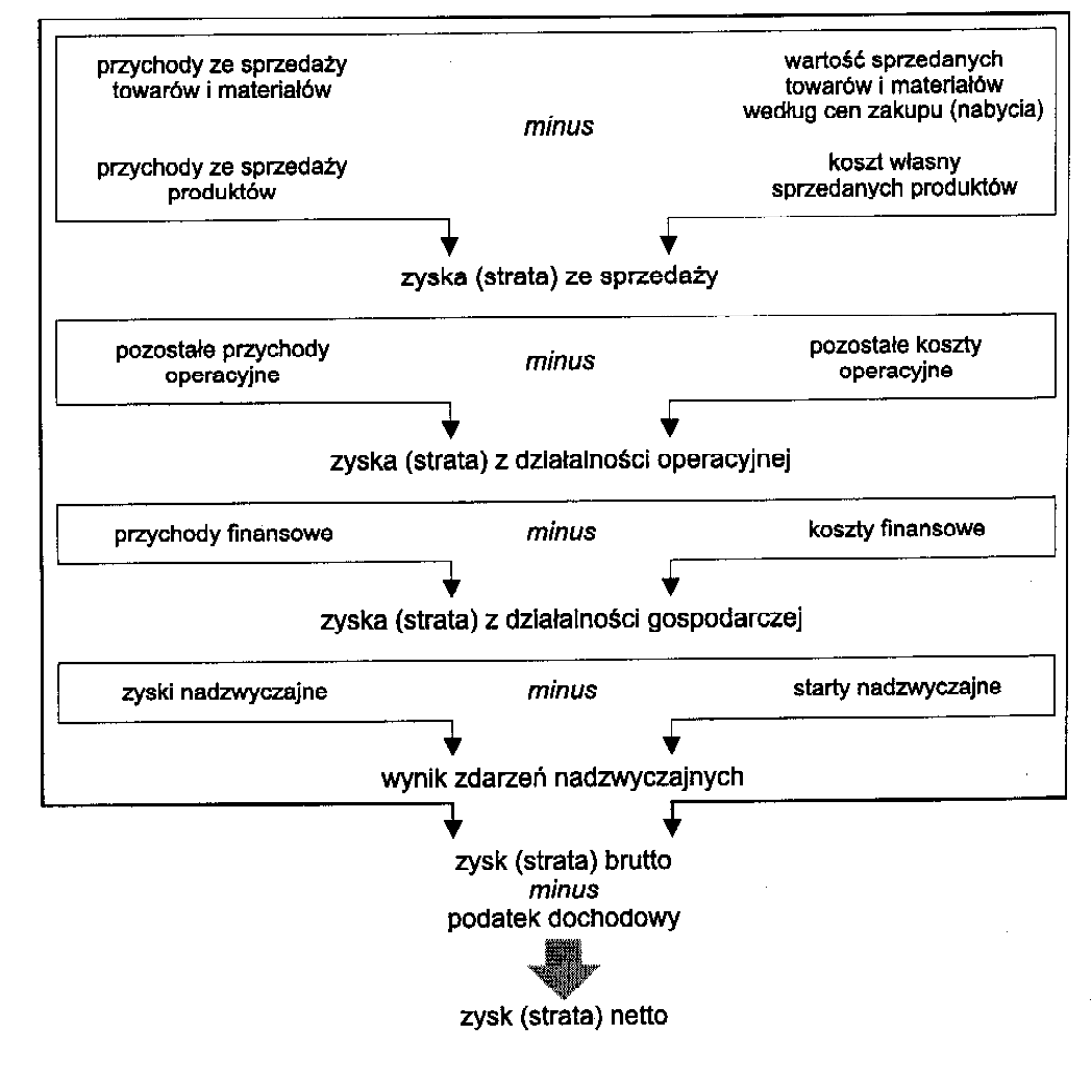

Wynik finansowy jest kategorią rachunkową, w oparciu o którą dokonujemy oceny działalności jednostki. Tworzenie wyniku finansowego obrazuje schemat. Zsumowanie cząstkowych wyników ujętych w schemacie daje ostateczny wynik, czyli zysk (stratę) netto.

Tworzenie wyniku finansowego

Zakres sprawozdania finansowego jednostki uzależniony jest od tego, czy jednostka ma obowiązek corocznego badania sprawozdania, czy tez nie.

Znowelizowana ustawa o rachunkowości nakłada obowiązek corocznego badania sprawozdań finansowych na następujące jednostki:

1) banki oraz zakłady ubezpieczeń społecznych,

2) jednostki działające na podstawie przepisów o publicznym obrocie papierami wartościowymi i funduszach powierniczych oraz przepisów o funduszach inwestycyjnych,

3) jednostki działające na podstawie przepisów o organizacji i funkcjonowaniu funduszy emerytalnych,

4) spółki akcyjne,

5) pozostałe jednostki, które w poprzednim roku obrotowym, za który sporządzono sprawozdanie finansowe przekroczyły granicę dwóch z trzech następujących wielkości:

• średnioroczne zatrudnienie — 50 osób,

• suma aktywów bilansu na koniec roku obrotowego 2 500 000 euro,

• przychody netto ze sprzedaży produktów, towarów i operacji finansowych za rok obrotowy 5 000 000 euro.

Pozostałe jednostki zostały zwolnione z obowiązku badania sprawozdania finansowego.

Jednostki, o której mowa w punktach 1-5, sporządzają sprawozdanie finansowe, które obejmuje:

• Bilans,

• rachunek zysków i strat,

• zestawienie zmian w kapitale własnym,

• rachunek przepływów pieniężnych,

• dodatkowe informacje i objaśnienia oraz wprowadzenie do sprawozdania finansowego tworzące razem informację dodatkową.

Sprawozdanie finansowe pozostałych jednostek obejmuje:

• bilans,

• rachunek zysków i strat,

• dodatkowe informacje i objaśnienia oraz wprowadzenie do sprawozdania finansowego tworzące razem informację dodatkową.

Rachunek zysków i strat stanowi syntetyczne zestawienie elementów składających się na wynik finansowy jednostki za bieżący i poprzedni rok obrotowy.

Wykazuje się w nim oddzielnie przychody, koszty, zyski i straty oraz obowiązkowe obciążenia wyniku finansowego w układzie pionowym, w którym przychody (zyski) korygowane są o odpowiednie pozycje kosztów (strat).

Rachunek zysków i strat dostarcza informacji z zakresu poziomu zysku (straty) ze sprzedaży, zysku (straty) z działalności operacyjnej, zysku (straty) z działalności gospodarczej, zysku (straty) brutto, zysku (straty) netto,

Zysk (strata) netto jako wielkość finalna tej części sprawozdania finansowego powinna być wartościowo identyczna jak w bilansie w pozycji zysk (strata) netto.

Zestawienie zmian w kapitale (funduszu) własnym obejmuje informacje o zmianach poszczególnych składników kapitału (funduszu) własnego za bieżący i poprzedni rok obrotowy z uwzględnieniem zmniejszeń i zwiększeń tego funduszu.

Rachunek przepływów pieniężnych umożliwia ocenę sytuacji finansowej jednostki pod kątem jej płynności, czyli zdolności płatniczej (możliwości spłaty zobowiązań wraz z odsetkami).

W oparciu o rachunek przepływów pieniężnych można ocenić:

• zmiany sytuacji finansowej jednostki wywołane przez przepływy Środków pieniężnych z działalności operacyjnej, inwestycyjnej i finansowej,

• źródła dopływu środków i sposoby ich wykorzystania.

Działalność operacyjna rozumiana jest w tej części sprawozdania finan-

sowego jako podstawowy rodzaj działalności jednostki. Działalność inwestycyjna (lokacyjna) jest natomiast związana z nabywaniem lub zbywaniem składników aktywów trwałych lub krótkoterminowych aktywów finansowych oraz wszystkie pieniężne koszty i korzyści z tym związane.

Działalność finansowa definiowana jest jako pozyskiwanie lub utrata źródeł finansowania oraz wszystkie pieniężne koszty i korzyści z tym związane.

Dodatkowe informacje i objaśnienia obejmują między innymi:

• zmiany w kapitale (funduszu) własnym, jeśli jednostka nie sporządza oddzielnego sprawozdania,

• planowane i poniesione nakłady na ochronę środowiska,

• informacje na temat przyjętej metody połączenia (o ile w minionym roku obrotowym połączenie jednostek miało miejsce),

• okoliczności wskazujące na zagrożenie kontynuowania działalności wraz z opisem podejmowanych lub planowanych działań mających na celu eliminację istniejących zagrożeń,

• informacje pozwalające zachować porównywalność w czasie sprawozdań finansowych,

• proponowany podział zysku lub pokrycia straty,

• podstawowe informacje dotyczące pracowników i organów jednostki,

• inne dane istotne dla zrozumienia sprawozdania finansowego.

Wprowadzenie do sprawozdania finansowego zawiera miedzy innymi:

• wskazanie sądu lub innego organu prowadzącego rejestr jednostki,

• wskazanie, czy sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej w dającej się przewidzieć przyszłości i czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania działalności,

• omówienie zastosowanych metod (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów, pomiaru wyniku finansowego oraz sposobu sporządzenia sprawozdania finansowego.

Wyszukiwarka

Podobne podstrony:

Przygotowanie planów - teoria, Zarządzanie i inżyniernia produkcji, Zarządzanie produkcją

pytania Statystyka teoria, Zarządzanie i inżyniernia produkcji, Statystyka

Fizyka teoria, Zarządzanie i inżynieria produkcji, Semestr 1, Fizyka

Przygotowanie budżetu - teoria, Zarządzanie i inżyniernia produkcji, Zarządzanie produkcją

operacje gospodarcze, Zarządzanie i inżyniernia produkcji, Rachunkowość

test rachunkowosc-Notatek.pl, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, n

plan kont, Zarządzanie i inżyniernia produkcji, Rachunkowość

ANALIZA PROGU RENTOWNOŚCI, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek kosztów dla inżyn

rkdiĆWICZENIA 8, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

rachunek kosztow pyatnia testowe-Notatek.pl, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dl

rkdiZESTAW II, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

Zadania rachunkowość cz. 2, Zarządzanie i inżyniernia produkcji, Rachunkowość

Istota rachunku kosztów pełnych i zmiennych, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek

rkdiZESTAW I, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

materiały dla studentów- rachunek kosztów, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek k

rkdiZESTAW IV, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308

ĆWICZENIA 2, Zarządzanie i Inżynieria Produkcji, Rachunek kosztów dla inzynierów, rkdi308, rkdi

Ściąga TiPPDK cz2, Zarządzanie i inżynieria produkcji, Semestr 8, Teoria i praktyka podejmowania dec

więcej podobnych podstron