RYNKI FINANSOWE

„Instytucje rynku finansowego”

INSTYTUCJE RYNKU FINANSOWEGO :

Komisja Nadzoru Finansowego to organ administracji państwowej sprawujący niezależny, zintegrowany nadzór finansowy nad:

sektorem bankowym,

rynkiem kapitałowym,

rynkiem ubezpieczeniowym,

rynkiem emerytalnym,

instytucjami pieniądza elektronicznego.

Powstała 19 września 2006 r. na mocy ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym. Przejęła kompetencje Komisji Papierów Wartościowych i Giełd, Komisji Nadzoru Ubezpieczeń i Funduszy Emerytalnych, a od 1 stycznia 2008 r. także kompetencje Komisji Nadzoru Bankowego.

Zadania KNF :

podejmowanie działań służących prawidłowemu funkcjonowaniu rynku finansowego;

podejmowanie działań mających na celu rozwój rynku finansowego i jego konkurencyjności;

podejmowanie działań edukacyjnych i informacyjnych w zakresie funkcjonowania rynku finansowego;

udział w przygotowywaniu projektów aktów prawnych w zakresie nadzoru nad rynkiem finansowym, ubezpieczeniowym i emerytalnym

stwarzanie możliwości polubownego i pojednawczego rozstrzygania sporów między uczestnikami rynku finansowego, w szczególności sporów wynikających ze stosunków umownych między podmiotami podlegającymi nadzorowi Komisji a odbiorcami usług świadczonych przez te podmioty;

wykonywanie innych zadań określonych ustawami.

Cele KNF :

Celem nadzoru nad rynkiem finansowym jest zapewnienie prawidłowego funkcjonowania tego rynku, jego stabilności, bezpieczeństwa oraz przejrzystości, zaufania do rynku finansowego, a także zapewnienie ochrony interesów uczestników tego rynku.

W skład Komisji wchodzą:

Przewodniczący Andrzej Jakubiak powoływany przez Prezesa Rady Ministrów na pięcioletnią kadencję.

dwóch zastępców przewodniczącego powoływanych i odwoływanych przez Prezesa Rady Ministrów na wniosek Przewodniczącego.

czterech członków (przedstawiciele):

Przedstawiciel Ministra Finansów (Minister właściwy ds. instytucji finansowych albo jego przedstawiciel),

Przedstawiciel Ministra Pracy i Polityki Społecznej (Minister właściwy ds. zabezpieczenia społecznego albo jego przedstawiciel),

Pierwszy wiceprezes Narodowego Banku Polskiego (Prezes Narodowego Banku Polskiego albo delegowany przez niego Wiceprezes Narodowego Banku Polskiego),

Przedstawiciel Prezydenta Rzeczypospolitej Polskiej ds. finansów publicznych.

KNF udziela zezwoleń i prowadzi rejestr:

firm inwestycyjnych (banki prowadzące działalność maklerską, domy maklerskie, zagraniczne firmy inwestycyjne, zagraniczne instytucje kredytowe),

agentów firm inwestycyjnych,

banków powierniczych,

towarzystw i funduszy inwestycyjnych,

podmiotów prowadzące obsługę funduszy inwestycyjnych,

przedstawicielstw podmiotów zagranicznych,

powszechnych towarzystw emerytalnych i otwartych funduszy emerytalnych,

pracowniczych towarzystw emerytalnych i pracowniczych funduszy emerytalnych,

podmiotów prowadzących rynki regulowane,

towarzystw ubezpieczeń.

Komisja może nakładać kary pieniężne w przypadkach określonych w ustawie. Należności z tytułu nakładanych kar pieniężnych stanowią dochód budżetu państwa.

Ostatnio nałożone kary przez KNF :

Lp. |

Strona decyzji |

Naruszenie |

Kwota kary |

Data wydania decyzji |

304. |

Osoba fizyczna |

Naruszenie przepisu prawa oraz przepisów regulaminu wewnętrznego w okresie zatrudnienia w Domu Maklerskim PKO BP SA polegające na:

|

Zawieszenie na okres dwóch lat uprawnień maklera papierów wartościowych |

20.12.2012r. |

303. |

Osoba fizyczna |

Naruszenie przepisu prawa oraz regulaminów i innych przepisów wewnętrznych w okresie zatrudnienia w Centralnym Domu Maklerskim Pekao SA polegające na:

|

Zawieszenie na okres dwóch lat uprawnień maklera papierów wartościowych |

20.12.2012r. |

302. |

KCI Łobzów sp. z o.o. |

Nie powiadomienie w ustawowym terminie spółki i KNF o wspólnym przekroczeniu progu 33 1/3 % ogólnej liczby głosów w listopadzie 2009 r. oraz nie ogłoszenie wezwania na sprzedaż lub zamianę akcji Jupiter NFI w liczbie powodującej osiągnięcie 66% ogólnej liczby głosów albo zbycie akcji w liczbie powodującej osiągnięcie nie więcej niż 33% ogólnej liczby głosów. Minimalna cena w wezwaniu, które winno zostać ogłoszone byłaby niższa niż kurs rynkowy Jupiter NFI w dniu powstania obowiązku. |

80000 zł |

20.12.2012r. |

301. |

Jupiter Narodowy Fundusz Inwestycyjny SA |

Nie powiadomienie w ustawowym terminie spółki i KNF o wspólnym przekroczeniu progu 33 1/3 % ogólnej liczby głosów w listopadzie 2009 r. oraz nie ogłoszenie wezwania na sprzedaż lub zamianę akcji Jupiter NFI w liczbie powodującej osiągnięcie 66% ogólnej liczby głosów albo zbycie akcji w liczbie powodującej osiągnięcie nie więcej niż 33% ogólnej liczby głosów. Minimalna cena w wezwaniu, które winno zostać ogłoszone byłaby niższa niż kurs rynkowy Jupiter NFI w dniu powstania obowiązku. |

50000zł |

20.12.2012r. |

301. |

Osoba fizyczna (były prezes zarządu Petrolinvest SA) |

Naruszenie obowiązków informacyjnych przez spółkę publiczną, w czasie pełnienia przez nich funkcji w zarządzie. Kara jest konsekwencją kary pieniężnej nałożonej przez KNF na spółkę Petrolinvest SA w dniu 17 lipca 2012 r. |

80000zł |

20.12.2012r. |

MTS - CeTO S.A. powstała w styczniu 1996 r. pod nazwą Centralna Tabela Ofert S.A. z inicjatywy ponad 20 największych polskich banków, domów maklerskich oraz Giełdy Papierów Wartościowych .

W maju 2004r. weszła w alians strategiczny z grupą MTS. Zajmuje się organizacją pozagiełdowego regulowanego rynku papierów wartościowych w Polsce oraz może organizować obrót papierami wartościowymi na rynku nieregulowanym. Rynek pozagiełdowy w Polsce utworzony został na wzór amerykańskiego NASDAQ.

Jest to druga instytucja po GPW w Warszawie, na której odbywa się obrót papierami wartościowymi spółek publicznych. Jest jedynym rynkiem pozagiełdowym funkcjonującym na terenie naszego kraju w oparciu o ustawę o publicznym obrocie papierami wartościowymi.

Powstanie rynku nieurzędowego związane było z realizacją Programu Powszechnej Prywatyzacji (PPP) oraz utworzeniem Narodowych Funduszy Inwestycyjnych (NFI). To tu miały trafiać spółki w nim uczestniczące, a było ich ponad 500. Jednak jak pokazała rzeczywistość, los CeTo potoczył się w zupełnie innym kierunku. Znikoma ilość przedsiębiorstw z PPP zadebiutowała na parkiecie- zaledwie kilkanaście- a rynek pozostał i wymagał zdefiniowania na nowo jego roli na mapie polskiego rynku kapitałowego.

Obecnie strategia MTS- CeTo zakłada rozwój w dwóch kierunkach:

rynek CeTO - regulowany rynek pozagiełdowy.

Rynek pozagiełdowy jest bardziej liberalny w porównaniu do rynku urzędowego . Znacznie łatwiej spółce zadebiutować na CeTO niż na GPW. Wynika to głównie z faktu iż wprowadzenie papierów wartościowych do publicznego obrotu, dla których docelowym rynkiem będzie rynek nieurzędowy nie wymaga zgody KNF odbywa się w trybie zawiadomienia - najpóźniej na 30 dni przed rozpoczęciem subskrypcji.

Również wymagania dotyczące prospektu emisyjnego nie są tak rygorystyczne. Jest łatwiejszy w przygotowaniu oraz zawiera mniejszą ilość informacji niż w przypadku rynku giełdowego. Oznacza to konieczność poniesienia mniejszych kosztów przez emitenta jak i również oszczędność czasu.

Dopuszczenie papierów wartościowych do obrotu na rynku pozagiełdowym wymaga spełnienia następujących warunków:

-są dopuszczone do publicznego obrotu,

-ich zbywalność nie jest w żaden sposób ograniczona,

-nie jest zagrożone bezpieczeństwo obrotu.

Decyzję o dopuszczeniu papierów wartościowych do obrotu na CeTO podejmuje Rada Nadzorcza spółki , natomiast decyzja o wprowadzeniu ich do obrotu leży w gestii Zarządu spółki.

Emitenci papierów wartościowych notowanych na CeTo podlegają mniej rygorystycznym wymaganiom dotyczącym polityki informacyjnej niż spółki giełdowe.

Szacuje się, że koszt związane z wejściem na rynek nieurzędowy wynoszą ok. 100 tyś. zł. Dla porównania koszty debiutu na GPW należy liczyć w milionach złotych. Również późniejsze opłaty związane z funkcjonowaniem na rynku są znacznie mniejsze.

CeTo jest idealnym rozwiązaniem dla małych i średnich przedsiębiorstw , które mają stabilną sytuację i dobre perspektywy rozwoju a potrzebują źródeł finansowania swoich przyszłych projektów. Rynek nieurzędowy może być przedsionkiem przed wejściem na warszawski parkiet. Spółka zdobywa status publicznej (oczywiście na rynku nieurzędowym), uzyskuje szansę zaistnienia w świadomości inwestorów instytucjonalnych i indywidualnych, co w przyszłości ułatwi znacznie start na GPW. Taką drogę przebyły spółki Microsoft - debiutował na Ceto w 1997r. a w 2000r. przeniósł na GPW - oraz Ster- Projekt.

Jest to również możliwość pozyskania kapitału dla młodych spółek, które nie charakteryzują się długą historią działalności ale mają bardzo dobre perspektywy rozwoju i potrzebują na to środków finansowych.

CeTo jest również idealnym miejscem do uplasowania emisji obligacji.

Obrót papierami wartościowymi na CeTo, podobnie jak na GPW, ma charakter zdematerializowany a rozliczenia dokonują się za pośrednictwem Krajowego Depozytu Papierów Wartościowych. Notowania odbywają się w systemie notowań ciągłych jednak wahania kursów instrumentów finansowych nie są ograniczone w żaden sposób - nie obowiązują znane z GPW "widełki cenowe". Koniunkturę panującą na rynku CeTO opisuje indeks ITO - obliczany na podstawie kapitalizacji wszystkich spółek notowanych na tym rynku.

BondSpot S.A. (dawniej MTS-CeTO S.A.) powstała w styczniu 1996 r. pod nazwą Centralna Tabela Ofert S.A. z inicjatywy ponad 20 największych polskich banków i domów maklerskich, jako element pozagiełdowego wtórnego rynku papierów wartościowych. Powstanie rynku pozagiełdowego wiąże się z realizacją Programu Powszechnej Prywatyzacji. W listopadzie 2000 r. do grona akcjonariuszy dołączyła Giełda Papierów Wartościowych w Warszawie S.A. (GPW). Od maja 2009 r. spółka znajduje się w grupie kapitałowej GPW a z dniem 18 września 2009 r. zmieniła nazwę na BondSpot S.A.

W drugiej połowie 2001 r., mając na względzie potrzebę integracji środowiska maklerskiego i bankowego, doprowadzono do konsolidacji działalności spółki i Polskiej Giełdy Finansowej oraz kontynuacji działalności pod wspólnym szyldem CeTO. Potencjał uzyskany dzięki zaangażowaniu GPW i konsolidacji akcjonariatu bankowego wokół spółki okazał się poważnym atutem przy tworzeniu Elektronicznego Rynku Skarbowych Papierów Wartościowych. Z kolei sukces ERSPW istotnie przyśpieszył rozwój innych rynków instrumentów dłużnych prowadzonych przez spółkę. W maju 2004 roku CeTO weszła w alians strategiczny z MTS Group. Spółka zmieniła wówczas nazwę na MTS-CeTO S.A. Włoska spółka MTS Sp.A. była akcjonariuszem spółki w latach 2004-2009 i nadal pozostaje dostawcą technologii dla rynku skarbowych papierów wartościowych, działającego obecnie pod nazwą Treasury BondSpot Poland ( TBS Poland ).Od maja 2009 roku wiodącym akcjonariuszem BondSpot S.A. jest GPW zwiększając swoje zaangażowanie kapitałowe w spółce do 92,47 % udziałów w kapitale zakładowym. Pozostałe akcje należą do banków (3,56 %), domów maklerskich (3,88 %) oraz innych podmiotów (0,09 %) w tym Skarbu Państwa, reprezentowanego przez Ministra Finansów.

Przedmiotem przedsiębiorstwa spółki jest prowadzenie Centralnej Tabeli Ofert, jej obsługi operacyjnej oraz prowadzenie innej działalności wspierającej rozwój regulowanego rynku pozagiełdowego. Celem spółki jest organizowanie regulowanego pozagiełdowego publicznego obrotu papierami wartościowymi i innymi instrumentami finansowymi, w tym gromadzenie, przedstawianie i udostępnianie informacji o ofertach i transakcjach zawartych na regulowanym rynku pozagiełdowym. W celu realizacji swojego przedmiotu przedsiębiorstwa spółka:

wypracowuje zasady postępowania uczestników regulowanego pozagiełdowego obrotu papierami wartościowymi, samodzielnie lub we współpracy z organami administracji rządowej, instytucją rozliczeniową, giełdami papierów wartościowych i organizacjami samorządowymi działającymi na rynku papierów wartościowych,

przygotowuje regulacje niezbędne do prawidłowego funkcjonowania regulowanego rynku papierów wartościowych,

wprowadza w życie Kodeks Dobrej Praktyki Przedsiębiorstw Maklerskich, zapobiegający powstawaniu nieprawidłowości w regulowanym pozagiełdowym publicznym obrocie papierami wartościowymi,

tworzy i administruje infrastrukturą techniczną i organizacyjną niezbędną do realizacji zadań.

Stronami transakcji zawieranych na rynku pozagiełdowym mogą być domy maklerskie, banki prowadzące działalność maklerską lub zagraniczne osoby prawne z art. 52 ustawy Prawo o Publicznym Obrocie Papierami Wartościowymi. Na warunkach określonych w regulaminie obrotu stronami transakcji zawieranych na rynku pozagiełdowym mogą być również inne podmioty jeżeli są uczestnikami KDPW oraz nabywają papiery wartościowe we własnym imieniu i na własny rachunek.

Rynek obligacji Catalyst został stworzony w celu koncentracji obrotu papierami dłużnymi emitowanymi przez jednostki samorządu terytorialnego i przedsiębiorstwa. Prowadzony przez Giełdę Papierów Wartościowych w Warszawie i BondSpot S.A. detaliczno-hurtowy rynek dłużnych instrumentów finansowych przeznaczony jest dla nie skarbowych instrumentów dłużnych - obligacji korporacyjnych, komunalnych i listów zastawnych.

Rynek Catalyst obejmuje rynek regulowany prowadzony przez GPW, rynek regulowany prowadzony przez BondSpot, alternatywny system obrotu (ASO) prowadzony przez Giełdę oraz alternatywny system obrotu prowadzony przez BondSpot, który został uruchomiony 11 stycznia 2010 roku.

Warunki uczestnictwa

Uczestnictwo na rynku Catalyst poprzedzone jest koniecznością dopuszczenia do działania zainteresowanego podmiotu na co najmniej jednym z wyżej wymienionych rynków. W przypadku członków giełdy, członków lub uczestników pozagiełdowego rynku BondSpot, dopuszczenie do działania na danym rynku prowadzonym w ramach Catalyst, z wyłączeniem dopuszczenia do działania na rynku regulowanym, następuje z chwilą złożenia zawiadomienia o zamiarze działania na danym rynku. Przy założeniu, że zamierzony zakres uczestnictwa odpowiada dotychczasowemu zakresowi działania tego podmiotu.

Dopuszczenie do działania na Catalyst obejmuje możliwość obrotu przez uczestnika rynku wszystkimi dłużnymi instrumentami finansowymi wprowadzonymi/dopuszczonymi na Catalyst.

Rozpoczęcie działania na Catalyst następuje na pisemny wniosek uczestnika po wcześniejszym spełnieniu warunku posiadania odpowiednich środków organizacyjno-technicznych zapewniających prawidłową obsługę obrotu dłużnymi instrumentami finansowymi notowanymi na danym rynku Catalyst, udokumentowaniu możliwości prawidłowego rozliczania transakcji zawieranych na danym rynku, oraz zobowiązaniu się do przestrzegania przepisów regulaminu oraz innych przepisów obowiązujących na danym rynku Catalyst.

Dopuszczenie lub wprowadzenia na Catalyst

Wprowadzenie obligacji na Catalyst polega na uzyskaniu przez emitenta autoryzacji Catalyst dla danej emisji, albo skierowaniu emisji dłużnych instrumentów finansowych do obrotu zorganizowanego.

Obligacje, będące przedmiotem ubiegania się o skierowanie do obrotu na rynkach Catalyst powinny być zdematerializowane. Dopuszczenie bądź wprowadzenie obligacji do obrotu na rynkach Catalyst może nastąpić pod warunkiem, że:

• został sporządzony odpowiedni dokument informacyjny;

• zbywalność obligacji nie jest ograniczona;

• w stosunku do emitenta obligacji nie toczy się postępowanie upadłościowe lub likwidacyjne.

W przypadku ubiegania się o dopuszczenie do obrotu na rynku regulowanym prowadzonym przez Giełdę wartość nominalna obligacji objęta wnioskiem powinna wynosić lub stanowić równowartość co najmniej 4 mln złotych. Odpowiednie przepisy prawa oraz regulaminy obowiązujące na danym rynku Catalyst określają zakres informacji zawartych w odpowiednim dokumencie informacyjnym oraz jego formę.

Jeżeli obligacje będą notowane na rynku regulowanym emitent składa do Giełdy lub BondSpot wniosek o dopuszczenie dłużnych instrumentów finansowych do obrotu na Catalyst. Zarząd Giełdy lub BondSpot może żądać przedstawienia przez emitenta dodatkowych informacji lub dokumentów niezbędnych dla podjęcia decyzji o dopuszczeniu lub wprowadzeniu obligacji do obrotu na Catalyst.

Wniosek jest rozpatrywany w terminie 5 dni od dnia złożenia kompletu poprawnie sporządzonych dokumentów. Zarząd Giełdy lub BondSpot dopuszcza obligacje do obrotu, co de facto oznacza stwierdzenie, że emisja spełnia warunki dopuszczenia do notowań na rynku regulowanym. Następnie emitent składa wniosek o wprowadzenie obligacji do obrotu, w którym określa proponowaną datę pierwszego notowania.

Dopuszczenie obligacji do obrotu na rynku regulowanym prowadzonym przez Giełdę stanowi podstawę do wprowadzenia ich do Alternatywnego Systemu Obrotu prowadzonego przez BondSpot. Natomiast dopuszczenie obligacji do obrotu na rynku regulowanym prowadzonym przez BondSpot stanowi podstawę do wprowadzenia ich do Alternatywnego Systemu Obrotu prowadzonego przez Giełdę.

Jeżeli emitent ubiega się jedynie o wprowadzenie obligacji do Alternatywnego Systemu Obrotu powinien złożyć do Giełdy lub BondSpot odpowiedni wniosek o ich wprowadzenie do tego systemu. Termin na rozpatrzenie tego wniosku wynosi 5 dni. Uzyskanie zgody na wprowadzenie obligacji do obrotu jest równoznaczne z faktem, że emisja spełnia wymagane warunki dla wprowadzenia do Alternatywnego Systemu Obrotu. Następnie emitent składa wniosek o wyznaczenie na wskazany dzień pierwszego notowania. Wprowadzenie obligacji tylko do Alternatywnego Systemu Obrotu nie stanowi dopuszczenia tych instrumentów do obrotu na rynku regulowanym. Giełda i BondSpot zapewniają, że rozpoczęcie obrotu obligacjami na rynkach Catalyst następuje równocześnie, nie później niż w terminie 7 dni od dnia dopuszczenia lub wprowadzenia do obrotu. Jednocześnie informują, że w szczególnych okolicznościach termin ten może ulec zmianie.

Proces autoryzacji

Wbrew wcześniejszym informacjom, proces autoryzacji instrumentów dłużnych, nie jest koniecznym elementem dopuszczenia do obrotu na Catalyst. Z uwagi na złożoności całego procesu, możliwe jest ominięcie przez emitentów wymaganej wcześniej autoryzacji. Uzyskanie jej niesie ze sobą jednak kilka korzyści. Jest ona równoznaczna z faktem spełnienia przez emitenta warunków regulaminu dotyczących przestrzegania obowiązków informacyjnych. Informacje zawarte w publikowanych przez emitenta raportach bieżących i okresowych w klarowny sposób odzwierciedlają sytuację ekonomiczną spółki, co może stać się zachętą dla potencjalnych partnerów biznesowych. Autoryzacja, to także sygnał dla inwestorów i kontrahentów jednostki samorządu terytorialnego lub spółki emitującej obligację, że emitent jest podmiotem publicznym, a więc transparentnym i odpowiedzialnym wobec otoczenia rynkowego i biznesowego.

Autoryzacja może być przyznana, jeżeli wobec emitenta nie toczy się postępowanie upadłościowe lub likwidacyjne. Autoryzowane mogą być obligacje, które nie zostały zdematerializowane.

Autoryzacja emisji obligacji korporacyjnych oznacza jej rejestrację w publicznie dostępnym systemie informacyjnym Catalyst. Uzyskanie autoryzacji następuje z chwilą podjęcia przez Giełdę odpowiedniej uchwały, wskazującej jednocześnie nazwę skróconą identyfikującą emisję. Aby uzyskać autoryzację w odniesieniu do danej emisji obligacji Emitent winien złożyć do Zarządu Giełdy odpowiedni wniosek wraz z następującymi załącznikami:

• raport o emitencie;

• informacja o posiadanej ocenie ratingowej, jeżeli została sporządzona, wraz z dokumentem potwierdzającym ocenę;

• akt założycielski albo inne dokumenty określające status prawny emitenta oraz aktualny, jednolity tekst statutu emitenta;

• aktualny odpis z właściwego rejestru, jeżeli emitent podlega wpisowi do właściwego rejestru;

• oświadczenie, że nie toczy się wobec niego postępowanie upadłościowe lub likwidacyjne;

• zobowiązanie do przestrzegania Zasad Działania Catalyst.

Raport o emitencie winien zawierać:

• nazwę (firmę) i siedzibę emitenta;

• zwięzły opis działalności emitenta;

• wybrane dane finansowe emitenta za ostatni rok obrotowy, obejmujące co najmniej informacje o wysokości kapitałów własnych, przychodów, zysku netto oraz łącznej wartości zobowiązań;

• wskazanie celu emisji;

• informacje na temat obligacji podlegających autoryzacji.

Zasady obrotu na Catalyst

Zasady obrotu na rynkach regulowanych i alternatywnych prowadzonych przez Giełdę Papierów Wartościowych w ramach Catalyst są bardzo podobne. W przypadku rynku regulowanego oraz Alternatywnego Systemu Obrotu harmonogram notowań ciągłych wygląda następująco :

godz. 8.00 - 9.00 |

Faza przed otwarciem (przyjmowanie zleceń na otwarcie) |

godz. 9:00 |

Otwarcie (określanie kursu na otwarciu) |

godz. 9:00 - 16.20 |

Faza notowań ciągłych |

godz. 16.20 - 16.30 |

Faza przed zamknięciem (przyjmowanie zleceń na zamknięcie) |

godz. 16.30 |

Zamknięcie (określanie kursu na zamknięciu) |

godz. 16.30 - 16.35 |

Faza przed otwarciem (przyjmowanie zleceń na otwarcie następnej sesji) |

Transakcje pakietowe na rynku regulowanym można zawierać od 8.00 do 16.35 (maksymalne odchylenie od kursu ostatniej transakcji wynosi 10 procent). W przypadku transakcji zawieranych po zakończeniu sesji w godz. 16.35 - 16.50 maksymalne odchylenie kursu transakcji od średniej arytmetycznej kursów wszystkich transakcji z ostatniej sesji giełdowej ważonej obrotami jest nie większe niż 40 procent. Natomiast na Alternatywny System Obrotu nie ma możliwości zawierania transakcji po zakończeniu notowań, które odbywają się w godzinach od 8.00 do 16.30 (w przypadku gdy transakcja ma by rozliczona w dniu jej zawarcia w godz. od 8.00 do 14.00).

Rynki prowadzone przez BondSpot mają odmienne cechy od zasad panujących w segmencie prowadzonym przez GPW m. in. ze względu na brak ograniczenia wahań cen oraz nie określaniu kursu otwarcia na podstawie zleceń złożonych przed rozpoczęciem. Minimalna liczba papierów wartościowych, którą można kupić/sprzedać musi mieć w segmencie hurtowym wartość co najmniej 100 tys. zł. Notowania trwają od godziny 9.00 do 16.00. Po zamknięciu obrotu oferty tracą ważność i są usuwane z rynku. Dopuszczalna wartość transakcji pakietowej musi być większa niż 50 tys. zł. Istnieje możliwość zawierania transakcji negocjowanych.

Ryzyko inwestowania w obligacje

Inwestowanie w obligację powszechnie uważane jest za mniej ryzykowane niż np. w akcje, które nie są związane żadną gwarancją, ani dotyczącą udziału w zysku, ani też zwrotu zainwestowanego kapitału. Obligacje natomiast, emitowane są na ściśle określony czas, po którym następuje zwrot zainwestowanego kapitału, co więcej posiadają ściśle określone terminy wypłaty odsetek. Istnieje także możliwość sprzedaży obligacji na rynku wtórnym, odzyskując tym samym zainwestowane środki. Inwestując w obligacje można spodziewać się dochodów wyższych niż z lokat oferowanych przez banki. Dotyczy to także obligacji skarbowych, które uważane są, za te najbezpieczniejsze.

Nie oznacza to jednak, że ryzyko przy inwestowaniu w obligacje jest zerowe, wręcz przeciwnie. Występuje np. w przypadku gdy emitent zbankrutuje lub nie będzie w stanie wypłacić w odpowiednim terminie środków wynikających z obligacyjnych zobowiązań. Takie ryzyko dotyczy zwłaszcza obligacji korporacyjnych. Istnieje także niebezpieczeństwo w postaci przedterminowego wykupu obligacji. Nie jest ono jednak szczególnie groźne dla indywidualnych inwestorów, którzy otrzymają kwotę odpowiadającą nominalnej obligacji zostaną jedynie pozbawiani możliwości korzystania z odsetek. Dużo groźniej wygląda to, w przypadku inwestorów instytucjonalnych, którzy w daną obligację inwestują znaczny kapitał i planują swój portfel w oparciu o te inwestycje.

Kolejnym zagrożeniem jest inflacja, zwłaszcza w przypadku obligacji o stałej stopie procentowej, ponieważ ich ceny spadają, gdy inflacja rośnie. Odpowiednią alternatywą są zatem obligacje o zmiennym oprocentowaniu, których stopa dopasowuje się do poziomu rynkowych stóp procentowych.

Odpowiednia ocena ryzyka jest istotnym elementem każdej inwestycji. W przypadku obligacji ocena ryzyka niewypłacalności emitenta ma bardzo duże znaczenia, dlatego warto skorzystać z publikowanych przez agencje ratingowe ocen podmiotów emitujących.

W dniu 21 lipca 2010 roku, na rynku Catalyst notowanych jest 68 firm i jednostek samorządu terytorialnego o łącznej wartości emisji 20,01 mld zł.

NewConnect - jest rynkiem akcji, opartym na alternatywnym systemie obrotu prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. To rynek zorganizowany i prowadzony przez Giełdę Papierów Wartościowych w Warszawie, finansujący rozwój małych i średnich przedsiębiorstw o wysokim potencjale wzrostu, który ruszył 30 sierpnia 2007 r.

Zasady funkcjonowania polskiego rynku alternatywnego NewConnect

Idea rynku NewConnect w dużym stopniu oparta została na koncepcji brytyjskiego rynku alternatywnego AIM (Alternative Investment Market). W Polsce możliwość funkcjonowania alternatywnego systemu obrotu określa ustawa o obrocie instrumentami finansowymi. Zgodnie z ustawą alternatywny system obrotu to „organizowany przez firmę inwestycyjną lub podmiot prowadzący rynek regulowany, poza rynkiem regulowanym, wielostronny system kojarzący oferty kupna i sprzedaży instrumentów finansowych w taki sposób, że do zawarcia transakcji dochodzi w ramach tego systemu, zgodnie z określonymi zasadami”. W sierpniu 2007 r. Giełda Papierów Wartościowych w Warszawie zdecydowała się na stworzenie poza rynkiem regulowanym rynku dedykowanego dynamicznym małym i średnim przedsiębiorstwom o nazwie NewConnect. Oferta NewConnect skierowana jest do silnie rozwijających się firm, ale nie spełniających aktualnie wymogów GPW. Bardziej liberalne wymogi rynku NewConnect dotyczą niższych kosztów wejścia i funkcjonowania na rynku oraz mniejszych formalności. Spółka notowana na NewConnect musi składać raporty bieżące, półroczne i całoroczne, audyt wymagany jest jednak tylko wobec tych ostatnich. Wybór standardów sprawozdawczości należy do spółki. Warunki rozpoczęcia działalności spółki na NewConnect reguluje uchwała nr 471/2007 Zarządu Giełdy Papierów Wartościowych w Warszawie S.A. z 6 lipca 2007 r. w sprawie określenia szczegółowych warunków rozpoczęcia działania w alternatywnym systemie obrotu (Rynek NewConnect) przez Członków Rynku. Zgodnie z §1 Regulaminu Alternatywnego Systemu Obrotu (stan prawny na 12 maja 2010 r.) przedmiotem obrotu na NewConnect mogą być: zdematerializowane akcje, prawa do akcji, prawa poboru, kwity depozytowe, obligacje (z wyjątkiem obligacji Skarbu Państwa lub NBP), inne udziałowe papiery wartościowe lub dłużne instrumenty finansowe wprowadzone do tego obrotu.

Rynek NewConnect przeznaczony jest dla firm z sektora małych i średnich przedsiębiorstw:

młodych (zazwyczaj nie funkcjonujących na rynku dłużej niż 3-4 lata),

perspektywicznie rozwijających się9,

posiadających ciekawe i nowe pomysły inwestycyjne,

szukających środków finansowych rzędu od kilkuset tysięcy złotych do kilku milionów złotych (w przypadku emisji prywatnej) lub o kapitalizacji sięgającej 20-30 milionów zł (w przypadku emisji publicznej).

NewConnect jest „platformą finansowania i obrotu dla małych i średnich przedsiębiorstw”10. Obecnie na rynku notowanych jest 429 spółek. Firmy te są pogrupowane wg następujących sektorów: budownictwo, e-handel, handel, informatyka, inwestycje, media, nieruchomości, ochrona zdrowia, technologie, telekomunikacja, usługi finansowe, usługi inne, wypoczynek.

Droga na GPW jest celem wielu spółek z NewConnect. Kryterium przejścia opiera się na wielkości kapitalizacji (10 mln euro) i płynności. Pierwsze wyjście z NC i debiut na GPW odnotowano w 2008 r. dla spółki M.W. Trade (następnymi spółkami były Centrum Klima, Fast Finance, Pragma Inkaso). Mimo że jest to naturalna, a nawet promowana droga rozwoju spółek, istnieje realne ryzyko, iż w przypadku odpływu znaczącej liczby najlepszych spółek spadnie kapitalizacja całego rynku NewConnect. NewConnect oferuje spółkom dwa rodzaje emisji: prywatną i publiczną. Zdecydowana większość spółek decyduje się na pozyskanie kapitału w wyniku oferty prywatnej. Oferta taka kierowana jest do maksymalnie 99 inwestorów, jest prostsza, szybsza i mniej kosztowna niż emisja publiczna. Nie stosuje się do niej wymagań ustawy o ofercie publicznej, nie ma obowiązku przygotowania prospektu emisyjnego czy memorandum informacyjnego. Emisja publiczna zgodna musi być z wymogami dopuszczeniowymi zawartymi w ustawie o ofercie publicznej. Kierowana jest do co najmniej 100 osób lub do adresata nieoznaczonego. Konieczne staje się sporządzenie prospektu emisyjnego, który musi zatwierdzić Komisja Nadzoru Finansowego. W przypadku oferty publicznej, jeśli wartość emisji nie przekroczy wartości 2,5 mln euro, wymagane jest memorandum informacyjne, w przypadku emisji na wyższą kwotę należy poddać się rygorom przewidzianym dla publicznego dokumentu informacyjnego. Etapy emisji prywatnej i publicznej przedstawia schemat 1. W obu przypadkach decyzję o emisji na rynku NewConnect musi poprzedzić zmiana formy prawnej firmy na spółkę akcyjną (lub komandytowo-akcyjną) oraz zgoda walnego zgromadzenia spółki.

EMISJA PRYWATNA

1. przeprowadzenie koniecznych przekształceń formalno-prawnych oraz podpisanie umowy z autoryzowanym doradcą

2. podjęcie przez walne zgromadzenie spółki decyzji o wprowadzeniu akcji do obrotu w formie emisji prywatnej

3. przygotowanie wraz z autoryzowanym doradcą dokumentacji ofertowej skierowanej do maksimum 99 inwestorów

4. zebranie dokumentacji pozwalającej na dopuszczenie akcji na NewConnect (wniosek o dematerializacji akcji i ich rejestrację oraz jej zatwierdzenie przez GPW, wniosek o wprowadzenia akcji do ASO, umowa z animatorem rynku lub market makerem)

DEBIUT Czas trwania: 3-4 miesiące |

EMISJA PUBLICZNA

1. przeprowadzenie koniecznych przekształceń formalno-prawnych oraz podpisanie umowy z autoryzowanym doradcą

2. podjęcie przez walne zgromadzenie spółki decyzji o wprowadzeniu akcji do obrotu w formie emisji prywatnej

3. wybór animatora rynku lub market makera, wybór domu maklerskiego

4. przygotowanie dokumentu dopuszczeniowego: prospektu lub memorandum

5. postępowanie przed KNF (zatwierdzenie prospektu)

6. przeprowadzenie oferty (dematerializacja akcji, wniosek o wprowadzenie akcji do ASO w formie emisji publicznej, rejestracja akcji)

DEBIUT Czas trwania: 6-8 miesięcy |

Schemat 1. Emisja prywatna i publiczna na NewConnect

Notowania na NewConnect odbywają się teoretycznie w dwóch systemach: kierowanego zleceniami i cenami. W rzeczywistości spółki decydują się na pierwszy z wymienionych systemów. Jest on bardzo podobny do sposobu notowań na rynku podstawowym, istnieje jednak konieczność podpisania umowy z animatorem rynku. Notowania mogą mieć charakter ciągły (tę opcję wybiera większość spółek) lub jednolitego kursu. W przypadku systemu kierowanego cenami istotną funkcję pełni market maker, który wystawia cenę i zlecenie, notowania mają charakter ciągły.

Do czynników decydujących o wyborze finansowania poprzez wejście na rynek NewConnect należą:

dostęp do źródeł finansowania umożliwiających rozwój,

prestiż spółki publicznej, ekspozycja firmy,

możliwość obiektywnej oceny wartości spółki,

zwiększona możliwość fuzji i przejęć,

większa przejrzystość firmy,

wzmocnienie kontaktów z klientami i dostawcami,

wzmocnienie wizerunku spółki publicznej.

Z rynkiem NewConnect związane są dla spółek następujące koszty:

1. Koszty debiutu:

koszty przygotowania spółki do debiutu pod względem formalno-prawnym (m.in. przekształcenie w spółkę akcyjną),

wprowadzenie akcji po raz pierwszy do obrotu (niezależne od wielkości kapitalizacji spółki): 3 tys. zł,

w przypadku emisji publicznej powyżej 2,5 mln euro: koszty prospektu emisyjnego (minimum 150 tys. zł);

2. Koszty funkcjonowania na rynku:

roczne opłaty stałe związane z funkcjonowaniem w ASO: 3 tys. zł (w pierwszym roku spółki są zwolnione z opłat);

3. Koszty wynagrodzeń dla autoryzowanego doradcy (roczne opłaty wahają się przeciętnie od 60 do 120 tys. zł), animatora rynku lub market makera (około 40-60 tys. zł) oraz koszty biegłego rewidenta.

Łącznie koszty wynoszą ok. 4-8% wartości emisji, w 2008 r. było to przeciętnie 220 tys. zł15.

Rynkowi NewConnect zarzuca się niską płynność (mimo iż zadaniem animatorów rynku jest poprawa płynności), duże wahania cen akcji notowanych spółek, niskie obroty oraz przewagę inwestorów krajowych i indywidualnych. Spółki notowane na NewConnect obarczone są ponadprzeciętnym ryzykiem, na pewno wyższym niż na rynku regulowanym, które potęguje brak szczegółowych danych o spółkach (wymogi informacyjne są mniejsze na NewConnect) i brak nadzoru państwowego. W efekcie nabywcami akcji są podmioty akceptujące wyższy poziom ryzyka w swojej działalności, tj. fundusze venture capital, fundusze inwestycyjne, inwestorzy indywidualni skłonni podjąć wysokie ryzyko.

Krajowy depozyt papierów wartościowych jest spółką akcyjną, która działa na podstawie:

Kodeksu Spółek Handlowych

ustawy o obrocie papierami wartościowymi

Kapitał zakładowy KDPW wynosi 21 mln zł i jest podzielony na 21 tyś akcji imiennych i nie dających prawa do dywidendy, o wartości nominalnej 1000 zł każda.

Udziałowcami KDPW są w równych częściach:

Ministerstwo Skarbu Państwa

Narodowy Bank Polski

Giełda Papierów Wartościowych w Warszawie

R Statystyki KDPW :

Liczba zdeponowanych emisji akcji 780

Liczba zdeponowanych emisji obligacji skarbowych 191

Liczba zdeponowanych emisji obligacji poza skarbowych 129

Kapitalizacja zdeponowanych emisji akcji 525 mld PLN

Kapitalizacja zdeponowanych emisji obligacji skarbowych 479 mld PLN

Kapitalizacja zdeponowanych emisji obligacji poza skarbowych 22 mld PLN

Liczba transakcji rozliczonych przez KDPW 18 mln

Wartość transakcji rozliczonych przez KDPW 8 265 mld PLN

Liczba zarejestrowanych emitentów 730

Liczba uczestników bezpośrednich 72

Główne zadania KDPW :

Prowadzenie kont depozytowych dla uczestników, na których w formie elektronicznego zapisu, rejestrowane są papiery wartościowe

Rejestrowanie oraz przechowywanie instrumentów finansowych podlegających dematerializacji na kontach depozytowych uczestników

Rozrachunek transakcji zawieranych na rynkach regulowanych: GPW oraz BondSpot, a także transakcji zawieranych poza rynkiem regulowanym (NewConnect, Treasury BondSpot Poland)

Nadzorowanie zgodności wielkości emisji papierów wartościowych znajdujących się w obrocie

Realizacja zobowiązań emitentów wobec właścicieli papierów wartościowych (np. wypłata dywidendy - w PLN i walutach obcych, scalanie akcji)

Przydzielanie kodów ISIN (International Securities Identifying Numbers) polskim emisjom instrumentów finansowych (KDPW jest krajową agencją odpowiedzialną za ich nadawanie)

Zarządzanie Funduszem Rozliczeniowym dla rynku regulowanego oraz alternatywnego systemu obrotu (rynek ASO).

Zarządzanie Funduszem Gwarancyjnym tworzonym ze składek Powszechnych Towarzystw Emerytalnych, gwarantującym wypłatę świadczeń członkom funduszy

Obsługa wypłat transferowych pomiędzy otwartymi funduszami emerytalnymi - w wyniku zmiany funduszu przez uczestnika lub podziału środków zgromadzonych przez uczestnika

Zarządzanie Systemem Rekompensat stworzonym w celu gromadzenia środków na wypłaty rekompensat inwestorom w razie ewentualnej upadłości domu maklerskiego

Realizacja zobowiązań emitentów wobec właścicieli papierów wartościowych (akcjonariuszy), m.in.:

wypłata dywidendy - w PLN i walutach obcych

podział akcji

scalanie akcji

asymilacja

realizacja prawa poboru

zamiana obligacji zamiennych na akcje

Obsługa Walnych Zgromadzeń - zgodnie z przepisami KSH Krajowy Depozyt, jako podmiot prowadzący depozyt papierów wartościowych, uczestniczy w procesie sporządzania i udostępniania emitentom wykazu akcjonariuszy deklarujących swój udział w Walnym Zgromadzeniu spółki publicznej

Podstawowe fakty o KDPW :

Wszystkie papiery wartościowe, które są w obrocie na polskim rynku występują w formie zdematerializowanej (elektronicznych zapisów na kontach)

System rejestracji prowadzony przez KDPW zapewnia pełne bezpieczeństwo dla swoich Uczestników. Nigdy w historii Krajowego Depozytu nie było przypadków kradzieży, defraudacji czy fałszerstwa zdeponowanych papierów wartościowych

Krajowy Depozyt przeprowadza również rozrachunek transakcji. W wyniku rozrachunku następuje obciążenie lub uznanie konta depozytowego lub rachunku papierów wartościowych prowadzonego przez Krajowy Depozyt

Dzięki połączeniom operacyjnym (tzw. linki) KDPW z zagranicznymi depozytami możliwe jest notowanie zagranicznych spółek na GPW w formule dual-listing. KDPW utworzył do tej pory 17 takich połączeń

System depozytowo-rozliczeniowy kdpw_stream jest w stanie obsłużyć 2.000.000 operacji dziennie

Instrumenty finansowe rejestrowane w KDPW

Wszystkie papiery wartościowe dopuszczone do obrotu na rynku regulowanym są zarejestrowane w KDPW

Obecnie w systemie KDPW zarejestrowane są następujące papiery wartościowe:

- Akcje (krajowe i zagraniczne)

Obligacje (Skarbu Państwa, NBP /banku centralnego/, korporacyjne /krajowe i zagraniczne/, komunalne, zamienne, EBI, z prawem pierwszeństwa, obligacje niepubliczne, listy zastawne)

Certyfikaty inwestycyjne funduszy inwestycyjnych

Kontrakty Futures (na indeks WIG20, na walutę, na akcje)

Indeksowe jednostki udziałowe

Opcje (europejskie, na indeks WIG20, na akcje)

Wyjątek: Bony skarbowe: przechowywanie, rozliczanie oraz rozrachunek - system Narodowego Banku Polskiego

Rozliczenie transakcji :

Cykl rozliczeniowy dla transakcji na akcjach, prawach do akcji, certyfikatach zawartych na rynku regulowanym trwa trzy dni robocze (T+3), a dla obligacji - dwa dni robocze (T+2)

Oznacza to, że formalnym właścicielem akcji staniemy się trzeciego dnia rozliczeniowego po dokonaniu transakcji, a w przypadku obligacji - drugiego dnia.

Podstawowe zasady rozliczeń realizowanych w KDPW

Transfery papierów wartościowych odbywają się poprzez dokonywanie zapisów księgowych w systemie depozytowym, rozliczeniowym i rozrachunkowym KDPW

Transferów dokonuje się pomiędzy kontami uczestników KDPW (banków i domów maklerskich)

Obowiązkowa segregacja aktywów (aktywa własne, aktywa klientów)

Zmiana stanów własności następuje w momencie dokonania zapisu księgowego

Dokonywanie rozliczeń transakcji na rzecz:

GPW, BondSpot, NewConnect (ASO), Treasury BondSpot Poland

Model rozliczeniowy w trybie DvP:

BIS model I, BIS model II

Rozliczenia:

T+2, T+3 - dla obrotu na rynku regulowanym - GPW, NewConnect, BondSpot

T+0 do T+n - dla transakcji poza rynkiem regulowanym - OTC

Dwa tryby rozliczenia:

RTGS DVP (8.00 - 17.00), FOP (8.00 - 18.30)

Tryb wielo sesyjny (7.30 - 19.00)

Strona pieniężna rozliczenia

Umowa pomiędzy NBP i KDPW

System interfejsowy

Pełnomocnictwo dla KDPW od Banków Płatników na obciążenie lub uznanie rachunku pieniężnego. Rozliczanie pieniężne na rachunkach Banków Płatników w NBP

Bank - Płatnik: bank posiadający status uczestnika KDPW oraz posiadający rachunek pieniężny w systemie NBP

Bank Płatnik jest odpowiedzialny za rozliczenia:

zarówno swoich transakcji, jak i swoich klientów

transakcji przeprowadzanych przez Uczestników Rozliczających, którzy nie posiadają rachunku pieniężnego w NBP

Uczestnik Rozliczający jest zobligowany do posiadania gotówki wymaganej do rozliczenia na rachunku Banku Płatnika, KDPW informuje Bank Płatnik o pozycjach pieniężnych netto do zapłaty w dniu rozliczenia

KDPW wysyła instrukcje rozliczeniowe do NBP korzystając z interfejsu NBP

Strategia KDPW na lata 2010-2013

Opracowana i zatwierdzona do realizacji w końcu 2009 r.

Wprowadzenie Nawego modelu biznesowego KDPW

Pozycjonowanie KDPW jako głównej instytucji depozytowo - rozliczeniowej w regionie CEE

Integracja KDPW ze strukturami europejskimi

Wprowadzenie nowych usług zwiększających wartość grupy kapitałowej

Podnoszenie jakości zakresu obecnie oferowanych usług

Wizja rozwoju KDPW w świetle strategii na lata 2010 - 2013

Reagowanie z wyprzedzeniem na wyzwania konkurencji

Portfel usług oparty o nowoczesne i innowacyjne rozwiązania technologiczne

Wspieranie budowy regionalnego centrum finansowego w Warszawie

Aktywna współpraca wszystkich uczestników rynku

Główna instytucja depozytowo - rozliczeniowa w Europie Środkowo - Wschodniej

Rozwój nowych obszarów biznesu

Zdobywanie nowych klientów i rynków

Narodowy Bank Polski - polski bank centralny z siedzibą w Warszawie. NBP rozpoczął działalność w 1945, zastępując ówczesny Bank Polski Spółka Akcyjna. Początkowo funkcjonował jako bank państwowy pod nadzorem ministra skarbu. Aż do końca lat 80. zajmował się działalnością ogólno bankową: był monopolistą nie tylko w dziedzinie emisji pieniądza, ale także udzielania kredytu i gromadzenia oszczędności. W czasie przemian ustrojowych wydzielone zostały z niego banki regionalne i komercyjne, a sam NBP zajął się tylko emisją pieniądza i polityką monetarną państwa.

NBP działa na podstawie:

konstytucji RP

ustawy o NBP

Podstawowym celem działalności NBP jest utrzymanie stabilnego poziomu cen, umacnianie polskiego pieniądza, przy jednoczesnym wspieraniu polityki gospodarczej Rządu, o ile nie ogranicza to podstawowego celu NBP.

Cel NBP jest osiągany poprzez:

kształtowanie i realizację polityki pieniężnej,

tworzenie warunków instytucjonalnych dla zapewnienia niezbędnego poziomu bezpieczeństwa finansowego i stabilności sektora bankowego,

regulowanie zasad i mechanizmów w celu zapewnienia płynności rozliczeń pieniężnych w gospodarce.

Do zadań NBP należy :

1) organizowanie rozliczeń pieniężnych;

2) prowadzenie gospodarki rezerwami dewizowymi;

3) prowadzenie działalności dewizowej w granicach określonych ustawami;

4) prowadzenie bankowej obsługi budżetu państwa;

5) regulowanie płynności banków oraz ich refinansowanie;

6) kształtowanie warunków niezbędnych dla rozwoju systemu bankowego;

6a) działanie na rzecz stabilności krajowego systemu finansowego, o którym mowa w art. 2 pkt 1 ustawy z dnia 7 listopada 2008 r. o Komitecie Stabilności Finansowej (Dz. U. Nr 209, poz. 1317);

7) opracowywanie statystyki pieniężnej i bankowej, bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej;

8) wykonywanie innych zadań określonych ustawami.

Działania na rzecz systemu płatniczego

System płatniczy umożliwia przepływ środków finansowych w kraju. Działania Narodowego Banku Polskiego w tym zakresie polegają na organizowaniu rozliczeń pieniężnych w gospodarce - zarówno między osobami fizycznymi, jak i podmiotami gospodarczymi. Do najważniejszych działań należą:

organizowanie rozliczeń pieniężnych,

działania regulacyjne,

nadzór nad systemami płatności oraz systemami rozrachunku papierów wartościowych.

NBP prowadzi system płatności SORBNET, obejmujący rachunki bieżące banków. Umożliwia on szybki i nieodwołalny rozrachunek transakcji dokonywanych na rynkach międzybankowych. W systemie tym dokonuje się też rozrachunku zleceń płatniczych obsługiwanych przez pośredników rozliczeniowych, takich jak Krajowa Izba Rozliczeniowa SA oraz Krajowy Depozyt Papierów Wartościowych SA.

NBP opracowuje przepisy dotyczące rozliczeń pieniężnych oraz opiniuje przepisy dotyczące tych zagadnień tworzone przez inne instytucje.

Podstawowym celem nadzoru nad krajowymi systemami płatności jest zapewnienie ich sprawnego i bezpiecznego funkcjonowania. NBP wydaje zezwolenia na uruchamianie nowych systemów płatności, ocenia zasady działania poszczególnych systemów, zbiera dane statystyczne, a także wydaje zalecenia w przypadku stwierdzenia nieprawidłowości stwarzających ryzyko dla określonego systemu. NBP współpracuje również z Komisją Nadzoru Finansowego w kwestiach związanych z nadzorem nad systemami rozrachunku papierów wartościowych.

W związku z wejściem Polski do Unii Europejskiej, NBP uruchomił nowy system SORBNET-EURO do obsługi rachunków bieżących banków w euro. Umożliwia on również obsługę płatności pomiędzy bankami polskimi a bankami z krajów Unii Europejskiej. System SORBNET-EURO pozwala także na rozrachunek zleceń płatniczych, które obsługiwane są przez Krajową Izbę Rozliczeniową SA w nowym systemie obsługi płatności detalicznych w euro (EURO-ELIXIR).

Struktura NBP:

Prezes NBP

Rada Polityki Pieniężnej (RPP)

Zarząd NBP

Prezes NBP to obecnie Marek Belka, powoływany przez Sejm na wniosek prezydenta jego kadencja trwa 6 lat

kadencja wygasa w razie śmierci lub rezygnacji

Prezesa NBP można odwołać tylko w szczególnych przypadkach, np. długotrwała choroba, wyrok sądu za przestępstwo, orzeczenie Trybunału Stanu o zakazie zajmowania kierowniczych stanowisk

jest przełożonym wszystkich pracowników NBP,

przewodniczy Radzie Polityki Pieniężnej, Zarządowi NBP, reprezentuje NBP na zewnątrz.

reprezentuje interesy RP w międzynarodowych instytucjach bankowych i instytucjach finansowych.

Rada Polityki Pieniężnej składa się z 10 członków powoływanych na 6 lat

3 powoływanych przez Prezydenta RP

3 wybiera Sejm

3 powoływanych przez Senat

dziesiątym członkiem i przewodniczącym RPP jest prezes Narodowego Banku Polskiego

Podstawowym celem Rady Polityki Pieniężnej jest dbanie o stabilność polskiego pieniądza - Rada dbać ma o stabilną, niską inflację. Stara się, by była ona jak najbardziej zbliżona do 2,5%, przy czym dopuszcza odchylenia o plus/minus jeden punkt procentowy. Jeśli nie koliduje to z celem inflacyjnym, Rada dba też o wzrost gospodarczy.

Zadania Rady Polityki Pieniężnej (zgodnie z art. 12 Ustawy o NBP):

Coroczne ustalanie założeń polityki pieniężnej i przedkładanie ich do wiadomości Sejmowi równocześnie z przedłożeniem przez Radę Ministrów projektu ustawy budżetowej

Składanie Sejmowi sprawozdania z wykonania założeń polityki pieniężnej w ciągu 5 miesięcy od zakończenia roku budżetowego

Ustalanie wysokości stóp procentowych NBP

Ustalanie zasady i stopy rezerwy obowiązkowej banków

Określanie górnej granicy zobowiązań wynikających z zaciągania przez NBP pożyczek i kredytów w zagranicznych instytucjach bankowych i finansowych

Zatwierdzanie planu finansowego NBP oraz sprawozdania z działalności NBP

Przyjmowanie rocznego sprawozdania finansowego NBP.

Ustalanie zasad operacji otwartego rynku (kupowanie i sprzedawanie obligacji emitowanych przez rząd)

Wysokość stóp procentowych ustalonych przez RPP:

Referencyjna 4,25

Lombardowa 5,72

Depozytowa 2,75

Redyskonto weksli 4,50

Zarząd NBP - kieruje działalnością NBP. W jego skład wchodzą: prezes NBP, jako przewodniczący, oraz od 6 do 8 członków Zarządu, w tym dwóch wiceprezesów NBP. Zarząd NBP realizuje uchwały Rady Polityki Pieniężnej oraz podejmuje uchwały w sprawach niezastrzeżonych w ustawie do wyłącznej kompetencji innych organów NBP.

Do zakresu działania Zarządu NBP należą w szczególności:

podejmowanie uchwał w sprawie udzielania bankom upoważnień do wykonywania czynności obrotu dewizowego,

realizowanie zadań z zakresu polityki kursowej,

okresowa ocena obiegu pieniężnego i rozliczeń pieniężnych oraz obrotu dewizowego,

nadzorowanie operacji otwartego rynku,

ocena funkcjonowania systemu bankowego,

uchwalanie planu działalności i planu finansowego NBP,

uchwalanie prowizji i opłat bankowych stosowanych przez NBP oraz ustalanie ich wysokości,

określanie zasad gospodarowania funduszami NBP,

określanie zasad organizacji i podziału zadań NBP,

określanie zasad polityki kadrowej i płacowej NBP,

uchwalanie rocznego sprawozdania z działalności NBP,

sporządzanie bilansu NBP oraz rachunku zysków i strat,

opracowywanie bilansów obrotów płatniczych państwa z zagranicą,

przygotowywanie i rozpatrywanie projektów uchwał i innych materiałów kierowanych do Rady Polityki Pieniężnej.

Bankowy Fundusz Gwarancyjny z siedzibą w Warszawie jest osobą prawną powołaną ustawą z dnia 14 grudnia 1994 r. o Bankowym Funduszu Gwarancyjnym (tekst jednolity Dz. U. z 2009 r. Nr 84, poz. 711 z późn. zm.), która obowiązuje od dnia 17 lutego 1995 r.

Fundusz jest instytucją zarządzającą systemem gwarantowania depozytów w Polsce. Powołując Bankowy Fundusz Gwarancyjny, ustawodawca określił zasady gwarantowania depozytów przez tę instytucję oraz wkomponował ją w system instytucji czuwających nad bezpieczeństwem sektora bankowego.

Podstawowymi zadaniami Funduszu są:

zwrot, do wysokości określonej ustawą o BFG, środków pieniężnych zgromadzonych na rachunkach bankowych, w przypadku spełnienia warunku gwarancji wobec banku będącego uczestnikiem systemu gwarantowania depozytów,

udzielanie pomocy finansowej bankom w przypadku powstania niebezpieczeństwa ich niewypłacalności,

wspieranie procesów łączenia się banków zagrożonych z silnymi jednostkami bankowymi,

gromadzenie oraz analiza informacji o podmiotach objętych systemem gwarantowania, w tym opracowywanie analiz i prognoz dotyczących sektora bankowego.

Cele BFG:

ochrona wkładów pieniężnych na rachunkach bankowych osób fizycznych i prawnych

udzielanie pomocy finansowej bankom, które utraciły lub znalazły się w obliczu utraty wypłacalności

wspieranie procesów łączenia się banków zagrożonych z silnymi jednostkami bankowymi,

gromadzenie informacji oraz bieżąca i okresowa analiza rozwoju sytuacji finansowej banków ukierunkowana na podejmowanie inicjatyw oraz działań zapobiegających pogłębianiu się występujących zagrożeń.

Finansowanie działalności BFG jest oparte na środkach wnoszonych przez:

banki komercyjne (tzw. fundusz ochrony środków gwarantowanych)

Bank Centralny (tzw. fundusz pomocowy)

Wypłata gwarantowanych depozytów:

następuje po ogłoszeniu przez sąd upadłości banku

KNF, w przypadku gdy aktywa banku nie wystarczają na zaspokojenie jego zobowiązań, podejmuje decyzję o zawieszeniu działalności banku. Jeżeli KNF nie podejmie decyzji o przejęciu zawieszonego banku przez inny bank, to występuje do właściwego sądu z wnioskiem o ogłoszenie upadłości zawieszonego banku. Sąd powinien rozpatrzyć wniosek o ogłoszenie upadłości banku w ciągu miesiąca od jego otrzymania

wypłata gwarancji następuje do określonych kwot

dla wkładów do 1000 EURO zwrot w 100%

dla wkładów od 1000 do 22500 EURO zwrot w 90%

Sejm przyjął 23.10.08 nowelizację ustawy o Bankowym Funduszu Gwarancyjnym - dla wkładów do 50000 EURO zwrot w 100%. Aby nowelizacja stała się obowiązującym prawem musi zostać podpisana przez prezydenta RP (który w ciągu 21 dni zarządza jej ogłoszenie w Dzienniku Ustaw RP).

Od dnia wejścia w życie ustawy o Bankowym Funduszu Gwarancyjnym, tj. od 17 lutego 1995 r. BFG zrealizował gwarancje depozytów dla deponentów 94 banków postawionych w stan upadłości (5 banków komercyjnych i 89 banków spółdzielczych). Dokonane przez Bankowy Fundusz Gwarancyjny wypłaty środków gwarantowanych wyniosły 814,4 mln zł i objęły prawie 319 tys. uprawnionych deponentów.

Krajowa Izba Rozliczeniowa - powstała w 1991 r. jako spółka akcyjna, której udziałowcami byli NBP, Związek Banków Polskich i 16 banków komercyjnych.

Przedmiotem działania KIR jest:

• wymiana zleceń płatniczych pomiędzy bankami,

• rejestracja wzajemnych wierzytelności wynikających ze zleceń,

• prowadzenie kurierskiej poczty bankowej,

• prowadzenie usług w zakresie zabezpieczenia wymiany zleceń.

Jeszcze do 1993 roku zadania te prowadzone były przez NBP jako centralnej instytucji rozliczeniowej. Powstanie KIR było istotnym elementem uporządkowania polskiego systemu bankowego i umożliwiło zdecentralizowanie rozrachunków międzybankowych.

Struktura KIR jest dwupoziomowa:

1. centrala KIR w Warszawie,

2. Bankowe Regionalne Izby Rozliczeniowe działające w 16 miastach wojewódzkich + Koszalin.

BRIR rejestrują należności i zobowiązania banków i ich oddziałów będących w ich zasięgu terytorialnym. Przekazują do KIR dane o należnościach i zobowiązaniach banków i ich oddziałów. KIR przeprowadza ostateczny rozrachunek polegający na kompensacji wzajemnych zobowiązań pomiędzy bankami, informuje centrale banków o wynikach kompensacji oraz wydaje zlecenie NBP dokonania odpowiednich księgowań na rachunkach bieżących banków.

KIR dokonuje rozrachunków za pomocą systemów:

• SYBIR (System Bankowych Izb Rozliczeniowych), - wspomaganie rozliczeń międzybankowych - system zanikający,

• ELIXIR (System Elektronicznej Izby Rozliczeniowej) pracujący w systemie on-line,

• IMBIR do optycznego odczytywania dokumentów bazujący na ujednoliconych dokumentach bankowych.

Narodowe Fundusze Inwestycyjne, NFI, fundusze inwestycyjne utworzone przez skarb państwa w ramach Programu Powszechnej Prywatyzacji (PPP), działające w formie spółek akcyjnych. Majątek NFI stanowią akcje byłych przedsiębiorstw państwowych, przekształconych w spółki, wniesione do funduszy przez skarb państwa.

W początkowej fazie PPP narodowe fundusze inwestycyjne są jednoosobowymi spółkami skarbu państwa. Na dalszym etapie, po wprowadzeniu akcji funduszy na giełdę, akcjonariuszami NFI zostaną polscy obywatele, którzy wcześniej nabyli świadectwa udziałowe w PPP, i którzy wymienią te świadectwa na akcje NFI.

Zarządzanie majątkiem NFI zostało powierzone polsko-zagranicznym konsorcjom - tzw. firmom zarządzającym, wyspecjalizowanym w działalności doradczo-inwestycyjnej. Każdy z NFI początkowo posiada akcje wszystkich spółek, które biorą udział w PPP, w niektórych udziały wiodące - 33%, w innych mniejszościowe. Rolą NFI jest wypełnienie funkcji aktywnego właściciela, szczególnie wobec spółek, których będą posiadać znaczne pakiety akcji.

Celem NFI, zapisanym w ustawie o NFI i prywatyzacji (która m.in. reguluje powstawanie i funkcjonowanie funduszy) jest pomnażanie ich majątku, w szczególności poprzez zwiększanie wartości akcji spółek, w których fundusze są akcjonariuszami. Utworzenie NFI ma być sposobem na przeprowadzenie szybkiej i efektywnej restrukturyzacji dużej liczby przedsiębiorstw, połączonej z udostępnieniem części majątku narodowego obywatelom. NFI mają dać szansę przedsiębiorstwom na dostęp do nowych źródeł kapitału, nowych rynków zbytu, nowych technologii oraz nowoczesnych metod organizacji pracy i zarządzania.

W 1995 utworzono 15 NFI.

Lista funduszy notowanych na warszawskim parkiecie:

02 NFI - (Krezus) - Narodowy Fundusz Inwestycyjny Krezus

04 PRO - Narodowy Fundusz Inwestycyjny Progress

05VICT - (05N) - Narodowy Fundusz Inwestycyjny Victoria

06MAGNA - (06N) - Narodowy Fundusz Inwestycyjny Magna Polonia

BBICAPNFI - (BBC) - BBI Capital Narodowy Fundusz Inwestycyjny

O8OCTAVA - (08N) - Octava Narodowy Fundusz Inwestycyjny

MIDAS- (MDS) - Narodowy Fundusz Inwestycyjny Midasz

BBIZENNFI- (BBZ)- BBI Zeneris Narodowy Fundusz Inwestycyjny

BBIDEVNFI- (BBD)- BBI Development Narodowy Fundusz Inwestycyjny

14ZACH- (14N)- Zachodni Fundusz Inwestycyjny NFI

JUPITER - (JPR) - Jupiter Narodowy Fundusz Inwestycyjny

NFIEMF- (EMF) - Narodowy Fundusz Inwestycyjny Empik Media & Fashion

BIBLIOGRAFIA :

Czekaj J., Rynki, Instrumenty i Instytucje Finansowe; Wydawnictwo Naukowe PWN; Warszawa 2008

Dębski W., Rynek Finansowy i jego mechanizm. Podstawy teorii i praktyki; Wydanie 4 uaktualnione; Wydawnictwo Naukowe PWN; Warszawa 2007

Krzyżkiewicz Z., Jaworski W.L., Puławski M., Walkiewicz R., Leksykon Bankowo - Giełdowy; Wydawnictwo POLTEXT; Warszawa 2006

Ustawa z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim; Art.3 Cel i zadania NBP

Szelągowska A., Instytucje rynku finansowego w Polsce; Wydawnictwo CeDeWu; Warszawa 2007

http://www.bfg.pl , 2012-12-05

http://www.bondspot.pl, 2012-12-05

http://www.gpw.pl, 2012-12-05

http://www.knf.gov.pl, 2012-12-05

http://www.nbp.pl, 2012-12-05

http://www.newconnect.pl, 2012-12-05

http://www.ipo.pl/rynek_kapitalowy/rynek_publiczny/mts_ceto_636.html

Ustawa z 29 lipca 2005 r. o obrocie instrumentami finansowymi, DzU z 2005 r., nr 183, poz. 1538 z późn. zm.

Ustawa z 4 września 2008 r. o zmianie ustawy o obrocie instrumentami finansowymi oraz niektórych innych ustaw, DzU z 2009r., nr 165, poz. 1316.

Rola market makera polega na kwotowaniu. Market maker wystawia oferty kupna-sprzedaży, jest stroną każdej transakcji.

Źródło: KDPW, dane na koniec 2010 roku

https://www.kdpw.pl/

http://www.nbp.pl/

http://www.nbp.pl/home.aspx?f=/o_nbp/zarzad.html

http://www.bfg.pl/node/1

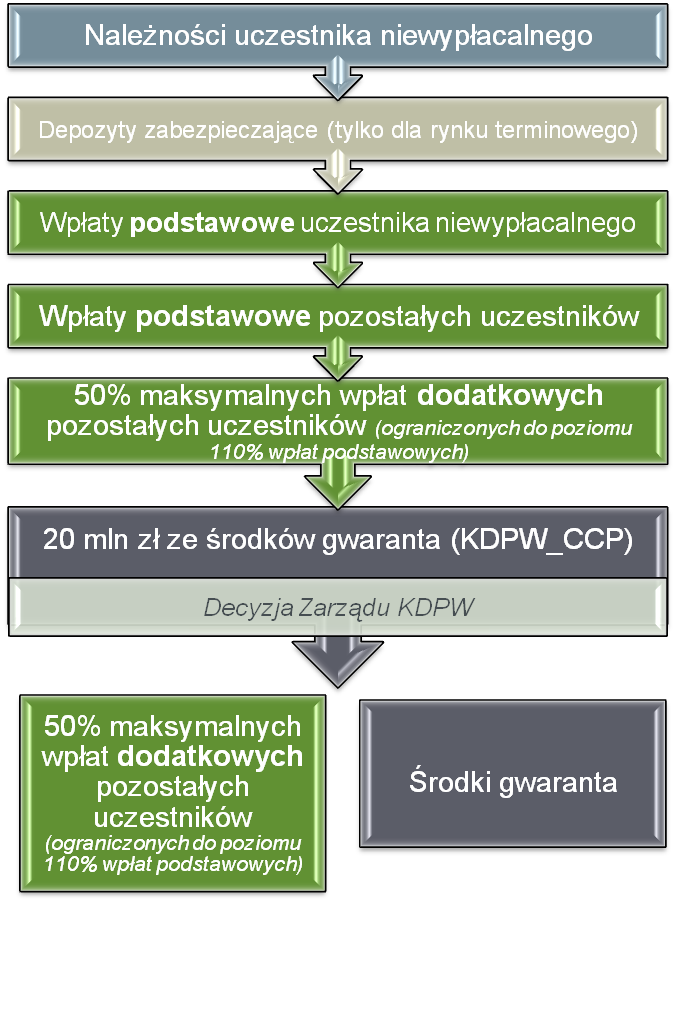

Krajowy Depozyt prowadzi wielostopniowy systemu zabezpieczania płynności rozliczeń.

Gwarantuje on uczestnikom rynku bezpieczeństwo realizacji zawartych transakcji.

Na połowę 2011 roku planowane jest wydzielenie izby rozliczeniowej CCP, która powstanie poprzez przekazanie przez Krajowy Depozyt spółce KDPW_CCP zadań dotyczących prowadzenia rozliczeń transakcji zawieranych na rynku regulowanym i w ASO oraz prowadzenia systemu zabezpieczania płynności rozliczeń.

W strukturach samego KDPW pozostaną funkcje z zakresu rozrachunku transakcji oraz centralnego depozytu papierów wartościowych.

Wyszukiwarka

Podobne podstrony:

Ryzyko na rynku kapitałowym, Studia, Rynki finansowe

Hipoteza rynku fraktalnego, Studia, Rynki finansowe

Instytucje rynku finansowego ¦a T

INSTYTUCJE RYNKU FINANSOWEGO

instytucje rynku finansowego

pojęcie instytucji i rynku, [Finanse]

GPW jako instytucja rynku finansowego, Bankowość

Istota i podział rynku finansowego, -= MATERIAŁY NA STUDIA =-, finanse międzynarodowe, rynki finanso

Ułatwienia oraz przeszkody w dostępie do kapitału na międzynarodowym rynku finansowym, -= MATERIAŁY

instytucje rynkow finansowych, Studia, Rynki finansowe

test3-Notatek.pl, Studia, Rynki Finansowe

Wybrane operacje rynku pieniężnego2, Studia, Zarządzanie WSZiB, Polityka finansowa

test2-Notatek.pl, Studia, Rynki Finansowe

{ragan - testy 2-Notatek.pl, Studia, Rynki Finansowe

raganiewicz testy - poprawione-Notatek.pl, Studia, Rynki Finansowe

Rynki finansowe lista 1, finanse i rachunkowość - studia, rynki finansowe

więcej podobnych podstron