Ekonomia I-stopnia

Niestacjonarne Semestr III

Część I

HIPOTEZA RYNKU FRAKTALNEGO

HIPOTEZA RYNKU FRAKTALNEGO

Co to jest fraktal ?

Historia, właściwości, przykłady

Zastosowanie fraktali na rynkach kapitałowych

Historia rynku fraktalnego

Miary nieregularności

Wykładnik Hursta

Analiza przeskalowanego zakresu R/S

Wymiar fraktalny jako miara ryzyka

Zastosowanie teorii fraktalnej do modelowania rynku

Jak powstają fale impulsu?

Analiza techniczna

Podsumowanie

Co to jest fraktal ?

Fraktal ( łac. Fractus- złamany, cząstkowy, ułamkowy), w znaczeniu potocznym oznacza obiekt samopodobny tzn. taki, którego części są podobne do całości ale ukazujący subtelne detale nawet w wielokrotnym powiększeniu.

Matematycy proponują określić fraktal jako zbiór, który ma nietrywialną strukturę w każdej skali, struktura ta nie daje się łatwo opisać w języku tradycyjnej geometrii euklidesowej, jest samopodobny, jeśli nie w sensie dokładnym to w przybliżonym. Dokładniej fraktalem nazywamy zbiór, który posiada wszystkie te charakterystyki.

Fraktal

Historia

Pojęcie fraktala zostało wprowadzone do matematyki przez francuskiego informatyka i matematyka polskiego pochodzenia Benoita Mandelbrota w latach siedemdziesiątych XX wieku. Odkryty przez niego zbiór Mandelbrota nie był jednak pierwszym przykładem fraktala. Wcześniej już istniała cała gama zbiorów o niecałkowitym wymiarze Hausdorffa, postrzeganych jako główne kontrprzykłady pewnych twierdzeń. Bardziej systematycznie fraktalami zajmowała się geometryczna teoria miary, mająca swoje początki w pracach Constantina Carathe'odory'ego i Feliksa Hausdorffa.

Właściwości

Za jedną z cech charakterystycznych fraktala uważa się samopodobieństwo (tzn. podobieństwo do jego części). Część zbioru może być obrazem całości poprzez pewne przekształcenie afiniczne. Dla figur samopodobnych można określić wielkość zwaną wymiarem samopodobieństwa lub wymiarem pudełkowym.

Na przykład figura podobna do innej w skali 3 ma dziewięć razy większe pole (9 = 32 albo 2 = log39 ). W przestrzeni stosunek objętości brył (trójwymiarowych), podobnych jest sześcianem skali ich podobieństwa: bryła podobna do innej w skali ma osiem razy większą objętość od tamtej (8 = 23 albo 3 = log28). Wymiar samo podobieństwa figury daje się zatem określić jako logarytm o podstawie równej skali podobieństwa i liczbie logarytmowej wskazującej, ile razy większa od figury wyjściowej (jaką częścią figury wyjściowej) jest figura podobna do niej w tej skali. Dla fraktali liczba ta może nie być całkowita.

Przykłady

Najprostszą metodą tworzenia fraktali jest wykorzystanie zbioru przekształceń afinicznych { Fi }ni=1 będących przekształceniami zwężającymi (kontrakcjami). Transformując dowolny, niepusty zbiór S zgodnie z regułą (tworząc ciąg zbiorów):

S0 = Sn

Sk = UFi (Sk-1) i=1

W granicy otrzymujemy:

S∞ = lim Sk k →∞

W praktyce aby wygenerować fraktal wybieramy dowolny punkt x i transformujemy go kilka razy za każdym razem losując odpowiednio przekształcenie Fi :

X0 = x; xn+1 = Fi(xn).

Procedurę powtarzamy np. kilka razy. W szczególnych przypadkach dla efektu wizualnego może być istotny sposób losowania przekształceń.11

11Fraktal - Wikipedia, wolna encyklopedia

Zastosowanie fraklali na rynkach kapitałowych

Geometria fraktalna oraz bazująca na niej analiza multifraktalna oprócz szeregu innych zastosowań, zdaniem B. Mandelborda, doskonale nadają się do modelowania procesów rządzących zachowaniem się rynków giełdowych. Zachowanie rynku można najlepiej wytłumaczyć w oparciu o hipotezę rynku fraktalnego

Historia rynku fraktalnego (fraktal market hypothesis, FMH)

Rynek fraktalny oparty a cechach charakterystycznych fraktali w związku z niedoskonałością istniejących narzędzi analitycznych, to poszukiwanie nowych rozwiązań, do najważniejszych zaliczamy geometrię fraktalną, odkrytą przez Benoita Mandelbrota. Uważał on, że geometria fraktalna odkrywa ukryty porządek w pozornie nieuporządkowanym świecie.

Obecnie fraktale są wykorzystywane w ogromnej ilości dziedzin, począwszy od matematyki, informatyki, fizyki, medycyny, na giełdzie skończywszy. W ekonomii oznacza to zastąpienie ciągłości zjawisk przez skupiska zdarzeń podobnych.

Na przykład koncepcja ta podważa tezę o tym, że popyt i podaż na szczególne dobro zamieniają się liniowo wraz ze zmianą ceny. Podejście fraktalne wyjaśnia zjawisko, że na niektóre dobra popyt w pewnym obszarze rośnie, mimo wzrostu ceny, zaś pewne grupy bezrobotnych mogą osiągać wyższą satysfakcję z zasiłków, niż menedżerowie z wysokich wynagrodzeń.

Do narzędzi analizy rynków kapitałowych teorię fraktali inkorporował E. Peters i zaprezentował w 1994r. jako hipotezę rynku fraktalnego. Oto główne założenia hipotezy rynku fraktalnego:

- rynek jest w równowadze, gdy składa się z dużej liczby inwestorów o różnych horyzontach czasowych,

- informacja jest różnie interpretowana przez uczestników rynku,

- czas reakcji inwestorów nie jest jednakowy,

- istnieje długoterminowa pamięć rynku,

- ceny odzwierciedlają wypadkową dążeń inwestorów o różnym horyzoncie inwestycyjnym i poglądach. U podstawy teorii rynku fraktalnego E. Peters umieścił tezę: jeśli transakcje są zawierane przez wielu inwestorów posiadające odmienne horyzonty inwestycyjne, to rynek pozostaje płynny i stabilny. Istnienie inwestorów długoterminowych stabilizuje rynek w odstępach czasu przez inwestorów krótkoterminowych. W przypadku zbliżania się horyzontów inwestycyjnych, zostaje zaburzona równowaga, inwestorzy długoterminowi nie są już dostarczycielami płynności, co prowadzi do gwałtownych zmian cen.

Informacje są otrzymywane przez różnych uczestników, w różnych momentach. Są one także interpretowane na różne sposoby, zaś idące za decyzjami zlecenia nie są składane w tym samym czasie. Bezpośrednią konsekwencją tego jest nieliniowy wpływ informacji na kształtowanie się cen akcji. Według Mandelbrota, siła geometrii fraktalne tkwi w unikatowych zdolnościach przekazywania ogromnej ilości skomplikowanych i niejednolitych danych w kilku przejrzystych formułach31.

Kolejne założenia tej teorii to długoterminowa pamięć rynku, co oznacz, że szeregi czasowe zmian cen są ze sobą wyraźnie skorelowane. Informacje w przyszłości wpływają na cenę bieżącą, jednakże ich wpływ na kurs maleje wykładniczo wraz z upływem czasu32. Akcje nie mające powiązań z pozagiełdowymi procesami nie są w stanie zachować się w dłuższym czasie w sposób deterministyczny, co może także oznaczać, że długoterminowe utrzymanie się akcji w trendach bądź cyklach może wynikać na przykład z przyczyn ekonomicznych. Inna przyczyną utrudniającą odkrycie zależności deterministycznych w ruchach cen jest nierównomierny wpływ kosztów transakcyjnych oraz kosztów dostępu do informacji na dokonanie decyzji inwestycyjnych.

Przedstawiony zbiór założeń rynku fraktalnego jest w wielu aspektach przeciwstawny, a nawet oparty na negocjacji założeń hipotezy rynku efektywnego, którą można określić jako teorię klasyczną. Powstaje zatem wątpliwość, czy negacja prowadzi do wierniejszego opisu rynku, czy potwierdza te teorię praktyka, to znaczy, czy podejmowanie na tej podstawie decyzje inwestycyjne przynoszą wiele korzyści inwestorom, ostatecznie zaś, w jakim stopniu można mówić o rynku uporządkowanym albo chaotycznym.

Okazuje się jednak, że jak każda teoria, koncepcja rynku fraktalnego jest również poważnym uproszczeniem rzeczywistości.

31 B.mandelbrot, L.Hudson, The misbehavior of markets, A fraktal view of risk, ruin and reward,Profile Books, London 2005, s. 11732

A.Gabryś, Zarzadzanie wartością…,op.cit.,s.227

Hipoteza rynku fraktalnego jest alternatywną do teorii efektywności informacyjnej, próbą opisu funkcjonowania rynku kapitałowego. Tłumaczy ona występowanie zjawiska samo podobieństwa szeregów cenowych oraz modeluje podział ryzyka pomiędzy uczestnikami rynku kapitałowego. Została opracowana przez E. Petersa jako teoria lepiej tłumacząca obserwacje empiryczne niż teoria efektywności informacyjnej rynku, gwałtowne ruchy cen nie są tu anomaliami a integralną częścią teorii. Wytłumaczenie zachowania się inwestorów następuje poprzez centralne dla teorii pojęcia płynności rynku i horyzontu inwestycyjnego.

Przedstawiając hipotezę rynku fraktalnego, E. Peters założył istnienie tylko dwóch klas inwestorów: krótko i długoterminowych. Na podstawie takiego toku rozumowania można stwierdzić, że kolejne grupy inwestorów o coraz dłuższym horyzoncie czasowym charakteryzują się coraz mniejszym wpływem metod bazujących na bieżących zmianach kursu na rzecz metod wykorzystując informacje pozagiełdowe. Zarówno narzędzia analizy technicznej, jak i fundamentalnej, różnorodnie interpretowane i zawsze obciążone przeszłością, tracą na znaczeniu. Innym elementem różniącym poszczególne hipotezy jest mechanizm kształtowania się cen, który w przypadku hipotezy efektywnego rynku był przedstawiany jako poszczególne, nieskorelowane ze sobą zmiany o rozkładzie logarytmiczni-normalnym33.

Można się spodziewać znacznych różnic i zaburzeń w obrazie struktury rynku, w zależności od podejścia. Warto zatem zweryfikować obie koncepcje empirycznie i je porównać.

33Ibidem,s.228

Rysunek

Notowania WIG w latach 1995-2009 wraz ze wskaźnikiem ROC

ROC - wskażnik giełdowej analizy technicznej34

ROC(n,k) =Pn - Pn-k / Pn-k * 100%

Na rysunku przedstawiono notowania WIG20 w latach 1995-2009 wraz ze wskaźnikiem obrazującym zmiany dzienne indeksu Rate of Change (ROC)34

W opartej na założeniach rozkładu Gaussa modelu hipotezy rynku efektywnego powinniśmy zauważyć, że około 68% dziennych zmian indeksu (ROC) znajduje się w odległości jednego odchylenia standardowego od średniej, około 95,5% w odległości trzech. Jak wynika z rysunku, w analizowanym przedziale czasowym(14 lat) wystąpiły zmiany indeksu, które według prawdopodobieństwa w rozkładzie logarytmiczno-normalnym nie powinny mieć miejsca. 16 października 1998 roku kurs USD/JPN zmienił się o 7,92% w ciągu jednego dnia. Tak olbrzymia zmiana według obliczeń teoretycznych jest w systemie arbitrażu walutowego niemożliwa35. Podobna, nieprawdopodobna sytuacja wystąpiła 19 października 1987 roku, kiedy Dow Jones spadł o 29,2%. Żadna z opisanych koncepcji rynku nie jest zdolna opisać takich zdarzeń. Tak więc można się spodziewać znacznych różnic i zaburzeń w obrazie struktury rynku w zależności od podejścia.

34Źródło, Zeszyt naukowy-Kolegium zarządzania i finansów, J.Kamiński,J.Komorowski

(Opracowanie własne wykresu)

35B.mandelbord, L. Hudson, The misbehavior…, op. cit., s.58

W odróżnieniu od modelu opartego na hipotezie efektywności rynku, hipoteza rynku fraktalnego zakłada, że rynek jest nieliniowym systemem dynamicznym, rozwijającym się według praw chaosu deterministycznego. O obecności chaosu świadczy nadmierna czułość zjawiska na warunki początkowe układu. Oznacza to, że nawet jeśli posługujemy się poprawnym modelem procesu, nie możemy za jego pomocą prognozować przyszłego długoterminowego zachowania układu. Drobne różnice w chaotycznym układzie kumulują się, co powoduje, że sporządzenie wiarygodnych prognoz cen i trendów w długim okresie jest praktycznie niemożliwe. Mało tego, każdy spostrzeżony trend zniknąłby tuż po rozpoznaniu36.

Miary nieregularności

W analizie nieregularności wykresu funkcji czy też szeregów czasowych stosuje się przede wszystkim dwa parametry: wykładnik Hursta i punktowe wykładniki Ho”ldera.

Pierwsza miara stanowi liczbową reprezentację zmienności całego wykresu funkcji, druga określa zmienności funkcji w otoczeniu punktu wykresu.41(funkcja gęstości prawdopodobieństwa, opisująca rynek -jest determinowana kombinacją zbiorowej pamieci rynku i przesłanek fundamentalnych).

Wykładnik Hursta

Jest to bardzo użyteczna miara nieregularności, pozwala dokonać klasyfikacji szeregów czasowych. Początkowe prace związane z powstaniem wykładnika Hursta są autorstwa Alberta Einsteina. W 1908 roku przedstawił on wzór na odległość S, jaką pokonuje cząsteczka gazu w czasie T:42

S = √20

Einstein zakładał, że ciąg przyrostów drogi cząsteczki w czasie jest ciągiem niezależnych zmiennych losowych o rozkładzie normalnym43. H.E. Hurst dokonał uogólnienia wzoru Einsteina dla procesów, w których przyrosty SA niezależne i nie mają rozkładu normalnego.

36Por.B.G.Malkier, The Efficient Market Hypothesis and Its Critics

41Teoria rynku koherentego

42Daudi K.,Levy J., Meyer Y.,Construction of continuous functions with prescribed local regularity

43Mastalerz -Kodzisz A.,Modelowanie procesów …op. cit.,s.38

W pierwszej połowie XX wieku hydrolog angielskiego pochodzenia H.E. Hurst, zajmował się badaniem mechanizmu obciążonego błądzenia losowego. Na potrzeby swoich badań opracował metodę analizy szeregów czasowych, która znana jest pod nazwą analizy przeskalowanego zakresu R/S (rescaled range analysis, R/S). Przy jej pomocy analizował zjawiska przyrodnicze np. wylewy rzek, opady atmosferyczne. Szczególnie intensywnie zajmował się badaniem wylewów Nilu - rzeki stanowiącej duże wyzwanie dla każdego hydrologa. Chcąc opracować plany budowy przyszłej tamy, musiał on dokonać obliczeń niezbędnej pojemności powstałego w ten sposób zbiornika wodnego. Hydrologowie sądzili, że jest to proces lodowy. Jednak H.E. Hurst przebadał 847-io letni zapis wylewów (w latach 622 - 1469) i doszedł do wniosku, że wylewy nie były przypadkowe.

Stwierdził on, że wylewy Nilu mają charakter cykliczny jednakże ich długość jest nieokresowa44.

Na podstawie swoich badań H. Hurst wysunął pionierską tezę głoszącą, iż zmienność wyżej wymienionych zjawisk nie poddaje się opisowi przy pomocy standardowego ruchu Browna o niezależnych i normalnych rozkładach, ma on raczej charakter procesu z „ długotrwałą pamięcią”, który przybiera postać ułamkowego procesu Browna.

Analiza przeskalowanego zakresu R/S

Jest jedną z metod służących do obliczania wykładnika Hursta. Polega ona na tym, że podczas analizy szeregów czasowych (np. cen papierów wartościowych) wykres zależności ceny od czasu przekształca się w wykres podwójnie logarytmiczny, przedstawiający zależność logarytmu R/S od logarytmu liczby obserwacji.

Zależność 45

E(R/S)n = c*nH

gdzie : c - jest pewną stałą dodatnią,H - jest wykładnikiem Hursta,

E(R/S)n - wartość oczekiwaną przeskalowanego zakresu,

n - liczba obserwacji.

W celu wyznaczania wartości H należy najlepiej obliczyć dla różnych liczb obserwacji empiryczną wartość (R/S)n , a następnie przy użyciu regresji liniowej obliczyć współczynnik kierunkowy prostej regresji.

44Peters E., Fractal market analysis: applying…, s.55

45Peters E. Fractal market analysis s.62

Wykładnik Hursa jest współczynnikiem kierunkowym prostej regresji.

Log E(R/S)n = H*logn + log c

Wykładnik Hursta jest narzędziem służącym do klasyfikowania szeregów czasowych. Użytecznym narzędziem klasyfikacji jest również powiązanie wykładnika Hursta z wymiarem fraktalnym d46.

d = 2-H

W literaturze47 można natrafić na wzory umożliwiające obliczenie współczynnika Hursta dla krótkich szeregów czasowych w prostszy sposób korzystając z następującej zależności:

H = ln(R/S)/ln (n/2)

Wykazano jednakże, że powyższy wzór daje zawyżone wartości wykładnika Hursta dla H>0,7 i zaniżone dla H<0,448

W zależności od wartości wykładnika Hursta można dokonać klasyfikacji szeregów czsowych na trzy grupy - nieprzewidywalne, persystentne i antypersystentne.

W oparciu o mechanizm błądzenia przypadkowego są tworzone szeregi czasowe o charakterze nieprzewidywalnym. Charakteryzują się one wykładnikiem Hursta o wartości dokładnie 0,5 (wymiar fraktalny d = 1,5).Poszczególne elementy szeregu są losowe i niezależne - współczynnik ich wzajemnej korelacji powinien wynosić 0. Brak zależności pomiędzy występującymi po sobie wielkościami w szeregu oznacza, że obecna cena papieru wartościowego nie wywiera wpływu na wartość w przyszłości (podobnie cena z przeszłości nie ma wpływu na cenę obecną). Szereg czasowy o takich własnościach określa się mianem nieprzewidywalnego.

Wymiar fraktalny szeregu persystentnego zawiera się w przedziale obustronnie otwartym (1;1,5) i pokazuje jak bardzo „nieuporządkowany” jest dany szereg. Generuje on linię gładszą aniżeli szereg rozwijający się w oparciu o błądzenie losowe (H = 0,5). Błądzenie opisane wykładnikiem Hursta różnym od 0,5 często nazywane jest obciążonym błądzeniem przypadkowym lub ułamkowym ruchem Browna. Wydaje się, że szeregi cen generowanych przez rynki giełdowe mają właśnie charakter persystentny.

46Patrz punkt „wymiar fraktalny”

47Peters E. Fractal market analysis

48Mastalerz-Kodzis A., Modelowanie procesów.s.3

Wymiar fraktalny jako miara ryzyka

Dzięki badaniom przeprowadzonym przez B. Madelbroda okazało się, że analiza wymiaru fraktalnego szeregu cen reprezentujących rynek kapitałowy umożliwia oszacowanie ryzyka związanego z inwestowaniem na tym rynku. Tradycyjne ujęcie ryzyka wynikające z teorii portfelowej Markowitza zakłada, iż ryzyko związane z danym papierem wartościowym jest tym większe im większa jest jego zmienność (ryzyko wyrażone jako odchylenie standardowe stóp zwrotu).51

W ujęciu fraktalnym ryzyko można wyrazić jako wymiar fraktalny. Każdy wykres cen papierów wartościowych można przedstawić na płaszczyźnie R2 i określić dla niego wymiar fraktalny, który będzie zawarty w przedziale (1;2). Im wykres szeregu będzie bardziej „postrzępiony” i w większym stopniu będzie zapełniał płaszczyznę, tym jego wymiar rtaktalny (ryzyko) będzie większy. Zbliżonym podejściem jest wyrażenie ryzyka za pomocą wykładnika Hursta (a tym samym wymiaru fraktalnego d = 2 - H) i funkcji Ho”ldera.

Wykładnik Hursta wyraża prawdopodobieństwo wystapienia wzrostu lub spadku ceny danego papieru wartościowego. Jest on miarą zmienności całego szeregu danych, nie dokonuje jednakże rozróżnienia na okresy mniejszych i większych zmian. Zmienność a zarazem i prawdopodobieństwo zmiany kursu można określić za to dla badanego szeregu czasowego przy pomocy funkcji Ho”ldera.

Zastosowanie teorii fraktalnej do modelowania rynku

Pierwsze pomysły zastosowania teorii fraktalnej na rynkach kapitałowych pojawiły się w latach 60 XX wieku, głównie za sprawą prac B. Mandelbrota prowadzonych w laboratoriach IBM. Początkowo wyniki były obiecujące, jednak nie udało się sformułować zależności bezbłędnie opisującej i przewidującej rozwój cen na rynku.

Korzystając z osiągnięć w dziedzinie geometrii fraktalnej B.Mandelbrot stworzył model mający na celu symulację rozwoju zmienności cen na rynkach kapitałowych. Model początkowo zakładał, że cena reprezentowana jest przez prostą linię trendu wzrostowego. Następnie dokonał on interpolacji generatora odpowiedzialnego za wahania cen w górę i w dół.

51Mastalerz-Kodzisz A., Modelowanie procesów s.45

Wykres fraktalny dla spółki giełdowej PZU S.A. z 22 czerwca 2009r. Cyt. „Strzałka pokazuje obecny preferowany poziom ceny „Koniec cyt.61

Poniżej mamy wykres rzeczywistego kursu PZU S.A. z umiejscowieniem dnia 22.06.2010r. za pomocą linii pionowej i czerwonej strzałki62

Obecnie fraktal PZU S.A. wygląda następująco

Wykresy te przedstawiają związek pomiędzy fraktalem a kursem akcji PZU S.A.

Wykresy te, nie są do siebie podobne. Logika mózgu ma to do siebie, że zasłania pewne szczegóły tego zjawiska. To co dla jednych ma sens, dla innych tego sensu nie ma.

61google,Autor: Chodziki Mariusz -,Finanse bez tajemnic

62Źródło: http://stooq.com/g/a/?s=pzu

Jak powstają fale impulsu?

Teoria fal - teoria stworzona w latach 30 XX wieku przez amerykańskiego inżyniera Ralpha Elliota. Próbował on uwzględnić aspekt psychologiczny w zachowaniu uczestników rynku ( a przede wszystkim analizą ruchów rynku akcji w kontekście psychologii tłumu). Według teorii fal ceny zmieniają się zgodnie z cyklami bazującymi na ciągu składającymi się z liczb fibonacciego: 0, 1, 1, 2, 3, 13, 21, 34,…

Fale impulsu składają się z pięciu fal. Cała struktura może być zarówno strukturą:

- wzrostową

- spadkową.

W przypadku struktury wzrostowej i spadkowej, obowiązują te same zasady.

Przykład: Fala pierwsza, gdzie uczestniczy mała ilość graczy - nie jest silnym ruchem. Większość sądzi, że jest to tylko korekta poprzedniego ruchu spadkowego więc wykorzystuje wzrost do ponownego dołożenia krótkich pozycji. W ten sposób powstaje druga fala, która znosi ponad połowę fali 1, gdyż uważa się ją za kontynuację trendu. Jednak nie wybija ona poprzedniego dołka i rozpoczyna falę trzecią.

3 5

4

1

2

Początki powstania fali 3 są zazwyczaj powolne i zmierzają w stronę szczytu fali 1. W tym czasie wiele zaleceń Stop Loss znajduje się nad szczytem fali.71

2

1

4

3

5

71 opracowanie własne wykresów na podstawie Magictrader http://www.tradersedgeindia.com/elliot_wave_theory.htm

Gracze nie są przekonani co do trendu wzrostowego i każdą zwyżkę kursu wykorzystują do zajmowania pozycji krótkich, ponieważ zgodnie z ich analizą trend jest spadkowy i zlecenia Stop Loss ustawiane są nad lokalnym szczytem.

1 Stop Loss'y

Rozpoczynająca się fala

2

Fala 3 nabiera rozpędu i wybija szczyt fali 1-szej. Jak tylko szczyt fali 1 zostanie przekroczony, zlecenia Stop Loss zostają zrealizowane i kurs przyspiesza zwracając na siebie uwagę graczy. Kolejność zdarzeń może wyglądać tak: gracze, którzy mieli otwarte pozycje długie od dołka są zadowoleni i mogą zgodnie z trendem otwierać kolejne długie pozycje (piramidowanie zyskownych pozycji).

3 5

4

1 Stop Loss

2

Tak więc obecnie zdecydowana większość uczestników rynków uważa, że obowiązuje trend wzrostowy i stąd takie przyspieszenie kursu na fali 3. Po pewnym czasie kończy się gorączka zakupów i fala 3 się zatrzymuje.

Dodatkowe otwieranie pozycji długich 5

3

4

1 Stop Loss'y

2

Na końcu fali 3 rozpoczyna się realizacja zysków. Gracze, którzy kupowali na dołku postanawiają chronić swoje pozycje przesuwając zlecenia Stop Loss lub je zamykają . To powoduje cofnięcie się kursu, które nazwać można fala 4-tą.

Fala 2 była wyprzedażą, która miała kontynuować trend, natomiast fala 4 jest realizacją zysków. Gdy gracze realizują zyski, większość uczestników rynku uważa, iż obowiązuje trend wzrostowy. Część z nich mogła albo później dołączyć się do trendu, albo tylko obserwowała falę 3 nie otwierając pozycji.

Korzystając z przeceny na fali 4 postanawiają zagrać zgodnie z trendem i otwierając pozycje długie tworząc falę 5-tą.

Fala 5 zazwyczaj nie jest tak dynamiczna jak fala 3 i nie ma tak wielkiej siły, ponieważ większość graczy jest już poza rynkiem.

5

3 Stop Loss'y

4

1

2

Gdy cały proces się kończy i gracze nie będą mieli więcej ochoty na kupowanie danego instrumentu, rynek tworzy lokalny szczyt i przechodzi w fazę korekty, po to aby rozpocząć wszystko od nowa.

Teoria fal Elliott'a ma praktyczne zastosowanie prawie na każdym rynku, zaczynając od giełd papierów wartościowych (akcje, kontrakty terminowe), giełdę walutową (Forex), a także giełdę towarową i surowce (złoto, ropa).

Dzięki temu Teoria E. może pomóc w podejmowaniu odpowiednich decyzji inwestycyjnych na rynkach kapitałowych.72

72Opracowanie: Magictrader WWW.rorex-analizy.blogsport.com

Analiza techniczna

Wśród uczestników rynku możemy znaleźć takich, którzy uważają analizę techniczną jedną z bardziej dyskusyjnych metod oceny i wyboru inwestycji oraz niektórzy uważają , że jest to metoda wspierająca decyzje inwestycyjne, ponieważ każda fundamentalna informacja zostaje szybko uwzględniona w cenie rynkowej a analiza fundamentalnych czynników nie ma wówczas sensu.

Analiza techniczna jest metodą wspierającą inwestorów w podejmowaniu decyzji inwestycyjnych. Ma ona wiele zalet, takich jak prostota wykonania oraz znikoma czasochłonność. Pod warunkiem, że przeprowadzamy ją w podstawowej postaci.

Wszelkie metody zapoznania się z analizą techniczną odnajdujemy w książce Johna J. Murphiego „ Analiza techniczna rynków finansowych”, która jest uważana za biblię z zakresu tej wiedzy. Nie jest ona jedynie analizą wykresów, ale również analizą wszelkiego rodzaju wskaźników opartych na cenie i wolumenie transakcji.

U podstaw analizy technicznej leżą trzy podstawowe założenia:

Rynek dyskontuje wszystko,

Ceny podlegają trendom,

Historia się powtarza.

Ojcem dzisiejszej analizy technicznej został uznany Charles Dow, jego zbiór poglądów zaczął funkcjonować jako teoria Dowa. U podstaw analizy technicznej leży psychologia tłumu. Ceny w poszczególnych momentach na rynku odzwierciedlają oczekiwania inwestorów, ich nastroje oraz posiadane przez nich informacje. Z analizy tej korzysta większość uczestników rynku. Jeżeli na wykresie w sposób widoczny kształtuje się formacja, to najprawdopodobniej widzi ja większość „graczy”(ci, którzy poszukują okazji inwestycyjnych).

Który rodzaj analizy zastosować; analizę techniczną, czy fundamentalną? Należy zwrócić uwagę na fakt, że czasem nie ma wyboru i musimy zastosować jedyny możliwy rodzaj analizy. Np. na rynkach lewarowanych, gdzie obracamy kwotą przekraczającą kilkadziesiąt razy nasze środki pieniężne, analiza fundamentalna raczej się nie przyda. W takich przypadkach jedynym rozsądnym rozwiązaniem jest analiza techniczna oraz właściwe zarządzanie ryzykiem. W przypadku spółek mało płynnych, których potencjał oceniamy na bardzo wysoki, często nie mamy możliwości zastosowania analizy technicznej, a jedynie analiza fundamentalna da nam odpowiedź, czy dany walor warto kupić, czy nie.

Rodzaj analizy powinniśmy wybierać sami, pod nasze osobiste preferencje oraz horyzont inwestycyjny. Osoby budujące kapitał w długim okresie powinny skłaniać się ku analizie fundamentalnej, natomiast spekulanci, bardziej w stronę analizy technicznej.81

81na podstawie Marcin Mosiądz, Fitz Roy-www.fitz-roy.pl

Podsumowanie

Podsumowując zaprezentowany model rynku fraktalnego jest daleki od doskonałości, jednak zwracając na dodatkowe czynniki, pozwala lepiej osiągnąć otaczająca rzeczywistość. Geometria fraktalna polega na spostrzeżeniu powtarzającego się wzorca, zanalizowaniu go, określeniu, opisaniu i manipulowaniu nim.

Kryzys na światowych giełdach spowodował wzrost zainteresowania modelami nieliniowymi oraz metodą chaosu. Dla analityków i uczonych celem będą próby rozpoznania mechanizmów rządzących powstawaniem i przepływem informacji.

Ekonomistom i finansistom trudno jest wyobrazić sobie, że część dorobku teorii inwestowania i finansów może być mylna.

Wbrew panującym przekonaniom rynki kapitałowe w różnych miejscach świata zdają się funkcjonować w oparciu o identyczne mechanizmy. Ceny wszędzie wykazują większą tendencję do gwałtownych ruchów niż do stopniowych zmian.

Teoria fraktalnego rynku nie umożliwia przewidywania cen, które kształtują się pod wpływem popytu i podaży.

Zgadzam się z rozumowaniem B. Mandelbrota i uważam , że rozwój wydarzeń na rynkach kapitałowych i w otaczającej nas rzeczywistości nie ma charakteru liniowego. W oparciu o mechanizmy chaosu możemy tylko przewidzieć ogólny kierunek zmian.

Pamiętajmy, że stosowanie jednego rodzaju analizy nie wyklucza drugiego. Często najlepsze efekty przynosi połączenie metody fundamentalnej - pokaże, co kupić a techniczna, kiedy.

Za pomocą analizy fundamentalnej należy dobierać spółki do portfela, natomiast za pomocą analizy technicznej wyznaczać odpowiedni moment zawarcia transakcji oraz wyznaczania poziomu na podstawie zlecenia zabezpieczającego.

Część II

MPT

- modern portfolio theory

- teoria portfelowa Markowitza

MPT - modern portfolio theory - teoria portfelowa Markowitza

Historia powstania rynku finansowego

Początek dzisiejszych giełd instrumentów finansowych dały średniowieczne jarmarki

i targowiska, które odbywały się na rynkach miast portowych. Transakcje wszystkimi towarami, złotem, wekslami i innymi jednostkami umownymi, były zawierane bezpośrednio między zainteresowanymi. Nabywca miał bezpośredni kontakt ze sprzedającym a towary,

które kupował, mógł obejrzeć i ocenić.

Standaryzacja zamiennych towarów doprowadziła do sytuacji, w której obecność właściwych nabywców i sprzedawców nie była konieczna a owe transakcje były zawierane przez osoby do tego uprawnione. Wówczas w połowie XVII w. pojawili się maklerzy, czyli wyspecjalizowani agenci-pośrednicy. Zawód ten zyskał swoiste regulacje prawne już w 1667 r. Zjawisko to doprowadziło do przekształcenia się obrotu towarowego w obrót kapitałowy

również skoncentrowany w określonym punkcie miasta. W 1773 r. została oficjalnie założona pierwsza na świecie giełda papierów wartościowych, Londyn Stock Exchange

( LSE). Początki Indeksów rynku kapitałowego datuje się na rok 1884, kiedy to firma

Dow Jones&Co. opublikowała w Custome`s Afternoon Letter średnią cenę jedenastu akcji aż dziewięć było akcjami spółek kolejowych, co świadczyło o ich niebanalnej roli, a jedynie dwie - spółek przemysłowych.

Termin inwestycje,…

W późniejszym czasie powstały systemy monetarne poparte na pełnej lub ograniczonej

wymienialności pieniądza na złoto. Światowy system finansowy zaczął się kształtować

po drugiej wojnie światowej, a ważniejszym osiągnięciem było powstanie systemu kursów parytetowych i nowych instrumentów finansowych, umożliwiających zarządzanie ryzykiem inwestowania.

Na rynkach finansowych największą wagę przywiązuje się zwykle momentowi wejścia

i wyjścia z danej inwestycji, co ma decydujący wpływ na wynik inwestycyjny. Prowadzone badania i analizy finansowe świadczą o dążeniu do maksymalnej efektywności rynków.

Prognozowanie przyszłych stóp zwrotu instrumentów finansowych daje możliwość poprawy

wyników inwestycyjnych, co jest możliwe dzięki teorii portfelowej.

Inwestycje portfelowe to wyspecjalizowane fundusze akceptujące wysoki stopień ryzyka inwestycyjnego, jak również fundusze ubezpieczeniowe i emerytalne oraz cały szereg funduszy o zróżnicowanym stopniu ryzyka. Inwestycje te lokuje się w akcje prywatnych

i prywatyzowanych spółek, obligacje oraz inne instrumenty finansowe.

W Polsce zjawisko inwestycji portfelowych jest stosunkowo nowe i nie istnieją, jak dotychczas, wiarygodne statystyki w tym zakresie. Po raz pierwszy inwestycje portfelowe pojawiły się w bilansie płatniczym za 1995 rok, publikowanym przez NBP.

Materiały konferencyjne pod red. Marii Gagackiej, „Gospodarka rynkowa w Polsce w drodze do Unii Europejskiej”

A. Weron, R. Weron, „Inżynieria finansowa”

Hipoteza efektywności rynku

Hipoteza rynku efektywnego powstała na początku XX wieku. Autorem EFHw pierwotnej wersji był Louis Bachelier, który przedstawił ją w swojej pracy doktorskiej z 1900 roku; wówczas nie spotkała się ona ze zrozumieniem ze strony środowiska naukowego i popadła niemalże w zapomnienie. Dopiero lata 60. ubiegłego stulecia przyniosły ponowny rozwój badań nad zagadnieniem.

Hipoteza efektywności rynku jest nieodłącznie związana z funkcjonowaniem giełd. Sformułowana w zmodyfikowanej postaci w latach 70. przez Eugene Fama, EFH zakłada,

że w każdej chwili cena rynkowa danego papieru wartościowego jest wynikową popytu

i podaży, których poziomy w pełni odzwierciedlają wszelkie dostępne informacje mogące mieć wpływ na jego cenę. Współcześnie w literaturze przedmiotu wyróżnia się za Famą trzy postaci hipotezy:

1) słabą;

2) semimocną (średnią);

3) mocną,

w zależności od rodzaju i zakresu informacji, które mają wpływ na wartość rynkową danego papieru.

Słaba efektywność oznacza, że wszystkie informacje zawarte w przeszłych ruchach cen

i indeksów giełdowych są całkowicie odzwierciedlone w bieżących cenach akcji. Dlatego jakakolwiek informacja o minionych ruchach cen akcji nie ma żadnego znaczenia przy wyborze waloru. Na przykład, jeżeli jakaś akcja drożała przez ostatnie trzy tygodnie, nie ma żadnej gwarancji, że trend taki zostanie zachowany w przyszłości. Tak, więc na podstawie analizy cen akcji z przeszłości nie można uzyskać ponadprzeciętnych efektów. Istnienie słabej efektywności rynku oznacza fiasko tzw. analizy technicznej.

Średnia efektywność oznacza, że wszelkie publicznie dostępne informacje są odzwierciedlone w bieżących cenach akcji. Jeżeli rynek wykazuje średnią efektywność, stosowanie nie tylko analizy technicznej, ale także fundamentalnej (opartej na wskaźnikach ekonomicznych) nie powinno przynosić korzystnych efektów. Nie można, bowiem wykorzystać pojawiających się na rynku informacji do uzyskania ponadprzeciętnego zysku, gdyż informacje te zostają w tym samym czasie dostrzeżone przez wielu innych analityków. Na rynku wykazującym średnią efektywność, jedynym sposobem uzyskania ponadprzeciętnej stopy zwrotu z inwestycji jest poleganie na informacjach poufnych, do których dostęp posiadają np. członkowie zarządu danej firmy. Tak, więc pojęcie średniej

efektywności rynku jest pojęciem silniejszym niż słaba efektywność. Rynek średnio efektywny wymaga, bowiem aktywnego działania wielu analityków finansowych oraz ekonomistów, którzy błyskawicznie przekładają wszelkie publicznie dostępne informacje

na ceny akcji.

Mocna (silna) efektywność oznacza, że bieżące ceny akcji odzwierciedlają wszystkie istotne informacje, zarówno dostępne publicznie, jak i poufne. Jeżeli rynek wykazuje mocną efektywność, wtedy nawet korzystanie z poufnych źródeł nie przynosi ponadprzeciętnych dochodów. Silna efektywność rynku jest trudna do wyobrażenia w praktyce rynków finansowych.

Źródło: Nowoczesne finanse N a r o d o w y B a n k P o l s k i

KOLEGIUM ZARZĄDZANIA I FINANSÓW; ZESZYT NAUKOWY 97

W niniejszym opracowaniu skupiono się na mocnej wersji hipotezy, opartej na poglądzie, że wszelkie dostępne dane, zarówno historyczne, jak prognostyczne, znajdują bezpośrednie odzwierciedlenie w cenach papierów wartościowych. Informacje te mają charakter

i fundamentalny, i techniczny, uwzględniają także przewidywania, co do nieformalnych zachowań inwestorów giełdowych wynikających z aspektów psychologicznych.

Hipoteza sformułowana przez Fama zawiera wiele reguł ceteris paribus, bez których jej funkcjonowanie nie byłoby możliwe.

Za nieodzowne warunki występowania efektywności rynku uważa się następujące reguły:

- na rynku funkcjonuje nieskończona liczba inwestorów, którzy podejmują decyzje w sposób niezależny i umożliwiający zmaksymalizowanie zysku, w jednakowym horyzoncie inwestycyjnym,

- wszyscy uczestnicy rynku mają takie same oczekiwania w zakresie zmiany cen papierów oraz jednakową oczekiwaną stopę zwrotu,

- uwagi na nieskończoną liczbę graczy, zachowania jednego z nich nie jest w stanie zmodyfikować ceny danego papieru wartościowego,

-inwestorzy otrzymują wszelkie informacje nieodpłatnie i jednocześnie niezwłocznie po ich powstaniu je wykorzystują,

-brak występowania kosztów transakcyjnych.

Hipoteza efektywności rynku była wielokrotnie weryfikowana pod kątem uniwersalności

dla walorów notowanych na giełdach, a także dla papierów wartościowych emitowanych przez FIZ. Prace naukowe prowadzone w związku ze sprawdzalnością dla funduszy inwestycyjnych zamkniętych w większości nie przynoszą wyników weryfikacji EFH.

Źródło: E. F. Fama, Efficient Capital Markets: AReview of Theory and Empirical Work, „Journal of Finance”, Nr 25 (2) 1970, s. 383-417.

Założenia inwestycji portfelowej

Każdy inwestor chciałby zaplanować inwestycję, która zapewniłaby mu wysoką stopę zwrotu i minimalne ryzyko straty. W praktyce bardzo trudno jest znaleźć taki portfel czy instrument, który jednocześnie spełnia te dwa kryteria w całości, ale jest to możliwe.

Gdy zamierzamy przystąpić do inwestycji mamy do dyspozycji pewien kapitał własny lub pożyczony. Pieniądze są inwestowane w chwili początkowej i interesuje nas wartość naszego portfela w pewnej chwili końcowej. Wartość ta na ogół nie jest zdeterminowana wartością początkową naszego kapitału. Podejmujemy decyzję w warunkach niepewności. Decyzję, która będzie optymalną to znaczy, będąca kompromisem między poziomem ryzyka, które jesteśmy gotowi zaakceptować a naszą chciwością, czyli oczekiwanym zyskiem. Przy konstrukcji portfela papierów wartościowych istotna jest klasa instrumentów, w które chcemy inwestować.

W skład takiego portfela może wchodzić znaczna liczba klas aktywów - akcje, obligacje, instrumenty pochodne czy inwestycje alternatywne - udziały w funduszach hedgingowych, instrumenty strukturyzowane. Złożoność portfela pozwala porównywać ze sobą różne inwestycje charakteryzujące się odmienną relacją ryzyko - zwrot. Rynki finansowe oferują bardzo duża liczbę lokat dostępnych także dla inwestorów posiadających niewielkie zasoby finansowe. W dobie globalizacji wybór efektywnych inwestycji nie jest zadaniem łatwym. Teoria portfela wypracowała dość proste metody doboru lokat do portfela, w taki sposób by jego relacja ryzyko - zwrot była dla inwestora najkorzystniejsza. Jeżeli dodać do tego wkład tej teorii w rozwój metod oceny efektywności inwestycji i zarządzania portfela można powiedzieć, że jest ona ważną częścią wiedzy i umiejętności niezbędnych do podjęcia właściwych decyzji inwestycyjnych. Sukces inwestycyjny zależy od wielu czynników, jednym z nich na pewno jest dywersyfikacja portfela.

Budując portfel składający się tylko z akcji i obligacji konstruujemy portfel mało efektywny, a co najgorsze, narażony na spadki w okresach dekoniunktury. Na pierwszy rzut oka parametry portfela złożonego z akcji reprezentowanych przez dwa indeksy akcyjne (S&P 500

i Hang Seng) i obligacji (JP Morgan Goverment Bond Global) wskazują, iż można stworzyć portfel idealny. Wydawałoby się, iż niskie współczynniki korelacji pomiędzy akcjami i obligacjami pozwolą na skonstruowanie dobrze zdywersyfikowanego portfela. Jeżeli jednak zestawimy dwa parametry jednocześnie:

- stopę zwrotu

- ryzyko,

to okaże się, że inwestycja, jaką tworzymy, posiada niższy współczynnik ryzyka niż portfel akcyjny, ale niestety, też niską stopę zwrotu, a co za tym idzie niskie wskaźniki efektywności inwestycji.

Źródło: A. Weron, R. Weron, „Inżynieria finansowa”

Ryzyko portfela

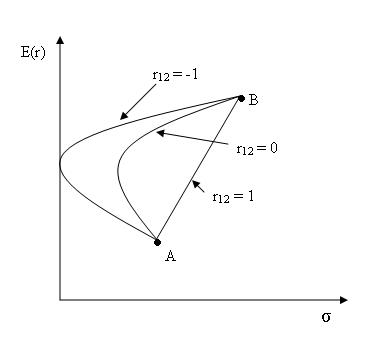

Przykład: Załóżmy, że mamy do wyboru dwie inwestycje o wartości oczekiwanej równiej 10% i odchyleniu standardowym równych 15% dla każdej z tych inwestycji. Załóżmy także, że zachowują się one w sposób tak jak przedstawiono poniżej.

Wykres 1. Wybrany przykład dotyczący ryzyka portfela

Jeżeli rosną ceny akcji jednej spółki spadają ceny drugiej i na odwrót. Możemy założyć,

że są to np. akcje koncernu paliwowego i linii lotniczych. Jeżeli będą rosły ceny ropy naftowej to udziały linii lotniczych będą spadały, a koncernu paliwowego będą także rosły (zakładamy tutaj wrażliwość cen akcji tylko na jeden czynnik).

Przeanalizujmy, co się stanie, jeżeli inwestor nabędzie akcje obydwu koncernów. Wynik jego portfela znajduje się na wykresie powyżej. Odchylenie standardowe takiego portfela wynosi 0 natomiast wartość oczekiwana to po prostu średnia ważona udziałami poszczególnych inwestycji w portfelu, czyli w naszym przypadku 10%. Pojedyńcza inwestycja w którekolwiek akcje także charakteryzować się będzie wartością oczekiwaną równą 10% jednak ryzyko takiej inwestycji będzie większe.

Współczynnik korelacji między tymi dwoma inwestycjami wynosi -1 i jest to skrajny przypadek, który rzadko zdarza się na rynkach finansowych. Zobaczmy jak będzie kształtowało się ryzyko i stopa zwrotu portfela, gdy współczynnik ten będzie przyjmował inne wielkości. W tym celu tworzy się wykres relacji ryzyko - zwrot, gdzie na osi y znajduje się wartość oczekiwana danej inwestycji lub portfela, a na osi x ich ryzyko. W przypadku dwóch inwestycji wykres taki znajduje się poniżej.

Wykres 2. Relacja, odchylenie portfela.

Krzywe umieszczone na tym wykresie reprezentują wszystkie możliwe do zbudowania portfele dla tych dwóch inwestycji. Linia pierwsza reprezentuje portfele w przypadku, gdy współczynnik korelacji między inwestycją A i B wynosi 1, linia druga, gdy przyjmuje ona wartość 0, a linia trzecia, gdy wartość ta jest równa -1. W tym przypadku ryzyko portfela może być zupełnie wyeliminowane. Poruszanie się po każdej z tych krzywych następuję poprzez zmianę wag dla inwestycji w tym portfelu tak, aby ich suma wynosiła jeden. Z wykresów wynika, że im mniejszy jest współczynnik korelacji między inwestycjami tym ryzyko danego portfela może być mniejsze. Możemy rozszerzyć wybór portfela o większą liczbę inwestycji. Wykres relacji ryzyko - zwrot w tym przypadku tworzy się w ten sam sposób.

Wykres 3. Relacja, ryzyko - zwrot.

Portfele efektywne

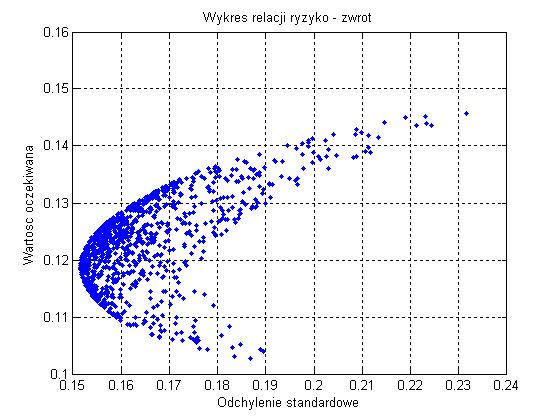

Inwestorzy na rynkach finansowych mają do wyboru praktycznie nieograniczone możliwości alokacji kapitału. Jak wybrać inwestycje lub portfele o różnych kombinacjach ryzyko-zwrot, pokaże nam wykres zamieszczony poniżej.

Wykres 4. Granice portfeli efektywnych.

Wykres ten przedstawia, przykładową liczbę portfeli, które reprezentują niebieskie i czerwone punkty. Każdy z nich posiada inną relację ryzyko-zwrot. Zauważmy, że przy tym samym ryzyku portfel A daje większą stopę zwrotu niż portfel B jest on, więc efektywniejszy.

Tak samo jest w przypadku portfeli C i D. Portfel C przy tej samej wartości oczekiwanej

ma mniejszą wariancję. Zawęża to nam wybór portfeli do tych umieszczonych na granicy wykresu, dla których warunki opisane wyżej są spełnione. Jest to granica portfeli efektywnych (zaznaczona na czerwono).

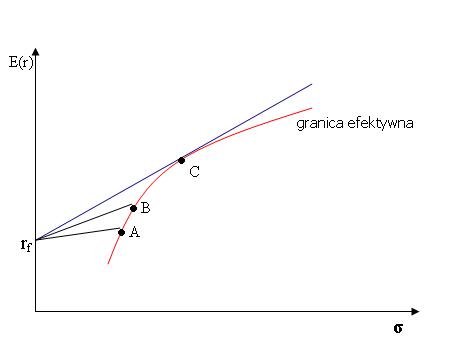

Rozszerzmy jednak nasze rozważania o możliwość pożyczania i udzielania pożyczek przy stopie wolnej od ryzyka. Lokata pozbawiona ryzyka posiada odchylenie standardowe równe zero, znajduje się, więc ona w punkcie rf na wykresie poniżej. Ponieważ stopa zwrotu z portfela aktywów ryzykownych i inwestycji wolnych od ryzyka jest prostą przechodzącą przez układ współrzędnych przez punk rf i dowolny portfel znajdujący się na granicy efektywnej (np. A, B lub C) wykres relacji ryzyko-zwrot będzie teraz wyglądał tak:

Wykres 5. Nowe granice portfeli efektywnych.

Jeżeli inwestorzy będą postępowali racjonalnie to prosta umieszczona na wykresie najwyżej będzie nową granicą portfeli efektywnych.

Na bazie założenia o efektywności rynku powstały tzw. nowoczesne finanse, zwane także nowoczesną teorią portfelową, stanowiące do dziś główny nurt akademickich finansów.

Teoria portfelowa Markowitz'a - historia i założenia

Powstanie nowoczesnej teorii portfelowej datuje się na lata pięćdziesiąte dwudziestego wieku. To Harry Markowit'z stworzył model oparty na oczekiwanej stopie zwrotu i wariancji. Znane każdemu inwestorowi od zarania dziejów, podstawowe kryterium inwestycyjne polegające na maksymalizacji zysków uzupełnione zostało przez Markowitz'a o dodatkowy warunek - minimalizację ryzyka. Markowitz zauważył, że przy odpowiednim doborze składników portfela oraz poprzez sterowanie wielkością udziałów można uzyskać portfele, które przy założonym zysku dają różne poziomy ryzyka (mierzone wariancją stopy zwrotu lub jej odchyleniem standardowym). Niwelowanie ryzyka jest możliwe przez dywersyfikację, czyli zróżnicowanie składu portfela. Dokonuje się to na zasadzie wzajemnego wpływu aktywów na siebie. Miarami owego wpływu są kowariancje (lub współczynniki korelacji). Można, bowiem znaleźć dwa walory o identycznej oczekiwanej stopie zwrotu, ale ujemnie skorelowane, co umożliwia zredukowanie ryzyka bez konieczności obniżenia stopy zwrotu.

Z teorii tej wynika, że istnieje duża ilość portfeli papierów wartościowych o złożonej stopie dochodu, ale tylko jeden z nich daje minimalne ryzyko. Podobnie istnieje duża ilość portfeli

o złożonym poziomie ryzyka, ale tylko jeden posiada maksymalną oczekiwaną stopę zwrotu dla tej wielkości ryzyka.

Źródło: Jajuga, Jajuga 1996

Dlatego ważnym terminem jest tzw. portfel efektywny, czyli taki, dla którego nie istnieje inny portfel o tej samej oczekiwanej stopie zysku i mniejszym ryzyku oraz taki, dla którego nie istnieje inny portfel o tym samym ryzyku i większej oczekiwanej stopie zysku.

Model wyboru portfela zaproponowany przez Markowitz'a pomimo swej atrakcyjności,

związanej z możliwością minimalizowania ryzyka przy niezmienionym poziomie stopy zwrotu, posiadał kilka wad.

Po pierwsze, zgodnie z tym, na co kiedyś zwrócił uwagę John Maynard Keynes, wykorzystywanie danych z przeszłości w ekonomii może być problematyczne. Zastosowanie metody Markowitz'a wiąże się zazwyczaj z koniecznością szacowania przyszłych stop zwrotu i odchyleń standardowych w oparciu o dane z przeszłości. Nie ma wszakże żadnej gwarancji, że dane z przeszłości okażą się adekwatne dla przyszłości.

Po drugie, metoda Markowitz'a jest bardzo wrażliwa na niewielkie nawet zmiany warunków początkowych, czyli na wybór okresu, z którego pochodzą dane historyczne

do analiz. Czasem wystarczy przesunąć okres analizowanych danych historycznych o kilka dni, aby w konsekwencji uzyskać diametralnie inny skład portfela. Sprawia to, że praktyczne zastosowanie teorii Markowitz'a staje się dosyć trudne.

Powyższe wady teorii tej wydają się być wspólną cechą wszystkich modeli klasycznych finansów, w których wykorzystuje się dane historyczne.

Nie ma, bowiem pewności, że obliczane parametry, wymagane do konstrukcji portfela okazały się wystarczająco stabilne w czasie. Analityczne szacowanie składu portfela według algorytmów zaproponowanych przez Markowitz'a było bardzo pracochłonne aż do lat osiemdziesiątych dwudziestego wieku, (kiedy to powszechnie zaczęto stosować komputery osobiste), wymagało, bowiem wykonania milionów obliczeń. Chcąc uproszczenia

i przyspieszenia procesu wyznaczania portfela stała się motywem do poszukiwania innych rozwiązań. Znakomitą ideą okazało się odniesienie stopy zwrotu pojedynczej akcji

do analogicznej wielkości dla całego rynku. Na takiej zasadzie opierał się jednoczynnikowy model opracowany przez Williama Sharpe'a.

Zaś kulminacją tego rozumowania stał się model CAPM. CAPM jest bardzo popularnym modelem opisującym mechanizm wyceny aktywów na rynku kapitałowym, przede wszystkim

ze względu na proste i intuicyjnie akceptowalne wyjaśnienie zależności między stopą zwrotu

a ryzykiem. Model ten jednak, będący przykładem traktowania ekonomii, jako części matematyki stosowanej, nie uwzględnia całej złożoności zachowań ludzkich i niemożliwości opisania ich zależnościami matematycznymi.

Źródło: McGoun, Zielonka 2000, s. 59].

Teoria portfelowa Markowitz'a- wzór

W znalezieniu idealnej inwestycji niezmiernie pomocna może być teoria portfelowa H. Markowitz'a, za którą otrzymał w 1990r. Nagrodę Nobla. Podstawą teorii portfelowej było matematyczne zidentyfikowanie stopy zwrotu portfela poprzez oczekiwaną stopę zwrotu

poszczególnych instrumentów w portfelu oraz odchylenie standardowe (jako algebraiczny wyraz niepewności inwestowania.

Teoria ta, dowodzi, że dla każdej poszczególnej stopy zwrotu istnieje tylko jeden portfel, który zapewnia najniższy poziom ryzyka, oraz dla każdego poziomu ryzyka istnieje jeden portfel zapewniający najwyższą stopę zwrotu.

Potocznie ta, teoria może być zastąpiona powiedzeniem „nie wkładaj wszystkich jaj

do jednego koszyka”. To powiedzenie jest bardzo popularne w Polsce i bardzo często cytowane. Tylko można mieć pewne wątpliwości, czy właściwie zrozumiane i stosowane. Gdyby tak

było, inwestorzy nie poczuliby tak, boleśnie spadków w 2008 r., Gdyby dokonywali rzeczywistej i efektywnej dywersyfikacji, inwestując nie tylko w akcje i obligacje, portfele dawałyby możliwość generowania zysków zarówno w czasie bessy, jak i hossy. Kluczowy dla

właściwego stosowania tej teorii jest odpowiedni dobór instrumentów nieskorelowanych między sobą, których zmiany stóp zwrotu są od siebie niezależne.

Teoria Markowitz'a pokazuje portfel składający się z obligacji, akcji i funduszu managed futures, który prezentuje się najkorzystniej.

Należy przewidzieć, co stanie się z właściwościami portfela, jeżeli do jego tworzenia weźmiemy, specjalistyczne produkty inwestycyjne o prawie zerowej korelacji z rynkami tradycyjnymi (akcje, obligacje), fundusze typu managed futures reprezentowane przez fundusz inwestycyjny Superfund Q-AG. Parametry portfela złożonego z obligacji, akcji i funduszu managed futures mają zdecydowaną przewagę zarówno pod względem stopy zwrotu, jak i maksymalnego drawndownu (najwyższe stopy zwrotu i najniższe maksymalne spadki cen w okresie). Efektem wysokiej stopy zwrotu tego portfela jest również najwyższy wskaźnik Sharpe'a,

który wynosi aż 0, 6 pkt.

Źródło: MATERIAŁY I STUDIA - ZESZYT 158

Analiza portfelowa metodą Markowitz'a

Korzystając z modelu Markowitz'a można wyznaczyć tzw. efektywny portfel inwestycyjny, który w sposób dalece prawdopodobny jest w stanie wyznaczyć portfel spółek, w których inwestowanie będzie opłacalne. Oczywiście wszystkie obliczenia muszą uwzględniać czynnik czasu, a co za tym idzie nie sprowadza się to do przeprowadzania ciągłej analizy rynku. Oczekiwane stopy zwrot w inwestowane akcje muszą pozostać atrakcyjne dla inwestora, który oczekuje pokrycia własnych kosztów i osiągnięcia zakładanych zysków. Oczywiście, jak to zostało już wcześniej powiedziane, sytuacja na rynku, giełdzie nie zawsze jest do przewidzenia, ponieważ gospodarką rządzi wiele różnych czynników, które nie zawsze dadzą się przewidzieć a tym bardziej kontrolować. Nie można także ich w sposób jasny stosować w analizie numerycznej, przy matematycznym, czy statystycznym rozpatrywaniu danego problemu, bowiem zazwyczaj nie można ich stopnia nasilenia zmierzyć. Pomiar nasilenia danego zjawiska wiąże się z konstrukcją skali jego pomiaru. Takimi zjawiskami, które w ogromnym stopniu mają wpływ na gospodarkę światową jest sytuacja polityczna i społeczna. Czynniki takie sprawiają, że inwestycje finansowe są związane z ciągłym ryzykiem straty zainwestowanych środków finansowych lub nie osiągnięcia zamierzonych korzyści.

Posługując się modelem Markowitz'a można dokonać aktualnej oceny preferencji rynkowych. Na podstawie danych historycznych dotyczących kształtowania się stóp zwrotu

z inwestycji w akcje, dalece prawdopodobnym jest wyznaczenie pakietu akcji spółek, dla których w przyszłym okresie należy spodziewać się największego możliwego zysku, jaki zakłada inwestor giełdowy, przy ponoszeniu najmniejszego ryzyka, nieodzownego

w inwestycjach na parkiecie.

Powiedziane już zostało, że analiza portfelowa Markowitz'a jest przeprowadzana

na podstawie stóp zwrotu akcji w przeszłości. Stopę zwrotu w okresie nas interesującym wyznaczyć można stosując wzór.

gdzie:

Pi(t) - cena i-tej akcji osiągnięta w t- okresie,

Pi(t-1) - cena i-tej akcji osiągnięta w (t-1)-okresie,

Di(t) - dywidenda wypłacona w (t-1)-okresie.

Źródło: A. Weron, R. Weron, „Inżynieria finansowa”

Interesując się możliwą do osiągnięcia stopą zwrotu z zainwestowanych akcji inwestor posługuje się prostym wzorem na średnią arytmetyczną.

Gdzie oznaczenia, jak poprzednio.

N - ilość rozpatrywanych w analizie stóp zwrotu z przeszłości.

Dokonując kolejnych obliczeń należy wyznaczyć wagi i- tej akcji, czyli udział w portfelu. Zatem w oznacza sumą udziałów wszystkich akcji, co sprowadza się, że wyrażenie:

musi być prawdziwe .

Zatem oczekiwaną stopę zwrotu z tak wyspecyfikowanego portfela szacujemy zgodnie

ze wzorem:

Stopa zwrotu oszacowana dla danego portfela powinna być wyższa aniżeli minimalne stopy pojedynczych akcji i pozostawać niższą od zakładanej maksymalnej stopy zwrotu, ze względu na ponoszone przy takiej stopie ryzyko.

Szacując natomiast ryzyko związane z inwestycjami w papiery wartościowe można się posłużyć np.; statystycznymi miarami zróżnicowania, czyli wariancją (Vi) i pierwiastkiem kwadratowym z wariancji, czyli odchyleniem standardowym(Si). Oba wzory (dla i- tej akcji) zostają zamieszczone poniżej w podanej kolejności.

Źródło: A. Weron, R. Weron, „Inżynieria finansowa”

Odchylenie standardowe, jak sama nazwa wskazuje pozwala oszacować o ile odchylały się stopy zwrotu akcji w danym okresie od średniej obliczonej dla tego okresu.

Oznacza to, że ryzyko portfela akcji mierzone wariancją stopy zwrotu portfela jest większe od kwadratu ważonej sumy ryzyk poszczególnych papierów wartościowych, mierzonych odchyleniami standardowymi stóp zwrotu.

Wyznaczając efektywny portfel złożony z k- papierów wartościowych należy przyjąć założenie o minimalnej stopie zwrotu R0 i dokonać rozwiązania problemu programowania kwadratowego, czyli zminimalizować wariancję stóp zwrotu dla całego portfela. Przyjmując jednocześnie, że oczekiwana stopa zwrotu osiągnie wartość wyższą od przyjętej minimalnej stopy zwrotu. Minimalna stopa zwrotu jest stopą o najniższej wartości możliwej

do zaakceptowania przez inwestora. Decyzja o wyborze portfela polega na wybraniu, zatem portfela papierów wartościowych z najmniejszym, będącym do przyjęcia ryzykiem, czyli

z najmniejszymi wahaniami w przeszłości stopy zwrotu oraz zadowalającej oczekiwanej stopie zwrotu z tego portfela.

Źródło: A. Weron, R. Weron, „Inżynieria finansowa”

Współczesna teoria portfelowa

Jedną z najważniejszych konkluzji, które, można wyciągnąć z teorii portfelowej, jest to,

że dla inwestora indywidualnego, odpowiednią jednostką analizy musi zawsze być cały portfel inwestycyjny, a nie poszczególne aktywa. W istocie korelacja części składowych portfela,

a nie tylko ilość składników portfela ma największy wpływ na obniżenie, ryzyka portfela.

Założenie teorii portfelowej o doborze do portfela instrumentów nieskorelowanych między sobą może być trudne do zrealizowania. Aby pozbyć się tego mankamentu w celu skonstruowania dobrze zdywersyfikowanego portfela i ograniczenia ogólnego ryzyka portfela można rozważać włączenie do portfela funduszu typu managed futures, instrumentu nieskorelowanego z pozostałymi klasami aktywów. Możemy wtedy stworzyć portfel, dający maksymalną stopę zwrotu przy danym poziomie ryzyka.

Źródło; tekst z "Gazety Giełdy Parkiet"

Podsumowanie

Jak widzimy z rozważań w pracy, możemy otrzymywać różne optymalne portfele, które będą sie różniły od siebie ryzykiem w zależności od oczekiwanej stopy zwrotu.

Zauważmy, że jeśli skupimy się na bogactwie, z pewnością możemy założyć, że inwestor woli mieć więcej niż mniej. Jednak w przypadku dużego bogactwa jego wzrost o 1% ma już niewielkie znaczenie na poziom życia inwestora i dominować mogą inne czynniki (np. bezpieczeństwo inwestycji) i tak zwana krańcowa użyteczność może już nawet maleć.

W takich podejściach definiuje (przyjmuje) się pewną funkcję użyteczności a tworzenie portfela sprowadza się do optymalizacji oczekiwanej użyteczności.

W modelach stochastycznej dominacji porównuje się dystrybuanty stóp zwrotu. Minimalizujemy, przy pewnych dodatkowych warunkach w zależności od preferencji inwestora, prawdopodobieństwo uzyskania stóp zwrotu, co najmniej równych niż dana było

największe.

W portfele specjalistyczne są na ogół konstruowane o inne zasady. Najbardziej znane

są portfele arbitrażowe, które zwykle wykorzystują oprogramowanie do automatycznego poszukiwania zysku arbitrażowego. Niektóre instytucje finansowe oferują strategie budowane w oparciu o sztuczną inteligencję wykorzystujące proces automatycznego uczenia się. Ostatnio powstaje mnóstwo różnego rodzaju specjalistycznych funduszy inwestycyjnych ograniczających swoją działalność do konkretnego rynku czy jego sektora. Konstruowane

w taki sposób, mogą portfele mieć krańcowo odmienne relacje między ryzykiem

a użytecznością. Wymienimy tu tylko fundusze typu BRIC inwestujące na rynkach Brazylii, Rosji, Indii i Chin.

Osobnym, niezwykle trudnym zagadnieniem jest konstrukcja portfela optymalnego, w którym wagi są liczbami całkowitymi, co oczywiście jest bardziej realistyczne, niż założenie

o doskonałej podzielności dóbr. Stosunkowo łatwo można znaleźć przykłady, że metoda "brutalnej siły”, czyli takie zaokrąglanie wag by odpowiadały całkowitej liczbie akcji

w portfelu nie jest dobrym rozwiązaniem. Współczesne komputery pozwalają

na implementację algorytmów, które realizują ten cel.

W teorii portfela Makowitz'a każdy inwestor musi zdecydować, jak duże ryzyko jest

w stanie podjąć i dopiero wtedy może użyć przedstawionych w pracy narzędzi matematycznych do dywersyfikacji portfela. Chociaż teoria ta jest bardzo pomocna, to jednak dalej najważniejsza kwestia jest wiedza i doświadczenie inwestora.

Bibliografia:

Źródło: Fraktal - Wikipedia, wolna encyklopedia

Źródło: A. Gabryś Zarządzanie wartością

Źródło: Zeszyt naukowy-Kolegium zarządzania i finansów, J .Kamiński, J. Komorowski

Źródło: http://www.tradersedgeindia.com/elliot_wave_theory.htm

Źródło: google, Autor: Chodziki Mariusz - Finanse bez tajemnic

Źródło: Marcin Mosiądz, Fitz Roy-www.fitz-roy.pl

Źródło: Magictrader WWW.rorex-analizy.blogsport.com

Źródło: http://stooq.com/g/a/?s=pzu

Źródło: Materiały konferencyjne pod red. Marii Gagackiej, „Gospodarka rynkowa w Polsce w drodze do Unii Europejskiej”

Źródło: A. Weron, R. Weron, „Inżynieria finansowa”

Źródło: Nowoczesne finanse N a r o d o w y B a n k P o l s k i

Źródło: E. F. Fama, Efficient Capital Markets: AReview of Theory and Empirical Work, „Journal of Finance”, Nr 25 (2) 1970, s. 383-417.

Źródło: A. Weron, R. Weron, „Inżynieria finansowa”

Źródło: Jajuga, Jajuga 1996

Spis treści

28

Wyszukiwarka

Podobne podstrony:

Ryzyko na rynku kapitałowym, Studia, Rynki finansowe

Instytucje rynku finansowego, Studia, Rynki finansowe

test3-Notatek.pl, Studia, Rynki Finansowe

test2-Notatek.pl, Studia, Rynki Finansowe

{ragan - testy 2-Notatek.pl, Studia, Rynki Finansowe

raganiewicz testy - poprawione-Notatek.pl, Studia, Rynki Finansowe

Rynki finansowe lista 1, finanse i rachunkowość - studia, rynki finansowe

Zadania - Kontrakty terminowe, Studia, Rynki Finansowe, Ćwiczenia

Rynek pieniężny, Studia, Rynki finansowe

Instrumenty pochodne (5), Studia, Rynki Finansowe, RF 2012

Giełda pw (4), Studia, Rynki Finansowe, RF 2012

Rynki finansowe lista 2, finanse i rachunkowość - studia, rynki finansowe

Uczestnicy rk (3), Studia, Rynki Finansowe, RF 2012

Instrumenty finansowe (2), Studia, Rynki Finansowe, RF 2012

R FIN lista 3, finanse i rachunkowość - studia, rynki finansowe

Koszt kapitału jako główne kryterium wyboru źródła finansowania, Studia, Rynki finansowe

ragan - testy-Notatek.pl, Studia, Rynki Finansowe

Rynek kaitałowy, Studia, Rynki finansowe

więcej podobnych podstron