PRZEMIANY STRUKTURALNE W POLSCE A WZROST GOSPODARCZY

Literatura

Modele i polityka makroekonomiczna, pod red. Welfe A., Polskie Wydawnictwo Ekonomiczne, Warszawa 2002

Struktura gospodarki transformującej się: Polska 1990-1998 i projekcja do roku 2010, pod red. A. Lipowski, Instytut Nauk Ekonomicznych PAN, Wydawnictwo Ziggurat, Warszawa 2000

Wzrost gospodarczy w Polsce. Perspektywa średniookresowa, pod red. J. Lipowskiego, W. M. Orłowskiego, Polskie Towarzystwo Ekonomiczne, Warszawa 2001

Ekonomista 1999 nr 5, Wydawnictwo Key Text, Warszawa, Lipowski A., Zmiany w strukturze PKB w Polsce w okresie transformacji 1990-97/98

Ekonomista 1997 nr 3, Wydawnictwo Key Text, Warszawa, Buga J., Kuszewski T., Zmiany strukturalne w gospodarce Polski i wybranych krajów świata. Analiza porównawcza

I. GŁÓWNE POJĘCIA I ZALEŻNOŚCI MIĘDZY NIMI

Przez strukturę gospodarki rozumie się relacje pomiędzy poszczególnymi elementami gospodarki a całością gospodarki, jak również stosunki między poszczególnymi jej elementami, można wyróżnić co najmniej dwa sposoby jej traktowania.

Po pierwsze, pojęcie struktury odnosi się zarówno do sfery realnej, jak i sfery regulacji. Zalicza się tutaj nie tylko strukturę tworzenia i podziału dochodu narodowego, ale również strukturę majątku produkcyjnego, strukturę zatrudnienia oraz relacje między sektorami prywatnymi i publicznymi. Przemiany strukturalne, które na ogół dokonują się w długim okresie czasu, oznaczają w tym kontekście istotne i zauważalne zmiany w całej gospodarce lub w jej częściach; te ostatnie są jednak na tyle ważące, że wywierają piętno na całym systemie ekonomicznym.

Po drugie, pojęcie struktury gospodarki można odnieść wyłącznie do strefy realnejW takim ujęciu można mówić o rzeczowej (materialnej) strukturze, gdyż dotyczy ona jedynie rzeczowych elementów systemu ekonomicznego. Ponadto, struktura ta może być charakteryzowana w trzech wymiarach: makro-, mezo- i mikroekonomicznym, zaś kryterium tego zróżnicowania jest stopień agregacji wielkości realnych.

Makrostruktura jest, więc interpretowana jako stosunek poszczególnych elementów sfery realnej w najbardziej zagregowanym ujęciu, czyli w skali całej gospodarki; chodzi tu o produkcję, wymianę międzynarodową i sferę podziału. W długim okresie następują zmiany makrostruktury, polegające na przekształceniach relacji ilościowych między sektorami lub działami gospodarki. Analizę można dokonywać w oparciu o trzy sekcje działalności PKB: rolnictwo, przemysł i usługi rynkowe, które dotyczą handlu i tzw. usług finansowo - biznesowych (usługi bankowe, kapitałowe, ubezpieczeniowe, usługi świadczone firmom).

Natomiast w dziedzinie podziału realnego dochodu narodowego odnotowuje się zmiany proporcji między konsumpcją (indywidualną i zbiorową) inwestycjami oraz eksportem.

Z kolei gałęzie przemysłu wraz z układem branż tworzą szczebel niższy, zwany mezostrukturą, nie jest to jednak odrębna struktura, powstaje ona w następstwie dezagregacji struktury całej sfery realnej.

Kontynuując proces dezagregacji, można wyróżnić mikrostrukturę obejmującą najmniejsze elementy ten sfery: asortymenty, grupy wyrobów i pojedyncze produkty.

Kryteria oceny zmian strukturalnych powinny być syntetyczne i charakteryzować zjawiska, które związane są z upływem czasu. Powinny one uwzględniać zmiany:

ilościowe, obrazujące intensywność (tempo) przemian struktury produkcji - agregowanej w układzie gałęziowym lub branżowym - w przyjętym okresie,

jakościowe, pozwalające odpowiedzieć na pytanie, czy dokonujące się w danym czasie i z określoną intensywnością zmiany strukturalne są korzystne czy nie.

II. ZMIANY W ELEMENTACH STRUKTURY WYTWARZANIA PKB WEDŁUG SEKTORÓW W LATACH 1990 - 2000

1. Analiza sektorowa w Polsce w latach 1990-2000

W latach 90-tych w gospodarce polskiej wystąpiły gwałtowne przemiany strukturalne, które znajdują odzwierciedlenie w zmianach dynamiki produkcji poszczególnych sekcji i działów gospodarki. Zmiany te nie dotyczyły tylko różnic tempa wzrostu, ale także struktury własnościowej i wyposażenia gospodarki w czynniki produkcji (wykorzystany kapitał i praca), pogłębiały się związki z gospodarką światową, wzrosła jakość produkcji oraz spadła uciążliwość procesów produkcyjnych dla środowiska.

W gospodarce polskiej w okresie jej rynkowo - kapitalistycznej transformacji można wyodrębnić różne stadia, różniące się charakterem i dynamiką systemowych przemian oraz ich czynnikami sprawczymi. Analizując procesy przemian strukturalnych w Polsce bierzemy pod uwagę dziesięcioletni okres zawierający lata 1990-2000. Analiza jest przeprowadzona w podziale na trzy okresy: 1990-1991, 1992-1997, 1998-2000.

W latach 1990-1991 mieliśmy do czynienia z reformą deflacyjną i liberalizacyjną, oraz wstępną restrukturyzacją gospodarki, co spowodowało w efekcie m.in. gwałtowny skok inflacji i dotkliwą recesję. Jako efekt liberalizacji gospodarki, a jednocześnie słabości nowo tworzonych rozwiązań instytucjonalnych, rozwinęła się produkcja w tzw. szarej strefie. Początek lat 90-tych to gwałtowne przekształcenia popytu zagregowanegoi znacznie wolniejsze dostosowania podaży zagregowanej, przez co obniżyła się znacznie mierzona wskaźnikami PKB aktywność gospodarcza kraju.

Recesji towarzyszyły dotkliwe koszty społeczne: stosunkowo wysokie i nieznane otwarte bezrobocie, a także znaczna redukcja realnych wynagrodzeń, świadczeń socjalnych, oraz nagromadzonych oszczędności i w rezultacie również spożycia. Równocześnie pojawiały się jednak efekty korzystne, które rekompensowały częściowo ponoszone przez społeczeństwo koszty m.in.: upragnione zmiany polityczne, modernizacja i dostosowania rynkowe działalności produkcyjnej, jakościowy przełom we wszystkich równoważonych segmentach rynku oraz szanse dla inicjatyw i przedsiębiorczości.

W następnym okresie obejmującym lata 1992-1997 miały miejsce także reformy instytucjonalne, które miały przyczynić się do wyeliminowania z gospodarki instytucji działających w PRL-u, oraz zapoczątkować powstawanie nowych m.in. przez: rozwój sektora finansowego (rynek kapitałowy i system bankowy), prywatyzację sektora finansowego i realnego, rozwój przedsiębiorczości i konkurencji. Biorąc pod uwagę w/w sfery dało się zauważyć postęp, jednak nie był on na tyle wystarczający by zwiększyć międzynarodową konkurencyjność Polski, a co za tym idzie przybliżyć perspektywę wejścia Polski do Unii Europejskiej. Nastąpiło zwiększenie rozmiarów działalności szarej strefy (mierzone relacją produkcji do PKB) co przynosiło zarówno efekty pozytywne (produkcja, zatrudnienie, eksport), jak i negatywne (unikanie płacenia podatków, korupcja urzędników państwowych). W ostatnich latach badanego okresu nastąpił „złoty okres polskiej transformacji”. Uzyskane w latach poprzednich znaczne zaawansowanie przebudowy ustrojowej i techniczno - organizacyjnej wraz ze sprzyjającymi warunkami otoczenia przyczyniły się do osiągnięcia stosunkowo wysokiego tempa wzrostu produkcji, inwestycji i konsumpcji. Średnioroczne realne tempo wzrostu PKB wyniosło 6,7% i było w tym okresie jednym z najwyższym w gospodarce światowej.

Ostatni okres charakteryzuje się spadkiem tempa wzrostu PKB. Związane to było z kryzysem finansowym w Rosji, który spowodował załamanie się eksportu polskiego na rynek rosyjski. Niekorzystnie wpłynął również kryzys walutowy, a następnie ekonomiczny w szeregu wyróżniających się dotąd wysoką dynamiką krajach południowo - wschodniej Azji i w niektórych krajach Ameryki Łacińskiej. Duży wpływ miała stosunkowo niska dynamika większości gospodarek Unii Europejskiej, zwłaszcza gospodarki niemieckiej, będącej największym polskim partnerem handlowym. Kolejnym ważnym czynnikiem był wzrost cen ropy naftowej na światowych rynkach, działający niemal powszechnie jako kosztowy (podażowy) impuls krajowej inflacji i czynnik tłumiący dynamikę gospodarczą. W stosunkach krajowych było to przede wszystkim wyczerpywanie się tzw. płytkich (łatwych) rezerw rozwojowych co było związane m.in. z dynamiką przeciętnych wynagrodzeń nominalnych, która przewyższała znacznie wzrost wydajności pracy i stała się zarówno przyczyną inflacyjnej presji, jak i jedną z przyczyn malejącej rentowności przedsiębiorstw. Wzrosło napięcie w finansach publicznych i równowadze makroekonomicznej, spowodowane głównie przez równoczesne wdrażanie czterech reform ustrojowych (samorządowej, emerytalnej, ochrony zdrowia i edukacyjnej). Pojawił się stosunkowo silny wzrost presji inflacyjne, jako złożone następstwo dotkliwej suszy, niższych plonów i niższej krajowej podaży szeregu podstawowych produktów rolnych. Presję tą wzmacniała państwowa ochrona dochodów rolniczych przy użyciu wysokich ceł antyimportowych.

Dane liczbowe zawierające powyższe sentencje zawarte są w poniższych tabelach.

Tabela 2. Zmiany w elementach struktury wytwarzania PKB w Polsce w 1990-2000 (ceny stałe)

|

Udział wartości dodanej brutto w PKB (w %) |

|

|

|

|

|

|||||

Dziedziny działalności |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

Rolnictwo |

7,3 |

8,4 |

8,6 |

8,8 |

7,2 |

7,4 |

7,2 |

6,9 |

7,3 |

7,3 |

6,7 |

Przemysł |

43,6 |

39,2 |

29,6 |

31,1 |

32,7 |

33,8 |

34,4 |

35,6 |

37,1 |

38,2 |

40,7 |

Handel |

13,0 |

15,2 |

16,5 |

16,9 |

15,9 |

15,8 |

16,2 |

16,2 |

17,0 |

18,2 |

18,9 |

Usługi finansowo-biznesowe |

2,2 |

4,0 |

|

|

|

|

|

|

|

|

|

Pośrednictwo finansowe |

|

|

0,4 |

0,5 |

0,9 |

1,1 |

1,1 |

1,0 |

1,1 |

1,5 |

1,7 |

Obsługa nieruchomości i firm |

|

|

7,8 |

7,7 |

7,8 |

7,6 |

7,4 |

7,3 |

7,6 |

7,4 |

7,7 |

Analizując dane zawarte w powyższych tabelach można stwierdzić jak kształtowała się dynamika i udział produktu krajowego brutto w poszczególnych sektorach gospodarki polskiej.

W latach 1990-1991 zmiany w strukturze tworzenia PKB w Polsce były wywołane różnicami w tempie spadku wartości dodanej brutto różnych sekcji w stosunku do PKB. Stanowiące trzon sektora I rolnictwo cechowało się zwiększonym udziałem w PKB wartości dodanej brutto o 1,1 punktu procentowego. Natomiast udział wartości dodanej brutto przemysłu, który stanowi trzon sektora II zmniejszył się o około 4 punkty procentowe w stosunku do roku poprzedniego. Wartość dodana brutto handlu wykazała wysoką dynamikę wzrostu, co spowodowało zwiększenie się jego udziału w PKB. Ze względu na brak danych GUS dotyczących dynamiki wartości dodanej brutto usług finansowo - biznesowych posłużyłyśmy się danymi szacunkowymi, z których wynika, że wzrósł ich udział w PKB, było to spowodowane żywiołowym rozwojem usług rynkowych w bankowości, sferze nieruchomości, informatyce, reklamie itp.

Powyższe zmiany makrostrukturalne zostały spowodowane przez następujące procesy zmieniające warunki popytu:

redukcję popytu na środki produkcji w ramach obniżanych inwestycji,

spadek popytu na materiały i energię w stosunku do produkcji bieżącej,

wzrost popytu na eksport ze strony krajów zachodnich,

zanik popytu na nadmierne zapasy,

zanik popytu na produkcję finalną (konsumpcyjna) przeznaczoną do dalszego przetwórstwa,

pojawienie się popytu zgodnego z preferencjami konsumentów.

Zrezygnowanie z planistycznych piorytetów strukturalnych PRL miało znaczny wpływ na przemysł. Struktura potencjału przemysłowego była więc najsłabiej dostosowana do nowych warunków popytu i podaży. Na zmiany te inaczej zareagowało rolnictwo, które relatywnie zwiększyło swój udział w PKB. Jednak najbardziej widoczne zmiany dały się zauważyć w handlu i usługach finansowo - biznesowych.

Zmiany w latach 1992-1997 następowały wraz z rosnącym (do 1995 roku) tempem wzrostu PKB, a następnie wzrostem utrzymującym wysoką dynamikę (1996-97). Zmiany w strukturze tworzenia PKB wynikały z różnic w tempie wzrostu wartości dodanej brutto poszczególnych sekcji PKB.

W latach wzrostu gospodarczego udział sektora I był niestabilny i zmieniał sięw kilkuletnich przedziałach. O ile w latach 1992 - 1993 sektor ten umacniał swój wkładw PKB na poziomie powyżej 8%, to w okresie 1994 - 1996 wkład ten obniżył się do około 7%, a dla roku 1997 jest on szacowany zaledwie na 6,9%.

Siła napędowa wzrostu znaczenia sektora II dla rozwoju gospodarki był przemysł, którego udział w analizowanym okresie był rosnący z roku na rok. Również wartość dodana brutto pośrednictwa finansowego wykazała wzrost swego udziału w PKB. Wartość dodana brutto handlu wykazała spadek udziału w PKB, tendencja ta jednak nie była znacząca, dlatego w zasadzie można mówić o stabilizacji udziału tej sekcji w PKB. Podobną stabilizacyjną tendencję wykazywała wartość dodana brutto obsługi nieruchomości i firm.

W wyniku niekorzystnych uwarunkowań wewnętrznych i zewnętrznych, zarówno spowodowanych przez politykę makroekonomiczna, jak i od niej niezależnych, dynamika gospodarki polskiej od połowy 1998 roku ulega spowolnieniu. Tempo wzrostu PKB wynoszące 6,0 punktu procentowego w 1996 r. i 6,8 punktu procentowego w 1997 r., spadło do 4,8 punktu procentowego w 1998 r. oraz do 4,1 rok później. Spadkowa tendencja utrzymywała się w 2000 roku.

Rolnictwo w latach 1998-1999 uplasowało się na poziomie 7,3%, co oznacza, że w stosunku do roku poprzedniego wykazało się tendencją wzrostową o 0,4 punktu procentowego. Natomiast w rok później spadło do poziomu 6,7%. Sektor II i III w przeciwieństwie do udziału rolnictwa wykazał w badanym okresie tendencję rosnącą.

2. Analiza sektorowa Polski na tle krajów Europy Zachodniej

Można dokonać analizy porównawczej między elementami struktury tworzenia PKB Polski i krajów zachodnioeuropejskich. W tym celu należy porównać makrostrukturę polską z w/w okresu z makrostrukturą sześciu badanych państw Europy. Aby było to możliwe należy określić wielkość PKB na 1 mieszkańca ( w cenach z 1990 roku, według siły nabywczej) w Polsce w badanym okresie; kształtował się on od 5100 USD w 1992 roku do około 6700 USD w roku 1997. Na podstawie danych OECD można określić lata, w których PKB na 1 mieszkańca wybranych krajów był najbliższy poziomowi PKB w Polsce.

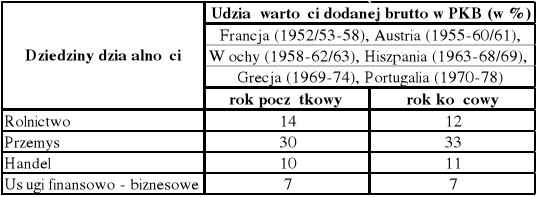

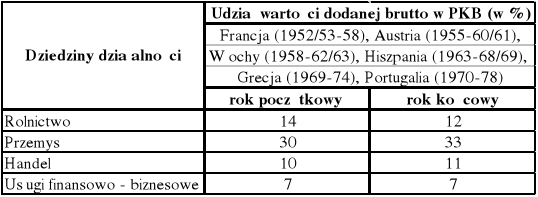

Tabela 3. Zmiany w elementach struktury wytwarzania PKB w sześciu krajach Europy Zachodniej w okresie statystycznie porównywalnym z Polską z okresu 1992-1997 (ceny stałe, dane uśrednione i zaokrąglone)

W przypadku rolnictwa i przemysłu tendencja zmian w tej strukturze jest podobna: we wszystkich badanych krajach wartość dodana brutto rolnictwa wykazywała w badanym okresie tendencję do względnego spadku w strukturze tworzenia PKB, natomiast przemysł - do względnego wzrostu. W odniesieniu do handlu a zwłaszcza usług finansowo - biznesowych można zaobserwować wahania (spadek, wzrost, stabilizacja). W krajach Europy Zachodniej we wczesnym etapie rozwoju gospodarczego, po II wojnie światowej występowały dwa zjawiska: dezagraryzacja i industrializacja wraz z niejednoznacznymi tendencjami w sferze handlu i pozostałych usług rynkowych.

Porównując tendencję zmian zaobserwowane w Polsce i w większości badanych krajów Europy Zachodniej można stwierdzić, że w przypadku rolnictwa i przemysłu tendencje te pokrywają się gdyż w Polsce również mieliśmy do czynienia z dezagraryzacją i industrializacją. Natomiast relatywny wzrost usług finansowo - biznesowych był uwarunkowany niską podstawą wyjściową, dlatego też nie można powiedzieć, że Polska w okresie rozpoczynającej się transformacji weszła na ścieżkę długookresowej serwicyzacji analogicznie do krajów Europy Zachodniej (w późniejszym okresie ich rozwoju). W Polsce od 1994 roku sektor ten nie wykazuje tendencji do relatywnego zwiększania się, wynika z tego że normalny proces serwicyzacji jeszcze się nie rozpoczął.

2. Zmiany w strukturze przemysłu

Analizując zmiany strukturalne w przemyśle trzeba pamiętać, że składa się on z dwóch jakościowo różnych części: surowcowo - materiałowo - energetycznej (górnictwo i kopalnictwo oraz energia elektryczna, gaz i woda) i przetwórczej. Pod wieloma względami pozytywne zmiany strukturalne skoncentrowane były w części przetworzonej przemysłu, podczas gdy część surowcowo - materiałowo - energetycznej od niej odstawała.

Produkcja sprzedana dotyczy całokształtu działalności podmiotów gospodarczych tj. zarówno działalności przemysłowej, jak i nieprzemysłowej. Produkcja sprzedana przemysłu obejmuje:

wartość sprzedanych wyrobów gotowych (niezależnie od tego czy otrzymano za nie należne opłaty), półfabrykatów i części własnej produkcji,

wartość obrotów i usług świadczonych odpłatnie, tj. zarówno przemysłowych jak i nieprzemysłowych,

zryczałtowaną odpłatność agenta w przypadku zawarcia umowy na warunkach zlecenia lub pełne przychody agenta w przypadku zawarcia umowy agencyjnej.

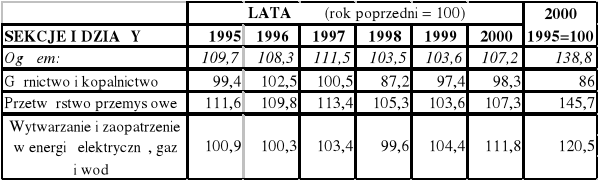

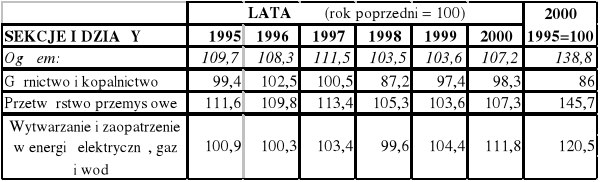

Tabela 5. Dynamika produkcji sprzedanej przemysłu (ceny stałe)

Biorąc pod uwagę okres 1995-2000 można wysunąć wniosek, że najmniej rentownym działem jest górnictwo i kopalnictwo, ponieważ jego dynamika z roku na rok przyjmuje mniejsze wartości. Na znaczeniu zyskuje przetwórstwo przemysłowe, które charakteryzuje się dość znacznym tempem wzrostu. Porównując rok 1995 z 2000 można zauważyć jego pokaźny wzrost, bo aż o 34,1 punktu procentowego w przeciągu badanego okresu. Duże tempo wzrostu daje się również zaobserwować w przypadku wytwarzania i zaopatrzenia w energię elektryczną, gaz i wodę.

Stopień przetworzenia obrazuje poziom zaawansowania technologicznego produkcji, co ma istotne znaczenie rynkowe. Produkcja wysoko przetworzona jest zazwyczaj mniej podatna na wahania koniunkturalne aniżeli produkcja nisko przetworzona, łatwiej można dla niej znaleźć rynki zbytu, stanowi przedmiot silnie rozwijającego się na świecie handlu wewnątrzgałęziowego. Ponadto produkcja ta w relatywnie mniejszym stopniu zużywa nieodnawialne zasoby naturalne. Przechodzenie z produkcji nisko (przez średnio) do wysoko przetworzonej stanowi ogólną prawidłowość rozwoju gospodarczego i oznakę zwiększania się dojrzałości struktury przemysłu.

Tabela 8. Zmiany udziałów procentowych w produkcji sprzedanej ogółem (wg przychodów ze sprzedaży wyrobów i usług) grup niewysoko i nisko przetworzonej (ceny bieżące) (w %)

Z tablicy zmian udziałów procentowych wynika, że w punkcie wyjścia (czyli roku 1992) produkcja nisko przetworzona stanowi prawie 30% produkcji sprzedanej przemysłu, zaś produkcja nisko przetworzona jest od niej dwa razy mniejsza. Analizując kolejne lata można zaobserwować spadek udziału produkcji nisko przetworzonej na korzyść produkcji wysoko przetworzonej, aż do roku 1997, kiedy to zaczęła dominować w przemyśle produkcja wysoko przetworzona.

Na przestrzeni badanego okresu można zauważyć spadek o 10 punktów procentowych produkcji nisko przetworzonej i wzrost o około 6 punktów procentowych produkcji wysoko przetworzonej.

Niewłaściwe prowadzenie polityki gospodarczej w stosunku do przemysłu gdzie według orientacyjnych szacunków przeszło połowa ogółu środków pochodzących z ukrytych i jawnych subsydiów i dotacji była w badanym okresie przeznaczana (formalnie lub nieformalnie) na cele operacyjne, a nie na efektywną restrukturyzację przedsiębiorstw. Należy tutaj dodać również wydatki socjalne kosztem nakładów na rozwój kapitału ludzkiego. Przedsiębiorstwa przemysłowe miały również stworzone nierówne szanse rozwoju i restrukturyzacji, gdyż jedna część z nich (nieefektywna) korzystała z koncesji podatkowych - tolerowane przez władze fiskalne zaległości podatkowe przedsiębiorstw oraz rozmaite uznaniowe redukcje podatków np. umarzanie, ulgi, rozkładanie na raty itd., koncesje te powodują podtrzymywanie produkcji rynkowo zbytecznej np. węgla kamiennego - a inna zaś (dochodowa) była nadmiernie obciążona rozmaitymi podatkami.

W celu polepszenia sytuacji polskiego przemysłu należałoby przeprowadzić następujące działania:

konsekwentne i radykalne zaprzestanie praktyk podtrzymywania produkcji (i potencjału produkcyjnego), na którą nie ma dostatecznego popytu (w perspektywie). Chodzi to zwłaszcza o przypadki sztucznego forsowania (bądź tolerowania przez państwo) nieopłacalnej sprzedaży węgla kamiennego, cukru oraz rozmaitych asortymentów produkcji zbrojeniowej, gdyż oznacza to konserwowanie produkcji rynkowo zbytecznej. Działania te mają bezpośredni związek z kwestia dalszego obniżania udziału produkcji nisko przetworzonej produkcji przemysłowej, gdyż udział ten jest nadal zbyt duży.

powiększać udział produkcji wysoko przetworzonej w produkcji przemysłowej, co wiąże się z koniecznością przyspieszenia dynamiki produkcji nowoczesnej. Kluczową kwestią jest efektywność nakładów na innowacje z punktu widzenia przyspieszenia wdrożeń nowej technologii modernizującej metody produkcji i wyroby.

intensyfikować procesy dywestycyjne, które polegają na szybszym niż dotychczas pozbywaniu się nieefektywnego majątku, co umożliwia bardziej energicznie zastępowanie go w istniejących przedsiębiorstwach przemysłu przetwórczego majątkiem nowoczesnym i bardziej wydajnym, a to z kolei warunkuje wdrażanie nowych technologii.

zmniejszyć nadzatrudnienie w wielu dziedzinach przemysłu, które nadal jest głównym powodem strat finansowych. Tak jest np. w przemyśle węgla kamiennego i hutnictwie żelaza i stali.

przeprowadzić prywatyzację majątku trwałego w przemyśle przetwórczym, bowiem pozostawienie tam prawie połowy majątku we własności sektora publicznego stanowić może istotną barierę postępów w unowocześnieniu struktury przemysłu w wielu jego sferach. Szczególnie jednak zła sytuacja istnieje w przemyśle węglowym oraz elektroenergetycznym, gdzie niezbędne jest w ogóle rozpoczęcie autentycznej prywatyzacji. Dotyczy to również przemysłu metalurgicznego.

III. WEWNĄTRZGAŁĘZIOWE PRZEMIANY STRUKTURALNE W LATACH 1995 - 2000

1. Zmiany strukturalne w rolnictwie

Polska jest krajem tradycyjnie rolniczym i ma w tym zakresie duże możliwości rozwojowe, z uwagi na niedostateczne wykorzystanie istniejącego potencjału produkcyjnego. Rolnictwo może w pełni pokryć nie tylko krajowe potrzeby żywnościowe, ale wyprodukować znaczną nadwyżkę, która można wyeksportować, czyniąc z rolnictwa istotne źródło dochodu narodowego.

Jednakże niedostateczne zmiany, jakie zaszły w naszym rolnictwie powodują, że oddziałuje ono hamująco na wzrost gospodarczy kraju. Z uwagi jednak na funkcję strategiczną (produkcja żywności) oraz ogólnospołeczną rolnictwa, konieczne jest podejmowanie i wspieranie wszelkich działań, które mogą poprawić sytuację w tym dziale gospodarki.

Rozwój polskiego rolnictwa, w naszych obecnych i przyszłych warunkach nie może polegać na zwiększeniu jego produkcji, lecz głównie na wzroście efektywności pracy rolnika i ulepszeniu jakości produktów rolnictwa. Tylko takie pojmowanie rozwoju rolnictwa umożliwi polskiemu rolnictwu spełnienie wymogów gospodarki rynkowej, otwartej na wymianę w skali światowej. Zadania tak określone można realizować i utrwalać stwarzając za pomocą środków polityki gospodarczej warunki przemian w strukturze gospodarstw rolnych i ich produkcji.

Pojęcia, które przedstawiłyśmy w naszej analizie wymagają krótkiego scharakteryzowania.

Globalna produkcja rolnicza obejmuje (ustaloną szacunkowo):

produkcję roślinną, tj. surowce (nieprzetworzone) produkty pochodzenia roślinnego (zbiory danego roku),

produkcję zwierzęcą, tj. produkcję żywca rzeźnego oraz surowców (nieprzetworzonych) produktów pochodzenia zwierzęcego i przyrost pogłowia zwierząt gospodarskich (inwentarza żywego - stada podstawowego i obrotowego), do którego zaliczono: bydło, trzodę chlewną, owce, konie i drób.

Końcowa produkcja rolnicza stanowi sumę wartości: produkcji towarowej, spożycia naturalnego produktów rolnych pochodzących z własnej produkcji, przyrostu zapasów produktów roślinnych i zwierzęcych oraz przyrostu wartości pogłowia zwierząt gospodarskich (inwentarza żywego - stada podstawowego i obrotowego). Produkcja końcowa w odróżnieniu od produkcji globalnej, nie obejmuje tych produktów pochodzących z własnej produkcji, które zostały zużyte na cele produkcyjne np. pasz, materiału siewnego, obornika.

Towarowa produkcja rolnicza stanowi sumę sprzedaży produktów rolnych do skupu i na targowiskach oraz - w 1999 roku - dopłat bezpośrednich Agencji Rynku Rolnego do skupu pszenicy i żyta. Produkcja towarowa w poszczególnych latach podmiotów (gospodarstwa państwowe, spółki, spółdzielnie produkcji rolniczej i gospodarstwa indywidualne) jest pomniejszona o wartość produktów rolnych zakupionych bezpośrednio od innych grup podmiotów gospodarczych, równocześnie produkcja towarowa podmiotów gospodarczych, które dokonują sprzedaży, jest powiększona o tą wartość. Produkcja towarowa nie obejmuje obrotów między poszczególnymi podmiotami gospodarczymi zaliczonymi do tej samej grupy podmiotów i sprzedaży produktów rolnych przez spółdzielnie produkcji rolnej - członkom tych spółdzielni.

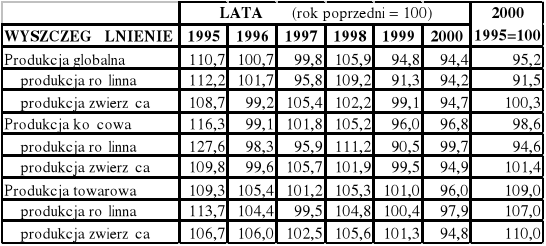

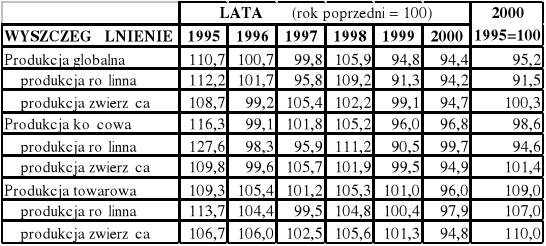

Tabela 4. Dynamika globalnej, końcowej i towarowej produkcji rolniczej (ceny stałe)

Na przestrzeni badanego okresu produkcja roślinna przypadająca na produkcję globalną, końcową i towarową wykazywała tendencję spadkową, wyjątek stanowił rok 1998, w którym to zaobserwowano wzrost odpowiednio o 13,4 punktu procentowego, 15,3 punktu procentowego i 5,3 punktu procentowego. Również w produkcji zwierzęcej można zauważyć tendencję spadkową, w przypadku produkcji globalnej i końcowej. W roku 1997 mamy do czynienia z odstępstwem od trendu. W przypadku 2000 roku przyjmując rok bazowy 1995 można stwierdzić, iż produkcja globalna i końcowa wykazywała się niższą dynamiką w odniesieniu do roku bazowego o około 16 punktów procentowych na przestrzeni analizowanego okresu. Porównując rok 1995 z rokiem 2000, biorąc pod uwagę produkcję towarową można mówić o stabilizacji, gdyż spadek był nieznaczny i wyniósł on zaledwie 0,3 punktu procentowego w ciągu uwzględnionego w analizie okresu.

Na taką sytuację polskiego rolnictwa mają wpływ:

zbyt duża liczba małych gospodarstw, które są słabe ekonomicznie,

duże straty w produkcji, które spowodowane są słaba organizacją pracy, niewłaściwymi sposobami przechowywania i przestarzałymi metodami przetwórstwa,

w większości gospodarstw brak nowoczesnych technologii oraz postępu naukowego,

nieukierunkowanie produkcji na eksport,

ograniczenie kapitału zarówno własnego rolników, jak i środków w budżecie państwa,

zmniejszenie się popytu na żywność spowodowane spadkiem realnych dochodów ludności pozarolniczej,

pogorszenie się relacji pomiędzy cenami produktów rolnych, a cenami środków do produkcji rolnej,

spadek eksportu i zwiększony import artykułów rolno - spożywczych,

głęboki kryzys finansowy niektórych branż przetwórstwa rolno - spożywczego zwłaszcza tych które sezonowo zaopatrują się w surowiec (przetwórstwo owoców i warzyw, ziemniaków, winiarstwo, przemysł zbożowy),

W zakresie produkcji rolniczej mając na uwadze poprawę efektywności i jakości tej produkcji należy:

zahamować spadek produkcji zwierzęcej głównie poprzez odbudowę pogłowia, bydła i owiec,

wprowadzić nowe technologie, wykorzystujące najnowsze osiągnięcia techniczne i biologiczne,

zwiększyć nakłady na meliorację gruntów oraz nawadnianie, co w połączeniu z racjonalnym nawożeniem i właściwą agrotechniką powinno znacznie zwiększyć wydajność produkcji roślinnej,

zahamować dalszą degradację niektórych branż przemysłu rolno - spożywczego, bowiem bez unowocześnienia tego przemysłu trudno będzie wejść na rynki z naszymi produktami,

Konieczne jest intensywniejszy rozwój tych dziedzin produkcji zwierzęcej i roślinnej, w których występuje względna przewaga polskich produktów nad zagranicznymi orz poprawa jakości tej produkcji. Dla właściwego funkcjonowania rynku żywnościowego zarówno w interesie producentów jak i konsumentów konieczne jest tworzenie rolniczych giełd towarowych. Dla integracji rolników należałoby reaktywować różne formy kooperacji (spółdzielnie producentów, zespoły użytkowania sprzętu itp.), tak jak to ma miejsce w krajach wysoko rozwiniętych. Jest to jednak z możliwości wyposażenia rolnictwa w specjalistyczne obiekty, np. chłodnie lub drogi sprzęt i urządzenia, na które nie stać nawet dużych gospodarstw rolnych.

Z przedstawionych wniosków wynika, że programy rozwoju wsi i rolnictwa powinny dotyczyć wszystkich ogniw związanych z produkcją i dystrybucją produktów rolniczych, z zaopatrzeniem gospodarstw, z magazynowaniem i przerobem przemysłowym produktów rolnych oraz handlem hurtowym i detalicznym żywnością.

3. Zmiany w strukturze wytwarzania usług rynkowych

W literaturze przedmiotu usługi traktuje się dwojako, w szerszym i węższym znaczeniu. W rozumieniu szerszym do sfery usług zalicza się całą gospodarkę, z wyjątkiem przemysłu, rolnictwa i leśnictwa oraz budownictwa. W węższym natomiast znaczeniu do sfery tej zalicza się usługi socjalne, usługi związane z finansami i ubezpieczeniami oraz związane z obsługą nieruchomości i firm.

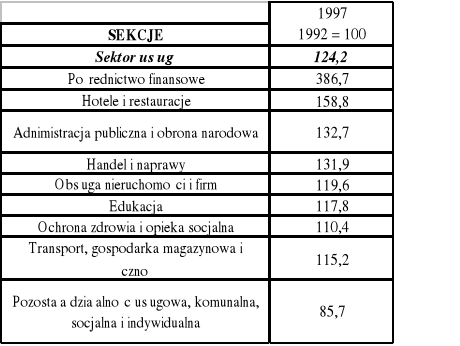

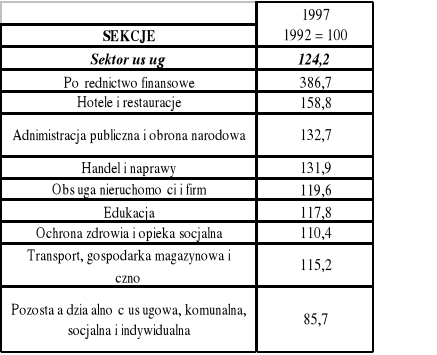

Tabela 9. Dynamika wartości dodanej brutto sektora usług 1993-1998 (ceny stałe)

Z danych zawartych w tabeli wynika, że w sektorze usług relatywnie najbardziej dynamiczne były cztery sekcje, a mianowicie: pośrednictwo finansowe, hotele i restauracje, administracja publiczna i obrona narodowa oraz handel i naprawy, których stopa wzrostu była wyższa od średniej stopy dla całego sektora usług. Trzy wśród nich (oprócz administracji publicznej i obrony narodowej) mają charakter typowo rynkowy, a ich ekspansja ściśle wiązała się z transformacją systemową w badanym okresie. Na specjalną uwagę zasługuje tu sekcja pośrednictwa finansowego, która wykazała największą dynamikę wzrostu, bo prawie 4-krotną. Dynamika ta była uwarunkowana niedorozwojem tej sekcji w latach poprzedzających okres badany. Wśród sekcji, które wykazały się relatywnie niską dynamiką, powodującą spadek ich udziału w wartości dodanej brutto sektora usług, była sekcja obsługi nieruchomości i firm.

Z powyższego zestawienia wynika również, że trzy typowo nierynkowe sekcje: edukacja, ochrona zdrowia i opieka socjalna oraz pozostała działalność usługowa, socjalna i indywidualna, wykazały dynamikę niższą niż średnia w sektorze usług, przez co spadł ich udział w wartości dodanej brutto sektora. To samo tyczy się sekcji transport, gospodarka magazynowa i łączność, która w istocie ma częściowo charakter rynkowy (łączność), częściowo zaś nierynkowy (transport kolejowy). Jedyna sekcją usługową, która w badanym okresie zanotowała ujemne tempo wzrostu jest pozostała działalność usługowa, komunalna, socjalna i indywidualna, której kluczową rolę odgrywają usługi typu utulities.

Można w sumie powiedzieć, że rynkowe dziedziny sektora usług (pośrednictwo finansowe, hotele i restauracje, handel i naprawy oraz usługi biznesowe) swym szybkim wzrostem w badanym okresie mogły przyczynić się dwojako do wysokiego wzrostu PKB: bezpośrednio jako część składowa PKB i pośrednio - ułatwiając wzrost wartości dodanej brutto pozostałych sekcji PKB.

PODSUMOWANIE

System politycznej alokacji zasobów w latach poprzedzający okres badany, operując rozmaitymi priorytetami, spowodował nadmierna ekspansję (ekstensywną) przemysłu, zwłaszcza kosztem sektora usług rynkowych i rolnictwa.

Proces dotychczasowej transformacji w Polsce jest wynikiem trzech zasadniczych reform: deflacyjnej, liberalizacyjnej i instytucjonalno - systemowej. Sam przebieg transformacji (w sferze realnej) od strony strukturalnej można zaś podzielić na dwa etapy:

pozbywanie się produkcji (zwłaszcza przemysłowej) w latach 1990-1991

rozwijanie produkcji odpowiadającej nowym warunkom popytu i podaży (1992-1998)

W latach 1990-1992 ograniczone zostały deformacje w strukturze tworzenia PKB w wyniku wzrostu udziału rolnictwa i usług (rynkowych) oraz silnego spadku udziału przemysłu. Było to spowodowane zaniechaniem produkcji nieprzydatnej w gospodarce rynkowej.

W latach 1992-1997 transformacji można dostrzec tendencję makrostrukturalne, które wystąpiły w badanych krajach Europy Zachodniej w okresie porównywalnym: względny spadek rolnictwa, wobec wzrostu udziału przemysłu w PKB.

W 1998 roku (a ściślej w ostatnim kwartale 1998 roku i początkiem roku 1999) przerwane zostały (początkowo z przyczyn zewnętrznych) dotychczasowe tendencje zmian w strukturze przemysłu przetwórczego. Zaważyło to na wynikach całego roku, kiedy dynamika wartości dodanej brutto przemysłu była niższa od dynamiki PKB. Można zatem ogólnie powiedzieć, że na razie skutkowała przede wszystkim reforma deflacyjna i liberalizacyjna, natomiast muszą być przyspieszone reformy instytucjonalno - systemowe, ażeby widoczne były owoce zmian w postaci ekspansji produkcji konkurencyjnej w skali międzynarodowej.

Dotychczasowe efekty produkcyjne (a w tym przekształcenia w makrostrukturze produkcji) ciągle stanowią bowiem w większym stopniu skutki historycznie pierwszych dwóch reform niż zaawansowanych reform instytucjonalno - systemowych, w tym gruntowna reforma podstaw funkcjonowania sektora finansów publicznych. Te ostatnie reformy powinny przyczynić się do intensywniejszego rozwoju sfery usług edukacyjno - finansowo - ubezpieczeniowych, informacyjnych i telekomunikacyjnych oraz usługi sfery badań i rozwoju. Co może spowodować ustabilizowanie w przyszłości udziału przemysłu z PRL, a następnie rozpoczęcie procesu dezindustrializacji. Co byłoby dowodem, że gospodarka Polski osiągnęła już strukturalną dojrzałość podobną do rozwiniętych krajów Europy Zachodniej.

Zahamowanie tempa wzrostu gospodarczego mogłoby prowadzić do zepchnięcia Polski na margines krajów realizujących niski wzrost gospodarczy z problemami społecznymi. Z drugiej strony, realizacja wysokiego tempa gospodarczego może spowodować napięcia gospodarcze np. typu wyższego poziomu inflacji, czy napięć w bilansie płatniczym. Długofalowy wzrost gospodarczy na wysokim poziomie możliwy jest jedynie przy zapewnieniu działania długookresowych czynników podażowych równoważących w długim okresie wzrost popytu krajowego. Być może będzie to wymagało realizacji scenariusza rozwoju gospodarczego zakładającego średnie tempo wzrostu gospodarczego, ale za to równomiernego (przy równości tempa wzrostu konsumpcji, inwestycji i dochodu narodowego). Wydłuży to okres dochodzenia Polski do poziomu gospodarczego krajów unijnych, ale będzie zapewniać bezpieczeństwo w zakresie równowagi makroekonomicznej. Kontynuacja wzrostu gospodarczego z dynamiką popytu finalnego (zwłaszcza konsumpcyjnego), wyższą od dynamiki PKB oraz z pogłębiającym się deficytem obrotów handlowych jest w dłuższym okresie niemożliwa do utrzymania i prowadzi do destabilizacji makroekonomicznej. Bez przeprowadzenia radykalnych reform restrukturyzacyjnych i dokończenia prywatyzacji istnieje niebezpieczeństwo niezdolności gospodarki polskiej do utrzymania wysokiego tempa wzrostu.

Dużo też będzie zależeć od czynników zewnętrznych. Na utrzymanie tempa rozwoju gospodarczego Polski będą jeszcze wpływać uwarunkowania w postaci kształtowania się koniunktury na rynkach światowych, a przede wszystkim poprawa tendencji rozwojowych w większości państw UE.

1

Wyszukiwarka

Podobne podstrony:

Etapy europejskiej integracji gospodarczej, Informatyka, Pomoce naukowe

Struktura i kierunki zmian rynku finansowego w procesach glo, Informatyka, Pomoce naukowe

prawo gospodarcze - spółki, Informatyka, Pomoce naukowe

SIECI I LOGISTYKA, Informatyka, Pomoce naukowe

prawo rolne informacje, Pomoce naukowe, Prawo Rolne

europejska unia gospodarcza i walutowa, Pomoce naukowe, studia, problematyka miedzynarodowa

technika informacyjna, Pomoce naukowe=D, administracja

socj pojecia, Informatyka, Pomoce naukowe

ocena fiskalizmu w polsce, UEK, Polityka finansowa, Pomoce naukowe

INSTRUMENTY FINANSOWE RYNKU PIENI¨˝NEGO, Informatyka, Pomoce naukowe

Obligacje w roli instrumentu rynku kapitaowego, Informatyka, Pomoce naukowe

E Stola Rozwoj sektora bankowego w Polsce a wzrost gospodarczy

Analiza ekonomiczno finansowa, Informatyka, Pomoce naukowe

Instrumenty pochodne rynku walutowego, Informatyka, Pomoce naukowe

Podstawy marketingu, Informatyka, Pomoce naukowe

USŁUGI, Informatyka, Pomoce naukowe

więcej podobnych podstron