P3261254

2 H*rnW^.cwydupoWuchureflulowamachp,,^

dowego oaicinego za okres obowiązywania umowy. Poniesione przez Pc k ^aty za rok fx\JaUc spełnienie powyższych warunków s., przesłanka?

utraty przez Kik statusu px ad mc także możliwość odliczania straty

konkretnej spółki, pooicsione ' funkcjonowania PC»K. od dochodu tj.

spółki uzys • x • rozwiązaniu Pi 5K Ponadto do przedłużenia ł'unkcjo,UnVtlJ

!-* Pc?k- e rcie nowej umowy. A wszelkie zmiany w umowie

okapem isu PCK oraz zmiany w kapitale zakładowym (akcyj.

nym) spółek cych PGKpodlcgajązgłoszeniu do urzędu skarbowego; obo-

wiązek ten spoczywa na spółce reprezentującej PGK i musi ona tego dokonać w terminie 3iidni od zaistnienia tych zmian. Informacje o zarejestrowaniu i wy. sleniu PGKpodlega cniu w Monitorze Sądowym i Gospodarczym.

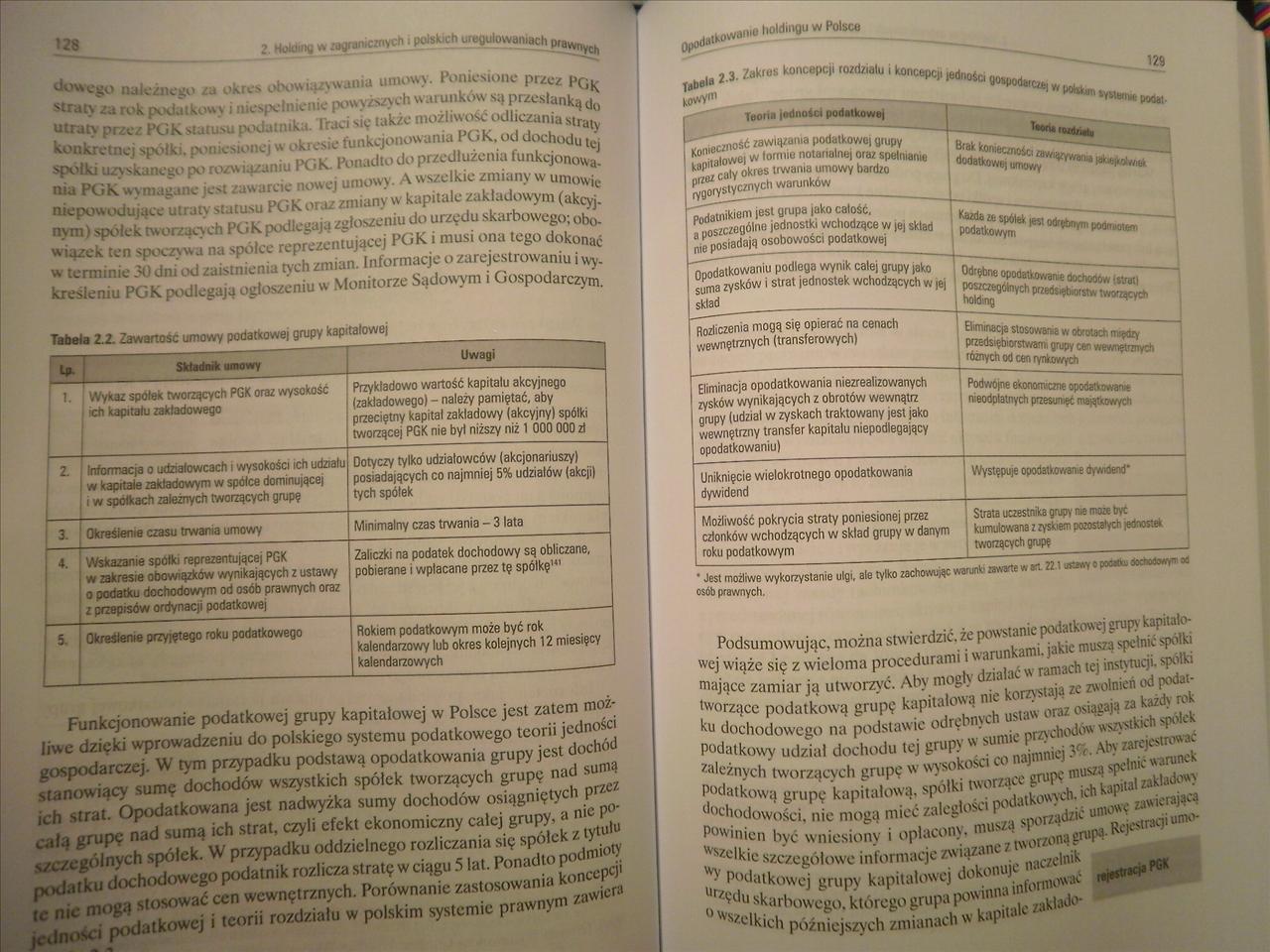

Tabela 2.2. Zawartość umowy podatkowej grupy kapitałowej

|

Lu |

Składnik umowy |

Uwagi |

|

?. |

| Wykaz spółek tworzących PGK oraz wysokość ich kapitału zakładowego |

Przykładowo wartość kapitału akcyjnego (zakładowego) - należy pamiętać, aby przeciętny kapitał zakładowy (akcyjny) spółki tworzącej PGK nie był niższy niż 1 000 000 zł |

|

2■ |

Informacja o udziałowcach i wysokości ich udziału w kapitale zakładowym w spółce dominującej i w spółkach zależnych tworzących grupę |

Dotyczy tylko udziałowców (akcjonariuszy) posiadających co najmniej 5% udziałów (akcji) tych spółek |

|

3- 1 |

Określenie czasu trwania umowy |

Minimalny czas trwania - 3 lata |

|

4- | I |

Wskazanie spółki reprezentującej PGK w zakresie obowiązków wynikających z ustawy o podatku dochodowym od osób prawnych oraz z przepisów ordynacji podatkowej |

Zaliczki na podatek dochodowy są obliczane, pobierane i wpłacane przez tę spółkę141 |

|

H |

Określenie przyjętego roku podatkowego |

Rokiem podatkowym może być rok kalendarzowy lub okres kolejnych 12 miesięcy kalendarzowych |

Funkcjonowanie podatkowej grupy kapitałowej w Polsce jest zatem możliwe dzięki wprowadzeniu do polskiego systemu podatkowego teorii jedności gospodarczej. W rym przypadku podstawą opodatkowania grupy jest dochód stanowiący sumę dochodów wszystkich spółek tworzących grupę nad sumą ich strat. Opodatkowana jest nadwyżka sumy dochodów osiągniętych przU Cilt , gmpę nad sumą ich slrat, czyli efekt ekonomiczny całej grupy, a mc szczególnych spółek. W przypadku oddzielnego rozliczania się spółek z ty 1 nod stku dochodowego podatnik rozlicza stratę wciągu 5 lat. Ponadto pod ■ n,c mogą stosować cen wewnętrznych. Porównanie zastosowania ^

‘ sci podatkowej i teorii rozdziału w polskim systemie prawnym

Talwla 2 3 28k>»» koncapcj, ro*i/la|u , ^

___ «d.«^c ------

|

Teoria jadnoict podatkowej |

—------ —’^PQQM. |

|

■^mcznosć zawiązania podatkowej grupy kapitałowej w formie notarialnej oraz spełnianie ,1.70/ calY okres trwania umowy bardzo lynorystycmych warunków |

----- |

|

Podatnikiem jest grupa |ako całość. a poszczególne jednostki wchodzące w jej skład nie posiadają osobowości podatkowej |

** °***łrn' «**>"**»» |

|

Opodatkowaniu podlega wynik całej grupy jako suma zysków i strat jednostek wchodzących w jej skład | |

|

Rozliczenia mogą się opierać na cenach wewnętrznych (transferowych) |

r^ch od cen rynkowych |

|

Eliminacja opodatkowania niezrealizowanych zysków wynikających z obrotów wewnątrz grupy (udział w zyskach traktowany jest jako wewnętrzny transfer kapitału niepodlegający opodatkowaniu) |

Psotne ekooom-czr* opodatkować nieodpłatnych przesunąć majątkowych |

|

Uniknięcie wielokrotnego opodatkowania dywidend |

Występuje opodatkowane dywoend* |

|

Możliwość pokrycia straty poniesionej przez członków wchodzących w skład grupy w danym roku podatkowym |

Strata uczestnika grupy me może hyc kumulowana z zyskiem pozostałych jednostek tworzących grupę |

' Jest możliwe wykorzystanie ulgi, ale tylko zachowując warunk* zawarte w ar. ?2 ’ orawy e pocaku dochodmy csób prawnych.

•cj wiąże się z wieloma procedurami iw ranuCh tej inst>nicj». spA Rające zamiar ją utworzyć- Aby mog > lnrA>laja zc zwolnień ^ F* al* worzące podatkową grupę kapitałową n,J' • orazosiągają zakaz .

•odatkowy udział dochodu tej grupy* s :mnjCj 3r>- Aty ^

"dakow, g„ipt UpilaWł- *!»' | ““ j*“J^uwis

. rnnww"? • ejtWt

zclkic szczegółowe informacje T*' • :c nac#'nl r podatkowej grupy kapitałowej u inf0rm^ skarbowego, którego grupa po ilajc zakład0*

‘Vs?clkich późniejszych zmianac iNN

°chodowości, nic mogą mieć zalcg gnonoM* unun Liraoi urno-"Winien być wniesiony i opłacony. mu^ vononą—

'szelkic sz---'-.......---------- "-’79ne 1 n

PGK

Wyszukiwarka

Podobne podstrony:

D2 (7) ; 14. Techniczny okres ubezpieczenia: to okres obowiązywania umowy to okres składkowe fr zaws

10 Wywiązywanie się z obowiązków płatnika zaliczek na podatek dochodowy od osób fizycznych za okres

Marvipol S.A. - Skonsolidowane sprawozdanie finansowe za okres 01.01.2011 - 31.12.2011 r.Skonsolidow

Marvipol S.A. - Skonsolidowane sprawozdanie finansowe za okres 01.01.2011 - 31.12.2011 r.Skonsolidow

Monopol S.A. - Skonsolidowane sprawozdanie finansowe za okres 01.01.2011 - 31.12.2011 r.Skonsolidowa

więcej podobnych podstron