2 (235)

Dr Anna Golec

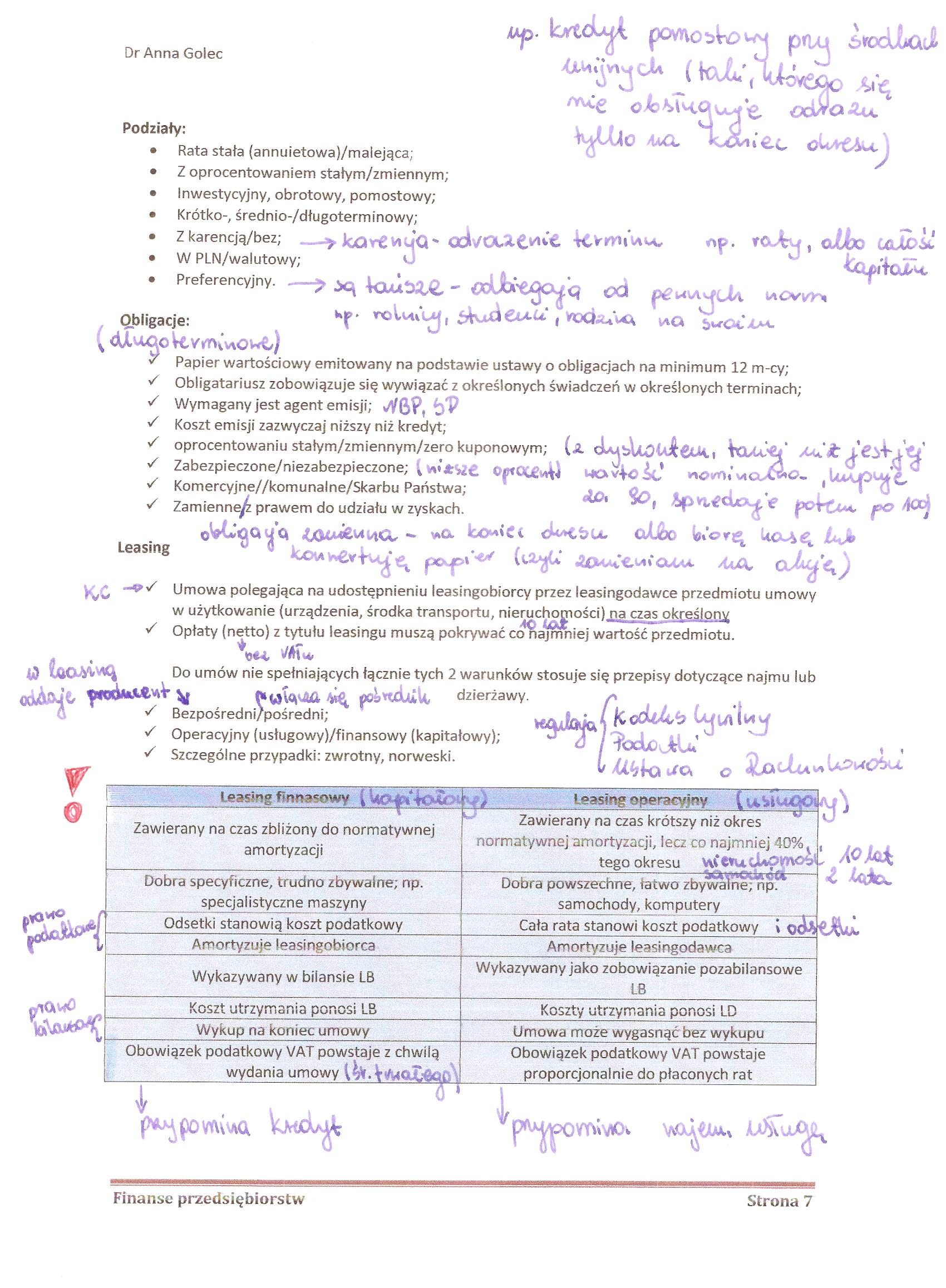

Podziały:

Rata stała (annuietowa)/malejąca;

Z oprocentowaniem stałym/zmiennym;

Inwestycyjny, obrotowy, pomostowy;

Krótko-, średnio-/długoterminowy;

Z karencją/bez; -> JcOv€ViuQ' 4CVrWlUM„

W PLN/walutowy; U

Preferencyjny.

o /ua

OUACbu,

. rc t , olbo LoJpll

(

%

<X3 witych

Kf' , Vocfeu*u\ wia

KC

Obligacje:

41'^ao

S Papier wartościowy emitowany na podstawie ustawy o obligacjach na minimum 12 rrt-cy;

Obligatariusz zobowiązuje się wywiązać z określonych świadczeń w określonych terminach;

S Wymagany jest agent emisji; vV6?, b?

^ Koszt emisji zazwyczaj niższy niż kredyt;

v oprocentowaniu stałym/zmiennym/zero kuponowym; (ii tO/tóc/ AjtlWiW

^ Zabezpieczone/niezabezpieczone; , «.*WC 0«0Ce4i Matyośc,’ nerti.^cpW.

^ Komercyjne//komunalne/Skarbu Państwa; 0- * , 1 I w

^ Zamiennej prawem do udziału w zyskach. 1 po AOCy

0VL*C<4 |<4 *<X al&O Worj*

*iXnA t^ pcxp» ^ ApW€r<-4i*cuCvt 4&Ą, J

S Umowa polegająca na udostępnieniu leasingobiorcy przez leasingodawce przedmiotu umowy

✓

Leasing

w użytkowanie (urządzenia, środka transportu, nieruchomości) ną czas

40

ońk&it Vi

^ Be;

S Opłaty (netto) z tytułu leasingu muszą pokrywać co najmniej wartość przedmiotu.

$e<t

Do umów nie spełniających łącznie tych 2 warunków stosuje się przepisy dotyczące najmu lub

dzierżawy.

Bezpośredni/pośredni;

S Operacyjny (usługowy)/finansowy (kapitałowy);

S Szczególne przypadki: zwrotny, norweski.

r

Zawierany na czas zbliżony do normatywnej

amortyzacji

Leasing operacyjny i; \

- . — 7- -—‘tri « ] *

ir^\i C"7 o c i/mrr # v\ t -r APrAr i

Zawierany na czas krótszy niż okres

normatywnej amortyzacji, lecz co najmniej 40% s

tego okresu V\f

Dobra specyficzne, trudno zbywalne; np. specjalistyczne maszyny

Odsetki stanowią koszt podatkowy

Amortyzuje leasingobiorca

Wykazywany w bilansie LB

Dobra powszechne, łatwo zbywalne, np samochody, komputery Cała rata stanowi koszt podatkowy

Amortyzuje leasingodawca

Wykazywany jako zobowiązanie pozabilansowe

LB

W1<XW0

1/ AC*łf i\UJZ.U

i rvrM^vrvri

uu £.y i i toi na |jui «uo«

i D

LU

Wykup na koniec umowy

Obowiązek podatkowy VAT powstaje z chwilą

wydania umowy

_

1/ r»r*rft t i ify7WłVł*^rłin Ari I Pi

Kujz.ty uuz,ymama punuai li>

Umowa może wygasnąć bez wykupu

Obowiązek podatkowy VAT powstaje proporcjonalnie do płaconych rat

l

ytWOi

Finanse przedsiębiorstw Strona 7

Wyszukiwarka

Podobne podstrony:

28 (8) Dr Anna Golec mniejsza. Rynki finansowe reagują przede wszystkim na zmiany w zakresie polityk

29 (8) Dr Anna Golec DTL %AZB ZN EPS ROE %Asprzedaży Interpretacja: Jeżeli przychody ze sprzedaży

35 (12) W -V v ^ ^ i , pued ł S-H = Dr Anna Golec ^ Firma ponosi ryzyko, że odbior

37 (8) Dr Anna Golec Czas12 x T x F C = I- >J rP rf C - wielkość transferu papierów

Dr Anna Golec Większość z nich obarczana jest pewnymi uproszczonymi założeniami, zatem wyznaczony ko

1 1419 Dr Anna Golec Dźwignia operacyjna - efekt polega na zmianie przychodów ze sprzedaży powoduje

32 (17) Dr Anna Golec t Utrzymywanie zapasów - magazynowanie, pilnowanie, ubezpieczenie, zapewnienie

36 (14) Dr Anna Golec ^ Koszt pozyskania środków; Z Elastyczność; Z Dotkliwość działań wierzycieli;

3 (235) Dr Anna GolecfojiM gda«* &e, po^wioiA W** U.-U.p. Koszty Prowizja

więcej podobnych podstron