80552 skanuj0028 (18)

RACHUNKOWOŚĆ ZARZĄDCZA-5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ...

5. BUDŻETOWANIE WEDŁUG DZIAŁAŃ (ABB)

D Budżetowanie według działań (ABB)

koncentruje się na kosztach działań koniecznych do wytworzenia i sprzedaży wyrobów i usług

grupuje koszty pośrednie w odrębne homogeniczne pule kosztów

kierownictwo wykorzystuje kryterium przyczynowo-skutkowe do identyfikacji nośników

kosztów wszystkich pul kosztów działań

n Przykład

Bayern Ltd. wyodrębnił pięć działań i i pul kosztów działań w procesie badań i rozwoju projektowanie wspomagane komputerowo (CAD) - wykorzystywanie programów komputerowych do projektowania części do samolotów (godziny projektowania wspomaganego komputerowo, 80$/godzinę)

projektowanie ręczne - ręczne projektowanie części do samolotów (godziny projektowania ręcznego, 50$/godzinę)

budowanie prototypów - tworzenie prototypów części do samolotów (godziny prototypowania, 60$/godzinę)

testowanie - testowanie jak nowe części do samolotów „sprawdzają się” w różnych warunkach (godziny testowania, 40$/godzinę)

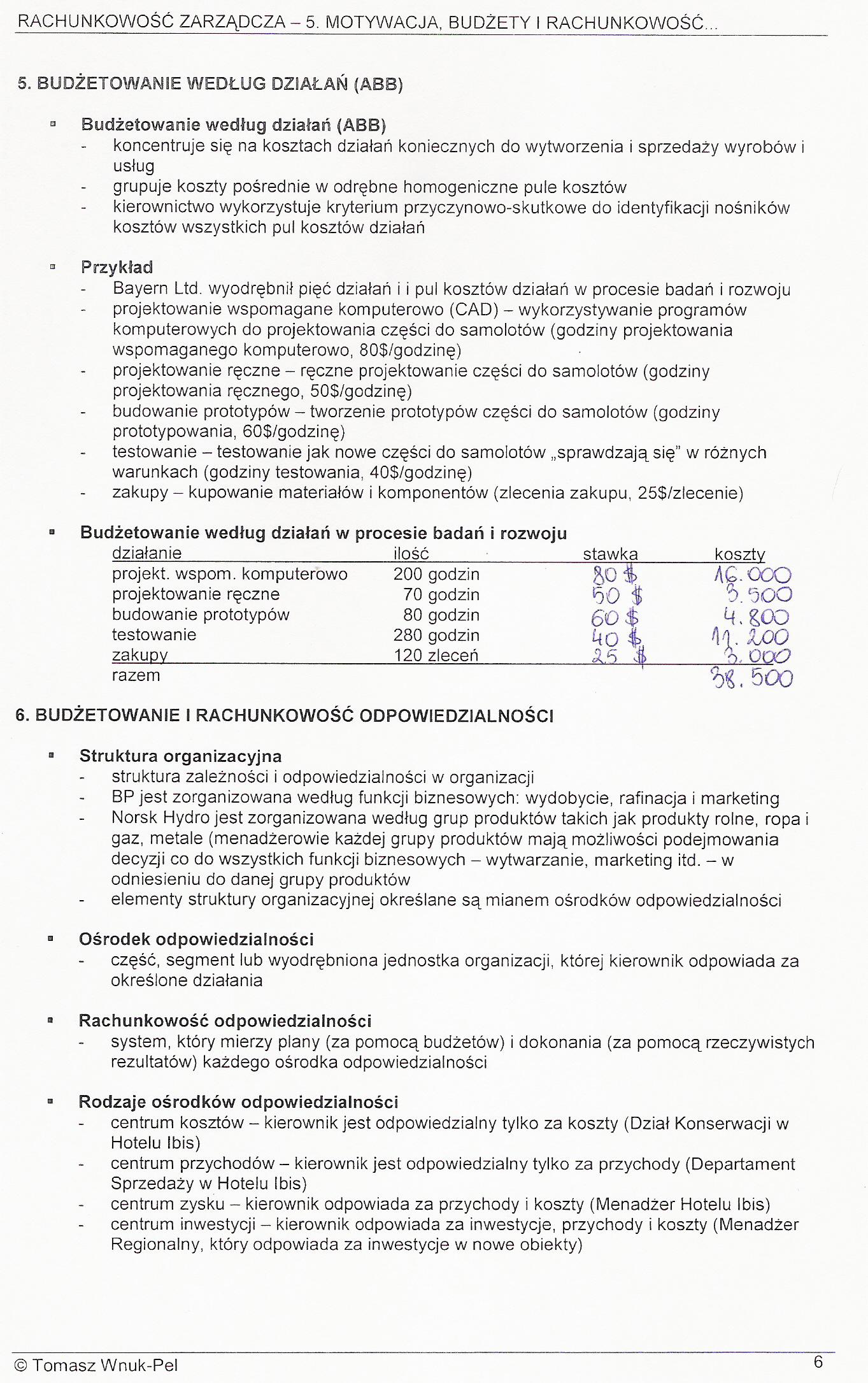

zakupy - kupowanie materiałów i komponentów (zlecenia zakupu, 25$/zlecenie) a Budżetowanie według działań w procesie badań i rozwoju

działanie_ilość_stawka_koszty

|

projekt, wspom. komputerowo |

200 godzin |

AG.OCO | |

|

projektowanie ręczne |

70 godzin |

w 1 |

t>. ‘300 |

|

budowanie prototypów |

80 godzin |

60$ |

4^00 |

|

testowanie |

280 godzin |

40 4 |

H. loo |

|

zakupy |

120 zleceń |

Ih Ś |

o, OOP |

razem ^, 500

6. BUDŻETOWANIE I RACHUNKOWOŚĆ ODPOWIEDZIALNOŚCI

n Struktura organizacyjna

struktura zależności i odpowiedzialności w organizacji

BP jest zorganizowana według funkcji biznesowych: wydobycie, rafinacja i marketing Norsk Hydro jest zorganizowana według grup produktów takich jak produkty rolne, ropa i gaz, metale (menadżerowie każdej grupy produktów mają możliwości podejmowania decyzji co do wszystkich funkcji biznesowych - wytwarzanie, marketing itd. - w odniesieniu do danej grupy produktów

elementy struktury organizacyjnej określane są mianem ośrodków odpowiedzialności ° Ośrodek odpowiedzialności

część, segment lub wyodrębniona jednostka organizacji, której kierownik odpowiada za określone działania

B Rachunkowość odpowiedzialności

system, który mierzy piany (za pomocą budżetów) i dokonania (za pomocą rzeczywistych rezultatów) każdego ośrodka odpowiedzialności

° Rodzaje ośrodków odpowiedzialności

centrum kosztów - kierownik jest odpowiedzialny tylko za koszty (Dział Konserwacji w Hotelu Ibis)

centrum przychodów - kierownik jest odpowiedzialny tylko za przychody (Departament Sprzedaży w Hotelu Ibis)

centrum zysku - kierownik odpowiada za przychody i koszty (Menadżer Hotelu Ibis) centrum inwestycji - kierownik odpowiada za inwestycje, przychody i koszty (Menadżer Regionalny, który odpowiada za inwestycje w nowe obiekty)

6

© Tomasz Wnuk-Pel

Wyszukiwarka

Podobne podstrony:

skanuj0030 (16) RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 6. BUDŻETY ELASTYCZ

skanuj0024 (26) RACHUNKOWOŚĆ ZARZĄDCZA-5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 4 - miesiące - budżet

13801 skanuj0023 (25) w. te)Gv, RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 5.

69414 skanuj0025 (25) RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I

40852 skanuj0027 (20) RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... 8: Budżet kos

52274 skanuj0032 (12) / / RACHUNKOWOŚĆ ZARZĄDCZA-5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... MB odchylen

26592 skanuj0029 (19) RACHUNKOWOŚĆ ZARZĄDCZA - 5. MOTYWACJA, BUDŻETY I RACHUNKOWOŚĆ... □ Odchylenia

więcej podobnych podstron