DSC01193

22 Rachunkowość w systemie zarządzania

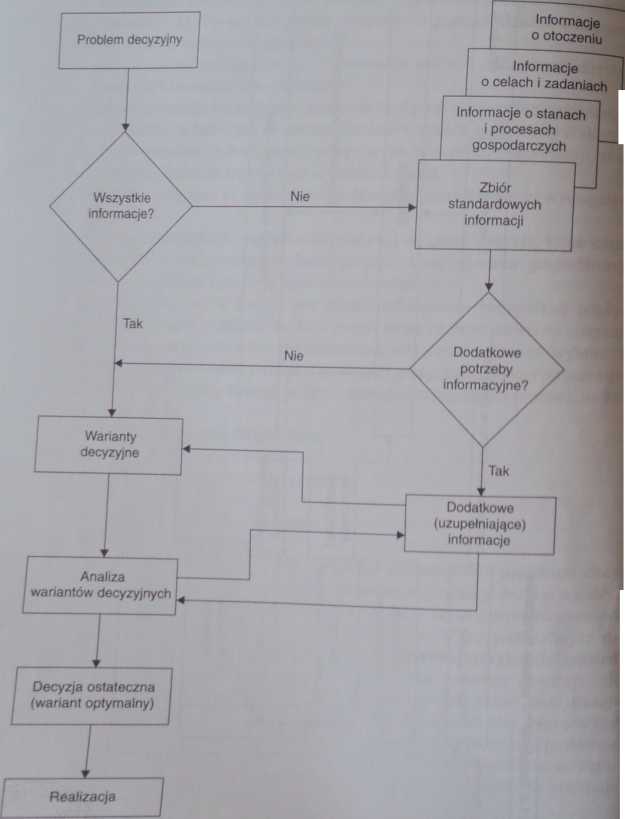

Rysunek 1.5. Proces decyzyjny a Informacje

• częstotliwość występowania problemu (jednorazowy czy powtarzalny),

• rodzaj informacji potrzebnych do jego rozwiązania.

Kolejnym etapem jest wybór optymalnego wariantu, który to wybór następuje z uwagi na:

• przyjęte kryteria wynikające z celu działania,

• występujące ograniczenia zasobów,

• przebieg realizacji wariantu w czasie,

• korzyści z realizacji oraz ryzyko niepowodzenia.

Wybór optymalnego wariantu jest jednoznaczny z podjęciem decyzji, czyli Postanowienia zobowiązującego do określonych działań lub zachowań umożliwiających osiągnięcie założonego celu. Podjęta decyzja zostaje następnie przekazana do realizacji, przy czym zarządzający powinien zapewnić warunki jej skutecznego [ wykonania. Sprzyja temu włączenie wykonawców do ostatniej fazy, a więc do for-; mułowania ostatecznej decyzji, aby ją zaakceptowali i identyfikowali się z nią. Ponadto powinien być stworzony system motywacji, skłaniający do zachowań zgodnych z celami jednostki gospodarczej.

Końcowym, a zarazem integralnym elementem procesu decyzyjnego jest —jak już wspomnieliśmy — kontrola. Powinna ona być przeprowadzana na każdym etapie, a więc zarówno w czasie podejmowania decyzji, podczas jej realizacji, jak i po wykonaniu decyzji. Kontrola w czasie podejmowania decyzji wiąże się '.z weryfikacją zadań i celów odpowiednio do zmieniających się warunków działania, badaniem i oceną sytuacji decyzyjnej, poprawności sformułowanych wariantów decyzyjnych, trafności kryteriów optymalizacji. Kontrola podczas realizacji decyzji pozwala na bieżąco uchwycić odchylenia i na nie reagować. Kontrola retrospektywna, dokonywana ex post, umożliwia natomiast ocenę wykonania zadań i może stanowić podstawę decyzji dotyczących przyszłości. Warunkiem sprawnego jej przeprowadzenia oraz zrealizowania całego procesu decyzyjnego są informacje dostosowane do potrzeb informacyjnych, co przedstawiono na rysunku 1.5. Szczegółowe potrzeby informacyjne są zdeterminowane specyfiką problemów decyzyjnych, których podstawowe typy zostaną omówione w następnym podrozdziale.

1.3. Problemy i modele decyzyjne

Problemy decyzyjne pojawiające się w różnych sytuacjach decyzyjnych można rozpatrywać z wielu punktów widzenia w zależności od cech, które się uwzględnia. Podział problemów decyzyjnych według najczęściej stosowanych kryteriów przedstawiono w tablicy 1.1.

W związku z odmiennością zadań i ról organizacyjnych oraz zakresów kompetencji i odpowiedzialności na poszczególnych szczeblach zarządzania występują problemy decyzyjne o odmiennym ciężarze gatunkowym, cechach charakterystycznych i konsekwencjach czasowych. Na najwyższych szczeblach występują

Wyszukiwarka

Podobne podstrony:

DSC01194 24 Rachunkowość w systemie zarządzania Tablica 1.1. Rodzaje problemów decyzyjnych 24 Rachun

DSC01196 28 Rachunkowość w systemie zarządzania Jeżeli rozwiązujący problem decyzyjny dysponuje niep

DSC01195 20 Rachunkowość w systemie zarządzania • w zbiorze rezu

DSC01199 34 Rachunkowość w systemie zarządzania ci taWłcy 1.3. 1 2 3 ^ • rachunku zysków i

DSC01189 Rachunkowość w systemie zarządzania Rachunkowość powinna nie tylko zaspokajać potrzeby otoc

DSC01197 Rachunkowość w systemie zarządzania • strategiczne, związane z ustalaniem trendów rozwojowy

DSC01198 Rachunkowość w systemie zarządzania Informacyjna struktura rachunkowości jako systemu infor

Metoda analizy zyskowności klienta (koszt - zysk) Zarządzanie finansami- proces decyzyjny polegający

. tworzą warunki do utrzymania i sprawnego funkcjonowania catego systemu zarządzania jakością. Proce

scans3 Mazur M., Wybrane zagadnienia zastosowań informacyjnych rachunkowości w systemie zarządzania

43 2 Rozdział 6. Zarządzanie jako proces decyzyjny. 6.1. Pojęcie decyzji. Decyzje są czynnikiem

System instytucjonalny UE c.d. • W procesie decyzyjnym pewną rolę odgrywają również organy

Korzyści wynikające ze stosowania systemów zarządzania i automatyzacji procesów produkcyjnych •

Korzyści wynikające ze stosowania systemów zarządzania i automatyzacji procesów produkcyjnych •

DSC01104 (4) 326 POLITYCZNE INSTYTUCJE WSPÓLNOTOWE INSTYTUCJE I PROCESY DECYZYJNE śnie stanowić więk

DSC01124 (4) noucł PP iw *» 332 INSTYTUCJE I PROCESY DECYZYJNE_ ków wspólnotowych

DSC01200 36 Rachunkowość w systemie zarządzaniaStreszczenie Dla sprawnego funkcjonowania systemu gos

Informatyczne Systemy Zarządzania (James A. 0 Brien. Management Information Systems) iWykład 8.

DSCN2540 161 Public relations w systemie zarządzania Policji 1 nej polityki informacyjnej i utrzymyw

więcej podobnych podstron