302

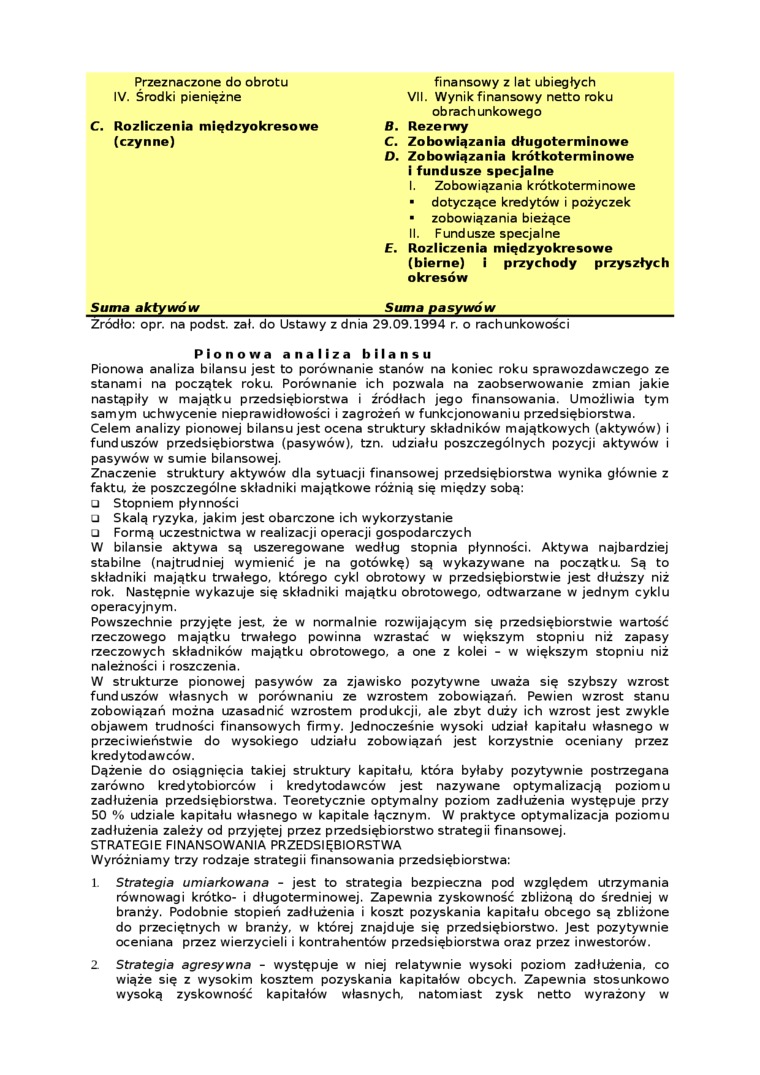

Przeznaczone do obrotu IV. Środki pieniężne

C. Rozliczenia międzyokresowe (czynne)

finansowy z lat ubiegłych VII. Wynik finansowy netto roku obrachunkowego

B. Rezerwy

C. Zobowiązania długoterminowe O. Zobowiązania krótkoterminowe

i fundusze specjalne

I. Zobowiązania krótkoterminowe

■ dotyczące kredytów i pożyczek

■ zobowiązania bieżące

II. Fundusze specjalne

E. Rozliczenia międzyokresowe

(bierne) i przychody przyszłych okresów

Suma aktywów_Suma pasywów_

Źródło: opr. na podst. zał. do Ustawy z dnia 29.09.1994 r. o rachunkowości

Pionowa analiza bilansu

Pionowa analiza bilansu jest to porównanie stanów na koniec roku sprawozdawczego ze stanami na początek roku. Porównanie ich pozwala na zaobserwowanie zmian jakie nastąpiły w majątku przedsiębiorstwa i źródłach jego finansowania. Umożliwia tym samym uchwycenie nieprawidłowości i zagrożeń w funkcjonowaniu przedsiębiorstwa. Celem analizy pionowej bilansu jest ocena struktury składników majątkowych (aktywów) i funduszów przedsiębiorstwa (pasywów), tzn. udziału poszczególnych pozycji aktywów i pasywów w sumie bilansowej.

Znaczenie struktury aktywów dla sytuacji finansowej przedsiębiorstwa wynika głównie z faktu, że poszczególne składniki majątkowe różnią się między sobą:

□ Stopniem płynności

□ Skalą ryzyka, jakim jest obarczone ich wykorzystanie

u Formą uczestnictwa w realizacji operacji gospodarczych

W bilansie aktywa są uszeregowane według stopnia płynności. Aktywa najbardziej stabilne (najtrudniej wymienić je na gotówkę) są wykazywane na początku. Są to składniki majątku trwałego, którego cykl obrotowy w przedsiębiorstwie jest dłuższy niż rok. Następnie wykazuje się składniki majątku obrotowego, odtwarzane w jednym cyklu operacyjnym.

Powszechnie przyjęte jest, że w normalnie rozwijającym się przedsiębiorstwie wartość rzeczowego majątku trwałego powinna wzrastać w większym stopniu niż zapasy rzeczowych składników majątku obrotowego, a one z kolei - w większym stopniu niż należności i roszczenia.

W strukturze pionowej pasywów za zjawisko pozytywne uważa się szybszy wzrost funduszów własnych w porównaniu ze wzrostem zobowiązań. Pewien wzrost stanu zobowiązań można uzasadnić wzrostem produkcji, ale zbyt duży ich wzrost jest zwykle objawem trudności finansowych firmy. Jednocześnie wysoki udział kapitału własnego w przeciwieństwie do wysokiego udziału zobowiązań jest korzystnie oceniany przez kredytodawców.

Dążenie do osiągnięcia takiej struktury kapitału, która byłaby pozytywnie postrzegana zarówno kredytobiorców i kredytodawców jest nazywane optymalizacją poziomu zadłużenia przedsiębiorstwa. Teoretycznie optymalny poziom zadłużenia występuje przy 50 % udziale kapitału własnego w kapitale łącznym. W praktyce optymalizacja poziomu zadłużenia zależy od przyjętej przez przedsiębiorstwo strategii finansowej.

STRATEGIE FINANSOWANIA PRZEDSIĘBIORSTWA

Wyróżniamy trzy rodzaje strategii finansowania przedsiębiorstwa:

L Strategia umiarkowana - jest to strategia bezpieczna pod względem utrzymania równowagi krótko- i długoterminowej. Zapewnia zyskowność zbliżoną do średniej w branży. Podobnie stopień zadłużenia i koszt pozyskania kapitału obcego są zbliżone do przeciętnych w branży, w której znajduje się przedsiębiorstwo. Jest pozytywnie oceniana przez wierzycieli i kontrahentów przedsiębiorstwa oraz przez inwestorów.

2 Strategia agresywna - występuje w niej relatywnie wysoki poziom zadłużenia, co wiąże się z wysokim kosztem pozyskania kapitałów obcych. Zapewnia stosunkowo wysoką zyskowność kapitałów własnych, natomiast zysk netto wyrażony w

Wyszukiwarka

Podobne podstrony:

118 3 Podsumowanie 3.5 Inne krótkoterminowe aktywa finansowe są to przeznaczone do obrotu akcje, obl

Struktura portfela na dzień 31.12.2016 Przeznaczone do obrotu fPDOl

DSC04189 Centrum pozyskiwania nasienia Nasienie przeznaczone do obrotu może być pobierane wyłącznie

34245 Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozlicz

Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozliczenia m

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

skanuj0019 208 Kłoczko I., Świderski F. Dziczyzna przeznaczona do obrotu handlowego powinna odpowiad

103 3 3. Środki pieniężne i inne krótkoterminowe aktywa finansowe W niniejszym rozdziale

Rozliczenia międzyokresowe czynne - przykład Czynsz za dzierżawę pomieszczeń magazynu, płacony z gór

CAM MEDIA Środki pieniężne i ekwiwalenty Pozostałe aktywa finansowe Zobowiązania

106 3 3.2. Środki pieniężne w kasie Krajowe i zagraniczne środki pieniężne przeznaczone do rozliczeń

SNC00081 MU Ustawa o gtnpodHtCi] mkM do obrotu między samymi jednostkami samorządu terytorialnego. ^

więcej podobnych podstron