106 3

3.2. Środki pieniężne w kasie

Krajowe i zagraniczne środki pieniężne przeznaczone do rozliczeń gotówkowych są przechowywane w kasie jednostki gospodarczej. Osobą materialnie odpowiedzialną za gotówkę jest kasjer, do którego obowiązków należy przechowywanie gotówki oraz dokonywanie wypłat i przyjmowanie wpłat. Zasady funkcjonowania kas, zakres obowiązków kasjerów oraz wysokość niezbędnego zapasu gotówki określa kierownik jednostki. Przychody gotówki muszą być udokumentowane dowodami kasowymi (asygnaty KP - kasa przyjmie), natomiast wypłaty - dowodami źródłowymi (np. faktury, listy płac, ostemplowane przez bank dowody wpłat własnych) łub zastępczymi dowodami kasowymi (asygnaty KW - kasa wypłaci) wystawionymi w przypadkach uzasadniających ich tworzenie. Nieudokumentowane przychody i rozchody gotówki są uznawane za niedobory lub nadwyżki.

Wszystkie operacje kasowe oraz stan gotówki rejestruje się w raporcie kasowym. Jest on sporządzany codziennie lub za okresy kilkudniowe (tydzień, dekada). Kasjer ma obowiązek kontrolować zgodność rzeczywistego stanu gotówki w kasie z raportem kasowym. Raportu nie musi prowadzić jednostka, która opłaca wszystkie wydatki gotówkowe z rachunku bankowego sum do rozliczenia. Pracownik dysponujący tymi sumami powinien każdy wydatek udokumentować, a pozostałość gotówki wpłacić na rachunek bankowy.

Środki pieniężne w kasie powinny być inwentaryzowane z częstotliwością określoną przez kierownika jednostki, a obligatoryjnie na ostatni dzień każdego roku obrotowego.

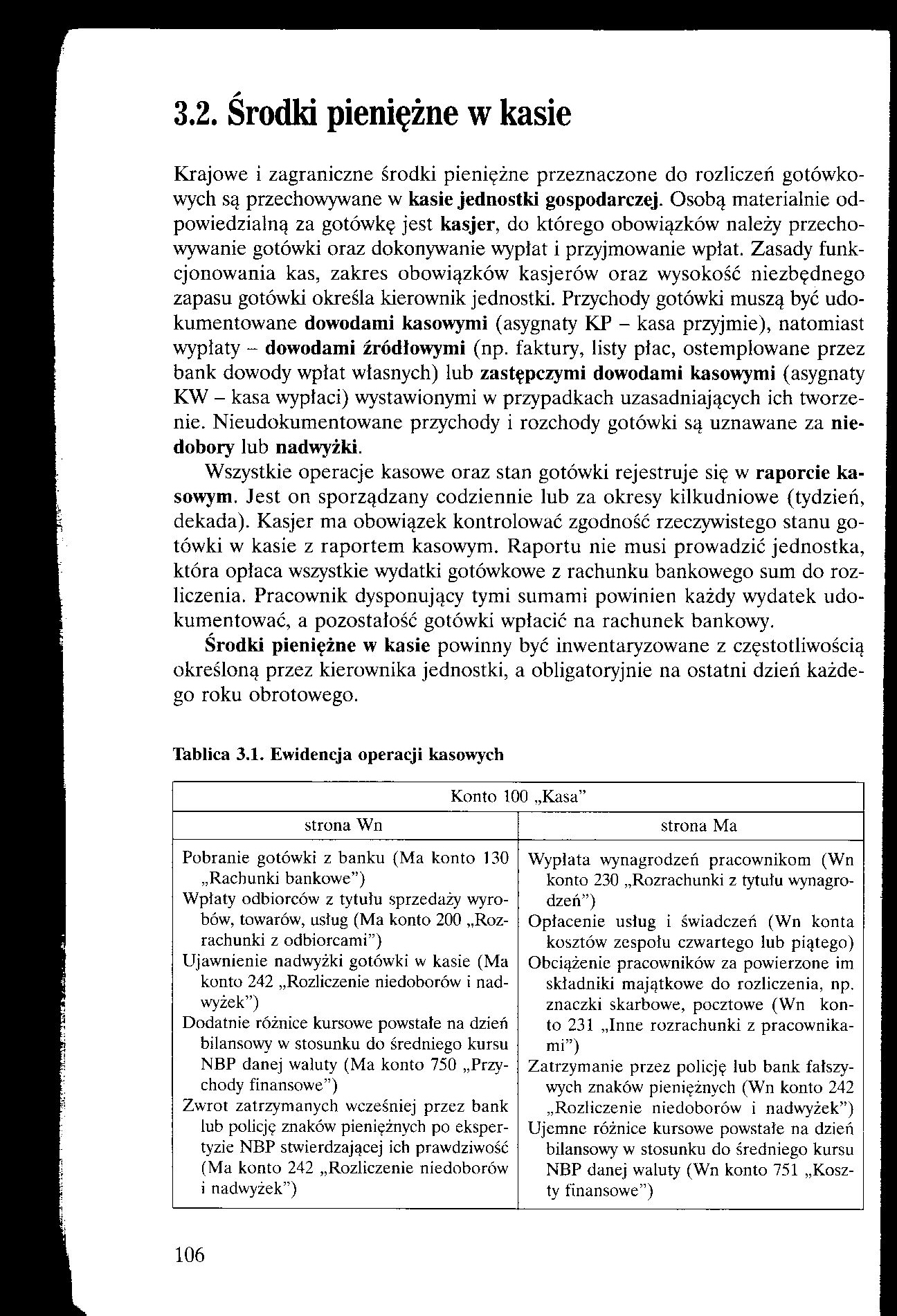

Tablica 3.1. Ewidencja operacji kasowych

|

Konto 100 „Kasa” | |

|

strona Wn |

strona Ma |

|

Pobranie gotówki z banku {Ma konto 130 „Rachunki bankowe”) Wpłaty odbiorców z tytułu sprzedaży wyrobów, towarów, usług (Ma konto 200 „Rozrachunki z odbiorcami”) Ujawnienie nadwyżki gotówki w kasie (Ma konto 242 „Rozliczenie niedoborów i nadwyżek”) Dodatnie różnice kursowe powstałe na dzień bilansowy w stosunku do średniego kursu NBP danej waluty (Ma konto 750 „Przychody finansowe”) Zwrot zatrzymanych wcześniej przez bank lub policję znaków pieniężnych po ekspertyzie NBP stwierdzającej ich prawdziwość (Ma konto 242 „Rozliczenie niedoborów i nadwyżek”) |

Wyplata wynagrodzeń pracownikom (Wn konto 230 „Rozrachunki z tytułu wynagrodzeń”) Opłacenie usług i świadczeń (Wn konta kosztów zespołu czwartego lub piątego) Obciążenie pracowników za powierzone im składniki majątkowe do rozliczenia, np. znaczki skarbowe, pocztowe (Wn konto 231 „Inne rozrachunki z pracownikami”) Zatrzymanie przez policję lub bank fałszywych znaków pieniężnych (Wn konto 242 „Rozliczenie niedoborów i nadwyżek”) Ujemne różnice kursowe powstałe na dzień bilansowy w stosunku do średniego kursu NBP danej waluty (Wn konto 751 „Koszty finansowe”) |

106

Wyszukiwarka

Podobne podstrony:

Rodzaje narzędzi pomiarowych - przypomnienie [5] Narzędzia pomiarowe - środki techniczne przeznaczon

DSC00241 (12) 14 Rachunek przepływów pieniężnych Natomiast do źródeł zewnętrznych zalicza się środki

Przeznaczone do obrotu IV. Środki pieniężne C. Rozliczenia międzyokresowe (czynne) finansowy z lat

skanuj0053 (49) 106 Środki dydaktyczni zabawki, które są dostępne w sprzedaży i powinno się je wykor

skanuj0022 (230) nych samolotach, wygodnych fotelach, smacznych posiłkach, dostępnej prasie krajowej

więcej podobnych podstron