119063

K

N

K

P

Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa (wykłady)

o Informuje, przez ile dni przedsiębiorstwo finansuje działalność zobowiązań bieżących

• Im dłuższy cykl zobowiązań bieżących, tym mniej kapitału obrotowego przedsiębiorstwo potrzebuje

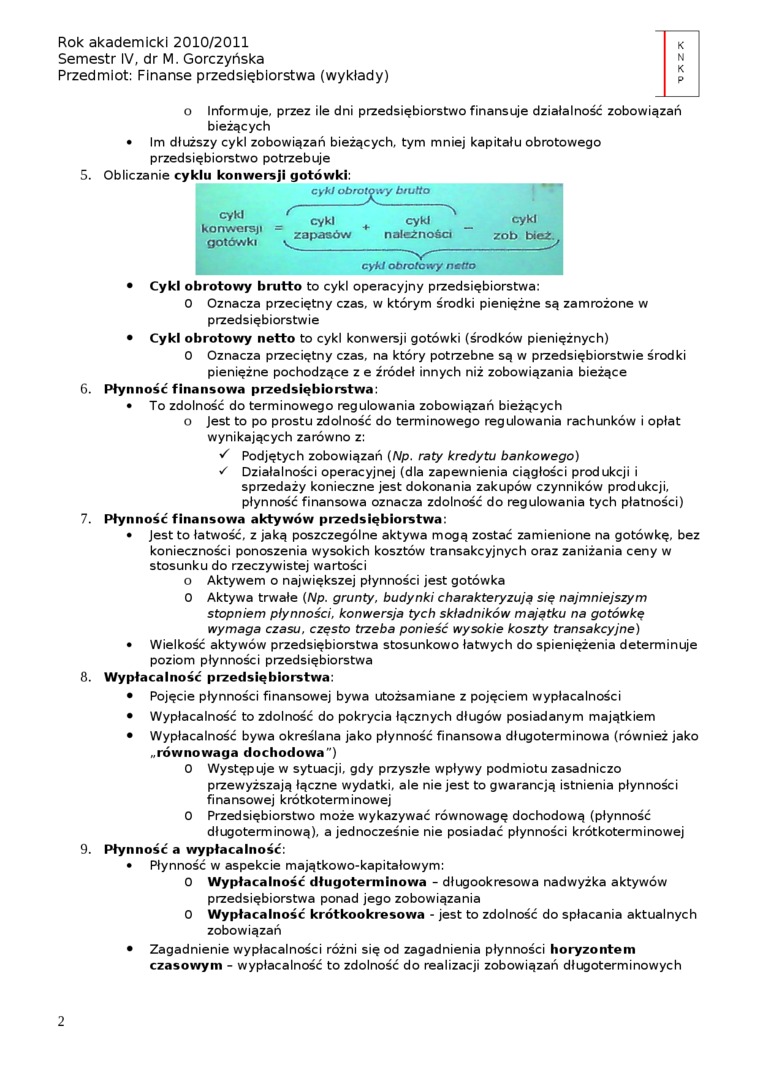

5. Obliczanie cyklu konwersji gotówki:

cykl obrotowy biutto

cyW _ cykl cykl cykl

kon^cr^1 zapasów należności zob bieź.

gotówKi ___^

cykl obrotowy netto

• Cykl obrotowy brutto to cykl operacyjny przedsiębiorstwa:

0 Oznacza przeciętny czas, w którym środki pieniężne są zamrożone w przedsiębiorstwie

• Cykl obrotowy netto to cykl konwersji gotówki (środków pieniężnych)

0 Oznacza przeciętny czas, na który potrzebne są w przedsiębiorstwie środki pieniężne pochodzące z e źródeł innych niż zobowiązania bieżące

6. Płynność finansowa przedsiębiorstwa:

• To zdolność do terminowego regulowania zobowiązań bieżących

o Jest to po prostu zdolność do terminowego regulowania rachunków i opłat wynikających zarówno z:

S Podjętych zobowiązań (Np. raty kredytu bankowego) s Działalności operacyjnej (dla zapewnienia ciągłości produkcji i sprzedaży konieczne jest dokonania zakupów czynników produkcji, płynność finansowa oznacza zdolność do regulowania tych płatności)

7. Płynność finansowa aktywów przedsiębiorstwa:

• Jest to łatwość, z jaką poszczególne aktywa mogą zostać zamienione na gotówkę, bez konieczności ponoszenia wysokich kosztów transakcyjnych oraz zaniżania ceny w stosunku do rzeczywistej wartości

o Aktywem o największej płynności jest gotówka

0 Aktywa trwałe (Np. grunty, budynki charakteryzują się najmniejszym stopniem płynności, konwersja tych składników majątku na gotówkę wymaga czasu, często trzeba ponieść wysokie koszty transakcyjne)

• Wielkość aktywów przedsiębiorstwa stosunkowo łatwych do spieniężenia determinuje poziom płynności przedsiębiorstwa

8. Wypłacalność przedsiębiorstwa:

• Pojęcie płynności finansowej bywa utożsamiane z pojęciem wypłacalności

• Wypłacalność to zdolność do pokrycia łącznych długów posiadanym majątkiem

• Wypłacalność bywa określana jako płynność finansowa długoterminowa (również jako „równowaga dochodowa")

0 Występuje w sytuacji, gdy przyszłe wpływy podmiotu zasadniczo

przewyższają łączne wydatki, ale nie jest to gwarancją istnienia płynności finansowej krótkoterminowej

0 Przedsiębiorstwo może wykazywać równowagę dochodową (płynność długoterminową), a jednocześnie nie posiadać płynności krótkoterminowej

9. Płynność a wypłacalność:

• Płynność w aspekcie majątkowo-kapitałowym:

0 Wypłacalność długoterminowa - długookresowa nadwyżka aktywów przedsiębiorstwa ponad jego zobowiązania 0 Wypłacalność krótkookresowa - jest to zdolność do spłacania aktualnych zobowiązań

• Zagadnienie wypłacalności różni się od zagadnienia płynności horyzontem czasowym - wypłacalność to zdolność do realizacji zobowiązań długoterminowych

2

Wyszukiwarka

Podobne podstrony:

Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa (wykłady)

Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

K N K p Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

K N K P Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

K N K P Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa (wykłady)

K N K p Rok akademicki 2010/2011 Semestr IV, dr M. Gorczyńska Przedmiot: Finanse przedsiębiorstwa

K N K pRok akademicki 2010/2011 Semestr IV, dr G. Szustak Przedmiot: Rynki finansowe (ćwiczenia

K N K pRok akademicki 2010/2011 Semestr IV, dr G. Szustak Przedmiot: Rynki finansowe (wykłady)S

K N K pRok akademicki 2010/2011 Semestr IV, dr G. Szustak Przedmiot: Rynki finansowe

K N K pRok akademicki 2010/2011 Semestr IV, dr G. Szustak Przedmiot: Rynki finansowe (wykłady)

K N K PRok akademicki 2010/2011 Semestr IV, dr G. Szustak Przedmiot: Rynki finansowe (wykłady)

K N K PRok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia (wykłady) 0

K N K pRok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia (wykłady) 0

K N K PRok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia (wykłady) •

K N K PRok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia (wykłady) s

K N K PRok akademicki 2010/2011 Semestr IV, dr H. Ogrodnik Przedmiot: Ubezpieczenia (wykłady) 1

Rok akademicki 2010/2011 Semestr IV, dr K. Kuczowie Przedmiot: Finansowanie inwestycji na rynku nier

K N K P 25.05.2011 Rok akademicki 2010/2011 Semestr IV, dr K. Kuczowie Przedmiot: Finansowanie

więcej podobnych podstron