120490

Rewizja finansowa

semestr letni 2011/2012

Celem MSRF jest wprowadzenie ujednolicenia w zakresie stosowanych określeń Gęzyka) rewizji finansowej, zasady przeprowadzania rewizji, technik i procedur rewizji, sprawozdania z przeprowadzonej rewizji.

Jednocześnie standardy stawiają odpowiednie, wysokie wymogi jakościowe stosowania technik i procedur rewizji. Wszystko to powinno przyczynić się do zapewnienia wysokiej jakości usług rewizji finansowej.

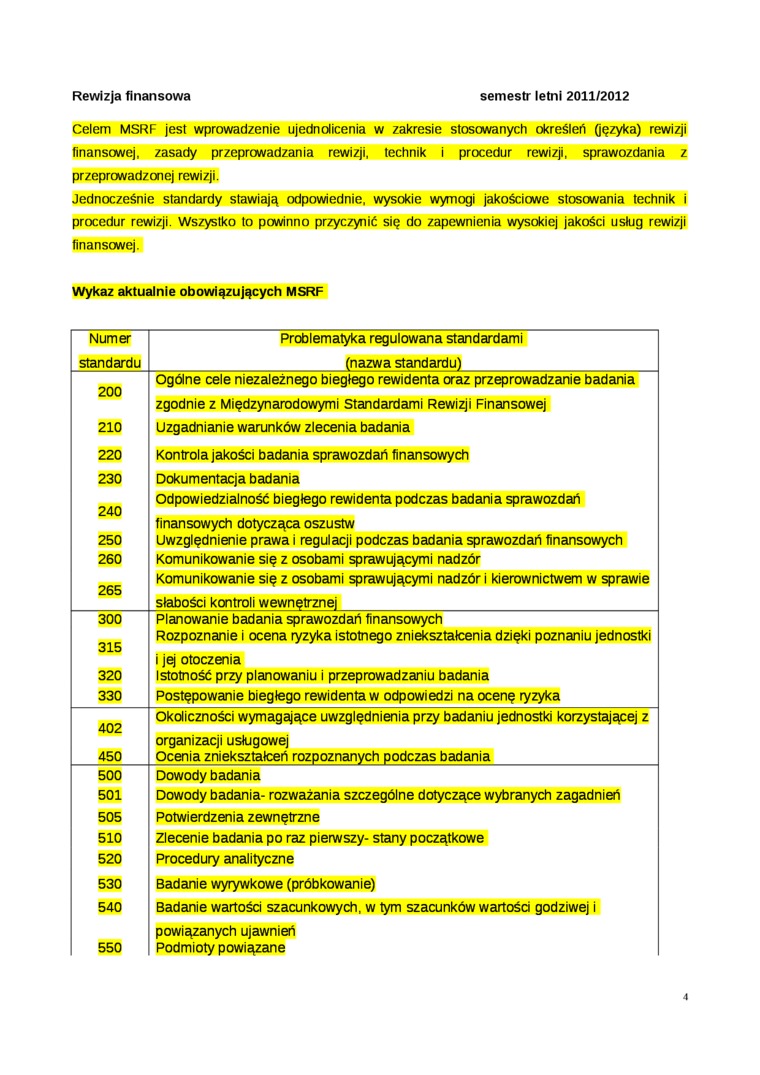

Wykaz aktualnie obowiązujących MSRF

|

Numer |

Problematyka regulowana standardami |

|

standardu |

(nazwa standardu) |

|

200 |

Ogólne cele niezależnego biegłego rewidenta oraz przeprowadzanie badania |

|

zgodnie z Międzynarodowymi Standardami Rewizji Finansowej | |

|

210 |

Uzgadnianie warunków zlecenia badania |

|

220 |

Kontrola jakości badania sprawozdań finansowych |

|

230 |

Dokumentacja badania |

|

240 |

Odpowiedzialność biegłego rewidenta podczas badania sprawozdań |

|

finansowych dotycząca oszustw | |

|

250 |

Uwzględnienie prawa i regulacji podczas badania sprawozdań finansowych |

|

260 |

Komunikowanie się z osobami sprawującymi nadzór |

|

•5RC; |

Komunikowanie się z osobami sprawującymi nadzór i kierownictwem w sprawie |

|

słabości kontroli wewnętrznej | |

|

300 |

Planowanie badania sprawozdań finansowych |

|

315 |

Rozpoznanie i ocena ryzyka istotnego zniekształcenia dzięki poznaniu jednostki |

|

i jej otoczenia | |

|

320 |

Istotność przy planowaniu i przeprowadzaniu badania |

|

330 |

Postępowanie biegłego rewidenta w odpowiedzi na ocenę ryzyka |

|

402 |

Okoliczności wymagające uwzględnienia przy badaniu jednostki korzystającej z |

|

organizacji usługowej | |

|

450 |

Ocenia zniekształceń rozpoznanych podczas badania |

|

500 |

Dowody badania |

|

501 |

Dowody badania- rozważania szczególne dotyczące wybranych zagadnień |

|

505 |

Potwierdzenia zewnętrzne |

|

510 |

Zlecenie badania po raz pierwszy- stany początkowe |

|

520 |

Procedury analityczne |

|

530 |

Badanie wyrywkowe (próbkowanie) |

|

540 |

Badanie wartości szacunkowych, w tym szacunków wartości godziwej i |

|

powiązanych ujawnień | |

|

550 |

Podmioty powiązane |

Wyszukiwarka

Podobne podstrony:

Rewizja finansowa semestr letni 2011/2012 • procedury badania

Rewizja finansowa semestr letni 2011/2012 stosując właściwe metody, przy uwzględnieniu znaczenia

Rewizja finansowa semestr letni 2011/2012 2. Zagadnienie będące przedmiotem usługi

Rewizja finansowa semestr letni 2011/2012 ( saldo aktywów lub pasywów suma bilansowa gdzie: ICł -

Rewizja finansowa semestr letni 2011/2012 Szczególne (wybrane) problemy wykonywania czynności rewizj

Rewizja finansowa semestr letni 2011/2012 Badanie sprawozdań finansowych jest jednym z elementów

Rewizja finansowa semestr letni 2011/2012 • nie zidentyfikowano niczego, co nie

Rewizja finansowa semestr letni 2011/2012 UoR reguluje: • obowiązek w zakresie

Rewizja finansowa semestr letni 2011/2012 • zakres kontroli musi obejmować ocenę z mającymi zastosow

Rewizja finansowa semestr letni 2011/2012 W czasie egzaminu pisemnego można korzystać z przepisów pr

semestr letni 2011/2012 Rewizja finansowaWiarygodne sprawozdanie finansowe Proces rewizji

Aktywa pieniężne i rozrachunki semestr letni 2011/2012 krótkoterminowi bilansu w pozycji B.III.2 a

Aktywa pieniężne i rozrachunki semestr letni 2011/2012 /a stan kasy odpowiada kasjer, który ma na [

semestr letni 2011/2012 Aktywa pieniężne i rozrachunki jednostki rozrachunkowe. Dewizy to papiery

semestr letni 2011/2012 Aktywa pieniężne i rozrachunki Należności to zagwarantowane umową świadczeni

ZAGADNIENIA DO EGZAMINU Z FIZYKI II DLA ELEKTRONIKI iTELEKOMUNIKACJI Semestr letni 2011/2012 Aktuali

mikrobiologia cw1 fĆwiczenia z mikrobiologii dla studentów WOZ Kierunek: Pielęgniarstwo Semestr

więcej podobnych podstron