8719220915

Analiza finansowa

Studium Wykonalności Rozdział 10_

10.2. Prognoza przychodów i kosztów w analizowanym okresie dla wariantu inwestycyjnego i bezinwestycyjnego, projekcja sprawozdań finansowych

10.2.1. Projekcja kosztów rodzajowych oraz pozostałych przychodów i kosztów operacyjnych

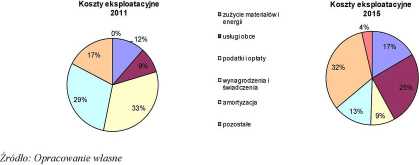

Koszty eksploatacyjne

Prognoza struktur)' kosztów eksploatacyjnych dla nowoutworzonej Spółki została przedstawiona na poniższych wykresach. Zaprezentowana struktura przedstawia koszty eksploatacyjne w pierwszym roku funkcjonowania nowej Spółki tj. w 2011 roku oraz w momencie oddania Projektu do eksploatacji tj. w 2015 roku. Dodatkowo analiza danych zawartych na wykresach umożliwia identyfikację wpływu kosztów całego Projektu, a głównie spalarni (najdroższe zadanie inwestycyjne Projektu) w stosunku do całkowitych kosztów eksploatacyjnych Operatora.

Wykres 10.1. Prognozowana struktura kosztów eksploatacyjnych w nowoutworzonej Spółce w 2011 roku i 2015 roku.

W strukturze kosztów w 2015 roku dominują koszty amortyzacji (około 32% wszystkich kosztów Operatora) i usług obcych (około 25%). Kolejną dość znaczącą pozycją, która wzrasta po realizacji projektu są koszty zużycia materiałów i energii, które stanowią 17% ogółu kosztów rodzajowych w 2015 roku. Dodatkowo udział kosztów stałych w ogóle kosztów rodzajowych w 2015 roku sięga około 54% sumy kosztów. Na koszty stale systemu składają się przede wszystkim amortyzacja, wynagrodzenia i ich pochodne oraz podatek od nieruchomości. Struktura taka charakteryzuje się niską zmiennością kosztów, zatem wysokim stopniem dźwigni operacyjnej, co świadczyć może o stosunkowo wysokim ryzyku operacyjnym.

Dość zauważalną zmianę można zaobserwować w pozycji podatki i opłaty. W wyniku zrealizowania Projektu Spółka będzie miała dodatkowe oszczędności, gdyż strumień odpadów kierowany na składowisko zdecydowanie się zmniejszy. Spółka nie będzie ponosiła tak wysokiej opłaty za składowanie odpadów jak w obecnej sytuacji. Po zrealizowaniu Projektu opłaty, którymi będzie obarczona now outworzona Spółka zostały ujęte w kosztach zrzutu ścieków' i deponowania.

Analizując strukturę kosztów operacyjnych, które są wynikiem realizacji projektu i związanej z tym faktem dalszej eksploatacji nowopowstałej infrastruktury, należy stwierdzić, że koszty spalarni są najbardziej istotne dla całej działalności Operatora.

10.4

Wyszukiwarka

Podobne podstrony:

Analiza finansowa Studium Wykonalności Rozdział 10_ 10. Analiza finansowa_10.2 10.1. Przyjęte

Analiza finansowa Studium Wykonalności Rozdział 10_ ■ Założono następujący

Analiza finansowaStudium Wykonalności Rozdział 10_ wielkość. Wzrost kosztów, generowany w wyniku

Analiza finansowaStudium Wykonalności Rozdział 10_ Tabela 10.9. Prognoza kosztów świadczeń w Spółce

Analiza finansowaStudium Wykonalności Rozdział 10_ 3. Amortyzacja majątku, który zostanie wybudowany

Analiza finansowaStudium Wykonalności Rozdział 10_ ■ reprezentacją, reklamą i

Analiza finansowaStudium Wykonalności Rozdział 10_ ■ przychody ze sprzedaży

Analiza finansowaStudium Wykonalności Rozdział 10_ Rysunek 1. Mapa działalności przedsiębiorstw

Analiza finansowaStudium Wykonalności Rozdział 10_ Przychody ze sprzedaży zielonych

Analiza finansowaStudium Wykonalności Rozdział 10_ z Towarowej Giełdy Energii S.A., średnioważona ce

Analiza finansowaStudium Wykonalności Rozdział 10_ muszą być pokrywane z opłat wnoszonych przez

Analiza finansowaStudium Wykonalności Rozdział 10_ Źródło: Opracowanie własne Taka projekcja cen

Analiza finansowaStudium Wykonalności Rozdział 10_ Tabela 10.14. Zapotrzebowanie na Kapitał Obrotowy

Analiza finansowaStudium Wykonalności Rozdział 10_ Szczegółowe informacje nt. kosztów rodzajowych

Analiza finansowaStudium Wykonalności Rozdział 10_ Zużycie wody - jednostkowa cena wody została przy

Analiza finansowaStudium Wykonalności Rozdział 10_ Tabela 10.4. Parametry instalacji termicznego

Analiza finansowaStudium Wykonalności Rozdział 10_ WYNAGRODZENIA I ŚWIADCZENIA NA RZECZ

więcej podobnych podstron