2015-01-13

1

Z

ADANIA

WYBORU

PORTFELA

PAPIERÓW

WARTOŚCIOWYCH

Witold Jurek

S

TOPA

ZWROTU

Stopa zwrotu z papieru wartościowego (akcji),

składanie okresowe:

𝑟

𝑡

=

𝑝

𝑡

− 𝑝

𝑡−1

+ 𝑑

𝑡

𝑝

𝑡−1

Stopa zwrotu z papiery wartościowego (akcji),

składanie ciągłe

𝑟

𝑡

= ln 𝑝

𝑡

− ln 𝑝

𝑡−1

2

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

R

OZWINIĘCIE

FUNKCJI

𝑒

𝑥

W

SZEREG

T

AYLORA

Rozwinięcie funkcji

𝑓 𝑥 w szereg Taylora

𝑓 𝑥 = 𝑓 𝑥

0

+ 𝑓

′

𝑥

0

𝑥 − 𝑥

0

+ 𝑓

′′

𝑥

0

(𝑥 − 𝑥

0

)

2

+ ⋯

Rozwinięcie funkcji

𝑒

𝑥

w punkcie

𝑥

0

= 0

𝑒

𝑥

= 1 + 𝑥 + 𝑥

2

+ ⋯

Jeżeli x jest małe, to:

𝑒

𝑥

≈ 1 + 𝑥

3

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

2015-01-13

2

Z

ALEŻNOŚCI

POMIĘDZY

STOPAMI

SKŁADANYMI

OKRESOWO

I

CIĄGLE

Jeżeli

𝐷

𝑡

= 0, to

𝑟

𝑡

=

𝑝

𝑡

𝑝

𝑡−1

− 1

Ponieważ

1 + 𝑟

𝑡

≈ 𝑒

𝑟

𝑡

dlatego

𝑟

𝑡

= ln 𝑝

𝑡

− ln 𝑝

𝑡−1

Uwaga

Stopy składane ciągle są m.in. addytywne

4

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

S

TOPY

ZWROTU

JAKO

ZMIENNE

LOSOWE

Ponieważ stopy zwrotu w momencie podejmowania decyzji

na ogół nie są znane, traktowane są jak zmienne losowe

Stopy

𝑟

𝑡

są traktowane jako wartości zmiennej losowej

𝑅

𝑡

5

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

Z

MIENNE

LOSOWE

I

MOMENTY

ROZKŁADU

Wartość oczekiwana (średnia) zmiennej losowej,

𝐸(𝑅)

Własności: 𝐸 𝑐𝑅 = 𝑐𝐸(𝑅)

𝐸 𝑐 = 𝑐

Wariancja zmiennej losowej: 𝐷

2

𝑅 = 𝐸[𝑅 − 𝐸(𝑅)]

2

Własności: 𝐷

2

𝑐𝑅 = 𝑐

2

𝐷

2

𝑅

𝐷

2

𝑐 = 0

Odchylenie standardowe: 𝐷 𝑅 = 𝐸[𝑅 − 𝐸(𝑅)]

2

Własności: 𝐷 𝑐𝑅 = 𝑐𝐷 𝑅

𝐷 𝑐 = 0

6

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

2015-01-13

3

Z

MIENNE

LOSOWE

I

MOMENTY

ROZKŁADU

Skośność:

𝑀

3

=

𝐸[𝑅 − 𝐸(𝑅)]

3

𝐷

3

(𝑅)

Jeżeli rozkład jest symetryczny to

𝑀

3

= 0

Spłaszczenie:

𝑀

4

=

𝐸[𝑅 − 𝐸(𝑅)]

4

𝐷

4

(𝑅)

− 3

Jeżeli rozkład „przypomina” rozkład normalny, to

𝑀

4

= 0

7

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

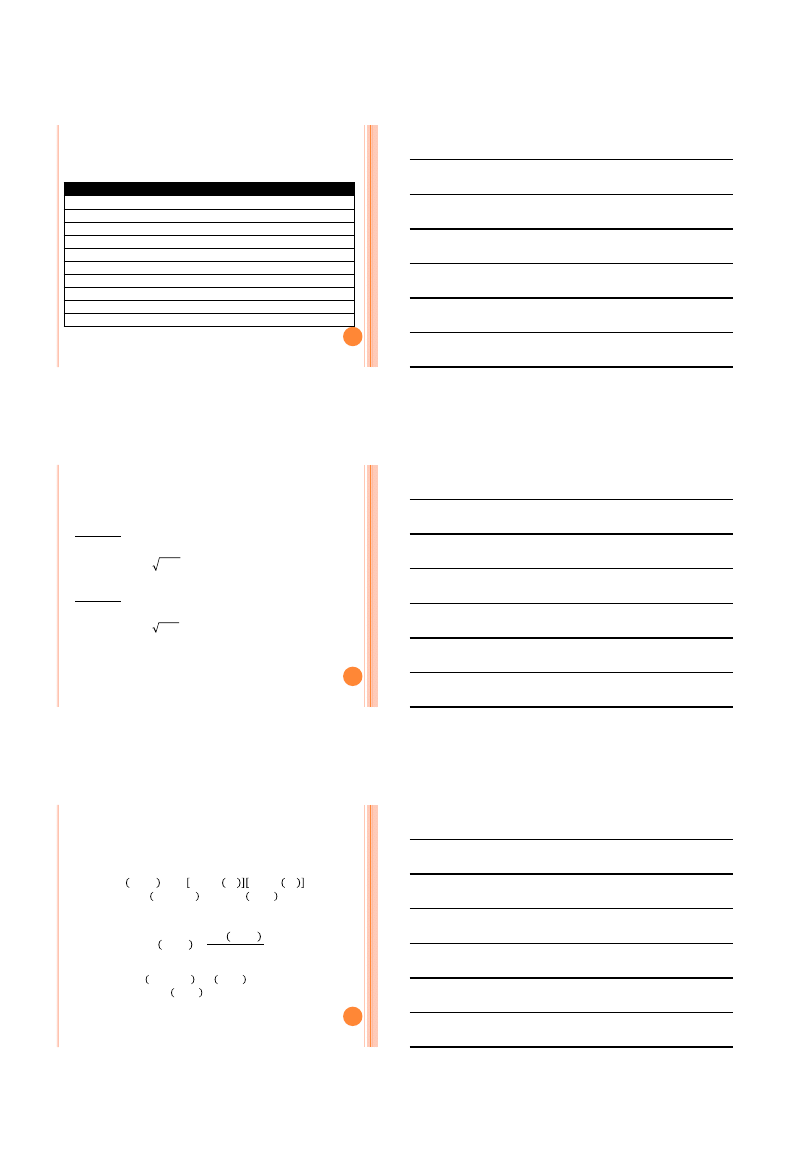

P

RZYKŁAD

1

M

OMENTY

ROZKŁADU

STOPY

ZWROTU

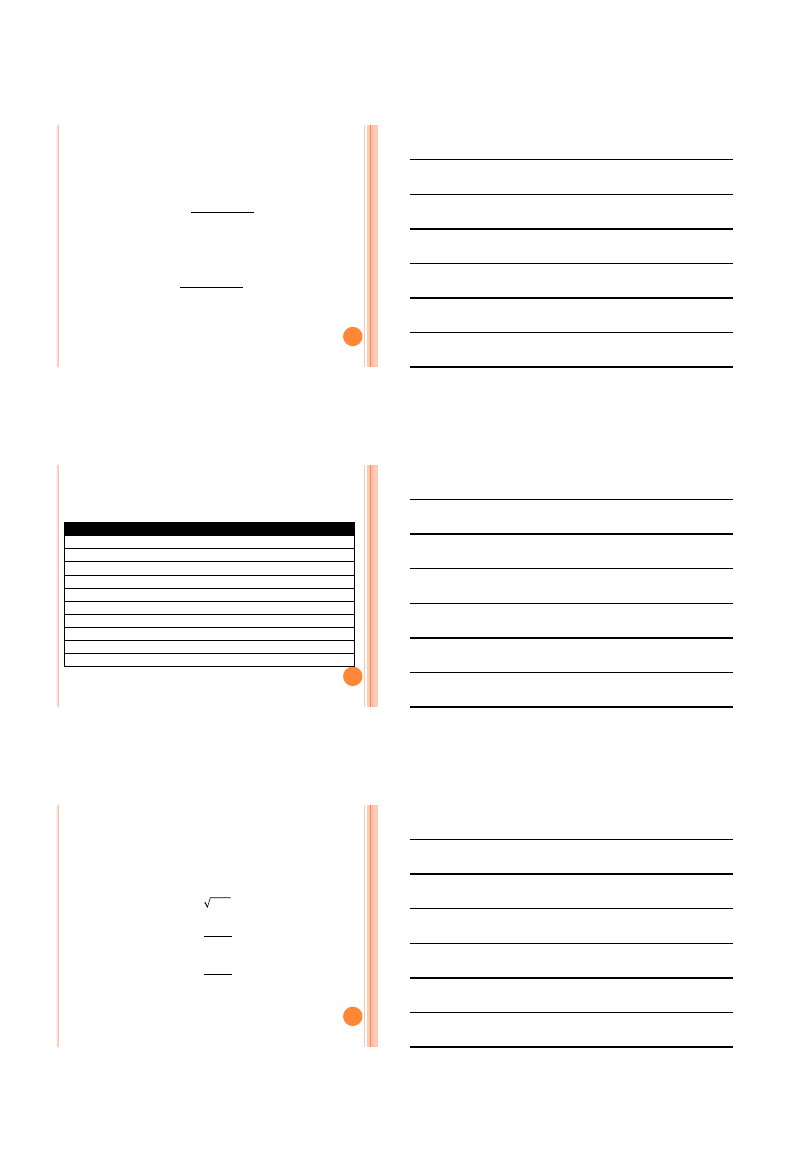

Stopy Częstość Średnia Wariancja Skośność Spłaszczenie

6

0,05

0,30

0,578

-1,9652

6,6817

7

0,10

0,70

0,576

-1,3824

3,3178

8

0,20

1,60

0,392

-0,5488

0,7683

9

0,25

2,25

0,040

-0,0160

0,0064

10

0,15

1,50

0,054

0,0324

0,0194

11

0,10

1,10

0,256

0,4096

0,6554

12

0,05

0,60

0,338

0,8788

2,2849

13

0,05

0,65

0,648

2,3328

8,3981

14

0,05

0,70

1,058

4,8668

22,3873

1,00

9,40

3,940

4,6080

44,5192

8

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

P

RZYKŁAD

1

M

OMENTY

ROZKŁADU

STOPY

ZWROTU

Średnia:

9,40

Odchylenie standardowe:

3,94 = 1,9849

Skośność:

4,608

1,9849

3

= 0,5892

Spłaszczenie:

44,5192

1,9849

4

− 3 = −0,1322

9

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

2015-01-13

4

P

RZYKŁAD

2

M

OMENTY

ROZKŁADU

STOPY

ZWROTU

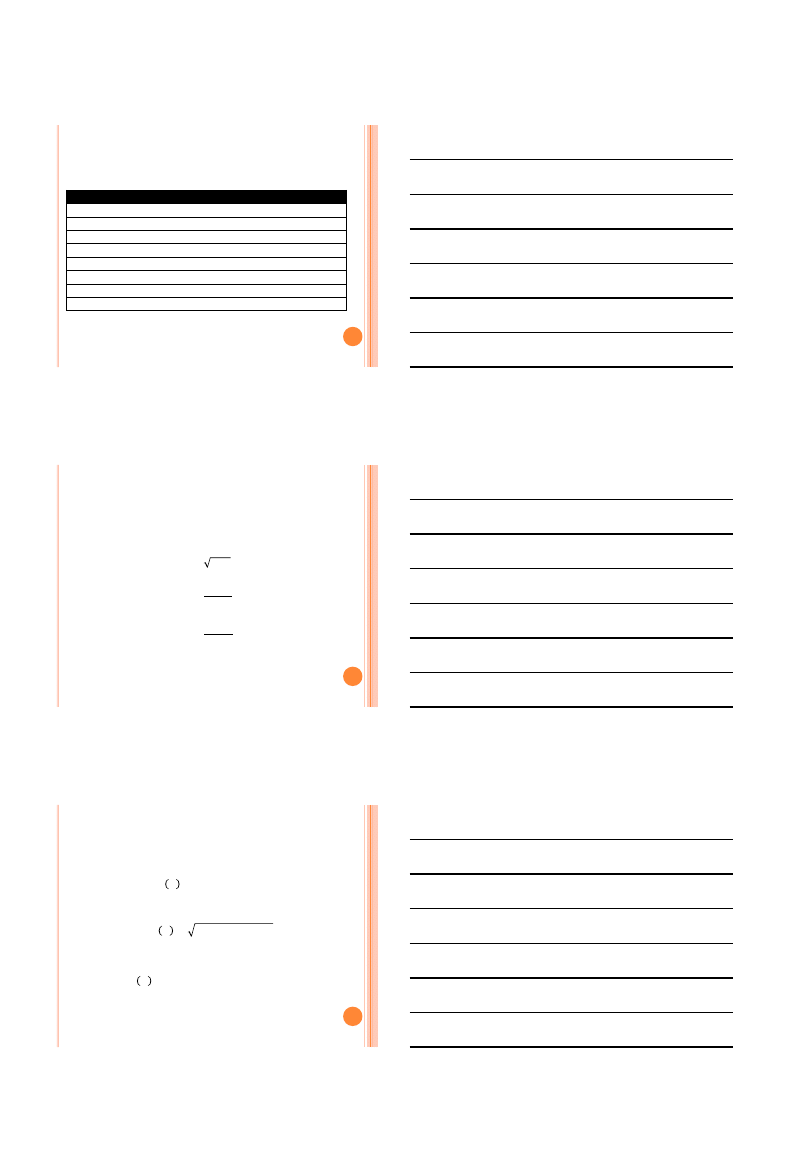

Stopy Częstość Średnia Wariancja Skośność Spłaszczenie

7

0,10

0,70

0,90

-2,70

8,10

8

0,15

1,20

0,60

-1,20

2,40

9

0,20

1,80

0,20

-0,20

0,20

10

0,10

1,00

0,00

0,00

0,00

11

0,20

2,20

0,20

0,20

0,20

12

0,15

1,80

0,60

1,20

2,40

13

0,10

1,30

0,90

2,70

8,10

1,00

10,00

3,40

0,00

21,40

10

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

P

RZYKŁAD

2

M

OMENTY

ROZKŁADU

STOPY

ZWROTU

Średnia:

10,00

Odchylenie standardowe:

3,40 = 1,8439

Skośność:

0,00

1,8439

3

= 0,0000

Spłaszczenie:

21,4000

1,8439

4

− 3 = −0,1488

11

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

S

EMIPARAMETRY

ROZKŁADU

Semiwariancja (ujemna):

𝑆𝐷

2

𝑅 = 𝐸{[𝑅 − 𝐸(𝑅)]

−

}

2

Semiodchylenie standardowe

𝑆𝐷 𝑅 = 𝐸{[𝑅 − 𝐸(𝑅)]

−

}

2

przy czym

[𝑅 − 𝐸 𝑅 ]

−

=

𝑅 − 𝐸(𝑅) 𝑗𝑒ż𝑒𝑙𝑖 𝑅 < 𝐸(𝑅)

0

𝑗𝑒ż𝑒𝑙𝑖 𝑅 ≥ 𝐸(𝑅)

12

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

2015-01-13

5

P

RZYKŁAD

3

S

EMIPARAMETRY

ROZKŁADU

Stopy Częstość SWariancja

Stopy Częstość

SWariancja

6

0,05

0,30

7

0,10

0,70

7

0,10

0,90

8

0,20

1,60

8

0,15

0,60

9

0,25

2,25

9

0,20

0,20

10

0,15

0,00

10

0,10

0,00

11

0,10

0,00

11

0,20

0,00

12

0,05

0,00

12

0,15

0,00

13

0,05

0,00

13

0,10

0,00

14

0,05

0,00

1,00

4,85

1,00

1,70

13

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

P

RZYKŁAD

3

S

EMIPARAMETRY

ROZKŁADU

Przykład 1

Semiwarinacja: 4,85

Semiodchylenie:

4,85 = 2,2027

Przykład 2

Semiwarinacja: 1,70

Semiodchylenie:

1,70 = 1,3038

14

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

M

IARY

POWIĄZANIA

ZMIENNYCH

LOSOWYCH

Kowariancja

𝑐𝑜𝑣 𝑅

1

, 𝑅

2

= 𝐸{ 𝑅

1

− 𝐸 𝑅

1

𝑅

2

− 𝐸 𝑅

2

}

Własności:

𝑐𝑜𝑣 𝑐

1

𝑅

1

, 𝑐

2

𝑅

2

= 𝑐

1

𝑐

2

𝑐𝑜𝑣 𝑅

1

, 𝑅

2

Współczynnik korelacji

𝜌 𝑅

1

, 𝑅

2

=

𝑐𝑜𝑣 𝑅

1

, 𝑅

2

𝐷(𝑅

1

)𝐷(𝑅

2

)

Własności:

𝜌 𝑐

1

𝑅

1

, 𝑐

2

𝑅

2

= 𝜌 𝑅

1

, 𝑅

2

−1 ≤ 𝜌 𝑅

1

, 𝑅

2

≤ 1

15

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

2015-01-13

6

P

RZYKŁAD

4

W

SPÓŁCZYNNIK

KORELACJI

Dwie zmienne o stopach podanych w tabeli

16

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

Prawdopodobieństwa. Średnie. Odchylenia std.

Stopy

7

8

9

Średnia Kwadr

3

0,2

0,0

0,0

0,2

0,6

1,21

0,24

4

0,1

0,3

0,1

0,5

2,0

0,01

0,01

5

0,1

0,2

0,0

0,3

1,5

0,81

0,24

0,4

0,5

0,1

1,0

4,1

0,490

Średnia

2,8

4,0

0,9

7,7

0,700

Kwadr

0,49

0,09

1,69

0,196 0,045 0,169 0,410

0,640

Odchylenia

P

RZYKŁAD

4

W

SPÓŁCZYNNIK

KORELACJI

17

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

Odchylenia od średnich i ich iloczyny

-0,7

0,3

1,3

-1,1

0,77 -0,33 -1,43

-0,1

0,07 -0,03 -0,13

0,9 -0,63

0,27

1,17

Odchylenia od średnich * prawdopob.

0,154 0,000 0,000 0,154

0,007 -0,009 -0,013 -0,015

-0,063 0,054 0,000 -0,009

Kowariancja

0,130

Wspólczynnik korelacji =

0,290

P

RZYKŁAD

5

W

SPÓŁCZYNNIK

KORELACJI

. N

OTOWANIA

Z

ad

an

ie

w

yb

or

u

p

or

tfel

a

18

Notowania zamknięcia

Data

WIG

Bytom

8 Jan 2015 52391,00

1,44

7 Jan 2015 51350,42

1,50

5 Jan 2015 50516,71

1,56

2 Jan 2015 51378,00

1,34

30 Dec 2014 51416,08

1,23

29 Dec 2014 51159,06

1,25

23 Dec 2014 51511,68

1,26

22 Dec 2014 51487,54

1,26

19 Dec 2014 51297,12

1,26

18 Dec 2014 51739,04

1,25

17 Dec 2014 50932,48

1,29

16 Dec 2014 50683,91

1,25

15 Dec 2014 51621,14

1,20

Współczynnik korelacji =

-0,1284

2015-01-13

7

S

UMA

ZMIENNYCH

LOSOWYCH

I

JEJ

MOMENTY

Wartość oczekiwana sumy zmiennych losowych

𝐸 𝑅

1

+ 𝑅

2

= 𝐸 𝑅

1

+ 𝐸 𝑅

2

Wariancja sumy zmiennych losowych

𝐷

2

𝑅

1

+ 𝑅

2

= 𝐷

2

𝑅

1

+ 𝐷

2

𝑅

2

+ 2𝑐𝑜𝑣 𝑅

1

, 𝑅

2

albo

𝐷

2

𝑅

1

+ 𝑅

2

= 𝐷

2

𝑅

1

+ 𝐷

2

𝑅

2

+ 2𝜌 𝑅

1

, 𝑅

2

𝐷 𝑅

1

𝐷(𝑅

2

)

19

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

P

ORTFEL

ZŁOŻONY

Z

DWÓCH

PAPIERÓW

WARTOŚCIOWYCH

Kapitał w zainwestowany w dwa papiery wartościowe

𝑤

1

+ 𝑤

2

= 𝑤 > 0

Proporcje inwestycji

𝑋

1

=

𝑤

1

𝑤

1

+𝑤

2

;

𝑋

2

=

𝑤

2

𝑤

1

+𝑤

2

Oczywiście

𝑋

1

+ 𝑋

2

= 1

Uwaga

Jeżeli wykluczona jest tzw. krótka sprzedaż,

to zmienne 𝑋

1

, 𝑋

2

są nieujemne

20

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

S

TOPA

ZWROTU

Z

PORTFELA

DWÓCH

PAPIERÓW

WARTOŚCIOWYCH

Stopa zwrotu

𝑅

𝑝

= 𝑋

1

𝑅

1

+ 𝑋

2

𝑅

2

Oczekiwana stopa zwrotu

𝐸 𝑅

𝑝

= 𝑋

1

𝐸(𝑅

1

) + 𝑋

2

𝐸(𝑅

2

)

Wariancja stopy zwrotu

𝐷

2

𝑅

𝑝

= 𝑋

1

2

𝐷

2

𝑅

1

+ 𝑋

2

2

𝐷

2

𝑅

2

+ 2𝑋

1

𝑋

2

𝑐𝑜𝑣(𝑅

1

, 𝑅

2

)

albo

𝐷

2

𝑅

𝑝

=

= 𝑋

1

2

𝐷

2

𝑅

1

+ 𝑋

2

2

𝐷

2

𝑅

2

+ 2𝑋

1

𝑋

2

𝜌 𝑅

1

, 𝑅

2

𝐷 𝑅

1

D

𝑅

2

21

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

2015-01-13

8

P

OWIĄZANIE

STÓP

ZWROTU

Uwaga

(1) oczekiwana stopa zwrotu z portfela nie zależy od kowariancji

(współczynnika korelacji), tj. od powiązania stóp zwrotu

(2) ryzyko mierzone wariancją (odchyleniem standardowym) zależy

od kowariancji (współczynnika korelacji), tj. od powiązania stóp

zwrotu

Warto zauważyć, że

(1) stopy zwrotu spółek tej samej branży są na ogół silnie

skorelowane dodatnio

(2) stopy zwrotu spółek pozostających w „ciągu technologicznym”

są na ogół silnie skorelowane ujemnie

22

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

S

TOPA

ZWROTU

I

RYZYKO

.

W

SPÓŁCZYNNIK

KORELACJI

RÓWNY

1

Oczekiwana stopa zwrotu

𝐸 𝑅

𝑝

= 𝑋

1

𝐸(𝑅

1

) + 𝑋

2

𝐸(𝑅

2

)

Wariancja stopy zwrotu

𝐷

2

𝑅

𝑝

= 𝑋

1

2

𝐷

2

𝑅

1

+ 𝑋

2

2

𝐷

2

𝑅

2

+ 2𝑋

1

𝑋

2

𝐷 𝑅

1

D

𝑅

2

Odchylenie standardowe

𝐷 𝑅

𝑝

= 𝑋

1

𝐷 𝑅

1

+ 𝑋

2

𝐷 𝑅

2

Uwaga

Odchylenie standardowe stopy zwrotu wyraża się taka samą

funkcją, co oczekiwana stopa zwrotu

23

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

S

TOPA

ZWROTU

I

RYZYKO

.

W

SPÓŁCZYNNIK

KORELACJI

RÓWNY

-1

Oczekiwana stopa zwrotu

𝐸 𝑅

𝑝

= 𝑋

1

𝐸(𝑅

1

) + 𝑋

2

𝐸(𝑅

2

)

Wariancja stopy zwrotu

𝐷

2

𝑅

𝑝

= 𝑋

1

2

𝐷

2

𝑅

1

+ 𝑋

2

2

𝐷

2

𝑅

2

− 2𝑋

1

𝑋

2

𝐷 𝑅

1

D

𝑅

2

Odchylenie standardowe

𝐷 𝑅

𝑝

= 𝑋

1

𝐷 𝑅

1

− 𝑋

2

𝐷 𝑅

2

Uwaga

(1) Odchylenie standardowe stopy zwrotu wyraża się taka samą

funkcją, co oczekiwana stopa zwrotu

(2) Możliwe jest znalezienie portfela papierów wartościowych o

zerowym ryzyku

24

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

2015-01-13

9

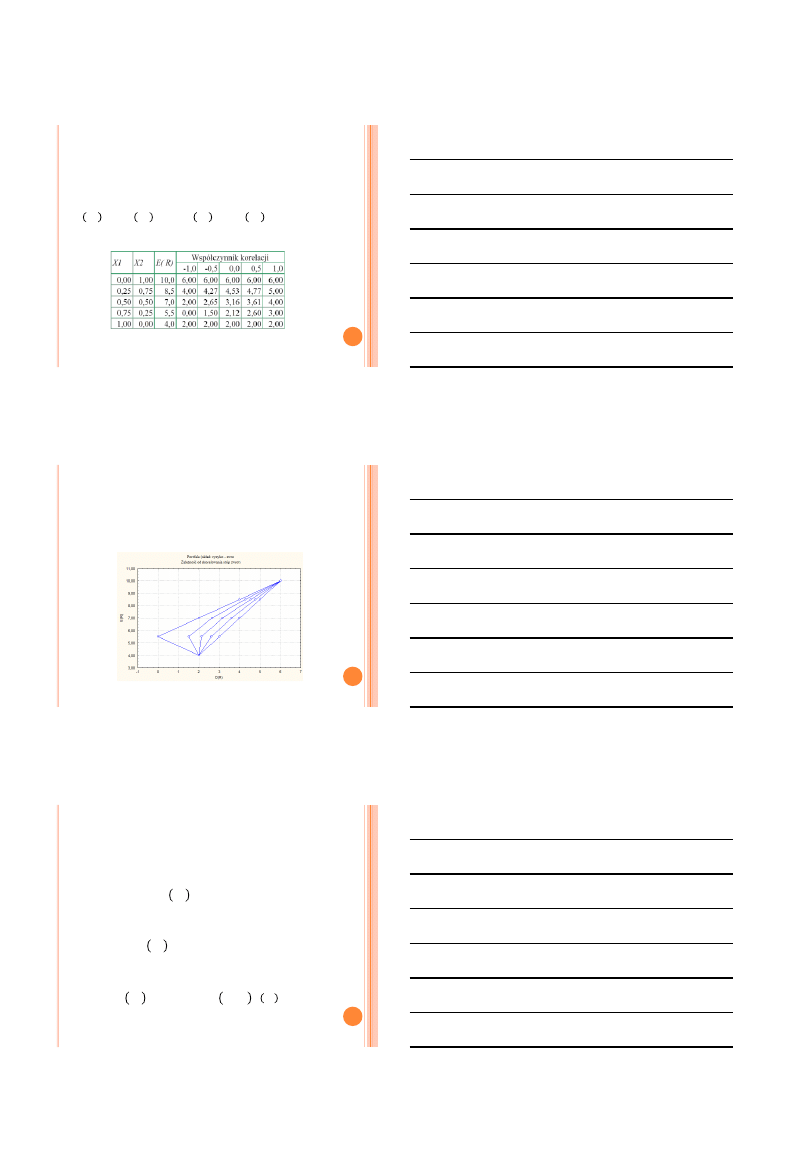

P

RZYKŁAD

P

ORTFEL

ZŁOŻONY

Z

DWÓCH

PAPIERÓW

W

ARTOŚCIOWYCH

R

ÓŻNE

SKORELOWANIE

STÓP

ZWROTU

Papiery wchodzące w skład portfela charakteryzują się

następującymi parametrami

𝐸 𝑅

1

= 4, 𝐸 𝑅

2

= 10, 𝐷 𝑅

1

= 2, 𝐷 𝑅

2

= 6

Odchylenie standardowe zależne od skorelowania stóp

25

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

P

RZYKŁAD

P

ORTFEL

ZŁOŻONY

Z

DWÓCH

PAPIERÓW

W

ARTOŚCIOWYCH

R

ÓŻNE

SKORELOWANIE

STÓP

ZWROTU

26

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

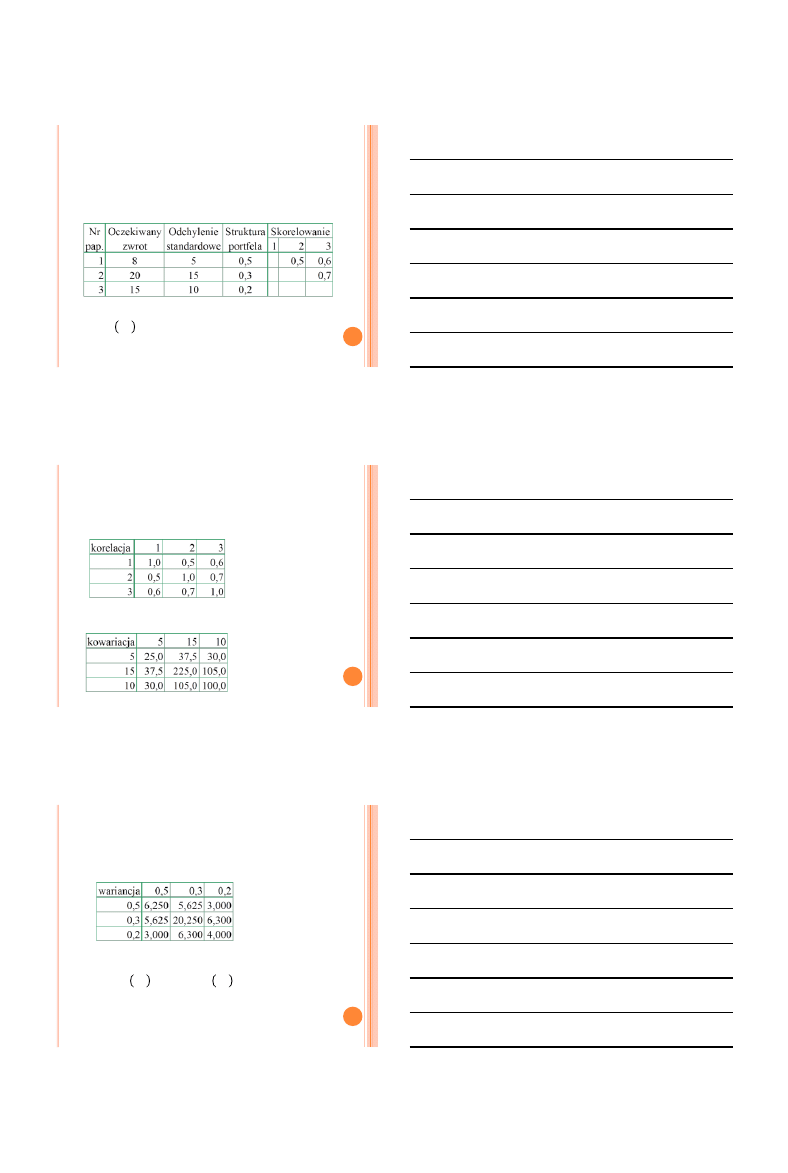

Układ: zwrot – ryzyko dla portfeli, jakie można utworzyć z

dwóch analizowanych papierów wartościowych

P

ORTFEL

ZŁOŻONY

Z

WIELU

PAPIERÓW

WARTOŚCIOWYCH

Oczekiwana stopa zwrotu

𝐸 𝑅

𝑝

= 𝑋

𝑖

𝐸(𝑅

𝑖

)

𝑛

𝑖=1

Wariancja stopy zwrotu

𝐷

2

𝑅

𝑝

= 𝑋

𝑖

𝑋

𝑗

𝑐𝑜𝑣(𝑅

𝑖

, 𝑅

𝑗

)

𝑛

𝑗=1

𝑛

𝑖=1

𝐷

2

𝑅

𝑝

= 𝑋

𝑖

𝑋

𝑗

𝜌 𝑅

𝑖

, 𝑅

𝑗

𝐷 𝑅

𝑖

𝐷(𝑅

𝑗

)

𝑛

𝑗=1

𝑛

𝑖=1

27

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

2015-01-13

10

P

RZYKŁAD

P

ORTFEL

ZŁOŻONY

Z

3

PAPIERÓW

WARTOŚCIOWYCH

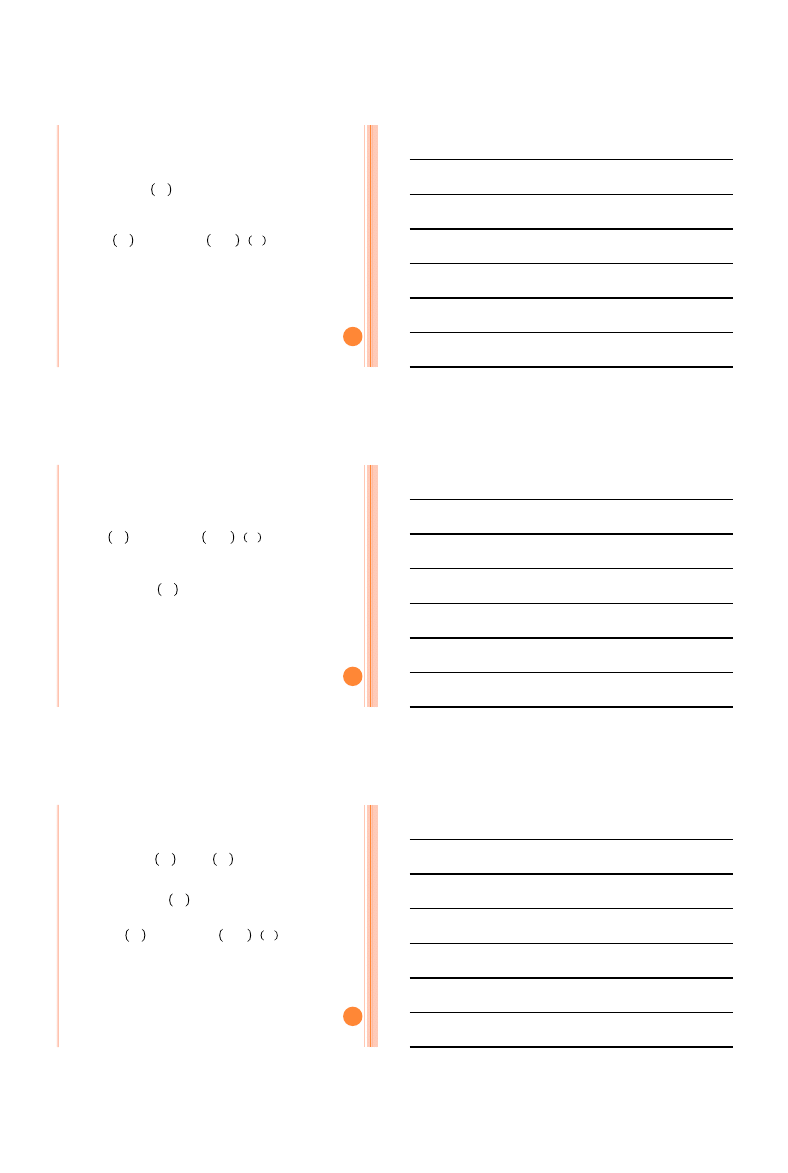

Wyznaczyć charakterystyki portfela złożonego z 3 papierów

wartościowych o charakterystykach podanych w tabeli

𝐸 𝑅

𝑝

= 8 × 0,5 + 20 × 0,3 + 15 × 0,2 = 13

28

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

P

RZYKŁAD

K

ORELACJA

I

KOWARIANCJA

Macierz współczynników korelacji

Macierz kowariancji

29

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

P

RZYKŁAD

W

ARIANCJA

STOPY

ZWROTU

Wariancja

Suma elementów macierzy wynosi 60,35

Tak więc

𝐷

2

𝑅

𝑝

= 60,35 𝐷 𝑅

𝑝

= 7,67

30

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

2015-01-13

11

Z

ADANIE

MAKSYMALIZACJI

ZWROTU

Z

PORTFELA

(

PRZY

DANYM

POZIOMIE

RYZYKA

)

𝐸 𝑅

𝑝

= 𝑋

𝑖

𝐸(𝑅

𝑖

)

𝑛

𝑖=1

→ 𝑚𝑎𝑥

𝐷

2

𝑅

𝑝

= 𝑋

𝑖

𝑋

𝑗

𝜌 𝑅

𝑖

, 𝑅

𝑗

𝐷 𝑅

𝑖

𝐷(𝑅

𝑗

)

𝑛

𝑗=1

𝑛

𝑖=1

= 𝑉

0

𝑋

𝑖

= 1

𝑛

𝑖=1

Jeżeli wykluczona jest krótka sprzedaż, to

𝑋

1

≥ 0.

31

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

Z

ADANIE

MINIMALIZACJI

RYZYKA

PORTFELA

(

PRZY

DANYM

ZWROCIE

)

𝐷

2

𝑅

𝑝

= 𝑋

𝑖

𝑋

𝑗

𝜌 𝑅

𝑖

, 𝑅

𝑗

𝐷 𝑅

𝑖

𝐷(𝑅

𝑗

) → 𝑚𝑖𝑛

𝑛

𝑗=1

𝑛

𝑖=1

𝐸 𝑅

𝑝

= 𝑋

𝑖

𝐸(𝑅

𝑖

)

𝑛

𝑖=1

= 𝑟

0

𝑋

𝑖

= 1

𝑛

𝑖=1

Jeżeli wykluczona jest krótka sprzedaż, to

𝑋

1

≥ 0.

32

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

Z

ADANIE

M

ARKOWITZA

WYBORU

PORTFELA

𝐸 𝑅

𝑝

− 𝜆𝐷

2

𝑅

𝑝

→ 𝑚𝑎𝑥

𝐸 𝑅

𝑝

= 𝑋

𝑖

𝐸(𝑅

𝑖

)

𝑛

𝑖=1

𝐷

2

𝑅

𝑝

= 𝑋

𝑖

𝑋

𝑗

𝜌 𝑅

𝑖

, 𝑅

𝑗

𝐷 𝑅

𝑖

𝐷(𝑅

𝑗

)

𝑛

𝑗=1

𝑛

𝑖=1

𝑋

𝑖

= 1

𝑛

𝑖=1

Jeżeli wykluczona jest krótka sprzedaż, to

𝑋

1

≥ 0.

33

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

2015-01-13

12

Z

ADANIE

M

ARKOWITZA

(

FUNKCJA

UŻYTECZNOŚCI

,

KRZYWA

OBOJĘTNOŚCI

)

Zadanie Markowitza konstruuje się z wykorzystaniem

wartości oczekiwanej kwadratowej funkcji użyteczności,

którą dla zadania wyboru portfela można zapisać w postaci

𝑈 𝑅

𝑝

= 𝑎 + 𝑏𝑅

𝑝

− 𝑐(𝑅

𝑝

− 𝐸 𝑅

𝑝

)

2

𝑎, 𝑏, 𝑐 ≥ 0

Krzywa obojętności

𝐸 𝑈 𝑅

𝑝

= 𝑐𝑜𝑛𝑠𝑡

skąd wynika, że

𝐸 𝑅

𝑝

= 𝛿

1

+ 𝛿

2

𝐷

2

(𝑅

𝑝

)

34

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

P

RZYKŁAD

1

PORTFELA

ZŁOŻONEGO

Z

3

PAPIERÓW

WARTOŚCIOWYCH

Na podstawie danych o 3 papierach wartościowych

Skonstruować portfel papierów wartościowych

maksymalizujący zwrot przy, mierzonym wariancją, ryzyku

nie przekraczającym 60 %

2

35

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

Numer

papieru

Oczekiwany

zwrot

Odchylenie

standardowe

1

8

5

0,5 0,6

2

20

15

0,7

3

15

10

Skorelowanie

P

RZYKŁAD

1

PORTFELA

ZŁOŻONEGO

Z

3

PAPIERÓW

WARTOŚCIOWYCH

36

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

Komórka celu (Maks)

Komórka Nazwa

Wartość

początkowa

Wartość

końcowa

$G$6

Zwrot Średni

0

13,4896

Komórki zmiennych

Komórka Nazwa

Wartość

początkowa

Wartość

końcowa

Całkowite

$C$5

X1

0

0,37797

Ciągłe

$D$5

X2

0

0,22708

Ciągłe

$E$5

X3

0

0,39495

Ciągłe

2015-01-13

13

P

RZYKŁAD

2

PORTFELA

ZŁOŻONEGO

Z

3

PAPIERÓW

WARTOŚCIOWYCH

Na podstawie tych samych danych o 3 papierach

wartościowych skonstruować portfel minimalizujący,

mierzone wariancją, ryzyko przy zwrocie równym co

najmniej 10%

37

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

P

RZYKŁAD

2

PORTFELA

ZŁOŻONEGO

Z

3

PAPIERÓW

WARTOŚCIOWYCH

38

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

Komórka celu (Min)

Komórka Nazwa

Wartość

początkowa

Wartość

końcowa

$G$28

0

32,5

Komórki zmiennych

Komórka Nazwa

Wartość

początkowa

Wartość

końcowa

Całkowite

$C$5

X1

0

0,76

Ciągłe

$D$5

X2

0

0,07

Ciągłe

$E$5

X3

0

0,17

Ciągłe

P

RZYKŁAD

3

PORTFELA

ZŁOŻONEGO

Z

3

PAPIERÓW

WARTOŚCIOWYCH

39

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

Zadanie Markowitza

Na podstawie tych samych danych o 3 papierach

wartościowych skonstruować portfel będący rozwiązaniem

zadania Markowitza.

Przyjąć, że

𝜆 = 7

2015-01-13

14

P

RZYKŁAD

3

PORTFELA

ZŁOŻONEGO

Z

3

PAPIERÓW

WARTOŚCIOWYCH

40

Z

a

d

a

n

ie

w

y

b

o

ru

p

o

rt

fe

la

Komórka celu (Maks)

Komórka Nazwa

Wartość

początkowa

Wartość

końcowa

$L$7

FC

0

-167

Komórki zmiennych

Komórka Nazwa

Wartość

początkowa

Wartość

końcowa

Całko

wite

$C$5

X1

0,5

1

Ciągłe

$D$5

X2

0,3

0

Ciągłe

$E$5

X3

0,2

0

Ciągłe

Wyszukiwarka

Podobne podstrony:

Portfel papierow wartosciowych(1)

Papiery wartościowe jako składniki portfeli inwestycyjnych

gpw i gielda papierow wartosciowych w praktyce

Catalyst Przewodnik dla inwestorów, Giełda Papierów Wartościowych, Warszawa 2009

daytrading amerykanski rynek papierow wartosciowych (nasdaq i nyse, inwestowanie) UVG7DGTIDBHUTFXK5

FP ocena rentowności papierów wartościowych

Test podstawowy dla mnie papiery wartościowe

4 Rynek pierwotny papierow wartosciowych

rynek papierów wartościowych-, NAUKA, [Rynek Kapitałowy]

papiery wartościowe

Papiery wartościowe

GIEŁDA PAPIERÓW WARTOŚCIOWYCH, semestr 3, Rynki finansowe, wykłady

więcej podobnych podstron