Papiery wartościowe

jako składniki portfeli

inwestycyjnych

Mateusz Kocjan

Magdalena Ługowska

Tomasz Łukasik

Mariusz Mścichowski

Papier wartościowy

dokument lub zapis w systemie

informatycznym na rachunku

papierów wartościowych, który

ucieleśnia prawa majątkowe

Prawo majątkowe i ucieleśniający je

papier wartościowy są ze sobą tak

ściśle powiązane, że do realizacji

tego prawa konieczne jest

posiadanie papieru wartościowego, a

przeniesienie własności papieru

wartościowego powoduje

przeniesienie ucieleśnionego w nim

prawa.

Inkorporacja

papier wartościowy inkorporuje prawo

majątkowe

"prawo podąża za dokumentem"

Inkorporowanymi prawami

majątkowymi mogą być np.

wierzytelności pieniężne, udziały, prawo

rozporządzania towarem

Podstawy prawne

Podstawą polskiego systemu

papierów wartościowych są

przepisy Kodeksu cywilnego (art.

921[6]-921[16]). Poszczególne

rodzaje papierów wartościowych

są regulowane przez odpowiednie

ustawy szczególne

Przyjmuje się, że w prawie

polskim obowiązuje zasada

numerus clausus papierów

wartościowych, co oznacza, że

strony nie mogą konstruować

zupełnie nowych rodzajów

papierów wartościowych, bowiem

papierami wartościowymi są tylko

te dokumenty, który prawo

przyznaje taki status.

Papierami wartościowymi są papiery

wartościowe udziałowe, w

szczególności akcje i prawa poboru

nowych akcji oraz papiery

wartościowe dłużne, w szczególności

obligacje, wyemitowane lub

wystawione na podstawie przepisów

państwa, w którym emitent lub

wystawca ma swoją siedzibę albo w

którym dokonano ich emisji lub

wystawienia.

Prawo dewizowe

Ustawa o

instrumentach

finansowych

Papierami wartościowymi są akcje, prawa

poboru, prawa do akcji, warranty subskrypcyjne,

kwity depozytowe, obligacje, listy zastawne (w

tym hipoteczne oraz publiczne listy zastawne),

certyfikaty inwestycyjne i inne zbywalne papiery

wartościowe oraz inne zbywalne prawa

majątkowe, które powstają w wyniku emisji,

inkorporujące uprawnienie do nabycia lub

objęcia papierów wartościowych (prawa

pochodne).

Akcja

•

papier wartościowy stwierdzający

udział jego posiadacza w majątku

spółki akcyjnej

•

zakup akcji oznacza ulokowanie w

spółce pewnego kapitału oraz

uprawnia do otrzymywania

dywidend i uczestnictwa w walnych

zgromadzeniach akcjonariuszy

Akcja

Akcje określonej

spółki mają

jednakową wartość

nominalną, są

zbywalne,

niepodzielne i

przynoszą zmienne

dochody

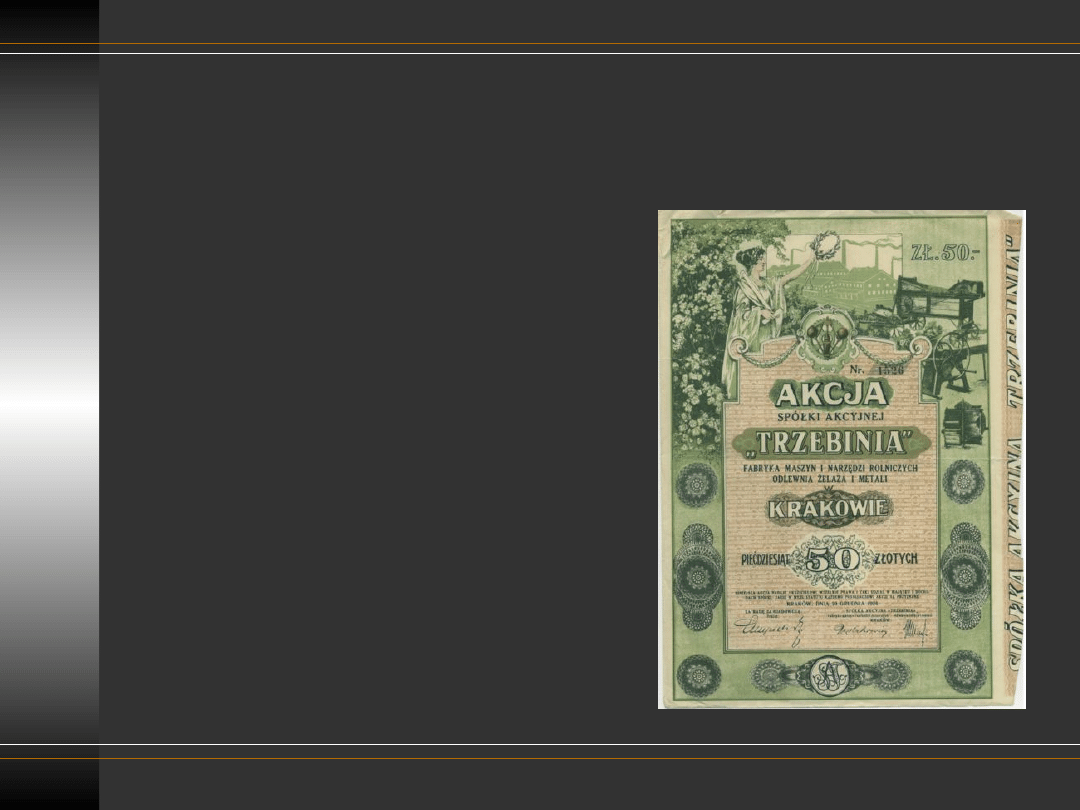

Akcja zakładów

odlewniczych Trzebinia w

Krakowie z 1924.

Certyfikat inwestycyjny

•

świadectwo udziałowe w funduszach

inwestycyjnych

•

reprezentuje udział posiadacza w

zamkniętym funduszu na wiele różnych

papierów wartościowych

•

jest on papierem wartościowym na

okaziciela, dlatego może być notowany

na giełdzie i jest niepodzielny , więc

reprezentuje równe prawa majątkowe

Obligacja

•

papier wartościowy, w którym

emitent stwierdza, że jest

dłużnikiem obligatariusza i

zobowiązuje się wobec niego do

spełnienia określonego świadczenia

•

jest papierem wartościowym

masowego obrotu, występuje więc

w seriach

Obligacja

W przeciwieństwie do

akcji, obligacje nie

dają ich posiadaczowi

żadnych uprawnień

względem emitenta

typu współwłasność,

dywidenda czy też

uczestnictwo w

walnych

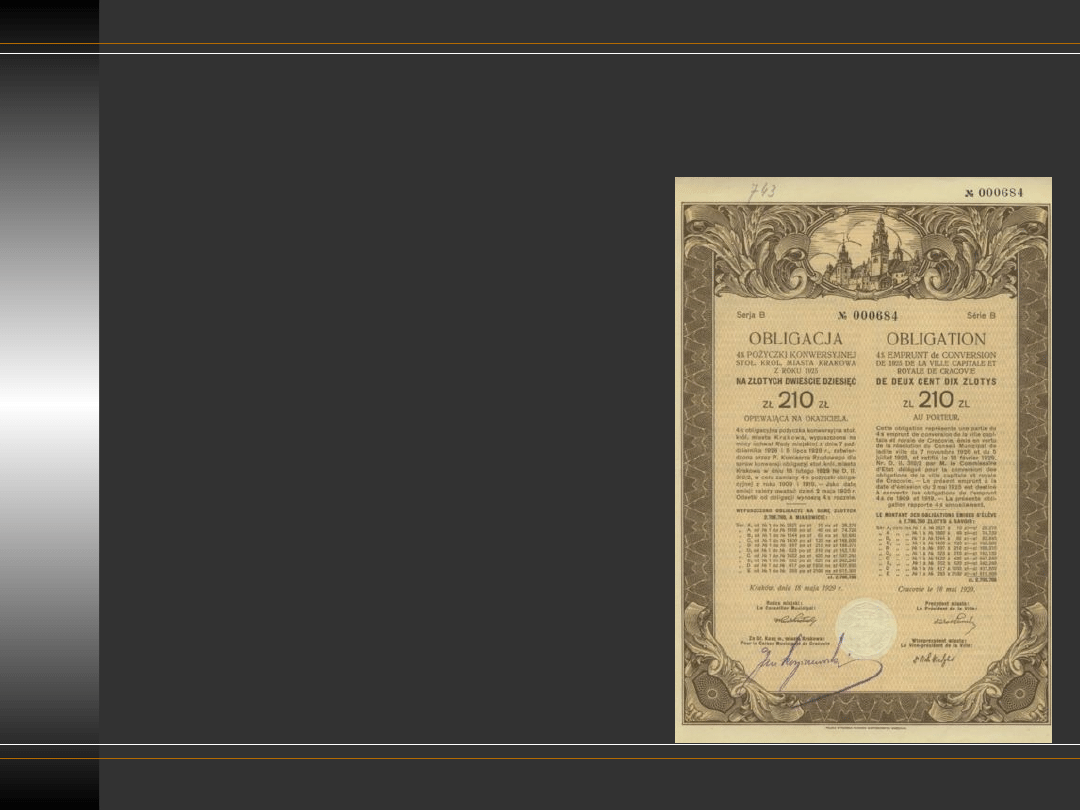

obligacja municypalna na 210

zł wyemitowana przez

Stołeczne Królewskie Miasto

Kraków w 1929 r.

Rodzaje obligacji w

zależności od kryterium

podziału

Emitent

•

obligacje Skarbu Państwa (państwowe)

•

obligacje władz samorządowych

(komunalne lub municypalne)

•

obligacje przedsiębiorstw

niefinansowych (przedsiębiorstw)

•

obligacje banków i innych instytucji

finansowych (instytucji finansowych)

Rodzaje obligacji w

zależności od kryterium

podziału

Nabywca

•

obligacje oferowane wyłącznie osobom

prywatnym

•

obligacje oferowane wyłącznie osobom

prawnym (inwestorom instytucjonalnym)

•

obligacje dla nabywców krajowych

•

obligacje dla inwestorów zagranicznych

Rodzaje obligacji w

zależności od kryterium

podziału

Okres wykupu

•

obligacje krótkoterminowe (do 5 lat)

•

obligacje średniookresowe (5 -10 lat)

•

obligacje długoterminowe (ponad 10

lat)

•

obligacje wieczyste (nie podlegają

wykupowi, a ich nabywca otrzymuje

odsetki zwane rentą wieczystą)

Rodzaje obligacji w

zależności od kryterium

podziału

Przywileje z tytułu posiadania

•

obligacje poświadczające dług (o

stałym lub zmiennym

oprocentowaniu oraz zerokuponowe)

•

obligacje łączone z akcjami

(zamienne lub z warrantami)

Obligacje skarbowe

•

dłużne papiery wartościowe

emitowane przez Skarb Państwa,

reprezentowany przez Ministra

Finansów.

•

Skarb Państwa zobowiązuje się

wykupić obligacje w określonym

czasie wraz z należnymi odsetkami.

Obligacje skarbowe

•

środki uzyskane z obligacji finansują

istotne cele przewidziane w budżecie

państwa oraz są przeznaczane na

spłatę wcześniej zaciągniętych

długów.

•

istnieje możliwość wykupu obligacji

przed terminem zapadalności

Obligacje municypalne

(komunalne)

•

emitowane przez jednostki

samorządu terytorialnego, zgodnie

z obowiązującymi w drodze emisji

publicznej bądź niepublicznej

•

okres zapadalności z reguły waha

się od 3-10 lat

Obligacje municypalne

(komunalne)

•

oprocentowanie jest najczęściej

zmienne i oparte o średnią

rentowność bonów skarbowych lub o

odpowiednią stawkę WIBOR lub LIBOR

•

odsetki są przeważnie wypłacane raz

w roku (wypłata odsetek może mieć

miejsce częściej w zależności od

zastosowanego indeksu)

Bon skarbowy

•

dłużny papier wartościowy Skarbu

Państwa (ang. treasury security) na

okaziciela o wartości nominalnej 10

tys. PLN

•

termin emisji wynosi od 1 do 52

tygodni (standardowo 13 i 52)

•

dochodem jest różnica pomiędzy ceną

zakupu, a wartością nominalną bonu

Obligacje

przedsiębiorstw

(komercyjne)

•

stwierdzają pożyczenie przez firmę

określonej ilość dóbr od osoby fizycznej

bądź instytucji

•

emitowane są w określonych nominałach i

posiadają ustaloną stopę oprocentowania

•

dołączona jest do nich opcja call

umożliwiająca emitentowi wykupienie

określonej ilości obligacji przed

wyznaczonym terminem płatności

Obligacje śmieciowe

•

wysokodochodowe, z angielskiego: junk

bonds

•

żargonowa nazwa obligacji emitowanych

przez firmy o słabej kondycji finansowej,

o ratingu spekulacyjnym

•

charakteryzują się o kilka procent

wyższym oprocentowaniem od obligacji

skarbowych oraz dużym ryzykiem

Bon skarbowy

•

podstawową cechą jest zerowy

stopień ryzyka, co sprawia, że są

atrakcyjnym papierem lokacyjnym.

•

za zerowe ryzyko nabywca płaci koszt

w postaci niskiego oprocentowania.

•

bony są wykorzystywane przez banki

centralne do regulacji obiegu

pieniądza w gospodarce

Sposoby pozyskiwania

kapitału na rynku

kapitałowym a rodzaje

papierów

wartościowych

•

Obligacje i bony

•

Akcje

•

Venture capital i private

equity

•

Aniołowie biznesu

Obligacje i bony

•

Obligacje powyżej roku

•

Bony do 1 roku

•

Papier wartościowy emitowany w serii

•

Forma pożyczki środków pieniężnych z

rynku kapitałowego

•

Emitent jest dłużnikiem obligatariusza

i zobowiązuje się wobec niego do

spełnienia określonego świadczenia

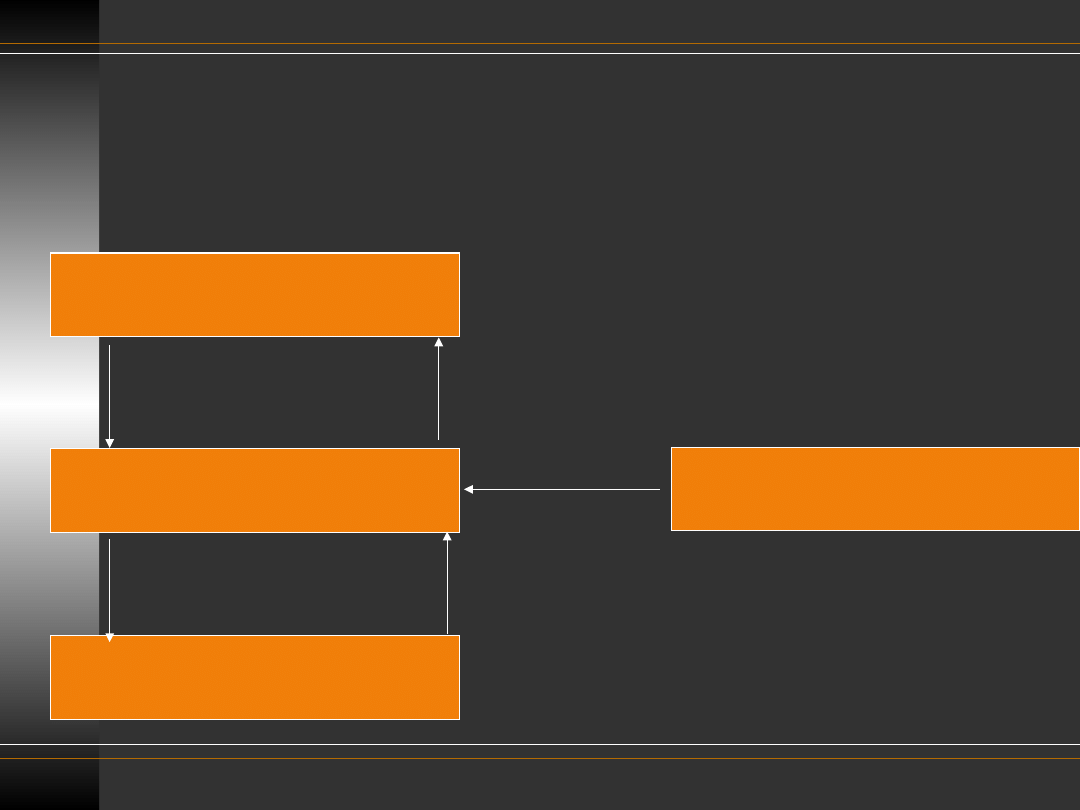

Procedura emisji

krótkoterminowych

papierów dłużnych

•

Porozumienie się z organizatorem

emisji

•

Memorandum informacyjne

•

Ewentualne poręczenie emisji oraz

gwarantowanie emisji

•

Organizator emisji oferuje papiery

inwestorom

•

Uplasowanie emisji na rynku

Procedura emisji

krótkoterminowych

papierów dłużnych

Podmiot emitujący

Organizator emisji

Inwestorzy

Instytucja gwarantująca

Gwarantowa

nieza emitenta

Zlecenie

organizac

ji emisji

Przepływ

środków

pieniężny

ch

Sprzedaż

KPD

Przepływ

środków

pieniężny

ch

Akcje

•

Pozyskane środki pieniężne na stałe

pozostają w przedsiębiorstwie

•

Inwestorzy stają się współwłaścicielami

majątku spółki

•

Obrót tymi papierami wartościowymi ma

charakter masowy

•

Nadwyżka ceny emisyjnej nad ceną

nominalną także zostaje w

przedsiębiorstwie

•

Możliwość gwarantowania emisji

Droga do debiutu na

głównym rynku GPW

1.

Podjęcie decyzji o debiucie

2.

Ewentualna zmiana formy prawnej na

spółkę akcyjną

3.

Zwołanie WZA w celu podjęcia decyzji

o wprowadzeniu spółki na giełdę

4.

Wybór partnerów

5.

Zatwierdzenie prospektu przez organ

nadzorujący rynek kapitałowy i jego

publikacja

Droga do debiutu na

głównym rynku GPW

6.

Oferta publiczna przeprowadzana za

pośrednictwem biura oferującego

7.

Złożenie wniosku w KDPW o

zarejestrowanie akcji

8.

Rejestracja akcji w KDPW

9.

Złożenie wniosku o dopuszczenie

akcji spółki do notowań na głównym

rynku GPW

10.

Pierwsze notowanie

Emisja publiczna akcji

•

propozycja jest skierowana do co

najmniej 100 osób lub do

nieoznaczonego adresata

•

wymaga sporządzenia prospektu

emisyjnego, zatwierdzenia go przez

KNF oraz udostępnienia go do

publicznej wiadomości

Private placement

•

sprzedaż bezpośrednia

wyselekcjonowanej, wąskiej grupie

inwestorów (do 99 osób)

•

znacznie niższe koszty

•

uproszczone procedury

Private equity/ venture

capital

Private equity - termin

oznaczający inwestycje rynku

kapitałowym, w celu osiągnięcia

średnio- i długoterminowych

zysków z przyrostu wartości

kapitału.

Private equity/ venture

capital

Venture Capital – średnio terminowy

i długoterminowy kapitał inwestycyjny

charakteryzujący się dużym stopniem

ryzyka, ale mogący w przyszłości

przynieść wysokie zyski. Jest to forma

finansowania innowacyjnych (a przez

to obarczonych ryzykiem) projektów

inwestycyjnych.

Fundusz private equity

zarządza kapitałem

powierzonym przez

inwestorów, wykupując

udziały w wybranych

przedsiębiorstwach. Jego

odmianą są fundusze

venture capital inwestujące

w firmy we wczesnych

stadiach rozwoju

Zakończenie

współpracy z PE/VC

•

Sprzedaż inwestorowi branżowemu

•

Oferta publiczna

•

Sprzedaż innemu PE/VC

•

Sprzedaż instytucji finansowej

•

Umorzenie akcji przez spółkę i

wypłata inwestorowi

wynagrodzenia z tytułu umorzenia

Anioły biznesu

(ang. Business Angels)

To szczególny typ inwestora

prywatnego, który własne nadwyżki

finansowe lokuje w nowe, dobrze

rokujące firmy (start-up), które dzięki

zastrzykowi kapitałowemu mogą

szybko (w ciągu 2-4 lat) rozwinąć

skrzydła, dając wysoki wzrost

wartości udziałów.

Korzyści z wejścia na

rynek publiczny

•

Szerokie grono nabywców

emitowanych papierów wart.

•

Ułatwienia w pozyskaniu nowych

kapitałów

•

Podwyższenie wiarygodności spółki

•

Bezpłatna reklama spółki

Koszty wejścia na rynek

publiczny

•

Obowiązek spełnienia szczegółowych

warunków kapitałowych i organizacyjnych

•

Obowiązek prowadzenia ksiąg

rachunkowych i publikowania

sprawozdań finansowych

•

Koszty opłat i prowizji

•

Ryzyko przejęcia spółki poprzez wykup

akcji na giełdzie

•

Ryzyko utraty wiarygodności

Dylematy

•

Finansowanie własne bez utraty

udziałów (zysk, wpłaty własne)

•

Finansowanie własne, powodujące

zmniejszenie naszego udziału (akcje,

VC, aniołowie biznesu)

•

Finansowanie obce – papiery dłużne

•

Finansowanie obce – rynek kredytowy

Finansowanie własne

bez utraty udziałów

•

Zysk:

•

właściciel oczekuje wypłaty zysku

•

zawsze za mało

•

Wpłaty własne:

•

trudność znalezienia środków

•

„zamrożenie” części kapitału własnego

Finansowania własne,

powodujące zmniejszenie

naszego udziału

•

Akcje:

•

utrata części własności i przyszłych zysków

•

ujawnienie informacji

•

ryzyko utraty wiarygodności

•

brak pewności do uplasowania

•

koszty emisji

•

Venture capital i aniołowie biznesu:

•

utrata części własności i przyszłych zysków

Finansowanie obce –

papiery dłużne

•

Obligacje i bony:

•

ujawnianie informacji

•

koszt pieniężny (odsetki lub dyskonto

plus koszty emisji)

•

brak pewności uplasowania

Finansowanie obce –

rynek kredytowy

•

Kredyty:

•

koszt pieniężny

•

badanie zdolności

•

potrzeba zabezpieczenia i

wiarygodności

•

mniejsze kwoty

Przykłady emisji -

obligacje

•

PKN ORLEN S.A.

•

seria: ORLEN101250309 o łącznej wartości

emisji 20 000 000 PLN (200 obligacji o

wartości nominalnej 100 000 PLN każda

obligacja)

•

Data emisji: 2 marca 2009 r., data wykupu: 25

marca 2009 r.

•

Rentowność obligacji: oparta na warunkach

rynkowych, jednostkowa cena emisyjna

wyniosła 99 735,60 PLN.

Przykłady emisji – akcje

•

One-2-One – kurs akcji podczas

wejścia na parkiet wyniósł 26,90 zł,

czyli o blisko 127 % więcej niż

wynosiła cena emisyjna. Spółka

pozyskała z rynku 13 mln PLN

•

Gadu-Gadu – debiut, w wyniku

emisji akcji pozyskała

dziesięciokrotność własnej sumy

bilansowej

Cena praw do akcji w

pierwszym

notowaniu wzrosła o

35% do 28,3 zł. Cena

emisyjna akcji w

ofercie publicznej

wynosiła 21 zł.

Spółka oferowała inwestorom 4 958

611 akcji

W wyniku emisji nowych akcji spółka

pozyskała 77,88 mln zł. Wartość całej

oferty, łącznie ze sprzedażą walorów przez

dotychczasowych akcjonariusz,

przekroczyła 104 mln zł.

100% akcji grupy znalazło się w rękach

firmy MIH Poland Holdings B.V, będącej

własnością południowoafrykańskiego

koncernu mediowego Naspers Limited.

Z dniem 25

lutego 2009

akcje zostały

wycofane z

obrotu na

Giełdzie

Papierów

Wartościowyc

h.

Pani Teresa Medica - Producent

tekstylnych i dziewiarskich wyrobów

medycznych.

Wartość emisji 7,7 mln złotych.

Kwota przeznaczona była na budowę

nowej hali wraz z wyposażeniem,

informatyzację i automatyzację

magazynów

stopa redukcji wyniosła 90,7%

Spółka świadczy usługi

budownictwa inżynieryjnego,

ekologicznego, drogowego i

paliwowego. Realizuje kompletne

uzbrojenie podziemne oraz roboty

drogowe dla obiektów handlowych

(m.in. galerie handlowe Arkadia i

Złote Tarasy w Warszawie), osiedli

mieszkaniowych i centrów

logistycznych.

Całkowita wartość oferty wyniosła

308 mln zł, z czego 231 mln zł

stanowiła wartość nowej emisji.

Cena była ustalona na 77 zł, zatem wartość

oferty osiągnęła 308 mln zł, a spółka

pozyskała z nowej emisji 231 mln zł brutto.

Warimpex - austriacka firma

zajmująca się między innymi

budową hoteli i biurowców.

Podczas wejścia na parkiet akcje

firmy wzrosły o 11,4 % - z 42, 83

zł do 59 zł

Asseco Business Solutions -

dostarczanie i obsługa aplikacji

biznesowych dla przedsiębiorstw oraz

projektowanie i budowa infrastruktury

informatycznej.

Na podstawie book buildingu cena

emisyjna akcji została ustalona na

poziomie 11 zł.

Wartość nowej emisji wyniosła 61,6

mln zł. Wartość całej oferty – 81,3 mln

zł.

Transzy Detalicznej stopa redukcji

wyniosła 58%.

Przykłady emisji – rynek

niepubliczny (private

placement)

•

Polish Energy Partners S.A. –

emisja 143.200 akcji, cena emisyjna

7,80 za akcje.

Jedynym nabywcą został Stephen

Klein.

Krynicki Recykling S.A. –

w drugiej niepublicznej

emisji akcji wzięło udział 19

inwestorów indywidualnych

i 2 instytucjonalnych,

którzy kupili 700. tys. akcji

po cenie 3,80 zł za akcję.

Spółka pozyskała

2,660 mln zł

Firmy oferujące usługi

związane z emisją

papierów

wartościowych

Ranking Domów

Maklerskich 2007 r.

•

Emisje powyżej 50 mln zł.

•

Emisje do 50 mln zł.

Jak ustala się

kolejność miejsc w

rankingu?

•

Liczba emisji (0,3)

•

Wartość emisji (0,3)

•

Stopa redukcji (0,1)

•

Cena emisji/ cena max.

(0,15)

•

Udział w obrotach na rynku

wtórnym (0,15)

Ranking domów

maklerskich w 2007 r.

(emisje do 50 mln zł)

1

DM BOŚ

4.45

2

DM IDMSA

3.30

3

DM Polonia Net

2.55

4

DM PKO BP

2.30

5

DM Capital Partners

1.60

6

DM Millennium

0.60

7

AmerBrokers

0.50

1

UniCredit CA IB Polska

3.75

2

CDM PEKAO S.A.

3.50

3

DM IDM S.A.

3.10

4

DI BRE

2.20

5

IPOPEMA S.A.

1.65

6

Suprema Securities

1.55

7

Beskidzki Dom

Maklerski

0.90

Ranking domów

maklerskich w 2007 r.

(emisje powyżej 50 mln

zł)

•

UniCredit CA IB Polska (dawniej

CA IB Securities) obronił pozycje

lidera z 2006 r.

•

W 2007 r. przeprowadził on aż

8 emisji pierwotnych, z czego aż 4

spółek działających na rynku

nieruchomości (Warimpex,

Immoeast, LC Corp oraz Ronson

Europe).

•

Nawet bez uwzględnienia emisji

Immoeast, dom maklerski miałby

ponad dwukrotną przewagę nad

drugim CDM Pekao S.A.

•

UniCredit CA IB Polska był

liderem wśród domów maklerskich

uwzględnionych w rankingu pod

względem wielkości obrotów na

rynku wtórnym.

•

Nikt nie mógł dorównać UniCredit

CA IB Polska pod względem wielkości

emisji – obsługiwał on oferty warte

ponad 12,8 mld zł, w tym ofertę

austriackiej spółki Immoeast, która

pozyskała 10,7 mld zł od inwestorów

w Polsce (ok. 20% kapitału), Austrii,

Czechach i na Słowacji.

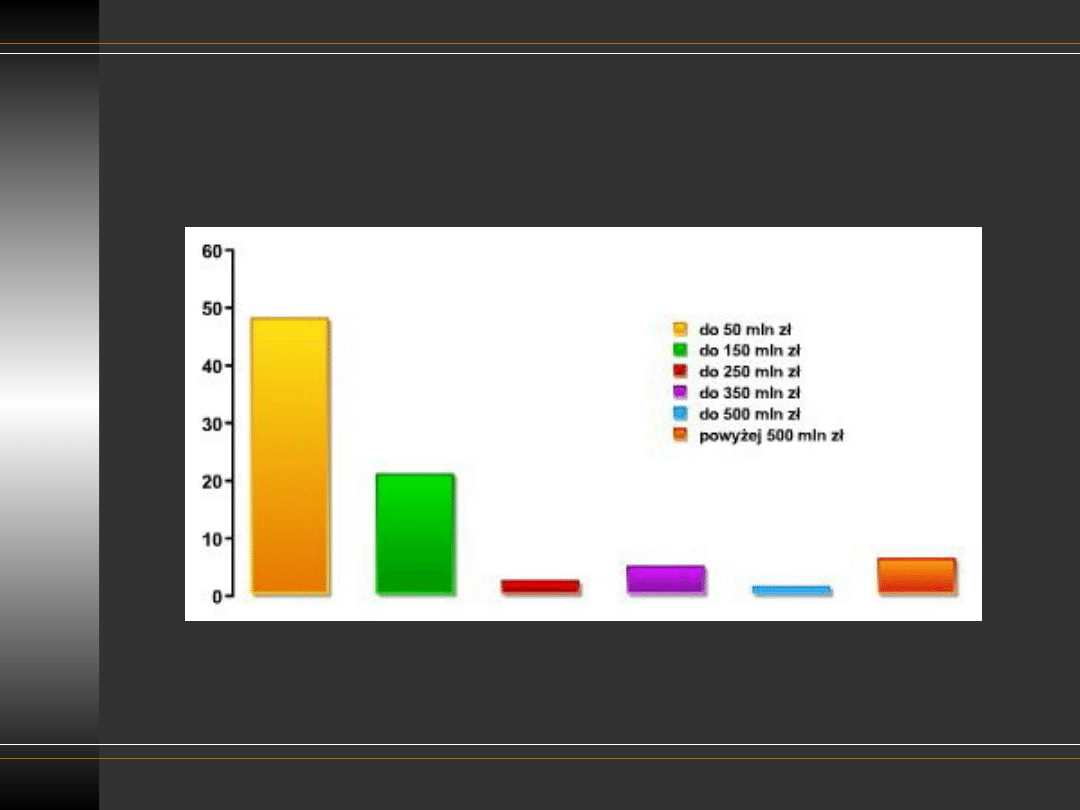

•

8 emisji

•

Wartość emisji - 142 350 000 zł

(małe emisje)

•

Stopa redukcji wynosiła 85,00%

•

Cena emisji/cena max – 95,2%

•

Udział w obrotach na rynku

wtórnym

wyniósł 13 160 560 mln

zł

Spółka

Branża

Data

debiutu

Wielkość

emisji

Dom maklerski

(mln zł)

1 Mewa

handlowa

3.01.07

12

DM Polonia

Net

2 Infovide-Matrix

informatyczna

11.01.07

32,5

DM IDM S.A.

3 Procad

informatyczna

15.01.07

15,8

DM Capital

Partners

4 B3System

informatyczna

24.01.07

6,6

DM BOŚ

5 Warimpex

nieruchomości

29.01.07

428,3

UniCredit CA

IB Polska

6 Grupa Kolastyna

chemiczna

13.02.07

52,5

DM IDM S.A.

7 Hawe (d. Ventus) telekomunikacyjna

14.02.07

0,0*

-

8 Orzeł

lekka

15.02.07

0,0*

-

9 Gadu-Gadu

media

23.02.07

104,1

DM IDM S.A.

10 ES-SYSTEM

elektroniczna

9.03.07

67,9

DI BRE

11 Seko

spożywcza

15.03.07

33,3

DM Polonia

Net

12 TelForceOne

handlowa

29.03.07

62,5

Beskidzki DM

13 ELEKTROTIM

elektroniczna

11.04.07

66,6

DM PKO BP

14 NTT System

informatyczna

12.04.07

49,7

DM IDM S.A.

15 HELIO

spożywcza

16.04.07

11,8

DM BOŚ

16 Makarony Polskie

spożywcza

18.04.07

27

DM PKO BP

17 Radpol

produkcja inna

10.05.07

81

DM BZ WBK

18 Erbud

budowlana

11.05.07

170

DI BRE

19 Pronox Technology

informatyczna

14.05.07

30

SECUS AM

20 Immoeast

nieruchomości

25.05.07 10720,2

UniCredit CA

IB Polska,

Constantia

Privatbank,

Credit Suisse,

Deutsche

Bank, Morgan

Stanley

21 Budvar Centrum

produkcja inna

28.05.07

24

Amerbrokers,

Ventus AM

22 Noble Bank

bankowa

30.05.07

315

Mercurius DM

23 ACE

produkcja inna

01.06.07

256

Ipopema DM

24 J.W.Construction

nieruchomości

04.06.07

777,3

CDM PEKAO

S.A.

25 Polrest

spożywcza

6.06.07

40

DM Pentrator

26 Kredyt Inkaso

finansowa

11.06.07

15

DM IDM S.A.

27 MOJ

elektromaszynowy 13.06.07

21,1

DM BOŚ

28 GF Premium

finanse

14.06.07

56

DM BGŻ

29 Orco Property Group

nieruchomości

21.06.07

652,5

DM Banku

Handlowego

30 Rafamet

elektroniczna

25.06.07

0,0*

-

31 Karen Notebook

handlowa

27.06.07

20,0**

DM Capital

Partners

32 LC Corp

nieruchomości

29.06.07

1059,5

UniCredit CA

IB Polska

33 Komputronik

handlowa

09.07.07

63,7

DI BRE

34 Makrum

elektromaszynow

y

10.07.07

42,4

DM BOŚ

35 Petrolinvest

paliwowa

16.07.07

120

UniCredit CA

IB Polska

36 Mercor

materiały

budowlane

19.07.07

243,1

CDM PEKAO

S.A.

37 P.A. Nova

budowlana

20.07.07

102,6

Suprema

Securities

38 Silvano

lekka

23.07.07

123,2

UniCredit CA

IB Polska,

Suprema

Securities

39 ABM Solid

budowlana

24.07.07

51,6

KBC Securities

40 Pol-Aqua

budowlana

30.07.07

308

DM IDM S.A.

41 Krakowska Fabryka

Armatur

handlowa

31.07.07

36

DM PKO BP

42 ZUK Stąporków

elektromaszynow

y

3.08.07

24

DM BOŚ

43 Quantum Software

informatyczna

16.08.07

10,9

DM Polonia

Net

44 Bomi

handlowa

20.08.07

99

DM IDM S.A.

45 Krakchemia

handlowa

23.08.07

35

DM Capital

Partners

46 Zastal

metalowa

27.08.07

0,0*

-

47 Arcus

informatyczna

10.09.07

39

DM Polonia

Net

48 Oponeo.pl

handlowa

12.09.07

32

DM PKO BP

49 Hydrobudowa

Włocławek

budowlana

18.09.07

0,0****

-

50 Energoinstal

elektroniczna

25.09.07

82,8

DM IDM S.A.

51 Olympic

Entertainment Group

hotelarstwo i

rekreacja

26.09.07

0,0***

-

52 Resbud

budowlana

27.09.07

0,0*

-

53 Wola Info

informatyczna

28.09.07

19,8

KBC Securities

54 Magellan

finansowa

1.10.07

54,6

UniCredit CA

IB Polska

55 Rainbow Tours

hotelarstwo i

rekreacja

9.10.07

18

DM Polonia

Net

56 CP Energia

paliwowa

10.10.07

29,7

DM Capital

Partners

57 KPPD

drzewna

17.10.07

0,0*

-

58 Plaza Centers

nieruchomości

19.10.07

0,0***

-

59 Orzeł Biały

inne usługi

22.10.07

50,4

DM IDM S.A.

60 Izolacja-Jarocin

materiały

budowlane

23.10.07

0,0*

-

61 Pani Teresa Medica

Produkcja inna

24.10.07

7,7

DM BOŚ

62 Integer.pl

Usługi inne

30.10.07

20,9

DM IDM S.A.

63 ASBISc Enterprises

PLC

handel

30.10.07

48,8

ING Securities

64 Bipromet

budowlana

31.10.07

22,3

DM Capital

Partners

65 Ronson Europe

nieruchomości

5.11.07

264,5

UniCredit CA IB

Polska, ING

Securities N.V.

66 ZNTK w Łapach

Usługi inne

7.11.07

0,0*

-

67 INTROL

informatyka

8.11.07

80,5

Beskidzki DM

68 Complex

metalowa

14.11.07

22,7

DM BOŚ

69 Asseco Business

Solutions

informatyczny

19.11.07

81,3

UniCredit CA IB

Polska

70 Prima Moda

handlowa

20.11.07

14,4

AmerBrokers

71 Kernel Holding

spożywcza

23.11.07

546,4

ING Securities

72 Wielton

produkcja inna

28.11.07

70

Ipopema DM

73 City Interactive

media

30.11.07

23,2

DM IDM S.A.

74 DROP

handlowa

4.12.07

6

DM BOŚ

75 Seco/Warwick

elektromaszynow

a

5.12.07

99,3

DI BRE

76

Konsorcjum Stali

handlowo-

6.12.07

15

DM Millennium

77

produkcyjna

78 Reinhold Polska

nieruchomości

13.12.07

0

Suprema

Securities,

Beskidzki Dom

Maklerski

79 Nepentes

farmaceutyczna

14.12.07

75,6

DI BRE

80 UniCredito Italiano

bankowa

20.12.07

0,0***

-

81 Europejski Fundusz

Hipoteczny

finansowa

21.12.07

27,5

Beskidzki DM

82 POL-MOT Warfama

maszynowa

27.12.07

36,4

DM Millennium

* przeniesienie z CeTO, ** emisja niepubliczna, *** dual listing, **** emisja

aportowa

branża

liczba debiutów

razem wartość emisji (mln zł)

nieruchomości

7

13 474 000 000

budowlana

8

1 082 800 000

spożywcza

5

658 600 000

Produkcja inna

2

438 700 000

handlowa

11

429 400 000

informatyczna

10

366 100 000

bankowa

2

315 000 000

materiały budowlane

2

243 100 000

elektroniczna

4

217 300 000

elektromaszynowa

4

186 800 000

finansowa

4

153 100 000

paliwowa

2

149 700 000

media

2

127 400 000

lekka

2

123 200 000

farmaceutyczna

1

75 600 000

inne usługi

3

71 300 000

chemiczna

1

52 500 000

maszynowa

1

36 400 000

metalowa

2

22 700 000

hotelarstwo i rekreacja

2

18 000 000

handlowo-produkcyjna

1

15 000 000

drzewna

1

-

telekomunikacyjna

1

-

Źródło: www.ipo.pl

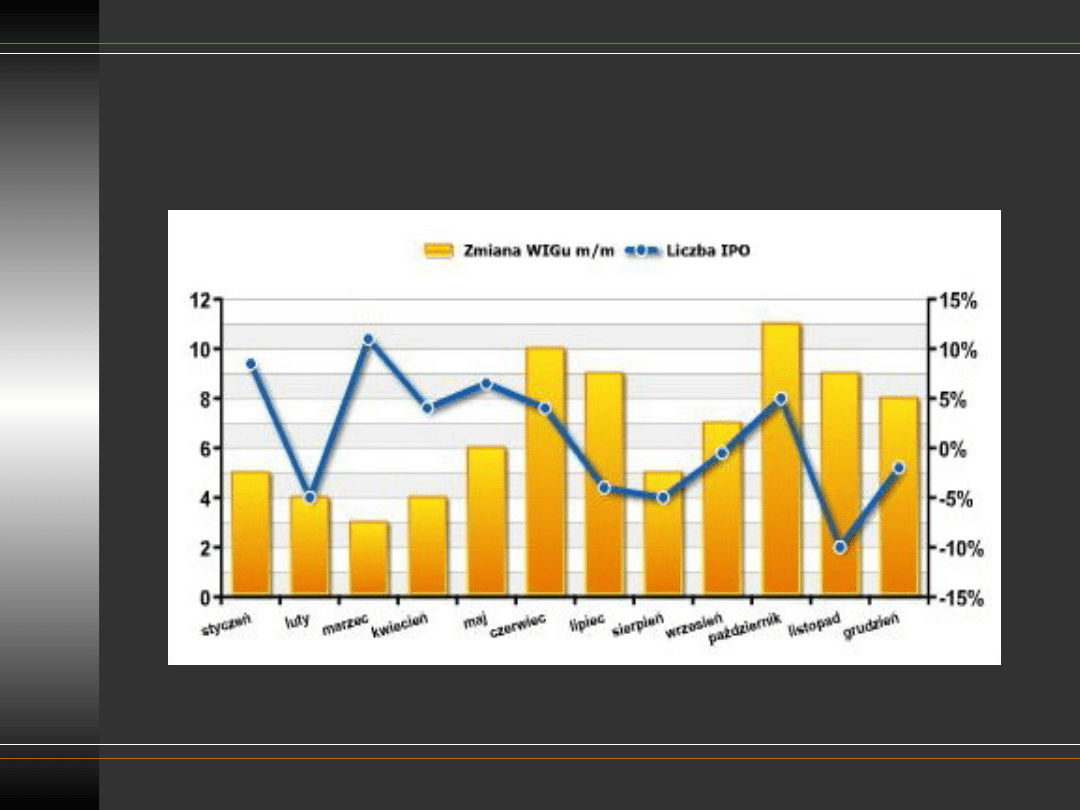

Wykres 1. Struktura wartości IPO, źródło:IPO.pl

Struktura wartości IPO

Żródło: www.ipo.pl

Wykres 2. Struktura czasowa debiutów, źródło:IPO.pl

Struktura czasowa debiutów

Żródło: www.ipo.pl

Spółka Immoeast AG to 20 firma, która

zadebiutowała w roku 2007. Po tym

debiucie na GPW notowanych było 299

spółek, w tym 13 zagranicznych.

Do obrotu giełdowego na GPW

wprowadzonych zostało 833.824.123 akcji

spółki.

Oferta Immoeast, której wartość

przekroczyła 10,7 mld zł to jak na razie

największa pod względem wartości

oferta IPO w historii warszawskiej giełdy.

Poprzedni rekord należał do banku PKO

BP – jego oferta warta była blisko 7,9 mld

zł.

Największe

debiuty na

GPW

• IMMOEAST - 10,72 MLD ZŁ –

2007

• PKO BP – 7,89 MLD ZŁ – 2004

• TPSA – 3,16 MLD ZŁ – 1998

• PGNiG – 2,68 MLD ZŁ – 2005

• PKN Orlen – 2,41 MLD ZŁ –

1999

• BorsodChem – 1,57 MLD ZŁ –

2004

• KGHM – 1,35 MLD ZŁ – 1997

• Grupa LOTOS – 1,01 MLD ZŁ -

2005

Co ciekawego na świecie ?

Jedno uderzenie w gong, debiut na giełdzie

w Szanghaju i wartość koncernu wzrosła o

660 mld USD.

Na papierze PetroChina jest od dziś

największą firmą na świecie.

Podczas pierwszego notowania (5 listopada

2007 r.)

akcje chińskiego producent ropy zyskały

prawie trzykrotnie na wartości. Dzięki temu

koncern jest wart 1,1 biliona dolarów, czyli

ponad dwa razy więcej niż dotychczasowy

lider amerykański Exxon.

To był największy w 2007 roku debiut

giełdowy na świecie. Spółka PetroChina

zgarnęła z szanghajskiego parkietu 9

miliardów dolarów. Cena pojedynczej akcji

wzrosła z 16,7 do 45 juanów. Koncern

podczas pierwszego dnia emisji upłynnił

cztery miliardy akcji.

Kurs otwarcia wyniósł 59,50 USD

przekraczając w ciągu dnia granicę 60 USD.

To wyraźnie więcej niż cena emisyjna, która

wynosiła 44 USD. Poza inwestorami z USA

akcje Visy cieszyły się dużym

zainteresowaniem inwestorów z Kuwejtu

oraz Chin.

Visa pozyskała 17,9 mld dolarów, a jej

akcje wzrosły na otwarciu ponad 36%.

20 marca

2008

Pozyskała 2 mld zł

Cena spadła z 17,33 zł do 15,4 zł za akcje

Redukacja wynosiła 20,36%

Wystąpił tylko jeden inwestor instytucjonalny

- szwedzki Vattenfall (objął 18,7% akcji po

cenie 20,14 zł)

Emisja dokonywana w celu prywatyzacji.

Przykład kampanii

marketingowej emisji

papierów

wartościowych

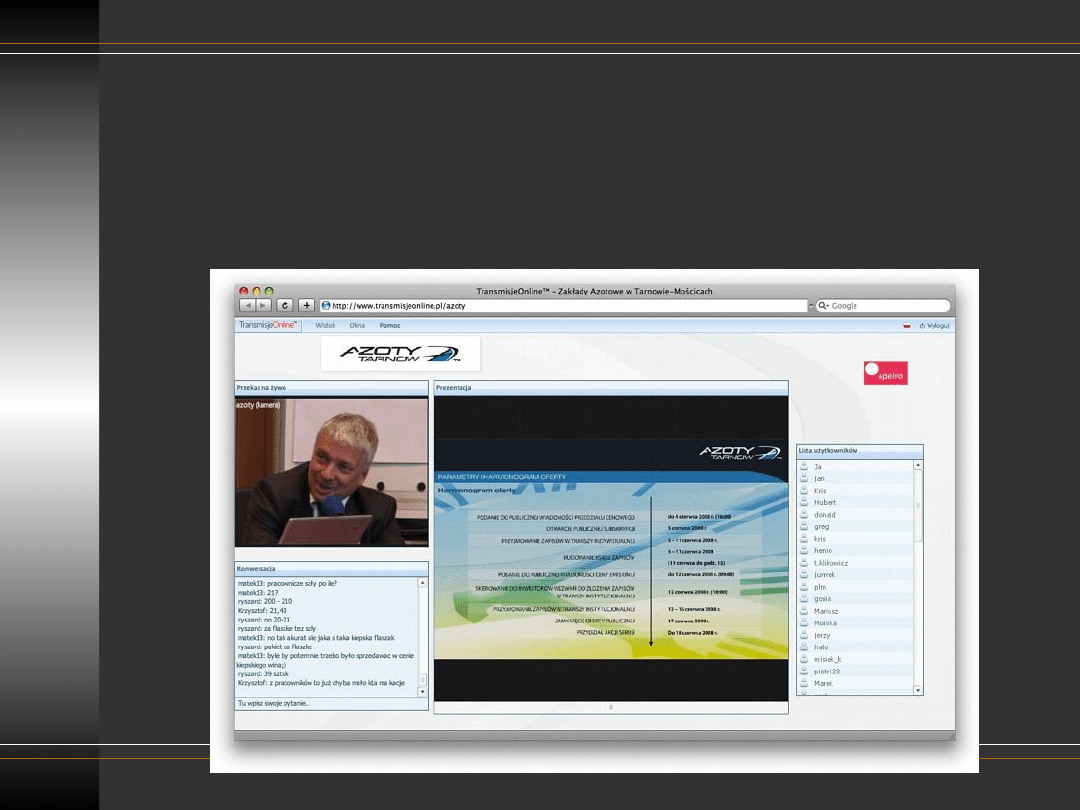

Azoty Tarnów e-Debiut

giełdowy

Zarząd firmy zdecydował, że głównym

kanałem dotarcia do inwestorów będzie

Internet

Azoty Tarnów

e-Debiut giełdowy

Zastosowano różnorodne formy reklamowe,

m.in.: double billboard, billboard, belka

expandowaną, mailing HTML

Reklamy były emitowane na

wyselekcjonowanych portalach polskich,

m.in.: bankier.pl, wnp.pl, money.pl, e-

gospodarka.pl.

Azoty Tarnów

e-Debiut giełdowy

Innowacyjną częścią kampanii były działania

reklamowe na największych zagranicznych

portalach finansowych m.in Wall Street

Journal i CNN Financial

Azoty Tarnów

e-Debiut giełdowy

Innowacyjną częścią kampanii były działania

reklamowe na największych zagranicznych

portalach finansowych m.in Wall Street

Journal i CNN Financial

Azoty Tarnów

e-Debiut giełdowy

Innowacyjną częścią kampanii były działania

reklamowe na największych zagranicznych

portalach finansowych m.in Wall Street Journal i

CNN Financial

Sukces kampanii

•

Bannery w sieci obejrzało ponad 5

mln osób

•

Sprzedano łącznie 15 116 421 akcji

•

Firma uzyskała ponad 295 mln zł

Źródła

•

W. Bień „Rynerk papierów wartościowych”, wyd Difin, Warszawa 1996

•

M. Drab, D. Slowińska-kobelak „Papiery wartościowe i prawa pochodne”,

wyd. Fundacji Rozwoju Rachunkowości w Polsce, Warszawa 2001

•

E.Elton, M.Gruber „Nowoczesna teoria portfelowa i analiza papierów

wartoścfiowych”, wyd. WIG PRESS, Warszawa 1998

•

E.Ostrowska „Inwestowanie na rynku kapitałowym”, wyd WSZ w Słupsku,

Słupsk 2000

•

Magazyn Forbes, wybrane numery

•

www.ipo.pl

•

www.bankier.pl

•

www.e-money.pl

•

www.signs.pl

•

www.parkiet.com

Dziękujemy za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

Wyszukiwarka

Podobne podstrony:

Giełda papierów wartościowych jako rynek wtórny (61 stron)

Papiery wartościowe jako źródło finansowania działalności gospodarczej (11 stron)

Skarbowe papiery wartościowe jako element finansów publicznych (11 stron)

Catalyst Przewodnik dla inwestorów, Giełda Papierów Wartościowych, Warszawa 2009

daytrading amerykanski rynek papierow wartosciowych (nasdaq i nyse, inwestowanie) UVG7DGTIDBHUTFXK5

Bankowość inwestycyjna na rynku pierwotnym papierów wartościowych

Portfel papierow wartosciowych

Portfel papierow wartosciowych(1)

gielda papierow wartosciowych, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwest

więcej podobnych podstron