www.ieo.pl

Katarzyna Michałowska-Knap

Instytut Energetyki Odnawialnej

www.ieo.pl

Wizja rozwoju energetyki wiatrowej

w Polsce do 2020 roku

X Konferencja

Odnawialne źródła energii – Enex 2010

Kielce 3-4 marca 2010 r.

www.ieo.pl

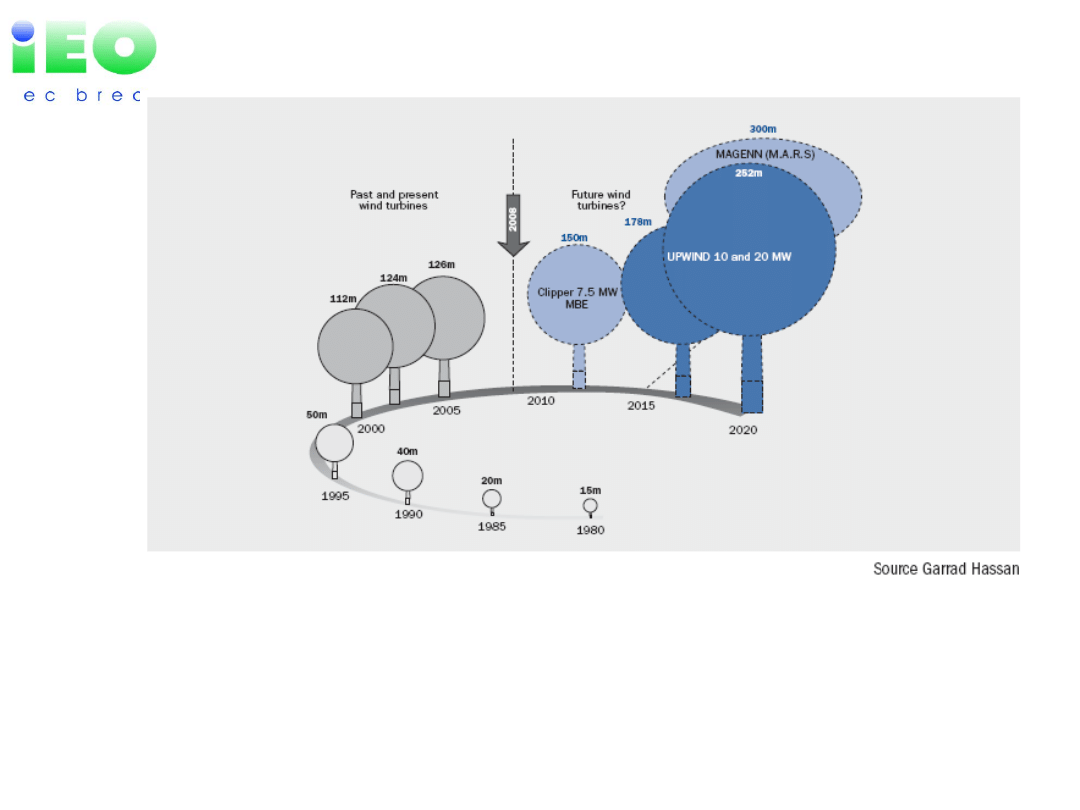

Rozwój technologii energetyki wiatrowej

Wzrost rozmiarów i mocy pojedynczej turbiny

Wzrost efektywności (w tym w niskich prędkościach wiatru)

Ograniczenie uciążliwości dla środowiska

Poprawa współpracy z siecią elektroenergetyczną

Rozwój technologii morskiej energetyki wiatrowej

www.ieo.pl

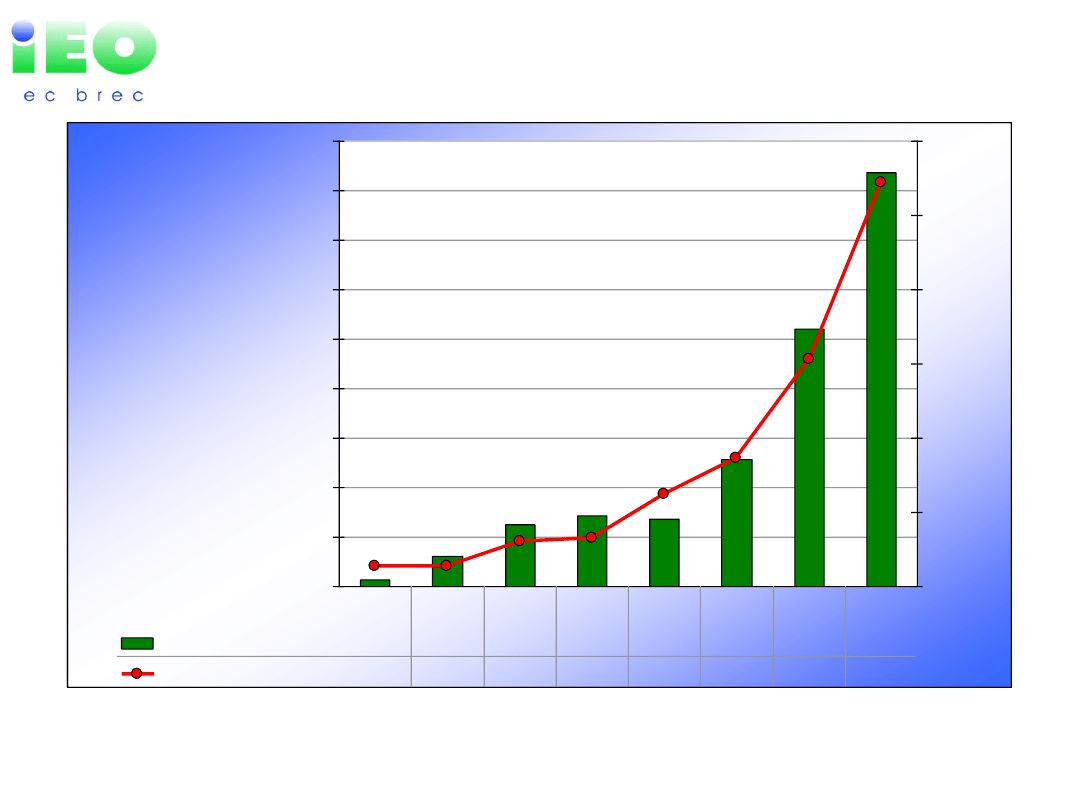

Energetyka wiatrowa w Polsce 2001-2008

0

100

200

300

400

500

600

700

800

900

GWh

0

100

200

300

400

500

600

MW

Produkcja energii

14

61

124

142

136

256

522

837

Moc zainstalowana

27

28

60

65

124

173

306

544

2001

2002

2003

2004

2005

2006

2007

2008

www.ieo.pl

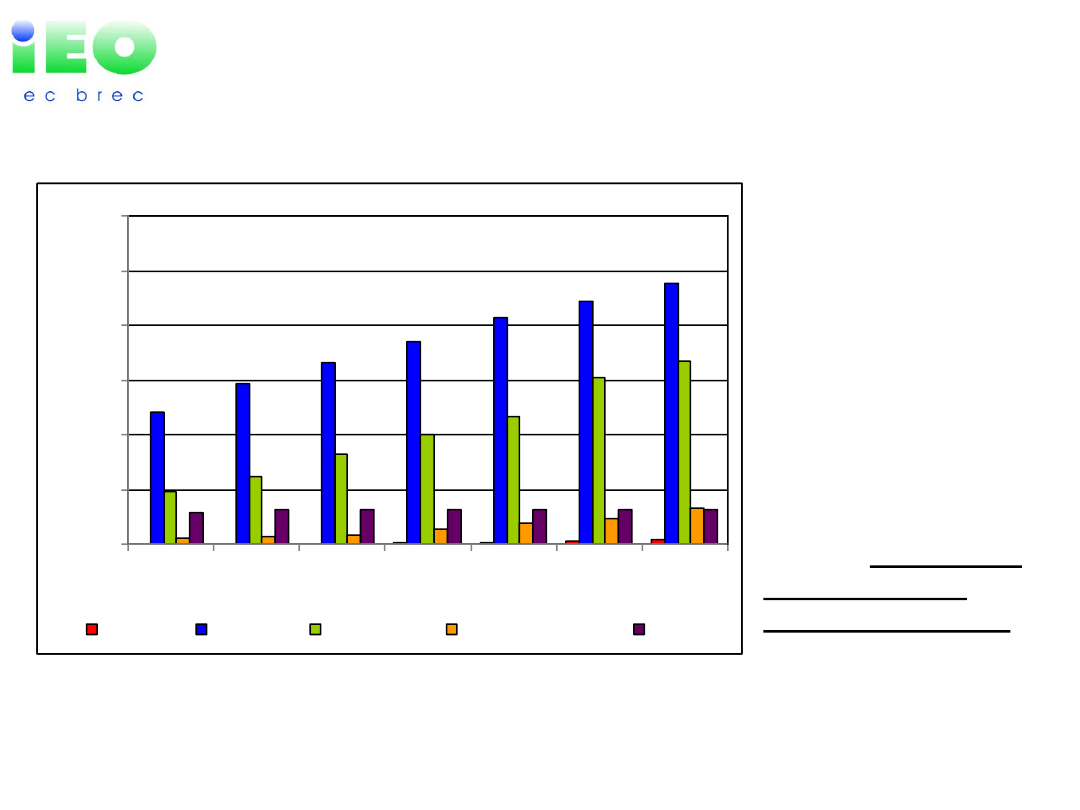

Moce zainstalowane w wybranych krajach

UE 2002 -2008

0

5 000

10 000

15 000

20 000

25 000

30 000

2002

2003

2004

2005

2006

2007

2008

Polska

Niemcy

Hiszpania

Wielka Brytania

Dania

W 2009 roku

zanotowano kolejny

rekordowy wzrost

mocy

zainstalowanej

(ponad 10 GW w

EU27, wobec 8 GW

w roku 2008)

Polska była

jednym z niewielu

krajów UE, w

których nie nastąpił

przyrost rocznie

instalowanej mocy

(181 MW wobec 268

MW w 2008)

www.ieo.pl

Metodyka analiz

• Jako bazowe i bilansowe do analiz wykorzystano wyniki

modelowania sektora energetycznego, w szczególności

sektora energii elektrycznej, uzyskane w raporcie

„Długookresowy scenariusz zaopatrzenia Polski w czyste

nośniki energii” opracowanym w 2008 przez Instytut

Energetyki Odnawialnej i niemieckie Centrum Badań

Kosmicznych DLR dla Greenpeace Polska

• Wyniki symulacji odniesiono do założeń projektu „PEP

2030” oraz pogłębiono i uszczegółowiono w zakresie

energetyki wiatrowej poprzez

– uwzględnienie postępującego w czasie dalszego wzrostu

produktywności elektrowni wiatrowych,

– wprowadzenie uwarunkowań regionalnych,

infrastrukturalnych oraz

– dyskusję możliwości wypełnienia warunków technicznych

niezbędnych do realizacji scenariusza.

www.ieo.pl

0

50

100

150

200

250

300

350

2005

2010

2020

2030

2040

2050

TW

h/

ro

k

Efektywność

Fotowoltaika

Energia wiatrowa

Energia wodna

Biomasa

Gaz i ropa naftowa

Węgiel brunatny

Węgiel kamienny

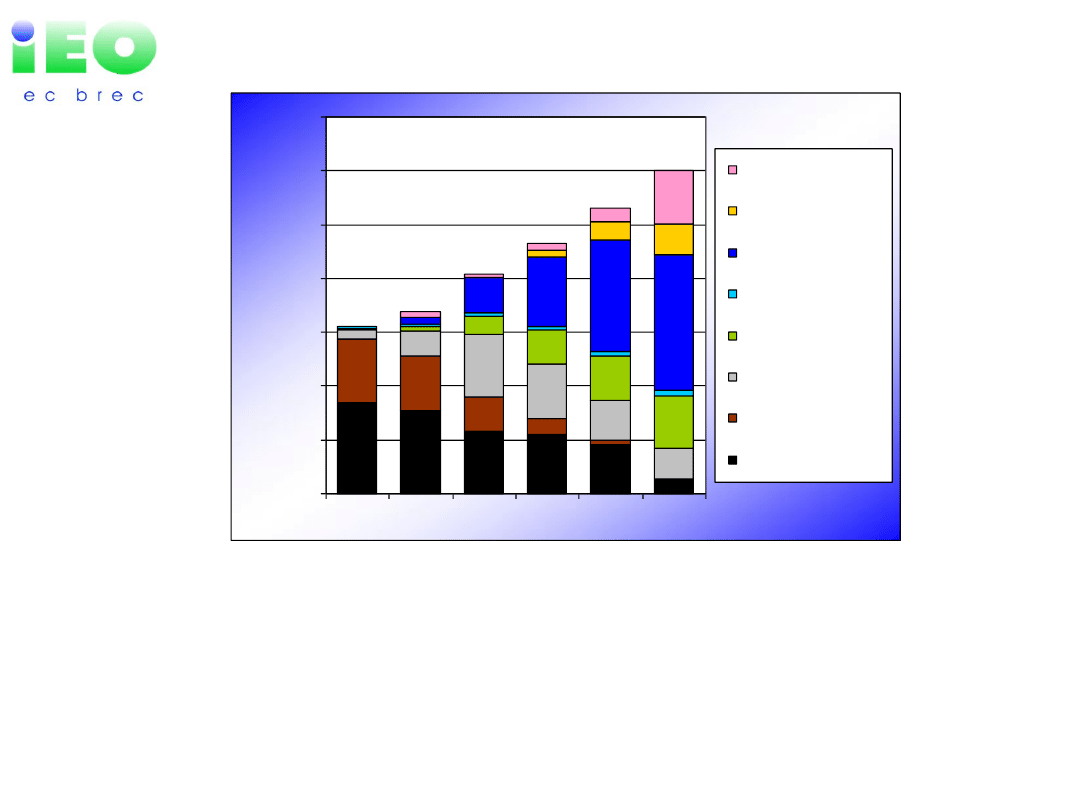

Wyniki symulacji rozwoju sektora energii elektrycznej w Polsce

„Energy [R]evolution”

Wzrost zapotrzebowania na energię elektryczną do 2040; działania na rzecz poprawy efektywności

energetycznej przynoszą znaczące efekty dopiero po 2030 r.

W ramach przechodzenia do gospodarki „niskowęglowej”, gaz ziemny jest „paliwem przejściowym”

o rosnącej roli do 2020 r. i spadającym udziale po 2025 r.;

Szybkie tempo wzrostu energetyki wiatrowej do 2030/2040 r. (po czym stopniowe nasycenie) oraz

systematyczny wzrost roli biomasy w systemach kogeneracyjnych do 2050 r.

Moc zainstalowana w OZE w 2020 r – 19GW,

Udział mocy OZE w systemie: 26%, w tym udział źródeł niestabilnych (elektrownie wiatrowe i systemy

PV~0): 24%

www.ieo.pl

0

100

200

300

400

500

600

700

800

900

2005

2010

2015

2020

2030

2040

2050

PJ

/a

Wodór

Energia elektryczna

Biopaliwa

Gaz

Ropa naftowa

Wyniki symulacji: struktura pokrycia potrzeb

energetycznych w transporcie „Energy [R]evolution”

Energia elektryczna w 2050 r. (w 80% ze źródeł odnawialnych) pokryje 37%

zapotrzebowania na paliwa i energię w transporcie, w tym już od 2015 r. rośnie udział

energii elektrycznej w transporcie samochodowym

Stawarza to szansę dla energetyki wiatrowej na coraz lepsze wykorzystanie mocy

niezbilansowanych

www.ieo.pl

Powierzchnia użytków rolnych

możliwych do technicznego

wykorzystania na potrzeby

energetyki wiatrowej

(w hektarach)

0 - 10000

10000 - 20000

20000 - 50000

50000 - 100000

100000 - 130000

Tereny o szczególnie sprzyjających warunkach wiatrowych

Użytki rolne na których istnieją techniczne możliwości

produkcji energii z wiatru, w układzie powiatowym

14 mln ha (1,4TW)

możliwych do

technicznego

wykorzystania (powyżej 5

m/s i 200 W/m2), z czego

jednak tylko ok.14%

posiada warunki wiatrowe

umożliwiające obecnie

przekroczenie progu

opłacalności

ekonomicznej

www.ieo.pl

Procentowy udział

użytków rolnych

na których lokalizacja EW

będzie utrudniona

ze względów środowiskowych

20% - 40%

40% - 60%

60% - 80%

80% - 100%

Ochrona obszarowa użytków rolnych (Natura2000 i inne

formy ochrony przyrody, w układzie powiatowym)

Redukcja potencjału z 1,4

TW do 580 GW (5,8 mln ha)

Założenie, że wszystkie

obszary chronione zostaną

wyłączone z rozwoju

energetyki wiatrowej

Dodatkowe wykluczenia

obejmą do 20% terenów

(średnio w Polsce)

www.ieo.pl

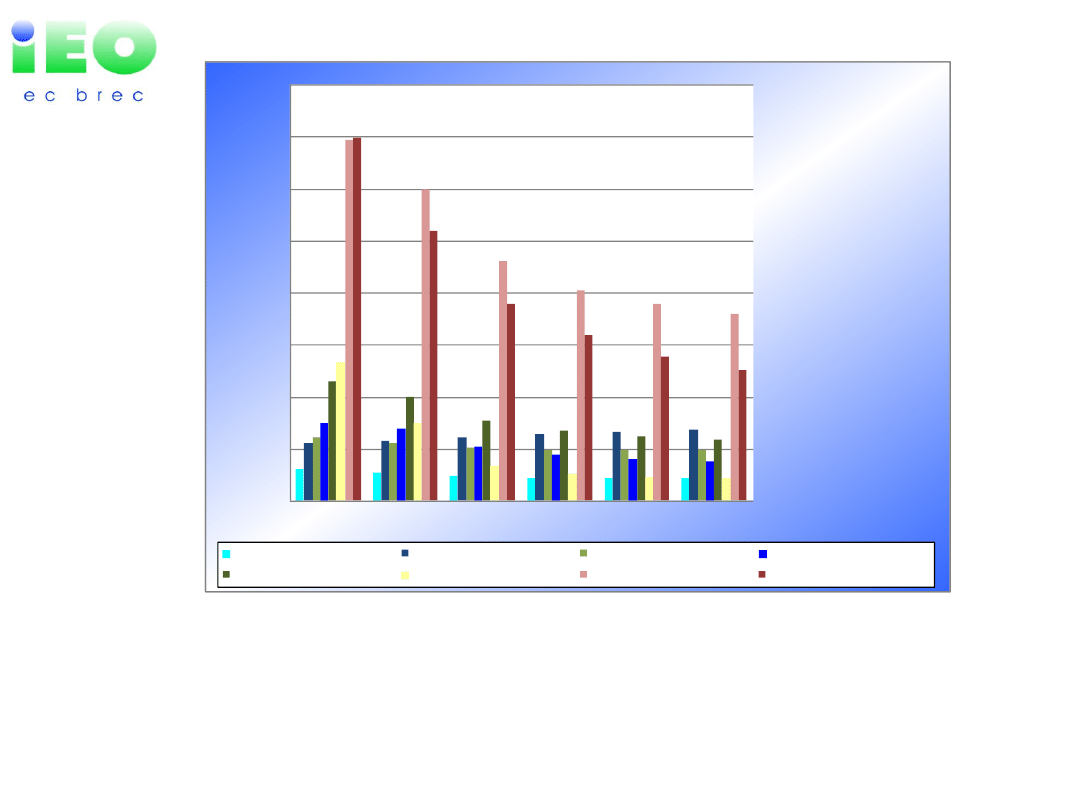

Jednostkowe nakłady inwestycyjne dla OŹE-E

Już w okresie do 2020 roku energetyka wiatrowa może osiągnąć znaczący spadek

jednostkowych nakładów inwestycyjnych

Energetyka wiatrowa jest pod względem nakładów inwestycyjnych konkurencyjna wobec

innych technologii OŹE-E, charakteryzuje się też niższymi kosztami eksploatacyjnymi

Przewiduje się, że wraz z rozwojem technologii wzrośnie roczny czas wykorzystania mocy

nominalnej

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

2005

2010

2020

2030

2040

2050

[€

/k

W

]

Energetyka w iatrow a - ląd

Energetyka w odna

Biomasa - elektryczność

Energetyka w iatrow a - morze

Biomasa - kogeneracja

Fotow oltaika

Geotermia- elektryczność

Geotermia- kogeneracja

www.ieo.pl

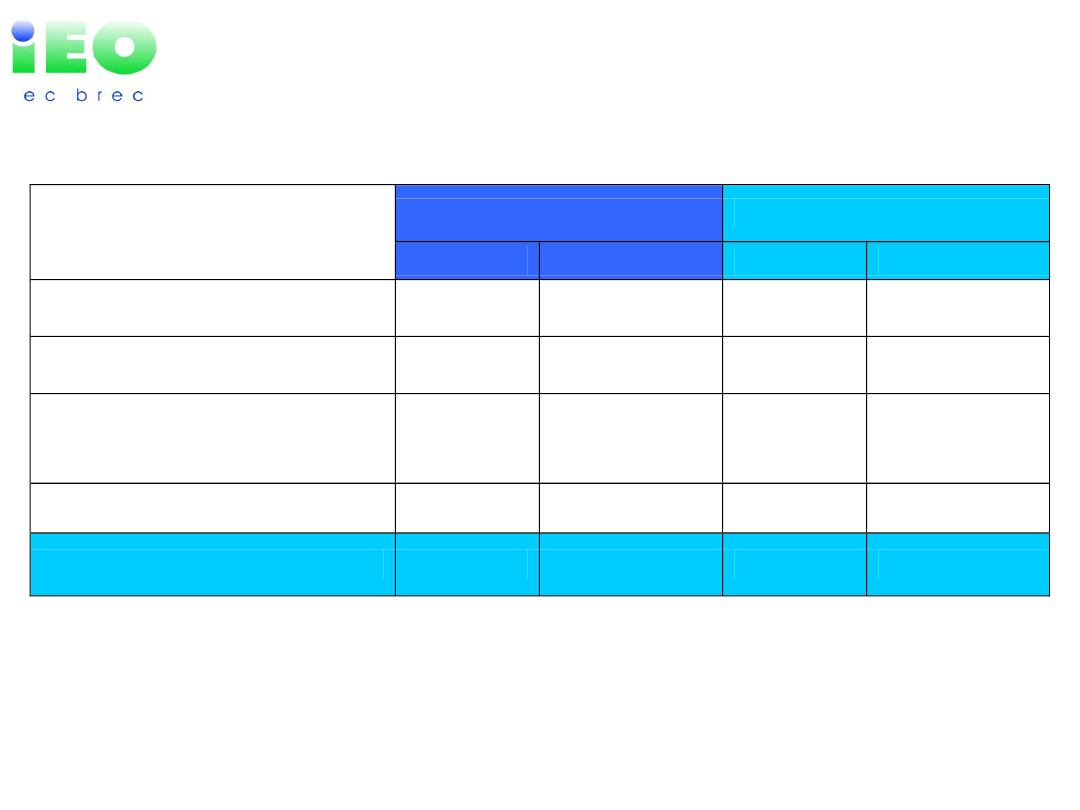

Potencjał energetyki wiatrowej w Polsce

Na lądzie

Na morzu

Moc (GW) Energia (TWh) Moc (GW) Energia (TWh)

Potencjał teoretyczny

3100

6830

130

380

Potencjał techniczny

1400

3600

130

380

Potencjał techniczny z

uwzględnieniem ograniczeń

środowiskowych

600

1500

20

60

Potencjał ekonomiczny

82

210

7,5

22,5

Potencjał rynkowy 2020

11,5

28

1,5

4,5

www.ieo.pl

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

M

o

c

z

a

in

st

a

lo

w

a

na

, M

W

M ałe elektrow nie w iatrow e

Elektrow nie w iatrow e na morzu

Elektrow nie w iatrow e na lądzie

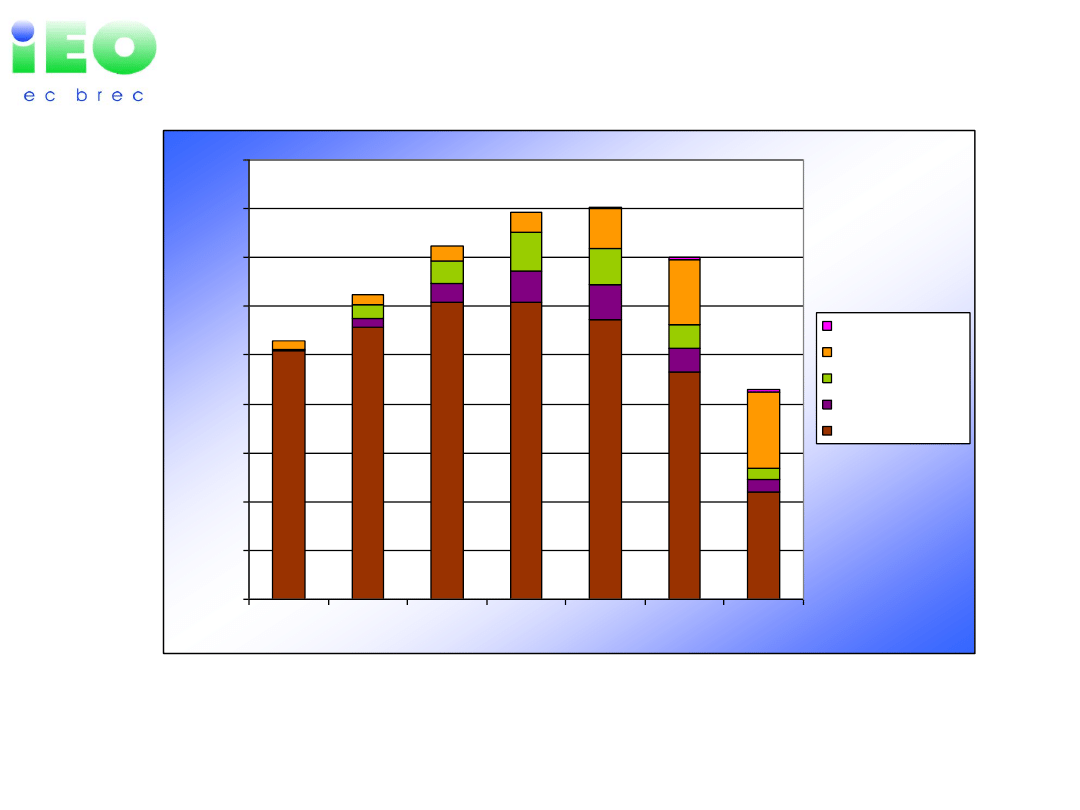

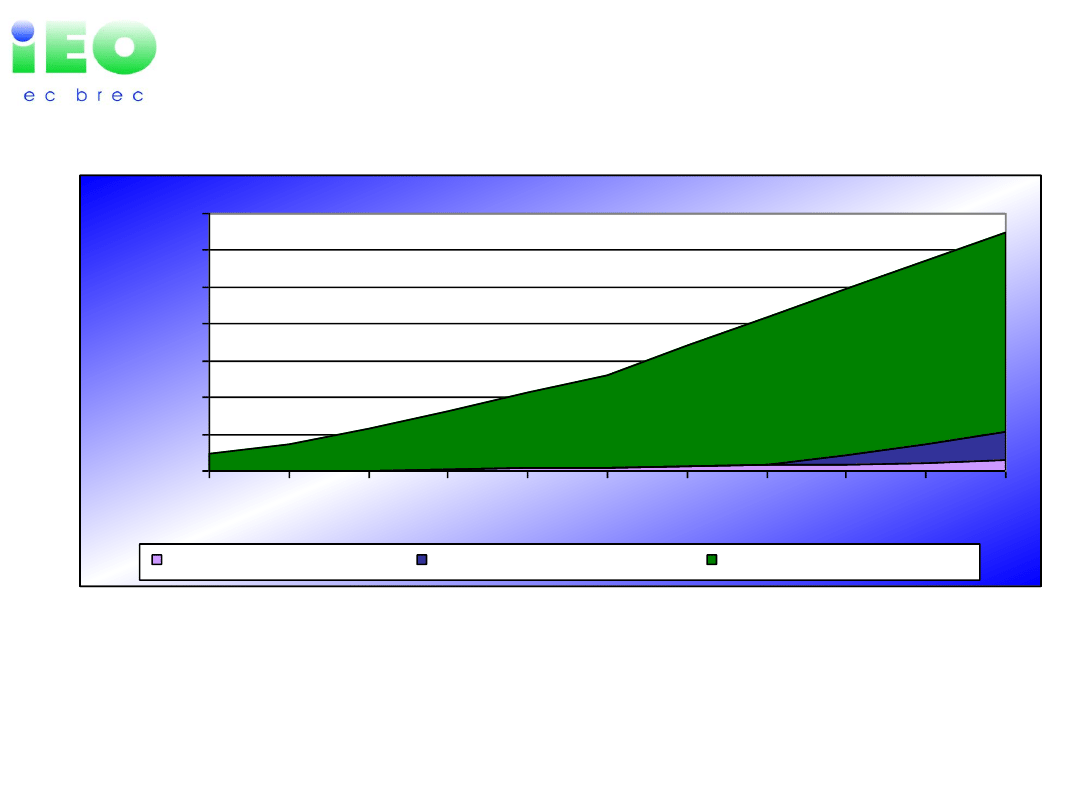

Przykładowy scenariusz rozwoju energetyki wiatrowej w

Polsce do 2020 r.

Łączna moc elektrowni wiatrowych rośnie w średnim tempie 40%, ale zauważyć można

spowolnienie w okresie do 2015 r. z powodu problemów z rozwojem sieci i braku

możliwości przyłączania większych farm wiatrowych

Moc poszczególnych rodzajów turbin wiatrowych w 2020 r. osiąga odpowiednio: farmy

lądowe - 10,9 GW; farmy morskie - 1,5 GW (pierwsza farma oddana do użytku w 2017 r.);

małe elektrownie wiatrowe - 0,6 GW; razem ok. 13 GW.

www.ieo.pl

0

200

400

600

800

1000

1200

1400

1600

1800

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Mo

c

za

ins

ta

lo

wa

na

w

p

os

zc

ze

g

ól

ny

ch

la

ta

ch,

MW

M ałe EW

EW na morzu

EW na lądzie

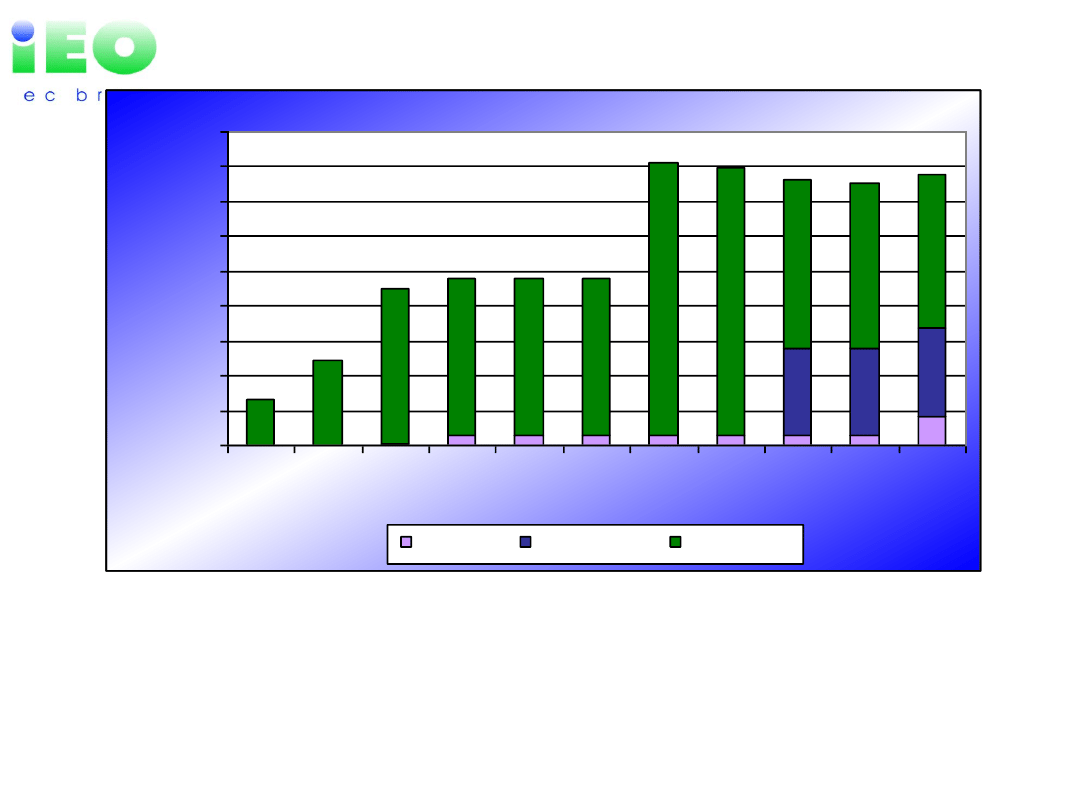

Scenariusz instalowania nowych mocy w

energetyce wiatrowej

Stosunkowo szybki roczny przyrost mocy do 2012 r. spowodowany dużą liczbą projektów oraz

dostępnością funduszy UE na wsparcie inwestycji

W latach 2012-2015 spowolnienie tempa przyrostu nowych mocy spowodowane wyczerpaniem

prostych zdolności przyłączeniowych oraz wyczerpaniem środków UE na wsparcie budowy farm

wiatrowych i rozwój sieci

2016-2020: szybki przyrost mocy spowodowany pojawieniem się pierwszych farm morskich, środków UE

na rozwój sieci i elektrowni wiatrowych w ramach funduszy UE 2014-2020 oraz poprawą

konkurencyjności rynkowej farm wiatrowych spowodowaną wzrostem cen „czarnej energii”

(konieczność nabywania na aukcjach, przez producentów czarnej energii, uprawnień do emisji CO

2

)

www.ieo.pl

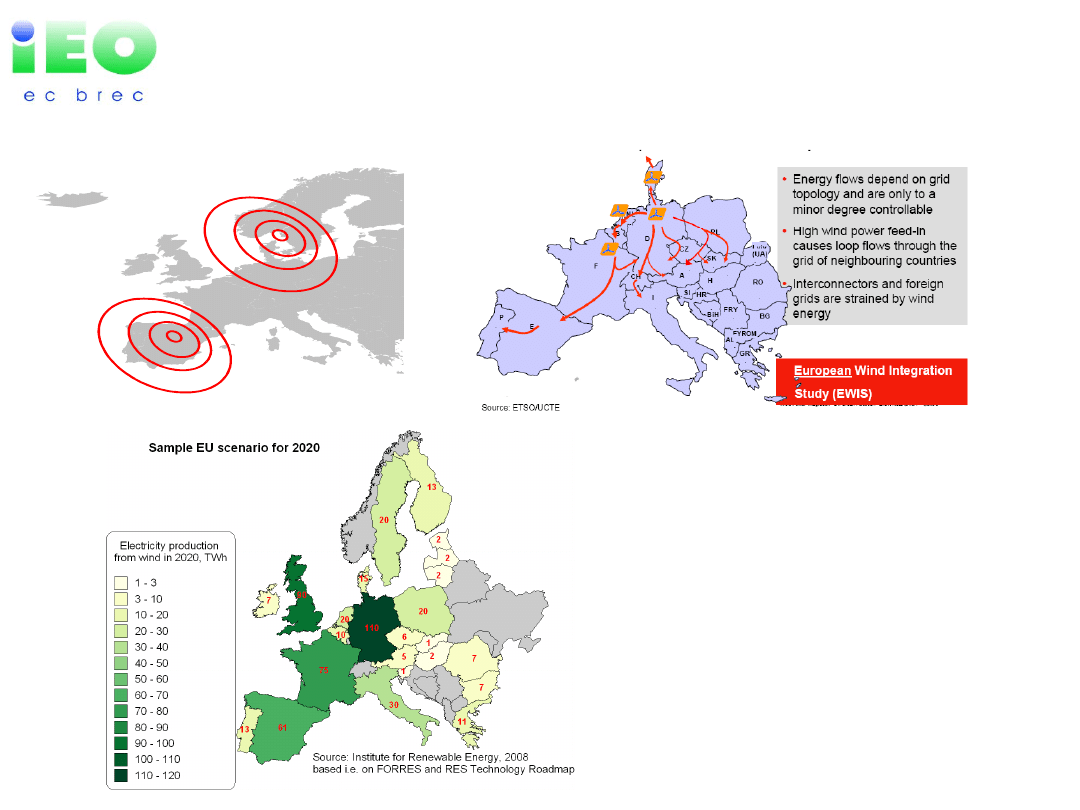

Wzrost penetracji systemu przez energetykę

wiatrową – problem kontynentalny

Europe

L

H

Courtesy of

Andrew Garrad

www.ieo.pl

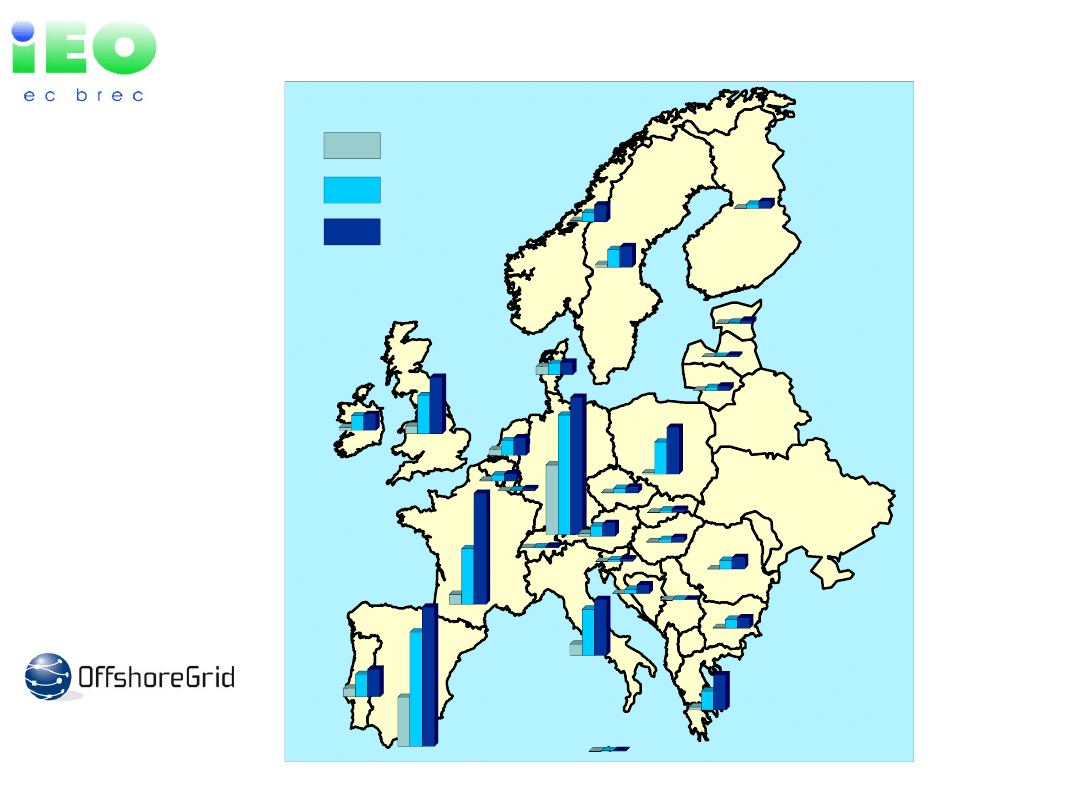

Energetyka wiatrowa na lądzie w Europie, wyniki projektu

OffshoreGrid, na podstawie TradeWind i EWEA

www.offshoregrid.eu

2008

2020

2030

www.ieo.pl

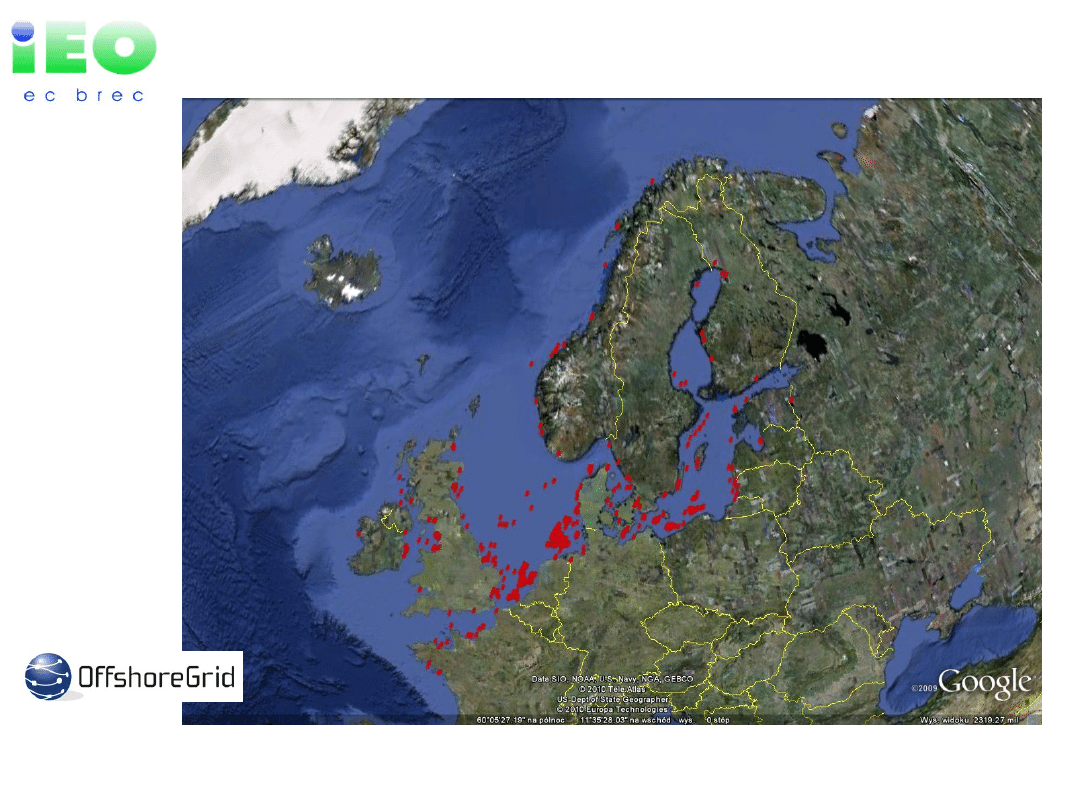

Energetyka wiatrowa na morzu w Europie,

wyniki projektu OffshoreGrid

www.offshoregrid.eu

www.ieo.pl

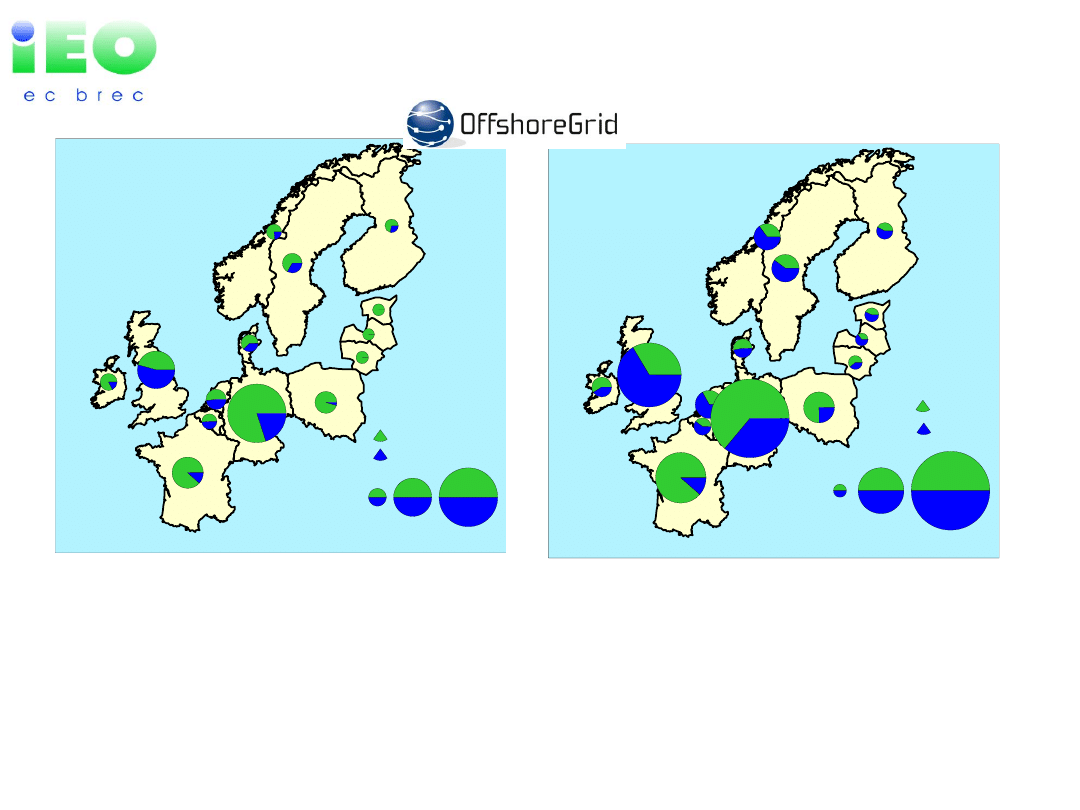

Energetyka wiatrowa na morzu w Europie,

wyniki projektu OffshoreGrid

Onshore

Offshore

200 25722

51245

OffshoreGrid

Scenario 2020

Onshore

Offshore

OffshoreGrid

Scenario 2030

1400 37476

73552

Po roku 2020 spadek nowych instalacji na lądzie, wzrost roli morskiej

energetyki wiatrowej

W latach 2010-2020 większość nowych farm wiatrowych powstanie na

Morzu Północnym; rozwój na Bałtyku w latach 2020-2030

Wzrost roli inicjatyw o skali kontynentalnej (DESERTEC, SuperGrid)

www.ieo.pl

Diagnoza i propozycje założeń dla systemu wsparcia

energetyki wiatrowej do 2020 r.

W dotychczasowych regulacjach brak było instrumentów które

pozwalałby na usunięcie barier związanych z możliwościami przyłączania

farm wiatrowych, a nawet pojedynczych elektrowni wiatrowych do sieci

elektroenergetycznej.

W okresie do 2020 r., w szczególności w pierwszych latach system

wsparcia powinien być nakierowany na deweloperów i inwestorów oraz

możliwie najszybsze wdrażanie lądowych farm wiatrowych i tworzenie coraz

dogodniejszych warunków dla pozostałych grup inwestorów (morskie farmy

wiatrowe i małe elektrownie wiatrowe)

Przyłączenie mocy powyżej 5-6 GW (do 13 GW), wymagać będzie

inwestycji w rozwój sieci elektroenergetycznych i w tym zakresie konieczne

będzie podjęcie dodatkowych działań w stosunku do obecnie

prowadzonych (motywacja dla przedsiębiorstw sieciowych)

www.ieo.pl

System instrumentów wsparcia dla energetyki

wiatrowej- infrastruktura sieciowa i planowanie

Brak dyskryminacji energetyki wiatrowej w Narodowym Planie

Działań

Udział Polski w inicjatywach o charakterze ogólnoeuropejskim

Zintegrowanie planów rozwoju przedsiębiorstw energetycznych z

planami zagospodarowania przestrzennego województw i gmin

oraz planami energetycznymi gmin i planami rozwoju regionów.

Integratorem tych działań powinien być OSP.

Projekty mające wydane warunki zabudowy i posiadające

warunki przyłączenia do sieci, powinny trafić (wraz z konieczną

infrastrukturą sieciową) na tzw. listę indykatywną projektów

infrastrukturalnych przeznaczonych do współfinansowania z ERDF

na lata 2014-2020.

Wyłączenie przychodów gmin (promujących energetykę

wiatrową) związanych z podatkiem od nieruchomości płaconych

przez operatorów farm wiatrowych z podstawy naliczania

wysokości ogólnej subwencji budżetowej dla gmin.

www.ieo.pl

Proponowany system instrumentów wsparcia dla energetyki

wiatrowej-wsparcia dla sprzedawców energii elektrycznej z OZE

Działania związane z promocją sprzedaży zielonej energii

elektrycznej

wydłużenie okresu wsparcia do minimum lat 15 od momentu

oddania farmy wiatrowej do użytku (konieczność corocznej

nowelizacji rozporządzenia, przynajmniej do 2015r.)

wprowadzenie ceny minimalnej na wykup świadectw

pochodzenia z nowoczesnych OZE, które mogę nie znaleźć

miejsca na rynku zielonych certyfikatów

gwarancja stabilności zasad wsparcia przez minimum 15 lat od

uruchomienia farmy wiatrowej do momentu wypełnienia 65%

celu na 2020 rok

kontynuowanie udzielania pomocy inwestycyjnej dla lądowych

farm wiatrowych

opracowanie rządowego programu rozwoju energetyki wiatrowej

na morzu

www.ieo.pl

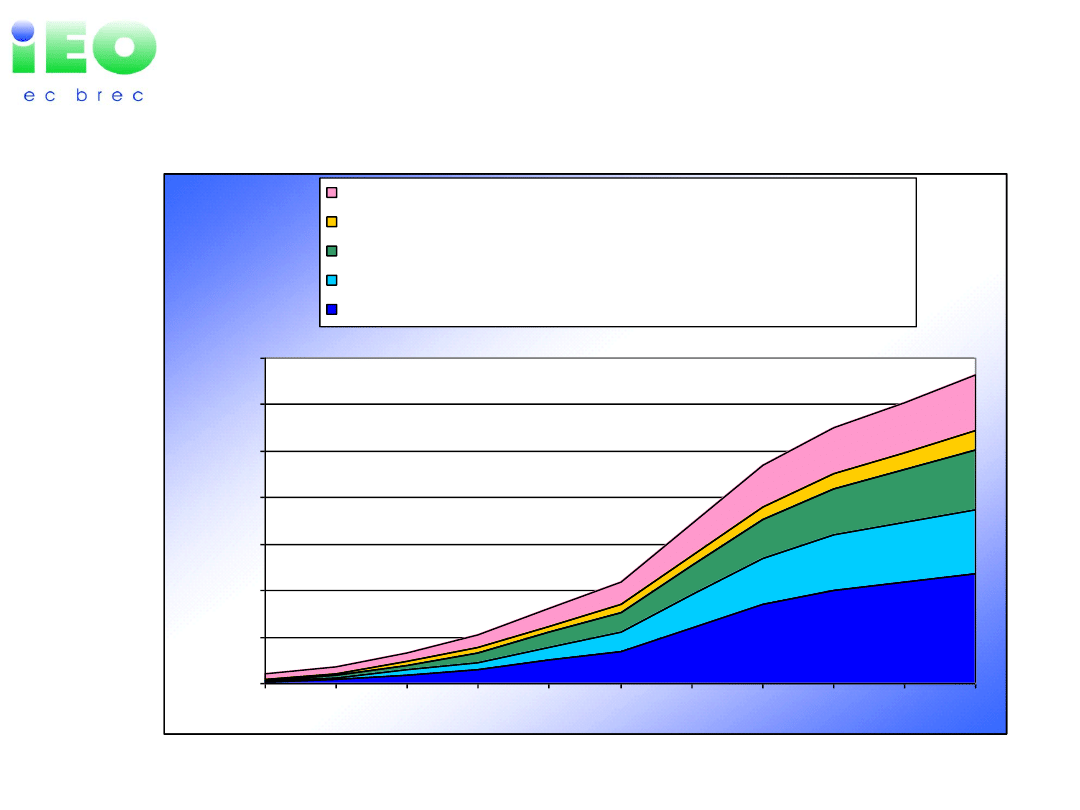

0

10000

20000

30000

40000

50000

60000

70000

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

L

Ic

z

b

a

m

ie

js

c

p

ra

c

y

Inne obszary (IPP, przedsiębiorstwa sieciowe, RTD, finansowanie, konsultanci)

O&M

Instalacja

Produkcja EW pośrednio

Produkcja EW bezpośrednio

Miejsca pracy tworzone dzięki energetyce wiatrowej do 2020 r.

www.ieo.pl

Dziękuję za uwagę

Prezentacja przygotowana została na podstawie:

Raportu „Wizja rozwoju energetyki wiatrowej w Polsce do 2020 roku”

Opracowanego przez Instytut Energetyki Odnawialnej

na zlecenie Polskiego Stowarzyszenia Energetyki Wiatrowej

oraz

wstępnych wyników projektu OffshoreGrid, finansowanego przez

Program Inteligentna Energia dla Europy (IEE/08/780/SI2.528573)

Wyszukiwarka

Podobne podstrony:

Ekonomiczne aspekty rozwoju energetyki wiatrowej w Polsce, Studia, ekologia

Administracyjne aspekty rozwoju energetyki wiatrowej

Administracyjne aspekty rozwoju energetyki wiatrowej

Dortmund Plany Energetyki Wiatrowej

Ekologiczne podstawy systemu wspierania rozwoju energetyki odnawialnej, Studia, ekologia

Za i przeciw energetyce wiatrowej, ELEKTROWNIE WIATROWE

09 Energetyka Wiatrowa

Polityka zrownowazonego rozwoju energetycznego w gminach

Pytania na egzamin - zaoczne 2011, materiały studia, energetyka wiatrowa

Rynek energetyki wiatrowej w Polsce, Studia, ekologia

ENERGETYKA WIATROWA prezentacja

Energetyka wiatrowa na świecie ściąga, Szkoła, Alternatywne i odnawialne źródła energii

ENERGETYKA WIATROWA A DOTACJE Z UE

Referat Energetyka wiatrowa

Energetyka wiatrowa na swiecie, STUDIA, ODNAWIALNE ŹRÓDŁA ENERGII, OCHRONA ŚRODOWISKA

Energetyka Wiatrowa a społeczności lokalne

,energia odnawialna, energetyka wiatrowa i słoneczka

na folie energet wiatrowa

więcej podobnych podstron