Ewidencja transakcji przy użyciu kart płatniczych

Karty płatnicze są jedną z form rozliczeń bezgotówkowych z bankiem. W świetle art. 4 ust. 1 pkt 4 ustawy z dnia 29 sierpnia 1997 r. - Prawo

bankowe (Dz. U. z 2002 r. nr 72, poz. 665 ze zm.) karta płatnicza oznacza kartę identyfikującą wydawcę i upoważnionego posiadacza, uprawniającą

do wypłaty gotówki lub dokonywania zapłaty, a w przypadku karty wydanej przez bank lub instytucję ustawowo upoważnioną do udzielania kredytu

- także do dokonywania wypłaty gotówki lub zapłaty z wykorzystaniem kredytu.

Karta płatnicza jest ponadto elektronicznym instrumentem płatniczym umożliwiającym:

•

dostęp do środków pieniężnych na odległość,

•

dokonywanie operacji przy użyciu elektronicznych nośników informacji,

•

elektroniczną identyfikację posiadacza niezbędną do dokonania operacji.

Zasady wydawania i używania kart płatniczych oraz prawa i obowiązki stron umów o karty płatnicze zostały określone w ustawie z dnia 12 września

2002 r. o elektronicznych instrumentach płatniczych (Dz. U. nr 169, poz. 1385 ze zm.). Umowę o kartę płatniczą pomiędzy wydawcą a posiadaczem

zawiera się w formie pisemnej. Wydanie karty następuje po zawarciu umowy o kartę płatniczą. Mocą zawartej umowy:

•

wydawca karty płatniczej zobowiązuje się wobec posiadacza karty płatniczej do rozliczania operacji dokonanych przy użyciu karty

płatniczej,

•

posiadacz zobowiązuje się do zapłaty kwot operacji wraz z należnymi wydawcy kwotami opłat i prowizji lub do spłaty swoich zobowiązań

na rachunek wskazany przez wydawcę.

Ewidencja w księgach rachunkowych transakcji przy użyciu karty płatniczej odbywa się według zasad określonych dla innych rozliczeń

bezgotówkowych. W przypadku transakcji wyrażonych w walutach obcych mogą powstać różnice kursowe, wynikające z przyjęcia różnych kursów

walut przy dokonywaniu zapisów w księgach, tzn.:

•

ś

redniego kursu ustalonego dla danej waluty przez NBP obowiązującego na dzień przeprowadzenia operacji (dzień wystawienia faktury,

rachunku - dokumentujących zakup towarów i usług), chyba że w zgłoszeniu celnym lub innym wiążącym jednostkę dokumencie ustalony

został inny kurs (zgodnie z art. 30 ust. 2 pkt 2 ustawy o rachunkowości),

•

kursu sprzedaży waluty zastosowanego przez bank z dnia rozliczenia operacji - obciążenia rachunku bankowego posiadacza karty (zgodnie

z art. 30 ust. 2 pkt 1 ustawy o rachunkowości).

Powstałe różnice kursowe, stosownie do art. 30 ust. 4 ustawy o rachunkowości, należy odnieść na przychody lub koszty finansowe.

Ujęcie w księgach rachunkowych typowych transakcji związanych z płatnościami przy użyciu karty płatniczej przedstawiono na poniższych

przykładach.

Przykład nr 1

Wypłata gotówki z bankomatu

Założenia

W lipcu 2005 r. spółka jawna "X" przy użyciu karty płatniczej pobrała z bankomatu do kasy gotówkę

w łącznej kwocie: 10.000 zł. Prowizje za pobieranie gotówki w bankomacie - na podstawie lipcowych

wyciągów bankowych - wyniosły łącznie: 60 zł.

Dekretacja

1. Pobranie gotówki z bankomatu i przyjęcie do kasy firmy, na podstawie dowodów wypłat

- w łącznej kwocie za lipiec 2005 r.:

10.000 zł

Wn konto 10 "Kasa",

Ma konto 13-9 "Środki pieniężne w drodze".

2. WB - obciążenie rachunku bankowego kwotą pobranej gotówki na podstawie wyciągów

bankowych:

10.000 zł

Wn konto 13-9 "Środki pieniężne w drodze",

Ma konto 13 "Rachunek bieżący".

3. WB - prowizje pobrane od operacji związanych z wypłatą gotówki:

60 zł

Wn konto 40 "Koszty według rodzajów" lub konto zespołu 5

(w analityce: Usługi obce),

Ma konto 13 "Rachunek bieżący".

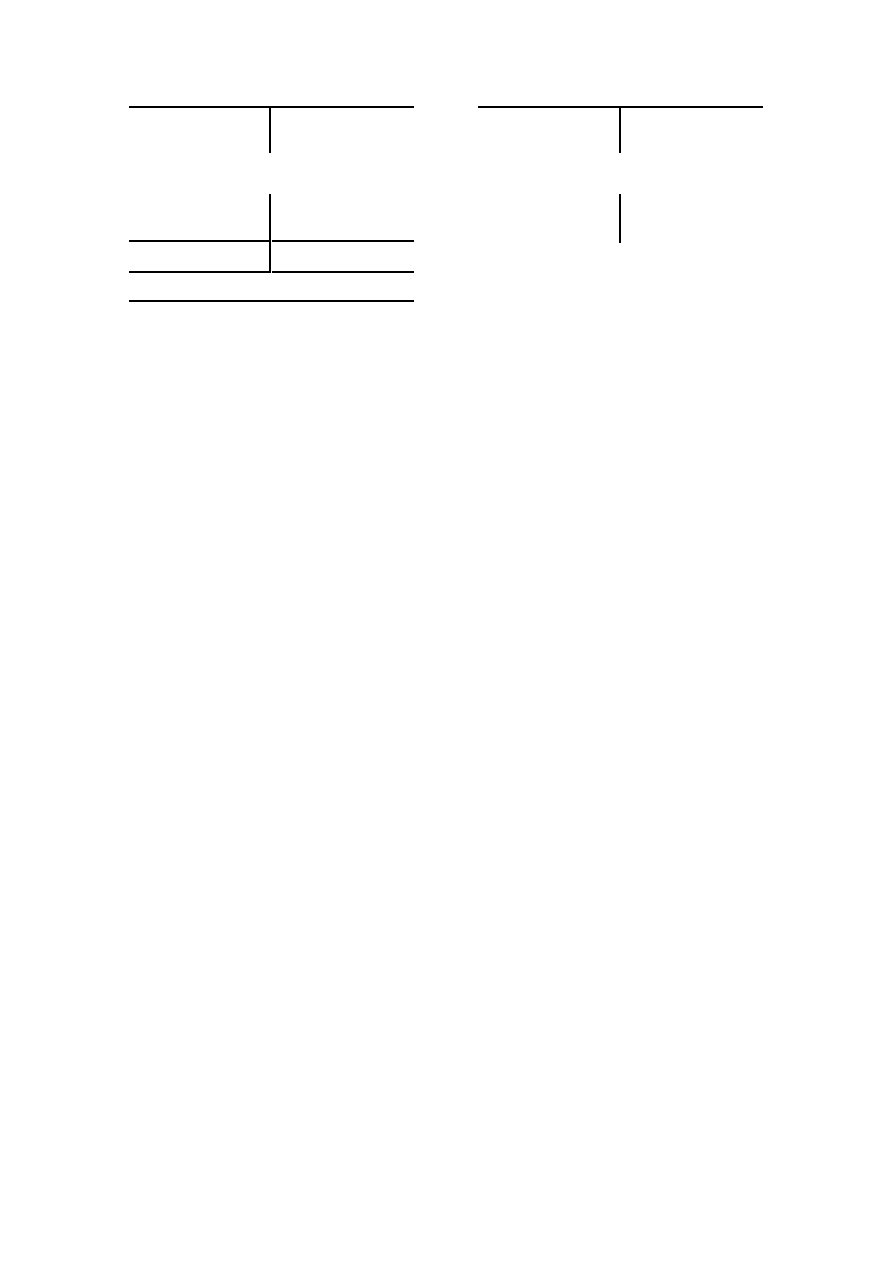

Księgowania:

Konto 10 "Kasa"

Konto 13 "Rachunek bieżący"

1) 10.000

S.p.) X

10.000 (2

60 (3

Konto 13-9 "Środki pieniężne w drodze"

Konto 40 "Koszty według rodzajów" (w analityce:

Usługi obce)

2) 10.000

10.000 (1

3) 60

10.000

10.000

Przykład nr 2

Zapłata kredytową kartą płatniczą za towary i usługi zakupione za granicą

Założenia

Spółka z o.o. z Gorzowa Wlkp. w lipcu 2005 r. oddelegowała pracownika w podróż służbową

do Niemiec. Pracownik w czasie podróży służbowej dokonywał płatności za pomocą kredytowej karty.

Przedstawione do rozliczenia faktury opiewały na kwotę:

1) za posiłki w restauracji - faktura z dnia 4 lipca 2005 r.: 500 EUR,

po przeliczeniu według średniego kursu NBP: (500 EUR × 4,05 zł/EUR) = 2.025 zł,

2) za paliwo do samochodu - faktura z dnia 5 lipca 2005 r.: 100 EUR,

po przeliczeniu według średniego kursu NBP: (100 EUR × 4,08 zł/EUR) = 408 zł,

3) za nocleg w hotelu - faktura z dnia 5 lipca 2005 r.: 200 EUR,

po przeliczeniu według średniego kursu NBP: (200 EUR × 4,11 zł/EUR) = 822 zł,

4) razem wydatki opłacone kartą kredytową: 800 EUR =

3.255 zł.

Kurs sprzedaży banku z dnia 31 lipca 2005 r., tj. z dnia obciążenia rachunku bankowego w ostatnim

dniu cyklu rozliczeniowego płatności dokonanych kartą: 4,14 zł/EUR.

Zgodnie z Zakładowym Planem Kont opłaty dokonywane kartą kredytową za granicą rozliczane są

na koncie imiennym pracownika.

Spółka nie ma konta walutowego.

Dekretacja

1. Faktury wystawione przez podmioty zagraniczne za noclegi,

posiłki i paliwo (dla uproszczenia łącznie):

3.255 zł

Wn konto 40 "Koszty według rodzajów" lub konto zespołu 5,

Ma konto 23 "Rozrachunki z pracownikami"(w analityce: Konto imienne

pracownika).

2. WB - obciążenie rachunku bankowego płatnościami dokonanymi za pomocą karty

w ostatnim dniu cyklu rozliczeniowego - według kursu sprzedaży waluty stosowanego

w tym dniu przez bank (dla uproszczenia łącznie): (800 EUR × 4,14 zł/EUR) =

3.312 zł

Wn konto 23 "Rozrachunki z pracownikami"

(w analityce: Konto imienne pracownika),

Ma konto 13 "Rachunek bieżący".

3. Zarachowanie różnic kursowych powstałych z rozliczenia operacji:

500 EUR × (4,14 zł/EUR - 4,05 zł/EUR) =

100 EUR × (4,14 zł/EUR - 4,08 zł/EUR) =

200 EUR × (4,14 zł/EUR - 4,11 zł/EUR) =

Razem:

45 zł,

6 zł,

6 zł,

57 zł

Wn konto 75-1 "Koszty finansowe",

Ma konto 23 "Rozrachunki z pracownikami"

(w analityce: Konto imienne pracownika).

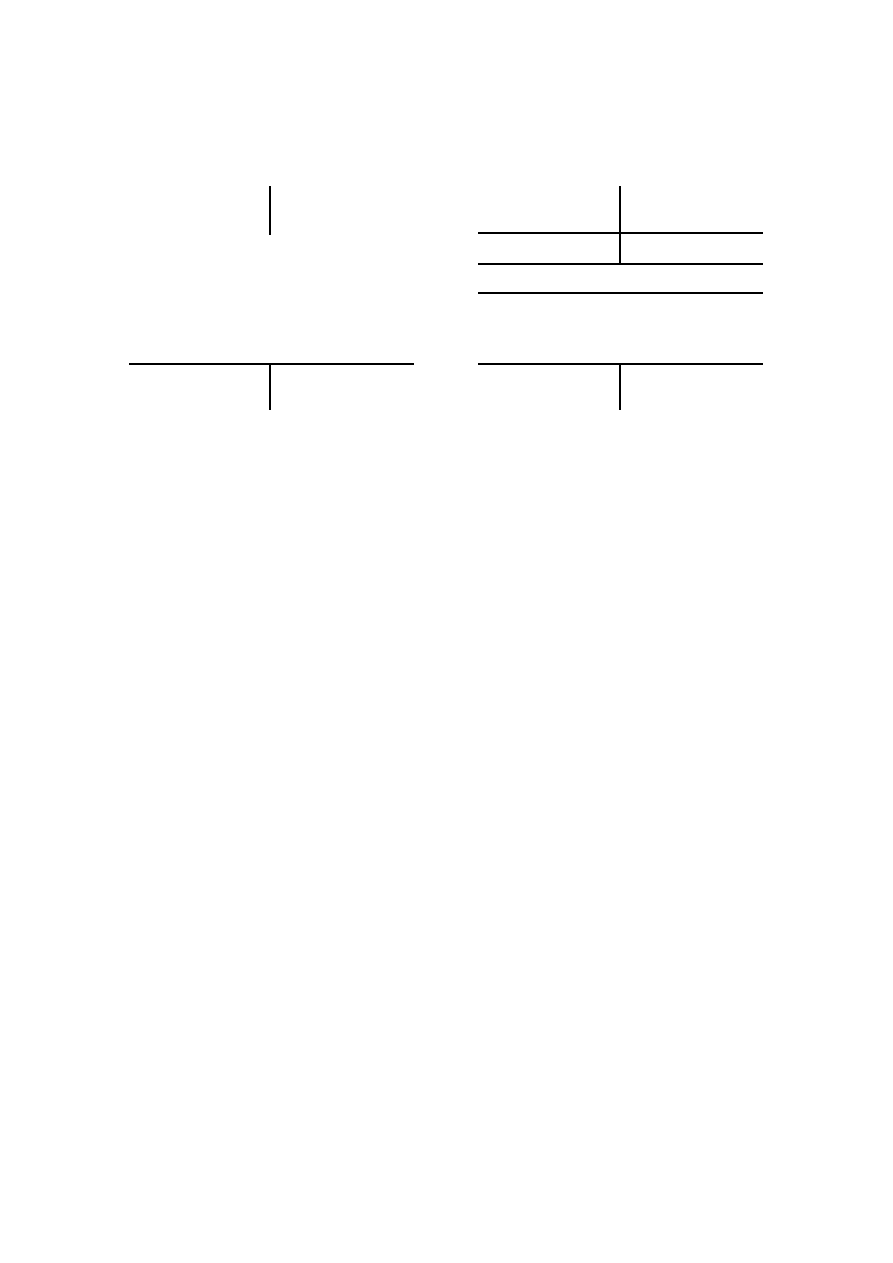

Księgowania

Konto 13 "Rachunek bieżący"

Konto 23 "Rozrachunki z pracownikami" (w

analityce: Konto imienne pracownik)

S.p.) X

3.312 (2

2) 3.312

3.255 (1

57 (3

3.312

3.312

Konto 40 "Koszty według rodzajów"

lub konto zespołu 5

Konto 75-1 "Koszty finansowe"

1) 3.255

3) 57

Dla lepszej kontroli rozliczeń dokonywanych kartą płatniczą jednostki mogą wprowadzić dodatkowe konto 24 "Pozostałe rozrachunki" (w analityce:

Numer karty płatniczej, osoba, której powierzono kartę). Wówczas konta rozrachunków z dostawcami będą wykazywały poprawne salda. Jest to

przydatne przede wszystkim na koniec okresu sprawozdawczego.

Wyszukiwarka

Podobne podstrony:

Ewidencja transakcji przy użyciu kart płatniczych

Irminala Konstelacje przy użyciu kart Tarota

Charakterystyka kart płatniczych w obrocie krajowym i zagranicznym podział, zasady posługiwania się

Aktualizacja kart przy użyciu tunera na Linuxie i programu The Last Drakkar

Ćw 1 Pomiar strumienia objętości i masy płynu przy użyciu rurek spiętrzających

Wykonywanie robót ziemnych przy użyciu koparek

prez rynek kart platniczych

Cele nauczania wyrażone przy użyciu czasowników operacyjnych, edukacja specjalna

1 Wyznaczanie wartości przyspieszenia ziemskiego g przy użyciu wahadła matematycznego instr przys

Pomiary wykonaliśmy przy użyciu suwmiarki oraz mikrometru

Metoda mostkowa przy użyciu technicznego mostka Wheatstone

Programowanie sieciowe przy użyciu gniazdek w?lphi 3 MPLMRFGCOQC4VOMKHU5DAT5YKUDWUHLWUTINXRI

Cw 4 Karta Pomiary temperatury przy uzyciu

ABC zasad bezpieczenstwa przetwarzania danych osobowych przy uzyciu systemow

Identyfikacja miejskiej przestrzeni publicznej przy użyciu alternatywnych form oświetlenia

2006 06 RSA w PHP chronimy nasze dane przy użyciu kryptografii asymetrycznej [Kryptografia](1)

27 Wyznaczanie prędkości dźwięku w powietrzu w oparciu o efekt Dopplera i przy użyciu oscyloskopu

więcej podobnych podstron