Kryzys długu publicznego w portugalii, włoszech, irlandii,

grecji i hiszpanii

Na początku 2010 r. rynki finansowe pięciu członków strefy

euro, tj. Portugalii, Włoch, Irlandii, Grecji i Hiszpanii, określanych

w światowych mediach finansowych tyleż niefortunnie, co

barwnie jako PIIGS (od ang. Portugal, Italy, Ireland, Greece, Spain),

dotknął poważny kryzys długu publicznego. W rozmaitych ko-

mentarzach wiązany jest on z następującymi zjawiskami:

•

obrót spekulacyjnymi instrumentami pochodnymi, których

bazą jest ryzyko niewypłacalności tych krajów (w szczególno-

ści tzw. Credit Default Swap, CDS),

•

wzrastające spready

1

dochodowości papierów skarbowych

wymienionych krajów ponad dochodowość instrumentów

skarbowych innych państw Unii Europejskiej – co stanowiło

odbicie zwiększonego ryzyka makroekonomicznego oraz

trudności z plasowaniem papierów skarbowych,

1

Spread (ang. „rozpiętość”) to różnica pomiędzy dwiema cenami

(np. sprzedaży i kupna) lub dwoma poziomami stóp procentowych. Sze-

rzej w Financial Times Lexicon: http://lexicon.ft.com/term.asp?t= spread

[dostęp: 14 marca 2010 r.].

Piotr Wiśniewski

Kryzys w strefie euro

Napięcia makroekonomiczne i wzrost kosztów obsługi zadłużenia Portugalii, Włoch, Irlandii, Grecji i Hisz-

panii nasuwają pytania o powody destabilizacji tych gospodarek i osłabienia wspólnej europejskiej waluty.

Wydaje się, że długoterminowe perspektywy euro nie są zagrożone. Problemem są natomiast słabe fun-

damenty ekonomiczne wymienionych krajów. Kryzys stał się lekcją dla europejskich polityków, dla Polski

zaś powinien być potwierdzeniem konieczności przeprowadzenia zasadniczych reform gospodarczych przed

wejściem do wspólnego obszaru walutowego.

nr 7(77) • 8 kwietnia 2010

zagadnienia społeczno-gospodarcze

ISSN 1896-6659

•

kryzys zaufania wobec polityki gospodarczej tych krajów i ro-

snąca międzynarodowa krytyka ich fundamentów makroeko-

nomicznych – w szczególności skupiona na Grecji,

•

osłabienie euro oraz spadek indeksów wielu europejskich

i światowych giełd (przeniesienie niepewności dotyczących per-

spektyw gospodarczych tych krajów na całą gospodarkę świa-

tową, która wciąż stara się wydobyć z kryzysu lat 2007–2009).

znaczenie obrotu cds-ami

Credit Default Swap jest instrumentem, zgodnie z którym

sprzedawca CDS zobowiązuje się wypłacić nabywcy CDS równo-

wartość długu należnego od innego podmiotu (podstawowego

dłużnika) w przypadku wystąpienia zdefiniowanego w umowie

tzw. zdarzenia kredytowego (najczęściej brak terminowej spłaty

zobowiązania owego podstawowego dłużnika). Nabywca CDS

uiszcza okresowe opłaty na rzecz sprzedawcy CDS. Sprzedaw-

ca CDS zobowiązuje się do wypłaty z góry ustalonej sumy, jeśli

trzecia strona (dłużnik) nie spłaci zobowiązania. CDS umożliwia

więc transfer ryzyka na zasadzie podobnej do ubezpieczenia,

aczkolwiek w znacznie elastyczniejszej formie (poprzez wielora-

kie i wielostronne transakcje na rynkach instrumentów pochod-

2

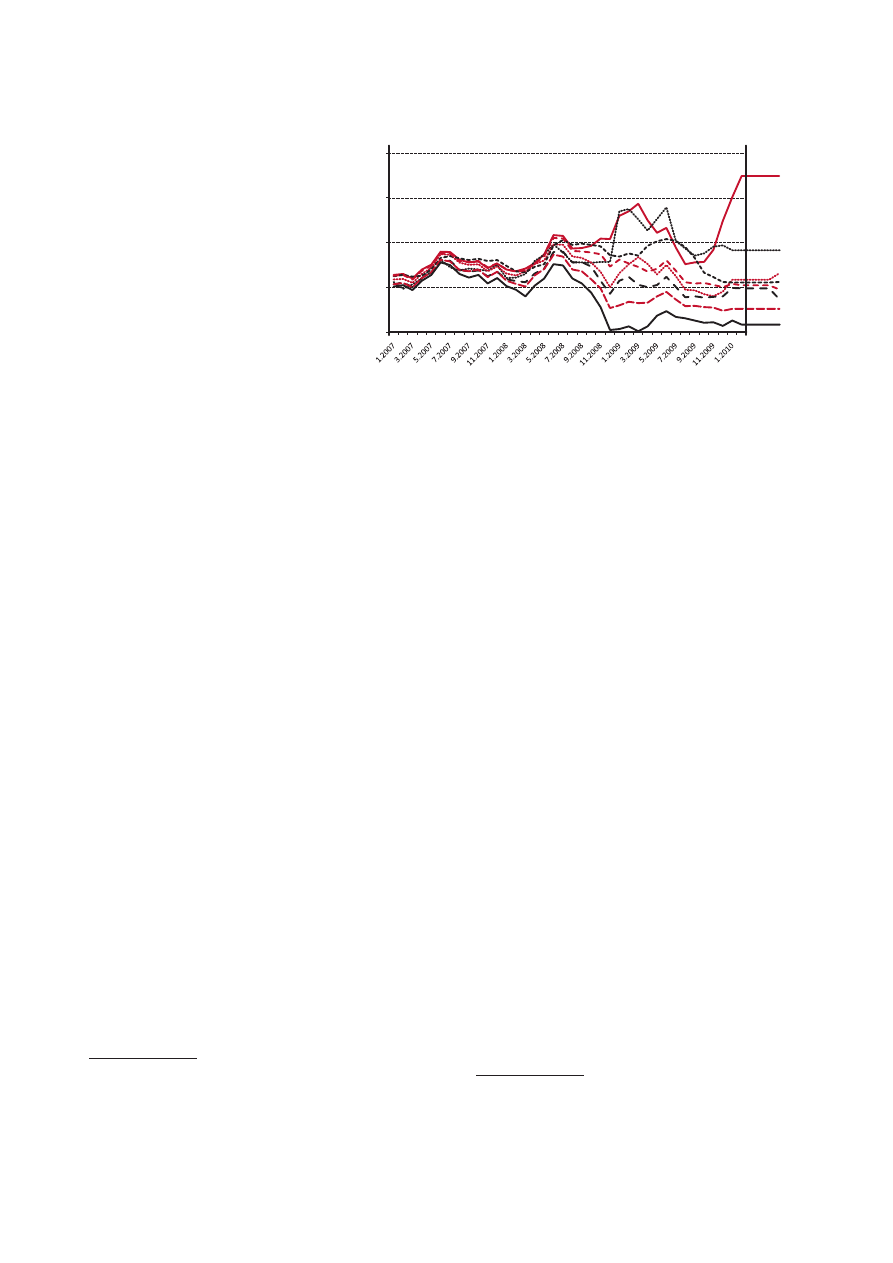

Wykres 1 obrazuje ewolucję dochodowości (a więc kosztu ofero-

wania) długoterminowych obligacji skarbowych omawianych pięciu

krajów w ostatnich latach, na tle stóp procentowych Niemiec, Francji

i Słowacji. Porównanie to możliwe jest dzięki funkcjonowaniu wszyst-

kich ośmiu państw w ramach wspólnego obszaru walutowego

(strefy euro); Słowacja przyjęła bowiem tę walutę na początku 2009 r.

Zestawienie obejmuje lata światowego kryzysu finansowego 2007–

–2009 oraz stopniowy powrót koniunktury gospodarczej w większo-

ści gospodarek na przełomie lat 2009/2010. W omawianym okresie

daje się zauważyć przejście od bardzo ścisłej konwergencji stóp pro-

centowych (utrzymującej się do połowy 2008 r.) do ich stopniowego

rozwarstwiania się. Najsilniej rozbieżności zaznaczyły się w pierwszej

połowie 2009 r. Towarzyszyła temu duża zmienność poziomów stóp

procentowych, co odzwierciedlało napięcia na światowych rynkach

kredytowych, jak również było wynikiem prób interwencji antycy-

klicznej, polegającej na obniżkach stóp procentowych. Na koniec pre-

zentowanego okresu nadal wyraźna jest dywergencja dochodowo-

ści instrumentów skarbowych analizowanych pięciu krajów wobec

Niemiec i Francji. Co ciekawe, stopy procentowe Słowacji w ostatnim

okresie zbliżają się do poziomu Francji i Niemiec szybciej niż ma to

miejsce w krajach grupy PIIGS. Szczególnym przypadkiem jest Grecja,

gdzie nastąpił wyjątkowy wzrost kosztów obsługi zadłużenia.

przyczyny fundamentalne problemów gospodarczych

Przyczyny obecnych problemów Portugalii, Włoch, Irlandii,

Grecji i Hiszpanii sprowadzić można do następujących, głównych

czynników makro- oraz mikroekonomicznych tych gospodarek:

•

Szara strefa

(tj. działalność gospodarcza, która nie jest rejestrowana

w ramach ewidencji statystycznej czy też podatkowej

4

) wiążąca się z bra-

kiem partycypacji podmiotów i osób funkcjonujących w tzw. podziemiu

gospodarczym w dochodach budżetowych – przerzucając zarazem cię-

żar opodatkowania na innych podatników. Znaczna skala działalności

w szarej strefie ma, prócz skutku finansowego, niebagatelne reperkusje

społeczne. Stanowi ona bowiem zaprzeczenie solidaryzmu społecznego

i podważa zaufanie obywatela do państwa. Nierzadko przy tym powią-

zana jest z przestępczością: gospodarczą (w tym zorganizowaną).

4

Por. F. Schneider, Size and Measurement of the Informal Economy in 110

Countries around the World, referat wygłoszony podczas Workshop of Aus-

tralian National Tax Centre, ANU, Canberra, Australia (sponsorowany przez

projekt „Doing Business” Banku Światowego), 17 lipca 2002 r., s. 3–4.

nych). Bieżąca wycena CDS zależy od stan-

dingu finansowego dłużnika.

Wielostronność transferu ryzyka oraz spe-

kulacja tymi instrumentami wzbudziła kry-

tykę licznych obserwatorów – część z nich

zaczęła obwiniać CDS-y o wywołanie świa-

towych perturbacji na rynkach finansowych

poprzez presję na dług państwowy analizo-

wanych krajów (na czele z Grecją). Warto

więc w tym kontekście odwołać się do da-

nych Banku Rozrachunków Międzynarodo-

wych (Bank for International Settlements, BIS)

na 30 czerwca 2009 r. (ostatnie dostępne

dane) na temat skali światowego rynku po-

zagiełdowych instrumentów pochodnych:

•

CDS-y (ogółem, o wartości 36 046 mld

dolarów) stanowiły wówczas 5,95% war-

tości nominalnej globalnego rynku poza-

giełdowych instrumentów pochodnych

szacowanego na 604 622 mld dolarów,

•

CDS-y odnoszące się do jednego pod-

miotu (ang. single name), np. poszcze-

gólnych kredytodawców (korporacyjnych lub państwowych),

oceniane były wtedy na 24 112 mld dolarów,

•

CDS-y, których bazą było zadłużenie skarbowe (ang. sovereign

debt), szacowane były na 1761 mld dolarów, tj. zaledwie 4,89%

całego rynku światowych CDS-ów, miały więc marginalny

udział w ogólnej puli tych instrumentów.

Niemiecki regulator usług finansowych (Bundesanstalt für Finanz-

dienstleistungsaufsicht, BaFin) 8 marca 2010 r. opublikował komunikat

cytujący raport amerykańskiej Depository Trust & Clearing Corpora-

tion (DTCC), w którym zdementował pogłoski o wzmożonej speku-

lacji na greckich CDS-ach, przywołując zarazem następujące dane

2

:

•

wartość nominalna greckich CDS-ów oceniana była 12 lutego

2010 r. na 83,0 mld dolarów (wobec 41,1 mld rok wcześniej), po-

zostawała więc, pomimo dwukrotnego wzrostu, względnie niska;

•

obrót netto greckimi CDS-ami (stanowiący lepszy wyznacznik

ewentualnej presji na dług państwowy Grecji) pozostał niezmien-

ny od połowy stycznia 2010 r. Wynosił on około 9 mld dolarów,

a więc stosunkowo niewiele: wobec 272 mld dolarów stanu za-

dłużenia greckiego Skarbu Państwa na koniec grudnia 2009 r.

3

.

Zestawiając skalę obrotu CDS-ami na grecki dług z wielkością

zadłużenia państwowego Grecji (obejmującego zarówno instru-

menty krajowe, jak i zagraniczne), trudno formułować racjonalne

oskarżenie o destabilizację greckiego rynku papierów skarbo-

wych przez agresywną działalność spekulantów zaangażowa-

nych w handel CDS-ami.

rosnące Koszty obsługi długu sKarbu państwa

Wzrastające koszty obsługi zadłużenia omawianych pięciu państw

są wyraźnie widoczne na tle dochodowości papierów skarbowych

bardziej stabilnych członków strefy euro. Ciekawym aspektem ewo-

lucji rynków długu państwowego członków wspólnego obszaru

walutowego jest też kształtowanie się dochodowości słowackich

papierów wartościowych Skarbu Państwa – także w kontekście

ewentualnych, konkretnych planów przyjęcia euro w Polsce.

2

http://www.bafin.de/cln_171/nn_722564/SharedDocs/Artikel/

DE/Service/Meldungen/meldunng_100308__cds__spekulation.html?_

nnn=true [dostęp: 17 marca 2010 r.].

3

http://www.bankofgreece.gr/Pages/en/Statistics/rates_markets/ek-

doseistitlon.aspx [dostęp: 14 marca 2010 r.].

Wykres 1. Wysokość długoterminowych stóp procentowych (dziesięcioletnich

obligacji państwowych) Portugalii, Włoch, Irlandii, Grecji, Hiszpanii, a także Francji,

Niemiec i Słowacji w okresie styczeń 2007 r.–luty 2010 r. (w skali rocznej, w %)

Grecja

Niemcy

3,00

4,00

5,00

6,00

7,00

Irlandia

Portugalia

Słowacja

Włochy

Hiszpania

Francja

Źródło: Organisation for Economic Co-operation and Development (OECD), Statistics Directorate,

Financial Indicators (MEI), http://stats.oecd.org/index.aspx?queryid=86 [dostęp: 14 marca 2010 r.].

3

Szacowanie skali szarej strefy nie jest zadaniem łatwym. W teo-

rii i praktyce ekonomicznej proponowane są dwa zasadnicze

podejścia:

•

bezpośrednie, którego podstawą są dobrowolne ankiety

zbierane wśród reprezentatywnej grupy osób i podmiotów

gospodarczych, ewentualnie porównania bazy podatkowej

identyfikowanej w trakcie wyrywkowych kontroli ze złożony-

mi deklaracjami podatkowymi – a następnie przeniesienie tak

dokonanych obserwacji na całą gospodarkę,

•

pośrednie, które oparte są na różnicach w miarach ekonomicz-

nych, takich jak różnice pomiędzy:

–

stroną wydatkową a dochodową Produktu Narodowego

Brutto (PNB),

–

statystykami oficjalnego i faktycznego zatrudnienia,

–

obrotem finansowym a zmianami PNB (przyjmuje się, że re-

lacja ta powinna być ustabilizowana w czasie),

–

faktycznym obrotem pieniężnym a szacunkiem popytu na

pieniądz (użycie agregatów pieniężnych),

–

korelacją dynamiki popytu na energię elektryczną (miara

bardziej wiarygodna – łatwiej mierzalna w sposób obiek-

tywny) a raportowanym wzrostem PNB (miara mniej wiary-

godna – uzależniona od przejrzystości gospodarki).

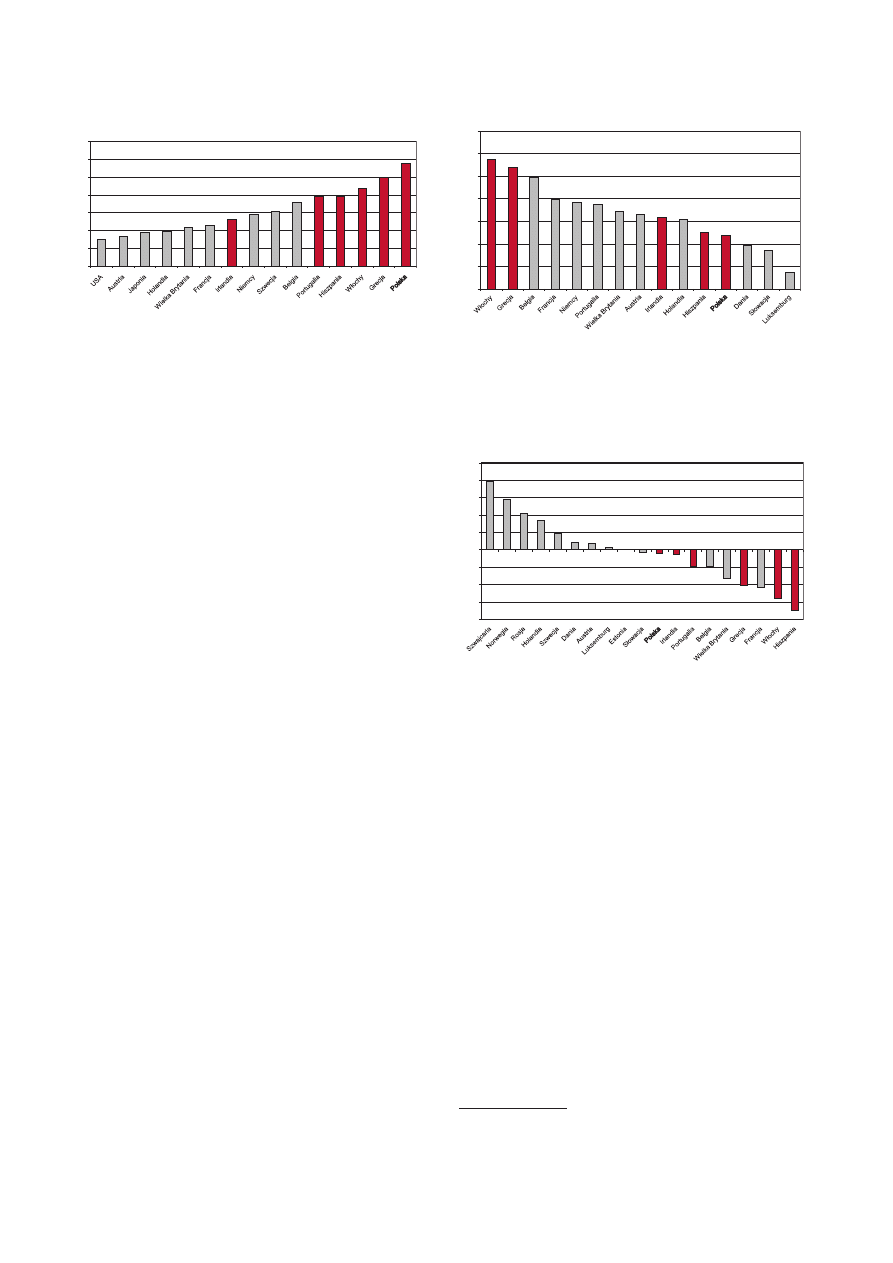

Dla zobrazowania skali podziemia gospodarczego w badanych

krajach, posłużono się kalkulacją różnicy kasowej, wykorzystując

metodę agregatów pieniężnych. Co ciekawe, aż cztery z opisy-

wanych krajów (Grecja, Włochy, Hiszpania, Portugalia) to obszary

o największym udziale szarej strefy w gospodarce spośród ba-

danych krajów OECD (wykres 2). Stanowi to świadectwo niesku-

teczności polityki fiskalnej w tych krajach, co ma przełożenie na

problem z bilansowaniem wydatków budżetowych. Rekordową

skalę nierejestrowanej działalności gospodarczej w przedstawio-

nym porównaniu wykazuje gospodarka Polski.

•

Dług publiczny

(tj. suma zadłużenia podmiotów sektora finansów

publicznych ustalona po wyeliminowaniu przepływów finansowych

pomiędzy podmiotami należącymi do tego sektora: skonsolidowane

zadłużenie brutto).

Dług publiczny odniesiony do Produktu Krajowego Brutto

(PKB) stanowi stopień obciążenia wzrostu gospodarczego da-

ninami na rzecz sektora publicznego. Spośród analizowanych

krajów Włochy, Grecja i Portugalia charakteryzują się – w porów-

Wykres 3. Dług publiczny wybranych krajów UE w 2009 r.

w % PKB*

0

20

40

60

80

100

120

140

* Wielkości szacunkowe CIA.

Źródło: Central Intelligence Agency (CIA) – The World Factbook,

https://www.cia.gov/library/publications/the-world-factbook/rankorder

/2186rank.html [dostęp: 14 marca 2010 r.].

Wykres 4. Saldo obrotów bieżących bilansu płatniczego wy-

branych krajów europejskich w 2009 r. (w mld dolarów)*

-80

-60

-40

-20

0

20

40

60

80

100

Źródło jak pod wykresem 3.

naniu z innymi krajami europejskimi – znacznym udziałem sek-

tora publicznego w odniesieniu do PKB. Proporcja ta świadczy

o etatyzmie gospodarczym, który, jeśli powiązany jest z nieefek-

tywnością publicznej sfery gospodarczej, hamować może rozwój

ekonomiczny w przyszłości (wykres 3).

•

Rachunek bieżący bilansu płatniczego

(rachunek obrotów bieżą-

cych, nazywany w skrócie rachunkiem bieżącym jest składową bilansu

płatniczego danego państwa). Stanowi sumę bilansu handlowego,

salda transferów bieżących, dochodów i innych niesklasyfikowanych

obrotów bieżących. Nadwyżka na rachunku bieżącym zwiększa rezer-

wy walutowe kraju, deficyt powoduje zmniejszenie tych rezerw, co ma

zasadnicze znaczenie dla kształtowania się kursu walutowego.

Wszystkie analizowane kraje zanotowały za 2009 r. ujemne saldo

obrotów bilansu płatniczego, przy czym deficyt Hiszpanii, Włoch

i Grecji był wyjątkowo wysoki na tle innych państw UE (wykres 4).

Oprócz wcześniej opisanych problemów fakt ten przyczynił się

do osłabienia wartości wspólnej europejskiej waluty, oddziałując

na jej pozycję w rozliczeniach międzynarodowych.

•

Korupcja

(tj. wykorzystywanie instytucji zaufania publicznego dla re-

alizacji prywatnych interesów jednostek i podmiotów gospodarczych

5

)

świadczy o niskim standardzie rozwoju społecznego w danym kraju

5

http://www.transparency.org/news_room/faq/corruption_faq#fa-

qcorr1 [dostęp: 14 marca 2010 r.].

Wykres 2. Szacunki udziału ekonomicznej szarej strefy w wy-

branych krajach OECD w 2009 r. (kalkulowane metodą różnicy

kasowej, wyrażone w % całości gospodarki)

0

5

10

15

20

25

30

35

Źródło: I. Kaminska, The ascent of the shadow economy, Financial Times

(FT) Alphaville, http://ftalphaville.ft.com/blog/2009/03/26/53413/the-

ascent-of-the-shadow-economy/ [dostęp: 14 marca 2010 r.]. Materiał

wykorzystany za zgodą autorki. Szacunki dla Polski na podstawie bada-

nia F. Schneidera i A.T. Kearney dla Visa Europe, http://www.konferencje.

kmbase.pl/downloads/ KrawczynskiPL.pdf [dostęp: 18 marca 2010 r.].

4

Wydawca:

Wydawnictwo Sejmowe dla Biura Analiz Sejmowych

ul. Zagórna 3, 00-441 Warszawa, tel. 022 694 17 27, faks 022 694 10 05, www.bas.sejm.gov.pl

Projekt graficzny:

Bogdan Żukowski

Redakcja:

Jolanta Adamiec, Jakub Borawski (redaktor naczelny), Jan Lipski, Justyna Osiecka-Chojnacka, Albert Pol,

Karolina Półtorak (sekretarz redakcji), Mirosław Sobolewski

Kontakt:

tel. 022 694 18 77, 022 694 17 53, e-mail: karolina.poltorak@sejm.gov.pl

Biuro Analiz Sejmowych Kancelarii Sejmu służy eksperckim wsparciem posłom i organom Sejmu.

Wydaje m.in.: „Infos”, „Studia BAS”, „Zeszyty Prawnicze”, „Przed pierwszym czytaniem”.

„Infos” – w zwięzłej formie podejmuje aktualne zagadnienia istotne dla polskiego społeczeństwa i gospodarki.

Dr Piotr Wiśniewski

– dr nauk ekonomicznych, adiunkt w Katedrze Finansów Przedsiębiorstwa SGH, licencjonowany członek brytyjskiego

Chartered Securities & Investment Institute oraz amerykańskiego Professional Risk Managers’ International Association.

i stanowi koszt dla gospodarki – w sferze politycznej, ekonomicznej,

społecznej i środowiskowej. W wymiarze najbardziej praktycznym,

korupcja związana jest często z nieefektywnością instytucji państwo-

wych, włącznie z aparatem skarbowym.

Wskazania Wskaźnika Postrzegania Korupcji (ang. Corruption

Perceptions Index, CPI) Transparency International dla pięciu oma-

wianych państw od wielu lat są bardzo niskie: od nieco ponad 4

dla Grecji, dla około 5 dla Włoch i od 6 do 7 dla Hiszpanii i Por-

tugalii

6

. Jedynie Irlandia notowała poziom wskaźnika powyżej 7.

Ona też jako jedyna w tym gronie notuje powolny, lecz systema-

tyczny jego wzrost. Na przeciwnym biegunie znajduje się Grecja,

dla której w latach 2008–2009 CPI gwałtownie spadł do poziomu

poniżej 4. Także Polska odnotowuje pewien postęp we wdraża-

niu mechanizmów przejrzystości życia społecznego – po spadku

wskaźnika do poziomu ok. 3,5 w latach 2003–2005 zaczęła po-

prawiać swoją pozycję, przekraczając 5 w 2009 r.

pomoc unii europejsKiej dla grecji – dysKusja na temat

dyscypliny w polityce gospodarczej

Kłopoty finansowe na rynkach kapitałowych Portugalii, Włoch,

Irlandii, Grecji i Hiszpanii, a także rosnące ryzyko destabilizacji ich

otoczenia, skłoniły silniejsze gospodarczo kraje strefy euro (na

czele z Niemcami) do dyskusji na temat:

•

form pomocy zagrożonym krajom (głównie Grecji), a także

ustanowienia międzynarodowych instytucji i mechanizmów

ograniczających ryzyko wystąpienia podobnych sytuacji;

•

narzucenia krajom odbiorcom zewnętrznej pomocy progra-

mów naprawy finansów publicznych (włącznie z konieczno-

ścią racjonalizacji wydatków).

Na początku marca rząd grecki pod naciskiem Unii Europej-

skiej wprowadził program naprawy finansów publicznych, który

przynieść ma 16 mld euro oszczędności (cięcia w sferze budże-

towej, zamrożenie płac i emerytur, a także większe podatki od

konsumpcji). Program ten jest skrajnie niepopularny społecznie

i spowodował już pogorszenie nastrojów i protesty wielu grup

społecznych w tym kraju.

Działania te nie poprawiły jednak istotnie sytuacji Grecji. Za-

częły też narastać obawy co do stanu gospodarki w pozostałych

krajach grupy PIIGS, prowadząc do znacznego spadku kursu euro

w stosunku do czołowych walut świata. Skłoniło to Niemcy i Fran-

cję – dwóch głównych członków strefy euro – do podjęcia decy-

zji o pomocy finansowej dla Grecji. Uzgodnienia te zatwierdzili

pozostali przywódcy UE podczas szczytu w Brukseli w dniach

25–26 marca 2010 r. Pomoc oparta ma być na wiodącym zaan-

gażowaniu członków wspólnego europejskiego obszaru walu-

6

Wskaźnik CPI przyjmuje wartości w skali od 0 (największa skala ko-

rupcji) do 10 (najmniejsza skala korupcji).

towego oraz uwzględniać istotny wkład Międzynarodowego

Funduszu Walutowego (MFW). Europejskie kredyty dla Grecji

mają być udzielane proporcjonalnie do udziałów w kapitale Eu-

ropejskiego Banku Centralnego, na warunkach komercyjnych

i na zasadzie jednomyślności 16 członków strefy euro (z prawem

weta dla każdego z nich). Ocena wykorzystania pomocy ma być

dokonywana okresowo przez Europejski Bank Centralny

7

.

podsumowanie i wniosKi dla polsKi

Problemy pięciu omawianych państw, przede wszystkim zaś

Grecji, są wynikiem wątłych fundamentów gospodarczych, a nie

szczególnego traktowania tych rynków przez globalny kapitał.

To właśnie Grecja, co nie jest przypadkiem w kontekście analizo-

wanych trudności, charakteryzuje się połączeniem wielu negatyw-

nych aspektów życia gospodarczego: od znacznego udziału szarej

strefy w gospodarce i rozpowszechnionej korupcji, do nadmierne-

go udziału wydatków publicznych w PKB, a także ujemnego salda

obrotów bieżących bilansu płatniczego. Reforma gospodarki tego

kraju (jak i pozostałych członków grupy PIIGS) wymagać będzie

nie tylko stabilizacji budżetowej, ale (może nawet przede wszyst-

kim) przebudowania świadomości społecznej, co może być szcze-

gólnie trudne w okresie pokryzysowym. Sam fakt przyjęcia Grecji

do strefy euro w 2002 r. oceniany jest obecnie coraz powszechniej

za zbyt pochopny. Już w 2001 r., kiedy (po porażce pierwszej pró-

by wprowadzenia euro w 1999 r.) Grecja potwierdziła wejście do

wspólnego obszaru walutowego, wielu analityków krytykowało

jej słabe fundamenty gospodarcze i naginanie przez nią standar-

dów z Maastricht

8

. Ostatnio ponownie nasiliły się oskarżenia Grecji

o manipulację raportowania makroekonomicznego

9

, by sztucznie

wykazać wypełnianie kryteriów eurokonwergencji.

Polska, w której wiele praktyk życia gospodarczego (np. skala

szarej strefy i korupcji) bliskich jest opisywanym tu krajom, przy ro-

snącej sztywności wydatków budżetowych oraz presjach politycz-

nych w okresie kampanii wyborczej, może mieć trudności zarówno

ze spełnieniem warunków akcesji do strefy euro, jak i utrzymaniem

się w systemie eurokonwergencji bez większych napięć. Należy

przy tym założyć, że liderzy europejscy – po kłopotach z Grecją

i podobnymi jej rynkami – nie zapewnią naszemu krajowi taryfy

ulgowej w ramach akcesji do wspólnego obszaru walutowego.

7

Szerzej w: Q. Peel i in., Greek deal hammered out at summit, Financial

Times (FT.com), http://www.ft.com/cms/s/0/63b7a52c-37f5-11df-9e8e-

00144feabdc0.html [dostęp: 25 marca 2010 r.].

8

Szerzej w materiale BBC z tego okresu: http://news.bbc.co.uk/2/hi/

business/1095783.stm [dostęp: 20 marca 2010 r.].

9

Por. doniesienia o tworzeniu przez Goldman Sachs skomplikowa-

nych instrumentów walutowych (ang. cross currency swaps, CCS), by ukryć

grecki deficyt budżetowy: http://www.bloomberg.com/apps/news?pid

=20601087&sid=aZom2jvtHvWk [dostęp: 20 marca 2010 r.].

Wyszukiwarka

Podobne podstrony:

77

76 77

77 Nw 01 Wiertarka kolumnowa dok

77 Nw 01 Budujemy skiboby

77 id 45963 Nieznany (2)

76, 77

75 77

77 Impregnować czy nie impregnować

77

IV CR 216 77 id 220956 Nieznany

77 79

77 Uzasadnic cos 3 id 45973 Nieznany (2)

76 77

77 Nw 06 Plywadelko

4 (77)

77 Pomiar ogniskowych soczewek cienkich

77% doroslych Polakow posiada k Nieznany (2)

więcej podobnych podstron