I

NFORMACJA O INDYWIDUALNYCH KONTACH EMERYTALNYCH

SPORZĄDZONA NA PODSTAWIE DANYCH LICZBOWYCH NA KONIEC I PÓŁROCZA

2007

R

.

Cel:

Syntetyczne zestawienie podstawowych informacji dotyczących funkcjonującego od 2004 r. rynku

indywidualnych kont emerytalnych (IKE) na podstawie danych będących w posiadaniu KNF oraz

pokazanie najbardziej widocznych zjawisk występujących na tym rynku.

Źródła:

Pozyskane przez Komisję Nadzoru Finansowego dane liczbowe od podmiotów nadzorowanych przez

KNF prowadzących IKE:

- zakładów ubezpieczeń,

- towarzystw funduszy inwestycyjnych,

- podmiotów prowadzących działalność maklerską

oraz dane o IKE prowadzonych przez banki w formie rachunku oszczędnościowego pozyskane z

Generalnego Inspektoratu Nadzoru Bankowego.

1. Podstawowe informacje o zasadach funkcjonowania indywidualnych kont

emerytalnych

Prawo do wpłat na IKE przysługuje osobie, która spełnia łącznie następujące warunki:

• podlega nieograniczonemu obowiązkowi podatkowemu na terytorium Rzeczypospolitej Polskiej,

tzn. osobie mającej miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, której dotyczy

obowiązek zapłaty podatku dochodowego od całości osiągniętych dochodów bez względu na miejsce

położenia źródeł jej przychodów,

• ukończyła 16 lat (posiadaczem IKE może być również osoba młodsza, jednak ma ona prawo do

dokonywania wpłat na IKE tylko w roku kalendarzowym, w którym uzyskuje dochody z pracy

wykonywanej na podstawie umowy o pracę i w wysokości nie przekraczającej tych dochodów).

W przypadku, gdy osoba decydująca się założyć indywidualne konto emerytalne osiągnęła wiek 55 lat,

składa ona również oświadczenie, że nie dokonała w przeszłości wypłaty środków zgromadzonych na

IKE.

Indywidualne konto emerytalne jest prowadzone na podstawie pisemnej umowy zawartej przez

oszczędzającego z:

• funduszem inwestycyjnym,

• podmiotem prowadzącym działalność maklerską,

• zakładem ubezpieczeń (umowa ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym),

• bankiem.

Zachętą do oszczędzania w IKE jest zwolnienie z podatku od zysków kapitałowych. Zwolnienie podatkowe

przysługujące osobie oszczędzającej w IKE ograniczone jest limitem kwotowym.

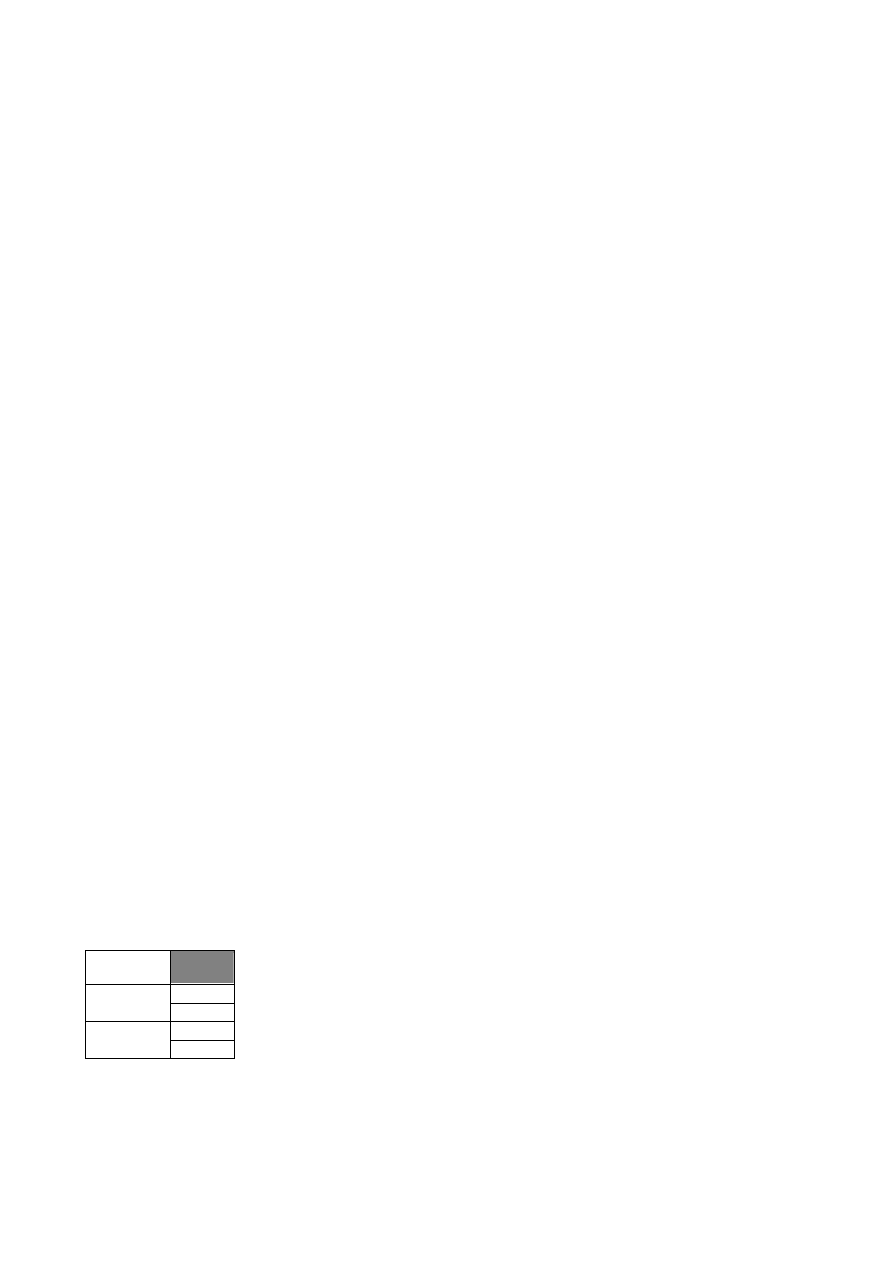

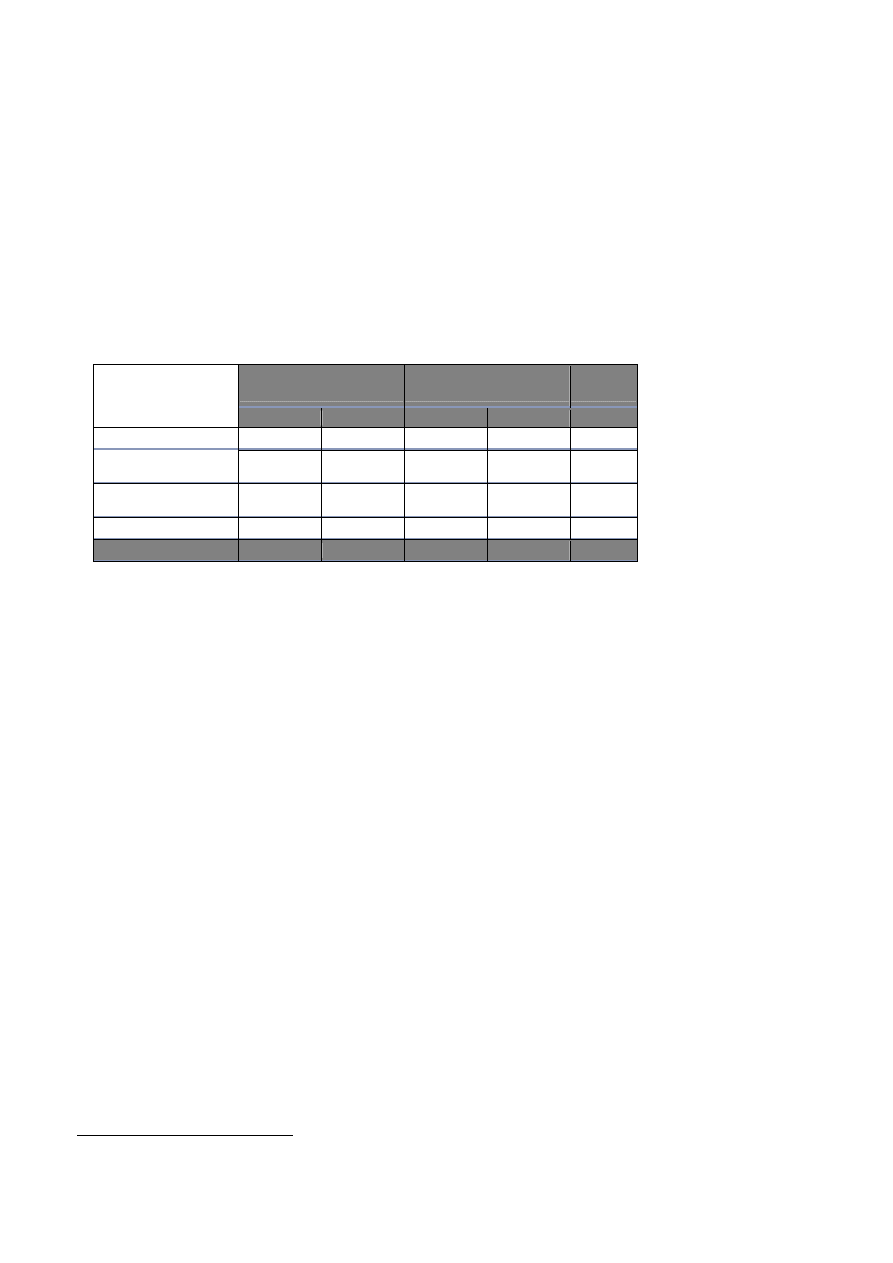

Tablica 1. Limity wpłat na IKE w latach 2004-2007

Lata

Limit

(w zł)

2004

3 435

2005

3 635

2006

3 521

2007

3 697

Źródło: Obwieszczenia Ministra Pracy i Polityki Społecznej

Aby skorzystać z odliczenia podatkowego, oszczędzający może posiadać tylko jedno IKE. Podatek nie jest

pobierany jedynie od wpłat, które w danym roku kalendarzowym nie przekraczają kwoty odpowiadającej

150% prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na ten rok,

określonego w ustawie budżetowej lub ustawie o prowizorium budżetowym.

1

2. Rynek IKE na koniec I półrocza 2007

Otrzymane przez KNF informacje o indywidualnych kontach emerytalnych według stanu na

30 czerwca 2007 r. pochodziły od 13 zakładów ubezpieczeń na życie (na 31 zakładów prowadzących

działalność), 14 towarzystw funduszy inwestycyjnych (na 29 działających na rynku) oraz 4 podmiotów

prowadzących działalność maklerską (na 38 działających na rynku domów maklerskich i 10 banków

prowadzących działalność maklerską). Natomiast pozyskane przez KNF z GINB informacje o IKE

prowadzonych przez banki pochodziły od 8 banków komercyjnych (na 65 banków komercyjnych

działających na rynku), 1 banku spółdzielczego oraz banków zrzeszonych w 3 bankach spółdzielczych.

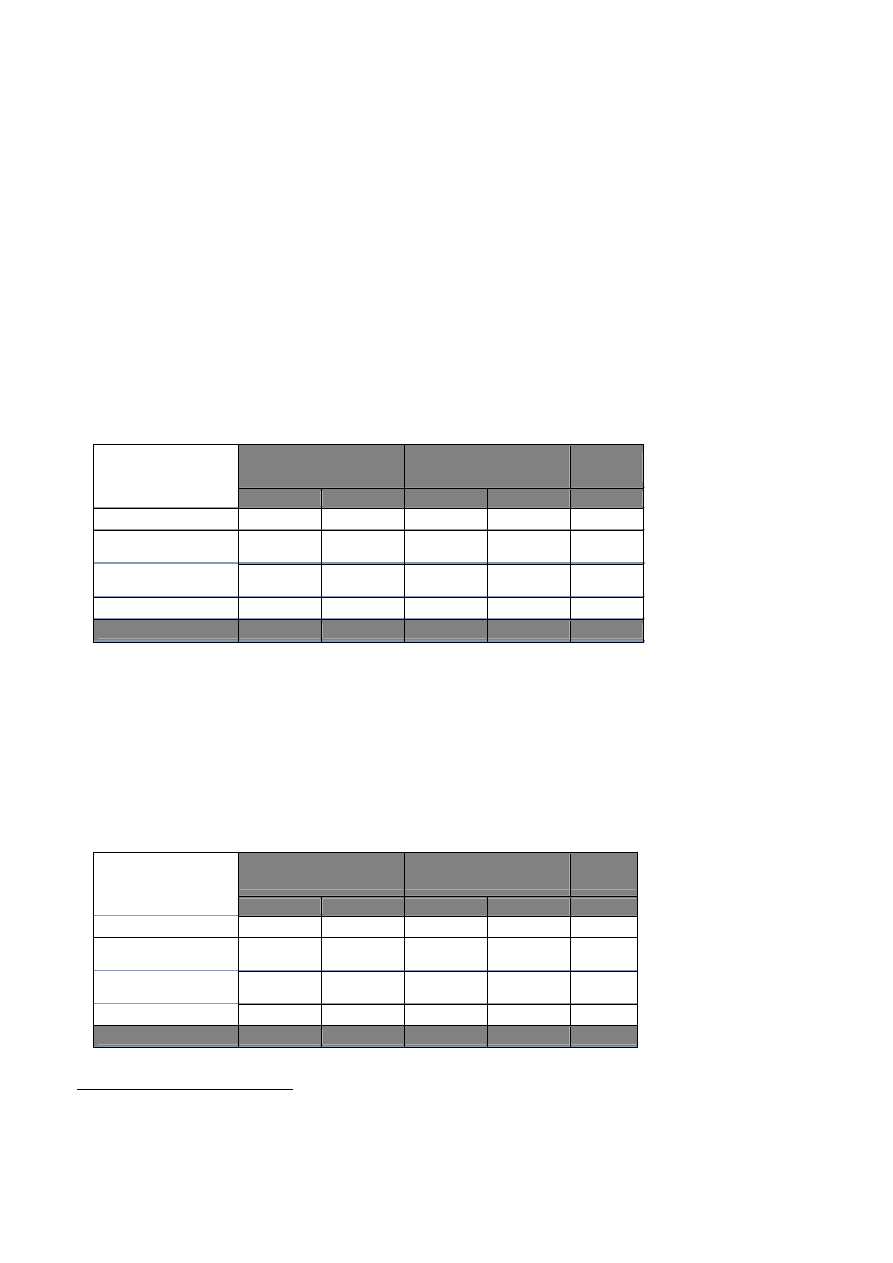

Liczba funkcjonujących IKE i wartość aktywów w nich zgromadzonych

Ze zbiorczej informacji od nadzorowanych przez KNF i GINB podmiotów prowadzących IKE

wynika, że instytucje te prowadziły łącznie na koniec czerwca 2007 r. 886,6 tys. kont, na których

zgromadzono aktywa w wysokości 1.770,3 mln zł. W porównaniu z danymi na koniec czerwca

2006 r. liczba prowadzonych rachunków wzrosła o 219,4 tys. (o 32,9%), z czego prawie 80% (173,2 tys.

IKE) wzrostu przypadło na II półrocze 2006 r.

Tablica 2. Liczba prowadzonych IKE

Liczba IKE

(w szt.)

Udział w wartości ogółem

(w %)

Dynamika

(w %)

30.06.2006

30.06.2007

30.06.2006

30.06.2007

2007/2006

Zakłady ubezpieczeń

484 912

659 232

72,7

74,4

135,9

Towarzystwa funduszy

inwestycyjnych

121 179

171 208

18,2

19,3

141,3

Podmioty prowadzące

działalność maklerską

7 509

8 254

1,1

0,9

109,9

Banki

53 507

47 815

8,0

5,4

89,4

OGÓŁEM

667 107

886 509

100,0

100,0

132,9

Źródło: Obliczenia własne na podstawie danych pozyskanych przez KNF i GINB

Najwyższy wskaźnik dynamiki wzrostu liczby prowadzonych IKE w I półroczu 2007 r. zanotowano

w towarzystwach funduszy inwestycyjnych (o 41,3%), pomimo tego, że pod względem liczby

prowadzonych IKE w I półroczu 2007 r., jak i całym okresie funkcjonowania rynku IKE, na pierwszym

miejscu znajdują się niezmiennie zakłady ubezpieczeń. Spadek dynamiki prowadzonych IKE w porównaniu

do analogicznych danych za I półrocze 2006 r. nastąpił w bankach.

Wartość aktywów zgromadzonych na rachunkach IKE wzrosła o 800,1 mln zł (o 82,5%) w porównaniu

z danymi na koniec czerwca 2006 r., z czego 41% (328,3 mln zł) wzrostu przypadło na II półrocze 2006 r.

Tablica 3. Aktywa prowadzonych IKE

Wartość IKE

(w tys. zł

Udział w wartości ogółem

(w %)

Dynamika

(w %)

30.06.2006

30.06.2007

30.06.2006

30.06.2007 2007/2006

Zakłady ubezpieczeń

346 684

668 164

35,7

37,7

192,7

Towarzystwa funduszy

inwestycyjnych

421 283

824 494

43,4

46,6

195,7

Podmioty prowadzące

działalność maklerską

57 435

90 844

5,9

5,1

158,2

Banki

144 822

186 784

14,9

10,6

129,0

OGÓŁEM

970 223

1 770 286

100,0

100,0

182,5

Źródło: Obliczenia własne na podstawie danych pozyskanych przez KNF i GINB

1

Wskaźnik dynamiki to stosunek poziomu zjawiska w okresie badanym do poziomu zjawiska w okresie przyjętym za podstawę porównań.

Jeżeli przyrost stosunkowy wynosi 100 oznacza to, że nie nastąpiła żadna zmiana w stosunku do poprzedniego okresu. Zmianę odczytuje się

poprzez odjęcie od wyliczonego wskaźnika wartości 100.

2

2

Wskaźnik dynamiki to stosunek poziomu zjawiska w okresie badanym do poziomu zjawiska w okresie przyjętym za podstawę porównań.

Jeżeli przyrost stosunkowy wynosi 100 oznacza to, że nie nastąpiła żadna zmiana w stosunku do poprzedniego okresu. Zmianę odczytuje się

poprzez odjęcie od wyliczonego wskaźnika wartości 100.

Analizując udział wartości zgromadzonych aktywów w poszczególnych instytucjach finansowych

posiadających IKE w I półroczu 2007 r. w odniesieniu do analogicznego okresu roku 2006, zauważyć

można, iż wzrost udziału aktywów IKE nastąpił głównie w towarzystwach funduszy inwestycyjnych

(o 3,2 pkt. proc.), co można powiązać m. in. ze wzrostem wartości jednostek uczestnictwa funduszy

inwestycyjnych. Ponadto zanotowano niewielki wzrost udziału aktywów IKE w zakładach ubezpieczeń

(o 2,0 pkt. proc.) w porównaniu do udziału aktywów w I półroczu 2006 r. Spadek udziału zgromadzonych

aktywów IKE w ogółem zgromadzonych aktywach IKE zanotowano: w bankach (o 4,3 pkt. proc.) oraz

podmiotach prowadzących działalność maklerską (o 0,8 pkt. proc.).

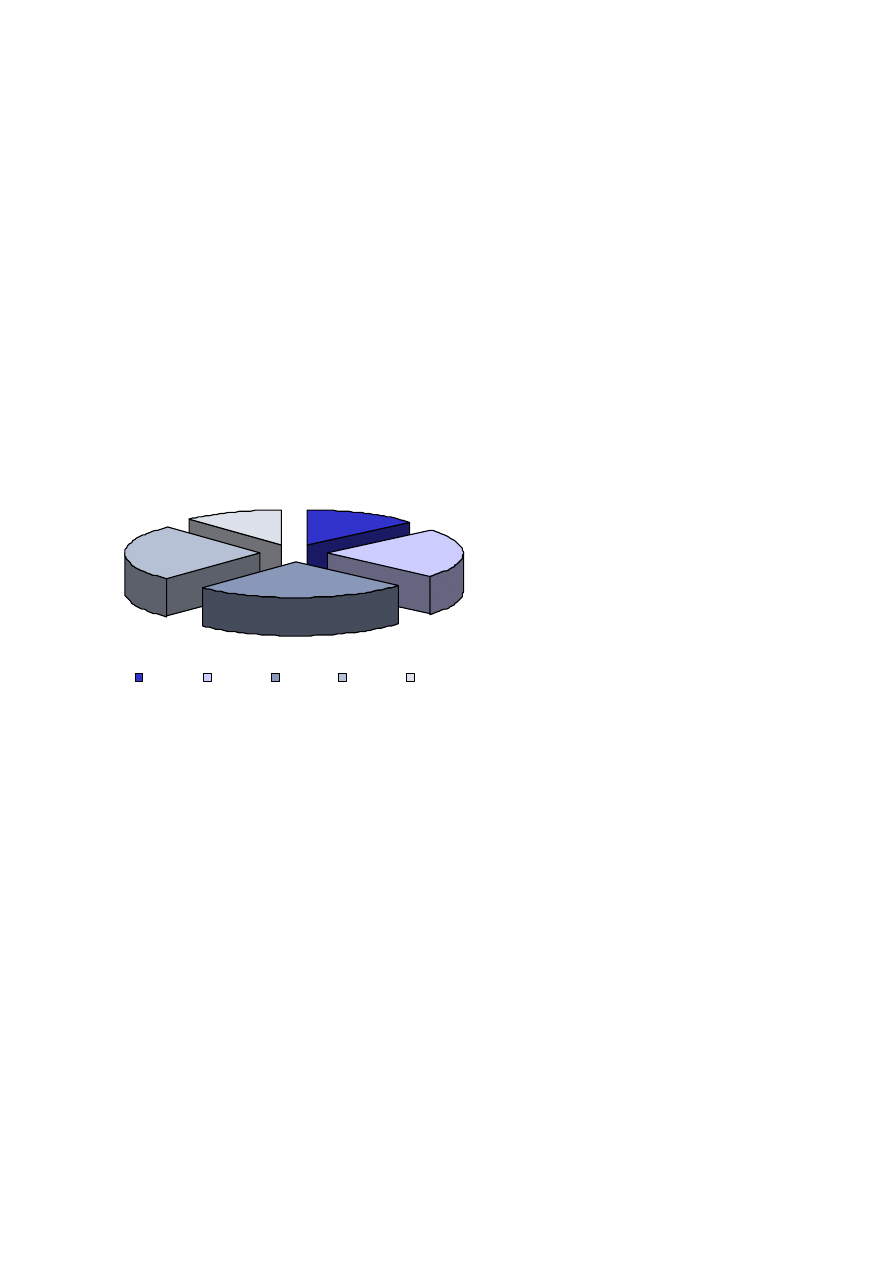

Struktura wiekowa osób posiadających IKE

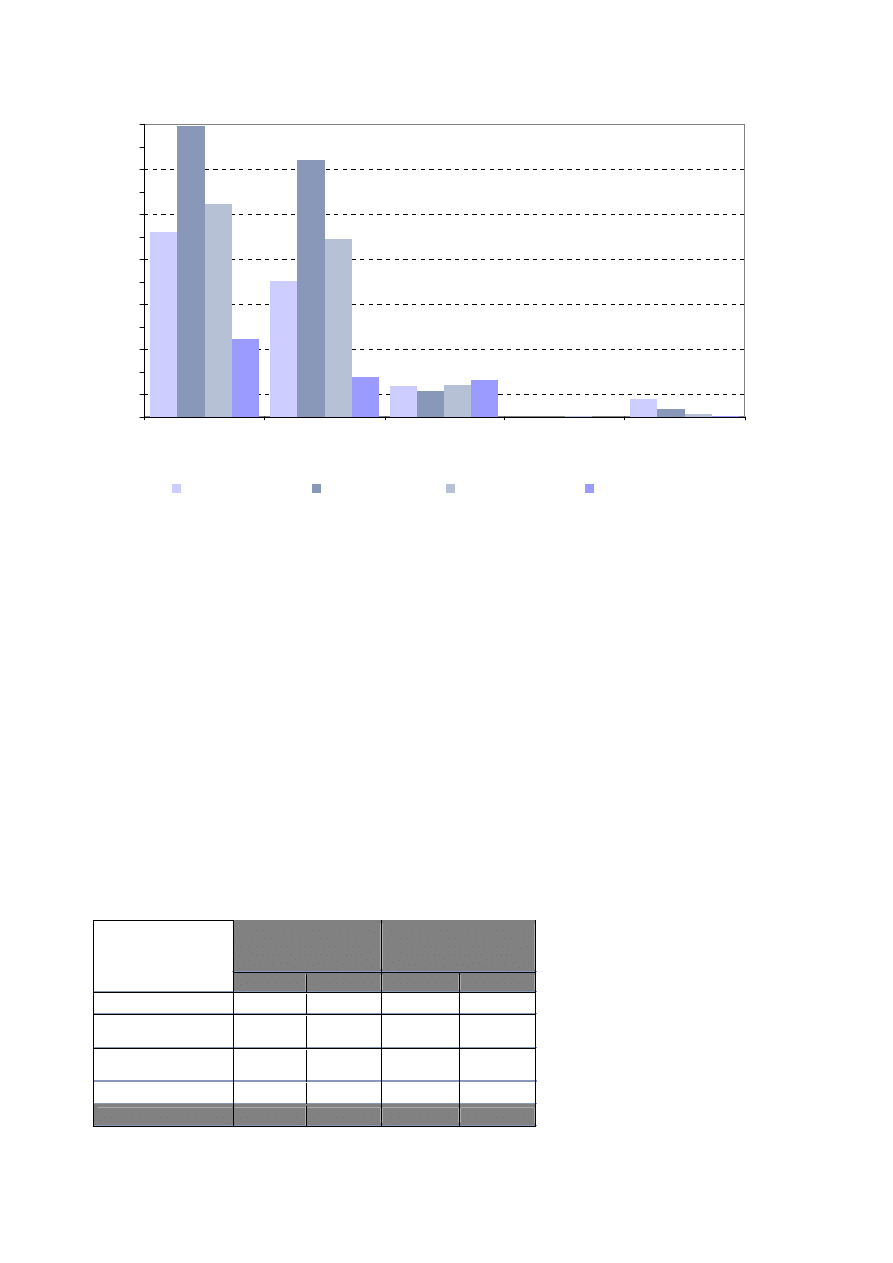

Najwyższy udział w strukturze wiekowej oszczędzających na IKE mają osoby z przedziału 41-50 lat oraz

51-60 lat (odpowiednio 25,7% oraz 25,8%).

Biorąc pod uwagę skłonność do zawierania umów o prowadzenie IKE wśród kobiet i mężczyzn, najwięcej,

bo 480,0 tys. prowadzonych IKE, to umowy zawarte przez kobiety, natomiast 406,5 tys. umów zostało

zawartych przez oszczędzających na IKE mężczyzn. Największą skłonność do oszczędzania na IKE mają

osoby w wieku 41-50 lat oraz 51-60 lat, co oznacza, że długość przeciętnego oszczędzania na emeryturę w

większości przypadków wyniesie 10-20 lat.

Wykres 1. Oszczędzający na IKE w I półroczu 2007 r. według grup wiekowych

25,7%

13,6%

12,0%

22,9%

25,8%

do 30 lat

31-40 lat

41-50 lat

51-60 lat

ponad 60 lat

Źródło: Obliczenia własne na podstawie danych pozyskanych przez KNF i GINB

W porównaniu z danymi za I półrocze 2006 r. zmieniła się dominująca grupa wiekowa wśród kobiet

zawierających umowy o prowadzenie IKE, mianowicie w I półroczu 2007 r. przeważały osoby w wieku

51-60 lat (27,5%), natomiast w analogicznym okresie roku ubiegłego była to grupa kobiet w wieku 41-50 lat

(27,7%), ponadto wzrósł udział grupy wiekowej ponad 60 lat.

Wśród mężczyzn wystąpiła podobna tendencja, jak wśród kobiet, tzn. wzrósł udział grupy wiekowej

51-60 lat oraz ponad 60 lat w ogółem liczbie zawartych umów o prowadzenie IKE przez mężczyzn,

pomimo tego, że najczęściej umowy o prowadzenie IKE zawierane są przez mężczyzn w wieku 41-50 lat.

Ta grupa wiekowa jest dominująca zarówno w I półroczu 2007 r., jak i 2006 r.

3

Wykres 2. Struktura według wieku i płci oszczędzających na IKE w I półroczu 2007 r. w przekroju instytucjonalnym

14,2

17,0

6,3

9,2

3,3

3,4

9,3

14,5

24,5

27,4

11,7

16,1

13,0

14,3

15,6

18,9

28,8

27,0

17,9

19,1

28,1

27,1

22,3

19,4

26,3

23,2

30,1

25,4

40,6

39,5

30,4

25,0

6,2

5,5

34,0

30,2

15,0

15,7

22,4

22,2

0%

20%

40%

60%

80%

100%

ko

bi

et

y

m

ęż

cz

yź

ni

ko

bi

et

y

m

ęż

cz

yź

ni

ko

bi

et

y

m

ęż

cz

yź

ni

ko

bi

et

y

m

ęż

cz

yź

ni

towarzystwa

funduszy

inwestycyjnych

do 30 lat

31-40 lat

41-50 lat

51-60 lat

ponad 60 lat

podmioty prowadzące

działalność maklerską

zakłady

ubezpieczeń

banki

Źródło: Obliczenia własne na podstawie danych pozyskanych przez KNF i GINB

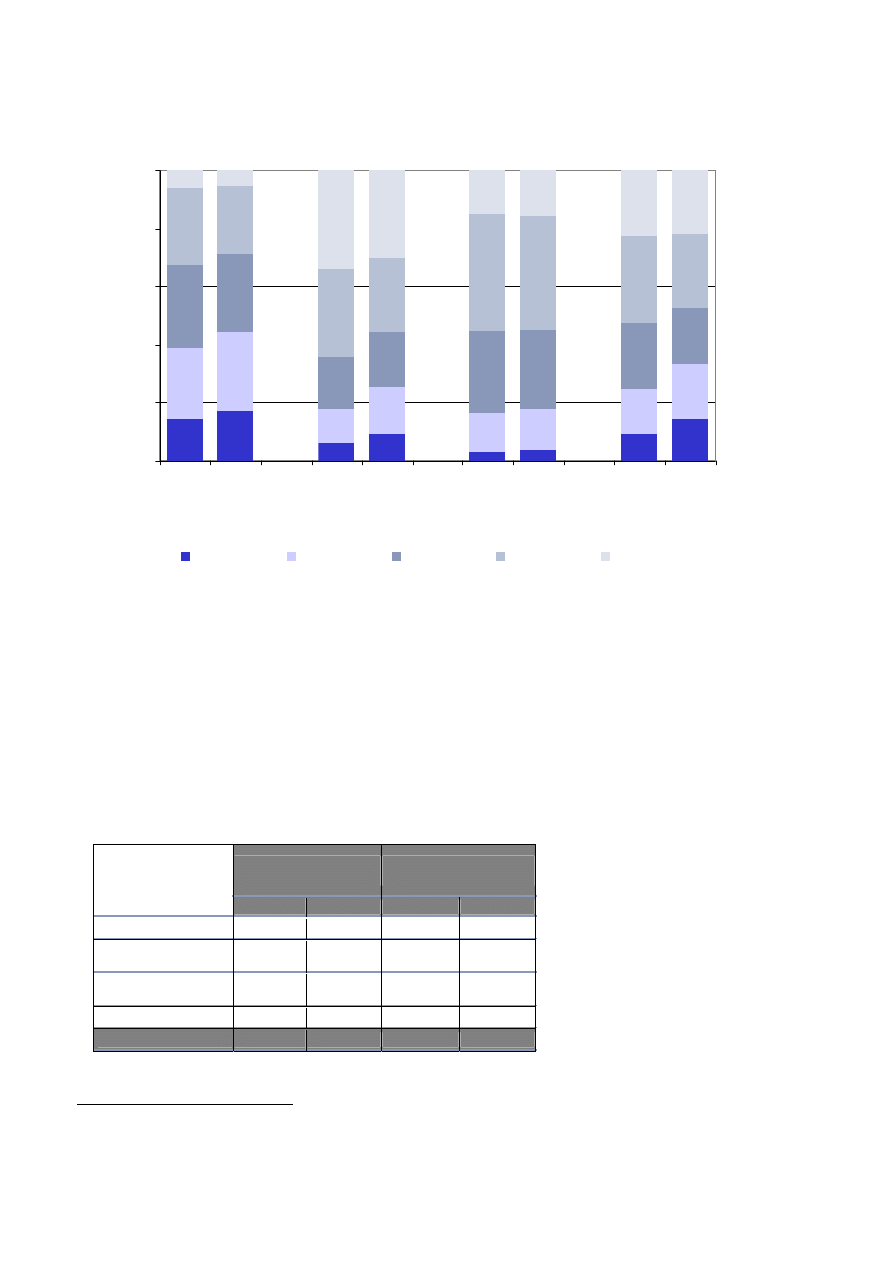

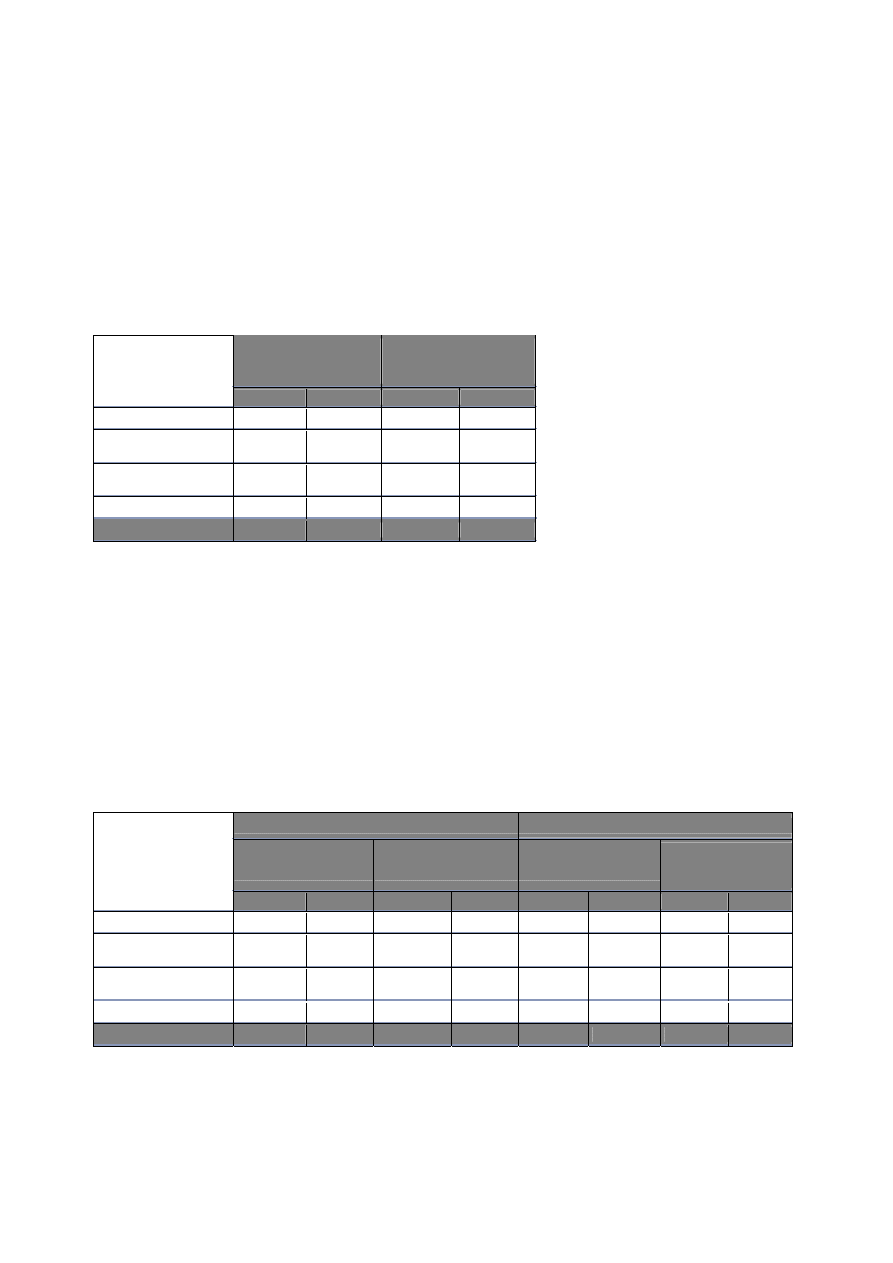

Średnia wysokość wp aty i przeciętny stan konta IKE

ł

Wartość obliczonej średniej wpłaty

3

na IKE ogółem dla rynku indywidualnych kont emerytalnych

w I półroczu 2007 r. wyniosła 1.813 zł (na koniec I półrocza 2006 r. 1.797 zł). Inaczej sytuacja

przedstawiała się w poszczególnych instytucjach finansowych prowadzących IKE, i tak wyższą średnią

wysokość wpłaty na IKE w I półroczu 2007 r. w porównaniu do I półrocza 2006 r. odnotowano

w towarzystwach funduszy inwestycyjnych i zakładach ubezpieczeń - odpowiednio o 139 zł i 96 zł,

natomiast w bankach zanotowano obniżenie średniej wpłaty na rachunek IKE o 167 zł, a w podmiotach

prowadzących działalność maklerską wielkość średniej wpłaty na IKE ukształtowała się na podobnym

poziomie, jak w I półroczu 2006 r.

Tablica 4. Średnia wysokość wpłaty na IKE i przeciętny stan konta

Średnia wpłata

na IKE

(w zł)

Przeciętny stan rachunku

(w zł)

30.06.2006 30.06.2007

30.06.2006

30.06.2007

Zakłady ubezpieczeń

722

818

715

1 014

Towarzystwa funduszy

inwestycyjnych

2 270

2 409

3 477

4 816

Podmioty prowadzące

działalność maklerską

2 851

2 850

7 649

11 006

Banki

1 343

1 176

2 707

3 906

OGÓŁEM

1 797

1 813

1 454

1 997

Źródło: Obliczenia własne na podstawie danych pozyskanych przez KNF i GINB

4

3

Zgodnie z aktualnie obowiązującym Rozporządzeniem Rady Ministrów z dnia 29 czerwca 2004 r. w sprawie przekazywania przez instytucje

finansowe oraz organy nadzoru półrocznych i rocznych informacji o prowadzonych indywidualnych kontach emerytalnych (Dz.U. Nr 155, poz.

1634) średnia dla rynku obliczana jest jako średnia arytmetyczna ze średnich pochodzących z poszczególnych podmiotów posiadających IKE

(zgodnie z ww. Rozporządzeniem podmioty prowadzące IKE przekazują do organu nadzoru informacje o średniej wpłacie, nie mają obowiązku

dostarczania danych bazowych do wyliczenia ww. średniej).

Zakłady ubezpieczeń to jedyne instytucje, w których wysokość przeciętnego stanu rachunku była niższa

w I półroczu 2006 r. od wysokości średniej wpłaty na IKE. W I półroczu 2007 r. wysokość przeciętnego

stanu rachunku IKE w zakładach ubezpieczeń była nieznacznie wyższa od średniej wpłaty (ok. 200 zł). Jest

to efekt sytuacji, iż bardzo duża liczba funkcjonujących w zakładach ubezpieczeń IKE jest „nieaktywna”,

tzn. nie jest zasilana wpłatami na konto IKE. W I półroczu 2007 r. spośród 659,2 tys. prowadzonych przez

zakłady ubezpieczeń IKE oszczędzający dokonali w ciągu roku wpłat jedynie na ok. 25% prowadzonych

kont.

Liczba IKE otwartych w I półroczu 2007 r.

W okresie od stycznia do czerwca 2007 r. otwarto 68,9 tys. kont, z czego 97,0% to IKE założone po raz

pierwszy, natomiast pozostała część 3,0% (2 tys. kont) stanowiły IKE otwarte z powodu dokonania wypłaty

transferowej z innego IKE i z programu emerytalnego.

Tablica 5. Liczba otwartych IKE

Liczba IKE

(w szt.)

Udział w wartości ogółem

(w %)

Dynamika

(w %)

30.06.2006

30.06.2007

30.06.2006

30.06.2007 2007/2006

Zakłady ubezpieczeń

228 110

34 590

88,3

50,2

15,2

Towarzystwa funduszy

inwestycyjnych

22 679

32 563

8,8

47,3

143,6

Podmioty prowadzące

działalność maklerską

248 453 0,1 0,7

182,7

Banki

7 323

1 270

2,8

1,8

17,3

OGÓŁEM

258 360

68 876

100,0

100,0

26,7

Źródło: Obliczenia własne na podstawie danych pozyskanych przez KNF i GINB

W I półroczu 2007 r. otwarto prawie 4-razy mniej IKE niż w analogicznym okresie roku poprzedniego

(spadek o 189,5 tys. kont). Największy spadek liczby otwieranych w analizowanym okresie IKE

odnotowano w zakładach ubezpieczeń (o 193,5 tys. kont) oraz w bankach (o 6,1 tys. kont). Wśród

podmiotów prowadzących IKE jedynie podmioty prowadzące działalność maklerską (mające marginalny

udział w rynku) oraz towarzystwa funduszy inwestycyjnych zawarły w I półroczu 2007 r. więcej nowych

umów na prowadzenie IKE niż w analogicznym okresie roku poprzedniego. Wzrost popularności wśród

osób otwierających IKE takich instytucji finansowych jak: towarzystwa funduszy inwestycyjnych oraz

podmioty prowadzących działalność maklerską, należy wiązać z dobrą koniunkturą na Warszawskiej

Giełdzie Papierów Wartościowych, co przekładało się na uzyskiwanie atrakcyjnych stóp zwrotu przez

fundusze inwestycyjne.

5

4

Wskaźnik dynamiki to stosunek poziomu zjawiska w okresie badanym do poziomu zjawiska w okresie przyjętym za podstawę porównań.

Jeżeli przyrost stosunkowy wynosi 100 oznacza to, że nie nastąpiła żadna zmiana w stosunku do poprzedniego okresu. Zmianę odczytuje się

poprzez odjęcie od wyliczonego wskaźnika wartości 100.

Wykres 3. Liczba otwartych IKE w cyklach półrocznych w przekroju instytucjonalnym

16

4 05

7

12

1 11

6

26

5

83

48

0

15

8

78

25

8

36

0

22

8

11

0

22

6

79

24

8

7

32

3

18

8 75

5

15

7 68

7

28

4

62

79

2

1 81

4

68

8

76

34

5

90

32

5

63

45

3

1 27

0

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

220 000

240 000

260 000

RYNEK IKE

zakłady ubezpieczeń towarzystwa funduszy

inwestycyjnych

podmioty prowadzące

działalność

maklerską

banki

II półrocze 2005

I półrocze 2006

II półrocze 2006

I półrocze 2007

w szt.

Oceniając liczbę otwartych IKE w poszczególnych cyklach półrocznych widoczna jest w dwóch ostatnich

półroczach tendencja spadku liczby otwieranych kont. Na zjawisko to ma największy wpływ przyrost IKE

w zakładach ubezpieczeń, które mając prawie 75% udział w rynku prowadzonych IKE w największym

stopniu wpływają na obraz całego rynku. W zakładach ubezpieczeń, które zajmują 1-sze miejsce pod

względem liczby otwieranych kont w I półroczu 2006 r. zawarto rekordową liczbę 228,1 tys. umów na

prowadzenie IKE, prawie 2-razy więcej, niż pół roku wcześniej. W II półroczu 2006 r. zawarto już

o 70,4 tys. mniej, a w I półroczu 2007 r. prawie 5-ciokrotnie mniej umów o prowadzenie IKE niż

w II półroczu 2006 r. Tendencję wzrostową otwieranych kont IKE zaobserwowano jedynie w

towarzystwach funduszy inwestycyjnych w 3 ostatnich cyklach półrocznych, jednak nie przełożyło to się w

istotny sposób na ogólny obraz rynku, ze względu na niewielki prawie 20% udział w rynku funkcjonujących

IKE.

Wyp aty, zwroty oraz wyp aty transferowe z IKE

ł

ł

Aktywa zgromadzone na IKE podlegają wypłatom w następujących sytuacjach:

1/ Wypłata środków zgromadzonych na IKE na wniosek oszczędzającego po nabyciu uprawnień

emerytalnych lub na wniosek osób uprawnionych do środków zgromadzonych na IKE zmarłego

oszczędzającego,

Tablica 6. Wypłaty z IKE

Liczba wypłat

dokonanych z IKE

(w szt.)

Wartość wypłat

dokonanych z IKE

(w tys. zł)

30.06.2006 30.06.2007

30.06.2006

30.06.2007

Zakłady ubezpieczeń

235

428

179

541

Towarzystwa funduszy

inwestycyjnych

256

487

602

1 958

Podmioty prowadzące

działalność maklerską

1

36

7

397

Banki

348

592

886

1 822

OGÓŁEM

840

1 543

1 674

4 717

Źródło: Obliczenia własne na podstawie danych pozyskanych przez KNF i GINB

6

W I półroczu 2007 r. dokonano ponad 1,5 tys. wypłat z IKE – prawie 2-krotnie więcej niż w analogicznym

okresie roku poprzedniego, a ich wartość wyniosła 4,7 mln zł. Najwięcej wypłat z IKE - 0,6 tys.

zrealizowano w bankach, a niewiele mniej w towarzystwach funduszy inwestycyjnych oraz zakładach

ubezpieczeń (odpowiednio: 0,5 i 0,4 tys.). Wskaźnik udziału wypłat z IKE w ogólnej liczbie prowadzonych

IKE wyniósł 0,2%, przy czym najwyższy jego udział wśród podmiotów prowadzących IKE zanotowano

w bankach - 1,2%.

2/ Zwrot środków zgromadzonych na IKE pomniejszony o należny podatek od zysków kapitałowych

– w przypadku, gdy umowa o prowadzenie IKE została wypowiedziana przez którąkolwiek ze stron lub

wygasła z innych przyczyn (np. oszczędzający odstąpił od umowy). Na równi ze zwrotem traktuje się

pozostawienie środków zgromadzonych na IKE, jeżeli umowa na prowadzenie IKE wygasła, a nie

spełnione są warunki do dokonania wypłaty lub wypłaty transferowej).

Tablica 7. Zwroty z IKE

Liczba zwrotów

dokonanych z IKE

(w szt.)

Wartość zwrotów

dokonanych z IKE

(w tys. zł)

30.06.2006 30.06.2007

30.06.2006

30.06.2007

Zakłady ubezpieczeń

7 728

9 253

9 961

19 786

Towarzystwa funduszy

inwestycyjnych

4 460

5 341

10 271

16 778

Podmioty prowadzące

działalność maklerską

127

165

623

1 231

Banki

2 617

3 358

7 004

11 390

OGÓŁEM

14 932

18 117

27 859

49 185

Źródło: Obliczenia własne na podstawie danych pozyskanych przez KNF i GINB

Liczba zwrotów na koniec czerwca 2007 r. wyniosła 18,1 tys., i w porównaniu z I półroczem

2006 roku wzrosła o 3,2 tys. (o 21,3%), natomiast wartość zwrotów wzrosła o ponad 75% i wyniosła

49,2 tys. zł. Udział liczby zwrotów w ogólnej liczbie prowadzonych kont według stanu na koniec czerwca

2007 r. kształtował się na poziomie 2,0%. Wskaźnik ten uległ niewielkim wahaniom w stosunku

do I półrocza 2006 r., kiedy ukształtował się na poziomie 2,2%. Najwyższy wskaźnik zanotowano

w bankach, gdzie liczba zwrotów z IKE w stosunku do ogólnej liczby IKE prowadzonych przez banki

stanowiła 7%.

3/ Wypłata transferowa – zgromadzone środki pozostają nadal w III filarze, mogą być jednak przeniesione

na wniosek oszczędzającego lub na wniosek osób uprawnionych w przypadku śmierci oszczędzającego

zarówno do innej instytucji finansowej prowadzącej IKE, jak i do pracowniczego programu emerytalnego.

Tablica 8. Wypłaty transferowe

Wypłaty transferowe przyjęte

Wypłaty transferowe dokonane

z IKE

(w szt.)

z programu

emerytalnego (w szt.)

na IKE

(w szt.)

do programu

emerytalnego

(w szt.)

30.06.2006 30.06.2007 30.06.2006 30.06.2007 30.06.2006 30.06.2007 30.06.2006 30.06.2007

Zakłady ubezpieczeń

54

73

677

874

196

264

-

2

Towarzystwa funduszy

inwestycyjnych

848

1 266

392

418

562

809

-

-

Podmioty prowadzące

działalność maklerską

10

56

7

11

78

119

-

-

Banki

59

36

325

213

207

244

22

11

OGÓŁEM

971

1 431

1 401

1 516

1 043

1 436

22

13

Źródło: Obliczenia własne na podstawie danych pozyskanych przez KNF i GINB

W I półroczu 2007 r. przyjęto na IKE 1,4 tys. wypłat transferowych z innych IKE, z czego najwięcej –

88,5% wypłat – przyjęto w towarzystwach funduszy inwestycyjnych. Jak już zasygnalizowano, istnieje także

możliwość przyjęcia na IKE wypłaty transferowej pochodzącej z pracowniczego programu emerytalnego –

w I półroczu 2007 r. dokonano 1,5 tys. transferów na IKE, z czego 57,7% stanowiły wypłaty transferowe

przyjęte z PPE na IKE w zakładach ubezpieczeń. Natomiast z drugiej strony przyjęto 1,4 tys. wypłat

7

8

transferowych dokonywanych z IKE na IKE - najwięcej, bo 56,3% w towarzystwach funduszy

inwestycyjnych. W I półroczu 2007 r. odnotowano 13 wypłat transferowych dokonanych do programu

emerytalnego, głównie w bankach.

3. Podsumowanie

• wartość rynku IKE pod względem zgromadzonych w I półroczu 2007 r. aktywów wyniosła

1,8 mld zł i wzrosła prawie 2-krotnie w odniesieniu do analogicznego okresu roku poprzedniego;

• według stanu na koniec czerwca 2007 r. IKE posiadało 886,6 tys. osób, co stanowiło 5,9%

ogółu

liczby osób pracujących zawodowo;

• wzrost liczby prowadzonych IKE na koniec czerwca 2007 r. w stosunku do danych z końca czerwca

2006 r. ukształtował się na poziomie 32,9%

, co w liczbach odpowiadało wzrostowi o 219,4 tys. IKE,

z czego prawie 80% (173,2 tys. IKE) wzrostu przypadło na II kwartał 2006 r.

;

• najwyższy udział na poziomie 25,8% w strukturze wiekowej oszczędzających na IKE mają osoby z

przedziału 51-60 lat;

• wartość przeciętnego stanu rachunku IKE wyniosła prawie 2 tys. zł;

• wyliczona wysokość średniej wpłaty na IKE dla podmiotów funkcjonujących na rynku IKE wyniosła

1,8 tys. zł, przy limicie wpłat na IKE obowiązującym w roku 2007 w kwocie 3,7 tys. zł;

• udział liczby zwrotów (w przypadku wypowiedzenia przez którąkolwiek ze stron lub wygaśnięcia

umowy z innych przyczyn) w liczbie ogółem prowadzonych IKE w I półroczu 2007 r. wyniósł 2,0%;

• udział liczby wypłat z IKE w liczbie ogółem prowadzonych IKE w I półroczu 2007 r. wyniósł

0,2%;

• indywidualne konta emerytalne prowadzone były przez 13 zakładów ubezpieczeń na życie

(na 31 zakładów prowadzących działalność), 14 towarzystw funduszy inwestycyjnych

(na 29 działających na rynku) oraz 4 podmioty prowadzące działalność maklerską (na 38 działających na

rynku domów maklerskich i 10 banków prowadzących działalność maklerską). Natomiast pozyskane

przez KNF z GINB informacje o IKE prowadzonych przez banki pochodziły od

8 banków komercyjnych (na 65 banków komercyjnych działających na rynku), 1 banku spółdzielczego

oraz banków zrzeszonych w 3 bankach spółdzielczych.

5

Zgodnie z publikacją kwartalną GUS o rynku pracy z dn. 24 sierpnia 2007 r.. liczba osób pracujących na koniec II kwartału 2007 r. wyniosła

15,2 mln osób.

Document Outline

- Tablica 1. Limity wpłat na IKE w latach 2004-2007

- Tablica 2. Liczba prowadzonych IKE

- Tablica 3. Aktywa prowadzonych IKE

- Wykres 1. Oszczędzający na IKE w I półroczu 2007 r. według gru

- Wykres 2. Struktura według wieku i płci oszczędzających na IK

- Tablica 4. Średnia wysokość wpłaty na IKE i przeciętny stan ko

- Tablica 5. Liczba otwartych IKE

- Wykres 3. Liczba otwartych IKE w cyklach półrocznych w przekro

- Tablica 6. Wypłaty z IKE

- Tablica 7. Zwroty z IKE

- Tablica 8. Wypłaty transferowe

Wyszukiwarka

Podobne podstrony:

IKE 31 12 2007 tcm75 7552

IKE XII 2010 tcm75 26322

IKE VI 2010 tcm75 24217

IKE VI 2011 tcm75 27963

IKE XII 2008 tcm75 10208

ike 18 02 tcm75 6917

Oprac IKE VI 2009k tcm75 12072

IKE XII 2010 tcm75 26322

IKE VI 2010 tcm75 24217

IKE 06 2012 tcm75 31716

IKE XII 2010 tcm75 25718

IKE XII 2008 tcm75 9797

IKE VI 2009k tcm75 11552

IKE VI 2011 tcm75 27504

więcej podobnych podstron